Tamanho e Participação do Mercado de Sensores de Impressão Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Impressão Digital por Mordor Intelligence

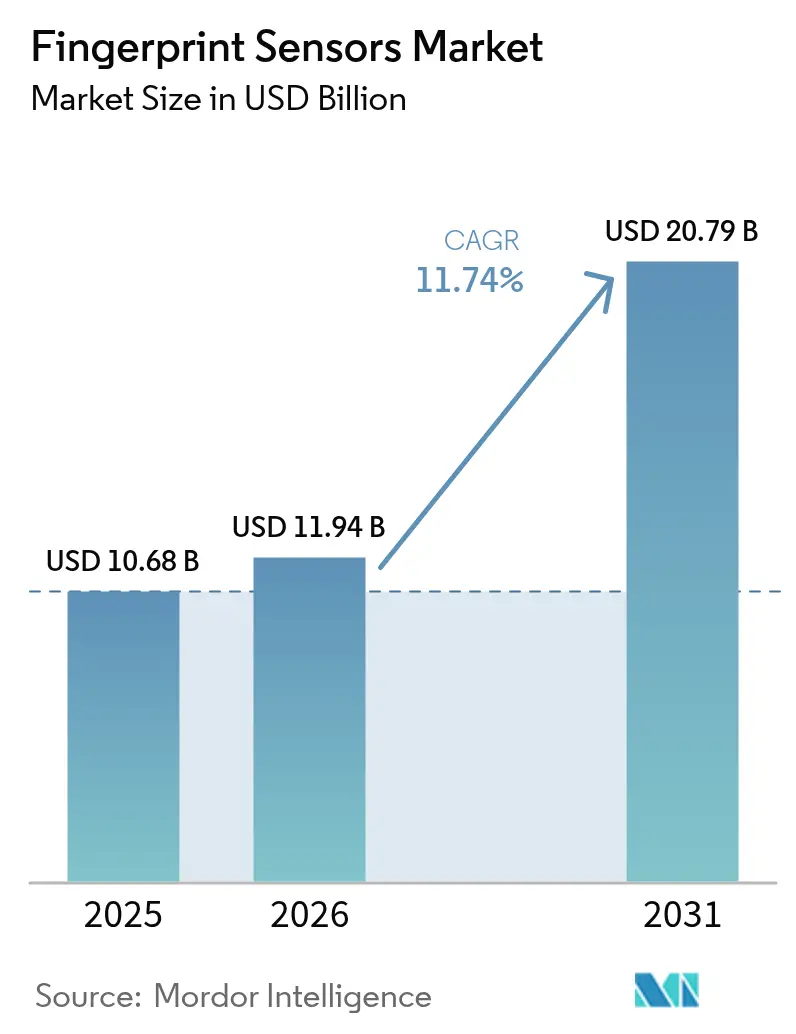

O tamanho do mercado de sensores de impressão digital foi avaliado em USD 10,68 bilhões em 2025 e estima-se que cresça de USD 11,94 bilhões em 2026 para atingir USD 20,79 bilhões até 2031, a um CAGR de 11,74% durante o período de previsão (2026-2031). A expansão dos mandatos biométricos em eletrônicos de consumo, mobilidade, pagamentos e programas de identidade governamental continua a ampliar a base endereçável. As marcas de smartphones recorreram a soluções ultrassônicas sob o display para oferecer designs sem bordas sem comprometer a resistência a falsificações, enquanto cartões biométricos de nível de pagamento permitem transações com cartão presente que atendem aos requisitos PSD3 e EMV. Os fornecedores automotivos estão qualificando CIs de impressão digital AEC-Q100 para entrada sem chave e personalização na cabine, e a queda nos custos de produção de PMUT está aliviando as pressões sobre a lista de materiais. Melhorias paralelas na detecção de vivacidade baseada em IA e no processamento de borda elevam ainda mais a confiabilidade da autenticação por impressão digital, reforçando sua posição na pilha de segurança multimodal mais ampla. [1]Nature Publishing Group, "PMUTs KNN de alto SPL para Imagem Ultrassônica," nature.com

Principais Conclusões do Relatório

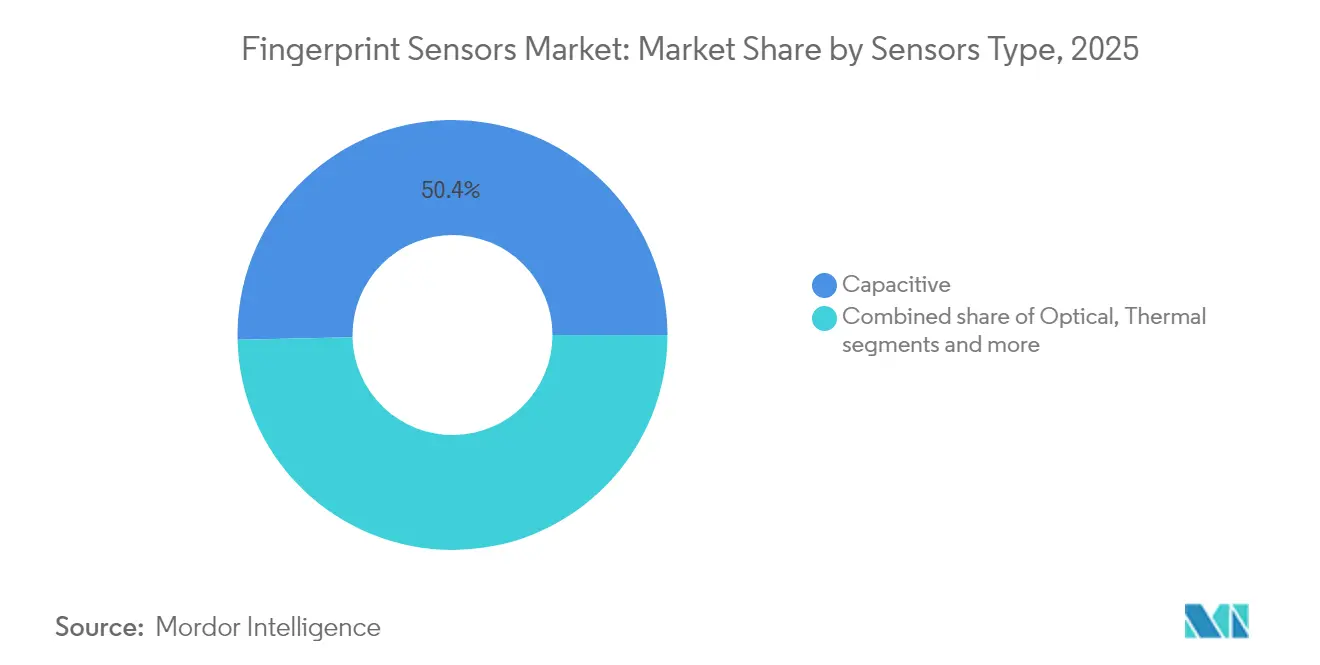

- Por tipo de sensor, os sensores capacitivos lideraram com 50,35% de participação de receita em 2025, enquanto os sensores ultrassônicos têm previsão de expansão a um CAGR de 15,02% até 2031.

- Por fator de forma, as configurações de montagem traseira/frontal capturaram 41,55% da receita em 2025, enquanto as unidades ultrassônicas sob o display têm projeção de crescimento a um CAGR de 15,85% até 2031.

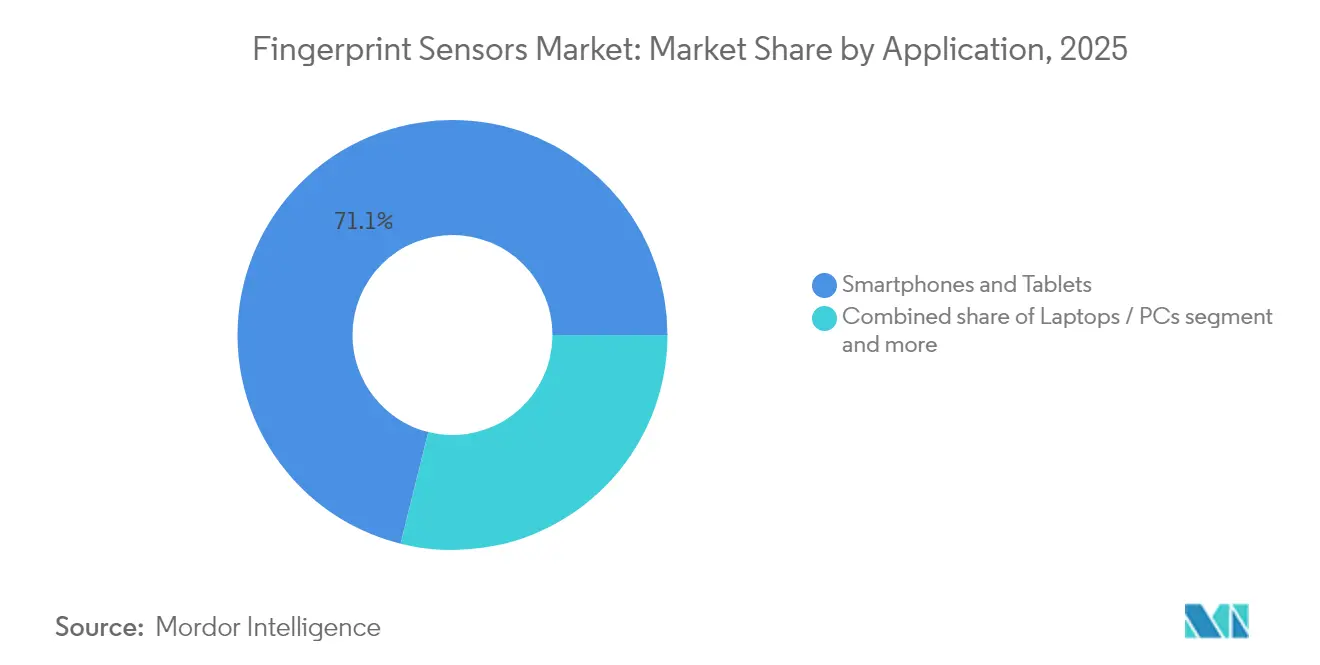

- Por aplicação, smartphones e tablets representaram 71,12% de participação em 2025; cartões inteligentes e tokens de pagamento devem registrar um CAGR de 15,9% até 2031.

- Por setor do usuário final, os OEMs de eletrônicos de consumo detinham 61,45% de participação em 2025, mas o setor automotivo e de mobilidade deve registrar um CAGR de 17,95% até 2031.

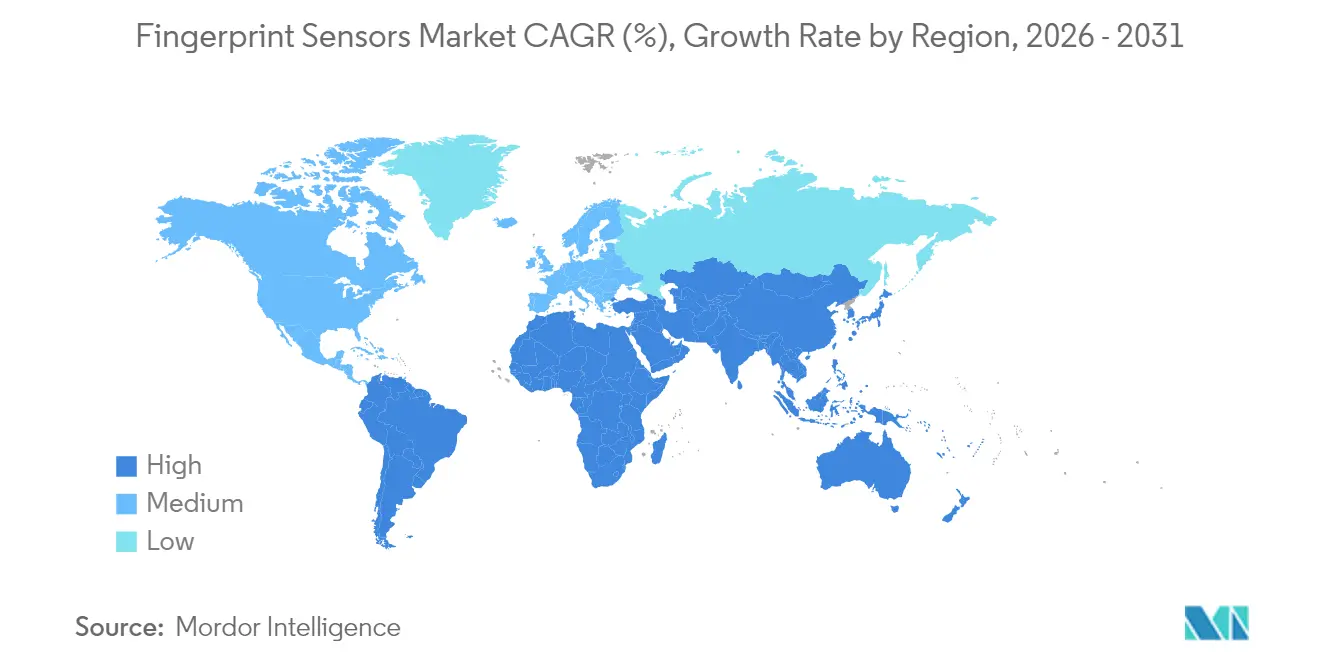

- Por geografia, a Ásia-Pacífico dominou com 45,60% de participação em 2025, enquanto o Oriente Médio e África tem projeção de crescimento a um CAGR de 14,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores de Impressão Digital*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança dos OEMs de smartphones para sensores ultrassônicos sob o display | 2.10% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações de e-ID e e-Passaporte governamentais acelerando a demanda | 1.80% | Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Lançamentos comerciais de cartões inteligentes biométricos de nível de pagamento | 1.40% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Biometria automotiva na cabine obrigatória para acesso sem chave | 2.30% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Detecção de falsificação baseada em IA melhorando a certificação de segurança | 1.20% | Global | Curto prazo (≤ 2 anos) |

| Queda no custo/área de matrizes PMUT piezoelétricas de filme fino | 1.70% | Global, fabricação na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança dos OEMs de Smartphones para Sensores Ultrassônicos Sob o Display

Os designs ultrassônicos sob o display permitem que os fabricantes de aparelhos preservem telas OLED de borda a borda enquanto mantêm alta segurança biométrica. O mais recente transdutor 3D Sonic Max da Qualcomm captura uma imagem de 600 mm² em 250 ms e mantém o desbloqueio mesmo com pele úmida ou oleosa, superando os módulos ópticos em testes de falsificação. Samsung, Google e Xiaomi comprometeram suas linhas flagship com implementações ultrassônicas nos roteiros de produtos de 2025, alinhando-se com as APIs biométricas do Android 16 que elevam os limites de certificação FAR/FRR. As economias de escala resultantes reduzem os preços médios de venda para OEMs de segundo nível, acelerando o crescimento de volume em todas as faixas de preço e impulsionando o mercado de sensores de impressão digital para seu próximo ciclo de dispositivos. [2]Qualcomm Technologies, "Especificações do 3D Sonic Max," qualcomm.com

Implantações de e-ID e e-Passaporte Governamentais Acelerando a Demanda

Programas de identidade digital dos Emirados Árabes Unidos à África do Sul agora especificam biometria multifatorial, geralmente incluindo modelos de impressão digital armazenados em elementos seguros. Maurício emitiu seu cartão MNIC 3.0 em fevereiro de 2024, incorporando autenticação de impressão digital com correspondência no cartão que permite o reconhecimento transfronteiriço baseado em carteira. O piloto SevisPass de Papua Nova Guiné ressalta como economias pequenas avançam para IDs biométricos sem infraestrutura legada. Tais esquemas criam ondas de aquisição plurianuais para módulos de sensores confiáveis, ancorando o mercado de sensores de impressão digital no ciclo orçamentário do setor público.

Lançamentos Comerciais de Cartões Inteligentes Biométricos de Nível de Pagamento

Os cartões biométricos compatíveis com EMV eliminam o atrito do PIN no ponto de venda. O cartão F.CODE da IDEMIA integra um sensor FPC1323, um elemento seguro Infineon SLC39B e um MCU Renesas, sendo enviado em volume para emissores europeus desde o primeiro trimestre de 2025. O roteiro de tokenização da Mastercard para 2025 aponta para a biometria em nível de cartão como o substituto preferido quando as carteiras móveis estão offline. A crescente base instalada de terminais POS sem contato — superando 90 milhões globalmente — garante aceitação imediata, elevando os cartões inteligentes a uma fatia de alto crescimento do mercado de sensores de impressão digital.

Biometria Automotiva na Cabine Obrigatória para Acesso sem Chave

As novas arquiteturas de veículos colocam cada vez mais o botão de partida, o perfil de infoentretenimento e as carteiras digitais por trás de uma leitura de impressão digital. O sensor CYFP10020 qualificado AEC-Q100 da Infineon opera de −40 °C a +105 °C e suporta 500 mil ciclos, satisfazendo as métricas de durabilidade dos OEMs. A demonstração da Continental na CES 2025 combinou a identificação do motorista com as configurações de ADAS, ilustrando o valor entre domínios. Com as regras de segurança cibernética UNECE WP.29 entrando em vigor para os modelos de 2025, os OEMs veem a autenticação por impressão digital como uma camada econômica para a redução da superfície de ataque.

Análise de Impacto das Restrições do Mercado de Sensores de Impressão Digital*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de reconhecimento facial em dispositivos premium | -1.90% | Global, concentrado em segmentos premium | Médio prazo (2-4 anos) |

| Legislação de privacidade de dados limitando a retenção de dados biométricos | -1.30% | Europa, América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos de fundições CIS de 8 polegadas de alta qualidade | -1.60% | Global, fabricação concentrada na Ásia | Curto prazo (≤ 2 anos) |

| Ansiedade com falsa aceitação em condições de dedo molhado ao ar livre | -0.80% | Global, particularmente em ambientes úmidos e ao ar livre | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Reconhecimento Facial em Dispositivos Premium

A linha iPhone 17 da Apple e o Samsung Galaxy Z7 Fold Pro utilizam por padrão o desbloqueio facial 3D, deslocando a preferência biométrica para modalidades baseadas em câmera. No entanto, 93% dos aparelhos enviados em 2025 ainda carregam um leitor de impressão digital, e espera-se que os sensores sob o display retornem ao portfólio do iPhone quando a tecnologia atingir a meta de FAR de 0,002% da Apple. Os métodos de impressão digital continuam sendo preferidos para ambientes úmidos, uso com luvas e fluxos de trabalho sensíveis à privacidade, como aplicativos bancários que exigem armazenamento de modelos no dispositivo, portanto a canibalização afeta principalmente a extremidade premium em vez da maior parte do mercado de sensores de impressão digital. [3]Apple, "Visão Geral de Segurança do Face ID," apple.com

Legislação de Privacidade de Dados Limitando a Retenção de Dados Biométricos

A Lei de IA da UE limita a retenção de modelos biométricos a períodos "estritamente necessários", impondo correspondência em nível de hardware no sensor para implantações governamentais e no local de trabalho. As regras do Colorado de julho de 2025 exigem consentimento expresso e notificação de violação em 30 dias, levando os integradores a adicionar enclaves seguros e mecanismos de criptografia no chip. Essas medidas aumentam os gastos com conformidade e retardam os ciclos piloto, moderando a curva de crescimento do mercado de sensores de impressão digital em regiões altamente regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores de Impressão Digital

Por Tipo de Sensor:

A Tecnologia Ultrassônica Ganha Posicionamento PremiumAs unidades capacitivas mantiveram uma participação de 50,35% do mercado de sensores de impressão digital em 2025, devido às curvas de custo maduras e ao amplo alcance de aplicações. Os chips ultrassônicos, no entanto, devem crescer a um CAGR de 15,02% e têm projeção de reduzir a diferença de receita até 2031, à medida que os OEMs migram telefones de alto nível e consoles automotivos para imagens volumétricas. O tamanho do mercado de sensores de impressão digital para dispositivos ultrassônicos está no caminho de superar USD 4,37 bilhões até 2031, refletindo preços médios de venda premium e margens de qualificação automotiva. Pesquisas do Centro de Sensores e Atuadores de Berkeley mostram que matrizes PMUT baseadas em KNN geram saída de 105,5 dB/V, melhorando a penetração através de vidro de cobertura espesso e luvas.

As vantagens de desempenho estão se traduzindo em conquistas de certificação. O 3D Sonic Max da Qualcomm obteve FIDO Nível 3 e BSI CC EAL 6+ em 2025, permitindo conformidade com o eID alemão. Os sensores ópticos continuam atendendo a segmentos sensíveis ao custo e terminais de quiosque, enquanto as variantes térmicas permanecem de nicho para ambientes adversos e forense post-mortem. Em conjunto, a diversidade tecnológica sustenta o mercado de sensores de impressão digital mais amplo, mesmo com a liderança ultrassônica se consolidando nos segmentos premium.

Por Fator de Forma:

A Integração Sob o Display Remodela os Paradigmas de DesignAs montagens traseiras/frontais geraram 41,55% da receita de 2025, auxiliadas por designs de aparelhos legados e handhelds robustos. No entanto, os módulos ultrassônicos sob o display registrarão o CAGR mais rápido de 15,85%, aproveitando o afinamento do substrato OLED e as camadas de acoplamento acústico localizadas. A participação do mercado de sensores de impressão digital para formatos sob o display deve atingir 39,15% até 2031, à medida que o design sem bordas se torna onipresente entre dispositivos com preço abaixo de USD 400. Apple, Samsung e Oppo coletivamente fizeram pedidos superiores a 250 milhões de dies de sensores sob o display nos slots de produção do segundo semestre de 2024, sinalizando adoção em escala.

As tiras capacitivas laterais continuam populares em dobráveis e telefones para jogos que priorizam a detecção rápida por toque, enquanto os designs de botão/tecla home persistem em notebooks corporativos onde os ciclos de substituição de teclado ficam 2 a 3 anos atrás dos smartphones. Protótipos de sensor em OLED em teste na BOE e Visionox mesclam a captura de impressão digital com fotopletismografia de frequência cardíaca, sugerindo painéis multifuncionais que poderiam redefinir o próximo capítulo do mercado de sensores de impressão digital.

Por Aplicação:

Cartões Inteligentes Emergem como Oportunidade de Alto CrescimentoSmartphones e tablets representaram 71,12% das remessas em 2025, ressaltando seu papel histórico no dimensionamento do mercado de sensores de impressão digital. No entanto, o CAGR da aplicação modera para 8,95% à medida que o crescimento de aparelhos se estabiliza. Cartões inteligentes e tokens de pagamento superam todos os outros com uma previsão de CAGR de 15,9%. O tamanho do mercado de sensores de impressão digital para aplicações de cartão deve superar USD 1,78 bilhão até 2031, impulsionado pelas certificações EMVCo Nível 2 e pelos regulamentos da Carteira de Identidade Digital Europeia.

Laptops/PCs sustentam a demanda corporativa por segurança de endpoint de confiança zero, enquanto fechaduras IoT e dispositivos vestíveis fornecem volume incremental, particularmente em ambientes de hospitalidade e residenciais. O Assure Lock 2 Touch da Yale equipado com Z-Wave 800 indica a disposição do consumidor em pagar um prêmio de USD 50 pela conveniência da impressão digital. Gateways industriais de Internet e tablets de saúde completam os casos de uso emergentes, reforçando a trajetória diversificada do mercado de sensores de impressão digital.

Por Setor do Usuário Final:

O Setor Automotivo Impulsiona a Expansão Mais RápidaOs OEMs de eletrônicos de consumo capturaram 61,45% da receita de 2025, mas enfrentam crescimento de dígito único médio à medida que os intervalos de atualização de smartphones se prolongam. O setor automotivo e de mobilidade mostra o maior potencial de crescimento com um CAGR de 17,95%, impulsionado por plataformas de veículos elétricos que integram autenticação do motorista com pagamentos de troca de bateria. O tamanho do mercado de sensores de impressão digital vinculado a veículos pode superar USD 2,24 bilhões até 2031 se as projeções atuais de taxa de adoção se mantiverem. A HID Global estima que 60% dos novos postes de carregamento na América do Norte incorporarão reconhecimento de impressão digital para autorização de pagamento até 2027.

BFSI e fintech se beneficiam das implantações de biometria em cartão, enquanto os programas governamentais e de aplicação da lei oferecem ciclos de aquisição previsíveis ancorados nos cronogramas de renovação de ID nacional. Os contratos militares e de defesa, embora limitados em volume de unidades, exigem fatores de forma robustos com vedação IP68 e resistência química, suportando nichos de margem mais alta. Em conjunto, essas frentes de adoção sustentam uma ampla matriz de oportunidades dentro do mercado de sensores de impressão digital.

Análise Geográfica

Mercado de Sensores de Impressão Digital na APAC

A participação de 45,60% na receita da Ásia-Pacífico reflete uma integração única de profundidade na cadeia de suprimentos e demanda do mercado final. O ecossistema de aparelhos verticalmente integrado da China, a liderança da Coreia em inovação AMOLED e a liderança do Japão em cerâmicas piezoelétricas ancoram coletivamente uma cadeia de valor regional resiliente. O roteiro Aadhaar 2.0 da Índia e o pipeline de atualização do e-KTP da Indonésia sustentam ainda mais a demanda doméstica por vários anos. Os governos regionais também patrocinam incentivos locais de fabricação de silício, reduzindo os custos de entrega e reforçando a Ásia-Pacífico como o centro gravitacional do mercado de sensores de impressão digital.

Mercado de Sensores de Impressão Digital no MEA

O Oriente Médio e África deve expandir a um CAGR de 14,95%, o mais rápido do mundo. A carteira biométrica nacional dos Emirados Árabes Unidos e a plataforma Nafath da Arábia Saudita exigem módulos de impressão digital certificados para o cadastramento de cidadãos, catalisando pedidos em massa de cartões e quiosques. O contrato de cartão de identidade inteligente da África do Sul no valor de USD 2,5 milhões visa à emissão em massa antes das eleições de 2029, ilustrando o salto da África em direção a infraestruturas de identidade digital. Com redes de pagamento regionais como a made e a e-Fawateer migrando para a tokenização biométrica, os pipelines de fornecedores de sensores estão se tornando mais escassos, ressaltando o potencial de crescimento do mercado de sensores de impressão digital em economias emergentes.

Mercado de Sensores de Impressão Digital na América do Norte e Europa

A América do Norte e a Europa sustentam trajetórias de dígito único médio, sustentadas pela biometria automotiva, atualizações de segurança empresarial e conformidade rigorosa com a privacidade de dados. O Marco de Identidade Digital Europeu exige a implantação de carteiras até 2026, o que se traduz em 450 milhões de residentes que necessitam de autenticação por impressão digital em dispositivos ou cartões. As fábricas da TSMC no Arizona, no valor de USD 40 bilhões, com previsão de abertura das linhas da Fase 2 em 2026, localizarão os inícios de wafer PMUT ultrassônico para as principais contas de aparelhos nos EUA, fortalecendo a resiliência do fornecimento nacional e equilibrando a distribuição global do mercado de sensores de impressão digital.

Panorama regulatório

Os requisitos de privacidade e segurança biométrica estão cada vez mais moldando a forma como os sensores de impressão digital são implementados, com pressão em direção à correspondência no dispositivo e práticas mais rigorosas de minimização de dados. Nos Estados Unidos, os regulamentos da California Consumer Privacy Act, em vigor a partir de 1º de janeiro de 2026, tratam os dados de desbloqueio de dispositivo baseados em impressão digital como informações pessoais sensíveis, tornando mais rígidas as regras de consentimento explícito, transparência e tratamento de identificadores biométricos em implantações de consumo e empresariais.

Análise da cadeia de valor

A cadeia de valor dos sensores de impressão digital abrange materiais e componentes, incluindo CMOS/ASICs e filmes piezoelétricos e pilhas PMUT para soluções ultrassônicas, além de embalagens e materiais de cobertura. Depois disso, a montagem do módulo combina o sensor com um controlador e firmware, e o sensor é então integrado a dispositivos finais e credenciais, incluindo smartphones, laptops, dispositivos de acesso, fechaduras inteligentes e cartões biométricos. À medida que os casos de uso avançam além das aplicações apenas de desbloqueio em direção a fluxos de trabalho de maior garantia, a captura de valor está se deslocando para subsistemas integrados que combinam detecção, processamento biométrico e funções de segurança, como o pareamento de sensores com elementos seguros para correspondência no cartão e armazenamento protegido de modelos.

Cenário Competitivo

O mercado de sensores de impressão digital é moderadamente fragmentado, com a especialização tecnológica, em vez da escala pura, definindo a liderança. Qualcomm, Goodix e Fingerprint Cards controlam coletivamente uma estimativa de 38% da receita, enquanto Synaptics, Egis Tech e IDEX Biometrics atendem a verticais focados. A Qualcomm aproveita a propriedade intelectual PMUT em GaAs e ASICs de controle de 7 nm para defender o segmento ultrassônico, enquanto a Goodix domina as soluções ópticas em displays AMOLED. A Fingerprint Cards migrou para o licenciamento de propriedade intelectual em 2024, diversificando o risco dos ciclos de smartphones.

A atividade estratégica centra-se em parcerias de ecossistema e integração vertical. A Infineon agrupa sensores com elementos seguros para emissores de cartões, reduzindo o atrito de certificação e promovendo o bloqueio. A Synaptics colabora com o Google para incorporar modelos TensorFlow Lite em seus MCUs nativos de IA Astra para fechaduras de porta ativadas por voz, demonstrando a convergência de biometria de fala, visão e toque em uma única plataforma de borda. O programa de sensores MEMS da TDK vincula a captura de impressão digital com sensores de movimento e ambientais para pilhas unificadas de dispositivos vestíveis, atraindo OEMs focados em fitness.

Os novos entrantes buscam captura sem contato, fusão multimodal e forense especializada. O scanner 3D de 5 milhões de pontos da IDloop atende às restrições de fluxo de aeroportos sem toque físico, enquanto o módulo híbrido de veia digital/impressão digital da NEC tem como alvo a modernização de ATMs no Japão. Os depósitos de patentes relacionados à holografia acústica e à fotônica incorporada em OLED aumentaram 24% em relação ao ano anterior em 2024, sinalizando investimento sustentado em P&D que influenciará a dinâmica competitiva no mercado de sensores de impressão digital ao longo da década.

Líderes do Setor de Sensores de Impressão Digital

Goodix Technology Co., Ltd.

Fingerprint Cards AB

Qualcomm Technologies, Inc.

Synaptics Incorporated

Egis Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores de Impressão Digital

- Apple Inc.

- AU Optronics Corp.

- CrucialTec Co., Ltd.

- Egis Technology Inc.

- Fingerprint Cards AB

- Goodix Technology Co., Ltd.

- HID Global Corporation

- IDEX Biometrics ASA

- Infineon Technologies AG

- NEC Corporation

- Next Biometrics ASA

- Qualcomm Technologies Inc.

- Samsung System LSI Business

- Shenzhen Chipone / Novatek (Biometric BU)

- Sonavation Inc.

- STMicroelectronics N.V.

- Synaptics Incorporated

- TDK Corporation (InvenSense)

- Thales Group

- TKH Group (Nedap)

- VKANSEE Technology Inc.

Oportunidades de mercado e perspectivas futuras

Pagamentos, identidade digital e autenticação de dispositivo para nuvem ampliam o mercado endereçável além dos smartphones, à medida que padrões e plataformas consolidam fluxos de trabalho de impressão digital de maior garantia. A norma ISO/IEC 17839-1:2025 apoia implementações técnicas para implantações de sistemas biométricos em cartão, o que pode ajudar emissores e integradores na implantação de cartões de pagamento biométricos e credenciais governamentais. A FIDO Alliance lançou o CTAP v2.3 em fevereiro de 2026, padronizando a comunicação de autenticadores e reforçando os sensores de impressão digital como uma opção integrada de verificação de usuário para PCs, dispositivos móveis e chaves de segurança.

Desenvolvimento Recente da Indústria no Mercado de Sensores de Impressão Digital

- Junho de 2026: a Elementik lançou o cofre de credenciais biométricas em hardware ByteSeal, com tecnologia AllKey da Fingerprint Cards AB, posicionando a autenticação por impressão digital como parte de um fluxo de trabalho combinado de credenciais seguras e armazenamento de chaves. Isso amplia a demanda além de sensores independentes, em direção a soluções integradas de segurança embarcada que combinam hardware, software e gestão de ciclo de vida.

- Dezembro de 2025: a Goodix anunciou que seu controlador de tela sensível ao toque e solução de sensor de impressão digital capacitivo lateral foi projetado para o Galaxy Z TriFold da Samsung. A vitória de design reforça os sensores capacitivos montados lateralmente como um posicionamento biométrico fundamental em formatos dobráveis, onde a integração sob a tela pode ser mais complexa.

- Julho de 2024: a Fingerprint Cards AB garantiu um pedido importante de módulos de sensores de impressão digital de um fornecedor global de soluções FIDO. O pedido aponta para a continuidade da comercialização de autenticadores baseados em impressão digital e apoia o canal de chaves de segurança e dispositivos de autenticação empresarial.

Mercado de Sensores de Impressão Digital Escopo do relatório e metodologia de pesquisa

Definição e escopo do mercado

Para esta metodologia, o mercado de sensores de impressão digital abrange as receitas obtidas com componentes de detecção de impressão digital utilizados para capturar, comparar e autenticar impressões digitais em dispositivos e sistemas de acesso, medidas no ponto de venda de fornecedores de sensores e módulos para os canais de OEM e de sistemas.

Exclusões de escopo: excluímos serviços a jusante e plataformas biométricas somente de software que não incluam hardware de sensor de impressão digital.

Visão geral da segmentação

- Por Tipo de Sensor

- Óptico

- Capacitivo

- Térmico

- Ultrassônico

- Por Fator de Forma / Posicionamento

- Montagem Traseira/Frontal

- Montagem Lateral

- Sob o Display (Óptico)

- Sob o Display (Ultrassônico)

- Botão/Tecla Home

- Por Aplicação

- Smartphones e Tablets

- Laptops / PCs

- Cartões Inteligentes e Tokens de Pagamento

- IoT / Fechaduras Inteligentes e Dispositivos Vestíveis

- Por Setor do Usuário Final

- OEM de Eletrônicos de Consumo

- BFSI e FinTech

- Governo e Aplicação da Lei

- Militar e Defesa

- Automotivo e Mobilidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o mapa de demanda para detecção de impressão digital, e então as premissas foram refinadas com o uso de dados de campo. Baseamo-nos em séries de dados públicos e referências técnicas, como indicadores de conectividade de dispositivos da ITU, dados macroeconômicos e de renda do Banco Mundial, fluxos comerciais da UN Comtrade para categorias relevantes de eletrônicos e tabelas tarifárias da USITC, para compreender a direção dos embarques e preços.

Para manter o modelo fundamentado, também revisamos fontes como divulgações de patentes da USPTO sobre tendências de detecção e resistência a fraudes, além de normas e notas de orientação de órgãos como o NIST. Complementamos isso com materiais públicos, como relatórios anuais de empresas, apresentações a investidores e cobertura confiável da imprensa especializada em eletrônicos, para acompanhar o momento dos ciclos de produtos. Onde as divulgações públicas eram limitadas, utilizamos assinaturas pagas internas para dados financeiros de empresas, buscas de patentes e sinais comerciais em nível de embarque. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências também foram utilizadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fornecedores de sensores, integradores de módulos, equipes de sourcing de OEMs, parceiros de canal e especialistas de domínio que monitoram a demanda de smartphones, PCs, veículos e controle de acesso. Para uma visão global, equilibramos as conversas entre as principais regiões de consumo e fabricação, de modo que as tendências de unidades, as mudanças no preço médio de venda (ASP) e as alterações de mix por tecnologia pudessem ser verificadas antes da finalização das premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 13% | APAC: 43% |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Players menores: 20% | Gerentes: 55% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado foi construído vinculando o conjunto de dispositivos endereçáveis às taxas de adoção de sensores de impressão digital, e então convertendo unidades em valor usando faixas realistas de ASP por tipo de sensor. Na prática, foi realizada uma construção top-down, reconstruindo a demanda a partir dos embarques de dispositivos e indicadores de base instalada, e depois ajustando pela penetração da impressão digital por aplicação e região.

Verificações bottom-up seletivas foram utilizadas como salvaguardas, incluindo verificações de sanidade da receita dos fornecedores, cotações de preço unitário amostradas do canal e divisões do mix tecnológico entre designs ópticos, capacitivos e ultrassônicos. As principais entradas usadas no modelo incluíram os ciclos de renovação de dispositivos, a mudança de sensores traseiros e laterais para designs sob a tela, a concentração regional de fabricação, a pressão da lista de materiais sobre os modelos de entrada e os padrões de demanda de reposição para dispositivos de acesso. Onde havia lacunas nos dados públicos de unidades, as faixas foram preenchidas usando proporções validadas por especialistas e testadas sob estresse, de modo que os totais não oscilassem demais devido a uma única entrada.

A previsão utilizou análise de cenários apoiada por relações multivariadas simples, em que as perspectivas de embarque, a trajetória de penetração e a erosão ou aumento do ASP foram variadas em conjunto e depois reconciliadas com o que os especialistas esperam nos ciclos de sourcing.

Validação de dados e ciclo de atualização

Os resultados foram verificados em várias etapas para manter os números finais consistentes com os sinais de mercado. Comparamos os totais modelados com indicadores independentes, como a direção dos embarques regionais de dispositivos, as tendências de movimento comercial e as variações de preço observadas quando o mix tecnológico mudava, e então revisamos e corrigimos oscilações incomuns.

Antes da aprovação final, o modelo e as principais premissas passam por revisões internas, e novos contatos são acionados quando um fator muda materialmente, como uma redefinição acentuada do ASP, uma grande mudança de design ou um evento macroeconômico que impacte a demanda por eletrônicos. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma verificação final antes da entrega é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado global de sensores de impressão digital pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de impressão digital podem parecer muito distantes entre si, mesmo quando se referem a usos finais semelhantes, porque as escolhas de momento e conversão por trás dos números não são as mesmas. As maiores diferenças geralmente vêm de quando as quedas de ASP são reconhecidas, de qual ano é tratado como o ano-base atual e de como a moeda é convertida para fornecedores que vendem em múltiplas regiões.

Como a cadência de renovação, o momento de conversão cambial e as etapas de ASP vinculadas ao mix foram cruzados com os sinais de embarque de dispositivos antes da finalização, a Mordor Intelligence alinha o caminho de valor de forma mais estreita com a adoção de designs sob a tela e as inflexões de demanda regional do que estimativas que fixam faixas de preço mais antigas por mais tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,94 bilhões de USD (2026) | |

| Consultoria Global A | 4,20 bilhões de USD (2024) | Utiliza um ano-base anterior e tende a ancorar o valor a um conjunto mais restrito de dispositivos com premissas de ASP mais antigas, o que pode subestimar o aumento posterior à medida que os designs sob a tela ganham escala. |

| Editora do Setor B | 4,30 bilhões de USD (2024) | Apresenta um retrato de 2024 que parece aplicar uma ampla erosão de ASP ao longo de toda a janela de previsão, e o momento da conversão cambial e as verificações cruzadas de sinais unitários não são claramente explicitados. |

Entre os três valores, a dispersão reflete principalmente a seleção do ano-base, a rapidez com que as mudanças de ASP são projetadas para frente e se o modelo é reverificado em relação aos sinais de dispositivos e canais quando o mix se altera. Ao manter o escopo centrado nas receitas de hardware de sensores de impressão digital e ao usar verificações repetíveis de unidades, penetração e etapas de precificação, a estimativa permanece mais fácil de rastrear e atualizar à medida que o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de impressão digital?

O mercado é avaliado em USD 11,94 bilhões em 2026 e tem projeção de atingir USD 20,79 bilhões até 2031, crescendo a um CAGR de 11,74%.

Qual tecnologia de sensor está crescendo mais rapidamente?

Os sensores de impressão digital ultrassônicos lideram o crescimento com um CAGR de 15,02% graças à superior resistência a falsificações e à integração sob o display.

Por que os cartões de pagamento biométricos são importantes para a demanda futura?

Os cartões de impressão digital compatíveis com EMV eliminam os limites de PIN em terminais sem contato, criando uma oportunidade de CAGR de 15,9% que diversifica a receita além dos smartphones.

Com que rapidez o setor automotivo está adotando a autenticação por impressão digital?

As aplicações automotivas estão se expandindo a um CAGR de 17,95% à medida que os OEMs incorporam sensores de impressão digital para acesso sem chave e personalização na cabine.

Qual região tem a maior participação no Mercado de Sensores de Impressão Digital?

O Oriente Médio e África tem previsão de expansão a um CAGR de 14,95%, impulsionado por programas nacionais de identidade digital e modernização de infraestrutura.

O reconhecimento facial substituirá os sensores de impressão digital?

O reconhecimento facial está ganhando espaço em dispositivos premium, mas 93% dos smartphones enviados em 2025 ainda incluem um leitor de impressão digital, indicando a coexistência contínua de modalidades.

Página atualizada pela última vez em: