Dimensão e Quota do Mercado de Estações de Carregamento de Veículos Elétricos (EV) da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

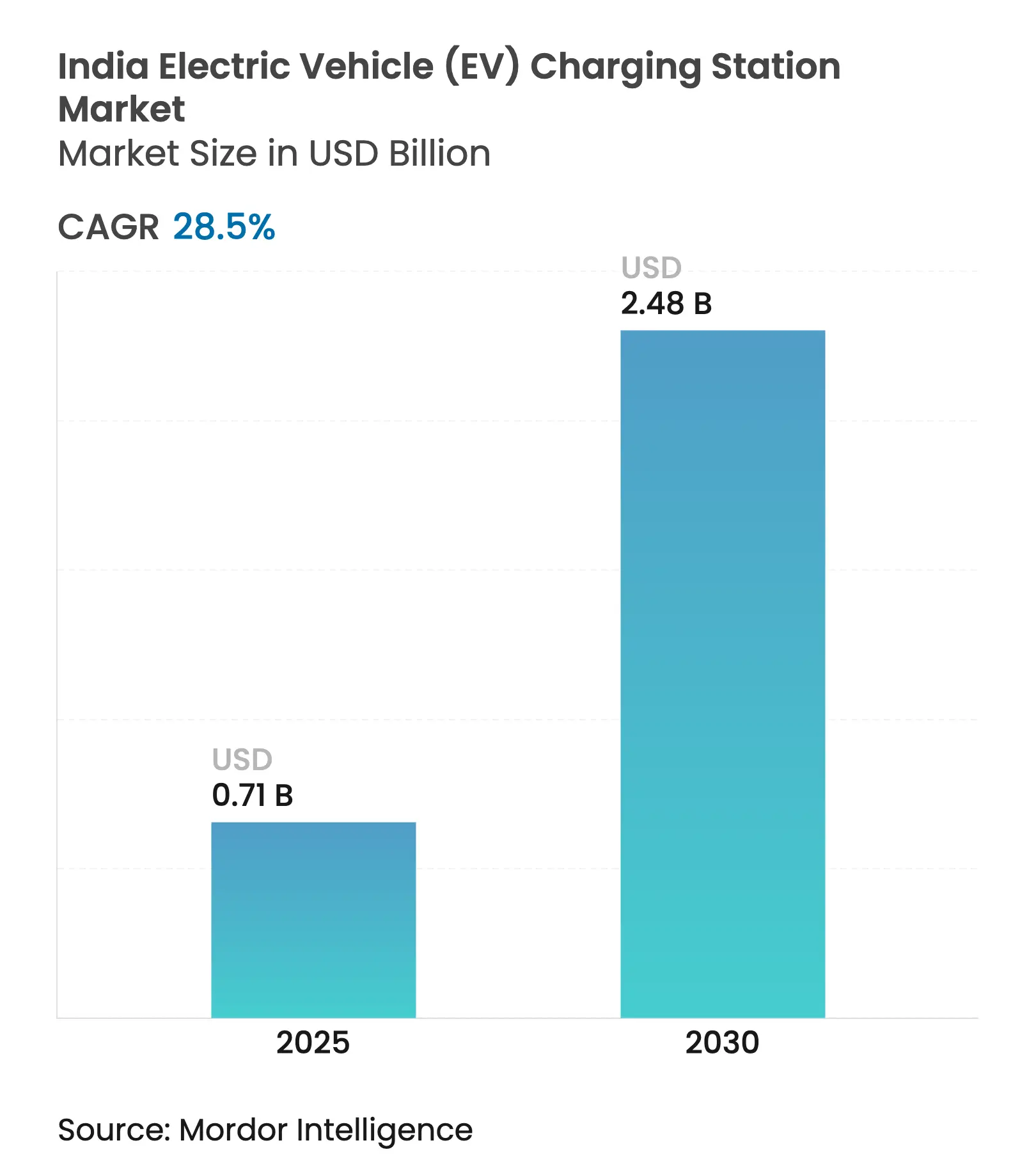

| Tamanho do Mercado (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 28.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações de Carregamento de Veículos Elétricos (EV) da Índia por Mordor Intelligence

A dimensão do Mercado de Estações de Carregamento de Veículos Elétricos (EV) da Índia é estimada em USD 0,71 mil milhões em 2025, e deverá atingir USD 2,48 mil milhões até 2030, a uma CAGR de 28,5% durante o período de previsão (2025-2030).

A trajetória reflete o realinhamento dos subsídios federais em direção à infraestrutura no âmbito do PM E-DRIVE, os mandatos vinculantes de densidade do Ministério de Energia e as frotas de entrega elétrica de última milha em rápido crescimento que necessitam de tempo de atividade previsível. Os operadores de pontos de carregamento (CPOs) estão a correr para garantir parcelas no centro das áreas metropolitanas, apesar dos custos do terreno que podem ultrapassar INR 5 milhões (USD 60.000) por local, porque a ocupação antecipada garante benefícios de rede de primeiro interveniente. A rápida eletrificação das frotas de autocarros administradas pelo Estado também está a impulsionar a procura de depósitos de alta capacidade, enquanto a co-localização de energia solar nos telhados reduz os custos de energia da rede em até 40% nos estados com alta irradiação. Por fim, o declínio constante nos preços das células de iões de lítio está a comprimir o custo total de propriedade (TCO) dos veículos e a elevar a utilização dos carregadores nos corredores premium, catalisando a entrada de capital institucional.

Principais Conclusões do Relatório

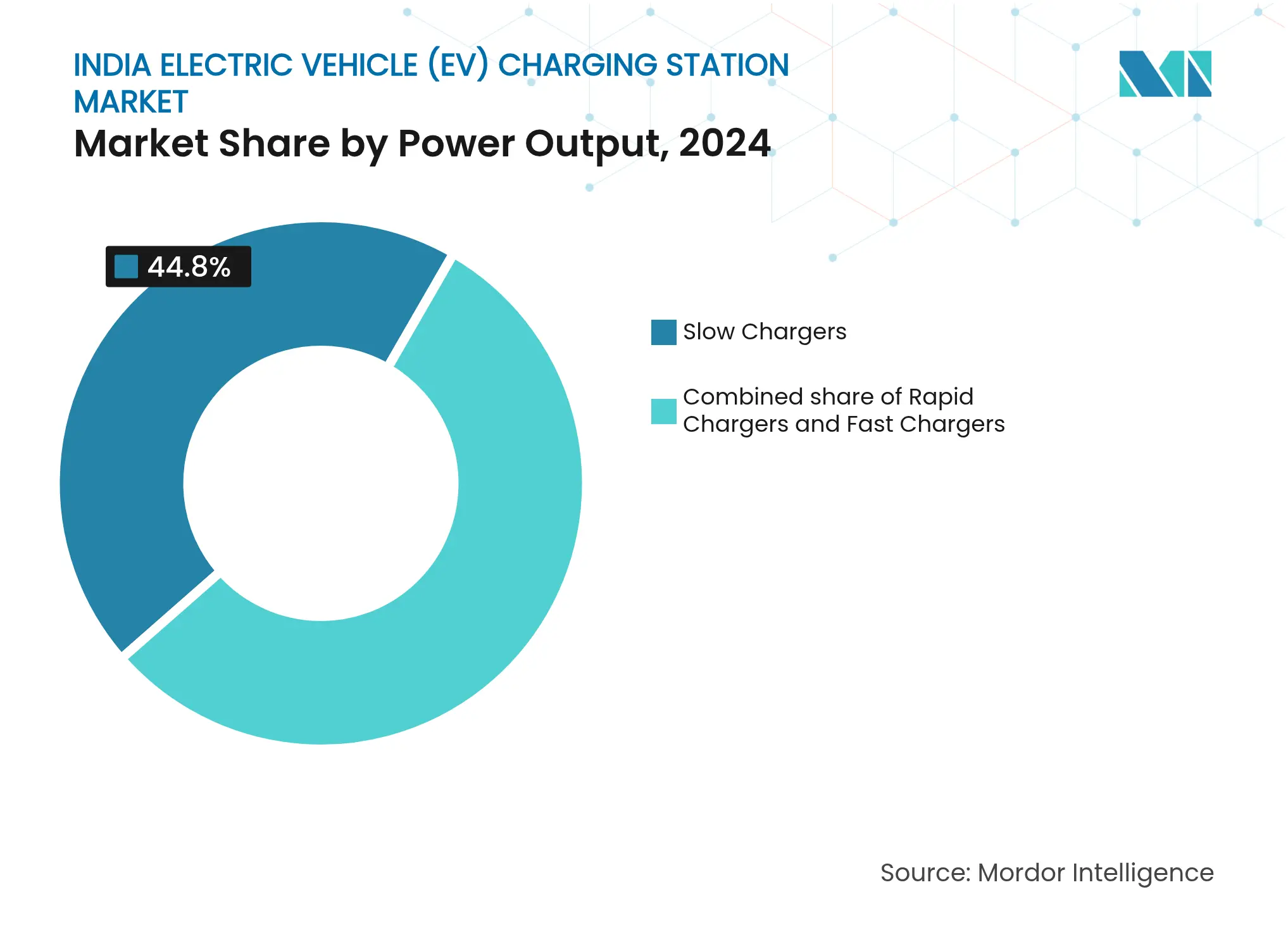

- Por potência de saída, os carregadores lentos lideraram com uma quota de 44,8% da dimensão do mercado de estações de carregamento de veículos elétricos da Índia em 2024, enquanto os carregadores rápidos têm previsão de crescer a uma CAGR de 35,9% até 2030.

- Por fase, os sistemas monofásicos detinham 68,2% da quota do mercado de estações de carregamento de veículos elétricos da Índia em 2024, enquanto a infraestrutura trifásica deverá expandir-se a uma CAGR de 33,3% até 2030.

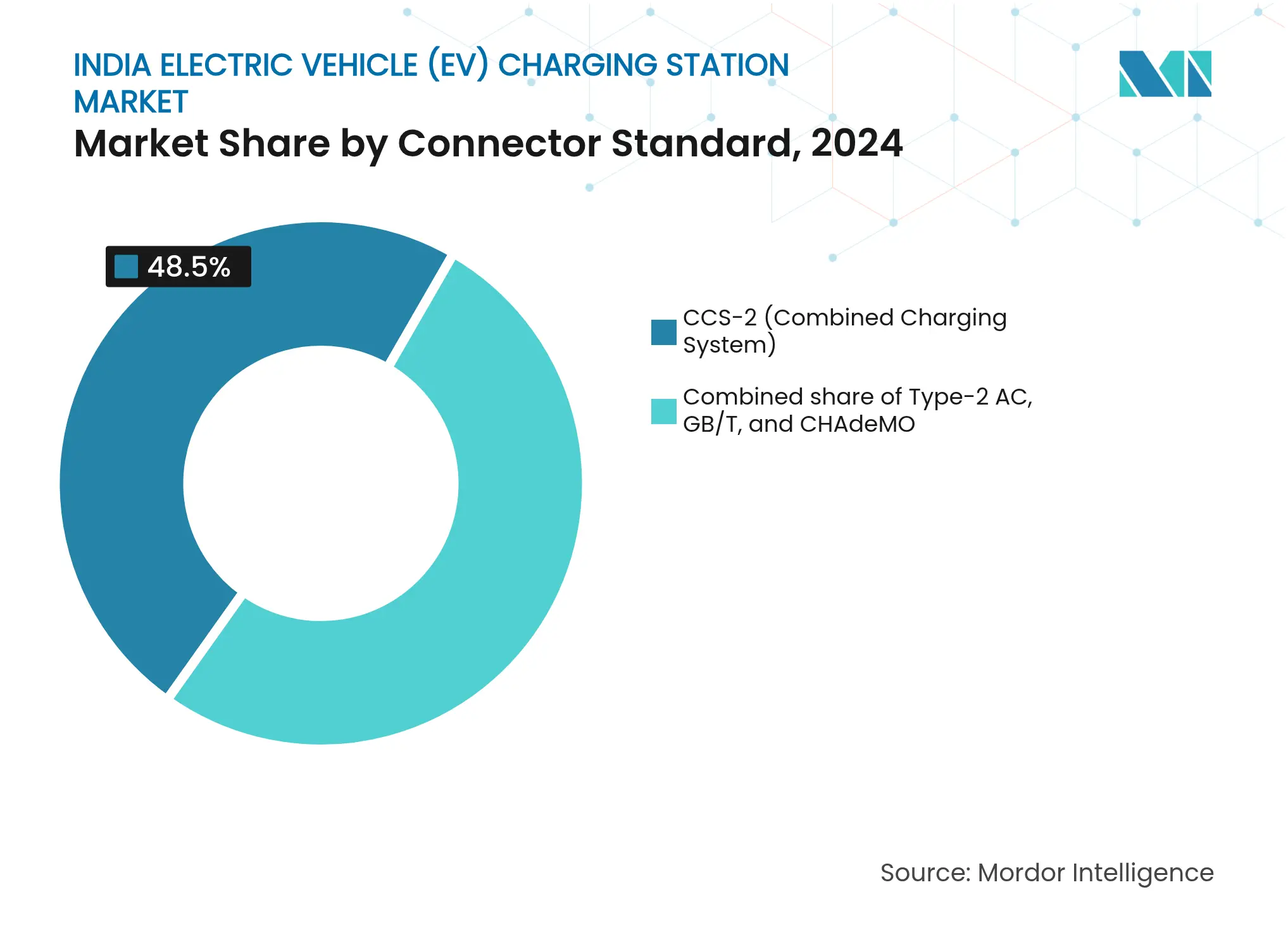

- Por padrão de conector, o CCS-2 capturou uma quota de 48,5% da dimensão do mercado de estações de carregamento de veículos elétricos da Índia em 2024 e avançará a uma CAGR de 29,8% até 2030.

- Por tipo de instalação, o carregamento público e comercial representou 58,3% das receitas de 2024, mas as instalações residenciais têm projeção de registar uma CAGR de 34,6% durante 2025-2030.

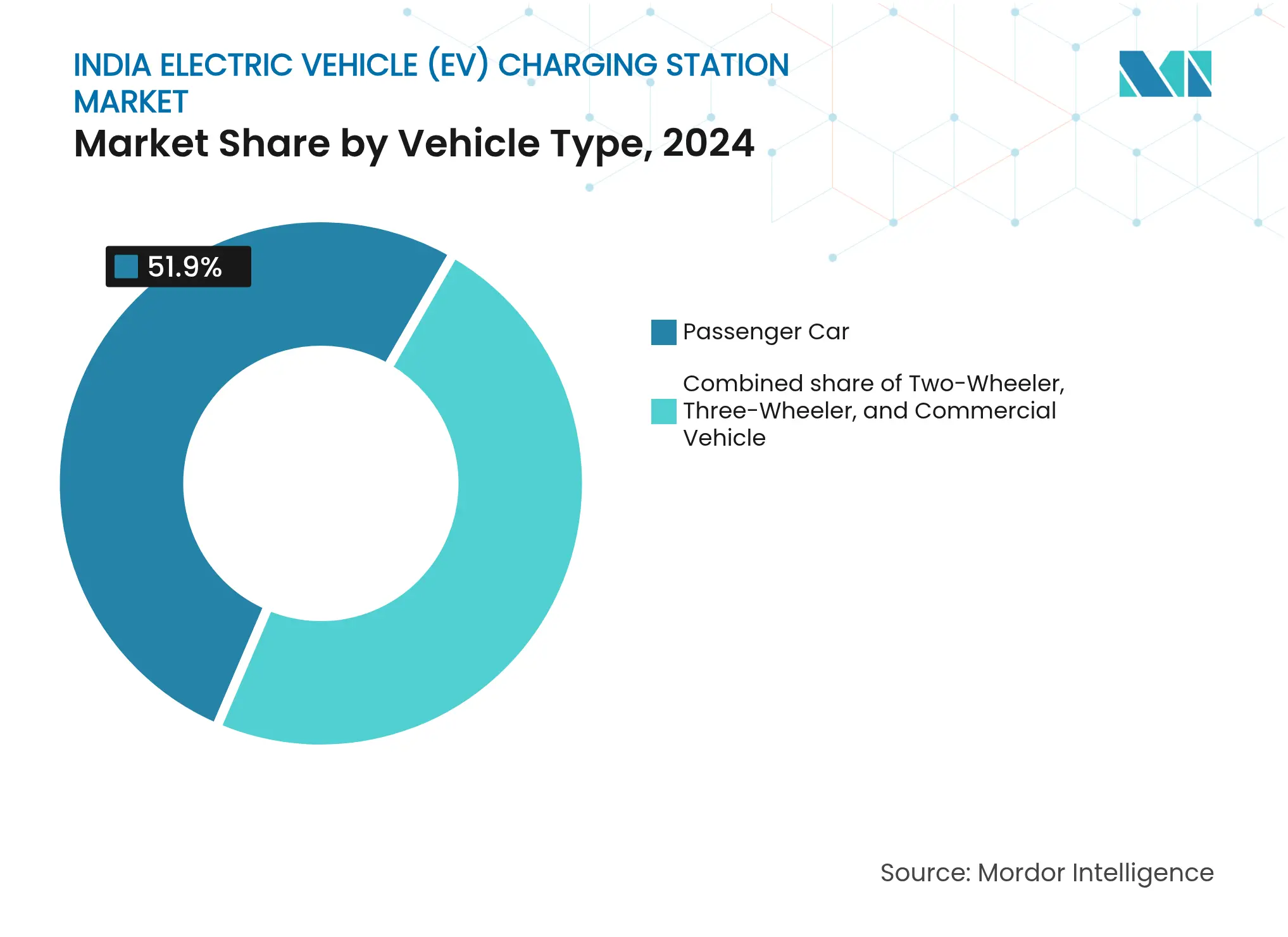

- Por tipo de veículo, os automóveis de passageiros representaram 51,9% da procura em 2024, enquanto os veículos comerciais estão posicionados para a CAGR mais rápida de 36,5% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Estações de Carregamento de Veículos Elétricos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos governamentais no âmbito do PM E-DRIVE | 6.20% | Delhi-NCR, Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Compromissos de expansão de rede de fabricantes de equipamentos originais (OEM) e CPO | 5.80% | Principais áreas metropolitanas em expansão para cidades de segundo nível | Médio prazo (2-4 anos) |

| Declínio nos preços das baterias reduzindo o TCO | 4.10% | A nível nacional, mais forte para frotas comerciais | Curto prazo (≤ 2 anos) |

| Mandatos de código de construção prontos para VE | 3.30% | Delhi-NCR, Mumbai, Bangalore, Pune, Hyderabad | Longo prazo (≥ 4 anos) |

| Economia do carregamento co-localizado com energia solar nos telhados | 2.70% | Rajasthan, Gujarat, Karnataka, Maharashtra | Médio prazo (2-4 anos) |

| Eletrificação de frotas de última milha do comércio eletrónico | 4.40% | Cidades metropolitanas e de primeiro nível com intensa atividade de retalho online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais no Âmbito do PM E-DRIVE

A transição em 2024 do FAME-II para o PM E-DRIVE redirecionou INR 2 mil milhões (USD 240 milhões) para o carregamento em vez da compra de veículos, sinalizando que a ansiedade de autonomia permanece um obstáculo maior do que o preço de venda. O programa subsidia até 50% do investimento em carregadores rápidos e 25% das unidades residenciais, condicionado a 95% de tempo de atividade e conformidade com o OCPP 1.6. Os estados adicionaram incentivos complementares: Maharashtra isenta o imposto sobre a eletricidade no carregamento de veículos elétricos até 2027, Karnataka acrescenta uma subvenção de 15% sobre o investimento, e Tamil Nadu exige que 20% dos estacionamentos em novos projetos comerciais sejam preparados para veículos elétricos. Estas combinações reduzem o prazo típico de retorno do CPO de sete para menos de quatro anos nos corredores de maior tráfego. O Bureau de Eficiência Energética (Bureau of Energy Efficiency) agora obriga todos os carregadores subsidiados a publicar disponibilidade em tempo real através de APIs abertas, reduzindo o atrito na pesquisa e aumentando a utilização.[1]Bureau of Energy Efficiency, "Diretrizes sobre Infraestrutura Pública de Carregamento de VE," beeindia.gov.in

Compromissos de Expansão de Rede de OEM e CPO

Os grandes intervenientes com solidez financeira estão a traduzir os ventos favoráveis das políticas em metas concretas. A Tata Power planeia 400.000 pontos até 2027, a Jio-bp pretende 30.000 até 2030, e a Statiq visa 20.000 até 2025, comprometendo coletivamente mais de USD 500 milhões em investimento.[2]Ministério de Energia, "Mandato de Densidade para Carregadores de VE," powermin.gov.in A Ather Energy's Grid, focada em motocicletas, já abrange 1.450 locais, ilustrando como redes de nicho podem escalar com propostas de valor claras para o consumidor. A execução, no entanto, depende da aquisição de terrenos: as parcelas nos distritos de negócios de Mumbai atingem rendas mensais de INR 200 por metro quadrado, consumindo 40% dos orçamentos dos projetos e prolongando os prazos de retorno.

Declínio nos Preços das Baterias Reduzindo o TCO

Os preços das células de iões de lítio caíram de USD 150/kWh em 2020 para cerca de USD 110/kWh em 2024, uma queda de 28% atribuída ao aumento da escala de fabrico nacional de células e à racionalização de direitos aduaneiros. A paridade do custo total de propriedade avançou quase dois anos no segmento comercial de triciclos, impulsionando um aumento na eletrificação de frotas. Uma maior circulação de veículos eleva a utilização média dos carregadores nos corredores metropolitanos, que subiu de 12% em 2023 para 22% em 2024. No entanto, as cidades de segundo nível ainda registam uma utilização de um só dígito, sublinhando a necessidade de centros de agregação de procura.

Mandatos de Código de Construção Prontos para VE em Cidades Metropolitanas

Os regulamentos municipais em Delhi, Mumbai, Bangalore e Pune exigem que 20% dos lugares de estacionamento em novos projetos sejam pré-instalados para fornecimento de VE. Os dados preliminares de Bangalore mostram 68% de conformidade no primeiro semestre de 2025, mas apenas 12% incluíam fiação trifásica, limitando o potencial para carregadores rápidos. As regras transferem o risco do custo inicial dos CPOs para os promotores imobiliários, facilitando a adoção por parte dos proprietários bloqueados pela resistência de associações de condóminos em edifícios mais antigos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado investimento e custo do terreno para centros de carregamento rápido em CC | –3.8% | Mumbai, Delhi-NCR, Bangalore | Médio prazo (2-4 anos) |

| Limites de capacidade da rede de distribuição em cidades de segundo/terceiro nível | –4.2% | Uttar Pradesh, Madhya Pradesh, Bihar, Rajasthan | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade em pagamentos/protocolos | –2.1% | A nível nacional, aguda nas áreas metropolitanas com múltiplos CPOs | Curto prazo (≤ 2 anos) |

| Carregamento doméstico/no local de trabalho a canibalizar a utilização pública | –3.4% | Cidades metropolitanas com elevada penetração residencial de VE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento e Custo do Terreno para Centros de Carregamento Rápido em CC

Uma unidade de CC de 60 kW custa entre INR 1,5 e 2,5 milhões (USD 18.000-30.000) antes de obras civis, taxas de ligação à rede e terreno. No centro de Mumbai, as rendas mensais ultrapassam INR 200 por metro quadrado, enquanto as parcelas perto das autoestradas de Delhi são transacionadas a INR 5 milhões (USD 60.000). Tal economia atinge o ponto de equilíbrio apenas acima de 30% de utilização, mas as médias nacionais de 2024 rondam os 18%. Os esquemas de banco de terrenos do Estado aliviam a pressão, mas envolvem aprovações de 12 a 18 meses que atrasam as implementações.

Limites de Capacidade da Rede de Distribuição em Cidades de Segundo/Terceiro Nível

Uma auditoria da Autoridade Central de Eletricidade (Central Electricity Authority) mostra que 62% dos transformadores em Uttar Pradesh e Madhya Pradesh já funcionam acima de 80% da capacidade durante os picos noturnos.[3]Autoridade Central de Eletricidade, "Inquérito de Carga de Transformadores," cea.nic.in Com as concessionárias sobrecarregadas por INR 6,1 biliões (USD 73 mil milhões) em dívidas, as atualizações de transformadores ficam aquém da procura, estendendo os prazos de ligação dos CPOs para 6 a 9 meses em comparação com 2 a 3 meses nas áreas metropolitanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência de Saída: Os Carregadores Rápidos Ganham Terreno Apesar da Dominância dos Carregadores Lentos

Os carregadores lentos retiveram 44,8% da quota do mercado de estações de carregamento de veículos elétricos da Índia em 2024 devido às primeiras implementações de baixo custo. A infraestrutura de carregamento rápido e ultrarrápido irá superar esta base à medida que os operadores de frotas procuram tempos de retorno de 30 minutos que desbloqueiam um ciclo de entrega adicional no valor de INR 800-1.200 diários. A dimensão do mercado de estações de carregamento de veículos elétricos da Índia para unidades rápidas expandir-se-á a uma CAGR de 35,9% até 2030, beneficiando de subsídios que cobrem metade do custo inicial de máquinas de 120 kW.

A concorrência centra-se agora em sistemas de alta capacidade com arrefecimento líquido, como o Harmony Direct 2.0 de 240 kW da Exicom, que equilibra quatro portas a partir de uma ligação à rede de 100 kW, reduzindo os encargos de procura em 40%. Os carregadores indígenas de 120 kW da BHEL visam concursos públicos, mas a adoção aguarda a certificação BIS para unidades acima de 100 kW. Os carregadores lentos persistirão em comunidades fechadas e pátios de depósito onde a permanência noturna se alinha com o fornecimento de 3,3 a 7,4 kW e evita encargos de procura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fase: A Infraestrutura Trifásica Escala para a Procura Comercial

Os sistemas monofásicos representaram 68,2% das instalações de 2024 porque a maioria das residências indianas funciona com uma alimentação de 230 V. Os depósitos comerciais e os pátios de autocarros, no entanto, necessitam de serviço de CA de 22 kW ou CC de 50 kW que exige alimentação trifásica de 415 V. A capacidade trifásica crescerá, portanto, a uma CAGR de 33,3% até 2030, mesmo com as concessionárias a emitirem tarifas de uso por tempo que descontam a energia trifásica fora de pico em 30%-40%.

As atualizações de subestações podem ultrapassar INR 5 milhões (USD 60.000) por depósito, pelo que as empresas de transportes estaduais agrupam as obras elétricas nos concursos de aquisição de autocarros. Os promotores de apartamentos em altura continuam relutantes em financiar retrofits trifásicos, mantendo muitos agregados familiares urbanos no carregamento noturno monofásico a médio prazo.

Por Padrão de Conector: O CCS-2 Consolida-se à Medida que o GB/T Perde Relevância

O CCS-2 capturou uma quota de 48,5% em 2024 e manterá uma CAGR de 29,8%, apoiado pelas regras IS 17017-1 que vinculam os subsídios do PM E-DRIVE à conformidade com o CCS-2.[4]Bureau of Indian Standards, "IS 17017-1: 2024 Norma de Carregamento de VE," bis.gov.in A Tata Motors, a Mahindra e a MG Motor standardizaram o CCS-2 desde 2024, e os kits de retrofit estão disponíveis para modelos anteriores.

A quota de 18% do GB/T está a diminuir à medida que os fabricantes de equipamentos originais (OEM) chineses localizam para o CCS-2 por razões de elegibilidade para subsídios. O CHAdeMO está agora abaixo de 5% e já não é instalado em novos locais públicos. Os carregadores multi-padrão acrescentam INR 500.000-800.000 (USD 6.000-9.600) em comparação com os modelos exclusivamente CCS, um prémio que a maioria dos CPOs não absorverá. Os conectores proprietários para VE de pequeno porte utilizados pela Ather ou pela Ola criam um ecossistema paralelo de duas rodas que permanece desconectado das redes de automóveis de passageiros, limitando as sinergias entre utilizadores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Instalação: O Carregamento Residencial Cresce Rapidamente à Medida que as Redes Públicas se Consolidam

Os locais públicos e comerciais detinham 58,3% das receitas em 2024, mas as unidades residenciais registarão uma CAGR de 34,6% até 2030, à medida que os subsídios para proprietários, os códigos de construção prontos para VE e a simplificação do licenciamento deslocam o centro de gravidade para o interior. A dimensão do mercado de estações de carregamento de veículos elétricos da Índia para centros públicos está sob pressão: menos de 30% das unidades instaladas cumprem os 25% de utilização necessários para o ponto de equilíbrio do fluxo de caixa.

Os depósitos de frotas representam o nicho de crescimento mais rápido. A Amazon, a Flipkart e os operadores de autocarros estatais preferem locais cativos onde as tarifas em grandes volumes são 20%-25% abaixo do retalho. Os CPOs públicos devem, portanto, pivotar para corredores de autoestrada e modelos de imóveis partilhados com centros comerciais e retalhistas de combustível. A fiabilidade, e não apenas a quantidade, está a emergir como a métrica decisiva, após auditorias de campo em 2024 terem detetado tempos de inatividade acima de 70% em certas redes de propriedade estatal.

Por Tipo de Veículo: Os Veículos Comerciais Aceleram Mais Rapidamente

Os automóveis de passageiros impulsionaram 51,9% da procura de carregadores em 2024, mas os veículos comerciais expandir-se-ão a uma CAGR de 36,5% à medida que as empresas de transportes estatais e as empresas de logística eletrificam as frotas. Cada autocarro elétrico necessita de carregadores noturnos de 150-240 kW; um concurso da CESL para 5.450 autocarros implica por si só um impulso de infraestrutura de USD 180 milhões. As motocicletas e os triciclos dominam os registos de VE, mas consomem energia modesta por sessão e dependem cada vez mais da troca de baterias, um modelo que contorna os carregadores fixos.

As redes de automóveis de passageiros concentram-se em Delhi-NCR, Mumbai, Bangalore e Hyderabad, onde a penetração de VE ultrapassou 3% das vendas de automóveis novos. As cidades de segundo nível ainda ficam abaixo de um carregador público por 100 VEs, sublinhando como a geografia e a composição do parque de veículos determinam conjuntamente os planos de implementação de infraestrutura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Delhi-NCR lidera com mais de 4.200 carregadores públicos em agosto de 2025, graças a um regulamento de 2024 que exige que 20% dos estacionamentos em novos projetos sejam preparados para VE. Bangalore segue-se com cerca de 3.800, impulsionada pela subvenção de 15% sobre o investimento de Karnataka e uma isenção do imposto sobre a eletricidade até 2027. A rede de 2.900 estações de Mumbai concentra-se em corredores de rendas elevadas, onde os CPOs assinam tipicamente contratos de partilha de receitas com proprietários de centros comerciais ou retalhistas de combustível para compensar os custos do terreno. Hyderabad ultrapassa os 2.100 carregadores, beneficiando da regra de Telangana que permite aos CPOs vender energia a tarifas de mercado sem licença de distribuição, melhorando as margens.

As cidades de segundo nível como Lucknow, Indore e Coimbatore enfrentam rácios abaixo de um carregador por 100 VEs. A capacidade disponível da rede elétrica é o principal obstáculo: 62% dos transformadores em Uttar Pradesh e Madhya Pradesh já funcionam perto da capacidade máxima, e as concessionárias estatais devem INR 6,1 biliões em contas a pagar que limitam o investimento. Os prazos de aprovação de ligação estendem-se, portanto, a 6-9 meses fora das áreas metropolitanas.

Os corredores de autoestrada que ligam as áreas metropolitanas — Delhi-Jaipur, Mumbai-Pune, Bangalore-Chennai — são alvos estratégicos no âmbito de uma regra do Ministério de Energia que exige um carregador a cada 100 km. A NHAI adjudicou contratos para 1.200 pontos em 2024, embora a aquisição de terrenos rurais e linhas de alimentação fracas possam abrandar a execução até meados de 2026. As políticas estaduais também distorcem os resultados: a subvenção de 20% sobre o investimento de Tamil Nadu impulsionou as instalações do setor público, enquanto a tarifa de acesso aberto do Gujarat permite aos CPOs comprar energia renovável diretamente, reduzindo os custos em 15%-20%. O subsídio de INR 10.000 de Maharashtra para carregadores domésticos regista uma forte procura, mas apenas 40% dos requerentes tinham sido reembolsados dentro do prazo prometido de 30 dias até meados de 2025.

O desequilíbrio regional persistirá até 2028, quando se espera que a penetração de VE nas cidades de segundo nível ultrapasse os 2%, o limiar a partir do qual a economia dos carregadores públicos atinge consistentemente o ponto de equilíbrio do fluxo de caixa.

Panorama Competitivo

Com mais de 50 CPOs ativos, o mercado de estações de carregamento de veículos elétricos da Índia está fragmentado, mas a consolidação começou. A Indian Oil Corporation (IOCL) aproveitou os seus 33.000 postos de combustível para superar a Tata Power no número de estações em meados de 2025. No entanto, as auditorias de campo revelaram mais de 95% de tempo de inatividade para as unidades da IOCL no final de 2024, em comparação com menos de 10% para a Tata Power, sublinhando que o tempo de atividade, e não o número de ativos, impulsiona o tráfego recorrente.

A Tata Power está a construir sinergias verticais através de parcerias com a Tata Motors e a Shell para garantir procura cativa e imóveis em autoestradas. A aquisição pela Exicom em 2024 da propriedade intelectual de fabrico da Tritium posiciona-a como fornecedor de equipamentos e CPO, permitindo a captura de margem ao longo da cadeia. Os disruptores de ativos leves, como a Statiq, agregam múltiplos CPOs de pequena dimensão numa única aplicação de roaming, distribuindo a recuperação de custos fixos e aumentando a utilização. A ChargeZone pilota algoritmos de tarifação ligados à disponibilidade de energia renovável na rede, refletindo uma mudança em direção à diferenciação baseada em software.

A conformidade regulatória está a emergir como uma vantagem competitiva. Apenas os carregadores com certificação BIS se qualificam para os subsídios do PM E-DRIVE ou para contratos de transportes estatais. Os operadores sem certificação enfrentam exclusão, acelerando a pressão de eliminação. A estrutura deverá consolidar-se em torno de 5 a 7 operadores nacionais até 2028, cada um com mais de 10.000 carregadores em funcionamento, enquanto especialistas de nicho servem a troca de baterias para duas rodas ou corredores rurais com integração solar.

Líderes do Setor de Estações de Carregamento de Veículos Elétricos (EV) da Índia

Tata Power EZ Charge

ChargeZone

Statiq

Jio-bp Pulse

Fortum Charge & Drive India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Servotech iniciou uma expansão de 10 MW da sua unidade em Haryana para fabricar carregadores CA e CC até ao quarto trimestre de 2025.

- Maio de 2025: A Exicom lançou o Harmony Direct 2.0 de 240 kW, com arrefecimento líquido e balanceamento de carga.

- Abril de 2025: A BHEL apresentou um carregador rápido CC indígena de 120 kW destinado a depósitos de transporte estatal.

- Março de 2025: A Tata Motors, a Delta Electronics India e a Thunderplus formaram um acordo tripartido para integrar soluções de carregamento em depósito para os VE comerciais da Tata.

Âmbito do Relatório do Mercado de Estações de Carregamento de Veículos Elétricos (EV) da Índia

O relatório do mercado de estações de carregamento de veículos elétricos da Índia inclui:

| Carregadores Rápidos |

| Carregadores Rápidos de Nível Intermediário |

| Carregadores Lentos |

| Monofásico |

| Trifásico |

| CCS-2 (Sistema de Carregamento Combinado) |

| Tipo-2 CA |

| GB/T |

| CHAdeMO |

| Carregamento Público e Comercial |

| Carregamento Residencial/Doméstico |

| Carregamento de Frota/Depósito |

| Motocicleta |

| Triciclo |

| Automóvel de Passageiros |

| Veículo Comercial (Autocarro e Camião) |

| Por Potência de Saída | Carregadores Rápidos |

| Carregadores Rápidos de Nível Intermediário | |

| Carregadores Lentos | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Padrão de Conector | CCS-2 (Sistema de Carregamento Combinado) |

| Tipo-2 CA | |

| GB/T | |

| CHAdeMO | |

| Por Tipo de Instalação | Carregamento Público e Comercial |

| Carregamento Residencial/Doméstico | |

| Carregamento de Frota/Depósito | |

| Por Tipo de Veículo | Motocicleta |

| Triciclo | |

| Automóvel de Passageiros | |

| Veículo Comercial (Autocarro e Camião) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de estações de carregamento de veículos elétricos da Índia?

O mercado situou-se em USD 708 milhões em 2025 e tem previsão de subir para USD 2.480,6 milhões até 2030.

A que ritmo crescerá o mercado entre 2025 e 2030?

Está projetado para registar uma CAGR de 28,5% durante o período.

Que tipo de carregador registará o crescimento mais rápido?

Os carregadores rápidos estão posicionados para expandir a uma CAGR de 35,9%, uma vez que os operadores de frotas valorizam os tempos de retorno de 30 minutos.

Quais as cidades indianas com as redes de carregamento mais densas?

Delhi-NCR, Bangalore, Mumbai e Hyderabad representam coletivamente cerca de 62% dos carregadores públicos instalados.

Por que razão os carregadores trifásicos são importantes para as frotas comerciais?

A alimentação trifásica de 415 V permite o serviço de CA de 22 kW e CC acima de 50 kW necessário para depósitos e autocarros interestaduais.

Como melhora a energia solar nos telhados a economia do carregamento?

A associação de um carregador CC de 50 kW com um sistema fotovoltaico de telhado de 100 kW pode reduzir em 30%-40% os custos de energia da rede nos estados com alta irradiação.

Página atualizada pela última vez em: