Tamanho e Participação do Mercado de AUV e ROV Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

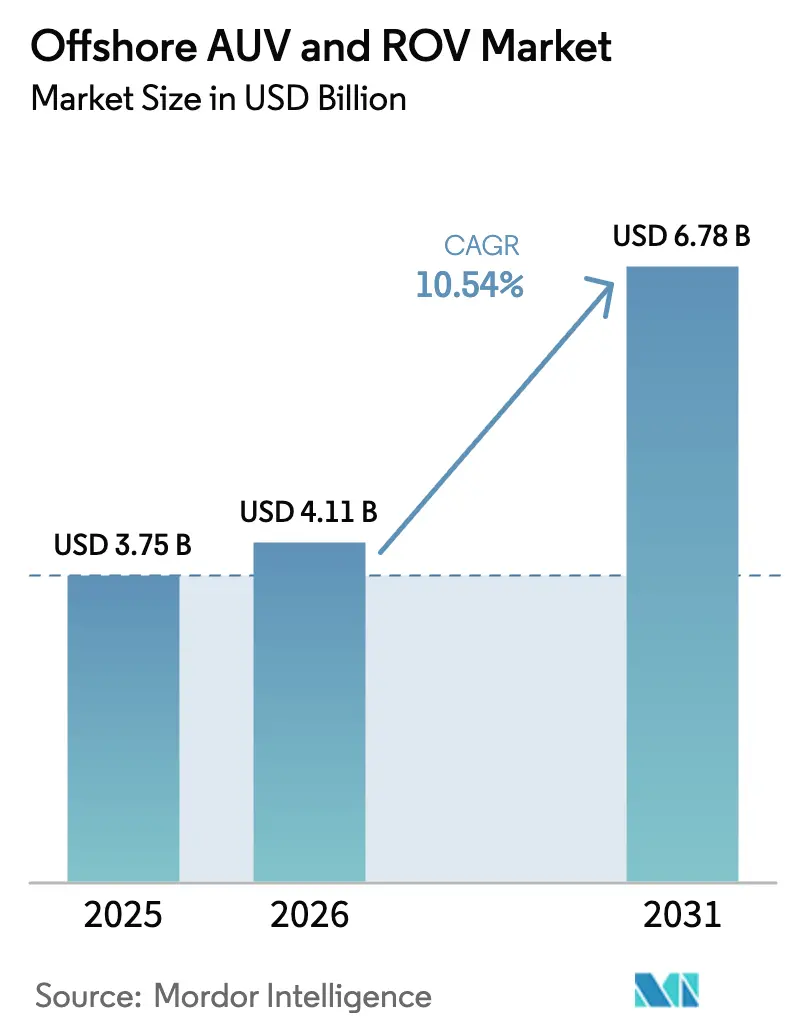

| Tamanho do Mercado (2026) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.54% CAGR |

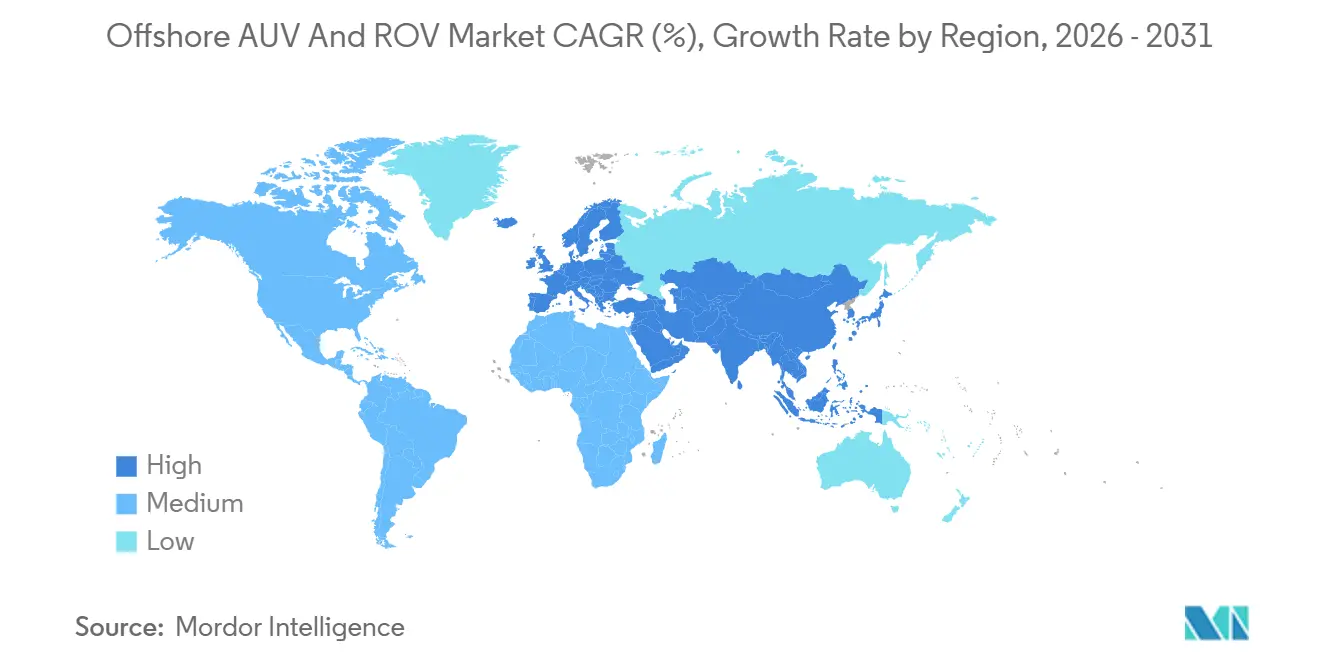

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Oriente Médio e África |

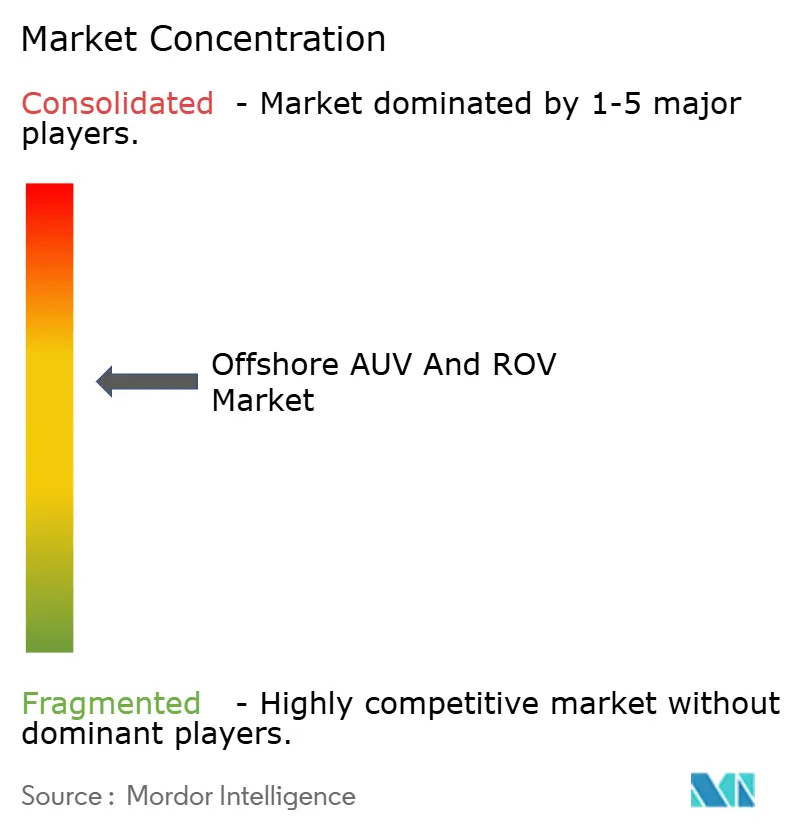

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AUV e ROV Offshore por Mordor Intelligence

O tamanho do mercado de AUV e ROV offshore é avaliado em USD 4,11 bilhões em 2026 e está projetado para atingir USD 6,78 bilhões até 2031, registrando um CAGR de 10,54% ao longo do período de previsão, o que ressalta a rápida curva de monetização do setor e os robustos fatores de demanda. Operadores de petróleo e gás estão reinvestindo em ativos de águas profundas, desenvolvedores de energia eólica offshore estão ampliando frotas de inspeção e ministérios de defesa estão fortalecendo a infraestrutura de fundo do mar, reduzindo coletivamente os períodos de retorno para robótica submarina em profundidades além dos limites de mergulhadores. Veículos operados remotamente dominam atualmente as implantações, mas os veículos autônomos subaquáticos estão acelerando mais rapidamente à medida que missões de levantamento de grandes áreas e manutenção preditiva substituem arranjos rebocados. A propulsão elétrica continua liderando graças ao menor peso na superfície e ao risco mínimo de vazamento, enquanto os sistemas de propulsão híbridos estão ganhando força onde ferramentas de alto torque e maior autonomia convergem. A convergência da extração de hidrocarbonetos, da manutenção de energia renovável e da segurança marítima está isolando o mercado de AUV e ROV offshore das oscilações do preço do petróleo e criando visibilidade plurianual para os fornecedores de equipamentos.

Principais Conclusões do Relatório

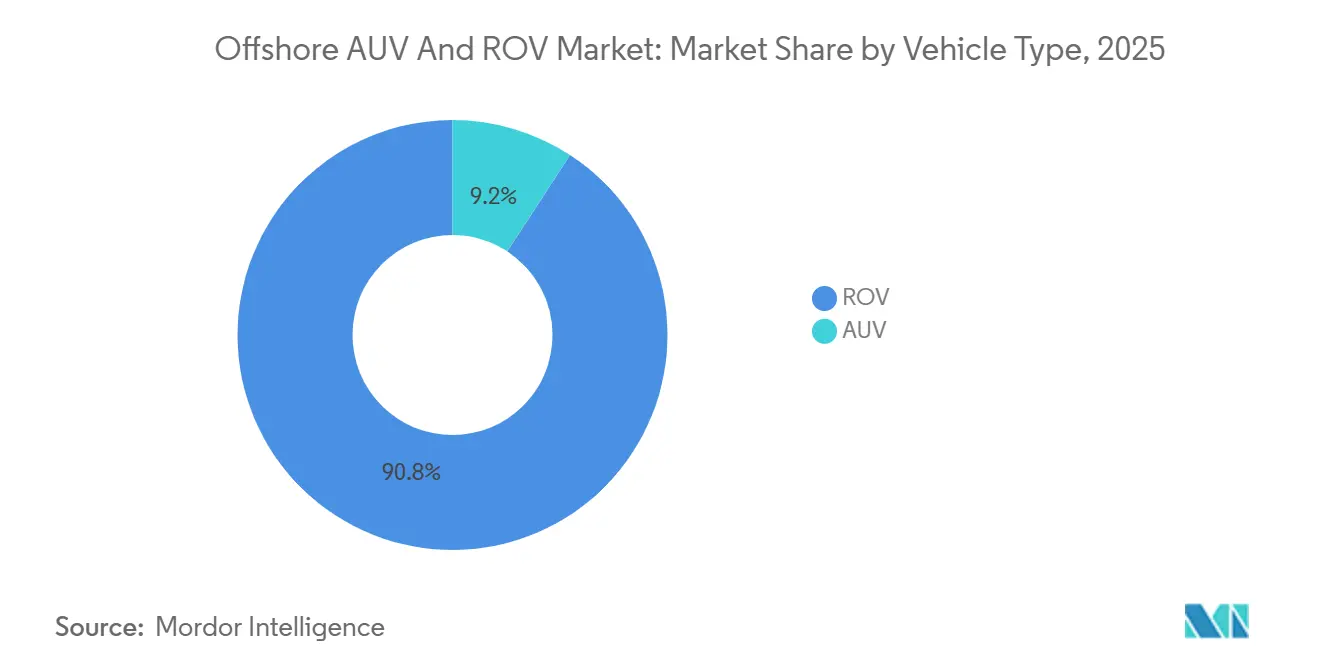

- Por tipo de veículo, os veículos operados remotamente detinham 90,8% da participação do mercado de AUV e ROV offshore em 2025, enquanto os veículos autônomos subaquáticos têm previsão de expansão a um CAGR de 13,5% até 2031.

- Por classe de veículo, as plataformas de classe de trabalho comandavam uma participação de 74,2% do tamanho do mercado de AUV e ROV offshore em 2025 e devem crescer a um CAGR de 12,1% até 2031.

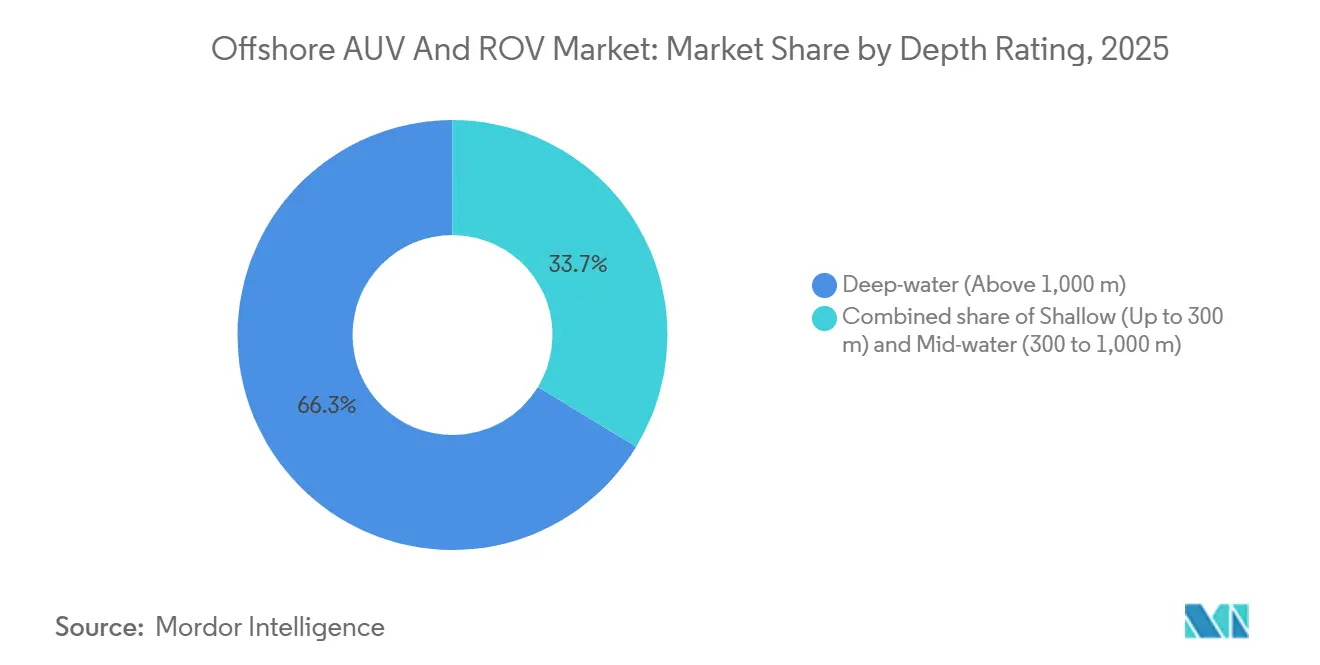

- Por classificação de profundidade, operações em profundidades superiores a 1.000 metros capturaram 66,3% da participação do mercado de AUV e ROV offshore em 2025, mas as missões em águas rasas têm projeção de avanço a um CAGR de 14,4% até 2031.

- Por sistema de propulsão, as arquiteturas elétricas dominavam 80,5% do tamanho do mercado de AUV e ROV offshore em 2025, enquanto os projetos híbridos estão posicionados para um CAGR de 15,3% até 2031.

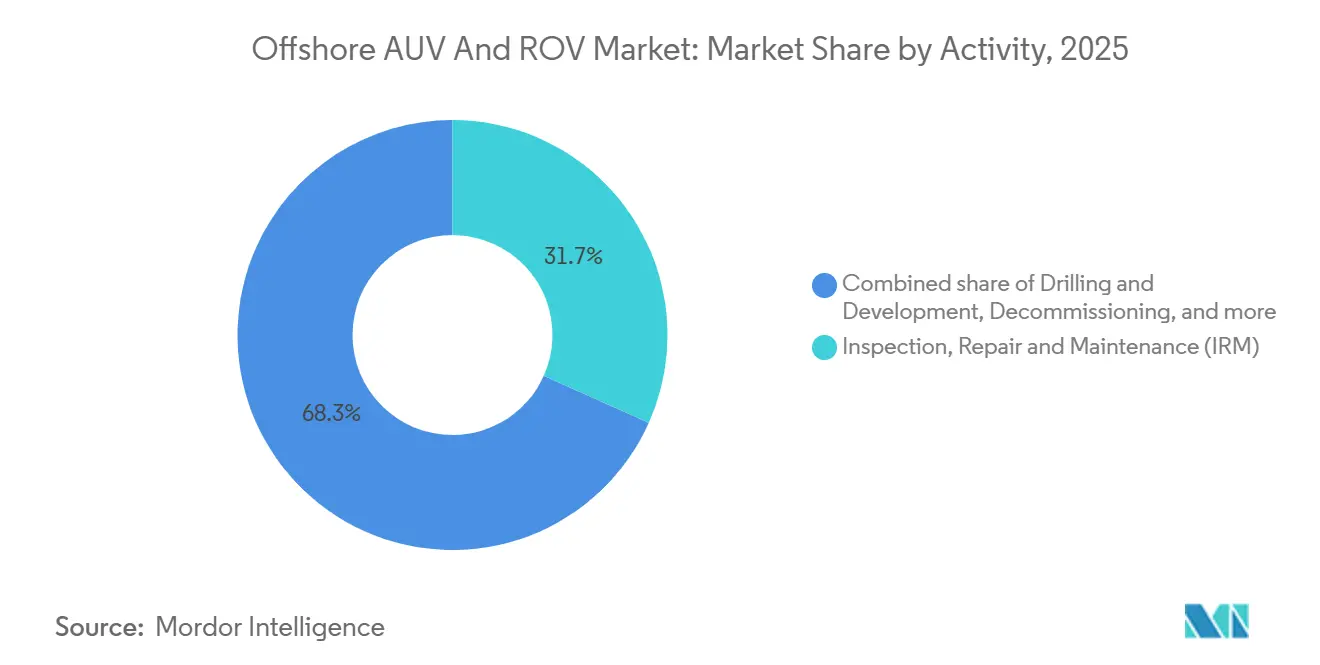

- Por atividade, inspeção, reparo e manutenção responderam por 31,7% da receita em 2025 e avançam a um CAGR de 12,0% até 2031.

- Por usuário final, petróleo e gás representaram 83,6% da receita em 2025; a energia eólica offshore está no caminho para um CAGR de 20,8% até 2031, superando todos os outros segmentos.

- Por geografia, o Oriente Médio e a África detinham uma participação dominante de 36,1% do mercado de AUV e ROV offshore. Enquanto isso, a Europa tem projeção de crescimento robusto, com um CAGR previsto de 18,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AUV e ROV Offshore

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos de E&P em águas profundas após a recuperação do preço do petróleo em 2024 | 3.2% | Global, com ganhos iniciais no Oriente Médio e África, Brasil | Médio prazo (2 a 4 anos) |

| Aceleração da expansão da capacidade de energia eólica offshore na Europa, APAC e EUA | 2.7% | Europa, APAC, Costa Leste dos EUA | Longo prazo (≥ 4 anos) |

| Economia de custos em operações remotas acima de 40% por meio de fluxos de trabalho ROC/USV-AUV | 1.6% | Mar do Norte, Golfo do México, APAC | Curto prazo (≤ 2 anos) |

| Hubs de robótica submarina residente a profundidades ≥ 1 km (projetos-piloto da Equinor e Petrobras) | 1.1% | Noruega, Brasil, Golfo do México | Médio prazo (2 a 4 anos) |

| Veículos de inspeção multimodal habilitados por IA reduzindo o tempo de inatividade de IRM | 1.0% | Global, concentrado em bacias maduras de petróleo e gás | Curto prazo (≤ 2 anos) |

| Crescimento dos orçamentos de defesa para proteção de infraestrutura de fundo do mar (AUKUS, OTAN) | 0.6% | EUA, Reino Unido, Austrália, estados membros da OTAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos de E&P em Águas Profundas Após a Recuperação do Preço do Petróleo em 2024

O Brent se estabilizou acima de USD 80 por barril ao longo de 2025, retomando as decisões de investimento final em projetos de ultraprofundidade que haviam sido paralisados durante a recessão da pandemia. A Petrobras alocou USD 102 bilhões para gastos de capital em 2024-2028, com 80% direcionados a campos do pré-sal que excedem 2.000 metros, cada um exigindo ROVs de classe de trabalho pesada para instalação de risers e intervenção em árvores de natal. A Chevron aumentou o capex upstream em 10% para 2026, priorizando conexões no Golfo do México e prospectos na África Ocidental que demandam drones de inspeção residentes para minimizar o tempo de sonda. O gasto de capital offshore global tem projeção de subir para USD 180 bilhões até 2027, um aumento de 22% em relação a 2023, com projetos em águas profundas respondendo por 60% dos gastos incrementais.[1]Fórum Internacional de Energia, "Perspectiva Global de Upstream 2025," ief.org A extensão da vida útil de plataformas envelhecidas no Mar do Norte, em razão do adiamento do descomissionamento, está sustentando a demanda por ROVs de inspeção capazes de avaliar fadiga e tamponar poços suspensos.

Aceleração da Expansão da Capacidade de Energia Eólica Offshore na Europa, APAC e EUA

O Conselho Global de Energia Eólica registrou 35 GW de nova energia eólica offshore comissionada em 2024, com Europa e China entregando 28 GW.[2]Conselho Global de Energia Eólica, "Energia Eólica Offshore Global 2024," gwec.net A Agência Internacional de Energia projeta adições anuais acima de 40 GW até 2027, à medida que arranjos de fundo fixo e flutuantes atingem operação comercial. O Dogger Bank do Reino Unido, com 3,6 GW, requer verificação contínua do enterramento de cabos ao longo do ano por meio de AUVs de propulsão elétrica equipados com sonar multifeixe e perfiladores de subfundo. A iniciativa Ilha de Energia da Dinamarca visa 10 GW até 2030, exigindo inspeções em tempo real de cabos entre arranjos para preservar a confiabilidade da rede sob os padrões da Energinet. O Japão designou 11 zonas de promoção em 2025, levando a Mitsubishi Heavy Industries a testar ROVs para verificações de amarração de plataformas flutuantes em águas expostas a tufões. A meta de 5,6 GW de Taiwan até 2026 levou a Ørsted e a JERA a contratar frotas submarinas dedicadas para monitoramento de erosão em ambientes de alta correnteza.

Economia de Custos em Operações Remotas Acima de 40% por Meio de Fluxos de Trabalho ROC/USV-AUV

A implantação do Hydrone-R da Equinor no campo Njord em 2024 reduziu os dias de embarcação de intervenção em 35% por meio de pilotagem a partir da costa.[3]Equinor, "Sucesso na Implantação do Hydrone-R," equinor.com O Hydrone-W da Saipem, estacionado a 1.200 metros no campo Ikike da TotalEnergies, eliminou uma embarcação de suporte dedicada, reduzindo os custos de mobilização em 40%. A ISO 19901-10 formalizou diretrizes para instalações offshore não tripuladas em 2025, enquanto a IMCA publicou melhores práticas para o pareamento de USVs com ativos submarinos rebocados ou autônomos. A conectividade via satélite, como o Inmarsat Fleet Xpress, permite transmissão de vídeo em tempo real para salas de controle em terra, possibilitando operações 24 horas por dia, 7 dias por semana, sem ciclos de troca de tripulação. Bacias de condições adversas, como o Mar de Barents, se beneficiam especialmente, pois janelas climáticas limitadas restringem o uso de embarcações convencionais.

Veículos de Inspeção Multimodal Habilitados por IA Reduzindo o Tempo de Inatividade de IRM

A Nauticus Robotics apresentou o Aquanaut 2 em 2025, incorporando modelos de visão computacional treinados em 500.000 imagens submarinas que detectam corrosão e incrustações marinhas com 95% de precisão, reduzindo o tempo de processamento de dados de semanas para horas. O gêmeo digital iEPCI da TechnipFMC prevê falhas em atuadores de válvulas por meio de análise de assinatura acústica, possibilitando manutenção programada que antecipa paralisações não planejadas. A Prática Recomendada 2MIM da API endossa a inspeção assistida por IA, e emendas à ISO 16708 estão em andamento para incorporar a classificação autônoma de defeitos. A análise em nuvem da Fugro reduziu os ciclos de inspeção do FLNG Prelude da Shell em 28% em 2025, confirmando o caso comercial para fluxos de trabalho preditivos. Os operadores estão agrupando gêmeos digitais com acordos de serviço de longo prazo, efetivamente garantindo receita recorrente para fornecedores de análises.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de licenças de petróleo e gás em águas rasas na Califórnia, Nova Zelândia e partes da UE | -1.7% | Califórnia, Nova Zelândia, Mar do Norte, UE selecionada | Médio prazo (2 a 4 anos) |

| Escassez global de baterias de íons de lítio de alta profundidade (qualificadas para uso submarino) | -1.4% | Global, aguda na APAC e UE | Curto prazo (≤ 2 anos) |

| Aumento nos custos de importação de ligas especiais e servomotores impulsionado por tarifas (EUA-2025) | -0.9% | EUA, com repercussão no fornecimento da América do Norte | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro acústico dificultando comunicações submarinas confiáveis em campos maduros | -0.6% | Bacias maduras de petróleo e gás (Mar do Norte, Golfo do México) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Licenças de Petróleo e Gás em Águas Rasas na Califórnia, Nova Zelândia e Partes da UE

A Califórnia estendeu sua moratória de perfuração offshore até 2030 por meio da Ordem Executiva N-82-20, congelando novas concessões nas águas estaduais e reduzindo a demanda por ROVs em águas rasas no Canal de Santa Bárbara.[4]Comissão de Terras do Estado da Califórnia, "Extensão da Moratória de Perfuração," slcc.ca.gov A emenda à Lei de Minerais da Coroa da Nova Zelândia impôs uma proibição permanente de novas explorações offshore em 2024, redirecionando a robótica submarina para o descomissionamento de ativos legados da bacia de Taranaki. A Dinamarca suspendeu novas rodadas de licenciamento no Mar do Norte em 2024 sob seu Acordo Climático, acelerando os cronogramas de remoção de plataformas. Embora a exploração decline, diretivas regulatórias como a Diretiva da UE 2013/30/UE obrigam o tamponamento de poços e a remoção de estruturas, sustentando a utilização de ROVs em campanhas de abandono.

Escassez Global de Baterias de Íons de Lítio de Alta Profundidade (Qualificadas para Uso Submarino)

Os módulos de íons de lítio compensados por pressão permanecem com capacidade restrita, pois o armazenamento automotivo e de rede absorve a produção mundial de células. A bateria submarina da Blue Logic, parte integrante dos drones residentes, depende de químicas de eletrólito especializadas fabricadas por uma base limitada de fornecedores, incluindo Saft e EnerSys, estendendo os prazos de entrega para 18 meses em 2025. O Departamento de Energia dos EUA classificou o lítio e o cobalto de grau para baterias como vulnerabilidades da cadeia de suprimentos, citando 70% da produção de células concentrada no Leste Asiático. Atrasos nas entregas forçaram operadores de energia eólica offshore no Mar do Norte a especificar propulsão híbrida que combina pacotes de baterias menores com sistemas hidráulicos, aumentando ligeiramente a dependência de embarcações. A IEC 62619 carece de protocolos de teste específicos para uso submarino, obrigando os fabricantes de equipamentos originais a arcar com custos de qualificação proprietários que inibem economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: ROVs Mantêm Dominância Enquanto AUVs Aceleram

Os ROVs capturaram 90,8% da participação do mercado de AUV e ROV offshore em 2025, um testemunho de sua indispensabilidade para tarefas de manipulação em tempo real, como acionamento de válvulas e operações de conexão rápida. O tamanho do mercado de AUV e ROV offshore para plataformas autônomas, no entanto, tem projeção de expansão a um CAGR de 13,5% à medida que os operadores implantam AUVs para levantamentos de dutos em grandes áreas e monitoramento ambiental. A Petrobras implantou 12 AUVs em 2025 para mapear prospectos do pré-sal, reduzindo os custos de levantamento em 50% em comparação com arranjos rebocados. A clareza regulatória está emergindo: emendas pendentes ao SOLAS da IMO classificariam veículos submarinos autônomos como sistemas não tripulados, potencialmente facilitando os obstáculos de seguro e acelerando a adoção.

O setor de AUV e ROV offshore está testemunhando uma bifurcação: ROVs de classe de trabalho rebocados evoluem para manipuladores móveis com controle de retroalimentação de força, enquanto veículos autônomos servem como hubs de fusão de sensores integrando sonar de abertura sintética e magnetômetros. Modelos híbridos como o Sabertooth da Saab podem alternar entre modos rebocado e não rebocado; a Marinha dos EUA encomendou USD 25 milhões em tais unidades para neutralização de minas em 2025. Espera-se que as especificações de defesa se propaguem para os padrões comerciais, reforçando a demanda por versatilidade de modo duplo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Veículo: Sistemas de Classe de Trabalho Ancoram o Espectro de Intervenção

Os ROVs de classe de trabalho detinham 74,2% do tamanho do mercado de AUV e ROV offshore em 2025 e manterão a liderança com um CAGR projetado de 12,1% até 2031. Unidades de classe de trabalho leve dominam inspeções de cabos e manipulações de válvulas em parques eólicos offshore em águas rasas, enquanto veículos de classe de trabalho pesada gerenciam conexões de risers a profundidades de 4.000 metros no Brasil e na África Ocidental. Variantes de classe de trabalho elétrica, como o eWROV da Soil Machine Dynamics, reduzem o peso no convés em 40%, possibilitando a implantação a partir de embarcações DP-1 menores e reduzindo as taxas diárias de afretamento.

Os veículos de classe observatório ficam atrás, pois os operadores preferem plataformas de classe de trabalho multifuncionais que podem alternar entre metrologia a laser e tarefas de corte sem remobilização. O Blue Essence da Fugro exemplifica a arquitetura de classe de trabalho modular capaz de transportar uma esmerilhadeira ou um scanner a laser de forma intercambiável, reduzindo os custos de campanha. Os regulamentos de descarga ambiental sob a OSPAR estão acelerando a transição para acionamento elétrico, reforçando ainda mais a demanda de classe de trabalho.

Por Classificação de Profundidade: Primazia em Águas Profundas Encontra Aumento em Águas Rasas

As missões em águas profundas acima de 1.000 metros responderam por 66,3% da receita em 2025, impulsionadas por projetos de hidrocarbonetos em ultraprofundidade que dependem de eletrônicos compensados por pressão e navegação avançada. A atividade em águas rasas, no entanto, tem previsão de crescimento a um CAGR de 14,4% à medida que parques eólicos costeiros proliferam no Mar do Norte, no Báltico e no Mar do Leste da China. O Surveyor Interceptor em contêiner da Reach Subsea possibilita mobilização rápida a partir de embarcações de transferência de tripulação, alinhando-se ao desejo dos desenvolvedores por ativos de pequeno porte.

As aplicações em águas intermediárias atendem a parques eólicos na plataforma continental e plataformas de petróleo em meia-vida, exigindo veículos que combinem vídeo de alta definição com ferramentas moderadas. Os sistemas de águas profundas estão agora integrando unidades inerciais Sonardyne SPRINT-Nav que fornecem precisão submétrica sem arranjos LBL, aumentando a eficiência onde a morfologia do fundo do mar obstrui os transponders. Os intervalos de manutenção estão sendo padronizados por profundidade sob a Diretriz 373 da IOGP, exigindo ciclos de serviço mais rigorosos para plataformas em águas rasas propensas a bioincrustação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema de Propulsão: Supremacia Elétrica, Impulso Híbrido

A propulsão elétrica comandava 80,5% da participação do mercado de AUV e ROV offshore em 2025 devido à redução do peso na superfície e à eliminação da descarga de fluido hidráulico. A propulsão híbrida, que combina propulsores elétricos com bombas hidráulicas sob demanda, está prevista para um CAGR de 15,3% até 2031. O AUV Hugin da Kongsberg realizou uma missão de 72 horas em 2025 com energia puramente elétrica, ressaltando as melhorias de autonomia.

A frota Schilling Robotics da TechnipFMC demonstra economias de energia híbrida de 30%, usando o modo elétrico para trânsito e acionamento hidráulico apenas durante operações de torque. O Plano Mestre de Veículos Submarinos Não Tripulados de 2025 da Marinha dos EUA especifica propulsão híbrida para equilibrar furtividade e capacidade de manipulação. A Diretiva-Quadro de Estratégia Marinha da UE pressiona os operadores a minimizar o ruído subaquático, favorecendo acionamentos elétricos em zonas marinhas protegidas.

Por Atividade: Dupla Liderança do IRM em Participação e Crescimento

Inspeção, reparo e manutenção geraram 31,7% da receita em 2025 e devem continuar liderando com um CAGR de 12,0% à medida que mais de 10.000 quilômetros de dutos instalados antes de 2010 requerem verificação de integridade. Perfuração e desenvolvimento permanecem fortes, respaldados por decisões de investimento final no Brasil, Guiana e Moçambique. O backlog de SURF de USD 2,8 bilhões da Subsea 7 ilustra a demanda de construção.

O descomissionamento está ganhando impulso no Mar do Norte, pois 2.000 poços devem ser tamponados e abandonados até 2030, segundo estimativas da UK-OGA. O monitoramento ambiental, embora o menor, está se expandindo sob as diretivas de planejamento espacial da UE que exigem monitoramento de sedimentos em tempo real durante o enterramento de cabos; o ICES emitiu diretrizes de 2025 para levantamentos de impacto baseados em AUV. Os operadores estão cada vez mais agrupando IRM com monitoramento ambiental para amortizar os custos de mobilização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação do Usuário Final: Âncora de Hidrocarbonetos, Ascensão da Energia Eólica Offshore

Petróleo e gás responderam por 83,6% da receita em 2025, impulsionados pela nova produção no Suriname, Namíbia e pré-sal brasileiro. A energia eólica offshore está posicionada para crescer a um CAGR de 20,8%, catalisada por expansões de múltiplos gigawatts na Europa, China e Estados Unidos. As aplicações de defesa estão se fortalecendo à medida que as nações do AUKUS investem na proteção de infraestrutura de fundo do mar e em contramedidas contra minas, empregando AUVs habilitados por IA para patrulhar cabos de fibra óptica e gasodutos.

Instituições de pesquisa como o WHOI implantam AUVs para estudos climáticos, enquanto operadores de aquicultura na Noruega utilizam ROVs para inspeções de redes de piscicultura para limitar a mortalidade de peixes. A Ørsted e a Equinor firmaram capacidade de ROV plurianual por meio de acordos-quadro, restringindo a oferta e elevando as taxas diárias para veículos de classe de inspeção.

Análise Geográfica

O Oriente Médio e a África lideraram com 36,1% da receita em 2025, pois a expansão de Marjan da Saudi Aramco e o projeto North Field East da Qatar Energy exigiram mais de 80 ROVs de classe de trabalho para instalação de árvores de natal submarinas e monitoramento de linhas de fluxo. O contrato de EPC de USD 1,65 bilhão da ADNOC concedido à Subsea 7 em 2025 ressalta o compromisso da região com drones de inspeção residentes para 200 quilômetros de infraestrutura. O campo Bonga Southwest da Nigéria e o prospecto Brulpadda da África do Sul acrescentam mais demanda por ROVs em águas profundas, enquanto o gás Zohr do Egito continua gerando demanda plurianual de IRM. O risco político e as políticas de transição energética moderam o potencial de longo prazo, mas os gastos de curto prazo com hidrocarbonetos permanecem fortes.

A Europa tem previsão de registrar o CAGR mais rápido de 18,7% até 2031, impulsionada pela expansão da energia eólica offshore e pelos mandatos de descomissionamento no Mar do Norte. A fase final do Dogger Bank exige verificações contínuas de integridade de cabos por meio de AUVs de varredura. O drone residente Hydrone-R da Noruega reduz os dias de embarcação em 40 por ano em condições adversas. Os leilões de Kriegers Flak da Dinamarca e os 7 GW do Báltico da Alemanha intensificam a demanda por veículos classificados para águas rasas, enquanto os projetos-piloto de eólica flutuante da França requerem vigilância de amarração mediada por AUV. As regras da Comissão OSPAR estipulam a remoção de estruturas dentro de três anos após a cessação da produção, impulsionando a mobilização rápida de ROVs para desmontagem.

Ásia-Pacífico, América do Sul e América do Norte compartilham o restante do mercado de AUV e ROV offshore. A China instalou 6,3 GW de energia eólica offshore em 2025, implantando ROVs para enterramento de cabos dinâmicos em zonas de alta correnteza. Os projetos-piloto de eólica flutuante do Japão ao largo de Goto dependem de AUVs para inspeção de amarração resistente a tufões. O Brasil produziu 2,9 milhões de barris por dia a partir de ativos do pré-sal, necessitando de suporte de ROV em águas profundas a profundidades superiores a 2.000 metros. O Golfo do México dos EUA sustenta a demanda por ROV para ativos maduros, e o pipeline de energia eólica na Costa Leste está desencadeando novos requisitos de inspeção. O Canadá iniciou o licenciamento exploratório nas províncias do Atlântico em 2025, lançando as bases para futuras implantações de ROV.

Cenário Competitivo

As cinco principais empresas — Oceaneering International, TechnipFMC, Fugro, Subsea 7 e Saipem — comandam 55% da receita global, refletindo concentração moderada. Os modelos de serviço integrado permitem que os incumbentes agrupem construção submarina, inspeção e descomissionamento, capturando acordos-quadro que fornecem visibilidade plurianual de backlog. Os contratos baseados em resultados da TechnipFMC vinculam a remuneração ao tempo de atividade, alinhando os incentivos com as metas de produção dos operadores.

A Nauticus Robotics e a Ocean Infinity exemplificam entrantes disruptivos que aproveitam a autonomia habilitada por IA para reduzir o pessoal offshore; a Série C de USD 150 milhões da Ocean Infinity em 2024 destaca o apetite de capital de risco. Parcerias estratégicas, como o codesenvolvimento do Hydrone-R pela Equinor e Saipem, compartilham o risco tecnológico e aceleram a comercialização. A aquisição pela Kongsberg da divisão de ROV da Reach Subsea por USD 85 milhões em 2025 consolida a cadeia de suprimentos da Noruega e amplia a oferta de sistemas autônomos da Kongsberg.

A conformidade regulatória sob a IMCA R-014 (competência de pessoal) e R-004 (manutenção) permanece como um guardião para a concessão de contratos, limitando novos entrantes sem infraestrutura de certificação. A diferenciação tecnológica centra-se na propulsão elétrica, na detecção de anomalias orientada por IA e na conectividade via satélite para operações remotas. Os players que dependem de sistemas hidráulicos legados enfrentam compressão de margens à medida que os regulamentos ambientais penalizam vazamentos de fluidos.

Líderes do Setor de AUV e ROV Offshore

Oceaneering International, Inc.

Fugro N.V

Subsea 7 SA

TechnipFMC PLC

DOF Subsea

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Helsing, empresa alemã de tecnologia de defesa, está em processo de aquisição da Blue Ocean, empresa australiana especializada no design, desenvolvimento e operação de veículos autônomos subaquáticos (AUVs).

- Setembro de 2025: A Forssea Robotics, empresa francesa especializada em robótica submarina, firmou parceria com a Deep Ocean Search (DOS), sediada em Maurício, e sua contraparte francesa, The Deep Company (TDC), para implantar globalmente serviços de veículos operados remotamente (ROV) com levantamento aprimorado.

- Agosto de 2025: Em uma licitação competitiva, o braço brasileiro da Oceaneering International, Inc., Marine Production Systems do Brasil LTDA (MPS), conquistou múltiplos contratos de Robótica Submarina da Petróleo Brasileiro S.A. (Petrobras) no segundo trimestre de 2025.

- Abril de 2025: A RS Aqua garantiu o papel de distribuidora oficial do avançado ROV/AUV híbrido SRS Fusion no Reino Unido e na Irlanda. A SRS (Strategic Robotic Systems), assim como a RS Aqua, opera sob o guarda-chuva do grupo General Ocean.

Escopo do Relatório Global do Mercado de AUV e ROV Offshore

Um veículo autônomo subaquático (AUV) é um robô submarino não tripulado que pode operar de forma independente. Além disso, um AUV é programado para realizar tarefas como coleta de amostras, levantamento, inspeção, reparo e manutenção, mapeamento, construção, descomissionamento, pesquisa marinha e mineração em águas profundas.

Um veículo operado remotamente (ROV) é um robô desocupado, uma máquina submarina altamente manobável conectada a uma série de cabos que pode explorar as profundezas do oceano. Esses cabos transmitem sinais de comando e controle entre o operador e o ROV, permitindo a navegação remota do veículo.

O mercado de AUV e ROV offshore é segmentado por tipo de veículo, classe de veículo, classificação de profundidade, propulsão, atividade, usuário final e geografia. Por tipo de veículo, o mercado é segmentado em veículos operados remotamente (ROVs) e veículos autônomos subaquáticos (AUVs). Por classe de veículo, o mercado é segmentado em veículos de classe de trabalho e de classe observatório. Por classificação de profundidade, o mercado é segmentado em veículos de águas rasas, águas intermediárias e águas profundas. Por propulsão, o mercado é segmentado em sistemas elétricos, hidráulicos e híbridos. Por atividade, o mercado é segmentado em perfuração, construção, inspeção, reparo e manutenção (IRM), descomissionamento e monitoramento. Por usuário final, o mercado é segmentado em petróleo e gás, energia eólica offshore, defesa, pesquisa e aquicultura. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também abrange os tamanhos de mercado e previsões para o mercado de AUV e ROV offshore nos principais países de cada região. Para todos os segmentos, o dimensionamento e as previsões de mercado são fornecidos com base no valor (USD).

| ROV |

| AUV |

| Classe de Trabalho | Classe de Trabalho Leve |

| Classe de Trabalho Média | |

| Classe de Trabalho Pesada | |

| Classe Observatório |

| Águas Rasas (até 300 m) |

| Águas Intermediárias (300 a 1.000 m) |

| Águas Profundas (acima de 1.000 m) |

| Elétrico |

| Hidráulico |

| Híbrido |

| Perfuração e Desenvolvimento |

| Construção e Instalação |

| Inspeção, Reparo e Manutenção (IRM) |

| Descomissionamento |

| Monitoramento Ambiental |

| Petróleo e Gás |

| Energia Eólica Offshore |

| Defesa e Segurança |

| Pesquisa e Academia |

| Aquicultura e Infraestrutura Marinha |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Noruega | |

| Dinamarca | |

| Alemanha | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | ROV | |

| AUV | ||

| Por Classe de Veículo | Classe de Trabalho | Classe de Trabalho Leve |

| Classe de Trabalho Média | ||

| Classe de Trabalho Pesada | ||

| Classe Observatório | ||

| Por Classificação de Profundidade | Águas Rasas (até 300 m) | |

| Águas Intermediárias (300 a 1.000 m) | ||

| Águas Profundas (acima de 1.000 m) | ||

| Por Sistema de Propulsão | Elétrico | |

| Hidráulico | ||

| Híbrido | ||

| Por Atividade | Perfuração e Desenvolvimento | |

| Construção e Instalação | ||

| Inspeção, Reparo e Manutenção (IRM) | ||

| Descomissionamento | ||

| Monitoramento Ambiental | ||

| Por Aplicação do Usuário Final | Petróleo e Gás | |

| Energia Eólica Offshore | ||

| Defesa e Segurança | ||

| Pesquisa e Academia | ||

| Aquicultura e Infraestrutura Marinha | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Noruega | ||

| Dinamarca | ||

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado para o mercado de AUV e ROV offshore em 2031?

Espera-se que o mercado atinja USD 6,78 bilhões até 2031.

Qual tipo de veículo está crescendo mais rapidamente?

Os veículos autônomos subaquáticos têm previsão de expansão a um CAGR de 13,5% até 2031.

Por que os sistemas de propulsão híbrida estão ganhando força?

Os híbridos combinam a eficiência elétrica com o torque hidráulico, possibilitando missões mais longas enquanto suportam ferramentas de alta potência.

Qual região registrará o maior crescimento?

A Europa tem projeção de crescimento a um CAGR de 18,7%, liderada pela expansão da energia eólica offshore e pelos mandatos de descomissionamento.

Como os drones residentes estão reduzindo custos?

O estacionamento de ROVs e AUVs no fundo do mar elimina embarcações de suporte dedicadas, reduzindo as despesas de intervenção em até 40%.

Página atualizada pela última vez em: