Tamanho e Participação do Mercado de Dispositivos de Anestesia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

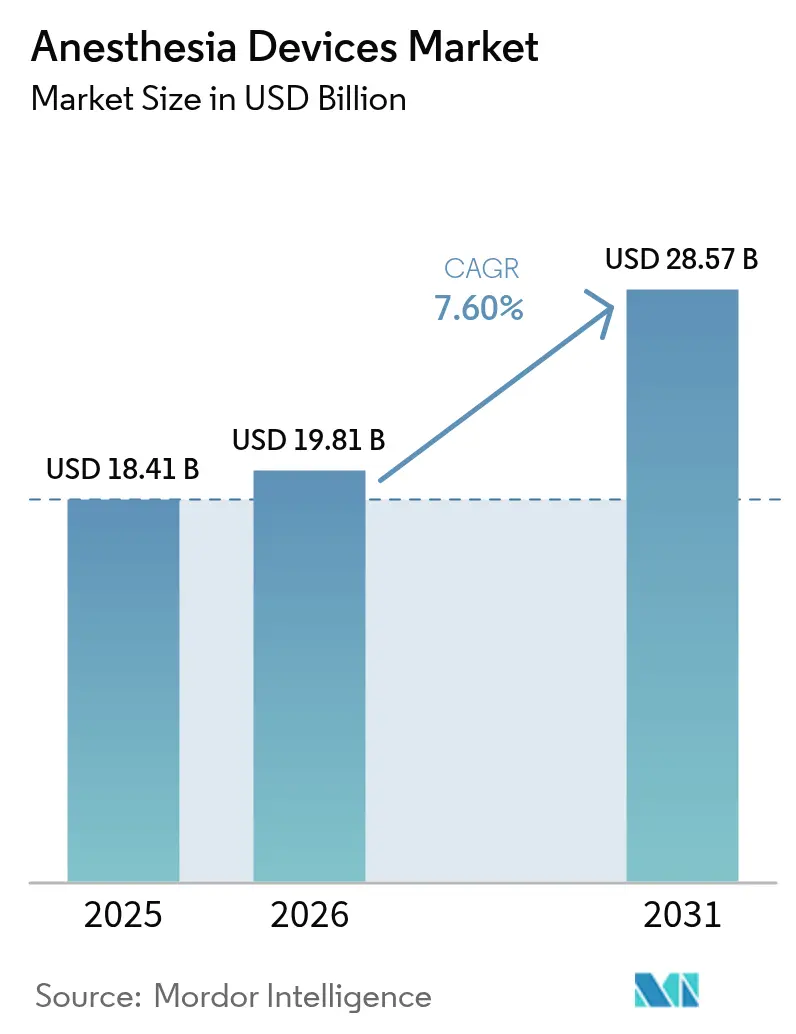

| Tamanho do Mercado (2026) | 19.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.60% CAGR |

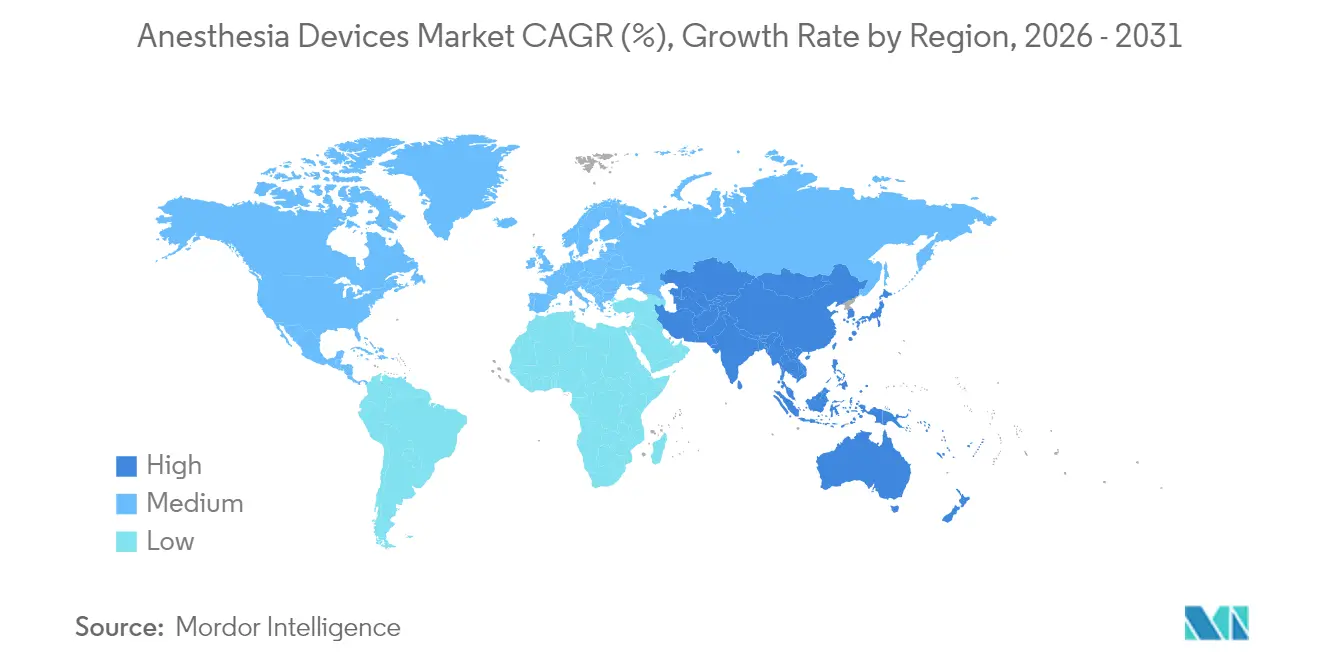

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Anestesia por Mordor Intelligence

O tamanho do mercado de dispositivos de anestesia foi avaliado em USD 18,41 bilhões em 2025 e estima-se que cresça de USD 19,81 bilhões em 2026 para atingir USD 28,57 bilhões até 2031, a uma CAGR de 7,6% durante o período de previsão (2026-2031). O crescimento é impulsionado por plataformas de monitoramento habilitadas por inteligência artificial que reduzem o uso de agentes anestésicos em até 50%, pela rápida migração de volumes cirúrgicos para ambientes ambulatoriais e pela crescente demanda por estações de trabalho portáteis que atendem aos requisitos de eficiência de centros cirúrgicos ambulatoriais. A América do Norte continua a ancorar as receitas globais, enquanto a Ásia-Pacífico se expande mais rapidamente à medida que os governos financiam novos centros cirúrgicos e os fabricantes locais ampliam sua capacidade. As regulamentações ambientais que visam gases anestésicos com alto potencial de aquecimento global estão reformulando as prioridades de design de produtos em direção a sistemas de baixo fluxo e de captura de agentes voláteis. A intensidade competitiva é maior em plataformas integradas que reúnem administração, ventilação e análise em um único fluxo de trabalho.

Principais Conclusões do Relatório

- Por tipo de produto, as máquinas de anestesia lideraram com uma participação de 41,88% no mercado de dispositivos de anestesia em 2025, enquanto os descartáveis e acessórios devem se expandir a uma CAGR de 9,18% até 2031.

- Por usuário final, os hospitais detinham 67,76% da participação no tamanho do mercado de dispositivos de anestesia em 2025, enquanto os centros de cirurgia ambulatorial avançam a uma CAGR de 10,05% até 2031.

- Por geografia, a América do Norte contribuiu com 39,85% da receita em 2025, mas a Ásia-Pacífico deve registrar a CAGR mais rápida de 8,12% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Anestesia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos na administração e monitoramento de anestesia | +2.1% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do volume de procedimentos cirúrgicos globalmente | +1.8% | Maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente carga de doenças crônicas e envelhecimento da população | +1.5% | Concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de centros de cirurgia ambulatorial e de curta permanência | +1.2% | América do Norte e Europa; em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos em saúde em economias emergentes | +0.9% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Integração de saúde digital e análise de dados em salas cirúrgicas | +0.6% | Global; liderado pela América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos na Administração e Monitoramento de Anestesia

Sistemas de circuito fechado que titulam hipnóticos e agentes inalatórios em tempo real estão reduzindo o consumo de medicamentos em até 50%, gerando economias de custos mensuráveis para os prestadores de serviços. Índices de nocicepção aprovados pela FDA que utilizam algoritmos de aprendizado de máquina agora personalizam a profundidade analgésica e reduzem o viés racial na avaliação da dor. Os monitores de função cerebral reduziram a consciência com recordação em 64%, fortalecendo a proposta de valor do monitoramento avançado. Os fornecedores estão incorporando interfaces de tela sensível ao toque, portas de dados compatíveis com HL7 e gateways em nuvem que canalizam dados intraoperatórios para o prontuário eletrônico do paciente. A diferenciação competitiva depende de demonstrar recuperação mais rápida, menos complicações e menor custo total de propriedade. Empresas menores enfrentam obstáculos de capital e regulatórios, pois recursos computacionais de alto desempenho, conjuntos de dados clínicos e equipes de vigilância pós-comercialização são obrigatórios para dispositivos algorítmicos.

Aumento do Volume de Procedimentos Cirúrgicos Globalmente

Estima-se que os centros ambulatoriais aumentem o volume anual de casos em 21%, atingindo 44 milhões de procedimentos até 2034, com casos de ortopedia, coluna vertebral e gastroenterologia na vanguarda[1]ASC Focus, "Perspectiva de Procedimentos em Centros de Cirurgia Ambulatorial 2025," ascfocus.org. A população da Ásia-Pacífico com 60 anos ou mais representará 22,2% dos residentes até 2050, acelerando a demanda por anestesia geral em intervenções cardiovasculares e oncológicas. A migração para técnicas minimamente invasivas permite ablações cardíacas e fusões da coluna vertebral em regime ambulatorial, que tradicionalmente permaneciam em regime de internação. As restrições de capacidade nas salas cirúrgicas hospitalares estão desencadeando investimentos de vários bilhões de dólares em centros cirúrgicos independentes. Os fabricantes de dispositivos se beneficiam de maior rotatividade de descartáveis e da necessidade de máquinas compactas que se movam facilmente entre as salas cirúrgicas, mas também devem lidar com as pressões de custos decorrentes das taxas de reembolso agrupadas.

Crescente Carga de Doenças Crônicas e Envelhecimento da População

O Medicare atendeu 3,4 milhões de beneficiários em centros ambulatoriais durante 2023, e os pagamentos aumentaram 15,4% para USD 6,8 bilhões, evidenciando o peso financeiro de pacientes mais velhos e com múltiplas morbidades. Perfis de comorbidade complexos exigem monitores integrados que exibam hemodinâmica, troca gasosa e profundidade da anestesia em uma única tela, permitindo que os clínicos otimizem as dosagens minuto a minuto. A prevalência de doenças crônicas permanece elevada em mercados emergentes onde a capacidade de cuidados intensivos ainda está em expansão, impulsionando grandes licitações para estações de trabalho modulares com diagnósticos de teleassistência integrados. Os fornecedores que oferecem pacotes de ecossistema — unidade de administração, monitores, consumíveis e contratos de serviço — estão posicionados para se integrar profundamente à infraestrutura hospitalar.

Expansão de Centros de Cirurgia Ambulatorial e de Curta Permanência

O setor global de centros de cirurgia ambulatorial valia USD 87,7 bilhões em 2022 e está a caminho de atingir USD 165 bilhões até 2032 a uma CAGR de 6,6%, validando seu papel como o canal de crescimento mais rápido para o mercado de dispositivos de anestesia. Os centros proporcionam economias de 25-50% em comparação com os departamentos ambulatoriais hospitalares, impulsionando o endosso dos pagadores e o influxo de investidores. A propriedade com fins lucrativos supera 90%, e a maioria das instalações se concentra em corredores urbanos que recompensam alta densidade de casos. A eficiência do fluxo de trabalho é primordial; máquinas com pré-verificações automatizadas e modos de "rotatividade" reduzem o tempo ocioso entre os casos. Embora persistam lacunas de acesso para pacientes duplamente elegíveis ou com deficiência, os centros de cirurgia ambulatorial continuam a absorver volumes eletivos, representando risco de receita para redes hospitalares que atrasam o realinhamento estratégico.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e manutenção de sistemas avançados | -1.4% | Global; mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios e de aprovação rigorosos | -0.8% | Varia por jurisdição | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em anestesiologia | -0.7% | Global; pronunciado em regiões rurais e emergentes | Longo prazo (≥ 4 anos) |

| Preocupações ambientais e de sustentabilidade com gases anestésicos | -0.6% | Global; foco de políticas na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Manutenção de Sistemas Avançados

Os orçamentos de capital em hospitais com poucos recursos raramente se estendem a estações de trabalho premium cujos preços de tabela podem ultrapassar USD 200.000, e os contratos de serviço frequentemente acrescentam 10-15% do preço de compra anualmente. Atrasos em reparos são generalizados porque os engenheiros biomédicos carecem de treinamento e as equipes de campo dos fabricantes cobrem grandes territórios. Os contratos de serviço gerenciado de equipamentos que combinam financiamento, treinamento e garantias de tempo de atividade estão ganhando força, mas prendem os compradores em compromissos de uma década que sobrecarregam a flexibilidade fiscal. As unidades habilitadas por inteligência artificial impõem custos adicionais para assinaturas em nuvem e atualizações de segurança. Uma curva de adoção desigual arrisca dividir o mercado de dispositivos de anestesia em camadas de alta tecnologia e de cuidados básicos.

Requisitos Regulatórios e de Aprovação Rigorosos

O arcabouço da FDA agora solicita que os desenvolvedores de dispositivos de aprendizado de máquina apresentem protocolos de controle de mudanças que descrevam como os algoritmos evoluirão após a aprovação, acrescentando encargos de documentação e ciclos de revisão. As classificações de dispositivos abrangem da Classe I à Classe III, e os aparelhos avançados de eletro-anestesia requerem aprovação pré-comercialização, um processo que pode exceder 180 dias mesmo para empresas bem estruturadas[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Painéis de Classificação de Dispositivos," fda.gov. Os fabricantes globais também devem atender às divergentes regras do Regulamento de Dispositivos Médicos Europeu e aos dossiês específicos de cada país na Ásia, inflacionando o custo de lançamento. As startups que não possuem equipes internas de assuntos regulatórios frequentemente recorrem a acordos de licenciamento com empresas estabelecidas, reforçando as tendências de consolidação no setor de dispositivos de anestesia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas Impulsionam a Receita, Descartáveis Aceleram o Crescimento

As máquinas de anestesia geraram 41,88% da receita do mercado de dispositivos de anestesia em 2025, evidenciando seu status como a pedra angular de capital de toda sala cirúrgica. Os ciclos de substituição favorecem unidades premium com ventiladores de pistão de alta velocidade, administração volumétrica de agentes e análise de gases em tempo real que se integram ao backbone de dados do hospital. As estações de trabalho de próxima geração, como modelos equipados com telas sensíveis ao toque capacitivas de 15 polegadas e interoperabilidade HL7, atraem instalações que buscam salas cirúrgicas totalmente digitais. Hospitais maiores realizam atualizações a cada sete a nove anos, criando pedidos irregulares, mas significativos, que moldam os resultados trimestrais dos principais fornecedores. Os imperativos ambientais estão levando os engenheiros a incorporar módulos de captura de agentes voláteis que reduzem as emissões de gases de efeito estufa em até 65%.

Os descartáveis e acessórios devem crescer a uma CAGR de 9,18%, o ritmo mais rápido no mercado de dispositivos de anestesia. Circuitos respiratórios de uso único, vias aéreas supraglóticas e eletrodos de profundidade de anestesia geram receitas recorrentes estreitamente alinhadas com os volumes de procedimentos. Os protocolos aprimorados de controle de infecção pós-pandemia e a conveniência dos kits estéreis prontos para uso continuam a substituir os equivalentes reutilizáveis. Espera-se que o tamanho do mercado de dispositivos de anestesia atribuído aos descartáveis supere as receitas de máquinas até o final da década, embora as iniciativas de sustentabilidade estejam impulsionando projetos-piloto iniciais de circuitos compostáveis ou reutilizáveis que poderiam remodelar os padrões de demanda. Os fornecedores que agrupam descartáveis proprietários com plataformas de hardware fortalecem a fidelização e estabilizam as margens.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Impulso dos Centros de Cirurgia Ambulatorial

Os hospitais capturaram 67,76% da participação no mercado de dispositivos de anestesia em 2025, graças a cirurgias complexas que necessitam de modos avançados de ventilação, monitoramento invasivo de pressão e suporte integrado à decisão. Os centros médicos acadêmicos frequentemente lideram a adoção precoce de algoritmos de circuito fechado e sistemas consultivos baseados em inteligência artificial, pois equilibram ensino, pesquisa e assistência clínica em um único ambiente. Os casos de trauma de alta complexidade e transplante permanecem quase exclusivamente em ambiente hospitalar, sustentando a demanda por estações de trabalho de alto desempenho. As restrições orçamentárias, no entanto, levam muitas instalações a estender os ciclos de vida de dispositivos legados além dos anos recomendados, criando um mercado de modernização para monitores e módulos de software atualizados.

Os centros de cirurgia ambulatorial estão avançando a uma CAGR de 10,05% e se destacam como o grupo de compradores mais dinâmico no mercado de dispositivos de anestesia. Seu modelo de negócios recompensa a rápida rotatividade de casos e o mínimo de internações não planejadas. Consequentemente, eles preferem máquinas compactas que combinam administração de gases, ventilação e monitoramento do paciente em um único carrinho. As equipes de liderança dos centros de cirurgia ambulatorial negociam contratos de aquisição para múltiplos locais que priorizam confiabilidade e baixos custos de consumíveis por caso. Estima-se que o tamanho do mercado de dispositivos de anestesia alocado aos centros de cirurgia ambulatorial quase dobre até 2031, à medida que os procedimentos ortopédicos, de coluna vertebral e cardiovasculares continuam migrando para fora dos hospitais.

Análise Geográfica

A América do Norte gerou 39,85% da receita de 2025 no mercado de dispositivos de anestesia, impulsionada por altos volumes cirúrgicos, reembolso estabelecido para procedimentos ambulatoriais e adoção precoce de plataformas habilitadas por inteligência artificial. Os pagadores dos Estados Unidos reembolsaram os centros ambulatoriais em USD 6,8 bilhões em 2023, um aumento de 15,4% em relação ao ano anterior, validando a migração procedimental sustentada. As iniciativas federais que incentivam a interoperabilidade também aceleram as atualizações para estações de trabalho conectadas à rede. O Canadá segue um modelo de pagador único que modera um pouco os gastos de capital, mas a educação em anestesia baseada em simulação impulsiona a demanda por soluções de treinamento integradas. O México se beneficia do turismo médico, levando os hospitais privados a investir em sistemas de administração premium para atrair pacientes estrangeiros que buscam cirurgias eletivas com boa relação custo-benefício.

A Ásia-Pacífico representa o território de crescimento mais rápido, com uma CAGR de 8,12%. A China e a Índia canalizam orçamentos públicos para hospitais terciários e esquemas de aquisição em massa que favorecem fornecedores domésticos que oferecem dispositivos competitivos em termos de custo. A Indonésia garantiu um investimento âncora de USD 12 milhões da IFC durante uma oferta pública inicial em 2025 para ampliar a capacidade de produção local. As agências de ajuda japonesas financiaram transferências de tecnologia transfronteiriças, refletindo o foco externo da região na equidade em saúde global. O financiamento de capital de risco diminuiu em relação aos picos de 2021, mas ainda financia startups de inteligência artificial que adaptam soluções de circuito fechado para ambientes com poucos recursos. O tamanho do mercado de dispositivos de anestesia na região se beneficia do aumento das cargas de trabalho cardiovasculares e oncológicas associadas ao envelhecimento demográfico e às mudanças no estilo de vida.

A Europa mantém uma participação significativa, impulsionada por mandatos nacionais para eliminar gradualmente o desflurano e reduzir as pegadas de carbono dos hospitais. Os hospitais no Reino Unido e na Escandinávia reformularam os sistemas de tubulação para suportar sevoflurano de baixo fluxo e protocolos intravenosos, estimulando a demanda por cartuchos de captura de agentes voláteis que se conectam às estações de trabalho existentes. A Alemanha e a França impõem vigilância pós-comercialização rigorosa, levando os fabricantes a alocar recursos para o monitoramento de desempenho no mundo real. Enquanto isso, o Oriente Médio e a África registram uma adoção acelerada sob modelos de serviço gerenciado de equipamentos que agrupam dispositivos, serviço e treinamento em acordos plurianuais. Os hospitais de referência nacional do Quênia, por exemplo, executam contratos turnkey com fornecedores globais que garantem tempo de atividade e treinamento, aliviando os obstáculos tradicionais de manutenção.

Cenário Competitivo

O mercado de dispositivos de anestesia apresenta consolidação moderada ancorada por conglomerados diversificados que combinam hardware, software e descartáveis. Esses participantes estabelecidos aproveitam equipes robustas de assuntos regulatórios e distribuição global para bloquear novos entrantes. As alianças tecnológicas estratégicas são centrais: um fornecedor líder fez parceria com um provedor de nuvem em hiperescala para incorporar inteligência artificial generativa que automatiza a documentação, enquanto outro se aliou a um especialista em unidades de processamento gráfico para codesenvolver soluções de imagem baseadas em borda e posicionamento autônomo. Recalls, como um aviso de falha de ventilação em 2025 cobrindo determinadas estações de trabalho, destacam os riscos reputacionais e estimulam investimentos em análises de manutenção preditiva.

Os participantes emergentes conquistam nichos nos segmentos pediátrico, compatível com ressonância magnética e portátil. Os inovadores de circuito fechado desenvolvem algoritmos que modulam simultaneamente a dosagem hipnótica e analgésica, visando extubação mais rápida e redução de náuseas pós-operatórias. As startups frequentemente licenciam tecnologia central para grandes empresas que integram o software em plataformas existentes, acelerando a comercialização, mas reforçando o controle dos participantes estabelecidos.

As credenciais ambientais estão moldando as aquisições, com licitações que atribuem pontos a dispositivos que documentam reduções de gases de efeito estufa verificadas por testes independentes. A pressão de preços permanece intensa em países de baixa e média renda, levando os fornecedores a oferecer financiamento, linhas de crédito para consumíveis e diagnósticos remotos habilitados pela nuvem para ganhar contratos plurianuais.

Líderes do Setor de Dispositivos de Anestesia

Medtronic PLC

Draegerwerk AG

Koninklijke Philips NV

Fisher & Paykel Healthcare

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex Inc. concluiu a aquisição do negócio de intervenção vascular da BIOTRONIK por EUR 760 milhões (USD 830 milhões), ampliando seu portfólio de intervenção.

- Julho de 2025: A Medtronic PLC firmou uma parceria plurianual com a Philips para integrar a oximetria de pulso Nellcor e a capnografia Microstream nos sistemas de monitoramento da Philips.

- Junho de 2025: A GE Healthcare iniciou um recall de dispositivos de anestesia Carestation específicos devido ao risco de falha de ventilação.

- Maio de 2025: A Zynex submeteu um pedido 510(k) para o oxímetro de pulso a laser NiCO, projetado para melhorar a precisão em pacientes com tons de pele mais escuros.

- Abril de 2025: A Corporação Financeira Internacional investiu USD 12 milhões na PT Medela Potentia Tbk para fortalecer a capacidade de fabricação de dispositivos médicos da Indonésia.

- Março de 2025: A GE Healthcare lançou o Flyrcado (flurpiridaz F 18) nos Estados Unidos após obter aprovação da FDA e o status de pagamento de passagem da CMS.

Escopo do Relatório Global do Mercado de Dispositivos de Anestesia

De acordo com o escopo do relatório, os dispositivos de anestesia são utilizados para administrar agentes anestésicos e verificar a resposta do paciente à anestesia durante um processo cirúrgico. A necessidade desses dispositivos depende do tipo de cirurgia a ser realizada e difere em cada caso. Esses dispositivos auxiliam o anestesista a administrar, controlar e monitorar a dose de anestesia.

O mercado de dispositivos de anestesia é segmentado por tipo de produto e geografia. Por tipo de produto, o mercado é segmentado em máquinas de anestesia e descartáveis e acessórios. Por tipos de produto, o mercado é subdividido em estações de trabalho de anestesia, máquinas de administração de anestesia, ventiladores de anestesia e monitores de anestesia. Por descartáveis e acessórios, o mercado é subdividido em circuitos de anestesia (circuitos respiratórios), máscaras de anestesia, tubos endotraqueais, máscaras laríngeas e outros descartáveis e acessórios. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Máquinas de Anestesia | Estações de Trabalho de Anestesia | |

| Máquinas de Administração de Anestesia | Portáteis | |

| Independentes | ||

| Ventiladores de Anestesia | ||

| Monitores de Anestesia | ||

| Descartáveis e Acessórios | Circuitos de Anestesia | |

| Máscaras de Anestesia | ||

| Tubos Endotraqueais | ||

| Máscaras Laríngeas | ||

| Outros Descartáveis e Acessórios | ||

| Hospitais |

| Hospitais |

| Clínicas e Instalações de Enfermagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Máquinas de Anestesia | Estações de Trabalho de Anestesia | |

| Máquinas de Administração de Anestesia | Portáteis | ||

| Independentes | |||

| Ventiladores de Anestesia | |||

| Monitores de Anestesia | |||

| Descartáveis e Acessórios | Circuitos de Anestesia | ||

| Máscaras de Anestesia | |||

| Tubos Endotraqueais | |||

| Máscaras Laríngeas | |||

| Outros Descartáveis e Acessórios | |||

| Por Usuário Final | Hospitais | ||

| Hospitais | |||

| Clínicas e Instalações de Enfermagem | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de dispositivos de anestesia?

O tamanho do mercado de dispositivos de anestesia é de USD 19,81 bilhões em 2026 e deve crescer para USD 28,57 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente no mercado de dispositivos de anestesia?

Os descartáveis e acessórios apresentam o maior crescimento, com uma CAGR de 9,18%, impulsionados por circuitos, vias aéreas e sensores de uso único alinhados com o aumento dos volumes de procedimentos.

Por que os centros de cirurgia ambulatorial são fundamentais para a demanda futura?

Os centros ambulatoriais já realizam 72% das cirurgias nos Estados Unidos e economizam 25-50% em comparação com os departamentos ambulatoriais hospitalares, impulsionando a aquisição de sistemas de anestesia compactos e automatizados que se adequam a fluxos de trabalho de alto rendimento.

Qual região está crescendo mais rapidamente no mercado de dispositivos de anestesia?

Estima-se que a Ásia-Pacífico avance a uma CAGR de 8,12%, graças aos investimentos em infraestrutura de saúde e à expansão das capacidades de fabricação doméstica.

Como as regulamentações ambientais estão influenciando o design dos dispositivos?

Os mandatos para reduzir as emissões de gases anestésicos favorecem os sistemas de administração de baixo fluxo e as tecnologias de captura de agentes voláteis, levando os fabricantes a integrar módulos de redução de emissões nas novas estações de trabalho.

Quais são as principais barreiras para a adoção de plataformas de anestesia habilitadas por inteligência artificial?

Os altos custos de aquisição, as taxas contínuas de manutenção de software e os complexos caminhos regulatórios para algoritmos de aprendizado de máquina limitam a adoção, especialmente em ambientes de saúde com recursos limitados.

Página atualizada pela última vez em: