Tamanho e Participação do Mercado de Logística Terceirizada (3PL) da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

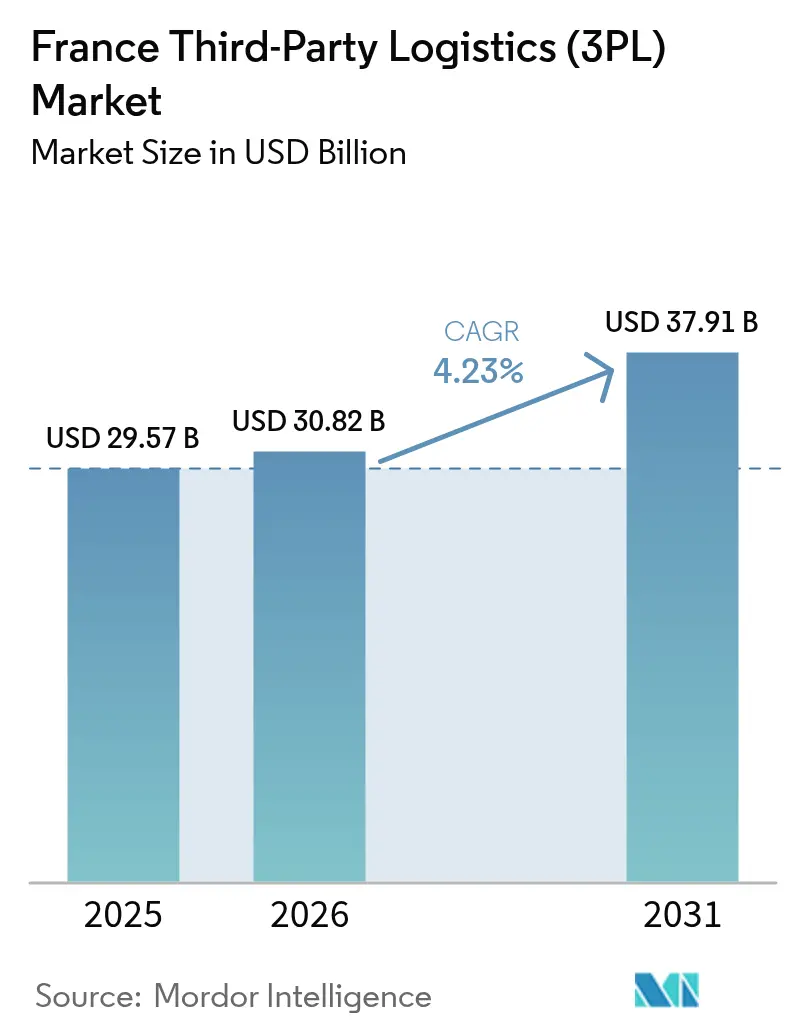

| Tamanho do mercado no ano base (2025) | 29.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Terceirizada (3PL) da França por Mordor Intelligence

O tamanho do mercado de Logística Terceirizada da França deverá crescer de USD 29,57 bilhões em 2025 para USD 30,82 bilhões em 2026 e prevê-se que atinja USD 37,91 bilhões até 2031 a uma CAGR de 4,23% entre 2026 e 2031.

A expansão moderada é sustentada pelo papel da França como portal continental, pela crescente necessidade de atendimento omnicanal e por mandatos mais rigorosos de reporte de carbono que estão a remodelar as decisões de frota. A Gestão de Transporte Doméstico domina com uma participação de 43,2%, no entanto o Armazenamento e Distribuição com Valor Agregado está a acelerar mais rapidamente a uma CAGR de 7,2%, à medida que os expedidores exigem inventário integrado, personalização e capacidades de devoluções. A indústria automotiva continua a ser o maior utilizador individual de serviços 3PL, enquanto as ciências da vida e a saúde lideram no crescimento à medida que a conformidade da cadeia de frio se amplia. Os operadores de ativo leve detêm uma ligeira maioria da atividade, mas os modelos híbridos estão a escalar rapidamente à medida que os prestadores combinam centros de automação próprios com capacidade de transporte de longa distância subcontratada. A intensidade competitiva mantém-se elevada: os campeões tradicionais enfrentam compressão de margem, a escassez de motoristas ultrapassa 50.000 vagas, e novos impostos ambientais entram em vigor em março de 2025, mas mais de 80% das empresas de logística ainda esperam condições favoráveis até 2030[1]Claire Dubois, "Portrait Sectoriel: Transport-Logistique," France Travail, francetravail.gouv.fr.

Principais Conclusões do Relatório

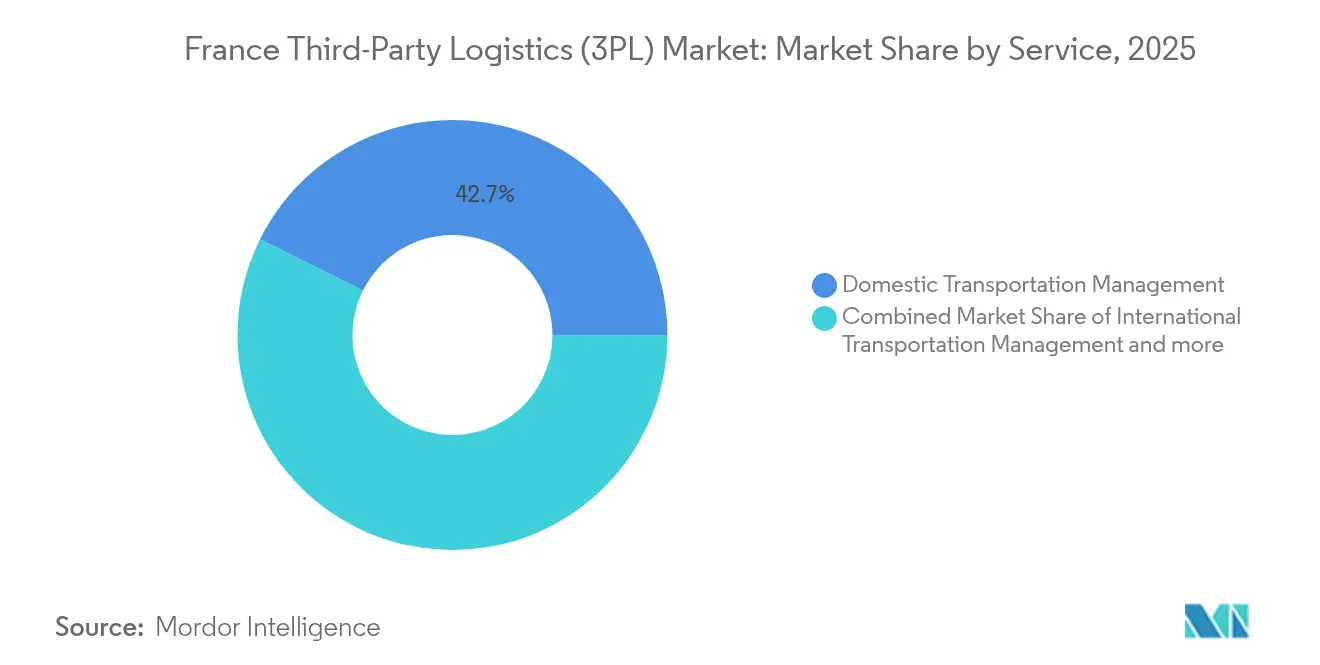

- Por serviço, a Gestão de Transporte Doméstico capturou 42,65% da participação de mercado de logística terceirizada da França em 2025, enquanto o Armazenamento e Distribuição com Valor Agregado deverá crescer a uma CAGR de 6,85% até 2031.

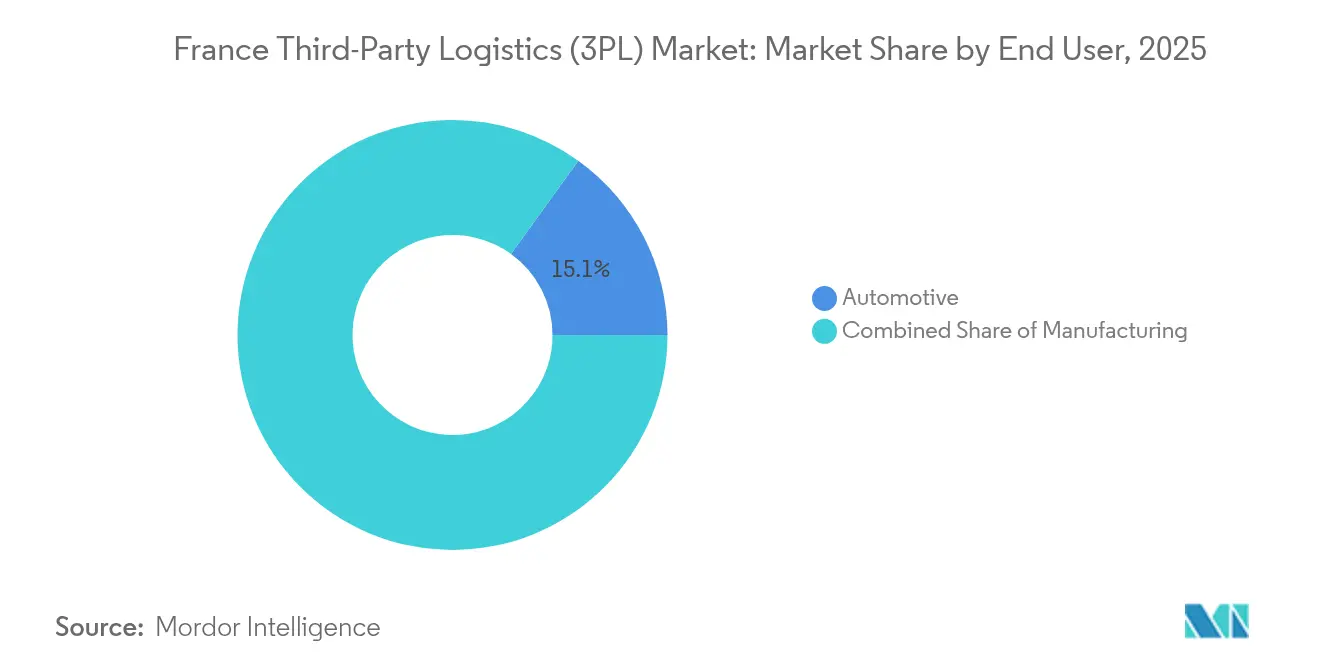

- Por utilizador final, o setor automotivo representou 15,05% do tamanho do mercado de logística terceirizada da França em 2025, enquanto as ciências da vida e a saúde avançam a uma CAGR de 6,42% entre 2026 e 2031.

- Por modelo logístico, os prestadores de ativo leve detinham uma participação de 49,70% do tamanho do mercado de logística terceirizada da França em 2025, sendo que os modelos híbridos registam o maior dinamismo com uma CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Terceirizada (3PL) da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da demanda por atendimento de comércio eletrônico | 1.8% | Global, com concentração nas áreas urbanas de Paris, Lyon e Marselha | Médio prazo (2-4 anos) |

| Crescimento do comércio transfronteiriço intra-UE | 1.2% | Corredores do norte da França, eixo Calais-Dunquerque | Longo prazo (≥ 4 anos) |

| Foco na terceirização dos fabricantes franceses | 0.9% | Regiões industriais, clusters automotivos no leste da França | Médio prazo (2-4 anos) |

| Expansão da cadeia de frio em farmácia e alimentação | 1.1% | Nacional, com ganhos antecipados em Lyon, Estrasburgo e Marselha | Curto prazo (≤ 2 anos) |

| Pilotos de automação de armazéns habilitados por 5G | 0.7% | Principais hubs logísticos, região de Paris como prioridade | Longo prazo (≥ 4 anos) |

| Revitalização do transporte ferroviário de mercadorias impulsionando a 3PL intermodal | 0.5% | Núcleo da APAC, com expansão para os corredores do leste da França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Atendimento de Comércio Eletrônico

A rápida migração para o retalho online em França está a sobrecarregar a capacidade de última milha, levando as empresas 3PL a redesenharem as redes dos centros urbanos em torno de carrinhas elétricas, micro-hubs e cacifos de encomendas, em vez de apostarem apenas na velocidade. Setenta por cento dos compradores online franceses preferem agora opções de entrega de baixas emissões, pressionando os prestadores a equilibrar sustentabilidade e custos de serviço. A ascensão da economia de revenda, com uma avaliação a caminho de €14 bilhões até 2030, intensifica as necessidades de logística inversa e inspeção, orientando os retalhistas para soluções de armazém com valor agregado em vez do transporte básico. A moda continua a registar a maior penetração online, mas as categorias de mercearia e artigos para o lar estão a recuperar terreno, aumentando ainda mais a procura por instalações urbanas com controlo de temperatura. Em conjunto, estas mudanças explicam por que razão os serviços de armazenamento e distribuição superam o transporte rodoviário principal no mercado de logística terceirizada da França.

Crescimento do Comércio Transfronteiriço Intra-UE

O reencaminhamento pós-Brexit coloca a França no centro dos fluxos comerciais continentais, suportado por investimentos multimodais que ligam os cinturões de manufatura do norte aos portos mediterrâneos. O envelope digital obrigatório ELO, em vigor a partir de setembro de 2025, automatiza a documentação aduaneira para o transporte roll-on/roll-off, reduzindo os tempos de espera e incentivando as pequenas empresas 3PL a adicionarem rotas internacionais[2]Pierre-Yves Gahinet, "Présentation du Dispositif ELO," Alfândega Francesa, douane.gouv.fr. Novos corredores decorrentes da iniciativa Índia-Médio Oriente-Europa designarão os portos franceses como os primeiros pontos de desembarque continental, aumentando a procura de expedição de longa distância e corretagem aduaneira. Os documentos de estratégia governamental para 2025-2026 destinam financiamento para tecnologia de fronteira inteligente e estacionamento de camiões de baixo carbono ao longo das autoestradas A1 e A16. À medida que o nearshoring se expande, os expedidores solicitam cada vez mais armazenamento integrado em Calais e Lille, capaz de servir tanto os mercados domésticos como os do Benelux em 24 horas.

Foco na Terceirização dos Fabricantes Franceses

Os fabricantes de equipamento original dos setores automotivo e aeroespacial continuam a transferir tarefas logísticas outrora consideradas essenciais, redirecionando o capital para a eletrificação e compósitos avançados. Os Prestadores de Serviços Logísticos operam agora "torres de controlo" que gerem fluxos multimodais, coordenação de fornecedores e painéis de carbono em dezenas de fábricas. A nova plataforma centralizada do Groupe Blondel para a Mecachrome ilustra esta tendência, com o objetivo de uma redução de 45% nas emissões de carbono até 2028 através da otimização do carregamento de camiões e de combustíveis alternativos. A queda do EBIT do transporte rodoviário — para 1,4% em 2023 — incentiva os fabricantes a aproveitarem as economias de escala das empresas 3PL em vez de operarem frotas privadas. Os prestadores especializados respondem incorporando equipas de engenharia capazes de realizar entregas junto à linha de produção e sequenciamento, esbatendo assim a fronteira entre contratante logístico e fornecedor de primeiro nível no mercado de logística terceirizada da França.

Expansão da Cadeia de Frio em Farmácia e Alimentação

Os avanços em biotecnologia e os medicamentos personalizados fazem com que a fatura da logística farmacêutica em França ultrapasse os €3,5 bilhões, sendo que a cadeia de frio já representa um quinto do total e continua a aumentar. O novo campus da CEVA em Estrasburgo e a plataforma de 20.000 m² planeada pela Omer-Decugis em Dunquerque adicionam cada uma capacidade crítica com controlo de temperatura. O setor alimentar espelha este crescimento à medida que a procura dos consumidores por produtos frescos e biológicos aumenta, exigindo que os operadores 3PL integrem embalagens inteligentes, alertas de temperatura em tempo real e documentação HACCP. O investimento em frigoríficos de duplo combustível e em plataformas de cruzamento movidas a energia fotovoltaica ganha impulso, permitindo que os prestadores cumpram regulamentos ATP mais rigorosos sem sacrificar a carga útil. O conhecimento especializado em cadeia de frio está a tornar-se um diferenciador premium, especialmente para os modelos 3PL híbridos que mantêm a propriedade de ativos altamente especializados enquanto terceirizam o transporte principal.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de motoristas e aumento dos custos laborais | -1.5% | Nacional, agudo nas áreas metropolitanas de Paris e Lyon | Curto prazo (≤ 2 anos) |

| Custos rigorosos de conformidade com emissões de carbono | -0.8% | Nacional, com maior impacto nos operadores intensivos de frota | Médio prazo (2-4 anos) |

| Restrições de camiões em zonas de consolidação urbana | -0.4% | Principais centros urbanos: Paris, Lyon, Marselha, Lille | Médio prazo (2-4 anos) |

| Volatilidade pós-Brexit em Calais e nos portos do Canal da Mancha | -0.6% | Norte da França, corredor Calais-Dunquerque | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Aumento dos Custos Laborais

As vagas não preenchidas de motoristas de camiões ultrapassam 50.000 em todo o território nacional, condicionando a capacidade mesmo com a recuperação da procura. Os armazéns sentem pressão paralela, com 72% dos operadores a citarem dificuldades de recrutamento e 85% a sinalizarem desafios de retenção. A pressão financeira reflete-se nos processos de insolvência — 486 empresas de logística entraram em administração apenas no primeiro trimestre de 2024, um nível não visto desde a crise de 2008-2009. A volatilidade dos combustíveis e o poder de fixação de preços limitado comprimem as margens já estreitas, especialmente nos operadores de menor dimensão que não dispõem de capital para automação. Estas pressões incentivam a adoção acelerada de robótica, mas os períodos de retorno permanecem longos para as frotas de ativo pesado, a não ser que sejam complementados por densificação e software de otimização de rotas.

Custos Rigorosos de Conformidade com Emissões de Carbono

Janeiro de 2025 introduz multas de €3.000 por declarações de emissões tardias, enquanto março acrescenta um imposto anual de frota indexado aos rácios de veículos de baixas emissões para operadores com mais de 100 camiões. A partir de 2027, as empresas de transporte integrarão o esquema de comércio de carbono SEQE-UE 2, ficando expostas às flutuações de preços do sistema de cap-and-trade. O compromisso da GEODIS de multiplicar por dez a sua frota elétrica até 2030 ilustra a escala da reafectação de capital, que abandona a expansão da rede para se concentrar na descarbonização. Os operadores de ativo leve que fretam camiões subcontratados podem transferir parte da responsabilidade para a cadeia abaixo, mas os expedidores exigem cada vez mais auditorias de carbono de ponta a ponta, limitando o efeito de repasse.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Liderança no Transporte Encontra Inovação no Armazenamento

A Gestão de Transporte Doméstico contribuiu com 42,65% da participação de mercado de logística terceirizada da França em 2025, impulsionada pela densa cobertura de autoestradas e pela persistente preferência pelo transporte rodoviário de mercadorias. No entanto, o crescimento médio de um dígito do segmento é eclipsado pelo Armazenamento e Distribuição com Valor Agregado, cuja CAGR de 6,85% reflete o aumento do número de SKUs, perfis de pedidos omnicanal e janelas de entrega cada vez mais curtas. A Gestão de Transporte Internacional permanece vulnerável à incerteza geopolítica, embora o envelope aduaneiro ELO e as novas ligações ferroviárias com Espanha e Itália deverão impulsionar os volumes a partir de 2026.

O setor de logística terceirizada da França está a transitar do transporte rodoviário transacional para a gestão integrada do ciclo de vida. Os retalhistas solicitam montagem em kits, personalização e classificação de devoluções dentro dos armazéns, integrando as empresas 3PL mais profundamente na experiência do cliente a jusante. Esta sobreposição de serviços sustenta taxas incrementais e consolida contratos de longo prazo, compensando as compressões de margem no transporte de longa distância puro. Entretanto, os volumes intermodais beneficiam dos subsídios governamentais que relançam o transporte ferroviário; o plano do hub da MEDLOG em Paris prevê o processamento de um milhão de TEUs por ano até 2027, apoiando os objetivos de redução de emissões e melhorando o equilíbrio de capacidade regional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Utilizador Final: A Dominância Automotiva Enfrenta o Dinamismo da Saúde

O setor automotivo gerou 15,05% do tamanho do mercado de logística terceirizada da França em 2025, refletindo a complexidade dos fluxos de componentes just-in-time e o agrupamento de fornecedores de nível 1 e 2 nas regiões orientais. A transição das fábricas de montagem para veículos elétricos e módulos de bateria acrescenta regras para mercadorias perigosas que apenas empresas 3PL experientes conseguem navegar. No entanto, as ciências da vida e a saúde registam uma CAGR vigorosa de 6,42%, à medida que os biológicos, as terapias celulares e as plataformas de vacinas exigem rotas de cadeia de frio validadas e instalações em conformidade com a Prática de Distribuição Adequada (PDA).

O comércio eletrônico continua a crescer sustentado pelo micro-atendimento urbano e pelos circuitos de revenda, enquanto a alimentação e bebidas acompanha um crescimento paralelo através da expansão refrigerada e congelada. O setor de logística terceirizada da França vê a tecnologia e os eletrônicos e os bens de consumo adaptarem-se aos mandatos de economia circular, necessitando de centros de reprocessamento capazes de triagem de devoluções para recondicionamento ou reciclagem. A energia e as utilidades, lideradas pelos componentes de hidrogénio e de energia eólica offshore, acrescentam oportunidades de nicho para cargas sobredimensionadas que recompensam as empresas 3PL que possuem reboques especializados e ferramentas de planeamento de rotas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo Logístico: A Supremacia do Ativo Leve Encontra a Aceleração do Híbrido

As configurações de ativo leve capturaram 49,70% da participação de mercado de logística terceirizada da França em 2025, oferecendo resiliência de fluxo de caixa através do arrendamento de frotas e instalações. O aumento das taxas de carbono inclina ainda mais a preferência para modelos de custo variável que transferem o investimento em capital e a conformidade para os subcontratados. No entanto, as soluções híbridas, que combinam depósitos de cadeia de frio próprios ou mezaninos automatizados com transporte de longa distância terceirizado, expandem-se mais rapidamente a uma CAGR de 7,18%, à medida que os expedidores exigem visibilidade e controlo ESG sem o total encargo de capital.

As grandes empresas 3PL segmentam agora os seus portfólios: as verticais principais, como farmácia, perecíveis e aeroespacial, recebem infraestrutura dedicada e própria, enquanto a carga seca commoditizada aproveita as redes de corretagem. Os concorrentes de menor dimensão replicam a fórmula através de alianças de partilha de ativos, agrupando armazenamento especializado sem evitar a propriedade total de frota. O setor de logística terceirizada da França espera que a penetração do modelo híbrido se alargue assim que a granularidade dos relatórios de emissões obrigue a divulgações precisas ao nível dos ativos.

Análise Geográfica

Paris-Île-de-France ancora o ecossistema logístico do país através do transporte aéreo de carga do aeroporto Charles de Gaulle e de uma base de 35 milhões de consumidores acessível em duas horas. A taxa de desocupação de armazéns situa-se abaixo de 3%, impulsionando um investimento recorde de EUR 4 bilhões no imobiliário logístico em 2024. Os regulamentos de consolidação urbana aumentam a procura por depósitos de carrinhas elétricas e integração de energia solar em coberturas, reforçando a transição para instalações com valor agregado nas periferias urbanas.

Os corredores do norte, de Calais a Lille, continuam vitais para os fluxos com o Reino Unido apesar das turbulências do Brexit, servindo 38 rotas diárias de ferry. O tamanho do mercado de logística terceirizada da França para a região está preparado para crescer assim que o sistema ELO agilize os controlos fronteiriços a partir de setembro de 2025. Os clusters orientais em torno de Metz e Mulhouse prosperam nas exportações de automóveis e maquinaria para a Alemanha, enquanto emergem novas rotas de transporte de hidrogénio provenientes das plantas químicas da Alsácia. Os portais do sul como Marselha-Fos ligam o Norte de África e o Médio Oriente, com a sede da CEVA a supervisionar uma rede global a partir da cidade portuária.

O oeste da França, nomeadamente Nantes e Cholet, atrai plataformas de distribuição alimentar que servem os centros turísticos da costa atlântica. No interior, Lyon consolida a logística das ciências da vida devido a uma densa base biotecnológica e à proximidade das rotas alpinas de cadeia de frio. Os incentivos governamentais ao transporte ferroviário de mercadorias são canalizados para estes corredores, com metas nacionais para duplicar a tonelagem até 2030, oferecendo benefícios de diversificação modal às empresas 3PL. Em geral, a especialização regional reforça a resiliência do mercado de logística terceirizada da França ao distribuir a exposição por múltiplas alavancas de crescimento.

Panorama Competitivo

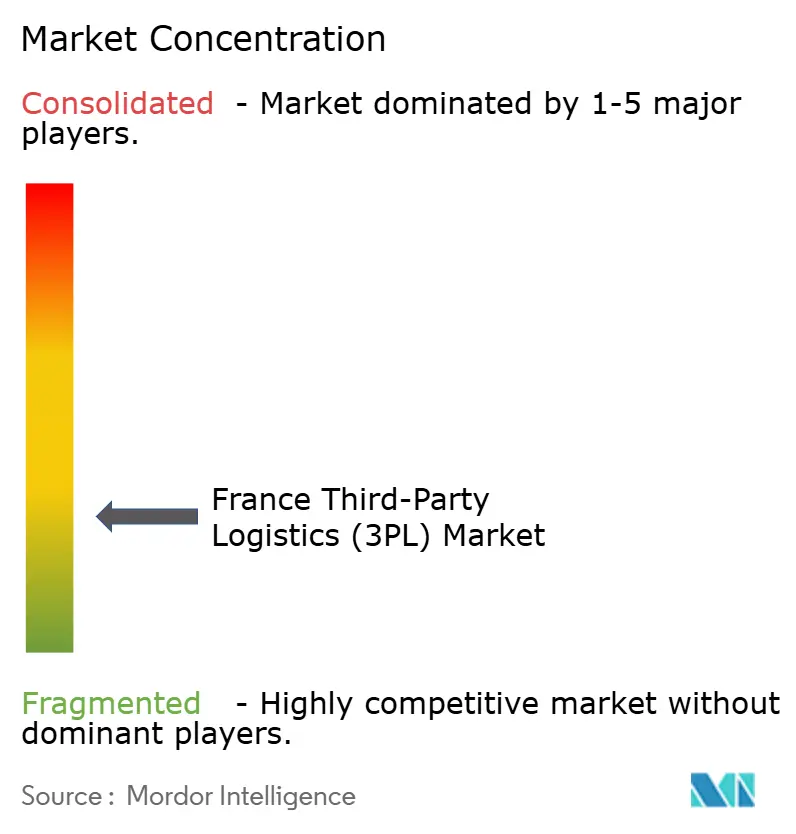

O mercado de logística terceirizada da França é fragmentado. A GEODIS, outrora a líder clara, desceu para o sétimo lugar a nível nacional após uma quebra de receitas de 15% para EUR 11,6 bilhões em 2023, o que motivou o seu plano Ambição 2027 focado em torres de controlo digitais e na expansão de frota elétrica[3]Sylvie Charles, "Ambition 2027: Plano Estratégico da GEODIS," GEODIS, geodis.com. A DHL aproveita a sua escala global, conquistando o contrato de três instalações da Sanofi, que inclui armazenamento com certificação de Prática de Distribuição Adequada e distribuição secundária, reforçando o seu domínio na área da saúde. A Kuehne+Nagel, com uma faturação de CHF 24,8 bilhões em 2024, está a integrar a IMC Logistics e a City Zone Express para ampliar as rotas para os Estados Unidos e o Sudeste Asiático que confluem para a França.

A reconfiguração de portfólios continua: a Modalis entrou na logística de hidrogénio através da aquisição da Air Flow, enquanto a CEVA investiu num campus farmacêutico em Estrasburgo e numa rota marítima descarbonizada para a Costa do Marfim. As joint ventures entre retalhistas e empresas 3PL, como a instalação da METRO e ID Logistics em Cholet, ilustram a colaboração intersectorial, unindo a procura de serviços alimentares com a certificação de construção sustentável. A adoção tecnológica acelera — 55% dos prestadores avaliam positivamente a inteligência artificial generativa e 58% estão a aumentar a robótica — mas apenas 29% pretendem implementar à escala nos próximos 12 meses, apontando para uma futura vantagem competitiva entre os líderes digitais e os retardatários.

Líderes do Setor de Logística Terceirizada (3PL) da França

DSV

DHL Supply Chain

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kuehne+Nagel reportou uma faturação de CHF 24,8 bilhões para 2024 e inaugurou um centro de atendimento automatizado em Itália a servir o sul e leste da Europa.

- Março de 2025: A Alfândega Francesa confirmou que o envelope digital ELO se torna obrigatório a 1 de setembro de 2025 para o tráfego roll-on/roll-off.

- Fevereiro de 2025: A Logicor financiou antecipadamente um armazém de 12.850 m² em Beaucaire, previsto para conclusão no primeiro trimestre de 2026, com carregamento para veículos elétricos e tecnologia verde.

- Fevereiro de 2025: A França introduziu um imposto anual de frota para operadores com mais de 100 veículos para acelerar a adoção de baixas emissões.

Âmbito do Relatório do Mercado de Logística Terceirizada (3PL) da França

Uma análise de fundo abrangente do Mercado 3PL da França, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informação detalhada sobre os vários segmentos e o panorama competitivo do setor.

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenamento e Distribuição com Valor Agregado (ADVA) |

| Automotivo |

| Energia e Utilidades |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| Comércio Eletrônico |

| Bens de Consumo e FMCG |

| Alimentação e Bebidas |

| Outros |

| Ativo Leve (Baseado em Gestão) |

| Ativo Pesado (Frota e Armazéns Próprios) |

| Híbrido |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenamento e Distribuição com Valor Agregado (ADVA) | ||

| Por Utilizador Final | Automotivo | |

| Energia e Utilidades | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| Comércio Eletrônico | ||

| Bens de Consumo e FMCG | ||

| Alimentação e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo Leve (Baseado em Gestão) | |

| Ativo Pesado (Frota e Armazéns Próprios) | ||

| Híbrido | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística terceirizada da França em 2026?

O mercado está avaliado em USD 30,82 bilhões em 2026 e prevê-se que atinja USD 37,91 bilhões até 2031.

Qual segmento de serviço está a expandir-se mais rapidamente?

O Armazenamento e Distribuição com Valor Agregado está a crescer a uma CAGR de 6,85% até 2031, à medida que os retalhistas exigem gestão integrada de inventário e devoluções.

O que está a impulsionar a procura de logística nas ciências da vida?

O crescimento resulta dos requisitos de cadeia de frio para biológicos e vacinas, impulsionando instalações especializadas como o novo hub da CEVA em Estrasburgo.

Como é que os regulamentos ambientais estão a afetar os custos das empresas 3PL?

A partir de 2025, os impostos de frota e as multas por incumprimento dos relatórios de emissões obrigam os operadores a investir em veículos elétricos e auditoria de emissões, aumentando os gastos de conformidade.

Página atualizada pela última vez em: