Tamanho e Participação do Mercado de Dispositivos de Endoscopia na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

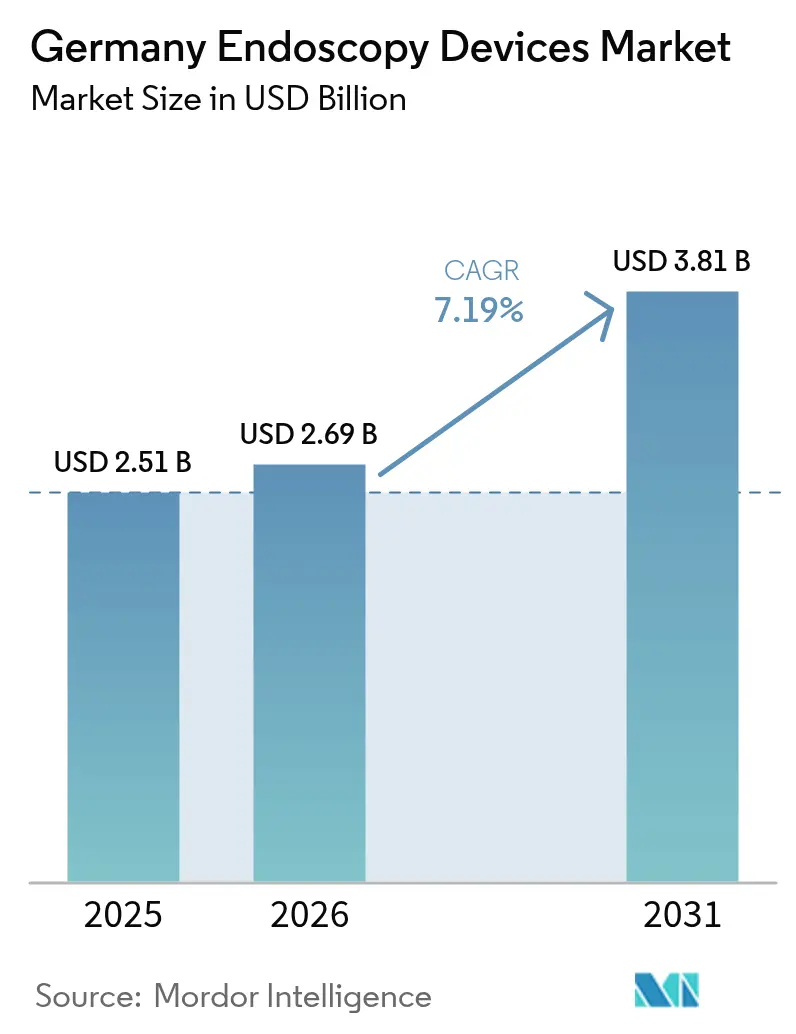

| Tamanho do mercado no ano base (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos de endoscopia na Alemanha cresça de USD 2,51 mil milhões em 2025 para USD 2,69 mil milhões em 2026 e prevê-se que atinja USD 3,81 mil milhões até 2031 a um CAGR de 7,19% no período 2026-2031. As pressões demográficas de uma população envelhecida, as rápidas atualizações de visualização assistida por IA e a aquisição centralizada no âmbito da Reforma Hospitalar 2025 são as principais forças por trás desta trajetória. Os hospitais estão a concentrar-se em imagens 4K e IA para reduzir as taxas de deteção falhada de adenomas, que se situam em 34% na colonoscopia com luz branca convencional, enquanto as redes de tele-endoscopia ambulatória desbloqueiam volumes de procedimentos em centros metropolitanos. O enquadramento de Leistungsgruppen da reforma agrega o poder de compra, permitindo contratos baseados em volume que comprimem os preços unitários e padronizam os critérios de qualidade, o que por sua vez acelera os ciclos de renovação de equipamentos. Entretanto, as restrições pendentes da UE relativas a PFAS estão a promover reformulações da cadeia de fornecimento para substitutos de fluoropolímeros, intensificando a concorrência entre fornecedores em torno de componentes sustentáveis. Estas tendências combinadas mantêm o mercado de dispositivos de endoscopia na Alemanha numa clara trajetória ascendente até 2030.

Principais Conclusões do Relatório

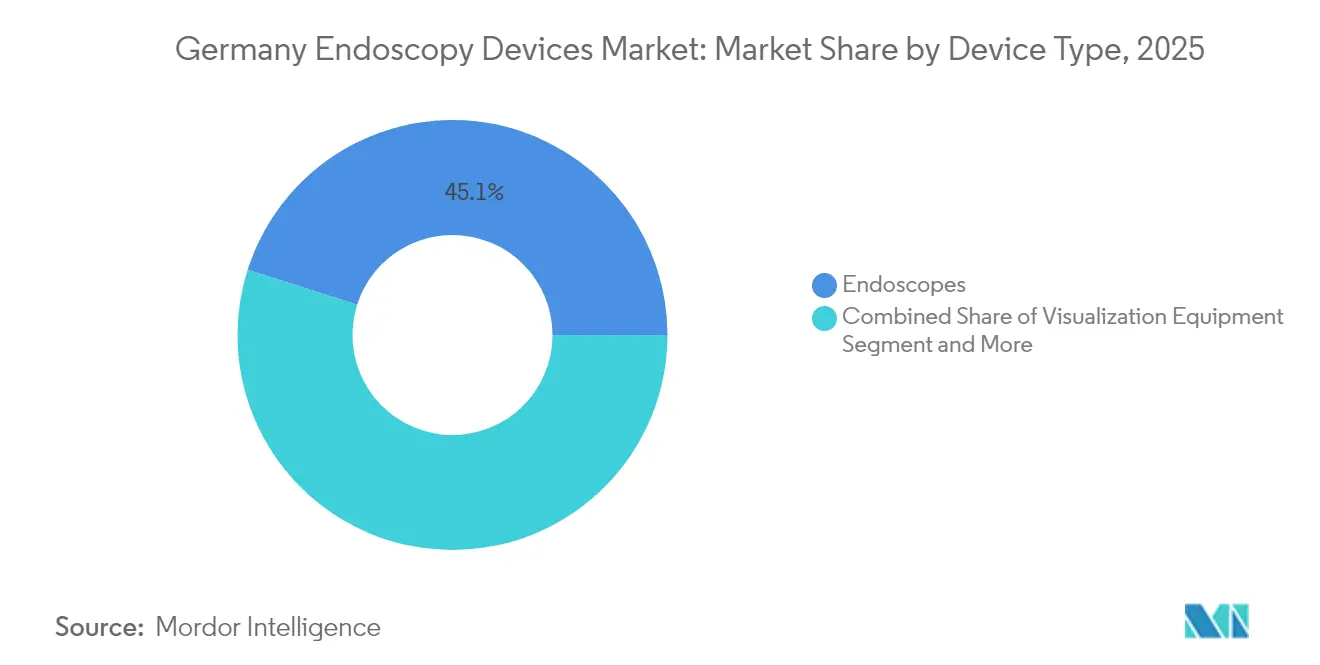

- Por tipo de dispositivo, os endoscópios lideraram com 45,10% da participação do mercado de dispositivos de endoscopia na Alemanha em 2025, enquanto os equipamentos de visualização estão projetados para expandir a um CAGR de 11,02% até 2031.

- Por aplicação, a gastroenterologia ocupou 48,05% do tamanho do mercado de dispositivos de endoscopia na Alemanha em 2025, e a cardiologia avança a um CAGR de 9,62% até 2031.

- Por utilizador final, os hospitais representaram 69,10% da participação do mercado de dispositivos de endoscopia na Alemanha em 2025, enquanto os centros de cirurgia ambulatória estão previstos para crescer a um CAGR de 9,61% até 2031.

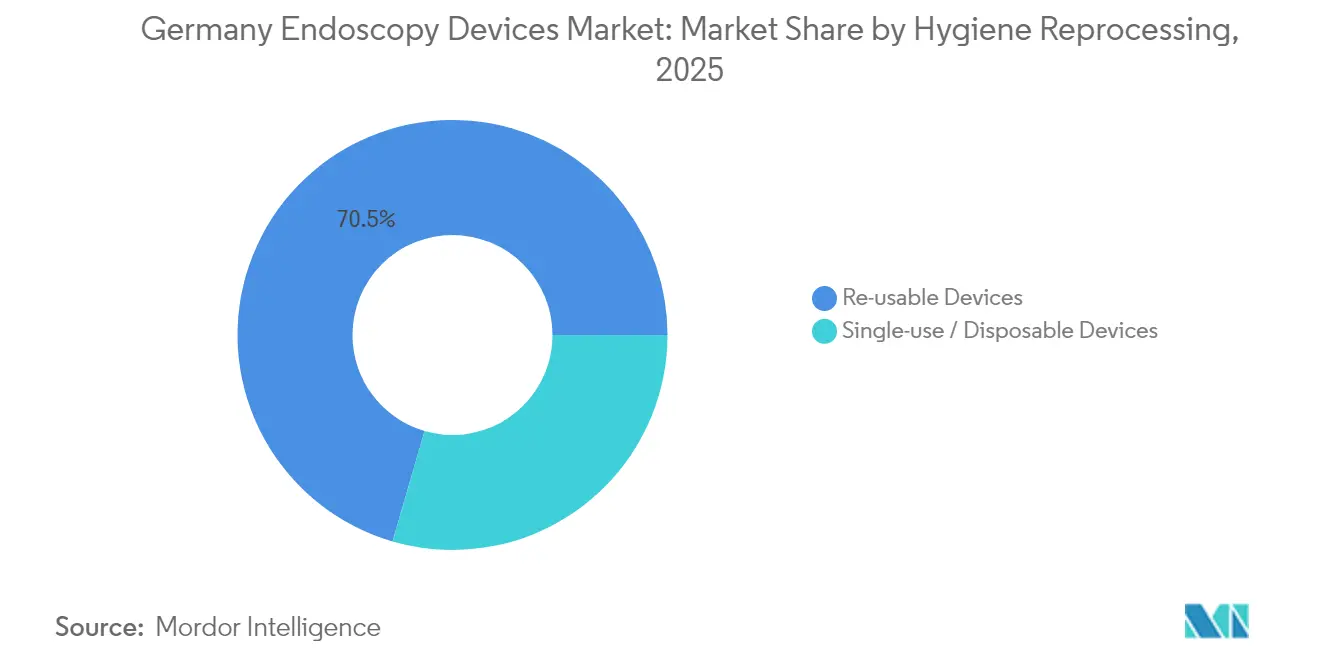

- Por prática de higiene, as plataformas reutilizáveis retiveram 70,50% de participação em 2025, mas os sistemas de uso único estão prontos para acelerar a um CAGR de 12,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Dispositivos de Endoscopia na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos que permitem imagens assistidas por IA | +1.8% | Hospitais universitários nacionais | Médio prazo (2-4 anos) |

| Preferência crescente por cirurgias minimamente invasivas | +1.5% | Centros médicos urbanos | Longo prazo (≥ 4 anos) |

| Envelhecimento populacional e prevalência crescente de doenças gastrointestinais | +2.1% | Estados do leste | Longo prazo (≥ 4 anos) |

| Reforma Hospitalar Alemã 2025 a centralizar a aquisição | +1.2% | Hospitais públicos | Curto prazo (≤ 2 anos) |

| Substituição de endoscópios obsoletos impulsionada pelo MDR da UE | +0.9% | Todas as regiões | Médio prazo (2-4 anos) |

| Crescimento das redes de tele-endoscopia ambulatória | +0.8% | Áreas metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos que Permitem Imagens Assistidas por IA

As plataformas de IA estão a transformar progressivamente o mercado de dispositivos de endoscopia na Alemanha. A Olympus lançou a sua suite ENDO-AID baseada na nuvem, CADDIE, CADU e SMARTIBD, no primeiro trimestre de 2025, para combater as elevadas taxas de deteção falhada de adenomas, que atingem 34% no rastreio convencional com luz branca. A investigação GI-Insight financiada pelo governo na Universidade de Würzburg acrescenta refinamento de algoritmos local, enquanto os projetos de MHz-OCT em Schleswig-Holstein introduzem o mapeamento tridimensional de tecidos em tempo real nos fluxos de trabalho de rotina. Os kits de atualização EVIS X1 permitem que os hospitais integrem IA sem substituir torres inteiras, uma vantagem de custo ao abrigo dos limites orçamentais do Leistungsgruppen. As alterações regulatórias à Portaria de Operadores de Dispositivos Médicos, em vigor desde fevereiro de 2025, impõem cibersegurança robusta, conferindo aos fornecedores estabelecidos com infraestrutura de nuvem segura uma clara vantagem competitiva no mercado de dispositivos de endoscopia na Alemanha.

Preferência Crescente por Cirurgias Minimamente Invasivas

Os hospitais estão a adotar técnicas laparoscópicas e endoluminais que reduzem os internamentos e diminuem as despesas com GRD, impulsionando o mercado de dispositivos de endoscopia na Alemanha. A adoção de endoscópios 4K, Imagem de Banda Estreita e Imagem de Melhoria de Textura e Cor apoia intervenções complexas, como a dissecção submucosa endoscópica, documentada em mais de 1.000 casos alemães com resultados favoráveis[1]Ulrike Denzer, "Neue Endoskopische Verfahren," Thieme, thieme-connect.de. A procura de dispositivos multi-energia como o THUNDERBEAT cresce à medida que os cirurgiões valorizam a selagem de vasos com um único instrumento até 7 mm. A cardiologia intervencionista espelha esta mudança; os procedimentos transesofágicos e estruturais impulsionam um CAGR de 9,85% nas aplicações de cardiologia, alargando os portefólios de equipamentos e contribuindo para renovações sustentadas de equipamentos no mercado de dispositivos de endoscopia na Alemanha.

Envelhecimento Populacional e Prevalência Crescente de Doenças Gastrointestinais

As demografias mais idosas garantem uma base de procedimentos elevada. Os indivíduos com 65 anos ou mais atingiram 22% da população em 2024 e ultrapassarão os 25% até 2050, sustentando a procura do mercado de dispositivos de endoscopia na Alemanha. Os dados de sinistros que cobrem 25 milhões de segurados mostram que 80% das mulheres e 69% dos homens com idades entre 55 e 64 anos realizaram exames colorretais numa década. O rastreio organizado aumenta os volumes de colonoscopia, enquanto a endoscopia terapêutica gere as lesões detetadas, garantindo ciclos recorrentes de equipamentos e taxas de utilização consistentes em todo o mercado de dispositivos de endoscopia na Alemanha.

Reforma Hospitalar Alemã 2025 a Centralizar a Aquisição

O Krankenhausversorgungsverbesserungsgesetz agrupa as decisões de compra em Leistungsgruppen, aumentando a alavancagem sobre os fornecedores e comprimindo os pontos de preço no mercado de dispositivos de endoscopia na Alemanha. O Transformationsfonds financia sistemas digitais que se integram com plataformas endoscópicas avançadas, enquanto o Vorhaltevergütung compensa os hospitais pela manutenção de serviços complexos, reduzindo o risco de investimento. Os concursos coordenados favorecem agora os fornecedores que oferecem capacidades de serviço a nível nacional, acelerando a consolidação do mercado e reforçando a padronização tecnológica.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos especializados em endoscopia | -1.4% | Hospitais rurais | Longo prazo (≥ 4 anos) |

| Elevado custo de capital de equipamentos avançados | -1.1% | Hospitais de menor dimensão | Médio prazo (2-4 anos) |

| Restrições da UE relativas a PFAS em componentes de fluoropolímeros | -0.7% | Fabricantes nacionais | Médio prazo (2-4 anos) |

| Atraso na recertificação MDR e escassez temporária | -0.5% | Todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Especializados em Endoscopia

A Alemanha enfrenta uma insuficiência de mão de obra que limita a utilização apesar de hardware adequado. As tendências de trabalho a tempo parcial, os vagas de formação limitadas e a migração para centros urbanos deixam as instalações rurais com falta de pessoal. Os procedimentos terapêuticos avançados requerem competências especializadas, atrasando a implementação de sistemas habilitados para IA e atenuando o crescimento a curto prazo no mercado de dispositivos de endoscopia na Alemanha. A consolidação de serviços em centros maiores compensa parcialmente esta lacuna, mas aumenta as barreiras de deslocação dos doentes.

Elevado Custo de Capital de Equipamentos Avançados

As torres 4K e os módulos de IA têm preços elevados. Os hospitais que operam sob margens de GRD adiam as compras e recorrem ao financiamento NUB, mas a incerteza na aprovação complica o planeamento plurianual. Os centros ambulatórios sentem mais o impacto, uma vez que os limiares de volume para a recuperação de custos permanecem elevados. Contratos de serviço agrupados e modelos de pagamento por utilização surgem, mas a adoção é gradual, restringindo a velocidade de penetração tecnológica no mercado de dispositivos de endoscopia na Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Integração de IA Impulsiona o Crescimento da Visualização

Os equipamentos de visualização registaram o CAGR mais rápido de 11,02% de 2026 a 2031, enquanto os endoscópios ainda representam 45,10% do mercado de dispositivos de endoscopia na Alemanha em 2025. Os hospitais direcionam cada vez mais o capital para processadores 4K, monitores OLED e módulos de sobreposição de IA que aumentam a precisão de deteção mucosa sem necessitar de substituições completas de torres. Os endoscópios flexíveis dominam o subconjunto de endoscópios graças ao amplo alcance gastrointestinal e pulmonar, enquanto os sistemas rígidos atendem às especialidades de ORL e ortopedia. Os endoscópios capsulares, embora com reembolso escasso, oferecem vistas não invasivas do intestino delgado e mantêm as vendas incrementais ativas.

A adoção de broncoscópios e ureteroscópios de uso único acelera à medida que os protocolos de controlo de infeção se intensificam no período pós-pandémico. A rastreabilidade do MDR da UE favorece os formatos descartáveis, levando os fornecedores a aperfeiçoar materiais biodegradáveis. Entretanto, os instrumentos manuais multi-energia que suportam procedimentos terapêuticos avançados permanecem indispensáveis, garantindo um crescimento equilibrado em todo o mercado de dispositivos de endoscopia na Alemanha. O melhoramento de imagem e as análises de IA em conjunto remodelam as listas de desejos dos hospitais, posicionando firmemente os equipamentos de visualização na vanguarda do investimento.

Por Aplicação: As Intervenções de Cardiologia Aceleram o Crescimento

A gastroenterologia detinha 48,05% do tamanho do mercado de dispositivos de endoscopia na Alemanha em 2025, sustentada por programas nacionais de colonoscopia e volumes crescentes de dissecção submucosa endoscópica terapêutica. A cardiologia, embora mais pequena, regista o CAGR mais elevado de 9,62% à medida que o ultrassom endoscópico converge com intervenções cardíacas estruturais, criando fluxos de trabalho híbridos que dependem de sondas de alta resolução. A pneumologia mantém um ritmo constante com a deteção de nódulos assistida por IA, enquanto a ortopedia e a ginecologia ampliam os portefólios de endoscópios através de artroscopia minimamente invasiva e procedimentos histeroscópicos.

A inovação transdisciplinar esbate as fronteiras: o sistema EUS Olympus Aplio i800 estende-se desde a imagiologia hepato-pancreato-biliar à imagiologia cardíaca, ilustrando a convergência de plataformas. A complexidade dos procedimentos eleva a procura de dispositivos multimodais e análises em tempo real, o que por sua vez solidifica os pipelines de aquisição a longo prazo nos departamentos clínicos do setor de dispositivos de endoscopia na Alemanha.

Por Utilizador Final: Os Centros Ambulatórios Impulsionam a Transição para o Ambulatório

Os hospitais captaram 69,10% da participação do mercado de dispositivos de endoscopia na Alemanha em 2025, devido à concentração de intervenções terapêuticas complexas. Os centros de cirurgia ambulatória, beneficiando da expansão do reembolso AOP, registam um CAGR de 9,61% impulsionado por programas de colonoscopia eficientes em termos de custo e com elevado rendimento. As práticas baseadas em consultório aproveitam as torres móveis e as ligações de teleconsulta, alargando o acesso ao rastreio nas periferias suburbanas.

Os hospitais mantêm a dominância para intervenções avançadas que requerem apoio anestésico e vias de conversão cirúrgica imediata. No entanto, as pilhas de visualização portáteis adaptadas para centros ambulatórios, e em breve a integrar módulos de IA SaaS, reduzem as barreiras de entrada, redistribuindo os orçamentos de capital no mercado de dispositivos de endoscopia na Alemanha. Os modelos de serviço dos fornecedores segmentam-se agora entre suporte hospitalar 24/7 e cobertura de campo reduzida para clínicas de consultório, garantindo propostas de valor específicas para cada alvo.

Por Higiene e Reprocessamento: A Adoção de Uso Único Acelera

As plataformas reutilizáveis representaram 70,50% das vendas de 2025, mas os endoscópios de uso único avançam a um CAGR de 12,26% até 2031. As exigências de rastreabilidade do MDR, as regras de reprocessamento mais rigorosas do BfArM e o risco residual de infeção favorecem coletivamente os descartáveis. Os modelos de custo comparativos revelam uma quase paridade quando se considera a mão de obra, o detergente, a depreciação do esterilizador e o tempo de inatividade não planeado. Os fornecedores contrariam as críticas ambientais através de projetos-piloto de polímeros de base vegetal e programas de reciclagem em ciclo fechado.

Os hospitais gerem o risco combinando colonoscópios reutilizáveis de alta definição para rastreio de rotina com duodenoscópios de uso único para CPRE de alto risco de contaminação. Esta abordagem de frota mista equilibra o custo e a segurança, garantindo um crescimento sustentado em ambas as linhas de produtos no mercado de dispositivos de endoscopia na Alemanha.

Análise Geográfica

Os estados do sul, Baviera, Bade-Vurtemberga e Renânia do Norte-Vestfália, ancoram a procura de equipamentos devido às densas redes de hospitais universitários e fabricantes de tecnologia médica. Estas regiões adotam os módulos de IA cedo, aproveitando o suporte local dos fornecedores e as parcerias de investigação que encurtam os ciclos de validação. O cluster de centros académicos e start-ups de Munique funciona como um laboratório vivo, acelerando a implementação clínica e os ciclos de retroalimentação.

Os estados do leste, como a Saxónia e o Brandemburgo, apresentam uma utilização de base mais baixa, mas exibem taxas de crescimento acima da média à medida que as subvenções de modernização visam as lacunas de infraestrutura. A adoção de colonoscopia na Saxónia atingiu apenas 18%, em comparação com 23% nas suas congéneres do sul, destacando o potencial ainda por explorar. O financiamento federal ao abrigo da Lei do Futuro Hospitalar direciona as atualizações digitais e de imagiologia para estas áreas subatendidas, elevando assim as perspetivas a longo prazo para o mercado de dispositivos de endoscopia na Alemanha.

Os centros metropolitanos, Berlim, Hamburgo e Francoforte, são pioneiros nas redes de tele-endoscopia que ligam clínicas suburbanas a especialistas urbanos. As torres portáteis enviadas para locais satélite transmitem vídeo ao vivo de volta a centros de leitura centrais, alargando o acesso. A proximidade logística às instalações de fabrico em Tuttlingen e Hamburgo garante uma manutenção rápida, o que consolida ainda mais as relações com os fornecedores nestes locais de elevado volume. Os consórcios de aquisição regionais ao abrigo do Leistungsgruppen unificam as especificações, nivelando assim as condições de compra em toda a Alemanha.

Panorama Competitivo

O mercado de dispositivos de endoscopia na Alemanha está moderadamente concentrado, com a Olympus e a KARL STORZ a deterem posições de liderança através de amplos portefólios de produtos e redes de serviço integradas. A Olympus capitaliza as análises de nuvem ENDO-AID lançadas em 2025, oferecendo modelos de subscrição que agrupam atualizações de software com arrendamento de hardware. A KARL STORZ reforçou a sua cadeia de fornecimento ao adquirir a medi-G em fevereiro de 2025, reconstruindo o local de Meßkirch com linhas de montagem avançadas que garantem a disponibilidade de componentes laparoscópicos.

A competência em IA é a nova fronteira competitiva. As start-ups que fazem parceria com hospitais universitários pretendem injetar algoritmos de nicho em torres legadas, mas os obstáculos de certificação MDR impedem uma expansão rápida. Os fornecedores estabelecidos aproveitam as equipas regulatórias internas e as relações existentes com organismos notificados para acelerar as aprovações, mantendo a sua vantagem no mercado de dispositivos de endoscopia na Alemanha. A colaboração com fornecedores de segurança na nuvem garante a conformidade com a Portaria de Operadores de Dispositivos Médicos, um fator diferenciador para os diretores de informação hospitalar ao abrigo dos mandatos da Lei do Futuro Hospitalar.

O espaço de oportunidade reside em soluções de visualização portáteis para centros ambulatórios e ecossistemas de endoscópios de uso único. Os fornecedores multinacionais co-desenvolvem vias de reciclagem ambiental com processadores de resíduos regionais, respondendo às diretivas de sustentabilidade e reforçando o valor da marca. A contratação baseada em resultados ganha terreno à medida que os hospitais vinculam os pagamentos à deteção de adenomas ou à redução de reinternamentos, alterando as discussões tradicionais de capital. Os fornecedores que oferecem painéis de análise de dados que comprovam ganhos de qualidade reforçam a sua posição negocial nos concursos centralizados.

Líderes do Setor de Dispositivos de Endoscopia na Alemanha

B. Braun Melsungen AG

Stryker Corporation

Boston Scientific Corporation

KARL STORZ SE & Co. KG

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A KARL STORZ concluiu a transferência do negócio da medi-G, reconstruindo a fábrica de Meßkirch com maquinaria inteligente para estabilizar o fornecimento de componentes para laparoscopia, ORL e endoscopia pediátrica.

- Setembro de 2024: A Olympus apresentou a cabeça de câmara 4K CH-S700-08-LB para endoscopia urológica na Europa, integrando sensores 4K reais e Imagem de Banda Estreita para melhorar a visualização mucosa.

Âmbito do Relatório do Mercado de Dispositivos de Endoscopia na Alemanha

De acordo com o âmbito do relatório, os dispositivos de endoscopia são minimamente invasivos e podem ser inseridos no corpo para observar um órgão interno ou um tecido em detalhe. As cirurgias endoscópicas são realizadas para procedimentos de imagiologia e cirurgias menores. O Mercado de Dispositivos de Endoscopia na Alemanha é segmentado por Tipo de Dispositivos (Endoscópios, Dispositivos Operativos Endoscópicos, Equipamentos de Visualização) e Aplicação (Gastroenterologia, Pneumologia, Ortopedia, Cardiologia, Ginecologia e Urologia, Outras Aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima indicados.

| Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | |

| Endoscópios Capsulares | |

| Endoscópios Descartáveis / de Uso Único | |

| Dispositivos Operativos Endoscópicos | |

| Equipamentos de Visualização |

| Gastroenterologia |

| Pneumologia |

| Cirurgia Ortopédica |

| Cardiologia |

| Ginecologia e Urologia |

| Outras Aplicações Clínicas |

| Hospitais |

| Centros de Cirurgia Ambulatória |

| Clínicas Baseadas em Consultório / Ambulatórias |

| Dispositivos Reutilizáveis |

| Dispositivos de Uso Único / Descartáveis |

| Por Tipo de Dispositivo | Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | ||

| Endoscópios Capsulares | ||

| Endoscópios Descartáveis / de Uso Único | ||

| Dispositivos Operativos Endoscópicos | ||

| Equipamentos de Visualização | ||

| Por Aplicação | Gastroenterologia | |

| Pneumologia | ||

| Cirurgia Ortopédica | ||

| Cardiologia | ||

| Ginecologia e Urologia | ||

| Outras Aplicações Clínicas | ||

| Por Utilizador Final | Hospitais | |

| Centros de Cirurgia Ambulatória | ||

| Clínicas Baseadas em Consultório / Ambulatórias | ||

| Por Higiene e Reprocessamento | Dispositivos Reutilizáveis | |

| Dispositivos de Uso Único / Descartáveis |

Questões-Chave Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de endoscopia na Alemanha em 2026?

O mercado situa-se em USD 2,69 mil milhões em 2026 e prevê-se que atinja USD 3,81 mil milhões até 2031, expandindo a um CAGR de 7,19%.

Qual é o segmento de dispositivos com crescimento mais rápido?

Os equipamentos de visualização, impulsionados pela integração de IA e resolução 4K, crescem a um CAGR de 11,02% até 2031.

O que impulsiona a adoção de endoscópios de uso único?

As prioridades de controlo de infeção, a rastreabilidade do MDR e as restrições de materiais PFAS empurram os hospitais para os endoscópios descartáveis, com crescimento a um CAGR de 12,26%.

Por que razão os centros ambulatórios são importantes para o crescimento?

Os reembolsos ao abrigo do enquadramento AOP favorecem os procedimentos ambulatórios, permitindo que os centros de cirurgia ambulatória cresçam a um CAGR de 9,61%.

Como é que a Reforma Hospitalar 2025 afeta as compras?

A estrutura Leistungsgruppen centraliza a aquisição, garantindo descontos de volume e padronizando os critérios de qualidade a nível nacional.

Quais as regiões que oferecem o maior potencial ainda por explorar?

Os estados do leste, como a Saxónia e o Brandemburgo, onde as taxas de utilização da colonoscopia ficam aquém da média nacional, apresentam maiores oportunidades de crescimento.

Página atualizada pela última vez em: