Tamanho e Participação do Mercado de Fundos Mútuos do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

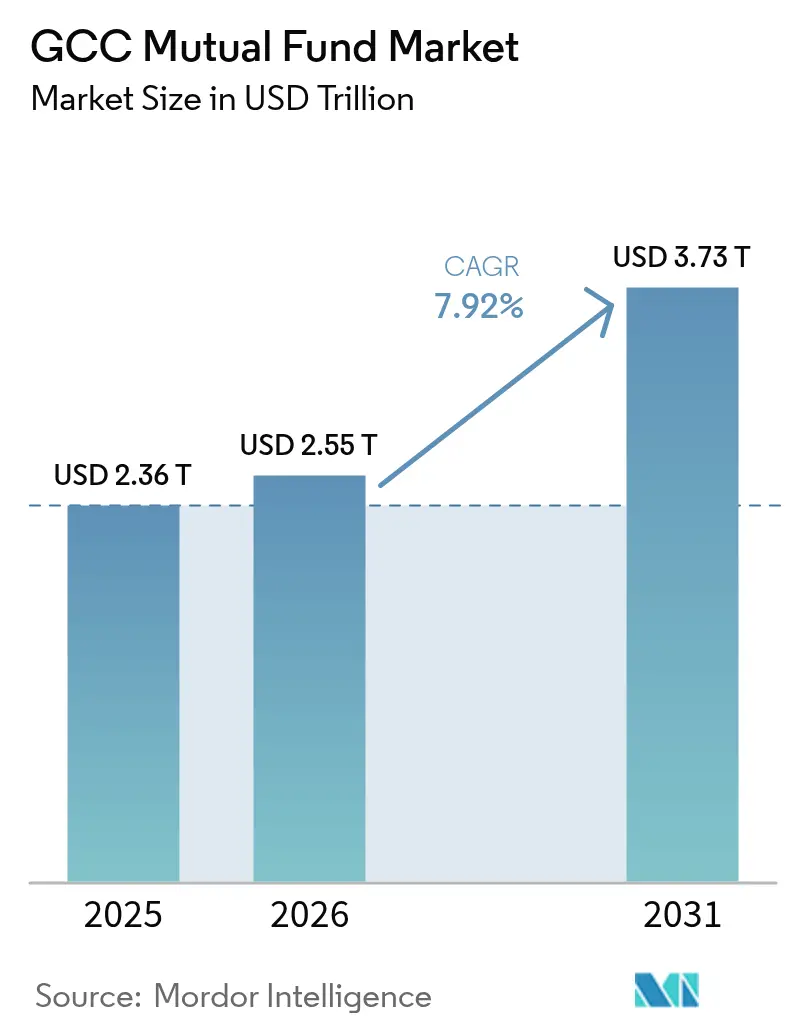

| Tamanho do mercado no ano base (2025) | 2.36 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.55 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.73 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

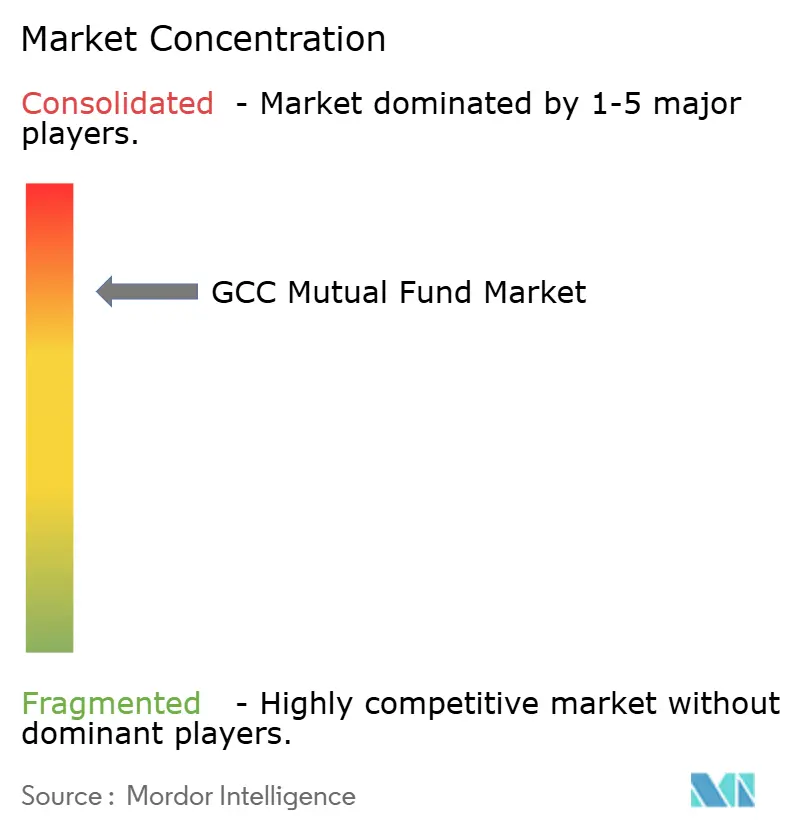

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos Mútuos do CCG por Mordor Intelligence

O tamanho do mercado de fundos mútuos do CCG foi avaliado em USD 2,36 trilhões em 2025 e estima-se que cresça de USD 2,55 trilhões em 2026 para atingir USD 3,73 trilhões até 2031, a uma CAGR de 7,92% durante o período de previsão (2026-2031). Robustos amortecedores de receitas petrolíferas, acelerada diversificação econômica e uma crescente carteira de IPOs estão desbloqueando universos investíveis mais amplos, enquanto os fundos soberanos de riqueza financiam gestores locais para aprofundar a liquidez nas classes de ativos públicos e privados. A adoção pelo varejo está crescendo à medida que os mandatos de open banking e as plataformas digitais reduzem as fricções de integração, e as inovações em conformidade com a Sharia se alinham com as preferências dos investidores regionais. A intensidade competitiva está aumentando à medida que empresas globais estabelecem entidades onshore, levando os incumbentes a investir em ferramentas de portfólio baseadas em inteligência artificial e classes de cotas com taxas eficientes. A interação entre harmonização regulatória, sistemas de liquidação transfronteiriços e crescentes mandatos de ESG deve manter o mercado de fundos mútuos do CCG em uma trajetória de crescimento estável.

Principais Conclusões do Relatório

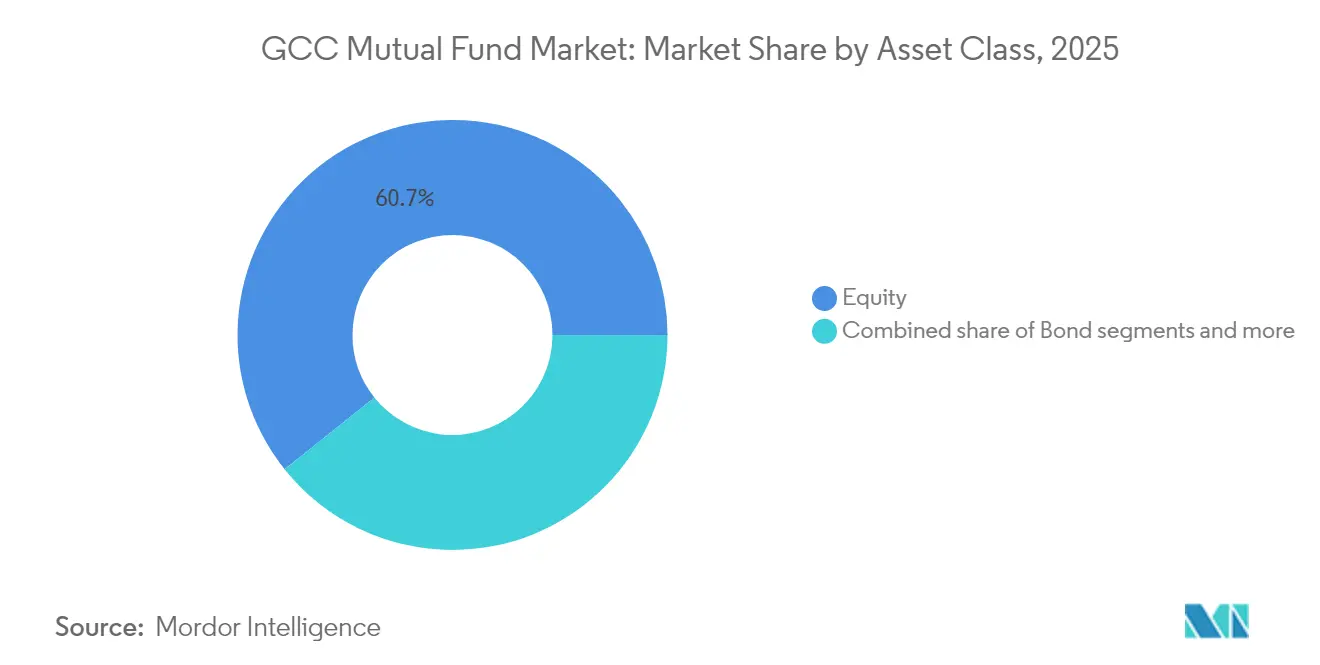

- Por classe de ativos, os fundos de ações lideraram com 60,73% da participação de mercado de fundos mútuos do CCG em 2025; os fundos de títulos e sukuk têm previsão de expansão a uma CAGR de 9,55% até 2031.

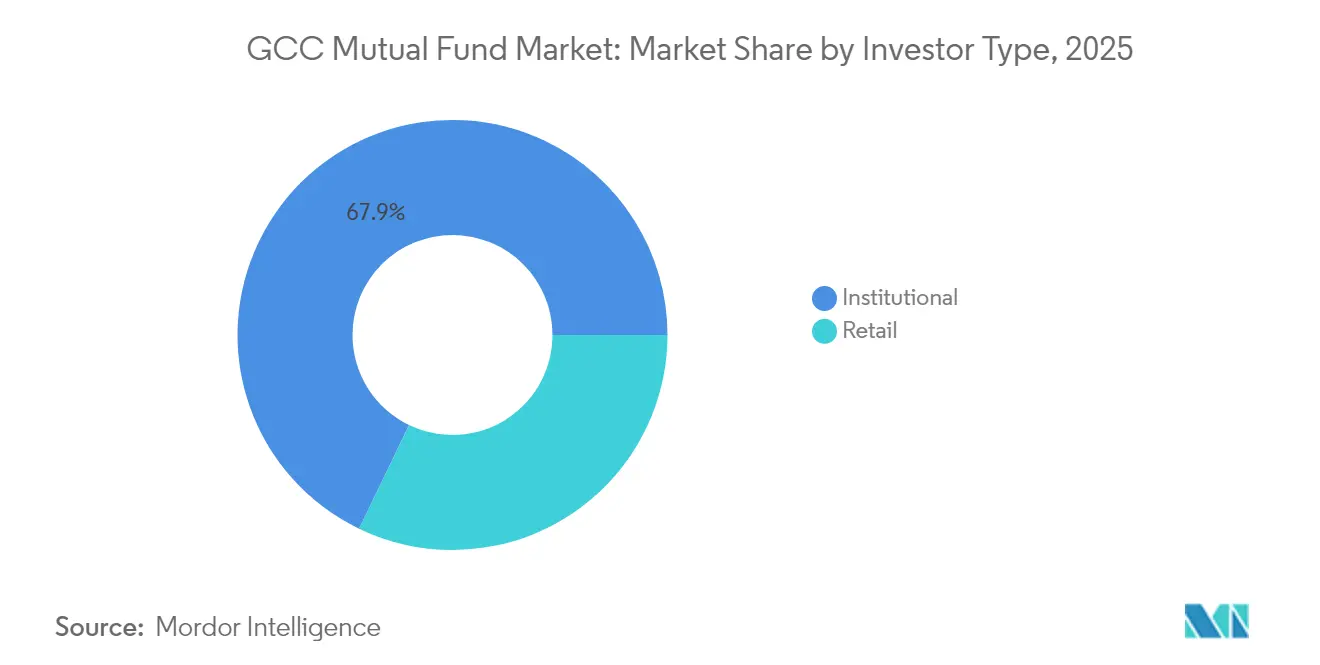

- Por tipo de investidor, os investidores institucionais detinham 67,85% do tamanho do mercado de fundos mútuos do CCG em 2025, enquanto o segmento de varejo avança a uma CAGR de 8,62% até 2031.

- Por canal de distribuição, os bancos capturaram 75,62% da participação de mercado de fundos mútuos do CCG em 2025, enquanto as plataformas online registraram a maior CAGR projetada de 13,25% até 2031.

- Por geografia, a Arábia Saudita comandou 75,10% do tamanho do mercado de fundos mútuos do CCG em 2025; os EAU crescem mais rapidamente a uma CAGR de 9,6% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fundos Mútuos do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente carteira de IPOs ampliando o universo investível | +1.2% | Arábia Saudita e EAU como núcleo com desdobramentos para Catar e Kuwait | Médio prazo (2 a 4 anos) |

| Aumento dos produtos de poupança em conformidade com a Sharia | +1.8% | Em todo o CCG, com maior intensidade na Arábia Saudita e nos EAU | Longo prazo (≥ 4 anos) |

| Emissão de dívida soberana impulsionando o patrimônio líquido de renda fixa | +1.5% | Arábia Saudita, EAU e Catar como mercados primários | Médio prazo (2 a 4 anos) |

| Regras de open banking ampliando o acesso ao varejo | +1.1% | EAU e Arábia Saudita como adotantes antecipados, com implantação regional | Curto prazo (≤ 2 anos) |

| Financiamento de gestores de fundos locais por fundos soberanos de riqueza | +0.9% | Iniciativas lideradas por soberanos na Arábia Saudita, EAU e Catar | Longo prazo (≥ 4 anos) |

| Migração de indivíduos de alto patrimônio líquido para o CCG | +0.8% | EAU e Arábia Saudita como destinos primários | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carteira de IPOs Ampliando o Universo Investível

A bolsa Tadawul da Arábia Saudita processou 32 novas listagens em 2024, enquanto as bolsas dos EAU adicionaram 18 empresas, criando conjuntos de oportunidades ampliados para fundos mútuos focados em ações[1]Reuters Staff, "Saudi Aramco unit plans IPO to raise up to $2 bln," reuters.com.. Essa expansão da carteira se correlaciona diretamente com o crescimento do patrimônio líquido dos fundos mútuos, à medida que os gestores obtêm acesso a setores anteriormente indisponíveis, incluindo energia renovável, tecnologia em saúde e infraestrutura logística. A implicação estratégica vai além da disponibilidade de ativos — novas listagens frequentemente apresentam maior volatilidade e assimetrias de informação que favorecem estratégias de gestão ativa em detrimento da indexação passiva. As bolsas regionais estão implementando procedimentos acelerados de listagem para empresas qualificadas, reduzindo o tempo de entrada no mercado de 18 meses para 8 a 12 meses. Os planos de IPO da subsidiária da Saudi Aramco e listagens de grande escala semelhantes criam oportunidades âncora para estratégias de fundos institucionais, ao mesmo tempo em que fornecem aos fundos de varejo diversificação além das exposições tradicionais em bancos e petroquímica.

Aumento dos Produtos de Poupança em Conformidade com a Sharia

Os ativos de finanças islâmicas no CCG atingiram USD 1,8 trilhão em 2024, com os produtos de fundos mútuos representando o segmento de crescimento mais rápido neste universo[2]Conselho de Serviços Financeiros Islâmicos, "Relatório de Estabilidade da Indústria de Serviços Financeiros Islâmicos 2024," ifsb.org.. Órgãos reguladores, incluindo a CMA da Arábia Saudita e a SCA dos EAU, simplificaram os processos de aprovação de fundos em conformidade com a Sharia, reduzindo os prazos de certificação de 6 meses para 3 meses e ampliando as categorias de investimento elegíveis. A vantagem competitiva reside no alinhamento demográfico — mais de 85% dos investidores de varejo do CCG expressam preferência por opções de investimento em conformidade com a Sharia, mas as ofertas de produtos tradicionais historicamente não atenderam a essa demanda. A integração tecnológica por meio de plataformas como a parceria da Alpaca com a ZAD permite a triagem automatizada da Sharia e o monitoramento de conformidade em tempo real, reduzindo os custos operacionais e aumentando a confiança dos investidores. Os gestores de fundos estão desenvolvendo estruturas híbridas que combinam estratégias de investimento convencionais com princípios islâmicos, acessando um capital institucional mais amplo enquanto mantêm a conformidade religiosa.

Emissão de Dívida Soberana Impulsionando o Patrimônio Líquido de Renda Fixa

Os governos do CCG emitiram USD 89 bilhões em títulos soberanos e sukuk durante 2024, com a Arábia Saudita respondendo por USD 31 bilhões e os EAU contribuindo com USD 22 bilhões. Essa expansão das emissões cria oportunidades no mercado primário para fundos mútuos de renda fixa, ao mesmo tempo em que estabelece curvas de rendimento de referência que apoiam o desenvolvimento do mercado secundário. A mudança estratégica reflete a diversificação fiscal além das receitas petrolíferas, com rácios dívida/PIB permanecendo administráveis nas principais economias do CCG. A recente lei de dívida do Kuwait que permite KWD 30 bilhões (USD 97 bilhões) em empréstimos ao longo de 50 anos sinaliza uma atividade de emissão sustentada que beneficiará as estratégias de fundos de títulos. Os fundos de renda fixa estão se posicionando para oportunidades de gestão de duration à medida que os bancos centrais navegam pelas pressões inflacionárias enquanto mantêm as paridades cambiais com o dólar americano.

Regras de Open Banking Ampliando o Acesso ao Varejo

O Banco Central dos EAU implementou regulamentações abrangentes de open banking em 2024, exigindo que os bancos forneçam acesso via API para plataformas de fintech licenciadas, reduzindo diretamente os custos de aquisição de clientes para os distribuidores de fundos mútuos[3]Banco Central dos EAU, "Regulamentações de Open Banking 2024," centralbank.ae.. A SAMA da Arábia Saudita seguiu com requisitos semelhantes, criando protocolos padronizados de compartilhamento de dados que permitem a agregação contínua de contas e a integração de investimentos. Essa mudança regulatória elimina as vantagens tradicionais de intermediação bancária, permitindo que plataformas especializadas de gestão de patrimônio acessem dados financeiros de clientes com consentimento. A implicação competitiva favorece os distribuidores habilitados por tecnologia em detrimento das redes de agências tradicionais, à medida que os tempos de integração de clientes diminuem de semanas para horas. Os marcos regulatórios de conformidade garantem a segurança dos dados enquanto promovem a inovação, com implementações bem-sucedidas reduzindo os custos de distribuição em 40% a 60% para plataformas de fundos com foco digital.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Compressão de taxas proveniente de assessoria passiva e robô | -1.4% | Em todo o CCG, com maior intensidade nos EAU e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Liquidez limitada no mercado de títulos | -0.8% | Mercados de títulos menores do CCG | Médio prazo (2 a 4 anos) |

| Limites de participação estrangeira em ações listadas | -1.1% | Varia por país; mais restritivo no Kuwait e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Custos de conformidade sob regulamentações em evolução | -0.9% | Em todo o CCG; particularmente relevante nos EAU e no Bahrein | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Taxas Proveniente de Assessoria Passiva e Robô

Os ativos globais de ETF atingiram USD 14,64 trilhões no primeiro trimestre de 2025, com taxas de despesa médias de 0,15% em comparação com 0,85% para fundos mútuos geridos ativamente, criando pressão sustentada sobre as estruturas de taxas de gestão de fundos tradicionais[4]Instituto de Empresas de Investimento, "Ativos Globais de Fundos de Capital Aberto Regulamentados no 1º Trimestre de 2025," ici.org.. Plataformas de consultoria robótica baseadas no CCG, incluindo Sarwa e Wahed Invest, estão expandindo os serviços automatizados de gestão de portfólio com taxas abaixo de 0,50%, forçando os gestores tradicionais a justificar preços premium por meio de geração de alfa ou serviços especializados. A resposta estratégica envolve a diferenciação de produtos por meio de classes de ativos alternativos, acesso a mercados privados e serviços de assessoria aprimorados que justifiquem estruturas de taxas mais elevadas. As Perspectivas de Gestão de Investimentos 2025 da Deloitte identificam os ETFs geridos ativamente como uma solução de compromisso crescente, combinando eficiência de custos com estratégias de gestão ativa. Os gestores de fundos regionais estão explorando estruturas de taxas baseadas em resultados e precificação vinculada ao desempenho para manter as margens enquanto competem com alternativas passivas.

Liquidez Limitada no Mercado Secundário de Títulos do CCG

Os mercados de títulos corporativos do CCG exibem volumes médios de negociação diária abaixo de USD 50 milhões em comparação com USD 2 bilhões em mercados desenvolvidos, restringindo as estratégias de gestão ativa e aumentando os riscos de erro de rastreamento para fundos de títulos. Essa restrição de liquidez afeta particularmente os estados menores do CCG, onde a emissão de títulos governamentais permanece esporádica e os mercados de crédito corporativo carecem de profundidade. Os gestores de fundos enfrentam spreads elevados entre preços de compra e venda e limitações no dimensionamento de posições que reduzem as capacidades de otimização de portfólio, ao mesmo tempo em que aumentam os custos de transação. A resposta regulatória inclui programas de incentivo para formadores de mercado e o desenvolvimento de plataformas de negociação eletrônica, embora os cronogramas de implementação se estendam além de 2027 para um impacto significativo. O rácio dívida/PIB do Bahrein superior a 130% cria considerações adicionais de risco de crédito que agravam os desafios de liquidez para fundos com exposição significativa ao Bahrein.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: A Dominância das Ações Enfrenta o Impulso dos Sukuk

Os fundos de ações detinham 60,73% da participação de mercado dos fundos mútuos do CCG em 2025, impulsionados pela intensa atividade de IPOs e pelas inclusões em índices. Os veículos de títulos e sukuk, no entanto, crescem mais rapidamente a uma CAGR de 9,55%, aumentando sua fatia do tamanho do mercado de fundos mútuos do CCG em paralelo com o crescimento das emissões soberanas. No curto prazo, as estratégias de mercado monetário fornecem ferramentas de gestão de liquidez para as instituições, enquanto os fundos híbridos equilibrados capturam os influxos de varejo avessos ao risco. Ao longo do horizonte de perspectivas, estruturas alternativas como fundos imobiliários (REITs) e fundos de crédito privado devem diversificar as fontes de receita para os gestores de ativos ansiosos por escapar das ameaças de compressão de taxas. O lançamento pelo Premia Partners do ETF BOCHK Saudi Government Sukuk em julho de 2025 ofereceu acesso passivo a títulos islâmicos soberanos locais. O Goldman Sachs seguiu com ETFs setoriais do CCG direcionados a exposições em saúde e tecnologia. As reformas regulatórias na Arábia Saudita encurtaram os processos de aprovação, desbloqueando estruturas inovadoras que combinam cestas passivas com triagens islâmicas. Coletivamente, essas dinâmicas apoiam a amplitude das classes de ativos, aprimorando as flexibilidades de construção de portfólio para o mercado de fundos mútuos do CCG.

Por Tipo de Investidor: Comando Institucional com Aceleração do Varejo

Os investidores institucionais controlavam 67,85% do tamanho do mercado de fundos mútuos do CCG em 2025, beneficiando-se das alocações de fundos de pensão, seguradoras e soberanos. Os segmentos de varejo estão se expandindo a uma CAGR de 8,62%, impulsionados pela integração digital e pelos influxos de migração de riqueza. Os escritórios de família combinam cada vez mais investimentos diretos com fundos coletivos para ajustar exposições táticas enquanto preservam o controle de governança. Os reguladores na Arábia Saudita refinaram as regras de classificação de investidores, ampliando o acesso a fundos sofisticados sem comprometer as salvaguardas de adequação. A migração de indivíduos de alto patrimônio líquido, apoiada pelo visto dourado dos EAU e pelos programas de Residência Premium da Arábia Saudita, injeta capital fresco nos canais de gestão de riqueza regionais. Os consultores digitais capitalizam essa tendência ao entregar portfólios selecionados por meio de interfaces multilíngues e verificações automatizadas de conformidade. A resultante diversificação demográfica amplifica as oportunidades de desenvolvimento de produtos e sustenta a resiliência da demanda em todo o mercado de fundos mútuos do CCG.

Por Canal de Distribuição: A Supremacia dos Bancos Encontra a Disrupção Digital

Os bancos distribuíram 75,62% da participação de mercado de fundos mútuos do CCG em 2025, apoiando-se em relacionamentos consolidados com clientes e serviços integrados de planejamento financeiro. No entanto, as plataformas online estão a caminho de atingir uma CAGR de 13,25%, comprimindo os custos de aquisição e democratizando o acesso. Os consultores financeiros mantêm um nicho entre clientes abastados que buscam orientação personalizada. Os canais diretos ao cliente permanecem embrionários, mas mostram promessa à medida que os gestores desenvolvem portais proprietários para contornar as taxas de intermediários e fornecer análises mais ricas aos investidores. A entrada da Kristal.AI nos EAU em 2024 demonstra como a alocação orientada por algoritmos e o investimento fracionário podem corroer os fossos tradicionais dos bancos. Os grandes bancos respondem com experiências omnicanal que integram módulos de consultoria robótica junto com assessoria humana. Os reguladores impõem padrões uniformes de adequação e divulgação, nivelando o campo competitivo enquanto protegem os investidores no mercado de fundos mútuos do CCG.

Análise Geográfica

A Arábia Saudita domina com 75,10% de participação de mercado em 2025, apoiada pelas iniciativas de diversificação econômica da Visão 2030 do Reino e pela crescente profundidade do mercado de capitais. A inclusão da bolsa de valores saudita nos índices MSCI e FTSE atraiu fluxos institucionais internacionais que beneficiam as empresas de gestão de fundos locais por meio do aumento dos ativos sob gestão e da geração de taxas. Os EAU registram o crescimento mais rápido, a uma CAGR de 9,6% até 2031, impulsionados pelas inovações regulatórias do Abu Dhabi Global Market e pelo ecossistema de gestão de fundos em expansão do Dubai International Financial Centre. Catar, Kuwait, Omã e Bahrein representam coletivamente aproximadamente 15% da participação de mercado, com trajetórias de crescimento variadas com base no desenvolvimento regulatório e no progresso da diversificação econômica.

A reclassificação pelo JPMorgan do Catar e do Kuwait como mercados desenvolvidos em fevereiro de 2025 sinaliza o reconhecimento institucional das melhorias regulatórias e de infraestrutura de mercado que devem atrair fluxos internacionais de fundos adicionais. As recentes reformas políticas e regulatórias do Kuwait, incluindo a dissolução do parlamento e a implementação de marcos legais abrangentes, impulsionaram ganhos no mercado de ações superiores a 10% no acumulado do ano, ao mesmo tempo que posicionam o país para uma ampliação das atividades de fundos mútuos. A implementação do sistema de pagamento AFAQ nos países do CCG está reduzindo os custos de transação transfronteiriços e os tempos de liquidação, facilitando a distribuição regional de fundos e as estratégias de diversificação de portfólio.

Panorama Competitivo

O mercado de fundos mútuos do CCG é caracterizado por um alto nível de concentração, onde um pequeno grupo de participantes controla a maior parte dos ativos sob gestão. Essa concentração cria um ambiente oligopolístico que beneficia empresas com maior escala, infraestrutura de conformidade mais robusta e extensas redes de distribuição. Principais gestores de ativos com sede na Arábia Saudita, como SNB Capital, Riyad Capital e Al Rajhi Capital, alavancam suas afiliações com grandes bancos para manter posições dominantes. Nos EAU, participantes como Emirates NBD Asset Management e SHUAA Capital adotaram estratégias de crescimento regional e ofertas transfronteiriças para permanecer competitivos. Em todo o mercado, as empresas estão se concentrando na inovação de produtos em conformidade com a Sharia, na expansão para classes de ativos alternativos e no aprimoramento das capacidades de distribuição digital. Esses esforços ajudam a justificar modelos de taxas mais elevadas e fornecem diferenciação em relação às opções de investimento passivo de baixo custo.

A tecnologia está se tornando o eixo central da competição, à medida que os gestores de ativos adotam cada vez mais ferramentas de inteligência artificial e automação para otimizar as operações. Sistemas avançados de construção de portfólio, supervisão de conformidade e engajamento de investidores estão sendo implantados para reduzir custos enquanto aprimoram a qualidade do serviço. Essa mudança impulsionada pela tecnologia é essencial para se manter competitivo em um mercado onde as expectativas dos investidores em termos de velocidade, transparência e personalização continuam a crescer. Ao mesmo tempo, as mudanças regulatórias estão facilitando a expansão regional, criando oportunidades para a distribuição transfronteiriça de fundos e o lançamento de estratégias de investimento de nicho. Áreas como crédito privado e produtos temáticos de ESG oferecem novas avenidas de crescimento para empresas dispostas a inovar. O mercado também está assistindo a um movimento em direção à integração de blockchain, conforme demonstrado pela colaboração ADGM-Chainlink para desenvolver estruturas de tokenização para operações de fundos.

Uma nova onda de disruptores está ganhando força ao oferecer serviços de investimento digital e em conformidade com a Sharia que atraem investidores de varejo. Plataformas de fintech como Sarwa e Wahed Invest estão combinando modelos de consultoria robótica com estratégias de investimento alinhadas religiosamente para entregar soluções de gestão de riqueza acessíveis e a preços acessíveis. Essas plataformas estão alcançando com sucesso demografias mais jovens e familiarizadas com a tecnologia por meio de interfaces móveis robustas, taxas reduzidas e ofertas transparentes. Sua ascensão sinaliza uma mudança nas dinâmicas de mercado, onde os participantes tradicionais devem evoluir para manter relevância entre uma base de investidores em diversificação. A crescente sofisticação desses desafiantes também está levando os incumbentes a acelerar suas próprias agendas de transformação digital. À medida que o mercado evolui, as empresas com agilidade tecnológica e profundo entendimento regulatório estarão mais bem posicionadas para liderar.

Líderes da Indústria de Fundos Mútuos do CCG

SNB Capital

Riyad Capital

Al Rajhi Capital

Emirates NBD Asset Management

SHUAA Capital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Autoridade do Mercado de Capitais da Arábia Saudita publicou as Regulamentações de Fundos de Investimento atualizadas, simplificando os processos de aprovação para estruturas de fundos inovadoras e reduzindo os prazos de conformidade regulatória de 6 meses para 3 meses. As reformas permitem lançamentos de produtos mais rápidos enquanto mantêm os padrões de proteção ao investidor, beneficiando particularmente as estratégias de fundos alternativos e focados em ESG.

- Julho de 2025: O Premia Partners lançou o ETF BOCHK Saudi Arabia Government Sukuk na Bolsa de Valores Saudita, proporcionando a primeira exposição passiva a títulos islâmicos soberanos sauditas. O ETF atende à demanda institucional por exposição de renda fixa em conformidade com a Sharia e líquida, ao mesmo tempo que estabelece a precificação de referência para o mercado de sukuk em geral.

- Junho de 2025: O Instituto de Empresas de Investimento relatou que os ativos globais de fundos de capital aberto regulamentados atingiram USD 74,45 trilhões no primeiro trimestre de 2025, com os ETFs respondendo por USD 14,64 trilhões e continuando a atrair entradas líquidas em detrimento dos fundos mútuos tradicionais. Os dados ressaltam as pressões de compressão de taxas enfrentadas pelos gestores de fundos do CCG.

- Março de 2025: A Seviora, unidade de gestão de ativos da Temasek, estabeleceu um escritório no Abu Dhabi Global Market após atividades de co-investimento com a Mubadala, sinalizando o crescente interesse de gestores de ativos internacionais em operações baseadas nos EAU e estratégias de distribuição de fundos regionais.

Escopo do Relatório do Mercado de Fundos Mútuos do CCG

Uma compreensão da indústria de fundos mútuos do CCG, do ambiente regulatório, das empresas de fundos mútuos e seus modelos de negócios, juntamente com segmentação detalhada do mercado, tipos de produtos, tendências atuais do mercado, mudanças na dinâmica do mercado e oportunidades de crescimento. Análise aprofundada do tamanho do mercado e previsões para os vários segmentos. A Indústria de Fundos Mútuos do CCG é Segmentada com Base na Categoria de Fundo (Ações, Mercado Monetário, Imobiliário e Outros (Títulos, Commodities, Mistos)) e por Geografia (Arábia Saudita, Catar, Kuwait, Abu Dhabi e Dubai). O relatório oferece tamanho de mercado e previsões para o Mercado de Fundos Mútuos do CCG em valor (USD) para todos os segmentos acima.

| Ações |

| Títulos |

| Híbrido |

| Mercado Monetário |

| Outros |

| Varejo |

| Institucional |

| Bancos |

| Plataformas Online |

| Consultores Financeiros |

| Direto |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Classe de Ativos | Ações |

| Títulos | |

| Híbrido | |

| Mercado Monetário | |

| Outros | |

| Por Tipo de Investidor | Varejo |

| Institucional | |

| Por Canal de Distribuição | Bancos |

| Plataformas Online | |

| Consultores Financeiros | |

| Direto | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fundos mútuos do CCG em 2026?

Está avaliado em USD 2,55 trilhões e deve atingir USD 3,73 trilhões até 2031, refletindo uma CAGR de 7,92%.

Qual classe de ativos detém a maior fatia dos ativos de fundos mútuos no Golfo?

Os fundos de ações lideram com 60,73% da participação de mercado de fundos mútuos do CCG em 2025.

Qual país do Golfo cresce mais rapidamente em ativos de fundos mútuos?

Os EAU registram o maior crescimento previsto, a uma CAGR de 9,6% até 2031.

O que está impulsionando a participação do varejo nos fundos mútuos do CCG?

Regulamentações de open banking e plataformas digitais que reduzem os tempos de integração e os limites mínimos de investimento.

Quais novas regulamentações estão facilitando o lançamento de fundos na Arábia Saudita?

As reformas da CMA de julho de 2025 reduziram os prazos de aprovação para estruturas inovadoras para três meses, fomentando lançamentos de produtos mais rápidos.

Página atualizada pela última vez em: