Tamanho e Participação do Mercado de Aquecedores Elétricos de Água do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

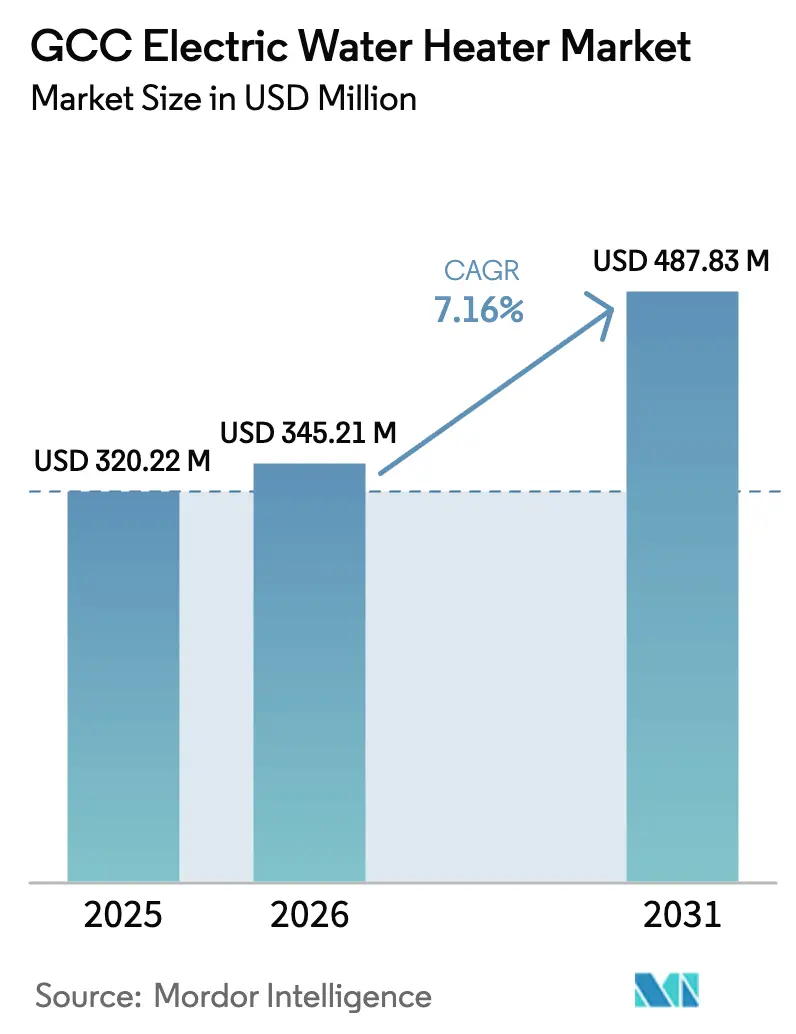

| Tamanho do mercado no ano base (2025) | 320.22 Milhões de dólares |

| Tamanho do Mercado (2026) | 345.21 Milhões de dólares |

| Tamanho do Mercado (2031) | 487.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

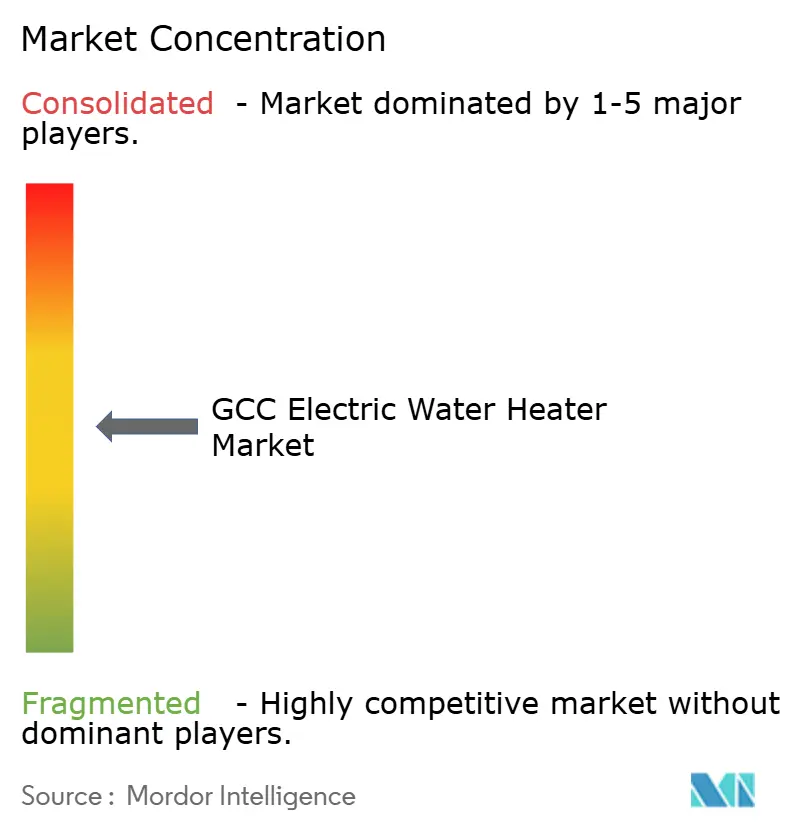

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecedores Elétricos de Água do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de aquecedores elétricos de água do CCG aumente de USD 320,22 milhões em 2025 para USD 345,21 milhões em 2026 e atinja USD 487,83 milhões até 2031, crescendo a um CAGR de 7,16% no período de 2026 a 2031. O mercado de aquecedores elétricos de água do CCG se beneficia da construção residencial sustentada apoiada pelo programa Sakani da Arábia Saudita e pela agenda de crescimento populacional de Dubai, e ganha impulso adicional com a rotulagem obrigatória de eficiência energética e os padrões mínimos de desempenho que moldam os portfólios de produtos nas categorias de armazenamento, sem tanque e bomba de calor[1]Secretariado da GSO, "GSO 2770:2024 Padrões Mínimos de Desempenho Energético para Aquecedores de Água," Organização de Padronização do CCG, gso.org.sa. À medida que projetos de uso misto, hotelaria e saúde se expandem, os compradores enfatizam recuperação mais rápida, menores custos operacionais e prontidão para conformidade, o que eleva a demanda por sistemas sem tanque e de bomba de calor, especialmente em ambientes de arranha-céus e retrofits. O mercado de aquecedores elétricos de água do CCG também é moldado por restrições de qualidade da água em geografias com forte dependência de dessalinização, que intensificam os riscos de corrosão e direcionam os compradores para soluções sem ânodo ou com ânodo de titânio com intervalos de manutenção mais longos. A intensidade competitiva permanece moderada, com marcas globais ampliando a conformidade local e a fabricação, e players regionais competindo em velocidade, serviço e alinhamento de custos com os padrões do CCG.

Principais Conclusões do Relatório

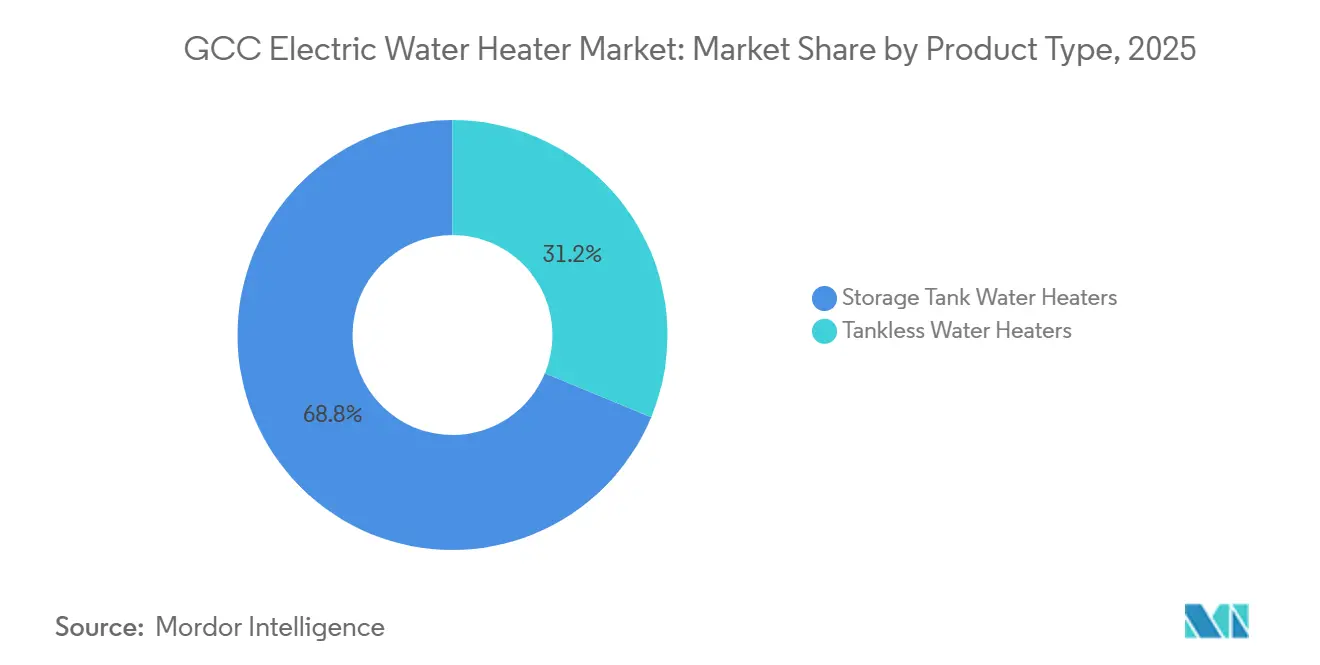

- Por tipo de produto, os sistemas com tanque de armazenamento lideraram com 68,76% da participação do mercado de aquecedores elétricos de água do CCG em 2025, enquanto as variantes sem tanque devem se expandir a um CAGR de 8,18% até 2031.

- Por capacidade, as unidades de médio porte detinham 47,73% da participação do mercado de aquecedores elétricos de água do CCG em 2025, enquanto as unidades pequenas devem crescer a um CAGR de 7,26% até 2031.

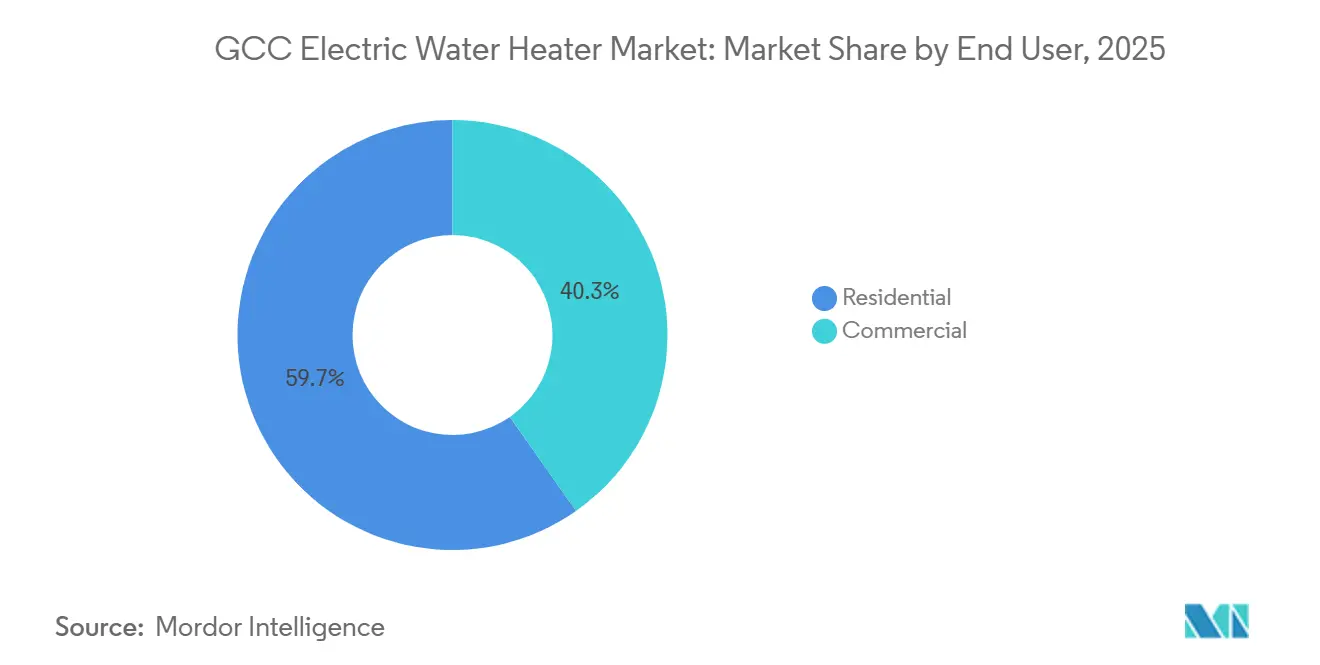

- Por usuário final, o segmento residencial representou 59,73% da participação do mercado de aquecedores elétricos de água do CCG em 2025, enquanto o comercial deve se expandir a um CAGR de 6,27% até 2031.

- Por canal de distribuição, o canal offline capturou 65,84% da participação do mercado de aquecedores elétricos de água do CCG em 2025, enquanto as plataformas online devem crescer a um CAGR de 9,43% até 2031.

- Por geografia, a Arábia Saudita detinha 51,27% da participação do mercado de aquecedores elétricos de água do CCG em 2025, enquanto os Emirados Árabes Unidos devem se expandir a um CAGR de 7,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aquecedores Elétricos de Água do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção residencial impulsionada por programas habitacionais | +1.8% | Arábia Saudita e Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Rotulagem e padrões obrigatórios de eficiência energética | +1.3% | Em todo o CCG | Curto prazo (até 2 anos) |

| Rápido pipeline de hotéis e saúde impulsionando a demanda comercial | +1.2% | Emirados Árabes Unidos como núcleo, com transbordamento para a Arábia Saudita | Médio prazo (2 a 4 anos) |

| Demanda de substituição da base instalada envelhecida | +0.9% | Em todo o CCG | Longo prazo (4 anos ou mais) |

| Bombas de calor e controles inteligentes reduzindo os custos operacionais | +1.0% | Emirados Árabes Unidos e Arábia Saudita | Médio prazo (2 a 4 anos) |

| Eletrificação de água quente sanitária na indústria leve e projetos de uso misto | +0.8% | Em todo o CCG | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Construção Residencial Impulsionada por Programas Habitacionais

O programa Sakani da Arábia Saudita prestou apoio a mais de um milhão de famílias desde o lançamento da Visão 2030, elevando a taxa nacional de propriedade residencial acima de 60% em 2022 e com meta de 70% até 2030. Esses resultados de política sustentam a demanda por aquecedores elétricos de água de armazenamento de médio porte nas faixas de 30 a 80 litros, à medida que o financiamento se traduz em entregas e acabamentos constantes nas principais cidades[2]Escritório da Visão 2030, "Programas Habitacionais da Visão Saudita 2030," Visão 2030, vision2030.gov.sa. Nos Emirados Árabes Unidos, os contratos adjudicados entre 2020 e agosto de 2025 totalizaram USD 328,7 bilhões, com o setor imobiliário residencial respondendo por 28% do pipeline de construção, sustentando a demanda recorrente em apartamentos e vilas. Os empreendimentos de uso misto, que representam uma parcela significativa dos projetos futuros, estão deslocando as especificações para unidades compactas sem tanque e de bomba de calor que se alinham com os frameworks Estidama, Al Sa'fat e Barjeel nos mercados locais. Um estudo de caso de um arranha-céu nos Emirados Árabes Unidos utilizando aquecedores de água com bomba de calor da Ariston reduziu a carga elétrica conectada de 508,8 kW para 178,4 kW, reduzindo as taxas de conexão em AED 660.800 (USD 179.932) e os custos operacionais anuais em AED 193.000 (USD 52.553).

Rotulagem e Padrões Obrigatórios de Eficiência Energética

A rotulagem e os padrões obrigatórios de eficiência energética nos países do CCG estão impulsionando a demanda por aquecedores elétricos de água avançados. Os marcos regulatórios incentivam os fabricantes a desenvolver modelos energeticamente eficientes, enquanto os consumidores preferem cada vez mais produtos rotulados para reduzir os custos de eletricidade. Essas políticas apoiam as metas de sustentabilidade e aceleram a substituição de sistemas mais antigos e ineficientes por alternativas conformes e de alto desempenho. A SASO 2884:2017/AMD4:2021 exige rótulos de energia para aquecedores de água elétricos de armazenamento e instantâneos, incluindo perfis de carga declarados e parâmetros de teste consistentes para conformidade e entrada no mercado. A GSO 2770:2024, aprovada em nível do CCG, estabelece Padrões Mínimos de Desempenho Energético para aquecedores elétricos de armazenamento, instantâneos, de bomba de calor e solares de até 70 kW e 2.000 litros, harmonizando os limites entre os estados membros e permitindo variações nacionais quando aplicável. O framework unificado da Marca de Conformidade do CCG exige o Símbolo de Rastreamento de Conformidade da GSO e a rastreabilidade digital por meio da plataforma Hazm, garantindo que produtos elétricos de maior risco concluam o exame de tipo e as auditorias de fábrica antes da colocação no mercado. Esses requisitos aceleram a eliminação gradual de estoques abaixo dos padrões mínimos de desempenho energético e recompensam as marcas que investem em testes acreditados e fluxos de trabalho de conformidade na região. Expansões do escopo de testes de terceiros, como a acreditação da DGSM de Omã com a UL Solutions Demko A/S no final de 2025, reforçam a fiscalização e encurtam os ciclos de aprovação à medida que os fornecedores atualizam seus portfólios. Na prática, essas regras deslocam as compras para modelos de armazenamento de maior eficiência, sistemas sem tanque com controles aprimorados e bombas de calor em contextos de retrofit e novas construções[3]Autoridade de Eletricidade e Água de Dubai, "Regulamentos para Aquecedores Solares de Água em Vilas," DEWA, dewa.gov.ae.

Rápido Pipeline de Hotéis e Saúde Impulsionando a Demanda Comercial

Dubai está construindo 7,6 milhões de metros quadrados de espaço de escritórios para entrega até 2028, enquanto Abu Dhabi indica um aumento de novos estoques de escritórios em 2027, o que sustenta a demanda comercial constante por sistemas que fornecem água quente contínua com tempo de inatividade mínimo. Âncoras de hotelaria, como resorts mistos de assinatura, priorizam o tempo de atividade e a recuperação rápida, tornando os sistemas elétricos sem tanque e de bomba de calor modular uma escolha padrão em especificações detalhadas. Os investimentos em saúde alinhados com a Visão 2030 exigem circuitos redundantes de água quente sanitária e controles de temperatura higiênicos que favorecem linhas de produtos premium com suporte a esterilização. A linha regional de bombas de calor da Ariston com COP 3+ e controles inteligentes por Wi-Fi atende a esse conjunto de necessidades em novas construções e retrofits, permitindo agendamento e otimização remotos. As equipes de compras comerciais agrupam cada vez mais equipamentos, documentação e serviços em um único processo que inclui modelos BIM e certificados de conformidade acessíveis antes da licitação. À medida que esses fluxos de trabalho se padronizam em megaprojetos e torres de uso misto, a participação comercial ganha impulso no mercado de aquecedores elétricos de água do CCG.

Demanda de Substituição da Base Instalada Envelhecida de Aquecedores de Armazenamento

A vida útil média dos aquecedores elétricos de armazenamento convencionais no CCG é reduzida pela água dessalinizada com alto teor de sólidos dissolvidos totais, que acelera o esgotamento do ânodo e a corrosão interna, levando à falha do tanque. As condições de qualidade da água, particularmente no litoral da Arábia Saudita, aumentam a frequência de manutenção e as taxas de substituição, o que sustenta a demanda constante do mercado de reposição para unidades residenciais e comerciais. Para combater a corrosão, as marcas oferecem soluções proprietárias, como sistemas com ânodo de titânio e designs sem ânodo, que prolongam os intervalos de manutenção e reduzem o tempo de inatividade não planejado. As atualizações de fabricação local para produção com tecnologia da Indústria 4.0 com revestimentos anticorrosão aumentaram a capacidade de produção e diversificaram os modelos adaptados para ambientes com alto teor de sólidos dissolvidos totais. Os ciclos de substituição de ondas de construção anteriores estão agora entrando no suporte de fim de vida útil para retrofits de bombas de calor em vilas e apartamentos premium, onde as economias de energia compensam o custo inicial mais elevado. Essa dinâmica sustenta uma base constante de receita recorrente para distribuidores e parceiros de serviço no mercado de aquecedores elétricos de água do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência do gás e da energia solar térmica em projetos selecionados | -0.6% | Arábia Saudita e Emirados Árabes Unidos | Curto prazo (até 2 anos) |

| Custo inicial mais elevado para bombas de calor e unidades sem tanque | -0.5% | Em todo o CCG | Médio prazo (2 a 4 anos) |

| Incrustações e corrosão por qualidade da água aumentam os custos de manutenção | -0.3% | Em todo o CCG, zonas com alto teor de sólidos dissolvidos totais | Médio prazo (2 a 4 anos) |

| Disponibilidade de instaladores varia entre micromercados | -0.2% | Emirados menores e cidades secundárias da Arábia Saudita | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Concorrência de Alternativas a Gás e Energia Solar Térmica em Projetos Selecionados

Redes de gasodutos e projetos legados podem favorecer a água quente a gás em condomínios e instalações onde as tarifas locais, a infraestrutura existente ou os padrões de engenharia já inclinam a balança contra sistemas totalmente elétricos. Os sistemas de energia solar térmica em telhados exigidos para vilas em Dubai reforçam essa restrição em habitações térreas isoladas, onde os coletores se encaixam bem no espaço disponível no telhado. Os incorporadores que visam perfis operacionais de emissão zero ou quase zero às vezes especificam arquiteturas híbridas que dependem da coleta térmica como fonte primária com um reforço elétrico para confiabilidade[4]Autoridade de Água da Arábia Saudita, "Padrões de Qualidade da Água e Monitoramento," Autoridade de Água da Arábia Saudita, swa.gov.sa. Sob certas premissas de projeto e tarifas, a economia do ciclo de vida da energia solar térmica pode ser competitiva em vilas com orientação favorável e sombreamento mínimo. Os sistemas elétricos mantêm vantagem em edifícios de grande altura e multifamiliares devido às restrições de área de telhado por unidade habitacional e em retrofits onde as condições estruturais limitam a instalação de coletores.

Custo Inicial Mais Elevado para Aquecedores de Água com Bomba de Calor e Sem Tanque em Comparação com Unidades de Armazenamento Básicas

Sistemas premium, como bombas de calor e aquecedores sem tanque, têm preços de compra mais elevados do que os designs de armazenamento padrão, o que retarda a adoção em habitações populares que priorizam orçamentos de capital inicial. Os especificadores em projetos de engenharia de valor frequentemente revertem para aquecedores de armazenamento conformes para proteger as margens, a menos que pontos de construção verde ou orçamentos operacionais sejam ponderados na decisão. Os compradores comerciais com maiores demandas diárias de água quente têm maior probabilidade de avaliar o custo total de propriedade e o retorno do investimento, o que favorece sistemas premium em hotéis e unidades de saúde. Algumas instalações sem tanque requerem circuitos elétricos de maior capacidade do que as substituições de armazenamento legadas, o que introduz custos de atualização de painéis e fiação que podem desencorajar retrofits. As opções de financiamento incorporadas ao varejo distribuem o desembolso inicial para proprietários adquiridos por canais de comércio eletrônico, o que ajuda os modelos premium a ganhar tração apesar dos preços iniciais mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Recuperação sob Demanda Impulsiona o Crescimento dos Modelos Sem Tanque nos Núcleos Urbanos de Alta Densidade

Os sistemas com tanque de armazenamento representaram 68,76% da receita em 2025 no mercado de aquecedores elétricos de água do CCG, enquanto os modelos sem tanque devem registrar um CAGR de 8,18% até 2031 a partir de uma base menor. O armazenamento permanece predominante devido ao menor custo inicial, à familiaridade dos instaladores e à compatibilidade com a infraestrutura existente em contextos de novas construções e retrofits. Os modelos sem tanque crescem mais rapidamente onde o espaço é limitado, a velocidade de recuperação é importante e as perdas em espera precisam ser reduzidas em apartamentos de luxo e suítes de hotelaria. As arquiteturas modulares sem tanque permitem instalações em cascata para atender às cargas de pico com melhor utilização, o que apoia a adoção em cozinhas comerciais e spas que precisam de estabilização rápida de temperatura. Os portfólios líderes se adaptam à química da água do Golfo com recursos antiincrustantes e controle de corrosão que preservam a eficiência e prolongam os intervalos de manutenção em condições de água dura.

Os aquecedores de água com bomba de calor criam uma subcategoria premium dentro do armazenamento, onde o desempenho com COP 3+ e os controles inteligentes ajudam a reduzir os custos operacionais em vilas e retrofits de alto padrão. As marcas também estão alinhando os testes de produtos com a Rotulagem de Eficiência Energética da SASO e o sistema G-Mark do CCG para agilizar as aprovações sob fluxos de trabalho de conformidade unificados. Os investimentos em fabricação na região e as redes de serviço regionais encurtam os prazos de entrega e permitem atualizações mais rápidas de produtos que refletem os padrões em evolução. Esse foco na execução apoia uma escolha mais ampla entre sistemas de armazenamento, sem tanque e de bomba de calor no setor de aquecedores elétricos de água do CCG, incentivando os parceiros de canal a combinar as características do produto com os requisitos do projeto.

Por Capacidade: Unidades Compactas Ganham Espaço com a Expansão do Estoque de Estúdios e Apartamentos de Um Quarto

As unidades de médio porte, em torno de 50 a 100 litros, detinham uma participação de 47,73% em 2025, refletindo a faixa de capacidade preferida em vilas e apartamentos de dois a três quartos nas principais cidades do CCG. As unidades de pequena capacidade, abaixo de 50 litros, devem crescer a um CAGR de 7,26% à medida que a densificação adiciona estúdios e apartamentos de um quarto próximos a centros de transporte e emprego. Os formatos de grande capacidade, acima de 100 litros, atendem a vilas com vários banheiros, hotelaria e casos de uso na área de saúde que exigem redundância ou perfis de consumo prolongados. Os produtos sem tanque perturbam as definições tradicionais de capacidade ao deslocar o dimensionamento do volume armazenado para a vazão, o que permite aos projetistas dimensionar os sistemas com base nos pontos de pico e nos fatores de diversidade.

A química da água é um fator na capacidade efetiva ao longo do tempo, pois as incrustações podem reduzir o fluxo e a transferência de calor em zonas com alto teor de sólidos dissolvidos totais, a menos que sejam mitigadas pelo design do produto. Os designs sem ânodo e com ânodo de titânio visam preservar o desempenho ao longo da vida útil, o que sustenta a produção nominal em residências e pequenos estabelecimentos comerciais. À medida que as combinações de unidades evoluem com os formatos habitacionais, os contratantes enfatizam a facilidade de manutenção e o custo total do ciclo de vida para recomendar categorias de capacidade que equilibrem os padrões de consumo e as economias de energia no setor de aquecedores elétricos de água do CCG.

Por Usuário Final: Os Pipelines de Retrofit Comercial Reduzem a Liderança Residencial

As aplicações residenciais representaram 59,73% da demanda em 2025, apoiadas pela formação de domicílios e entregas em programas habitacionais emblemáticos, bem como pela demanda contínua em apartamentos e vilas. A demanda comercial está se acelerando a um CAGR de 6,27% até 2031, à medida que projetos de hotelaria, saúde e uso misto exigem tempo de atividade, integração de controles e conformidade documentada para processos de licitação. Hotéis, clínicas e torres de escritórios valorizam sistemas sem tanque e de bomba de calor que reduzem o tempo de recuperação e o consumo de energia, especialmente onde os cronogramas operacionais podem aproveitar as tarifas fora do horário de pico. Isso desloca as compras comerciais para modelos premium e contratos de serviço no mercado de aquecedores elétricos de água do CCG.

Os retrofits residenciais, particularmente em comunidades de vilas, tendem para substituições por bombas de calor para capturar economias de energia significativas sem reformar substancialmente os sistemas hidráulicos ou elétricos. Os compradores comerciais centralizam as compras e a manutenção, o que leva as plataformas e os distribuidores a fornecer pacotes de documentação que incluem arquivos BIM e certificados. A diferenciação de produtos que aborda os riscos de alto teor de sólidos dissolvidos totais é um tema compartilhado em ambos os segmentos, porque a qualidade da água influencia os ciclos de manutenção e os custos operacionais. Esses padrões juntos moldam como o mercado de aquecedores elétricos de água do CCG atende os usuários finais com perfis distintos de uso e orçamento.

Por Canal de Distribuição: Plataformas de Comércio Eletrônico Capturam os Gastos com Melhoria Residencial da Geração Millennial

Os canais offline representaram 65,84% da receita em 2025, ancorados por especificações de consultores, redes de contratantes e pela necessidade de entrega coordenada, instalação e serviço de garantia. As plataformas online devem crescer a um CAGR de 9,43%, auxiliadas por dados transparentes de produtos, rótulos de energia e entrega no mesmo dia em zonas metropolitanas que atendem à demanda de substituição e atualizações eletivas. As opções de pagamento incorporadas e as avaliações de clientes aumentam a confiança em produtos de preço mais elevado, o que apoia a adoção premium de modelos sem tanque e de bomba de calor adquiridos online. Os portais B2B aprofundam o alcance nos segmentos de contratantes e instalações, oferecendo documentos de conformidade e fluxos de trabalho de compras digitais que se alinham com os cronogramas dos projetos.

Os parceiros offline mantêm vantagens em novas construções comerciais, onde logística, coordenação de obras e serviço pós-venda são agrupados em uma única adjudicação. Em micromercados remotos, as redes de distribuidores reduzem a complexidade da última milha e preservam os níveis de serviço durante os períodos de garantia. A combinação de canais offline e online reflete as preferências dos compradores por segmento, com transparência digital e financiamento apoiando atualizações premium, enquanto o trabalho baseado em projetos permanece orientado por relacionamentos no mercado de aquecedores elétricos de água do CCG.

Análise Geográfica

A Arábia Saudita representou 51,27% do mercado de aquecedores elétricos de água do CCG em 2025, apoiada pelas políticas habitacionais da Visão 2030 que aumentaram a propriedade residencial e geraram demanda sustentada de acabamento residencial. As regras de eficiência energética exigem rótulos visíveis e perfis de carga definidos, direcionando os portfólios para modelos conformes adequados às condições de teste nacionais. As atualizações de fabricação no Reino, incluindo linhas de alta produção com tecnologia da Indústria 4.0 com melhorias anticorrosão, aumentam a resiliência do fornecimento e reduzem os prazos de entrega para os canais locais. As melhorias na confiabilidade da rede elétrica contribuem para a confiança nos sistemas elétricos para água quente doméstica em grandes projetos e empreendimentos de uso misto. A qualidade da água permanece um fator de projeto e manutenção, o que leva mais compradores a considerar sistemas sem ânodo ou com ânodo de titânio.

Os Emirados Árabes Unidos são o segmento geográfico de crescimento mais rápido, com um CAGR previsto de 7,42% até 2031, sustentado pelo planejamento urbano e por um pipeline que inclui projetos residenciais e de uso misto significativos. Os investimentos em escritórios, hotelaria e saúde aumentam a demanda por sistemas que mantêm a continuidade da água quente com controles inteligentes e menores custos operacionais. Os requisitos de aquecedores solares de água em vilas moldam as escolhas de produtos em habitações térreas, enquanto os sistemas elétricos se expandem em arranha-céus e retrofits onde as restrições de espaço no telhado e estruturais se aplicam. O sistema G-Mark e seus requisitos de rastreamento digital agilizam a conformidade de produtos transfronteiriços, o que acelera as atualizações para modelos de maior eficiência no mix de canais locais.

Kuwait, Omã, Catar e Bahrein compõem o restante do CCG, com crescimento moldado pelas bases populacionais, intensidade de projetos e ritmo de adoção de padrões sob o framework regional. Os organismos regionais avançaram na digitalização dos processos de conformidade, o que apoia a fiscalização coordenada e reduz o risco de produtos não conformes em mercados menores. A expansão do escopo de testes de Omã com a UL Solutions restringiu o acesso ao mercado e melhorou os controles de qualidade dos produtos, o que afeta os importadores e os montadores na região. Os fornecedores locais nesses mercados competem em entrega rápida e documentação robusta para atender à demanda de substituição e impulsionada por projetos. Essas dinâmicas garantem que o mercado de aquecedores elétricos de água do CCG permaneça responsivo aos códigos nacionais e aos estilos de compras, enquanto avança para níveis de eficiência mais elevados.

Cenário Competitivo

O mercado de aquecedores elétricos de água do CCG apresenta concentração moderada, com os cinco principais fornecedores detendo cerca de metade da participação combinada em 2025 nos conjuntos de dados regionais agregados. As marcas globais fortalecem suas capacidades por meio de aquisições que expandem as ofertas integradas de HVAC e água quente sanitária, o que melhora sua capacidade de concorrer em pacotes complexos de uso misto e industriais. Os fabricantes locais investem em tecnologias de produção que permitem alta produção e designs resistentes à corrosão adaptados para mercados com forte dependência de dessalinização. Essas iniciativas elevam a qualidade básica dos produtos e ampliam as opções para consultores e contratantes nas categorias de armazenamento, sem tanque e de bomba de calor.

As iniciativas estratégicas destacam portfólios de bombas de calor e controles inteligentes, com recursos de Wi-Fi e classificações COP 3+ voltados para vilas, hotéis e clínicas que buscam economias de energia e tempo de atividade. Os fornecedores com testes na região e prontidão de documentação avançam mais rapidamente pelos portões de conformidade, o que encurta o tempo de entrada no mercado sob as regras da SASO e do G-Mark. Os fornecedores se diferenciam na resiliência à qualidade da água com tanques de ânodo de titânio e sem ânodo projetados para condições de alto teor de sólidos dissolvidos totais que prolongam a vida útil e estabilizam os ciclos de manutenção. Novas bases de fabricação em países próximos melhoram a logística para a demanda do CCG e ajudam a alinhar os ciclos de atualização do portfólio com as atualizações regulatórias.

Os players emergentes escalam por meio da amplitude de canais e ofertas localizadas, enquanto as marcas estabelecidas enfatizam as compras digitais e o serviço pós-venda para contas comerciais. À medida que a conformidade dos produtos se torna mais rigorosa e as compras se digitalizam, o campo competitivo permanece aberto a estratégias tanto premium quanto baseadas em valor que atendem às distintas necessidades dos compradores no mercado de aquecedores elétricos de água do CCG. A diversidade do portfólio apoia os consultores que combinam características com os códigos de construção e os objetivos do projeto, o que mantém as especificações dinâmicas em obras residenciais e comerciais. Os incorporadores continuam a buscar combinações de eficiência, resistência à corrosão e suporte de serviço, o que orienta as seleções de fornecedores em licitações e frameworks.

Líderes do Setor de Aquecedores Elétricos de Água do CCG

Ariston Group

A. O. Smith MEA

Rheem Middle East & Africa

Saudi Ceramics Company

Orbital Horizon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Ariston Group lançou a produção local de aquecedores de água em sua nova instalação na Cidade do 6 de Outubro, no Egito, fabricando modelos de armazenamento e instantâneos para os mercados africano e do Oriente Médio com tecnologia proprietária anticorrosão, reduzindo os prazos de entrega regionais e garantindo a conformidade com a SASO e a GSO nas redes logísticas do Norte da África e do CCG.

- Agosto de 2025: A Haier Smart Home informou que as vendas de aquecedores de água no exterior dobraram em relação ao ano anterior após uma aquisição e o lançamento de modelos elétricos sem haste de magnésio com esterilização a 56°C, sistemas de limpeza com inteligência artificial para prevenir incrustações e módulos IoT que permitem diagnósticos remotos e manutenção preditiva.

- Julho de 2025: A Bosch adquiriu o negócio global de HVAC residencial e comercial leve da Johnson Controls por USD 8 bilhões, expandindo seu portfólio de Termotecnologia para incluir pacotes integrados de água quente sanitária, ventilação com recuperação de calor e pré-aquecimento solar, posicionando a entidade combinada para agrupar aquecedores elétricos sem tanque com sistemas de HVAC em projetos de uso misto e industriais leves do CCG.

- Dezembro de 2024: A Direção-Geral de Padronização e Metrologia de Omã expandiu seu escopo de testes acreditados para incluir aquecedores de água, em parceria com a UL Solutions Demko A/S para verificação de terceiros dos requisitos de eficiência energética da GSO e locais, reforçando a fiscalização dos Padrões Mínimos de Desempenho Energético e acelerando a remoção de importações não conformes dos canais de varejo omanenses.

Escopo do Relatório do Mercado de Aquecedores Elétricos de Água do CCG

Os aquecedores elétricos de água utilizam eletricidade em vez de gás para aquecer a água para uso residencial e comercial. O Mercado de Aquecedores Elétricos de Água do CCG é segmentado por tipo de produto, capacidade, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é dividido em aquecedores de água com tanque de armazenamento e aquecedores de água sem tanque. Por capacidade, o mercado é categorizado em aquecedores de água pequenos, médios e grandes. Por usuário final, o mercado é segmentado em segmentos comercial e residencial. Por canal de distribuição, o mercado é dividido em canais online e offline. Geograficamente, a análise de mercado abrange a Arábia Saudita, os Emirados Árabes Unidos, o Kuwait, Omã, o Catar e o Bahrein. O relatório fornece o tamanho do mercado e as previsões para o mercado de aquecedores elétricos de água do CCG em valor (USD) em todos os segmentos acima.

| Aquecedores de Água com Tanque de Armazenamento |

| Aquecedores de Água sem Tanque |

| Pequeno |

| Médio |

| Grande |

| Comercial |

| Residencial |

| Online |

| Offline |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Kuwait |

| Omã |

| Catar |

| Bahrein |

| Por Tipo de Produto | Aquecedores de Água com Tanque de Armazenamento |

| Aquecedores de Água sem Tanque | |

| Por Capacidade | Pequeno |

| Médio | |

| Grande | |

| Por Usuários Finais | Comercial |

| Residencial | |

| Por Canais de Distribuição | Online |

| Offline | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Omã | |

| Catar | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento de curto prazo do mercado de aquecedores elétricos de água do CCG?

Espera-se que o tamanho do mercado de aquecedores elétricos de água do CCG aumente de USD 320,22 milhões em 2025 para USD 345,21 milhões em 2026 e atinja USD 487,83 milhões até 2031 a um CAGR de 7,16% no período de 2026 a 2031.

Quais tipos de produtos lideram e quais estão crescendo mais rapidamente no mercado de aquecedores elétricos de água do CCG?

Os sistemas com tanque de armazenamento lideraram com 68,76% de participação na receita em 2025, enquanto os modelos sem tanque devem registrar o crescimento mais rápido a um CAGR de 8,18% até 2031.

Quais usuários finais e canais estão moldando a demanda no mercado de aquecedores elétricos de água do CCG?

O segmento residencial detinha 59,73% em 2025, enquanto o comercial está crescendo a um CAGR de 6,27%, e os canais offline capturaram 65,84% com as plataformas online se expandindo a um CAGR de 9,43%.

Como as regulamentações de eficiência e a rotulagem do CCG impactam a seleção de produtos?

Os requisitos da SASO e da GSO impõem rótulos visíveis e conformidade com os padrões mínimos de desempenho energético, o que desloca os portfólios para modelos de armazenamento, sem tanque e de bomba de calor de maior eficiência e acelera a retirada de estoques abaixo dos padrões mínimos de desempenho energético.

Qual geografia do CCG lidera e onde o crescimento é mais forte?

A Arábia Saudita detinha 51,27% do mercado de aquecedores elétricos de água do CCG em 2025, enquanto os Emirados Árabes Unidos devem crescer mais rapidamente a um CAGR de 7,42% até 2031.

Quais características são mais demandadas para atualizações premium no mercado de aquecedores elétricos de água do CCG?

Sistemas de bomba de calor com COP 3+ e controles inteligentes por Wi-Fi, juntamente com tanques resistentes à corrosão e documentação pronta para manutenção, são os mais procurados para hotéis, clínicas e vilas.

Página atualizada pela última vez em: