Tamanho e Participação do Mercado de Aquecedores de Água com Bomba de Calor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecedores de Água com Bomba de Calor pela Mordor Intelligence

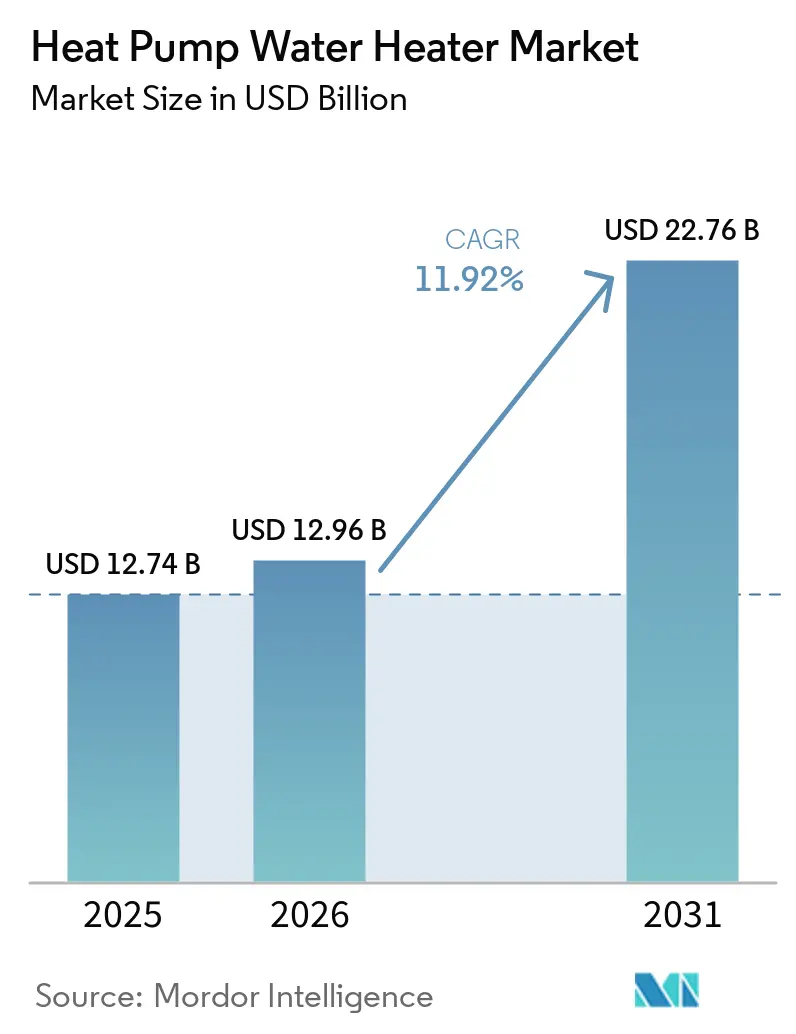

O tamanho do mercado de aquecedores de água com bomba de calor deve crescer de USD 12,74 bilhões em 2025 para USD 12,96 bilhões em 2026 e está previsto para atingir USD 22,76 bilhões até 2031 a um CAGR de 11,92% no período 2026-2031. A política é o principal alavancador de crescimento, à medida que os padrões nacionais de eficiência convergem com a redução gradual de refrigerantes e as regras locais de emissão zero, deslocando a decisão de substituição de melhorias de eficiência para mudanças tecnológicas em projetos residenciais e comerciais [1]Departamento de Energia dos Estados Unidos, "Normas de Conservação de Energia para Aquecedores de Água para Consumidores - Regra Final," Departamento de Energia dos Estados Unidos, energy.gov. A regra final de abril de 2024 do Departamento de Energia dos Estados Unidos, que entra em vigor em maio de 2029, eleva os limites de desempenho para aquecedores de água elétricos de armazenamento acima de 35 galões para uma faixa alcançável apenas com arquiteturas de bomba de calor. Esse gatilho acelera a adoção e reformula os portfólios de produtos bem antes da data de conformidade. O Regulamento 2024/573 da União Europeia estreita o caminho para refrigerantes de baixo Potencial de Aquecimento Global, enquanto as propostas da Califórnia para equipamentos de emissão zero até 2030 complementam essas mudanças, reforçando a implantação de Sistemas de Aquecimento de Água Energeticamente Eficientes e Soluções de Aquecimento de Água Sustentáveis como escolhas padrão, e não opções de nicho. Os incentivos financeiros amplificam esse impulso político, com o crédito federal da Seção 25C cobrindo 30% dos custos instalados até USD 2.000 e os Reembolsos de Eletrodomésticos para Residências da Lei de Redução da Inflação reduzindo os custos líquidos de propriedade, encurtando assim os períodos de retorno e avançando nos resultados de Redução de Emissões de Carbono em residências típicas. À medida que as concessionárias expandem os programas de flexibilidade de carga, os Aquecedores de Água com Bomba de Calor Inteligentes com conectividade CTA-2045 se alinham às necessidades da rede, deslocando o aquecimento elétrico de água para horários mais limpos e baratos, adicionando um impulso operacional ao mercado de aquecedores de água com bomba de calor.

Principais Conclusões do Relatório

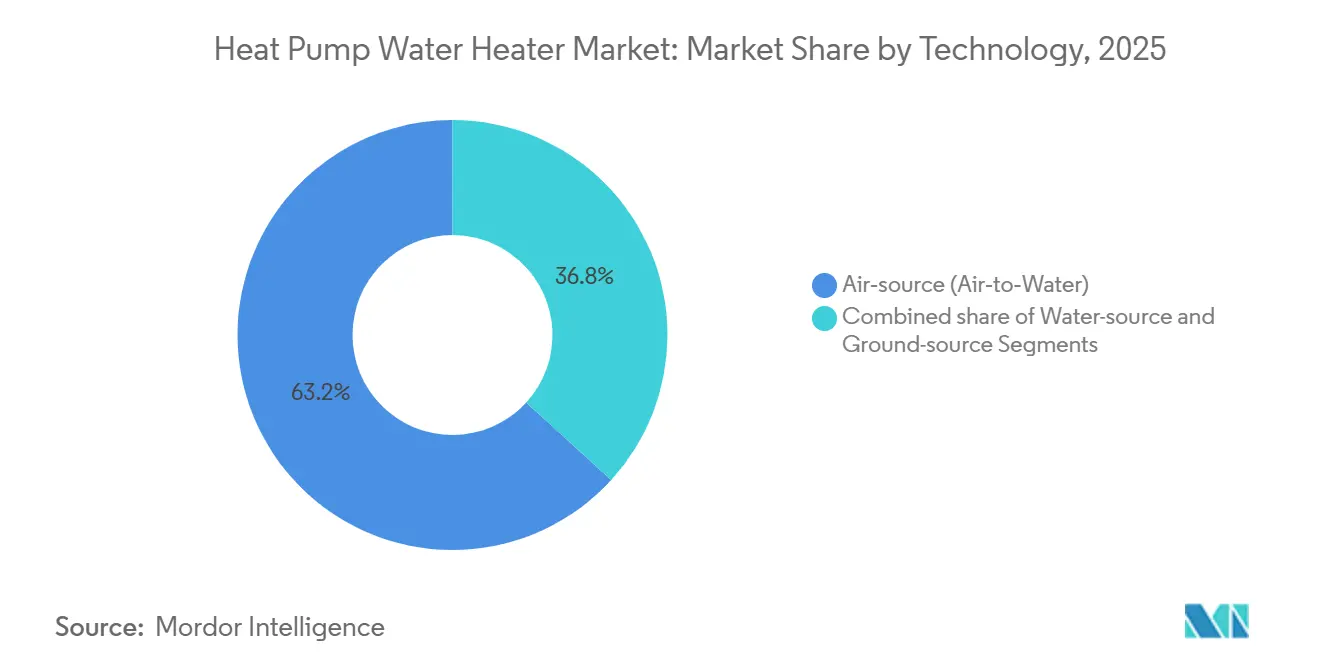

- Por tecnologia, os sistemas de fonte de ar lideraram com uma participação de receita de 63,22% em 2025 no mercado de aquecedores de água com bomba de calor, enquanto os sistemas de fonte de solo devem expandir a um CAGR de 12,43% até 2031.

- Por capacidade, as unidades acima de 500 L representaram 38,41% do mercado de aquecedores de água com bomba de calor em 2025, e a faixa de 200–500 L deve crescer a um CAGR de 12,22% até 2031.

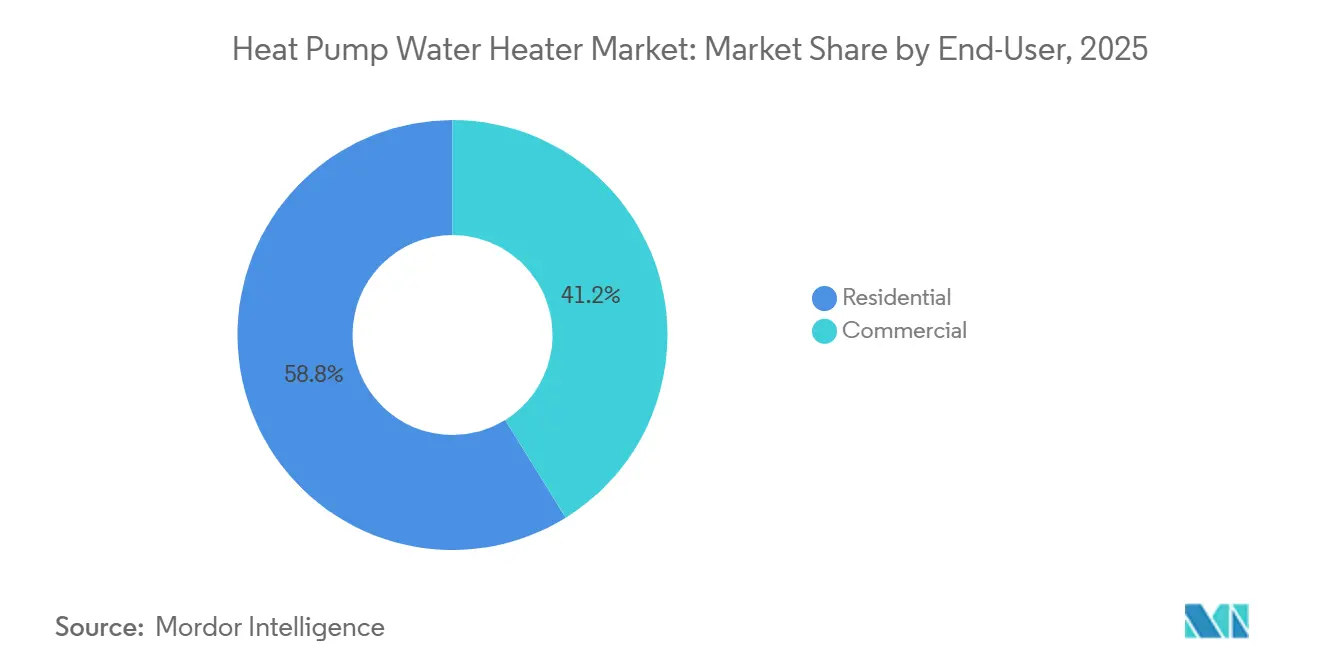

- Por usuário final, o segmento residencial deteve 58,84% de participação em 2025, enquanto o tamanho do mercado comercial de aquecedores de água com bomba de calor deve expandir a um CAGR de 12,14% até 2031.

- Por canal de distribuição, o B2C capturou 63,75% de participação em 2025 no mercado de aquecedores de água com bomba de calor, com as vendas B2B ou diretas esperadas para crescer a um CAGR de 12,06% até 2031.

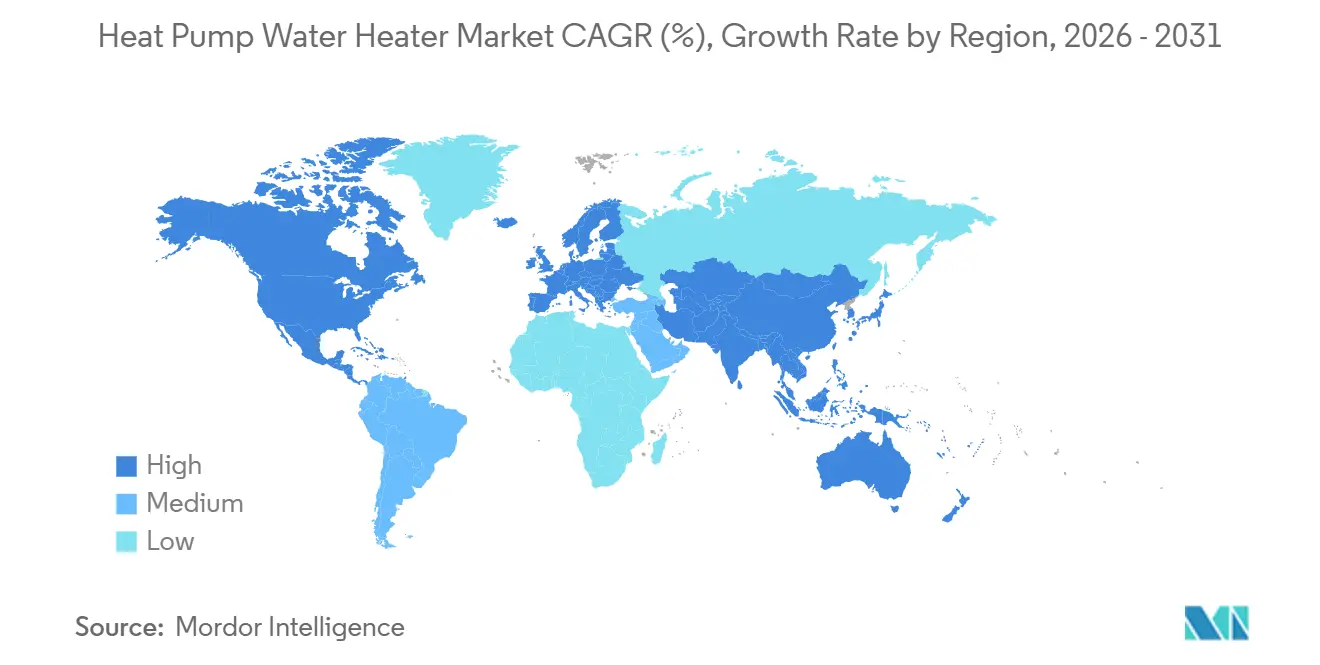

- Por geografia, a Ásia-Pacífico liderou o mercado de aquecedores de água com bomba de calor com 44,91% de participação em 2025, enquanto a América do Norte deve crescer a um CAGR de 12,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aquecedores de Água com Bomba de Calor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões finais de eficiência do Departamento de Energia dos Estados Unidos de 2024 para aquecedores de água (conformidade em 2029) catalisam a adoção de aquecedores de água com bomba de calor em aplicações residenciais e comerciais de água quente sanitária | +3.2% | América do Norte, com extensão ao Canadá e México, alinhando códigos | Médio prazo (2-4 anos) |

| Incentivos para consumidores e instaladores (por exemplo, crédito fiscal/reembolsos da Seção 25C dos Estados Unidos) reduzem o custo inicial efetivo e aceleram as substituições | +2.1% | América do Norte, estados selecionados da União Europeia (Alemanha, França, Polônia), Austrália | Curto prazo (≤ 2 anos) |

| Efeitos de escala da base instalada de ECO Cute na Ásia-Pacífico (Japão) normalizam a conscientização, a familiaridade com o canal e a infraestrutura de serviços | +1.4% | Núcleo da Ásia-Pacífico (Japão, Coreia do Sul), com adoção inicial em Taiwan e Singapura | Longo prazo (≥ 4 anos) |

| A melhoria das relações de preço eletricidade-gás e a descarbonização da rede apoiam as vantagens de custo operacional dos aquecedores de água com bomba de calor | +2.5% | Global, mais forte no Norte da Europa, Califórnia, Austrália | Longo prazo (≥ 4 anos) |

| Aquecedores de água com bomba de calor interativos com a rede (CTA-2045/OpenADR) permitem flexibilidade de demanda e monetização de usinas virtuais para concessionárias e agregadores | +1.7% | América do Norte (Costa Oeste), Oceania e projetos-piloto selecionados da União Europeia (Países Baixos, Reino Unido) | Médio prazo (2-4 anos) |

| Aquecedores de água com bomba de calor de alta temperatura (R744/R290) atendem aos códigos de saúde acima de 60°C, expandindo as reformas comerciais em hospitais, hotéis e edifícios multifamiliares | +2.3% | Europa (impulsionada pela conformidade com o Potencial de Aquecimento Global), Japão, corredores comerciais da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões finais de eficiência do Departamento de Energia dos Estados Unidos de 2024 para aquecedores de água (conformidade em 2029) catalisam a adoção de aquecedores de água com bomba de calor em aplicações residenciais e comerciais de água quente sanitária

A regra final de maio de 2024 do Departamento de Energia dos Estados Unidos adota padrões mais rígidos para aquecedores de água elétricos de armazenamento para consumidores acima de 35 galões, que efetivamente exigem tecnologia de bomba de calor para atingir níveis de fator de energia uniforme na faixa de 2,30 a 2,50, criando uma descontinuidade na economia de substituição e acelerando as transições de produtos pré-conformidade pelos principais fabricantes de equipamentos originais. A conformidade começa em maio de 2029 para os produtos cobertos, o que altera as decisões de compra vários anos antes, à medida que distribuidores e instaladores alinham estoques e treinamentos com a nova linha de base. A regra também muda o panorama comercial, pois mais compradores avaliam sistemas de alta temperatura de CO₂ e propano para atender aos códigos de saúde e segurança das instalações em escala sem combustão, expandindo o mercado de aquecedores de água com bomba de calor em plantas centrais e salas de água quente sanitária distribuídas. O Departamento de Energia projeta economias de energia acumuladas de 17,6 quads ao longo de trinta anos e benefícios para os consumidores de mais de USD 25 bilhões, o que consolida os benefícios de escala necessários para apoiar maior localização do fornecimento de componentes e redes mais amplas de treinamento de instaladores. Os redesenhos de plataformas maiores que acompanham esses padrões tendem a concentrar participação entre fabricantes com pipelines de pesquisa e desenvolvimento e capacidade de certificação mais robustos, reforçando a mudança estrutural de demanda em vez de ganhos incrementais de eficiência. Esses movimentos não apenas elevam os volumes de substituição residencial, mas também reformulam as listas de especificações comerciais, onde as bombas de calor se tornarão cada vez mais a opção padrão à medida que a conformidade com os códigos e o custeio do ciclo de vida convergem.

Incentivos para consumidores e instaladores (por exemplo, crédito fiscal/reembolsos da Seção 25C dos Estados Unidos) reduzem o custo inicial efetivo e aceleram as substituições

O Crédito de Melhoria de Eficiência Energética Residencial da Seção 25C cobre 30% dos custos qualificados do projeto, até USD 2.000, para instalações elegíveis de aquecedores de água com bomba de calor a cada ano até 2032, reduzindo o ônus inicial líquido e apoiando um período de retorno mais curto para sistemas residenciais típicos [2]Receita Federal dos Estados Unidos, "Instruções para Créditos de Energia Residencial," Receita Federal dos Estados Unidos, irs.gov. As residências também se beneficiam dos programas de reembolso de eletrodomésticos da Lei de Redução da Inflação, incluindo reembolsos direcionados para clientes qualificados por renda, comprimindo ainda mais o custo instalado líquido de Aquecedores de Água com Bomba de Calor Inteligentes em muitos mercados. Juntos, esses incentivos abordam as principais barreiras de compra que historicamente favoreciam as substituições de armazenamento a gás, avançando na Eletrificação de Sistemas de Climatização à medida que os consumidores avaliam custos operacionais mais baixos e maior conforto. O recurso de redefinição anual da Seção 25C permite atualizações em fases em portfólios multifamiliares e unifamiliares, ajudando os gestores de propriedades a se alinharem com os ciclos orçamentários sem perder a elegibilidade. Os recursos administrativos que exigem a identificação do produto do fabricante para elegibilidade ao crédito também estabilizam o canal de contratados, reforçando a seleção de modelos em conformidade, o que favorece marcas estabelecidas que mantêm documentação de certificação completa. Essa estrutura posiciona o mercado de aquecedores de água com bomba de calor para uma conversão constante do estoque de resistência elétrica ao longo do horizonte de previsão, à medida que a conscientização sobre os incentivos aumenta.

A melhoria das relações de preço eletricidade-gás e a descarbonização da rede apoiam as vantagens de custo operacional dos aquecedores de água com bomba de calor

A precificação por tempo de uso e o aumento das participações de energias renováveis deslocam o equilíbrio de custos em direção a cargas elétricas flexíveis que podem pré-aquecer e armazenar energia térmica quando a rede está mais limpa e barata, aumentando assim o valor ao longo da vida útil dos Aquecedores de Água com Bomba de Calor Inteligentes conectados à rede. Quando combinados com interfaces de resposta à demanda CTA-2045 ou comparáveis, esses sistemas pré-aquecem durante janelas fora do pico ou de alta participação de renováveis e limitam as substituições por elementos resistivos, reduzindo os custos operacionais médios mesmo em climas mais frios, onde o trabalho de compressão é maior. Regiões com alta penetração de energia hidrelétrica ou eólica, como os mercados nórdicos, reforçam essa vantagem ao fornecer eletricidade de baixo carbono em abundância, o que amplia o apelo dos Sistemas de Aquecimento de Água Energeticamente Eficientes ao longo das estações. À medida que as regras de mercado fornecem caminhos de participação, os projetos comerciais podem acumular receitas de serviços de rede com economias de energia. Ao mesmo tempo, os clientes residenciais se beneficiam de uma otimização automática que prioriza o pré-aquecimento e o armazenamento em detrimento dos consumos nos horários de pico. Essa dinâmica torna as Soluções de Aquecimento de Água Sustentáveis mais atraentes como parte de planos de eletrificação residencial ou predial que visam a Redução de Emissões de Carbono e a estabilidade das contas. O resultado é uma atração de longo prazo mais forte para o mercado de aquecedores de água com bomba de calor, à medida que a economia da troca de combustível se inclina para a eletricidade limpa.

Aquecedores de água com bomba de calor de alta temperatura (R744/R290) atendem aos códigos de saúde acima de 60°C, expandindo as reformas comerciais em hospitais, hotéis e edifícios multifamiliares

Os compradores comerciais em saúde, hotelaria e edifícios multifamiliares precisam de temperaturas de fornecimento de 60°C ou mais para o controle de Legionella e saneamento, o que agora é alcançável com bombas de calor R744 e R290 que fornecem temperaturas de saída de 90°C a 130°C com coeficientes de desempenho significativos. As regras locais que eliminam gradualmente as unidades de tanque a gás em instalações futuras fortalecem o apelo dessas opções totalmente elétricas para plantas centrais e reformas de ponto de conexão em edifícios sujeitos a códigos de qualidade do ar mais rígidos, o que apoia o panorama comercial do mercado de aquecedores de água com bomba de calor. Os fornecedores estão lançando conjuntos modulares que escalam blocos de múltiplas centenas de quilowatts, permitindo estratégias de implantação em fases em grandes propriedades e ajudando os gestores de instalações a alinhar os ciclos de capital com as trocas de equipamentos. Os Aquecedores de Água com Bomba de Calor Comerciais que atendem a pontos de ajuste elevados reduzem a necessidade de backup a combustível fóssil e facilitam a conformidade com a qualidade da água em ambientes sensíveis, o que era uma barreira crítica para sistemas exclusivamente elétricos até que as plataformas R744 e R290 amadurecessem. Os novos designs monobloco que atendem aos limites de Potencial de Aquecimento Global também reduzem o manuseio de refrigerante no local e simplificam os procedimentos de licenciamento em muitas jurisdições europeias à medida que os códigos de construção evoluem. Esses avanços ampliam a base endereçável muito além das substituições residenciais, elevando o mercado de aquecedores de água com bomba de calor em segmentos anteriormente restritos às tecnologias de combustão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e escassez de capacidade de instaladores retardam as implantações e prolongam os cronogramas dos projetos | -2.8% | Global, agudo na América do Norte e no Japão (base de técnicos envelhecida) | Curto prazo (≤ 2 anos) |

| A transição de refrigerantes (redução gradual de gases fluorados) adiciona complexidade de redesenho, certificação e manuseio para fabricantes de equipamentos originais e instaladores | -1.6% | Europa (conformidade com o Regulamento 2024/573), mercados selecionados da Ásia | Médio prazo (2-4 anos) |

| Os riscos de projeto para desinfecção por Legionella/térmica e proteção contra escaldamento em reformas aumentam o investimento de capital e a complexidade dos controles | -1.1% | Comercial global, rigoroso na área de saúde da União Europeia e em instituições da América do Norte | Longo prazo (≥ 4 anos) |

| As lacunas de interoperabilidade para sinais de rede (variantes CTA-2045/programas de concessionárias) limitam a agregação escalável de resposta à demanda atualmente | -0.9% | Costa Oeste da América do Norte, projetos-piloto selecionados da União Europeia, Oceania | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial e escassez de capacidade de instaladores retardam as implantações e prolongam os cronogramas dos projetos

Os custos instalados continuam sendo um ponto de atrito importante para muitas residências e pequenas empresas, especialmente quando os projetos exigem um circuito de 240V, uma bomba de condensado e folgas de fluxo de ar adequadas que não se aplicam a substituições equivalentes a gás. Os cenários de substituição de emergência frequentemente favorecem o estoque de gás disponível quando os instaladores não conseguem agendar uma visita a tempo, uma realidade operacional que retarda as conversões de unidades mesmo em áreas com fortes incentivos. As regiões com grupos de técnicos envelhecidos enfrentam restrições adicionais, pois as aposentadorias e os requisitos de certificação comprimem a mão de obra disponível mesmo quando as pressões políticas aumentam a demanda por instalações. Os fabricantes de equipamentos originais responderam com designs que reduzem o tempo de instalação, incluindo conexões de água superiores e gabinetes prontos para dutos, que reduzem as modificações em campo e simplificam as reformas por meio de práticas familiares de contratados. A adoção mais ampla de programas de treinamento de instaladores e listas de verificação de comissionamento padronizadas será essencial para converter o interesse em projetos concluídos em escala, particularmente em zonas de clima frio, onde o dimensionamento e a localização requerem diligência adicional [3]Daikin Europe, "Portfólio Monobloco R290 e Orientação Técnica," Daikin Europe, daikin.eu. No curto prazo, essas fricções de mão de obra e custo atenuam parte do potencial de crescimento, mesmo quando os sinais de política e incentivo fortalecem o caso de longo prazo para o mercado de aquecedores de água com bomba de calor.

A transição de refrigerantes (redução gradual de gases fluorados) adiciona complexidade de redesenho, certificação e manuseio para fabricantes de equipamentos originais e instaladores

O Regulamento 2024/573 acelera a redução gradual de refrigerantes de maior Potencial de Aquecimento Global em todas as classes de bombas de calor. Ele introduz janelas de conformidade que exigem redesenhos de modelos e estratégias de estoque paralelas, adicionando custos e complexidade operacional para fabricantes de equipamentos originais e instaladores. Os integradores europeus introduziram novos monoblocos R290 e sistemas divididos para navegar pelos limites e ainda fornecer temperaturas elevadas de água em condições de reforma, representando uma atualização significativa do pipeline da base instalada. Os requisitos de certificação e teste para novos refrigerantes e controles adicionam tempo e despesas aos lançamentos de produtos. Ao mesmo tempo, os instaladores adotam novos protocolos para refrigerantes inflamáveis para manter a segurança do local em espaços ocupados. O regulamento harmoniza a direção de longo prazo do mercado em direção a refrigerantes de baixo Potencial de Aquecimento Global, mas também cria complexidade de transição que estende os recursos de treinamento e aumenta o risco do projeto para os adotantes pela primeira vez. Com a política agora em vigor, os pioneiros em portfólios R290 e R744 ganham uma vantagem de tempo à medida que os prazos de conformidade se estreitam e os estoques de hidrofluorcarbonetos legados se esgotam. Isso gera atrito no curto prazo, mas esclarece o caminho para o investimento dos fabricantes de equipamentos originais e a certificação de instaladores que apoiarão o mercado de aquecedores de água com bomba de calor ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Fonte de Solo Ganha Participação por meio da Opcionalidade de Integração com a Rede, Apesar dos Prêmios de Instalação

Os sistemas de fonte de ar detinham 63,22% de participação em 2025, enquanto a fonte de solo registrou a trajetória mais rápida a um CAGR de 12,43% até 2031, à medida que os compradores avaliam o desempenho do ciclo de vida e os benefícios de integração com a rede que apoiam a flexibilidade de carga. As plataformas de Aquecedores de Água com Bomba de Calor de Fonte de Ar se beneficiam da familiaridade e de janelas de instalação mais curtas para substituições de emergência, o que ajuda a preservar sua liderança de volume no mercado de aquecedores de água com bomba de calor. Os sistemas de fonte de solo sustentam alta eficiência sazonal ao evitar penalidades de degelo profundo e estabilizar os coeficientes de desempenho próximos ou acima de 4,0, o que se adequa a zonas mais frias que também valorizam custos operacionais previsíveis. À medida que os operadores de rede promovem cargas flexíveis, os circuitos geotérmicos podem operar como baterias térmicas de longa duração que aprimoram a resposta à demanda e arbitram tarifas por tempo de uso, servindo assim como uma alavanca estratégica em grandes edifícios e campi [4]Conselho Americano para uma Economia Energeticamente Eficiente, "Cargas Flexíveis e Controles de Aquecimento de Água," Conselho Americano para uma Economia Energeticamente Eficiente, aceee.org. Esse perfil de desempenho atrai instituições que otimizam economias de energia, manutenção e receita de serviços de rede. Essa combinação fortalece o mercado de aquecedores de água com bomba de calor em projetos que enfatizam o custo total de propriedade.

A liderança da fonte de ar permanece sólida, pois distribuidores e contratados gerenciam prazos de entrega de dois dias em muitos mercados, e as novas ofertas monobloco simplificam o licenciamento em mercados com regras rígidas de manuseio de refrigerantes, o que mantém as vantagens de custo inicial e agendamento a seu favor. A adoção da fonte de solo está concentrada em novas construções e reformas planejadas, porque os custos de perfuração e a logística do local estendem os cronogramas, mesmo quando os benefícios de desempenho são convincentes. As configurações de fonte de água permanecem de nicho, atendendo a aplicações costeiras, de energia de distrito ou de recuperação de calor de processo, onde temperaturas de fonte estáveis e integração de sistemas já estão em vigor. Em ambos os caminhos principais, os Aquecedores de Água com Bomba de Calor Inteligentes que se integram com sistemas de automação predial e plataformas de resposta à demanda melhoram a economia operacional e a capacidade de manutenção, o que apoia o setor mais amplo de aquecedores de água com bomba de calor à medida que as empresas projetam para conectividade por padrão. A perspectiva preserva a liderança de volume da fonte de ar, mas favorece o aumento da participação da fonte de solo, o que se alinha com as condições de política e rede que retrocarregam valor nas métricas do ciclo de vida, e não apenas no preço inicial.

Por Capacidade (Volume do Tanque): As Unidades de Médio Porte de 200–500 L Lideram o Crescimento à Medida que as Reformas Comerciais Escalam Além dos Ciclos de Substituição Residencial

Os tanques acima de 500 L capturaram 38,41% da demanda de 2025, enquanto a faixa de 200–500 L deve crescer a 12,22% até 2031, à medida que os especificadores priorizam o armazenamento térmico modular e as implantações em fases em locais multifamiliares e comerciais leves. Os sistemas de médio porte permitem o pré-aquecimento durante períodos de baixo custo e uma recuperação mais suave durante os picos, o que limita as substituições por elementos resistivos e melhora a economia da operação interativa com a rede. Os projetos comerciais valorizam a redundância e a continuidade do serviço, portanto, conjuntos de unidades de 200–500 L podem substituir um único tanque grande enquanto reduzem o risco de inatividade, o que é atraente em hotelaria e saúde. Acima de 500 L mantém um papel forte em plantas centrais, onde as redes hidráulicas e os controles do sistema já estão projetados para grandes volumes de buffer e circulação sustentada, o que é bem adequado para hotéis e instalações em escala de campus. O escalonamento entre essas faixas apoia o mercado de aquecedores de água com bomba de calor, pois os requisitos de código e os controles de Legionella empurram os projetos para temperaturas de armazenamento mais altas e melhores estratégias de mistura.

As configurações abaixo de 200 L mantêm sua participação em espaços de vida compactos e ciclos de uso pontual, atendendo às necessidades de pequenas residências e cozinhas de espaços de trabalho sem reconfigurar as salas mecânicas. A faixa de 300–500 L se alinha bem com os casos de uso de resposta à demanda porque a energia térmica armazenada adicional suporta estratégias avançadas de Carregamento Antecipado que evitam o estresse do compressor no período de pico, aumentando assim o valor do controle conectado nos programas de resposta à demanda. As aplicações de serviço de alimentação e saúde que armazenam a 60°C e fornecem a 49–50°C por meio de válvulas de mistura termostáticas adicionam capital modesto para garantir a proteção contra escaldamento, o que é uma etapa de projeto gerenciável em comparação com as substituições a gás sujeitas a regras locais de zero óxido de nitrogênio. O equilíbrio entre redundância, armazenamento e controles orienta a seleção de capacidade, o que mantém a faixa de 200–500 L em um caminho de crescimento mais rápido, mesmo que tanques muito grandes permaneçam essenciais em sistemas centralizados. Esse padrão sustenta uma mudança mais ampla em direção à modularidade no mercado de aquecedores de água com bomba de calor, à medida que os clientes avaliam a resiliência juntamente com a eficiência.

Por Usuário Final: O Crescimento Comercial Supera o Residencial à Medida que os Compradores Institucionais Priorizam a Economia do Ciclo de Vida e a Receita de Serviços de Rede

O segmento residencial representou 58,84% em 2025, enquanto o comercial deve crescer a 12,14% até 2031, à medida que os proprietários de instalações consideram as economias do ciclo de vida, o tempo de atividade e a participação na resposta à demanda, além das necessidades de conformidade para temperaturas de fornecimento de água quente. Os Aquecedores de Água com Bomba de Calor Residenciais continuam a se beneficiar de incentivos federais e reembolsos locais que encurtam os períodos de retorno, enquanto recursos conectados como detecção de vazamentos e controle por smartphone aumentam a confiança dos proprietários e reduzem os retornos de contratados. As grandes instalações recorrem a sistemas de alta temperatura R744 e R290 que atingem 60°C a 90°C ou mais, substituindo caldeiras a gás e se alinhando com as regras de qualidade do ar e segurança que limitam a combustão no local. Em ambientes comerciais, os edifícios multifamiliares e a hotelaria se destacam por suas altas cargas de água quente sanitária e padrões de ocupação previsíveis, que se alinham bem com o deslocamento de carga e o armazenamento térmico. Esses casos de uso elevam o mercado de aquecedores de água com bomba de calor em segmentos que antes dependiam de backup a combustível fóssil para atender às temperaturas de pico e aos tempos de recuperação.

No lado residencial, a conscientização sobre incentivos e a prontidão dos contratados atuam como indicadores antecedentes para as taxas de conversão, portanto, os programas que simplificam a burocracia e pré-qualificam os equipamentos aceleram a adoção. Os adotantes comerciais dão maior peso a contratos de serviço, integração de controles e treinamento de instaladores do que os compradores de varejo, o que favorece os canais B2B que agrupam o comissionamento e a inscrição em programas de concessionárias. Hospitais e hotéis agora têm opções totalmente elétricas viáveis onde as regras de código anteriormente impediam que bombas de calor de temperatura mais baixa operassem sem reforço, expandindo o pipeline para modelos de Custo de Instalação de Bomba de Calor Comercial que incluem receitas de serviços de rede. Essa mudança eleva o valor estratégico dos Aquecedores de Água com Bomba de Calor Inteligentes e apoia a mudança de composição de longo prazo dentro do mercado de aquecedores de água com bomba de calor, à medida que as prioridades de ESG e conformidade se intensificam. O efeito líquido é um perfil equilibrado onde o volume residencial lidera enquanto o comercial supera com base em desempenho, conformidade e conectividade.

Por Canal de Distribuição: As Vendas Diretas B2B Ganham Participação por meio do Agrupamento de Instalação Completa e Integração com Programas de Concessionárias

O B2C, ou varejo, representou 63,75% em 2025, enquanto o B2B, ou canais diretos, deve crescer a 12,06% até 2031, à medida que os compradores comerciais e institucionais favorecem estruturas integradas de equipamentos, instalação e serviço plurianual que reduzem o risco do projeto. O varejo permanece central para as substituições de proprietários, com modelos exclusivos e recursos conectados que orientam a seleção de marcas, enquanto os diagnósticos no aplicativo reduzem os custos pós-venda e apoiam o gerenciamento de garantias. As organizações de vendas diretas combinam o treinamento de instaladores com o comissionamento e a inscrição em resposta à demanda, permitindo que os compradores comerciais capturem fluxos de valor além das economias de energia e mantenham os sistemas atualizados com os códigos e regras de programas atuais. Essa abordagem apoia o rastreamento de ESG, os protocolos de segurança para o manuseio de refrigerantes e a otimização contínua que muitos processos de varejo não conseguem agrupar de forma eficiente. Como resultado, o mercado de aquecedores de água com bomba de calor está vendo a expansão B2B, onde os modelos de serviço do ciclo de vida e a integração de programas justificam os recursos e controles premium.

O varejo continua a escalar as ofertas conectadas por meio de ecossistemas de aplicativos que fornecem notificações, ajustes remotos e insights de uso de energia, alinhando-se com as expectativas dos consumidores por produtos de casa inteligente. Os canais diretos oferecem vantagens para grandes reformas que envolvem trabalho elétrico, sequenciamento de licenças e coordenação de segurança para refrigerantes inflamáveis, quando aplicável, o que requer equipes treinadas e procedimentos operacionais padrão documentados. A divisão de canais reflete diferenças nas prioridades dos compradores e na complexidade do projeto, o que sustenta a liderança do varejo em volume e a liderança B2B em crescimento e captura de margem. À medida que as concessionárias expandem os requisitos do programa e os padrões de verificação, os canais diretos estão posicionados para escalar mais rapidamente devido à infraestrutura de treinamento estabelecida e às equipes de serviço. Essa estrutura apoia a expansão contínua do mercado de aquecedores de água com bomba de calor em ambos os caminhos, do consumidor e profissional, enquanto favorece pacotes completos para locais complexos.

Análise Geográfica

A América do Norte deve crescer a um CAGR de 12,62% até 2031, apoiada por padrões federais que exigem desempenho de bomba de calor para unidades de armazenamento elétrico acima de 35 galões e por incentivos em camadas que reduzem os custos de propriedade para residências e propriedades de aluguel. A regra final de 2024 do Departamento de Energia com data de conformidade em maio de 2029 impulsiona os roteiros de produtos e o treinamento de contratados antes do prazo, o que estabelece uma âncora política forte para o mercado de aquecedores de água com bomba de calor na região. O crédito de 30% da Seção 25C de até USD 2.000 por ano complementa os programas de reembolso da Lei de Redução da Inflação para residências elegíveis, o que comprime os períodos de retorno e apoia as conversões de resistência elétrica e substituições a gás. As regras locais que restringem as unidades de tanque a gás em instalações futuras aumentam a probabilidade de que os designs totalmente elétricos se tornem o padrão em muitos códigos urbanos, afetando tanto as plantas centrais quanto os sistemas de água quente sanitária distribuídos.

A Ásia-Pacífico liderou com 44,91% da demanda global em 2025, refletindo uma base instalada de longa data e experiência de canal no Japão que normalizou as expectativas dos consumidores e a disponibilidade de serviços para sistemas baseados em CO₂. A evolução do produto na região inclui modelos de CO₂ de aquecimento diurno que integram previsões de radiação solar para deslocar os ciclos de aquecimento para horários mais baratos e limpos, demonstrando controles avançados alinhados com a descarbonização mais ampla da rede. Os roteiros dos fornecedores também abordam pegadas compactas e restrições de instalação em habitações urbanas densas para expandir a penetração além das residências unifamiliares, o que ajuda a fechar a lacuna em ambientes multifamiliares. Essas adaptações mantêm o mercado de aquecedores de água com bomba de calor em uma base sólida na Ásia-Pacífico, à medida que os programas de concessionárias e os designs tarifários promovem cargas flexíveis nos planos de eletrificação.

A Europa navega pela redução gradual de gases fluorados e alinha o financiamento público com o desenvolvimento da capacidade de instaladores. O Regulamento 2024/573 avança os refrigerantes de baixo Potencial de Aquecimento Global e comprime os prazos de conformidade, impulsionando uma atualização acelerada dos portfólios de produtos e módulos de treinamento de instaladores para o manuseio de refrigerantes inflamáveis. Os fabricantes europeus aumentaram a produção de monoblocos R290 e conjuntos comerciais que podem atender aos requisitos de água quente de 60°C a 75°C sem sistemas de backup em muitos cenários de reforma, expandindo o caminho totalmente elétrico para a água quente sanitária central. Os investimentos em fábricas e a produção regional de componentes, como compressores inversores, posicionam a base de fornecimento para atender à demanda enquanto cumpre o novo quadro regulatório, ajudando a estabilizar os prazos de entrega e os preços. As regras locais de qualidade do ar e segurança continuam a estabelecer diferenças entre os mercados. Ainda assim, a direção de viagem apoia um conjunto de oportunidades maior para o mercado de aquecedores de água com bomba de calor em substituições e novas construções.

Cenário Competitivo

A concorrência global apresenta incumbentes de sistemas de climatização com canais de contratados profundos, especialistas asiáticos com expertise em CO₂ para aplicações de alta temperatura e integradores europeus alinhando portfólios com a redução gradual de gases fluorados. Essa combinação estabiliza o caminho de expansão de longo prazo do mercado de aquecedores de água com bomba de calor. Nos Estados Unidos, as marcas com designs de encanamento conectado superior e gabinetes prontos para dutos reduzem o tempo de reforma e simplificam os trabalhos para encanadores e contratados de sistemas de climatização, o que sustenta a fidelidade nesses canais. Os fabricantes de equipamentos originais asiáticos estão aproveitando a integração vertical em compressores e controles para expandir suas ofertas para aplicações de clima frio e alto ponto de ajuste, ampliando as opções para reformas comerciais e multifamiliares. Os líderes europeus constroem sobre portfólios de refrigerantes de baixo Potencial de Aquecimento Global com monoblocos R290 e conjuntos de múltiplos módulos que escalam para cargas de distrito e campus, uma estratégia alinhada com os códigos e condições de rede em evolução. Essa distribuição de competências posiciona o mercado para cobrir uma gama completa de ciclos de trabalho de água quente em climas e tipos de edifícios.

A diferenciação está mudando da eficiência principal para a capacidade de integração e ecossistemas de serviços que apoiam o comissionamento, a inscrição em resposta à demanda e a manutenção preditiva, o que sustenta o valor além da venda inicial. Os fornecedores que operam centros de treinamento para conectividade CTA-2045 e manuseio de refrigerantes constroem fidelidade e reduzem os retornos, incentivando os especificadores a padronizar em plataformas com forte suporte de campo. Os agregadores de serviços de rede ilustram que a monetização de cargas flexíveis favorece modelos integrados ou parcerias próximas entre fabricantes de equipamentos originais e agregadores, o que coloca um prêmio em APIs abertas e compartilhamento seguro de dados. No lado do consumidor, os aplicativos conectados para diagnósticos e alertas de vazamento reforçam a reputação da marca e permitem a manutenção baseada em assinatura, prolongando assim os relacionamentos e protegendo as bases instaladas. A combinação de profundidade de serviço e maturidade de software ajuda a definir onde o mercado de aquecedores de água com bomba de calor captura margens mais altas e valor ao longo da vida útil do cliente.

Os roteiros de produtos em todas as regiões refletem tanto os requisitos regulatórios quanto a demanda dos clientes por pontos de ajuste mais altos, modularidade e instalações simplificadas, com exemplos incluindo lançamentos de monoblocos R290, conjuntos modulares para grandes instalações e ofertas residenciais conectadas para varejo. Foram formadas joint ventures para localizar componentes-chave para plataformas de baixo Potencial de Aquecimento Global, apoiando a conformidade enquanto mitiga os riscos de logística e tarifas. As linhas residenciais que enfatizam o controle por smartphone e a detecção de vazamentos ampliaram o apelo no varejo. Ao mesmo tempo, as famílias de produtos centradas em CO₂ visam cozinhas comerciais, instalações de saúde e hotéis que mantêm padrões rigorosos de saneamento e controle de Legionella. Esse ritmo de inovação sustenta a intensidade competitiva enquanto aguça o caminho para o mercado de aquecedores de água com bomba de calor crescer em domínios residenciais e comerciais.

Líderes do Setor de Aquecedores de Água com Bomba de Calor

Rheem Manufacturing

A. O. Smith

Ariston Group

Panasonic

Midea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Panasonic Holdings lançou a série de bombas de calor Aqua-G EVO R290 na ISH Frankfurt. A linha fornece água a 75°C a -2°C de temperatura ambiente em módulos de 60kW, 80kW e 110kW que podem ser cascateados. É projetada para cumprir os regulamentos europeus de gases fluorados, removendo refrigerantes com Potencial de Aquecimento Global acima de 750 de sistemas divididos acima de 12kW até janeiro de 2029. A produção será ampliada na instalação tcheca de EUR 320 milhões, com meta de 1,4 milhão de unidades por ano até 2030. O sistema reporta um coeficiente de desempenho de 4,94 para propano com Potencial de Aquecimento Global de 3, refletindo a mudança do mercado do estoque de hidrofluorcarbonetos para alternativas naturais sob o Regulamento (UE) 2024/573 e alinhando-se com Soluções de Aquecimento de Água Sustentáveis e metas mais amplas de Redução de Emissões de Carbono.

- Março de 2026: A Haier Smart Home introduziu a plataforma de ar-condicionado central Yujia X6 com compressão de duplo cilindro otimizada por inteligência artificial e uma faixa de operação de -37°C a 67°C. O lançamento marca a entrada da Haier em bombas de calor para reformas em climas frios no norte da China e mercados de exportação. Posiciona a empresa contra fabricantes de equipamentos originais estabelecidos como Daikin e Mitsubishi Electric em segmentos de alta temperatura que os especialistas em R744 antes dominavam, sinalizando uma integração upstream mais profunda na tecnologia de compressores pelos fabricantes chineses.

- Janeiro de 2026: A JEXSYS apresentou uma bomba de calor de CO₂ de alta temperatura na HVAC&R Japan 2026, classificada para saída de 130°C. A unidade fornece 500kW de capacidade de aquecimento com um coeficiente de desempenho de 4,8 e fornece 4,2 toneladas métricas por hora de água quente pressurizada para aplicações sanitárias de 120–130°C no processamento de alimentos e bebidas. A plataforma R744 visa a substituição de caldeiras a combustível fóssil e se qualifica para programas de subsídio japoneses quando configurada para aquecimento e resfriamento duplos, apoiando os mandatos de recuperação de energia na manufatura e avançando nos Sistemas de Aquecimento de Água Energeticamente Eficientes que contribuem para a Redução de Emissões de Carbono.

- Novembro de 2025: A Panasonic lançou o aquecedor de água com bomba de calor de CO₂ Ohisama Eco Cute slim com 44 cm de profundidade como um modelo compacto de aquecimento diurno. Ele atinge eficiência anual JIS de 3,0 e se qualifica para subsídios de até 170.000 ienes no âmbito do Projeto de Economia de Energia de Água Quente 2025 do Japão. O design aborda as restrições de reforma em edifícios multifamiliares, como limites de peso de elevadores e espaço limitado em salas mecânicas, com uma penetração de Eco-Cute de 3,3%, em comparação com 24,1% em residências unifamiliares. O produto apoia a meta de neutralidade de carbono do Japão até 2050 em uma base-alvo de 36,5 milhões de unidades e exemplifica os Aquecedores de Água com Bomba de Calor Inteligentes dentro das Soluções de Aquecimento de Água Sustentáveis.

Escopo do Relatório Global do Mercado de Aquecedores de Água com Bomba de Calor

Os aquecedores de água com bomba de calor, ao contrário dos modelos convencionais de resistência elétrica, utilizam eletricidade para transferir calor em vez de gerá-lo diretamente. Esse método permite que eles alcancem taxas de eficiência energética duas a três vezes maiores do que seus equivalentes convencionais. Essencialmente, as bombas de calor operam de forma semelhante a uma geladeira, mas ao contrário.

O Mercado de Aquecedores de Água com Bomba de Calor é Segmentado por Tecnologia (Fonte de Ar, Fonte de Água, Fonte de Solo), Capacidade (Até 200 L, 200–500 L, Acima de 500 L), Usuário Final (Residencial, Comercial), Canal de Distribuição (Varejo B2C e Vendas Diretas B2B) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fonte de ar (Ar para Água) |

| Fonte de água (Água para Água) |

| Fonte de solo (Geotérmica) |

| Até 200 L |

| 200–500 L |

| Acima de 500 L |

| Residencial |

| Comercial |

| Canais B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos da Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Vendas B2B/Diretas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Fonte de ar (Ar para Água) | |

| Fonte de água (Água para Água) | ||

| Fonte de solo (Geotérmica) | ||

| Por Capacidade (Volume do Tanque) | Até 200 L | |

| 200–500 L | ||

| Acima de 500 L | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Canais B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda Exclusivos da Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Vendas B2B/Diretas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de aquecedores de água com bomba de calor até 2031?

O tamanho do mercado de aquecedores de água com bomba de calor foi de USD 12,74 bilhões em 2025 e deve atingir USD 22,76 bilhões até 2031 a um CAGR de 11,92%.

Quais segmentos de tecnologia lideram e quais crescem mais rapidamente no mercado de aquecedores de água com bomba de calor?

A fonte de ar lidera com 63,22% de participação em 2025, enquanto a fonte de solo deve ser o segmento de crescimento mais rápido a um CAGR de 12,43% até 2031.

Como os incentivos afetam a adoção de aquecedores de água com bomba de calor residenciais?

O crédito da Seção 25C cobre 30% dos custos do projeto, até USD 2.000 por ano, e os programas de reembolso da Lei de Redução da Inflação reduzem os desembolsos líquidos, encurtando os períodos de retorno e apoiando as conversões.

Quais regiões mostram o papel mais forte no mercado de aquecedores de água com bomba de calor?

A Ásia-Pacífico liderou com uma participação de 44,91% em 2025, e a América do Norte deve crescer mais rapidamente, a um CAGR de 12,62%, até 2031.

Quais códigos e regulamentos estão moldando a adoção de aquecedores de água com bomba de calor comerciais de alta temperatura?

Os padrões do Departamento de Energia dos Estados Unidos para 2029, o Regulamento de Gases Fluorados 2024/573 da União Europeia e as restrições locais de gás, incluindo em São Francisco, estão impulsionando as opções totalmente elétricas que atingem 60°C a 90°C ou mais.

Como os canais de distribuição estão evoluindo para os aquecedores de água com bomba de calor?

O B2C permanece o canal maior com 63,75% em 2025, enquanto o B2B e as vendas diretas estão crescendo mais rapidamente a um CAGR de 12,06%, pois os compradores valorizam a instalação completa, o comissionamento e os pacotes de serviço.

Página atualizada pela última vez em: