Dimensão e Quota do Mercado Europeu de Aquecedores de Água Residenciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

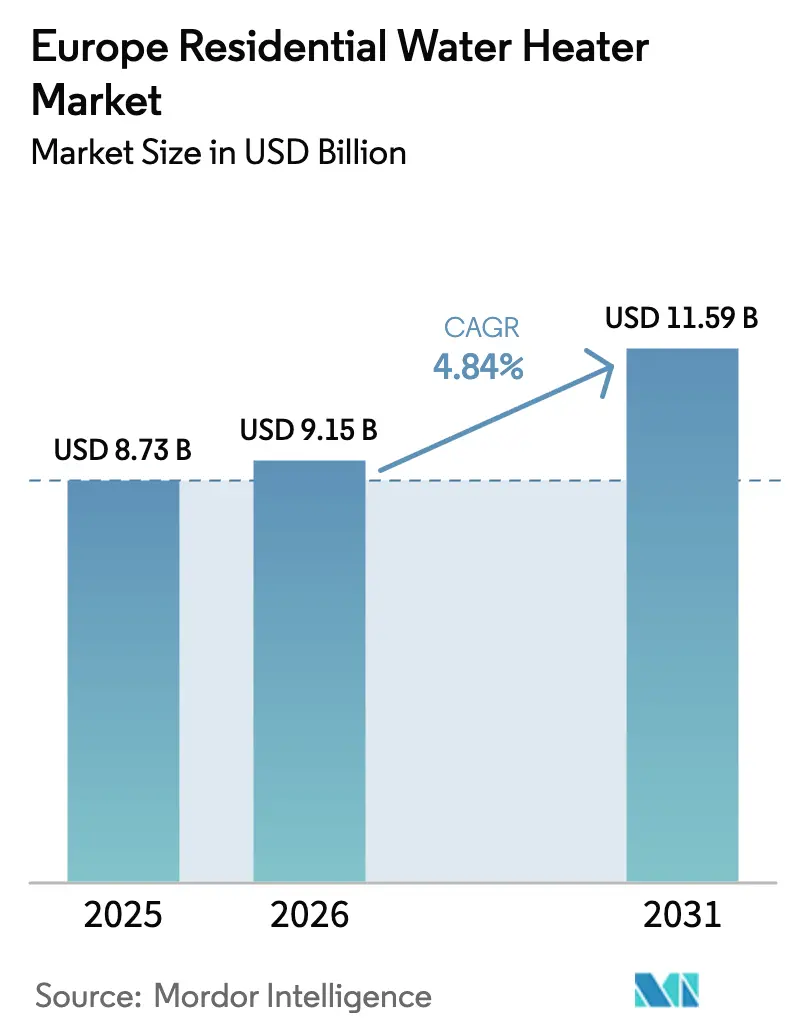

| Tamanho do mercado no ano base (2025) | 8.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Aquecedores de Água Residenciais por Mordor Intelligence

A dimensão do Mercado Europeu de Aquecedores de Água Residenciais foi avaliada em USD 8,73 mil milhões em 2025 e estima-se que cresça de USD 9,15 mil milhões em 2026 para atingir USD 11,59 mil milhões até 2031, a uma CAGR de 4,84% durante o período de previsão (2026-2031).

O crescimento reflete mandatos rigorosos de descarbonização, crescente eletrificação e programas de incentivo que substituem rapidamente os aparelhos a combustíveis fósseis. A procura intensifica-se à medida que os consumidores migram para unidades conectadas que se integram com sistemas de gestão de energia de edifícios, permitindo a participação em programas de resposta à procura e reduzindo as despesas operacionais ao longo da vida útil. A atividade competitiva centra-se no lançamento de bombas de calor com refrigerantes naturais, funcionalidades de otimização baseadas em software e localização da cadeia de abastecimento que mitiga escassez de componentes. Os calendários regulatórios diferem por país, contudo os fabricantes com plataformas de produtos pan-regionais que cumprem os padrões EU Ecodesign 2024/1781 estão posicionados para capturar ganhos desproporcionais.

Principais Conclusões do Relatório

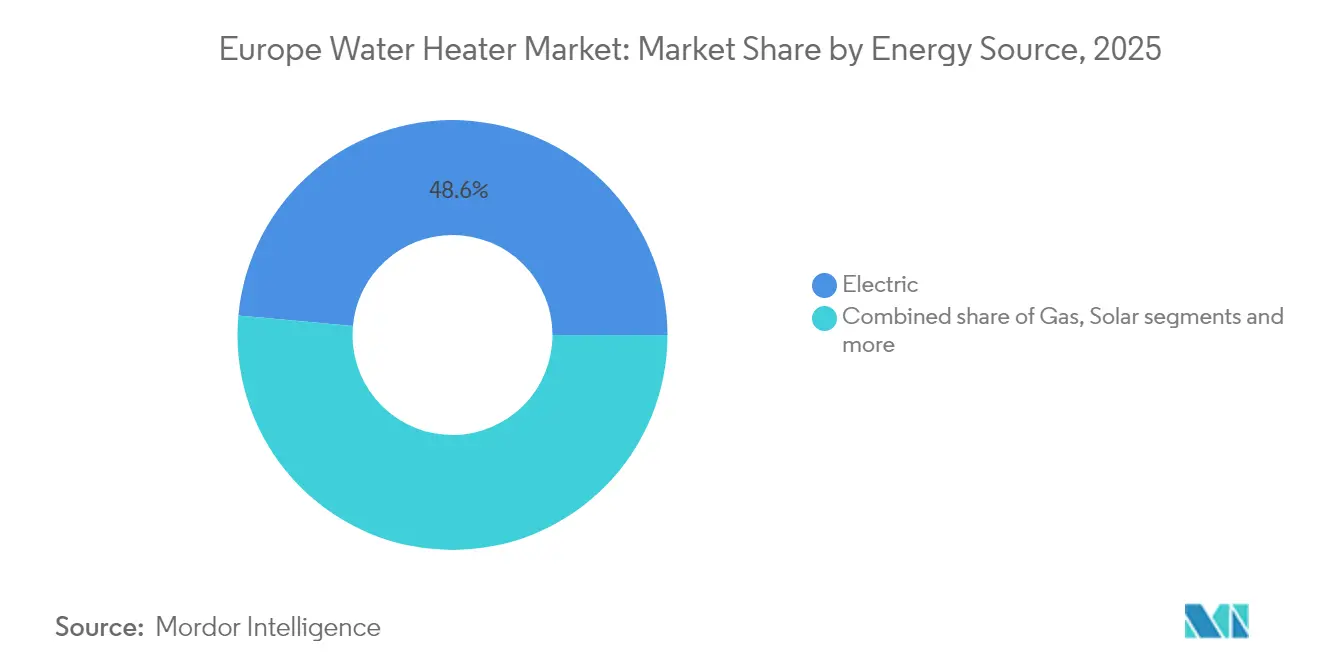

- Por fonte de energia, os aquecedores elétricos capturaram 48,55% da quota do mercado europeu de aquecedores de água residenciais em 2025, enquanto as unidades solares preveem crescer a uma CAGR de 5,52% entre 2026-2031.

- Por tipo de produto, os sistemas de acumulação detinham 67,10% da quota de receita do mercado europeu de aquecedores de água residenciais em 2025; os modelos instantâneos deverão avançar 5,48% até 2031.

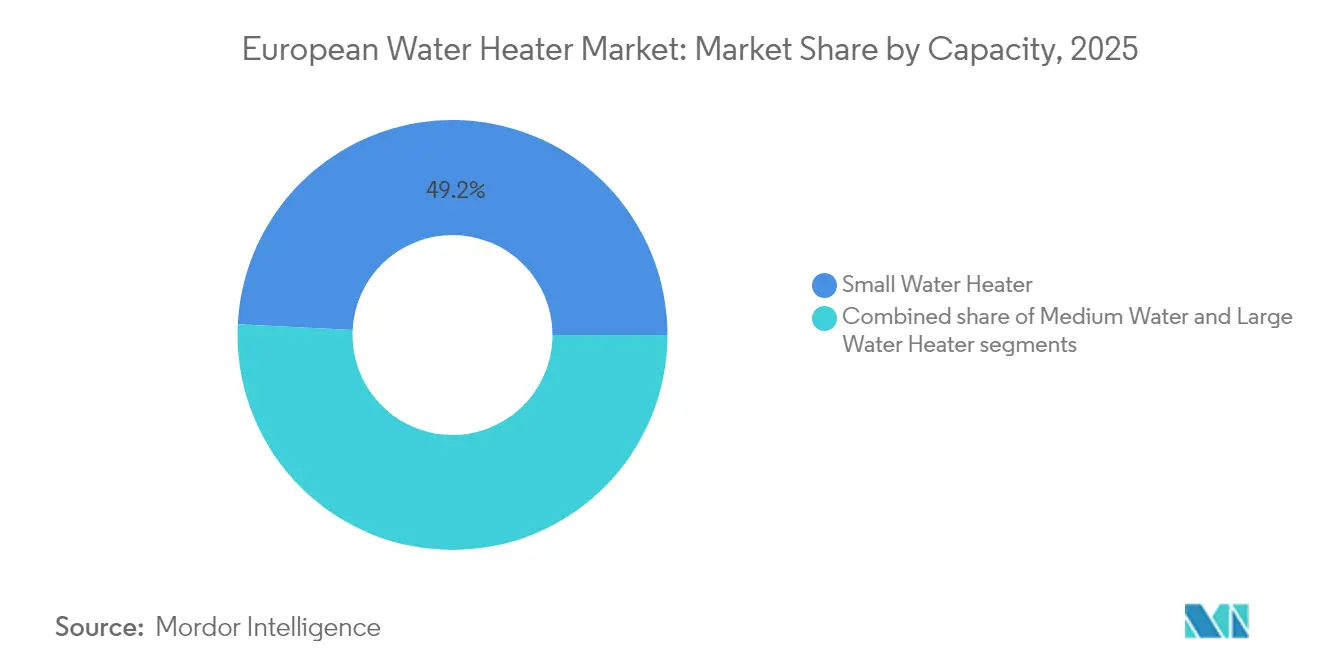

- Por capacidade, os sistemas pequenos (<100 L) representaram 49,20% da dimensão do mercado europeu de aquecedores de água residenciais em 2025, sendo que as unidades médias estão projetadas para expandir 5,24% entre 2026-2031.

- Por canal de distribuição, as lojas de retalho multimarca mantiveram uma quota de 45,05% do mercado europeu de aquecedores de água residenciais em 2025, ao passo que as plataformas online deverão registar uma CAGR de 6,46%.

- Por país, a Alemanha representou 18,20% do mercado europeu de aquecedores de água residenciais em 2025, mas o BENELUX está preparado para superar todos os outros mercados a uma CAGR de 5,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Aquecedores de Água Residenciais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reforço do Ecodesign e da Rotulagem Energética da UE | +1.2% | Em toda a UE, com implementação antecipada na Alemanha e nos Países Baixos | Médio prazo (2-4 anos) |

| Substituições pela vaga de renovação de caldeiras envelhecidas | +1.0% | Alemanha, Reino Unido, França, com extensão à Europa de Leste | Longo prazo (≥ 4 anos) |

| Adoção acelerada de aquecedores de água com bomba de calor para descarbonização | +0.9% | BENELUX, países nórdicos, com expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Subsídios à eletrificação e isenções de IVA | +0.8% | Espanha, Itália, Reino Unido, com implementação variável na UE | Curto prazo (≤ 2 anos) |

| Comunidades de energia ponto-a-ponto que utilizam aquecedores de água como baterias térmicas | +0.4% | Alemanha, Países Baixos, Dinamarca com programas piloto | Longo prazo (≥ 4 anos) |

| Kits de retrofit de bomba de calor monobloco plug-and-play | +0.3% | França, Alemanha, Reino Unido focados em edifícios de apartamentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração da quota de mercado elevada em poucos países como a Alemanha, França e Itália

O regulamento 2024/1781 proíbe modelos de baixa eficiência, criando espaço imediato para unidades com classificação A que atingem as faixas de desempenho máximo[1]Comissão Europeia, "Vaga de Renovação para a Europa", ec.europa.eu. As bombas de calor com refrigerantes naturais beneficiam mais, uma vez que o seu potencial de aquecimento global ao longo do ciclo de vida é significativamente inferior ao dos sistemas com HFC, desbloqueando a elegibilidade para financiamento verde para os fabricantes. A maior visibilidade das etiquetas orienta os consumidores para dispositivos premium, mesmo a preços mais elevados, reforçando as margens das empresas que combinam eficiência com funcionalidades conectadas. Os produtores de menor dimensão que carecem de capacidade de investigação e desenvolvimento enfrentam custos de conformidade crescentes, acelerando a consolidação à medida que as marcas de maior dimensão adquirem concorrentes em dificuldades. Os novos entrantes no mercado que apostam em controlos digitais e interfaces de resposta à procura ganham maior alavancagem, pois a funcionalidade inteligente aumenta agora as pontuações das etiquetas ao abrigo dos protocolos de teste revistos.

Substituições pela Vaga de Renovação de Caldeiras Envelhecidas

Aproximadamente 100 milhões de caldeiras residenciais excedem 20 anos de serviço na UE, e os mandatos de renovação impõem a sua remoção faseada. A lei alemã Gebäudeenergiegesetz estipula substituições prontas para energias renováveis, a Norma para Habitações Futuras de Inglaterra exige cortes de CO₂ ≥75%, e a França acrescenta bónus em dinheiro na substituição de combustíveis fósseis. Estas políticas expandem o volume endereçável para o mercado europeu de aquecedores de água, conferindo aos fabricantes visibilidade de procura previsível a vários anos. O apoio financeiro através de esquemas nacionais de empréstimos verdes acelera ainda mais a transição, permitindo atualizações agrupadas que incluem aquecedores de água com bomba de calor, isolamento e fotovoltaico em telhado. Os prestadores de serviços respondem com pacotes chave-na-mão que integram equipamento, instalação e garantias de desempenho, assegurando fluxos de receita do tipo anuidade.

Adoção Acelerada de Bombas de Calor para Descarbonização

Os aquecedores de água com bomba de calor alcançam coeficientes de desempenho acima de 4,0 em climas temperados e mantêm a eficiência através de compressores de velocidade variável em regiões abaixo de zero. Os custos unitários continuam a cair à medida que a produção de compressores aumenta e as gigafábricas europeias aceleram o fornecimento de módulos eletrónicos. O bloco BENELUX ilustra o potencial de crescimento: as vendas de bombas de calor neerlandesas estão prontas para recuperar 41% em 2025 após a clareza regulatória ter restaurado a confiança dos consumidores. As empresas de serviços públicos integram estes ativos em programas de centrais elétricas virtuais, pagando aos proprietários pela contribuição de redução de picos e encurtando os períodos de retorno para 3-5 anos. A compatibilidade com o ecossistema de energia solar em telhado permite aos prosumidores converter o excedente do meio-dia em água quente armazenada, reforçando as propostas de valor das bombas de calor.

Subsídios à Eletrificação e Isenções de IVA

A taxa zero de IVA nas instalações de bombas de calor no Reino Unido, acrescida de subsídios de £7.500, elimina 40-60% das barreiras de custo iniciais[2]Gov.uk, "Estatísticas do Esquema de Atualização de Caldeiras 2024", gov.uk. Os programas municipais de Espanha acrescentam 50% de desconto no imposto IBI sobre propriedade e 95% de redução nas taxas ICIO para os adotantes de bombas de calor, alterando decisivamente a economia de posse total a favor das unidades elétricas. O Conto Termico 3.0 italiano reserva EUR 900 milhões anualmente, reembolsando até 65% dos custos do projeto e suavizando os obstáculos de fluxo de caixa para as famílias. Os picos de vendas antecedem frequentemente as datas de expiração dos incentivos, pelo que os produtores mantêm inventário de reserva e pessoal flexível para responder a picos de procura. Os instaladores transfronteiriços exploram lacunas nos subsídios, levando os reguladores a reforçar as verificações de residência para manter os benefícios económicos locais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preço inicial elevado dos sistemas de baixo carbono | -0.8% | Em toda a UE, afetando particularmente os segmentos sensíveis ao preço na Europa de Leste | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços dos combustíveis a obscurecer a visibilidade do retorno | -0.6% | Alemanha, Reino Unido, Países Baixos com elevada sensibilidade ao preço da energia | Curto prazo (≤ 2 anos) |

| Lacuna de competências dos instaladores para tecnologias de nova geração | -0.4% | Alemanha, Reino Unido, França com escassez aguda de mão de obra qualificada | Médio prazo (2-4 anos) |

| Mandato de cibersegurança da UE para aquecedores conectados | -0.3% | Em toda a UE, com requisitos de conformidade antecipada na Alemanha e em França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Inicial Elevado dos Sistemas de Baixo Carbono

Os aquecedores de água residenciais com bomba de calor custam EUR 2.000-4.000 mais do que os analógicos resistivos ou a gás, uma vez contabilizadas as atualizações de instalação[3]Ministério do Desenvolvimento Económico Italiano, "Diretrizes do Conto Termico 3.0", mise.gov.it. Os compradores de substituição de emergência priorizam a velocidade, optando por substituições equivalentes que atrasam os ganhos de eficiência. As escassez de mão de obra de instalação inflacionam os orçamentos em 15-25%, particularmente nas zonas urbanas densas. Os modelos de arrendamento e os contratos de serviços de energia compensam parcialmente o choque do preço através de pagamentos mensais financiados pela poupança nas faturas de energia. A paridade de custo no mercado de massas depende de kits de retrofit modulares e de carregamento simplificado de refrigerante que reduzem as horas de trabalho sem comprometer a segurança.

Volatilidade dos Preços dos Combustíveis a Obscurecer a Visibilidade do Retorno

A flutuação dos preços a retalho de eletricidade versus gás complica os cálculos de ROI das famílias, apesar das vantagens de eficiência mecânica das bombas de calor[4]Eulerpool, "Relatório de Vendas de Bombas de Calor na Alemanha 2024", eulerpool.com. Os consumidores reagem aos ciclos de notícias sobre preços de energia, criando calendários de compra erráticos e mudanças de canal. Os governos experimentam tetos de preços e reformas tarifárias que favorecem a eletrificação, mas a volatilidade gerada pelas políticas permanece um risco de perceção. Os fabricantes respondem com aplicações integradas de monitorização que apresentam poupanças em tempo real, reforçando a transparência de valor. A adoção mais ampla de contratos de eletricidade verde a taxa fixa promete estabilizar a economia a longo prazo e tranquilizar os compradores hesitantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Força Elétrica, Dinâmica Solar

Os aquecedores elétricos residenciais detinham uma quota de 48,55% do mercado europeu de aquecedores de água residenciais em 2025, refletindo a abundância de eletricidade renovável e a instalação simplificada. As unidades solares, impulsionadas pelos custos recordes mais baixos dos painéis fotovoltaicos, estão preparadas para uma CAGR de 5,52% até 2031, criando um novo espaço no mercado europeu de aquecedores de água residenciais. Os modelos a gás continuam em recuo à medida que os esquemas de tarifação de carbono corroem a competitividade. Os designs elétricos de bomba de calor qualificam-se para financiamento da Taxonomia Verde da UE, reduzindo os custos de capital em até 75 pontos base. As bombas híbridas com assistência solar colmatam as lacunas de desempenho em dias nublados, maximizando os rácios de autoconsumo.

Os aquecedores elétricos de acumulação funcionam também como baterias térmicas, permitindo às empresas de serviços públicos reduzir o desperdício de curtailment eólico através do agendamento de carregamento noturno. Os coletores solares térmicos integram-se com depósitos de acumulação, reduzindo o tempo de funcionamento do compressor em 20-25%. A conformidade com refrigerantes naturais protege os portfólios contra tetos de F-Gas mais rigorosos que entram em vigor em 2027, mantendo a relevância dos produtos no mercado europeu de aquecedores de água residenciais. Os híbridos de reforço a gás persistem em alguns edifícios multifamiliares com desafios de retrofit, mas perdem quota anualmente. O crescimento futuro depende dos pacotes de fotovoltaico solar mais bomba de calor agrupados sob uma única licença para simplificar a burocracia para os proprietários.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Domínio da Acumulação, Crescimento dos Instantâneos

Com 67,10% da receita, os aquecedores de acumulação dominam, mantendo o mercado europeu de aquecedores de água resiliente porque tamponam os picos de procura e alinham com as tarifas dinâmicas. As unidades instantâneas, o segmento de crescimento mais rápido com uma CAGR de 5,48%, ressoam nos apartamentos com restrições de espaço típicos dos centros urbanos. Os modelos de acumulação aproveitam o isolamento de mudança de fase que reduz as perdas em espera abaixo de 0,8 kWh/dia, aproximando-se da eficiência dos aquecedores instantâneos. Os aquecedores instantâneos são atualizados com queimadores modulantes e sensores de fluxo baseados em PLC, eliminando as flutuações de risco de escaldão.

Os depósitos de acumulação premium integram ciclos de proteção contra legionela e diagnósticos Wi-Fi que alertam os instaladores antes de avarias, reforçando as receitas do mercado de pós-venda. Os sistemas instantâneos ganham preferência entre os utilizadores de bricolage; no entanto, a necessidade de cablagem trifásica pode compensar as poupanças de instalação. As configurações híbridas surgem, armazenando 40-60 L enquanto disponibilizam reforços sob demanda para picos de duche, combinando benefícios em todo o mercado europeu de aquecedores de água residenciais. O equilíbrio hidráulico regulatório em retrofits multifamiliares inclina ligeiramente a quota de volta para os depósitos, uma vez que as soluções de acumulação central facilitam a complexidade do redesenho das canalizações.

Por Capacidade: Unidades Pequenas Lideram, Crescimento das Médias

Em 2025, os aquecedores pequenos (abaixo de 100 L) representaram 49,20% das expedições, uma tendência impulsionada pela prevalência de habitações com uma casa de banho e estúdios nas cidades europeias. Estas unidades compactas são particularmente preferidas nas zonas urbanas onde as restrições de espaço são significativas, oferecendo uma solução eficiente para espaços habitacionais limitados. Entretanto, as unidades médias (de 100-200 L) estão projetadas para crescer a uma CAGR de 5,24% até 2031. Este crescimento é atribuído ao aumento das necessidades de água quente domésticas decorrentes do teletrabalho e à crescente adoção de bombas de calor, que beneficiam de depósitos maiores para manter o seu Coeficiente de Desempenho (COP). As unidades médias estão também a ganhar popularidade nas habitações suburbanas, onde as famílias requerem um equilíbrio entre capacidade e eficiência energética.

Com painéis de isolamento a vácuo, os cilindros compactos cabem em armários de 60 cm, tornando-os ideais para restrições de renovação. Estas funcionalidades respondem à tendência crescente de modernização de edifícios europeus mais antigos, onde a otimização do espaço é fundamental. Os sistemas de bomba de calor de tamanho médio estão agora equipados com divisores inteligentes, permitindo o serviço independente para as zonas de duche, lava-louça e lavandaria. Esta inovação melhora o conforto enquanto minimiza o desperdício de energia, alinhando-se com o foco da região na eficiência energética e na sustentabilidade. Os cilindros de grande dimensão estão a integrar arquiteturas de múltiplas serpentinas, permitindo ligações a circuitos solar, caldeira e de resistência elétrica de backup, tornando-os preparados para o futuro em locais complexos. Estes sistemas são particularmente adequados para residências multifamiliares e estabelecimentos comerciais que requerem soluções de água quente versáteis e fiáveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Fortaleza do Retalho, Ascensão Online

As lojas multimarca detinham 45,05% da quota de canal em 2025, apoiadas pela fidelidade dos instaladores, disponibilidade imediata de stock e demonstrações físicas que tranquilizam os utilizadores finais. Os canais online crescerão 6,46% anualmente à medida que a transparência de preços, os comparadores de produtos e a entrega ao domicílio atraem os proprietários mais jovens. As boutiques de marca exclusiva visam segmentos premium que procuram aconselhamento especializado e serviço pós-venda, enquanto os distribuidores grossistas dominam as encomendas a granel para promotores imobiliários. O mercado europeu de aquecedores de água residenciais aproveita as táticas omnicanal, combinando a conveniência do comércio eletrónico com a especialização das lojas físicas através de modelos de clique e levantamento. As aplicações de realidade aumentada permitem aos compradores simular as dimensões do aquecedor, restringindo as opções antes das visitas à loja.

O clique e levantamento alia a conveniência da web ao levantamento físico, reduzindo os custos da última milha em 30%. Os retalhistas agrupam financiamento e instalação certificada para combater a erosão pelo comércio eletrónico. Os retalhistas online respondem oferecendo demonstrações de produtos em realidade virtual e algoritmos de correspondência de instaladores, reduzindo o atrito nos projetos de bomba de calor. Os programas de fidelização omnicanal monitorizam os números de série, permitindo upsells de manutenção preditiva que aumentam o valor ao longo da vida útil no mercado europeu de aquecedores de água residenciais.

Análise Geográfica

A Alemanha representou 18,20% da dimensão do mercado europeu de aquecedores de água residenciais em 2025, beneficiando da sua base de fabrico avançada e dos seus códigos de construção progressivos. As vendas de bombas de calor caíram 21% em 2024 durante os debates políticos sobre a Gebäudeenergiegesetz, mas a clareza política e os subsídios federais que cobrem até 70% dos custos do projeto deverão revitalizar a procura em 2025. Os campeões locais Vaillant e Viessmann continuam a investir em investigação e desenvolvimento, com a Vaillant a abrir uma linha de eletrónica em Remscheid para reduzir o risco de abastecimento de semicondutores. Os projetos-piloto de interação com a rede na Baviera demonstram o empilhamento de receitas, onde os aquecedores de água com bomba de calor geram pagamentos de centrais elétricas virtuais que encurtam os períodos de retorno. Os padrões técnicos alemães tornam-se frequentemente modelos de facto para os regimes de certificação continental.

O bloco BENELUX está preparado para registar uma CAGR de 5,76% até 2031, a mais rápida no mercado europeu de aquecedores de água residenciais, apoiado por leis de descarbonização agressivas e profundidade de subsídios. As propostas neerlandesas que exigem aquecimento híbrido ou totalmente elétrico para novas construções após 2026, mais fundos rotativos que cobrem a formação de instaladores, impulsionam uma rápida expansão do canal. A Bélgica complementa os incentivos federais com subsídios regionais, permitindo aos proprietários recuperar até 70% dos investimentos de capital. O Luxemburgo aproveita o elevado rendimento disponível para impulsionar a penetração premium de bombas de calor para além de 60% das novas vendas até 2027. Os fabricantes encaram o BENELUX como campo de testes para protótipos de ultra-alta eficiência antes de lançamentos mais amplos na UE.

O Reino Unido, a França, a Espanha e a Itália representam coletivamente um cluster de crescimento crítico para o setor europeu de aquecedores de água residenciais. O Esquema de Atualização de Caldeiras britânico registou um salto de 75% nas candidaturas em 2024 após os valores dos subsídios subirem para £7.500, sustentando robustos livros de encomendas para 2025. A França oferece incentivos agregados até EUR 11.000 por habitação através do MaPrimeRénov' e bónus de abate de caldeiras a gás, acelerando a saída dos combustíveis fósseis. A Espanha exclui as caldeiras dos incentivos municipais a partir de 2025, enquanto acrescenta um alívio fiscal IBI de 50%, catalisando ciclos imediatos de substituição. O Conto Termico 3.0 da Itália canaliza EUR 900 milhões anualmente para aquecedores de energia renovável, assegurando um impulso sustentado a médio prazo. As nações nórdicas já registam uma elevada penetração, mas continuam a atualizar para refrigerantes R290 e controlos mais inteligentes, mantendo um mercado de substituição estável.

Panorama Competitivo

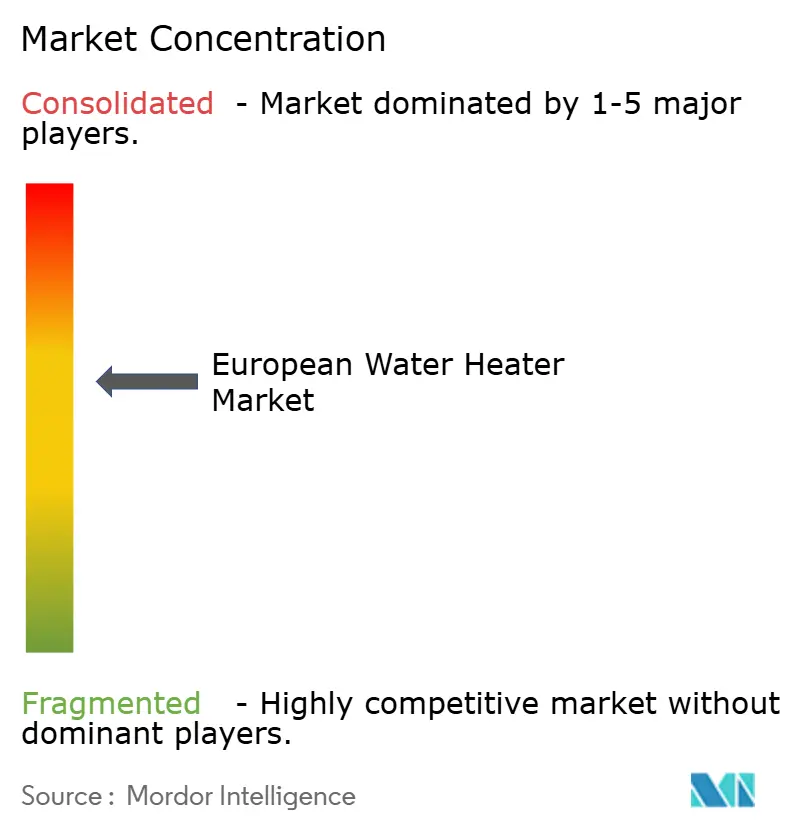

O mercado europeu de aquecedores de água residenciais apresenta uma concentração moderada, com os cinco principais fornecedores a deter uma quota de mercado maioritária nas receitas de 2024. A aquisição das Soluções Climáticas Viessmann pela Carrier amplia as operações da empresa e melhora a integração de marcas, particularmente no segmento premium de bombas de calor. A Vaillant está a integrar componentes eletrónicos e compressores, uma medida destinada a isolar-se das flutuações de preços dos componentes. Entretanto, a Ariston está a impulsionar os limites com ecossistemas de software, capitalizando nas subscrições de otimização pós-venda. Disruptores como a EcoFlow estão a agitar as coisas com aquecimento solar direto de água, levando os operadores estabelecidos a acelerar as suas ofertas híbridas de fotovoltaico mais bomba de calor. Hoje, a vantagem competitiva é cada vez mais derivada de plataformas de serviços conectados, que fidelizam os clientes através de contratos de monitorização e manutenção proprietários.

As alianças estratégicas proliferam: a Viessmann associa-se à IBM para previsão de avarias baseada em IA, a Ariston colabora com a Enel X na agregação de resposta à procura, e a Bosch Thermotechnology pilota comunidades de partilha de energia verificadas por blockchain. A adoção de refrigerantes naturais diferencia as marcas europeias de muitos concorrentes asiáticos ainda dependentes de misturas de HFC, conferindo vantagens regulatórias de partida antecipada. Os fabricantes que oferecem academias de instaladores de ponta a ponta atenuam a escassez regional de competências, criando ecossistemas de canal cativos que favorecem as suas linhas de produtos. Os acordos OEM de marca própria expandem o alcance para os segmentos de orçamento sem diluir a marca principal. A solidez financeira permite aos operadores de maior dimensão pré-comprar semicondutores e ligas de permutadores de calor, sustentando a produção durante perturbações no abastecimento.

Os roteiros de produto convergem em três pilares: refrigerantes R290, comunicações prontas para a rede e design modular para agilidade de retrofit. O lançamento da Vaillant na ISH 2025 revelou placas eletrónicas plug-in que se autoconfigurarão a carga de refrigerante, reduzindo o tempo de colocação em serviço em 30%. O painel de controlo na nuvem da Ariston fornece otimização tarifária horária e análise do consumo de água, aumentando a fidelização e o potencial de upsell para serviços de energia. A Carrier investe em plataformas de componentes partilhados no seu portfólio multimarca para explorar economias de compra e encurtar os ciclos de engenharia. A EcoFlow defende táticas de venda direta nas redes sociais, cultivando uma comunidade de prosumidores que contribui com funcionalidades através de crowdsourcing. A concorrência de preços permanece moderada nos segmentos de eficiência superior, onde a garantia, a rede de serviços e os complementos digitais justificam o posicionamento premium.

Líderes do Setor Europeu de Aquecedores de Água Residenciais

-

Ariston Holding N.V.

-

Robert Bosch GmbH (Bosch Thermotechnology)

-

Vaillant Group

-

Groupe Atlantic

-

Viessmann Werke GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Vaillant Group apresentou uma linha completa de bombas de calor a R290 na ISH 2025, integrando eletrónica iQconnect para colocação em serviço via aplicação e ajuste remoto de desempenho.

- Fevereiro de 2025: A Viessmann Climate Solutions, integrada na Carrier, lançou o programa de certificação de instaladores System Profi para harmonizar a formação nas marcas Viessmann, Carrier, Riello e Beretta.

- Fevereiro de 2025: A Carrier estreou a sua Bomba de Calor Ar-Água para Água Quente Doméstica na Feira Internacional de Construtores, alcançando um COP de até 4,9 e demonstrando perspetivas de transferência de tecnologia para o mercado europeu de aquecedores de água.

- Janeiro de 2025: A Samsung expandiu a sua plataforma de bombas de calor ar-água EHS para a América do Norte após implementação em mais de 40 países europeus, com integração AI Home e conectividade SmartThings.

Âmbito do Relatório do Mercado Europeu de Aquecedores de Água Residenciais

Os aquecedores de água são aparelhos utilizados para aquecer água e mantê-la a uma temperatura elevada mais ou menos constante. Uma análise completa de fundo do Mercado Europeu de Aquecedores de Água Residenciais, que inclui uma avaliação da economia e da contribuição dos setores para a economia, uma visão geral do mercado, a estimativa da dimensão do mercado para os segmentos-chave, e as tendências emergentes nos segmentos de mercado, a dinâmica do mercado e as despesas logísticas pelas indústrias de utilização final, é abrangida pelo relatório. O Mercado Europeu de Aquecedores de Água Residenciais é segmentado Por Tipo de Produto (Aquecedores de Água de Acumulação, Aquecedores de Água sem Acumulação e Aquecedores de Água Híbridos), Por Tipo de Fonte de Energia (Elétrica, Gás, Solar e Outros), Por Capacidade (Aquecedor de Água Pequeno, Aquecedor de Água Médio e Aquecedor de Água Grande), Por Canal de Distribuição (Lojas Multimarca, Lojas Exclusivas, Lojas Online e Outros Canais de Distribuição) e Por Geografia (Reino Unido, Alemanha, França, Itália, Rússia e Resto da Europa).

| Elétrica |

| Gás |

| Solar |

| Outras Fontes de Energia |

| Aquecedores de Água Instantâneos |

| Aquecedores de Água de Acumulação |

| Aquecedores de Água Híbridos |

| Aquecedor de Água Pequeno |

| Aquecedor de Água Médio |

| Aquecedor de Água Grande |

| Lojas Multimarca |

| Pontos de Venda de Marca Exclusiva |

| Online |

| Outros Canais de Distribuição |

| Europa |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Fonte de Energia | Elétrica |

| Gás | |

| Solar | |

| Outras Fontes de Energia | |

| Por Tipo de Produto | Aquecedores de Água Instantâneos |

| Aquecedores de Água de Acumulação | |

| Aquecedores de Água Híbridos | |

| Por Capacidade | Aquecedor de Água Pequeno |

| Aquecedor de Água Médio | |

| Aquecedor de Água Grande | |

| Por Canal de Distribuição | Lojas Multimarca |

| Pontos de Venda de Marca Exclusiva | |

| Online | |

| Outros Canais de Distribuição | |

| Por País | Europa |

| Reino Unido | |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual será a dimensão do mercado europeu de aquecedores de água em 2031?

Está projetado para atingir USD 11,59 mil milhões, refletindo uma CAGR de 4,84%.

Que tecnologia lidera atualmente as vendas?

Os modelos elétricos representam 48,55% da receita de 2025, impulsionados pelos objetivos de descarbonização da rede.

Por que razão os aquecedores de água com bomba de calor são cada vez mais populares?

As classificações de COP acima de 4,0, os subsídios generosos e as oportunidades de receita de centrais elétricas virtuais encurtam o retorno para 3-5 anos.

Qual é a região de crescimento mais rápido?

O BENELUX deverá expandir-se a uma CAGR de 5,76% até 2031, superando todos os outros submercados europeus.

Como estão os canais online a influenciar as compras?

O comércio eletrónico é o canal de crescimento mais rápido com uma CAGR de 6,46%, porque os compradores valorizam a transparência de preços e a entrega ao domicílio.

Que tendência de refrigerante domina os novos lançamentos?

O propano R290 está a tornar-se padrão para satisfazer as regras de baixo potencial de aquecimento global ao abrigo do mais recente quadro Ecodesign.

Página atualizada pela última vez em: