Tamanho e Participação do Mercado de Blocos de Concreto do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

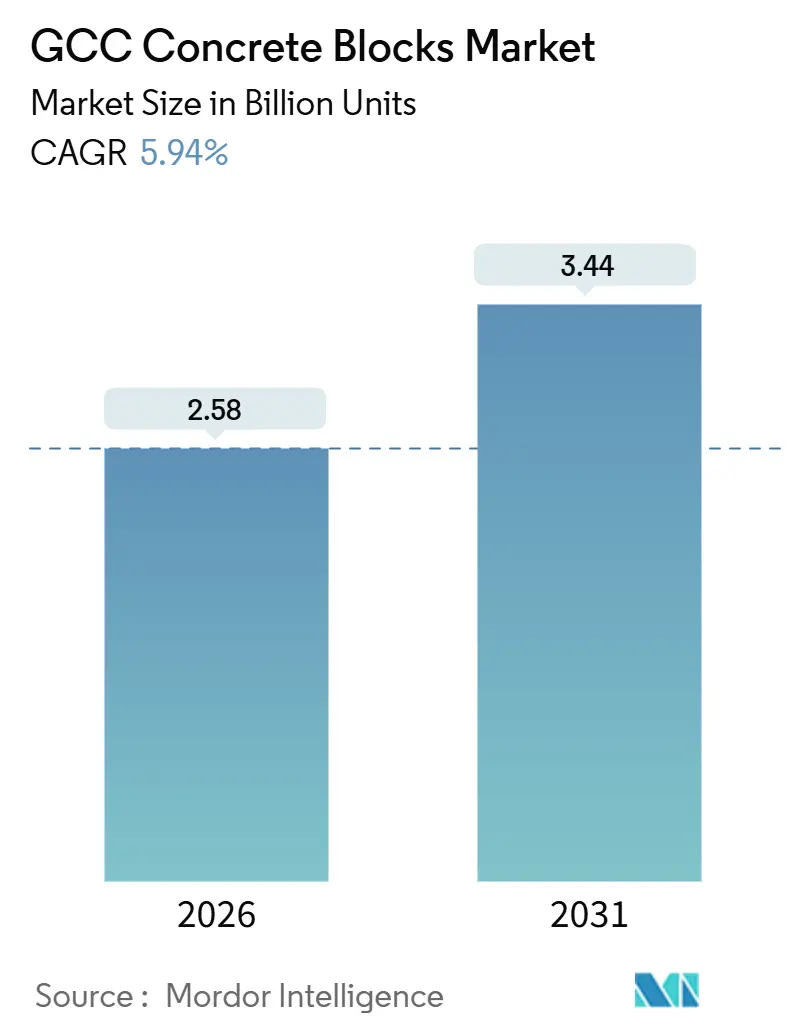

| Volume do Mercado (2026) | 2.58 Bilhões de unidades |

| Volume do Mercado (2031) | 3.44 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 5.94% CAGR |

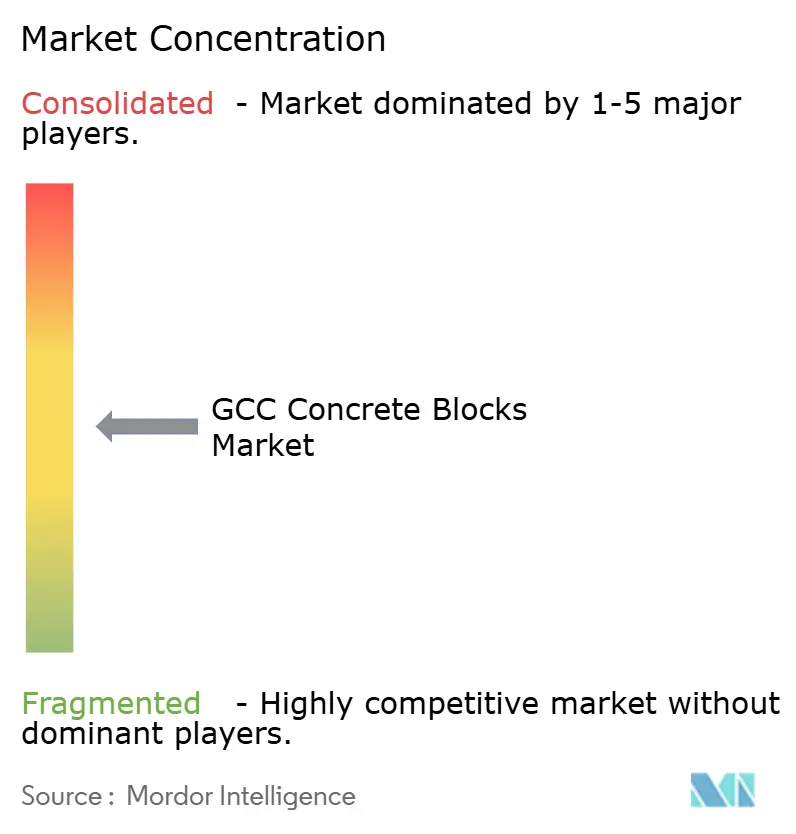

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blocos de Concreto do CCG pela Mordor Intelligence

O tamanho do Mercado de Blocos de Concreto do CCG é estimado em 2,58 bilhões de unidades em 2026, e espera-se que alcance 3,44 bilhões de unidades até 2031, a um CAGR de 5,94% durante o período de previsão (2026-2031). Essa expansão reflete o compromisso da região com megaprojetos vinculados às Visões nacionais, à rápida migração urbana e a códigos de sustentabilidade mais rigorosos que elevam a demanda por soluções de alvenaria energeticamente eficientes. O desembolso de infraestrutura de curto prazo de USD 181,5 bilhões da Arábia Saudita, as expansões de aeroportos e logística pós-Expo dos EAU e as obras civis impulsionadas pelo GNL do Catar juntos sustentam um sólido pipeline de pedidos para unidades ocas e sólidas. Simultaneamente, mandatos governamentais que limitam os valores U de paredes e exigem divulgação de carbono estão direcionando os produtores para blocos leves, com agregados reciclados e termicamente isolados, mesmo enquanto a volatilidade dos preços do cimento comprime as margens. As pressões competitivas do concreto celular autoclavado (CCA), do enquadramento em aço leve e dos primeiros pilotos de impressão 3D estão forçando os incumbentes a modernizar os sistemas de cura, automatizar o dosamento e garantir matérias-primas alternativas para proteger sua participação no mercado de blocos de concreto do CCG.

Principais Conclusões do Relatório

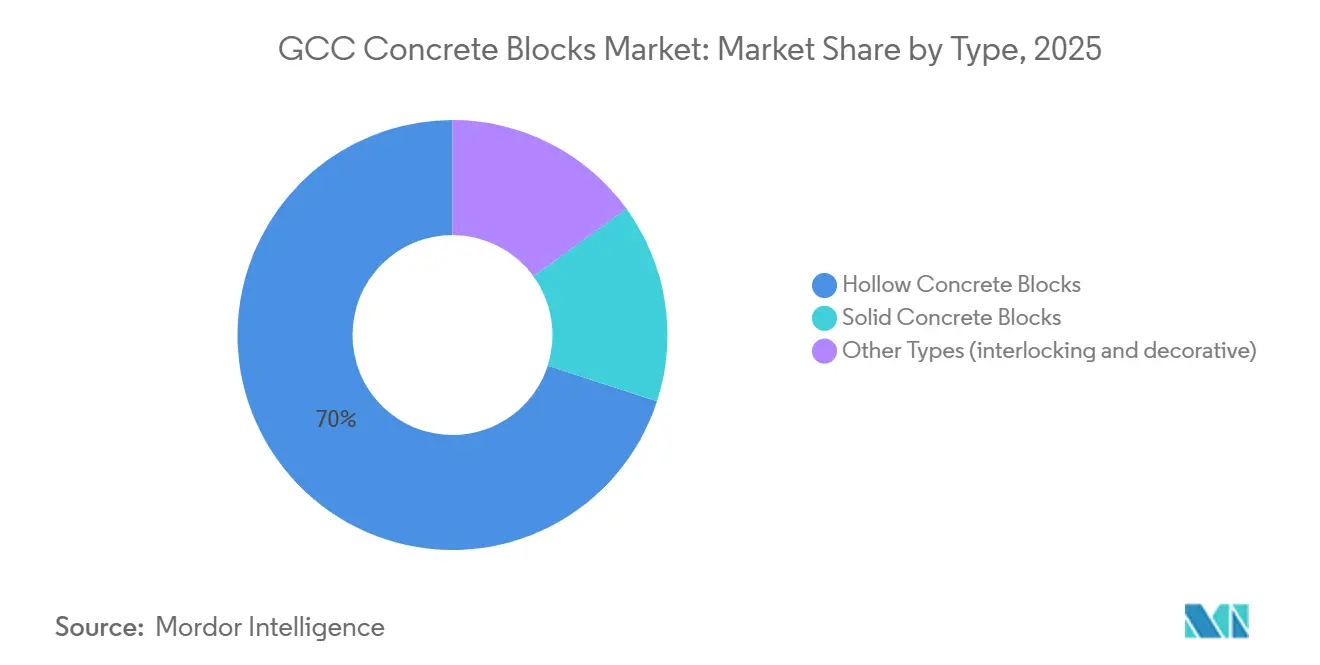

- Por tipo, os blocos de concreto ocos detinham 70,01% da participação do mercado de blocos de concreto do CCG em 2025 e estão previstos para registrar um CAGR de 6,31% até 2031.

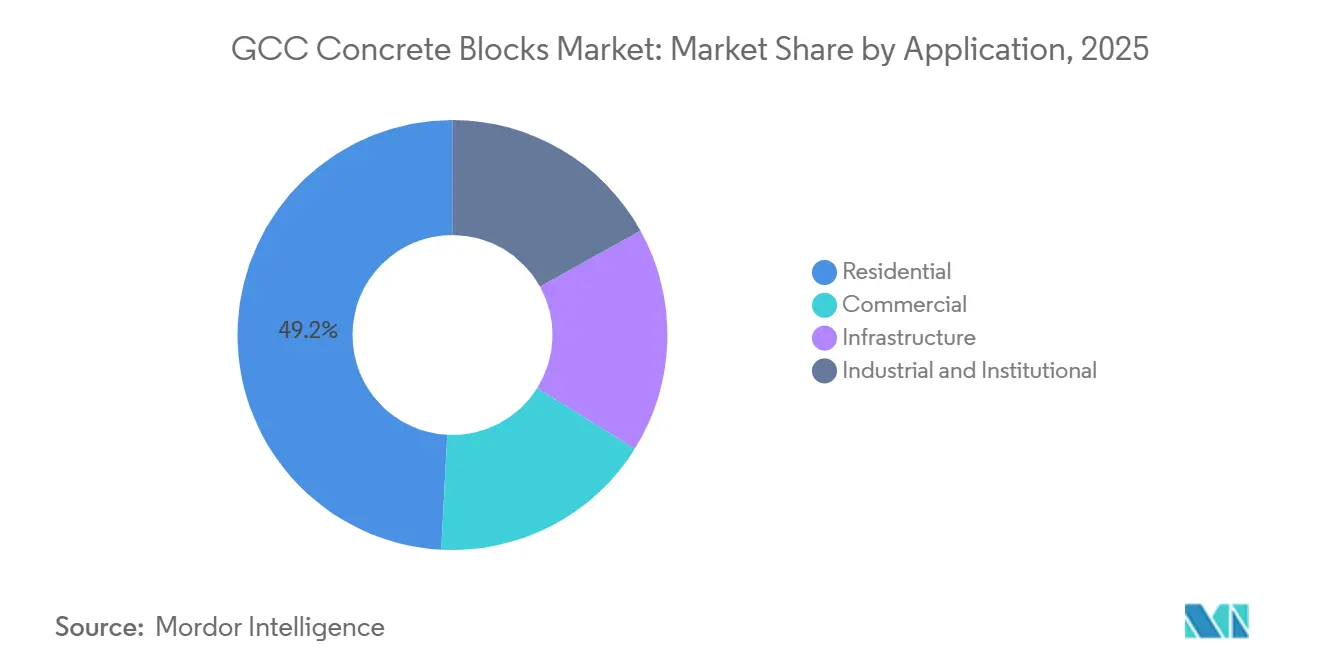

- Por aplicação, o segmento residencial representou 49,17% do tamanho do mercado de blocos de concreto do CCG em 2025 e está projetado para expandir a um CAGR de 6,39% no mesmo período.

- Por geografia, a Arábia Saudita dominou com 71,21% da participação do mercado de blocos de concreto do CCG em 2025, e também está prevista para registrar um CAGR de 6,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Blocos de Concreto do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de megaprojetos de infraestrutura vinculados às Visões nacionais | +1.5% | Arábia Saudita, EAU, Catar (principais); transbordamento para Omã | Longo prazo (≥ 4 anos) |

| Demanda habitacional decorrente da rápida urbanização e crescimento populacional | +1.3% | Arábia Saudita, EAU (primários); Catar, Omã (secundários) | Médio prazo (2-4 anos) |

| Transição para construção pré-fabricada e modular | +0.9% | EAU, Arábia Saudita (adotantes iniciais); Catar, Omã (seguidores) | Médio prazo (2-4 anos) |

| Impulso à sustentabilidade por blocos verdes energeticamente eficientes | +0.8% | EAU (Estidama), Arábia Saudita (SGBC), Catar (GSAS) | Longo prazo (≥ 4 anos) |

| Adoção antecipada de elementos de concreto impressos em 3D | +0.4% | EAU (Dubai), Catar (projetos-piloto), Arábia Saudita (NEOM) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos de Infraestrutura Vinculados às Visões Nacionais

Os gastos públicos alinhados às Visões nacionais sustentam um piso de demanda duradouro no mercado de blocos de concreto do CCG. A Arábia Saudita destinou USD 181,5 bilhões para entrega até 2028, com o projeto The Line do NEOM esperado para absorver sozinho 500 milhões de equivalentes em blocos. As zonas turísticas de Qiddiya e do Mar Vermelho requerem variantes decorativas e intertravadas que satisfaçam tanto os padrões estéticos quanto os de durabilidade. Nos EAU, a expansão do Aeroporto Internacional Al Maktoum e o distrito logístico de Dubai South continuam a impulsionar os volumes de unidades ocas, mesmo com a atividade residencial se normalizando. A construção do GNL North Field East do Catar utiliza blocos ocos não estruturais para alojamento de trabalhadores, atingindo pico próximo a 15 milhões de unidades anualmente até 2027[1]QatarEnergy, "Relatório de Progresso da Expansão do North Field 2025," qatarenergy.com. A lista de projetos da Visão 2040 de Omã, no valor de USD 100 bilhões, favorece soluções pré-moldadas e modulares que comprimem os prazos em corredores de transporte e zonas industriais.

Demanda Habitacional Decorrente da Rápida Urbanização e Crescimento Populacional

A população regional cresce 1,8% ao ano, mantendo a demanda residencial no topo da hierarquia do mercado de blocos de concreto do CCG. O programa Sakani da Arábia Saudita entregou 220.000 casas em 2025, consumindo cerca de 450 milhões de unidades ocas e sólidas. Os EAU aprovaram 85.000 novas habitações em 2025, à medida que os fluxos de expatriados elevaram as taxas de ocupação em Dubai e Abu Dhabi, com blocos leves preferidos em lotes costeiros aterrados onde as capacidades de suporte do solo são baixas. O Catar visa 10.000 casas por ano até 2030 sob seu Programa Nacional de Habitação, especificando alvenaria termicamente isolada que satisfaz seus parâmetros energéticos GSAS. O programa de habitação social de Omã busca 25.000 unidades até 2028 e exige unidades ocas em conformidade com os códigos sísmicos atualizados.

Transição para Construção Pré-Fabricada e Modular

A escassez de mão de obra e a inflação salarial — os salários na construção subiram 12% em 2025 — estão acelerando a adoção modular no mercado de blocos de concreto do CCG. O Consent Group dos EAU utilizou painéis de blocos pré-fabricados para entregar um projeto de 500 unidades em Sharjah com seis meses de antecedência em relação aos cronogramas tradicionais. A Arábia Saudita aprovou sistemas modulares para 15% das unidades do Sakani em 2025, citando melhor controlo de qualidade e maior previsibilidade de custos. A EMSTEEL registou um salto de 25% nos pedidos de pré-fabricados, enquanto a Barwa Real Estate do Catar reduziu o desperdício de materiais em 18% nas habitações para trabalhadores do GNL por meio da fabricação de painéis de precisão.

Impulso à Sustentabilidade por Blocos Verdes Energeticamente Eficientes

O programa Estidama de Abu Dhabi e o Código de Construção Verde Saudita limitam os valores U de paredes exteriores a 0,57 W/m²K, direcionando a demanda para unidades ocas com isolamento integrado[2]Departamento de Municípios e Transportes, "Sistema de Classificação Pearl Estidama v2," dmt.gov.ae. O bloco oco com 30% de agregado reciclado da ACICO, lançado em 2025, apresenta condutividade térmica de 0,45 W/m²K e atende aos limites LEED Gold e Estidama 2 Pearl. A regra de rotulagem de carbono dos EAU obriga à divulgação do CO₂ incorporado por metro cúbico, incentivando a substituição do clínquer nas plantas da Saudi Readymix para reduzir as emissões em 20%. A revisão do código do Catar em 2025 exige 15% de insumo reciclado pós-consumo em unidades não estruturais, acelerando a adoção de misturas de agregado reciclado. A conformidade com a ISO 16757 é agora um pré-requisito para licitações públicas, ampliando a vantagem competitiva dos produtores certificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cimento e dos agregados | -0.6% | Arábia Saudita, EAU, Catar (alta exposição); Omã (moderada) | Curto prazo (≤ 2 anos) |

| Concorrência do CCA e dos sistemas de enquadramento em aço leve | -0.5% | EAU, Arábia Saudita (residencial de grande altura e comercial) | Médio prazo (2-4 anos) |

| Restrições de escassez de água na produção de blocos | -0.4% | EAU, Catar (graves); Arábia Saudita, Omã (emergentes) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cimento e dos Agregados

O cimento foi negociado entre SAR 200 e SAR 250 por tonelada em 2025, reduzindo as margens dos produtores em 8-12% no mercado de blocos de concreto do CCG. A Heidelberg Materials registou um aumento de 15% nos custos do clínquer à medida que os encargos sobre gás natural e carbono aumentaram nos EAU, motivando investimentos em recuperação de calor residual. A escassez de agregados em locais costeiros força a dependência de concreto reciclado, que acarreta um prémio de 20-30%, mas reduz o carbono incorporado em 25%. As importações de calcário do Catar estão sujeitas à volatilidade do frete; as tarifas de transporte marítimo avançaram 18% em 2025 em meio a perturbações nas rotas do Mar Vermelho. Omã restringiu o fornecimento doméstico por meio de uma taxa de exportação de 5% que inflacionou ainda mais os custos de insumos para os compradores regionais.

Concorrência do CCA e dos Sistemas de Enquadramento em Aço Leve

Os blocos de CCA comercializados pela ACICO e pela Xella pesam 20% menos do que as unidades ocas, reduzindo a tonelagem de aço e as cargas de fundação. As autoridades sauditas autorizaram o CCA para 8% das habitações do Sakani em 2025, citando melhor desempenho térmico e de resistência ao fogo. Os painéis de aço leve da EMSTEEL proporcionam instalação 35% mais rápida no segmento de vivendas dos EAU, embora apresentem um prémio inicial de 15%. O código de incêndio dos EAU de 2024 exige resistência de 2 horas para paredes de edifícios de médio porte, um parâmetro que o CCA satisfaz com mais facilidade do que os blocos ocos padrão. Os produtores tradicionais estão agora a investir em aditivos retardadores de fogo e em ensaios para defender a sua quota no mercado de blocos de concreto do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Blocos Ocos Mantêm a Liderança Graças à Vantagem Térmica

As unidades ocas capturaram 70,01% da participação do mercado de blocos de concreto do CCG em 2025 e estão previstas para registar um CAGR de 6,31% até 2031, uma liderança consolidada pela sua gama térmica de 0,45-0,55 W/m²K que satisfaz os limites do Estidama e do código saudita. Esta dominância assegura uma procura cumulativa acumulada para 2026-2031 que ultrapassa 11 mil milhões de unidades, ancorando o mercado de blocos de concreto do CCG. Os promotores beneficiam de menores cargas de climatização, realizando poupanças energéticas de 18% nas habitações do Sakani da Arábia Saudita com o design oco de agregado reciclado da ACICO. Os blocos sólidos ficam em segundo lugar, servindo obras de baixa altura com carga portante onde o peso da unidade e as classificações sísmicas têm prioridade. As ofertas de intertravamento e decorativas de nicho, embora representem menos de 5% do tamanho do mercado de blocos de concreto do CCG, registam crescimento de dois dígitos em projetos de paisagismo premium que valorizam a montagem rápida sem argamassa e as texturas personalizadas.

As unidades ocas também conferem aos produtores flexibilidade na cadeia de abastecimento. As formulações leves permitem uma redução de 25% no clínquer, facilitando a divulgação de CO₂ ao abrigo dos mandatos de rotulagem dos EAU. Em paralelo, as geometrias de núcleo modificáveis ajudam os fabricantes a adaptar a resistência à compressão de 7,5 MPa a 15 MPa sem alterar as dimensões externas, uma característica valorizada no zoneamento de uso misto do NEOM, que abrange edifícios de grande altura, hotelaria e infraestrutura social. À medida que as agências de certificação reforçam a verificação da ISO 16757, o historial de ensaios das unidades ocas alarga ainda mais a sua vantagem competitiva. Os produtos de intertravamento, embora emergentes, reduzem a mão de obra em 25% e atraem as agências de resposta a catástrofes em Omã e no Bahrein, sugerindo uma mais-valia pequena mas resiliente.

Por Aplicação: A Construção Residencial Ancora o Crescimento do Volume

A construção residencial representou 49,17% do tamanho do mercado de blocos de concreto do CCG em 2025 e está no caminho certo para um CAGR de 6,39% até 2031, à medida que os programas habitacionais enfrentam défices persistentes. A Arábia Saudita por si só poderá consumir 2,8 mil milhões de unidades ao longo do período de previsão, reforçando a espinha dorsal residencial do mercado de blocos de concreto do CCG. Os EAU e o Catar replicam esta história em escalas menores, com promotores a adotar blocos leves para reduzir as cargas de fundação em terrenos aterrados. As unidades ocas com isolamento integrado permitem a conformidade com o código sem camadas adicionais, reduzindo a espessura das fachadas e ampliando a área de piso vendável líquida.

As obras comerciais são impulsionadas por centros logísticos pós-Expo, expansões de retalho e ativos turísticos alinhados às Visões nacionais. Os painéis de blocos pré-fabricados reduzem aqui as equipas em obra em 40%, o que é crítico à medida que as reformas do regime de vistos regionais elevam os custos de mão de obra. Os segmentos de infraestrutura e institucional, abrangendo serviços públicos, escolas e hospitais, favorecem soluções pré-moldadas e modulares que encurtam os cronogramas em contratos públicos onde as penalidades por atraso são elevadas. As zonas industriais omanenses exigem blocos resistentes ao fogo que satisfaçam a equivalência do Eurocódigo EN 1996, abrindo um nicho especializado de unidades de agregado misturado que incorporam fibras de basalto para maior resistência ao choque térmico.

Análise Geográfica

A Arábia Saudita lidera o mercado de blocos de concreto do CCG com 71,21% de participação em 2025 e está projetada para crescer a um CAGR de 6,27% até 2031. O plano de capital de USD 1,7 trilhão da Visão 2030 e um défice habitacional de 1,2 milhões de unidades garantem encomendas sustentadas de blocos, atingindo pico de 1,8 mil milhões de unidades por ano até 2028. O Sakani entregou 220.000 habitações em 2025 e continua a dar preferência às unidades ocas termicamente eficientes para revestimentos exteriores. Embora as flutuações dos preços do cimento comprimam as margens, os produtores compensam adotando misturas de escória e cinza volante que reduzem os rácios de clínquer em 20%. O limite de valor U do Código de Construção Verde Saudita consolida ainda mais a procura por blocos ocos isolados, reforçando as cadeias de abastecimento locais.

Os EAU ocupam o segundo lugar e demonstram mudanças tecnológicas mais rápidas. Os custos de mão de obra subiram 12% em 2025, impulsionando a adoção de painéis modulares e alternativas em CCA. O distrito logístico de Dubai South e a expansão do aeroporto Al Maktoum sustentam a procura comercial de blocos, enquanto o Estidama de Abu Dhabi preserva o volume de unidades ocas em locais residenciais. O stress hídrico obriga ao investimento em cura em circuito fechado, com produtores a declarar poupanças de água de 40%. Os perfis de aço leve da EMSTEEL ganham tração no segmento de vivendas, sinalizando fugas competitivas que o mercado de blocos de concreto do CCG deve monitorizar.

A quota do Catar beneficia do faseamento do GNL do North Field, que absorve até 15 milhões de unidades ocas por ano para os campos de trabalhadores. O seu compromisso habitacional anual de 10.000 unidades especifica blocos isolados alinhados com o GSAS. O Estado pilotou paredes escolares impressas em 3D que reduziram os custos em 22%, apontando para vias disruptivas. Omã prossegue USD 100 mil milhões em infraestrutura da Visão 2040, com mandatos sobre reciclagem de água em circuito fechado que poderão elevar o piso de custos, mas garantir conformidade ecológica a longo prazo. O Bahrein e o Kuwait permanecem contribuintes menores, mas fornecem encomendas estáveis provenientes de programas nacionais de habitação e obras iniciais na Cidade da Seda do Kuwait.

Panorama Competitivo

O mercado de blocos de concreto do CCG está moderadamente consolidado. A ACICO opera 12 plantas com capacidade superior a 400 milhões de unidades por ano, especializando-se em blocos ocos de agregado reciclado que se qualificam para as certificações LEED Gold e Estidama 2 Pearl. A Saudi Readymix investiu USD 15 milhões para dosar escória e cinza volante, reduzindo o CO₂ em 20% para se alinhar com a regra de rotulagem de carbono dos EAU. A EMSTEEL diversificou-se para o enquadramento em aço leve em resposta à procura do segmento de vivendas, publicitando tempos de construção 35% mais rápidos. A diferenciação tecnológica alarga-se à medida que os produtores de topo implementam dosamento automatizado e paletização robótica que reduzem a mão de obra em 15% e melhoram a consistência.

Líderes do Setor de Blocos de Concreto do CCG

ESPAC

RAKNOR LLC

Saudi Readymix

KRB

Bucomac

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Omã inaugurou a Fábrica de Indústrias de Pré-moldados Global em Halban, Nakhal. A fábrica, instalada com um investimento de OMR 2 milhões (USD 5,2 milhões), conta com uma linha de produção de soluções de concreto pré-moldado, incluindo lajes alveolares, colunas, vigas, pedras de lancil, pavimentos intertravados e soluções de vedação em concreto.

- Janeiro de 2025: A Alomaier Trading and Contracting Company (OTC) expandiu as suas operações, aproveitando a planta de blocos de concreto e pavimentos RH 2000-4 MVA de última geração do HESS Group e da SR Schindler. A expansão inclui também uma linha totalmente automatizada para Granalha, Enrolamento e Revestimento. Nos últimos anos, o Hess Group e a SR Schindler reforçaram notavelmente a sua presença no mercado saudita.

Âmbito do Relatório do Mercado de Blocos de Concreto do CCG

Um bloco de concreto é um bloco de construção composto inteiramente de concreto, que é posteriormente argamassado para criar uma estrutura impressionante e duradoura. Apresenta-se em diversas formas e tamanhos e pode ser sólido ou oco. Os blocos de concreto são fabricados com cimento, agregado e água. A proporção de cimento e agregado nos blocos de concreto é de 1:6. O produto é utilizado em paredes divisórias devido à sua instalação rápida e fácil.

O mercado de blocos de concreto do CCG é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em blocos de concreto sólidos e ocos. Por aplicação, o mercado é segmentado em comercial, residencial, infraestrutura e industrial e institucional. O relatório abrange o tamanho do mercado e as previsões em cinco países da região do CCG. Para cada segmento, o dimensionamento e as previsões do mercado são realizados com base no volume (unidades).

| Blocos de Concreto Sólidos |

| Blocos de Concreto Ocos |

| Outros Tipos (ex.: intertravados, decorativos) |

| Residencial |

| Comercial |

| Infraestrutura |

| Industrial e Institucional |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Restante do CCG |

| Por Tipo | Blocos de Concreto Sólidos |

| Blocos de Concreto Ocos | |

| Outros Tipos (ex.: intertravados, decorativos) | |

| Por Aplicação | Residencial |

| Comercial | |

| Infraestrutura | |

| Industrial e Institucional | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Omã | |

| Restante do CCG |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de blocos de concreto do CCG?

Qual é o tamanho atual do mercado de blocos de concreto do CCG?

Com que rapidez se espera que a procura cresça?

O mercado está projetado para registar um CAGR de 5,94% no período 2026-2031, liderado pelos megaprojetos da Visão Saudita 2030 e pelos programas habitacionais.

Qual tipo de bloco lidera as vendas?

Os blocos de concreto ocos detinham 70,01% de participação em 2025 devido à sua eficiência térmica que satisfaz os códigos de construção verde regionais.

Por que razão a construção residencial é tão importante?

Os défices habitacionais, especialmente na Arábia Saudita, e o crescimento populacional de 1,8% ao ano impulsionam quase metade do consumo total de blocos.

Quais são os principais desafios do setor?

A volatilidade dos custos dos insumos, a escassez de água e a concorrência do CCA, dos sistemas de enquadramento em aço leve e das tecnologias de impressão 3D pesam sobre as margens e a participação de mercado.

Página atualizada pela última vez em: