Tamanho e Participação do Mercado de Equipamentos Intrinsecamente Seguros (Equipamentos IS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Intrinsecamente Seguros (Equipamentos IS) por Mordor Intelligence

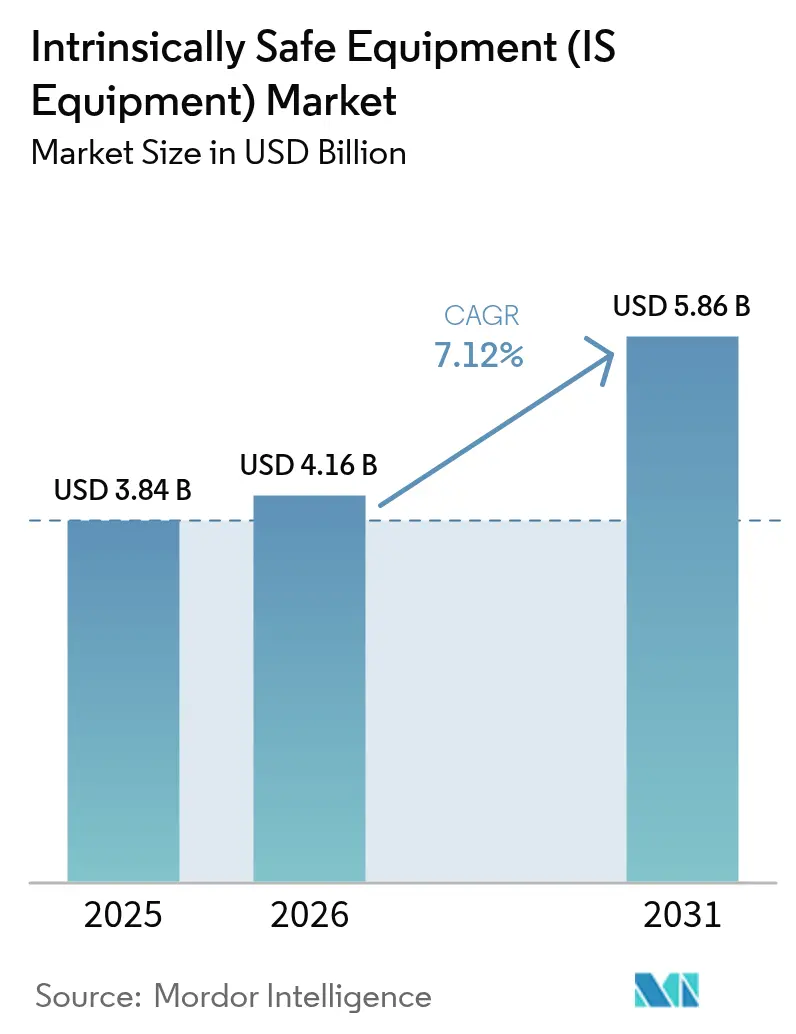

O tamanho do mercado de equipamentos intrinsecamente seguros está projetado em USD 3,84 bilhões em 2025, USD 4,16 bilhões em 2026, e deve atingir USD 5,86 bilhões até 2031, crescendo a um CAGR de 7,12% de 2026 a 2031. Os usuários finais estão migrando de invólucros à prova de explosão para circuitos de baixa energia, reduzindo os custos de instalação e impulsionando a demanda por dispositivos de campo sem fio certificados. Uma atualização contínua das normas IEC 60079 está forçando a recertificação, o que consolida os participantes estabelecidos que operam laboratórios de conformidade internos. As escassez de componentes iniciada em 2024 continua a estender os prazos de entrega, levando os grandes fornecedores a intensificar a integração com fornecedores. O crescimento é ainda apoiado pela recuperação dos investimentos upstream em petróleo e gás, além de trabalhos emergentes de retrofit em manuseio de grãos e moinhos têxteis, onde os operadores agora preferem redes de sensores intrinsecamente seguros.

Principais Conclusões do Relatório

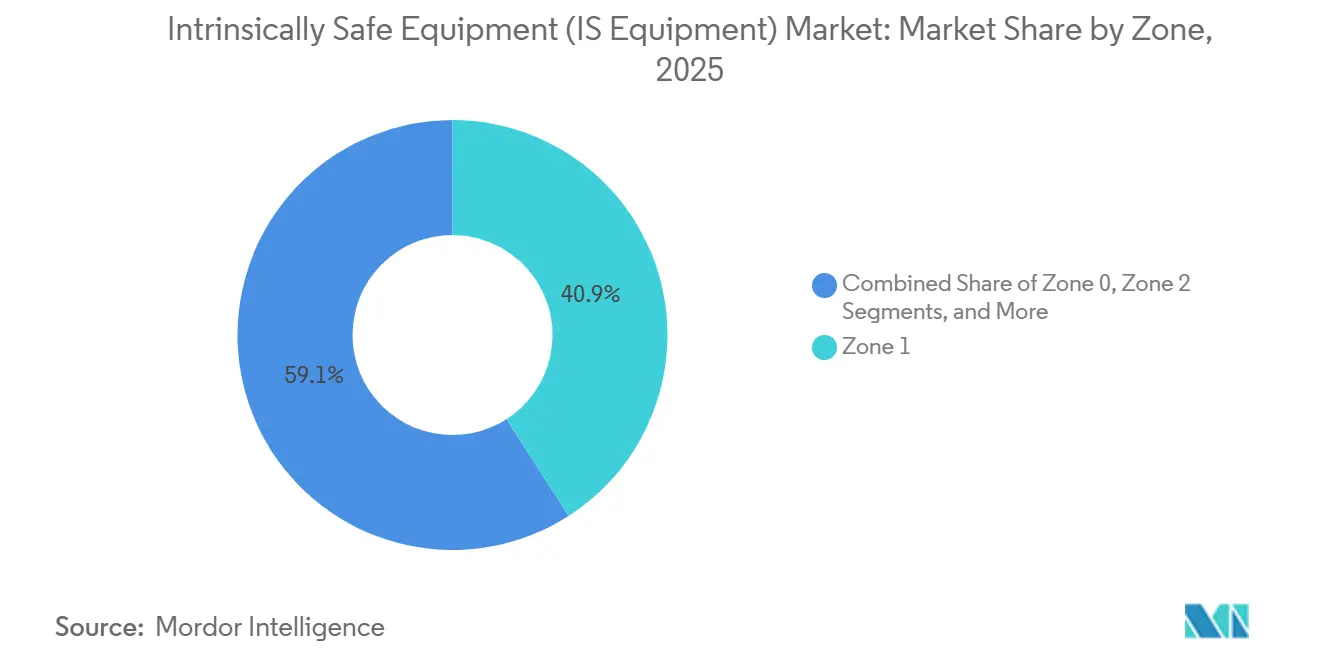

- Por zona, as instalações da Zona 1 lideraram com 40,91% de participação na receita em 2025. A Zona 0 está prevista para expandir a um CAGR de 8,27% até 2031.

- Por classe, a Classe 1 deteve 74,87% da participação no mercado de equipamentos intrinsecamente seguros em 2025. A Classe 3 é a classe de crescimento mais rápido, avançando a um CAGR de 7,69% até 2031.

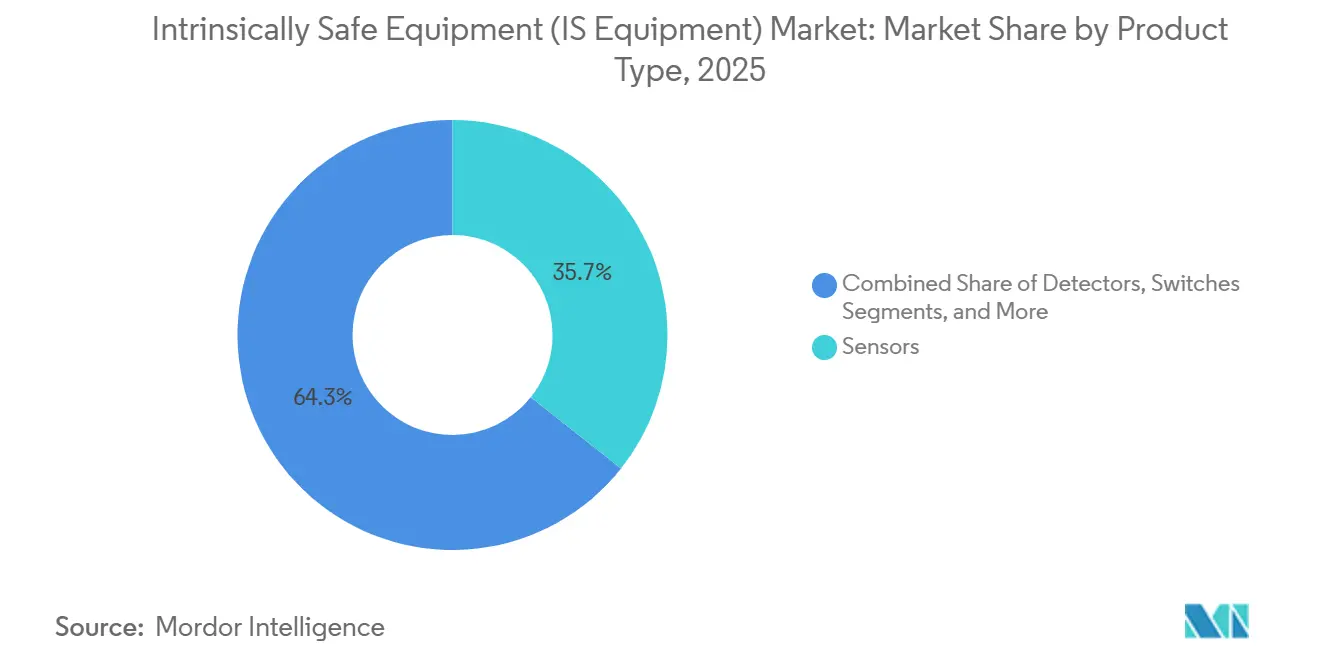

- Por tipo de produto, os sensores representaram 35,67% do mercado de equipamentos intrinsecamente seguros em 2025. Os detectores estão definidos para crescer mais rapidamente, aumentando a um CAGR de 7,49% no período 2026-2031.

- Por usuário final, petróleo e gás representou 57,12% da receita em 2025. Os usuários finais do setor químico e petroquímico estão previstos para registrar um CAGR de 8,29% durante 2026-2031.

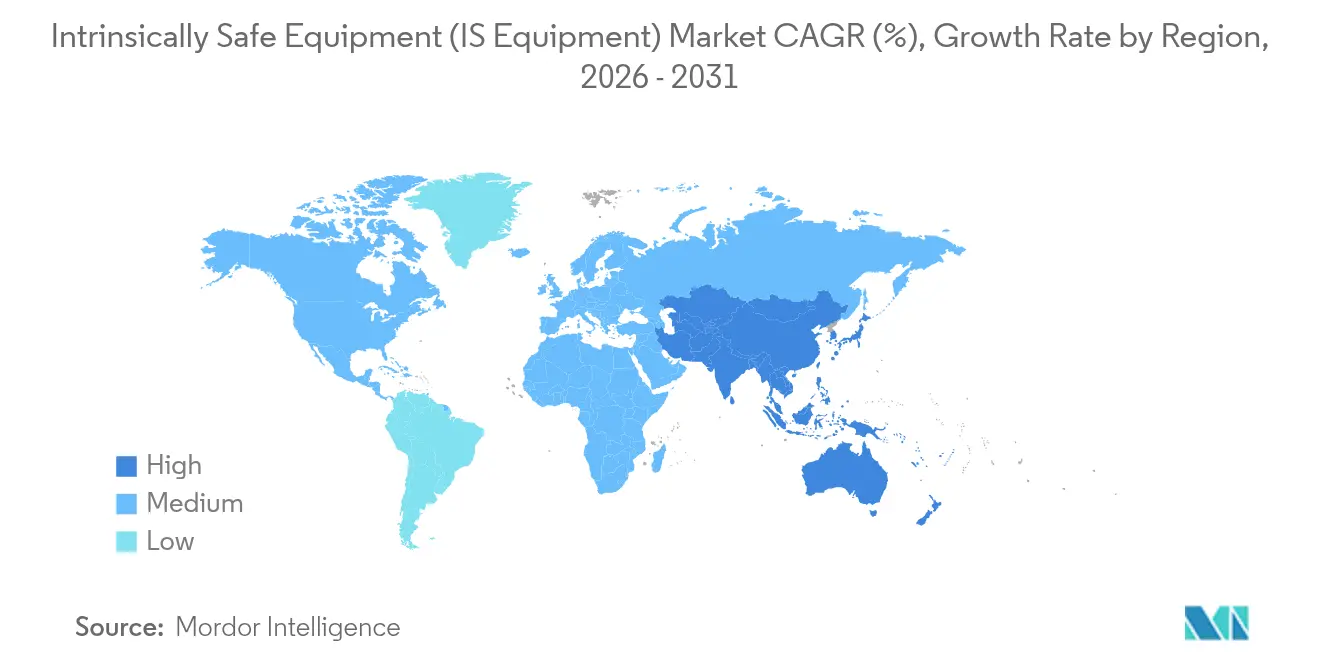

- Por geografia, a América do Norte representou 38,18% da demanda de 2025. A Ásia-Pacífico será a região de expansão mais rápida com um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Intrinsecamente Seguros (Equipamentos IS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Rigorosas de Segurança contra Explosões | +1.8% | Global, regras mais rígidas na Europa, Ásia-Pacífico, América do Norte | Médio Prazo (2–4 Anos) |

| Demanda Impulsionada pela Indústria 4.0 por Sensores e Instrumentação IS | +1.5% | América do Norte, Europa, Polos Avançados da Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Expansão das Atividades de Petróleo e Gás e Mineração | +1.3% | Oriente Médio, Xisto da América do Norte, Carvão da Ásia-Pacífico, Minerais da África | Longo Prazo (≥4 Anos) |

| Mudança para Redução de Custos de Arquiteturas Ex d para Ex i | +1.0% | Global, Adoção Antecipada na Europa e América do Norte | Curto Prazo (≤2 Anos) |

| Crescimento de Módulos IS Sem Fio para Manutenção Remota e Preditiva | +0.9% | Offshore na América do Norte e Europa, Cabeças de Poço Remotas na Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Matrizes de Sensores Impressos de Ultrabaixa Potência Desbloqueando Mercados de Retrofit | +0.6% | Instalações Envelhecidas na América do Norte e Europa | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas de Segurança contra Explosões

Atualizações recentes das normas IEC 60079-11, IEC 60079-14 e IEC 60079-18 reduziram os orçamentos de energia permitidos para dispositivos de campo, levando os fabricantes a reprojetar transmissores com menor capacitância e detecção integrada de falhas.[1]Comissão Eletrotécnica Internacional, "Série de Normas IEC 60079," IEC.ch A Europa aplica a Diretiva ATEX 2014/34/UE, enquanto 38 países agora aceitam o IECEx, criando requisitos de dupla certificação que aumentam os custos de conformidade ao mesmo tempo em que padronizam as plataformas de produtos. A edição de 2023 da NFPA 70 revisou o Artigo 500, levando os operadores norte-americanos a substituir equipamentos classificados por Divisão legados por barreiras intrinsecamente seguras certificadas por zona. Os compradores do Oriente Médio exigem cada vez mais as marcações ATEX e IECEx para simplificar projetos com múltiplos parceiros, uma tendência que favorece grandes fornecedores com laboratórios credenciados capazes de emitir ambos os certificados sob o mesmo teto.

Demanda Impulsionada pela Indústria 4.0 por Sensores e Instrumentação IS

Uma pesquisa da Rockwell Automation de 2024 constatou que 68% das plantas de processo planejam implementar IIoT em zonas perigosas até 2027. A ADNOC implantou redes privadas 5G em Ruwais em 2024, permitindo análise de vídeo em tempo real a partir de robôs de inspeção da Zona 1 que dependem de gateways de borda intrinsecamente seguros. O DeltaV da Emerson agora aceita nativamente dispositivos de campo WirelessHART, permitindo que refinarias adicionem pontos de medição sem permissões de trabalho a quente e reduzindo o tempo de comissionamento em até 60%. A cibersegurança agora faz parte das auditorias de segurança, pois a IEC 62443 exige firmware criptografado e atualizações assinadas, adicionando novas camadas de custo, mas desbloqueando fluxos de receita de diagnóstico remoto para os fornecedores.

Expansão das Atividades de Petróleo e Gás e Mineração

Os gastos de capital upstream global se recuperaram para USD 603 bilhões em 2024 e estão projetados para atingir USD 738 bilhões até 2030. O programa Jafurah da Saudi Aramco sozinho especifica milhares de transmissores intrinsecamente seguros para compressores da Zona 1. A Coal India Limited licitou 85.000 monitores de gás sem fio em 2025 para atender aos mandatos de detecção de metano em frentes subterrâneas. As minas de cobre no Chile e no Peru estão adicionando sensores de poeira intrinsecamente seguros a concentradores para cumprir limites de partículas mais rigorosos, ampliando a demanda além dos tradicionais polos petroquímicos.

Mudança para Redução de Custos de Arquiteturas Ex d para Ex i

A Pepperl and Fuchs registrou uma redução de 28% nos custos instalados quando os clientes trocaram caixas de junção Ex d por segmentos de fieldbus IS em um trabalho de refinaria de 500 pontos.[2] Pepperl and Fuchs, "Documento Técnico de Análise de Custos Ex d versus Ex i 2024," pepperl-fuchs.com Os circuitos Ex i eliminam a necessidade de prensa-cabos à prova de explosão e permitem que os técnicos realizem manutenção em circuitos energizados sem certificados de ausência de gás, reduzindo o tempo de parada para manutenção. A Siemens relatou que as variantes intrinsecamente seguras de seu transmissor SITRANS P superaram os modelos Ex d na proporção de 60-40 em 2025, revertendo a divisão de 2020. Os retrofits em instalações existentes impulsionam a adoção mais rápida porque os caminhos de fiação já existem, enquanto as atualizações Ex d forçam reformas de eletrodutos que inflam os orçamentos dos projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Certificação e Complexidade de Projeto | -1.2% | Global, Mais Pesado para Fabricantes de Pequeno e Médio Porte | Curto Prazo (≤2 Anos) |

| Prazos de Aprovação Fragmentados entre Regiões | -0.9% | Projetos Transfronteiriços na Europa, Oriente Médio, Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Escassez de Componentes Eletrônicos Certificados de Grau IS | -0.7% | Global, Barreiras e Transmissores Mais Expostos | Curto Prazo (≤2 Anos) |

| Aumento do Custo de Conformidade com Cibersegurança para Dispositivos IS Sem Fio | -0.5% | América do Norte, Europa, Mercados Avançados da Ásia-Pacífico | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Certificação e Complexidade de Projeto

A obtenção das aprovações ATEX, IECEx e NEC custa entre USD 50.000 e USD 150.000 por família de produtos, um encargo que atrasa o ponto de equilíbrio para novos entrantes.[3] Secretariado IECEx, "Taxas e Prazos do Esquema de Certificação," iecex.com Os requisitos de correspondência de parâmetros de entidade obrigam as empresas a produzir documentação exaustiva, e a adição de testes de cibersegurança da IEC 62443 complicou ainda mais o processo ao estender os cronogramas laboratoriais em 3 a 4 meses. Esses atrasos não apenas retardam os lançamentos de produtos, mas também aumentam os requisitos de capital de giro, pois as empresas devem suportar o ônus financeiro de ciclos de conformidade prolongados. Os fornecedores menores, que frequentemente carecem de recursos para absorver esses custos de forma independente, recorrem frequentemente a parcerias com distribuidores, onde o distribuidor financia a certificação em troca de exclusividade.

Prazos de Aprovação Fragmentados entre Regiões

As revisões de certificação ATEX geralmente levam de 12 a 18 meses; as aprovações IECEx podem levar até 24 meses para projetos inovadores; e os testes norte-americanos de Divisão 1 geralmente levam de 6 a 9 meses. Esses prazos longos e regionalmente variados frequentemente forçam as empresas com ambições globais a escalonar os lançamentos de produtos, inadvertidamente dando aos concorrentes locais uma vantagem inicial em seus respectivos mercados. A Honeywell citou um atraso de 11 meses entre seu certificado IECEx e a marca CSA canadense para um detector sem fio, durante o qual dois concorrentes preencheram as prateleiras dos distribuidores.[4]Honeywell International, "Apresentação para Investidores T4 2024," honeywell.com A falta de reconhecimento mútuo mantém os estoques de segurança elevados e retarda a conversão de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Zona: Áreas de Risco Contínuo Catalisam a Ascensão da Zona 0

As aplicações da Zona 1 representaram 40,91% da receita em 2025, ancoradas por selos de bombas e plataformas de carregamento em refinarias. O tamanho do mercado de equipamentos intrinsecamente seguros para implantações da Zona 0 está projetado para crescer mais rapidamente a um CAGR de 8,27%, à medida que os operadores instalam transmissores de baixa potência diretamente dentro de espaços de vapor para reduzir caminhos de vazamento. Os gateways IS sem fio estão ganhando participação nos retrofits da Zona 2, onde sua capacidade de evitar modificações em bandejas de cabos encurta as janelas de parada. As zonas de poeira, especialmente a Zona 20 dentro de secadores por atomização, estão se beneficiando do protocolo de teste mais rigoroso da EN 60079-31, que levou muitas plantas de alimentos e farmacêuticas a substituir indicadores legados por modelos IS de LED.

A adoção contínua de matrizes impressas de ultrabaixa potência em racks de tubulação da Zona 2 permite o monitoramento de corrosão sem energizar circuitos ativos. Os terminais de GNL são um nicho de alto valor porque cada trem inclui milhares de pontos de temperatura da Zona 0, e os proprietários preferem a segurança intrínseca para evitar invólucros Ex d pesados que complicam os layouts de módulos. Os fornecedores que integram pilhas WirelessHART ou ISA100.11a em sensores da Zona 0 se diferenciam pela velocidade de comissionamento e prontidão para análises.

Por Classe: Classe 1 Detém a Maior Participação, Instalações de Fibra Impulsionam a Classe 3

As áreas perigosas da Classe 1 capturaram 74,87% da participação no mercado de equipamentos intrinsecamente seguros em 2025 devido ao domínio dos processos de gás inflamável. A Classe 3, que abrange riscos de fibras e partículas em suspensão em plantas têxteis e de marcenaria, está em uma trajetória de CAGR de 7,69% à medida que as fábricas asiáticas realizam retrofit de iluminação lateral de linha com fitas de LED certificadas IS. A NEC 2023 esclareceu as definições de Divisão, desencadeando novas pesquisas que descobriram bolsões não documentados de Classe 1, Divisão 1, gerando novos pedidos de barreiras.

As instalações de grãos da Classe 2 estão se modernizando à medida que as seguradoras vinculam descontos de prêmios ao monitoramento contínuo de poeira, criando demanda por detectores de partículas de submilliwatt que atendem aos limites de energia de segurança intrínseca. O crescimento da Classe 3 é mais forte no Vietnã e em Bangladesh, onde os clientes de exportação insistem em certificados ATEX antes de conceder contratos de vestuário. Os fornecedores que oferecem documentação bilíngue e testes rápidos no local garantem vitórias antecipadas nesses segmentos de compradores de primeira vez.

Por Tipo de Produto: O Impulso dos Detectores Supera a Base de Sensores

Os sensores detiveram 35,67% da receita em 2025, formados por instrumentos de pressão, nível e vazão. Os detectores agora mostram a ascensão mais acentuada com um CAGR de 7,49%, refletindo a mudança das plantas para matrizes de múltiplos gases sempre ativas vinculadas a análises em nuvem. O tamanho do mercado de equipamentos intrinsecamente seguros para detectores se beneficiará à medida que a MSA integra os ativos da Bacharach em uma plataforma unificada que sinaliza desvios de calibração antes que os alarmes falhem.

Os transmissores permanecem um componente essencial, mas enfrentam mudanças de protocolo à medida que o Ethernet-APL alcança os gabinetes da Zona 1. As barreiras e isoladores enfrentam compressão de margens, mas aqueles com diagnósticos integrados mantêm poder de precificação. Os indicadores LED desfrutam de demanda constante de substituição porque os projetos de estado sólido duram 100.000 horas e consomem menos de 100 milivatts. Os sensores impressos de deformação e corrosão, ainda classificados em "outros", têm potencial para tubulações em instalações existentes assim que os conjuntos de testes de certificação amadurecerem.

Por Usuário Final: A Expansão Petroquímica Avança à Frente do Núcleo de Petróleo e Gás

Os usuários de petróleo e gás contribuíram com 57,12% do faturamento de 2025, abrangendo coleta upstream, dutos midstream e refino downstream. Os operadores químicos e petroquímicos estão definidos para superar o crescimento do setor com um CAGR de 8,29%, à medida que megaprojetos na Índia e no Oriente Médio exigem analisadores da Zona 1 desde o primeiro dia. As empresas de mineração investem quando as regras exigem dados de metano em tempo real, abrindo caminho para rádios de malha intrinsecamente seguros que resistem à abrasão da poeira de carvão.

As concessionárias de energia instalam equipamentos IS em módulos de armazenamento de hidrogênio e fazendas de baterias onde o desgaseificamento representa risco de ignição. As indústrias de alimentos, farmacêutica e de celulose instalam sensores IS em circuitos de recuperação de solventes para evitar permissões de trabalho a quente durante os ciclos de higienização. Os gastos com retrofit superam os de greenfield nas regiões maduras, enquanto os megacomplexos de greenfield elevam os volumes na Ásia-Pacífico.

Análise Geográfica

A América do Norte liderou com 38,18% da receita em 2025. Os campos de xisto dos EUA especificam medidores de vazão intrinsecamente seguros em cabeças de poço para cumprir os códigos de segurança de dutos atualizados, enquanto as areias betuminosas canadenses implantam nós IS sem fio em fazendas de tanques remotas para evitar a instalação de fibra óptica. O México moderniza refinarias, e a Pemex agora inclui o IECEx em todas as licitações de sistemas de controle, ampliando ainda mais a base instalada regional.

A Ásia-Pacífico está prevista para crescer mais rapidamente com um CAGR de 8,12%. A China aprovou complexos de carvão para produtos químicos avaliados em mais de USD 20 bilhões em 2025, cada um exigindo milhares de transmissores da Zona 1. O PESO da Índia tornou o IECEx obrigatório para novos equipamentos em áreas perigosas a partir de janeiro de 2024, desencadeando uma onda de substituição em plantas legadas. O Japão e a Coreia do Sul integram sensores IS sem fio em plataformas de manutenção 5G em refinarias e estaleiros, destacando uma mudança de puramente conformidade para excelência operacional.

A Europa permanece significativa, mas madura. As grandes empresas químicas alemãs realizam retrofit para análises da Indústria 4.0 usando dispositivos de campo IS para evitar recabeamento, e o Reino Unido estende a vida útil das plataformas do Mar do Norte com atualizações de barreiras após auditorias do Executivo de Saúde e Segurança. O Oriente Médio acelera os pedidos de dupla certificação à medida que a Saudi Aramco e a ADNOC executam expansões de vários bilhões de dólares. A África e a América do Sul são incipientes, mas estratégicas, com as novas refinarias da Nigéria e a expansão offshore pré-sal do Brasil necessitando de sensores submarinos da Zona 0. A volatilidade cambial e as regras de conteúdo local moldam as estratégias de entrada dos fornecedores nessas praças emergentes.

Cenário Competitivo

O mercado de equipamentos intrinsecamente seguros é moderadamente fragmentado. Honeywell, ABB, Siemens, Schneider Electric, Emerson, Eaton, Pepperl and Fuchs, R. Stahl e BARTEC ancoram o nível superior por meio de catálogos abrangentes e laboratórios de testes credenciados. Sua integração vertical acelera a recertificação sempre que as atualizações da IEC 60079 são lançadas, o que consolida a receita de serviços por vários anos.

Os concorrentes asiáticos, notadamente a Kyland Technology e a PATLITE, reduzem os preços em até 40% em módulos sem fio compatíveis com IECEx, mas as dúvidas persistentes sobre o suporte ao ciclo de vida limitam a penetração em projetos de GNL e offshore de primeira linha. Os líderes, portanto, adicionam análises em nuvem e recursos de cibersegurança para justificar os prêmios. A plataforma FactoryTalk da Rockwell Automation agora ingere dados de sensores IS para algoritmos preditivos de bombeamento, deslocando o campo de batalha do custo de hardware para a entrega de resultados.

As fusões continuam, como demonstrado pelo acordo de USD 550 milhões da MSA com a Bacharach, que integrou a detecção portátil e fixa em uma única plataforma. Especialistas menores — Extronics para localização em tempo real, CorDEX para câmeras térmicas portáteis, Bayco para iluminação portátil — reivindicam nichos onde a robustez supera as necessidades do mercado de massa. Os fornecedores que conseguem certificar rapidamente dispositivos IS sem fio enquanto incorporam salvaguardas da IEC 62443 ganham reconhecimento à medida que as plantas se digitalizam.

Líderes do Setor de Equipamentos Intrinsecamente Seguros (Equipamentos IS)

Honeywell International Inc.

Pepperl + Fuchs SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SGS emitiu orientações sobre as transições para a Edição 7 da IEC 60079-11, detalhando 173 alterações técnicas e instando os fabricantes a realizarem análises de lacunas.

- Março de 2025: O IEC TC 31 iniciou trabalhos na IEC 60079-101 para harmonizar os princípios fundamentais em todos os métodos de proteção, com grupos de trabalho para aplicações de IA, robótica e hidrogênio.

- Janeiro de 2025: A IEC lançou o pacote IEC 60079:2025 SER consolidando as normas de proteção contra explosões, incluindo disposições sobre comunicação sem fio e cibersegurança.

- Outubro de 2024: A Honeywell se reestruturou em um segmento de Automação Industrial para integrar soluções de sensoriamento, detecção de gás e controle para indústrias perigosas.

Escopo do Relatório Global do Mercado de Equipamentos Intrinsecamente Seguros (Equipamentos IS)

O Relatório do Mercado de Equipamentos Intrinsecamente Seguros é Segmentado por Zona (Zona 0, Zona 20, Zona 1, Zona 21, Zona 2, Zona 22), Classe (Classe 1, Classe 2, Classe 3), Tipo de Produto (Sensores, Detectores, Chaves, Transmissores, Isoladores e Barreiras, Indicadores LED, Outros Tipos de Produtos), Usuário Final (Petróleo e Gás, Mineração, Energia e Serviços Públicos, Químico e Petroquímico, Processamento e Manufatura, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Zona 0 |

| Zona 20 |

| Zona 1 |

| Zona 21 |

| Zona 2 |

| Zona 22 |

| Classe 1 |

| Classe 2 |

| Classe 3 |

| Sensores |

| Detectores |

| Chaves |

| Transmissores |

| Isoladores e Barreiras |

| Indicadores LED |

| Outros Tipos |

| Petróleo e Gás |

| Mineração |

| Energia e Serviços Públicos |

| Químico e Petroquímico |

| Processamento e Manufatura |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Zona | Zona 0 | ||

| Zona 20 | |||

| Zona 1 | |||

| Zona 21 | |||

| Zona 2 | |||

| Zona 22 | |||

| Por Classe | Classe 1 | ||

| Classe 2 | |||

| Classe 3 | |||

| Por Tipo de Produto | Sensores | ||

| Detectores | |||

| Chaves | |||

| Transmissores | |||

| Isoladores e Barreiras | |||

| Indicadores LED | |||

| Outros Tipos | |||

| Por Usuário Final | Petróleo e Gás | ||

| Mineração | |||

| Energia e Serviços Públicos | |||

| Químico e Petroquímico | |||

| Processamento e Manufatura | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para equipamentos intrinsecamente seguros até 2031?

Espera-se que o mercado cresça a 7,12% no período 2026-2031.

Qual classificação de zona está se expandindo mais rapidamente?

A Zona 0, que abrange atmosferas continuamente perigosas, está projetada para crescer a um CAGR de 8,27%.

Quais são as principais empresas que fornecem sensores IS sem fio certificados?

Honeywell, ABB, Siemens, Emerson e Pepperl and Fuchs comercializam dispositivos sem fio aprovados pelo IECEx.

Por que os projetos petroquímicos estão impulsionando a demanda na Ásia-Pacífico?

Novos complexos de craqueamento e polímeros na Índia, China e Oriente Médio exigem segurança intrínseca desde a partida, elevando os pedidos regionais.

Como as normas IEC 60079 atualizadas afetam os fornecedores de equipamentos?

Cada revisão desencadeia a recertificação, portanto, as empresas com laboratórios internos ganham velocidade e consolidam contratos de serviço.

Qual fator mais limita os novos entrantes?

Os altos custos de certificação em múltiplas regiões, frequentemente totalizando entre USD 50.000 e USD 150.000 por linha de produto, prolongam os períodos de retorno do investimento.

Página atualizada pela última vez em: