Tamanho e Participação do Mercado de Comércio Social na França

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 32.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 110.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.65% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Social na França por Mordor Intelligence

O tamanho do mercado de comércio social na França está em USD 32,53 bilhões em 2025 e está projetado para crescer até USD 110,25 bilhões até 2030, refletindo uma expressiva CAGR de 27,65%. A ampla cobertura 5G, as regras de publicidade transparentes sob a Lei de Serviços Digitais da UE e uma cultura voltada para o mobile estão impulsionando o desenvolvimento do mercado de comércio social na França. As marcas de luxo estão utilizando experimentações por realidade aumentada (RA) para melhorar as taxas de conversão. Ao mesmo tempo, os bancos franceses estão simplificando os processos de pagamento com APIs de um clique, reduzindo significativamente os tempos de finalização de compra. As regulamentações consistentes da CNIL fortalecem a confiança entre os consumidores preocupados com a privacidade. Além disso, o comércio impulsionado por criadores em plataformas como TikTok e canais do Twitch direciona tráfego que as marcas convertem a taxas mais elevadas em comparação com o comércio eletrônico tradicional. Esses fatores estabelecem coletivamente a França como um exemplo líder de varejo digital integrado e em conformidade com dados dentro da UE.

Principais Conclusões do Relatório

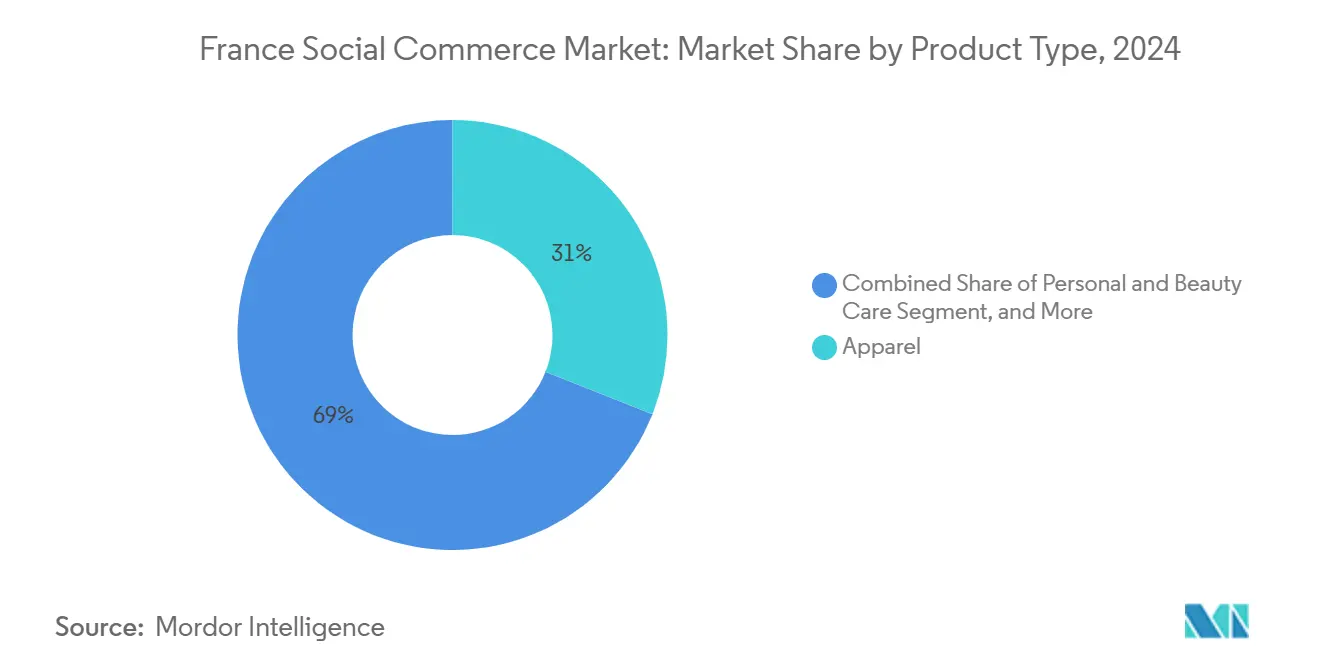

- Por tipo de produto, o Vestuário representou 31,27% da participação do mercado de comércio social na França em 2024, enquanto Cuidados Pessoais e de Beleza tem previsão de expansão a uma CAGR de 29,01% até 2030.

- Por dispositivo, os Smartphones dominaram com 90,77% de participação no tamanho do mercado de comércio social na França em 2024, embora os desktops ainda capturem finalizações de compra de moda de alto valor.

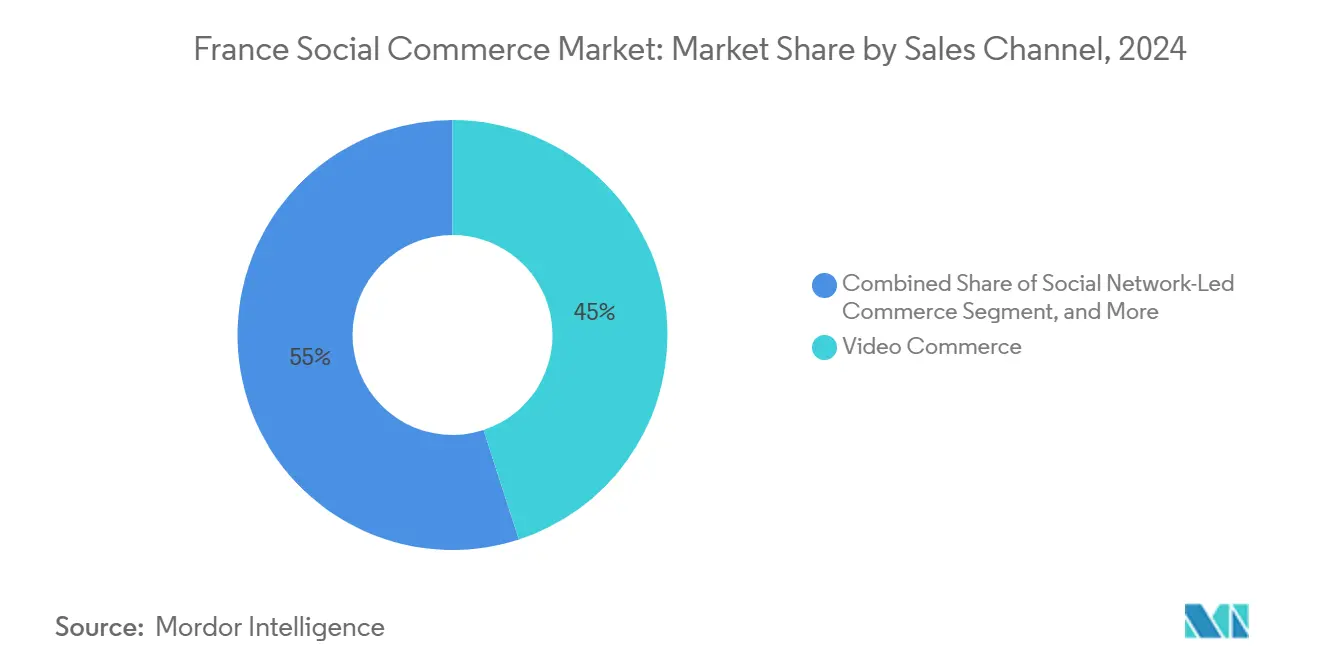

- Por canal de vendas, o Comércio por Vídeo liderou com uma participação de receita de 44,82% em 2024, enquanto a Revenda Social avança a uma CAGR de 27,77% até 2030.

Tendências e Perspectivas do Mercado de Comércio Social na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Jornada do consumidor voltada para o mobile e implantação do 5G | +6.5% | Nacional; ganhos iniciais em Paris, Lyon, Marselha | Médio prazo (2-4 anos) |

| APIs de finalização de compra em um clique pelos bancos franceses | +4.8% | Nacional; liderado pela rede Cartes Bancaires | Curto prazo (≤ 2 anos) |

| Regras de transparência da Lei de Serviços Digitais da UE | +3.2% | Em toda a UE; França como adotante precoce | Longo prazo (≥ 4 anos) |

| Expansão da economia de criadores no TikTok e no Twitch | +2.9% | Nacional; concentração urbana | Médio prazo (2-4 anos) |

| Ferramentas de "experimentação" por RA para o segmento de luxo | +2.1% | Luxo global; França como polo de inovação | Longo prazo (≥ 4 anos) |

| Carteiras de dinheiro eletrônico pré-pago para pessoas sem acesso bancário | +1.8% | Nacional; áreas suburbanas e rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Jornada do Consumidor Voltada para o Mobile e Implantação do 5G

O investimento da Orange em sua rede expandiu significativamente a cobertura populacional 5G até o final de 2024, melhorando os tempos de carregamento de vídeo e habilitando experimentações por realidade aumentada (RA) que aumentam as taxas de conversão mobile em comparação com o 4G. Os consumidores agora transitam de forma fluida da descoberta do produto à compra em dispositivos móveis, com o uso do 5G no período noturno impulsionando maior atividade em categorias como vestuário e beleza. O maior engajamento no 5G, conforme observado pelos varejistas, demonstra o impacto da baixa latência e da mídia rica no fortalecimento da intenção de compra. À medida que as operadoras expandem a cobertura para áreas rurais, espera-se que o mercado de comércio social na França leve as vantagens urbanas para regiões menores, reduzindo as disparidades que anteriormente afetavam os negócios regionais. As empresas que otimizam para o comércio por vídeo em 5G se beneficiam de tempos de carregamento aprimorados, experiências de RA mais nítidas e valores de transação mais elevados, reforçando a importância do comércio mobile.

Integração de APIs de Finalização de Compra em Um Clique pelos Bancos Franceses

O consórcio Cartes Bancaires integrou trilhos de pagamento instantâneo com plataformas como Meta, TikTok e Pinterest, reduzindo significativamente os tempos de finalização de compra social. Esse desenvolvimento levou a uma queda nas taxas de abandono de carrinho para os comerciantes, com categorias como acessórios experimentando crescimento notável nas vendas. Após a implementação, as instituições financeiras observaram um aumento nas transações concluídas em plataformas sociais. Além disso, esses sistemas de pagamento sem atrito aumentaram os valores médios do carrinho, demonstrando o papel da velocidade e da confiança no estímulo a um maior gasto do consumidor. Ao cumprir os rigorosos padrões de tokenização da CNIL, as preocupações com privacidade foram efetivamente abordadas, apoiando a adoção contínua desses sistemas no cenário de comércio social da França.

A Lei de Serviços Digitais da UE Forçando o Comércio Social Baseado em Anúncios Transparentes

Em 2024, a aplicação proativa da Lei de Serviços Digitais (LSD) pela França exigiu que as plataformas rotulassem o conteúdo pago e divulgassem os critérios de segmentação. [1]Kolsquare, "França: lei inovadora sobre influenciadores modificada após preocupações da CE e do setor", kolsquare.comEssa mudança regulatória aumentou a confiança do consumidor e melhorou as taxas de conversão. Marcas de luxo, como a L'Oréal, estão utilizando essa transparência para apresentar seus criativos premium sem preocupações com viés algorítmico. Suas campanhas no Instagram experimentaram maior engajamento sob o marco da LSD. Os vendedores menores também estão se beneficiando, pois a rotulagem clara cria um ambiente algorítmico mais equitativo, permitindo que conteúdo de qualidade ganhe visibilidade de forma orgânica. Essa medida regulatória evoluiu para uma vantagem estratégica, redefinindo a relação entre plataformas e comerciantes, ao mesmo tempo que enfatiza a autenticidade.

Expansão da Economia de Criadores com Ganhos por Influência no TikTok e no Twitch

Em 2024, o TikTok reestruturou seu sistema de monetização, substituindo o Fundo de Criadores pelo Programa de Recompensas para Criadores (anteriormente denominado Programa Beta de Criatividade). Este programa oferece pagamentos baseados em desempenho vinculados ao engajamento e à qualidade do vídeo, com taxas que variam de USD 4 a USD 8 por 1.000 visualizações — significativamente mais elevadas do que o fundo anterior.[2]Fourthwall, "O Programa de Recompensas para Criadores do TikTok Vale o Pagamento?", fourthwall.com Os micro-influenciadores estão tendo bom desempenho, pois suas comunidades engajadas geram taxas de conversão mais elevadas, canalizando gastos para artesãos de nicho alinhados com os princípios de artesanato da França. Os streamers de estilo de vida do Twitch demonstraram significativo potencial de ganhos, com os principais criadores alcançando renda mensal substancial. Esse quadro de ganhos ampliado aumenta a disponibilidade de criadores, aprimora o conteúdo especializado e distribui a demanda por uma base diversificada de comerciantes dentro do mercado de comércio social da França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudanças de privacidade de 2024 no iOS e regras de cookies da CNIL afetando o rastreamento de conversões | -2.1% | Nacional, afetando todas as plataformas digitais | Curto prazo (≤ 2 anos) |

| Repressão a produtos falsificados em marketplaces após o Regulamento da UE 2023/988 | -1.5% | Em toda a UE, com a França como aplicadora rigorosa | Médio prazo (2-4 anos) |

| Gargalos logísticos fora da Île-de-France para entrega no mesmo dia | -1.3% | Regional, afetando áreas não metropolitanas | Médio prazo (2-4 anos) |

| Expectativas crescentes de comissão de criadores pressionando as margens dos comerciantes | -0.9% | Nacional, concentrado em setores de alto engajamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças de Privacidade de 2024 no iOS e Regras de Cookies da CNIL Afetando o Rastreamento de Conversões

O iOS 17.4 da Apple restringiu os identificadores entre aplicativos, e os consentimentos de cookies mais rigorosos da CNIL impactaram a precisão do redirecionamento.[3]Peelinsights, "iOS 17 Perturba o Rastreamento de Links", peelinsights.com Em resposta, as marcas migraram para a marcação do lado do servidor. No entanto, os altos custos de implementação criaram desafios para os vendedores menores que não dispõem de capacidades avançadas de ciência de dados. Apesar dessas perturbações, uma abordagem focada na privacidade está ganhando aceitação à medida que os consumidores favorecem cada vez mais as marcas que comunicam de forma transparente suas políticas de uso de dados. No médio prazo, espera-se que as empresas proficientes em análises de dados primários recuperem a atribuição perdida enquanto fortalecem sua reputação.

Repressão a Produtos Falsificados em Marketplaces Após o Regulamento da UE 2023/988

A conformidade com os requisitos de autenticação levou a um aumento nos custos das plataformas, ao mesmo tempo que reduziu significativamente as listagens de produtos falsificados. A Veepee e a Showroomprivé investiram conjuntamente em tecnologias avançadas, como reconhecimento de imagem baseado em IA e sistemas de proveniência baseados em blockchain. Embora o tempo necessário para aprovações de listagem tenha aumentado, resultando em um sortimento temporariamente reduzido, a ênfase na autenticidade verificada fortaleceu a confiança do consumidor, o que é fundamental para o segmento de revenda de luxo. No mercado de comércio social francês, as marcas que fornecem prova clara e confiável da origem do produto estão melhor posicionadas para atender às exigências regulatórias enquanto aprimoram sua proposta de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Lidera Enquanto a Beleza Acelera

O Vestuário manteve uma fatia de 31,27% da participação do mercado de comércio social na França em 2024, sublinhando as raízes sociais arraigadas da moda. Lookbooks de influenciadores, transmissões ao vivo de compras e contagens regressivas de lançamentos limitados mantêm a conversão elevada, e a natureza visual do segmento se sincroniza perfeitamente com os ritmos dos vídeos de formato curto. Cuidados Pessoais e de Beleza, impulsionados pela correspondência de tonalidades por RA que aumenta a confiança, está projetado para crescer a 29,01% até 2030, a trajetória mais acentuada entre todas as categorias. Os cuidados de pele de luxo demonstram significativo poder de precificação, enquanto os cosméticos de massa utilizam tutoriais liderados por criadores para ampliar sua base de consumidores. Os Acessórios se beneficiam do comportamento de compra por impulso e também ganham tração por meio de criadores de nicho que enfatizam o artesanato desses produtos.

O setor de Alimentos e Bebidas aproveita narrativas específicas de cada região, com marcas gourmet francesas enfatizando histórias baseadas no terroir para justificar preços premium. O segmento de Suplementos de Saúde enfrenta desafios devido às regulamentações francesas de marketing farmacêutico, que limitam as atividades promocionais diretas em plataformas sociais. Como resultado, as marcas neste segmento focam em fornecer conteúdo educacional em vez de adotar estratégias de vendas agressivas. A categoria de Produtos para o Lar está experimentando crescimento, pois o conteúdo visual inspirado em plataformas como o Pinterest se integra perfeitamente às tags compráveis nos feeds de mídia social. Em todos os setores, o mercado de comércio social francês coloca forte ênfase em conteúdo visual de alta qualidade e práticas de fornecimento transparentes, que contribuem para aumentar a confiança do consumidor e o valor percebido do produto.

Por Dispositivo: A Dominância do Smartphone Mascara a Complexidade entre Dispositivos

Os Smartphones capturaram 90,77% do tamanho do mercado de comércio social na França em 2024. A gratificação instantânea, a segurança biométrica e as carteiras integradas estão influenciando os comportamentos de compra em movimento, particularmente entre os consumidores mais jovens que dependem predominantemente de dispositivos móveis para transações de comércio social. No entanto, os desktops continuam a desempenhar um papel significativo nas compras de alto valor, pois telas maiores permitem comparações detalhadas e proporcionam uma sensação de segurança para compradores avessos ao risco. Os dispositivos móveis dominam as atividades de compras noturnas, enquanto os laptops de escritório são frequentemente usados durante a navegação do meio-dia, que muitas vezes transita para compras baseadas em mobile posteriormente. As empresas que sincronizam efetivamente os dados de sessão em vários dispositivos alcançam maior receita por usuário, destacando a importância de estratégias coesas de gerenciamento de identidade.

As considerações regulatórias também impactam o comportamento do consumidor. Os navegadores de desktop, que oferecem configurações avançadas de privacidade, atraem demografias mais velhas e preocupadas com a privacidade. Por outro lado, os aplicativos móveis, com seus ambientes seguros para informações de pagamento, fomentam a confiança para transações menores. Consequentemente, as empresas devem adotar uma estratégia abrangente de dispositivos que suporte toda a jornada de compra, desde a descoberta até a compra, em plataformas onde os consumidores se sintam mais seguros. Essa abordagem multifacetada enfatiza a necessidade de conteúdo adaptável e mecanismos de autenticação integrados dentro do ambiente de comércio social francês.

Por Canal de Vendas: A Liderança do Comércio por Vídeo Enfrenta a Disrupção da Revenda Social

Em 2024, o Comércio por Vídeo constituiu 44,82% da receita total, impulsionado pela crescente preferência da França por narrativas demonstrativas por meio de transmissões ao vivo e reels compráveis. As taxas de conversão experimentaram crescimento notável durante transmissões com prazo limitado, onde os apresentadores respondiam a perguntas em tempo real, replicando a experiência de consultas na loja. Simultaneamente, a Revenda Social demonstrou uma forte CAGR de 27,77%, apoiada pela ênfase da Geração Z na sustentabilidade e na demanda por bens de luxo pré-usados autenticados. Para aumentar a confiança e mitigar os riscos de falsificação, as plataformas implementaram serviços de custódia e sistemas de verificação de imagem baseados em IA.

O Comércio Liderado por Redes Sociais aproveita extensas bases de usuários, permitindo que os profissionais de marketing otimizem seus gastos por meio de análises de circuito fechado. Na França, a Compra em Grupo se alinha com a cultura sociável do país, agregando demanda para alcançar economias de custo em bens essenciais e eletrônicos. Além disso, as Plataformas de Avaliação e Descoberta de Produtos funcionam como etapas preparatórias, onde os usuários se envolvem com conteúdo comparativo antes de fazer a transição para processos de finalização de compra simplificados. Como resultado, a coordenação eficaz de múltiplos canais é essencial; as marcas que entregam mensagens consistentes em todas as plataformas não apenas coletam dados primários valiosos, mas também aprimoram seu posicionamento dentro do mercado de comércio social da França.

Análise Geográfica

A Île-de-France, apoiada por ampla cobertura 5G e redes eficientes de entrega no mesmo dia, detém uma parcela significativa do valor de mercado. Em Paris, rendas disponíveis mais elevadas impulsionam compras de luxo maiores, enquanto uma concentração de comunidades de criadores fomenta um ciclo de criação e consumo de conteúdo. Lyon e Marselha também exibem taxas de adoção mais elevadas em comparação com as áreas rurais, impulsionadas por suas populações mais jovens e iniciativas tecnológicas proativas.

Nas regiões fora das principais áreas metropolitanas, os prazos de entrega são mais longos, reduzindo o apelo das compras por impulso. Para resolver isso, os comerciantes colaboram com lojas de bairro locais e redes de armários, aprimorando os serviços de clique e retirada em comunidades menores. Além disso, o uso crescente de carteiras fintech entre adolescentes suburbanos está aumentando os gastos em áreas com acesso limitado a serviços bancários tradicionais. Os departamentos ultramarinos franceses apresentam oportunidades emergentes devido à melhoria do acesso à banda larga e a uma preferência cultural pelo luxo francês, embora os altos custos logísticos permaneçam um desafio para a entrega no mesmo dia.

As dinâmicas transfronteiriças também são significativas. As plataformas francesas com processos em conformidade com a LSD experimentam uma expansão mais tranquila para a Espanha, a Bélgica e a Itália, onde as regulamentações de transparência estão alinhadas. No entanto, as diferentes leis de privacidade na Grã-Bretanha criam obstáculos, enfatizando o papel crítico dos marcos regulatórios. A geografia influencia tanto a economia do cumprimento quanto a compatibilidade regulatória dentro do cenário de comércio social da França.

Cenário Competitivo

O ecossistema de comércio social da França está passando por uma transformação significativa, impulsionada por três segmentos competitivos principais: redes sociais globais, empresas de varejo domésticas e desafiantes impulsionados por fintech. Plataformas globais como o Instagram e o Facebook da Meta, juntamente com o TikTok da ByteDance, estão moldando o comércio impulsionado por influenciadores e os formatos de compras por transmissão ao vivo, oferecendo amplo alcance.[4]Remotestaff, "A Ascensão do Comércio Social: Como o TikTok e o Instagram Estão Remodelando as Compras Online", remotestaff.com Empresas domésticas como a Carrefour e a FNAC Darty utilizam sua presença física estabelecida e estúdios de mídia proprietários para oferecer experiências omnicanal integradas. Marcas de luxo, incluindo LVMH e L'Oréal, estão avançando nas experimentações virtuais por realidade aumentada (RA), aumentando o engajamento do cliente e as taxas de conversão.[5]Everything-pr, "Experimentação Virtual de Maquiagem da L'Oréal: Transformando o Marketing de Beleza na Era Digital", everything-pr.com

Empresas de fintech como a Lydia e a Pixpay estão melhorando a acessibilidade de pagamentos, com foco em demografias mais jovens e grupos sub-atendidos. Os serviços de autenticação apoiados pela tecnologia blockchain estão fortalecendo o segmento de revenda de luxo, enquanto as ferramentas de SaaS facilitam a integração perfeita de catálogos em plataformas como Instagram, TikTok e plataformas francesas emergentes como o BeReal Commerce. A conformidade com as diretrizes de proteção de dados da CNIL está se tornando uma vantagem estratégica, permitindo que as empresas introduzam novos recursos de forma eficiente enquanto gerenciam riscos regulatórios e mantêm a confiança do consumidor.

O setor está se movendo em direção a estúdios de comércio ao vivo, plataformas de micro-influenciadores e soluções de autenticidade baseadas em blockchain. Aquisições, como a compra da Rebag France pela Veepee, destacam a crescente importância dos mercados de luxo de segunda mão autenticados. À medida que essas tendências avançam, o setor de comércio social da França prioriza cada vez mais plataformas que integram conformidade regulatória, inovação e processos de pagamento simplificados dentro de um marco voltado para o mobile, garantindo escalabilidade e posicionamento competitivo.

Líderes do Setor de Comércio Social na França

Meta Platforms, Inc.

ByteDance Ltd.

Pinterest, Inc.

Snap Inc.

Cdiscount SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Walmart introduziu uma série semanal de transmissões ao vivo voltada para colecionadores, refletindo a crescente integração global de entretenimento e comércio eletrônico. Essa abordagem, que incorpora demonstrações de produtos ao vivo, brindes e interação com a comunidade, é modelada com base em práticas estabelecidas na China e nos EUA. Ela destaca uma oportunidade para os varejistas franceses explorarem estratégias semelhantes. A iniciativa demonstra como as transmissões ao vivo podem facilitar vendas em tempo real, fortalecer o engajamento da marca e atender a consumidores mais jovens e orientados para o mobile na França.

- Setembro de 2025: A La Poste, por meio de sua divisão de entrega de encomendas Colissimo, formalizou um Memorando de Entendimento (MOU) com a plataforma global de comércio eletrônico Temu. Este acordo se concentra em aprimorar a colaboração logística e fornecer suporte aos vendedores locais na França. A iniciativa visa melhorar os serviços para consumidores e vendedores franceses, facilitar as vendas internacionais para empresas locais e otimizar as operações logísticas. Ao integrar as capacidades logísticas da Colissimo com a plataforma digital da Temu, a colaboração oferece aos vendedores locais — particularmente às PMEs — entrega doméstica e internacional confiável, opções de cumprimento adaptáveis e soluções de envio ambientalmente conscientes. Esta parceria amplia a acessibilidade dos vendedores, simplifica o comércio transfronteiriço e se alinha com as tendências de compras impulsionadas pelo mobile, melhorando a eficiência do comércio social para consumidores e empresas francesas.

- Março de 2025: O TikTok introduziu o TikTok Shop na França, oferecendo um recurso de compras integrado no aplicativo adaptado para usuários da Geração Z. Esta iniciativa oferece oportunidades tanto para vendedores locais quanto internacionais, ao mesmo tempo que adere às regulamentações de IVA da UE, que designam o TikTok como fornecedor considerado para vendedores não pertencentes à UE. Essa abordagem simplifica os processos de conformidade e facilita o comércio transfronteiriço, contribuindo para o desenvolvimento do ambiente de varejo focado no mobile da França e apoiando a exploração de produtos impulsionada por criadores.

- Novembro de 2024: A Wero, empresa sob a Iniciativa Europeia de Pagamentos (IEP), introduziu uma solução de pagamento na França. Projetada como uma plataforma de pagamento instantâneo pan-europeia, a Wero facilita transações eficientes e seguras entre pares e de comércio eletrônico por meio de aplicativos móveis, aprimorando a experiência geral do usuário. Ao colaborar com os principais bancos franceses e fazer a transição do Paylib, a Wero simplificou os processos de pagamento digital. Esta iniciativa apoia as compras centradas no mobile e o comércio impulsionado por criadores, permitindo compras sociais mais rápidas e acessíveis em várias plataformas.

Escopo do Relatório do Mercado de Comércio Social na França

O Relatório do Mercado de Comércio Social na França é Segmentado por Tipo de Produto (Vestuário, Cuidados Pessoais e de Beleza, Acessórios, Produtos para o Lar, Suplementos de Saúde, Alimentos e Bebidas, Outros Tipos de Produtos), Dispositivo (Laptops e Desktops, Smartphone), Canal de Vendas (Comércio por Vídeo, Comércio Liderado por Redes Sociais, Revenda Social e Outros Tipos de Canais de Vendas) e Geografia (França). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário |

| Cuidados Pessoais e de Beleza |

| Acessórios |

| Produtos para o Lar |

| Suplementos de Saúde |

| Alimentos e Bebidas |

| Outros Tipos de Produtos |

| Laptops e Desktops |

| Smartphone |

| Comércio por Vídeo |

| Comércio Liderado por Redes Sociais |

| Revenda Social |

| Compra em Grupo / Compra em Equipe |

| Plataformas de Avaliação e Descoberta de Produtos |

| Por Tipo de Produto | Vestuário |

| Cuidados Pessoais e de Beleza | |

| Acessórios | |

| Produtos para o Lar | |

| Suplementos de Saúde | |

| Alimentos e Bebidas | |

| Outros Tipos de Produtos | |

| Por Dispositivo | Laptops e Desktops |

| Smartphone | |

| Por Canal de Vendas | Comércio por Vídeo |

| Comércio Liderado por Redes Sociais | |

| Revenda Social | |

| Compra em Grupo / Compra em Equipe | |

| Plataformas de Avaliação e Descoberta de Produtos |

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de comércio social na França gera em 2025?

O tamanho do mercado de comércio social na França é avaliado em USD 32,53 bilhões em 2025.

Com que velocidade o comércio social francês tem previsão de crescer até 2030?

Espera-se que o valor de mercado atinja USD 110,25 bilhões até 2030, registrando uma CAGR de 27,65%.

Qual categoria de produto cresce mais rapidamente?

Cuidados Pessoais e de Beleza lidera com uma CAGR projetada de 29,01% até 2030, graças às precisas experimentações por RA.

Por que os smartphones dominam as transações?

Os smartphones respondem por 90,77% do volume de 2024 porque as velocidades do 5G e as carteiras integradas nos aplicativos eliminam o atrito, embora os desktops ainda finalizem compras de alto valor.

Qual regulamentação mais influencia a estratégia dos anunciantes?

A Lei de Serviços Digitais da UE exige divulgações publicitárias transparentes, o que melhorou a conversão em 31% desde o lançamento em 2024.

Quem são os inovadores notáveis no comércio social francês?

A L'Oréal, a LVMH e a Carrefour se destacam por RA, autenticação por blockchain e formatos de lojas com transmissão ao vivo, respectivamente.

Página atualizada pela última vez em: