Tamanho e Participação do Mercado de Dispositivos para Diabetes na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

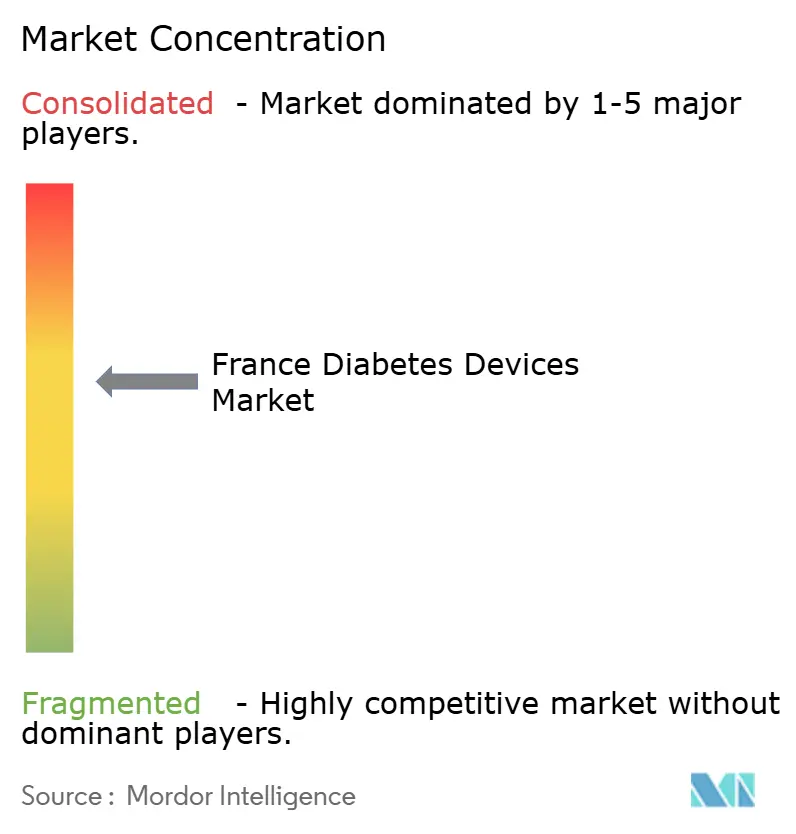

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes na França por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Diabetes na França tem projeção de expansão de USD 1,39 bilhão em 2025 e USD 1,47 bilhão em 2026 para USD 2,02 bilhões até 2031, registrando um CAGR de 6,56% entre 2026 e 2031.

O reembolso para monitoramento contínuo de glicose (MCG) em pacientes com Diabetes Tipo 2 em insulina basal, a forte adoção de bombas de adesivo sem tubo e as cotas obrigatórias de telemonitoramento estão moldando a demanda de curto prazo. O MCG representou 57,23% da receita em 2025, mas os dispositivos de administração de insulina apresentam crescimento anual mais rápido de 7,87%, à medida que os sistemas de administração automatizada de insulina (AAI) penetram nos segmentos pediátrico e adulto de Tipo 1. As cláusulas de preço-volume negociadas pelo Comité Économique des Produits de Santé comprimem as margens dos sensores, enquanto o recall global do FreeStyle Libre 3 em dezembro de 2025 expõe a fragilidade da cadeia de suprimentos. Os canais on-line, em expansão a um CAGR de 12,57%, estão redesenhando a distribuição à medida que os pacientes adotam o atendimento por assinatura e o suporte direto ao consumidor. O mercado de dispositivos para diabetes na França permanece moderadamente concentrado, mas inovadores domésticos como Diabeloop e Biocorp injetam tensão competitiva por meio de avanços em algoritmos e conectividade.

Principais Conclusões do Relatório

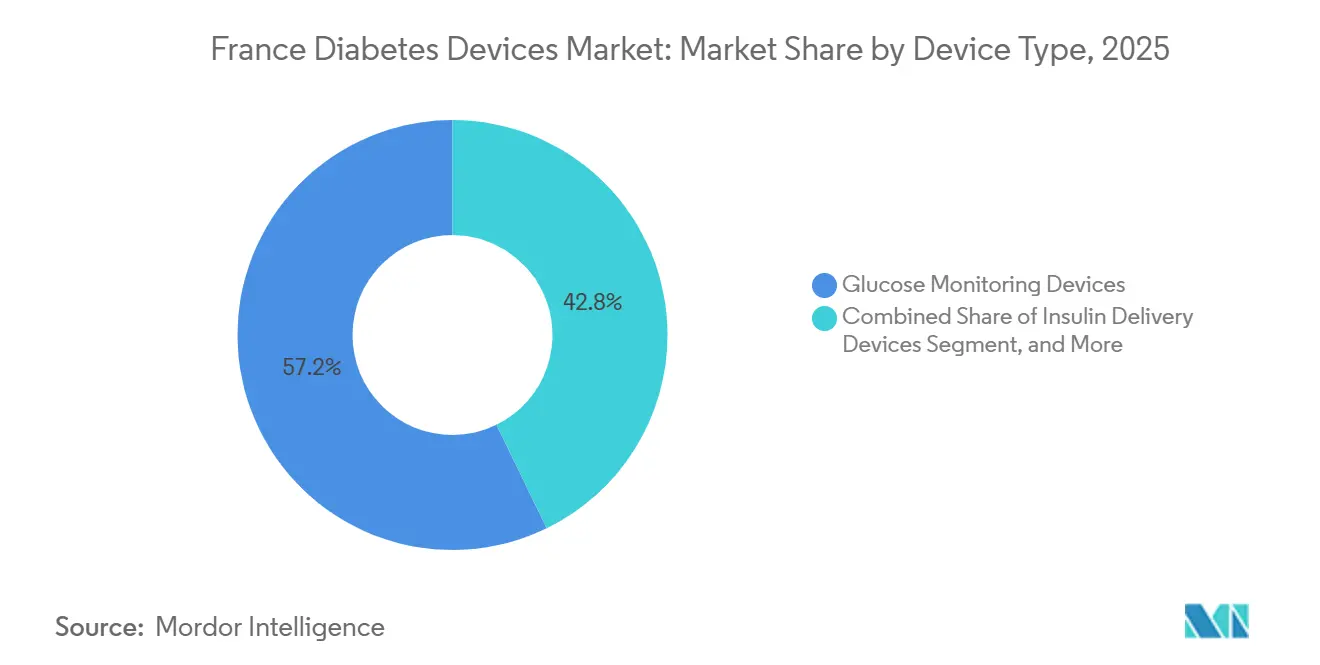

- Por categoria de dispositivo, o MCG deteve 57,23% da participação do mercado de dispositivos para diabetes na França em 2025, enquanto os dispositivos de administração de insulina têm previsão de expansão a um CAGR de 7,87% até 2031.

- Por tipo de diabetes, os produtos para Tipo 2 representaram 83,03% da receita de 2025, enquanto os dispositivos para Tipo 1 têm projeção de registrar um CAGR de 10,73% até 2031.

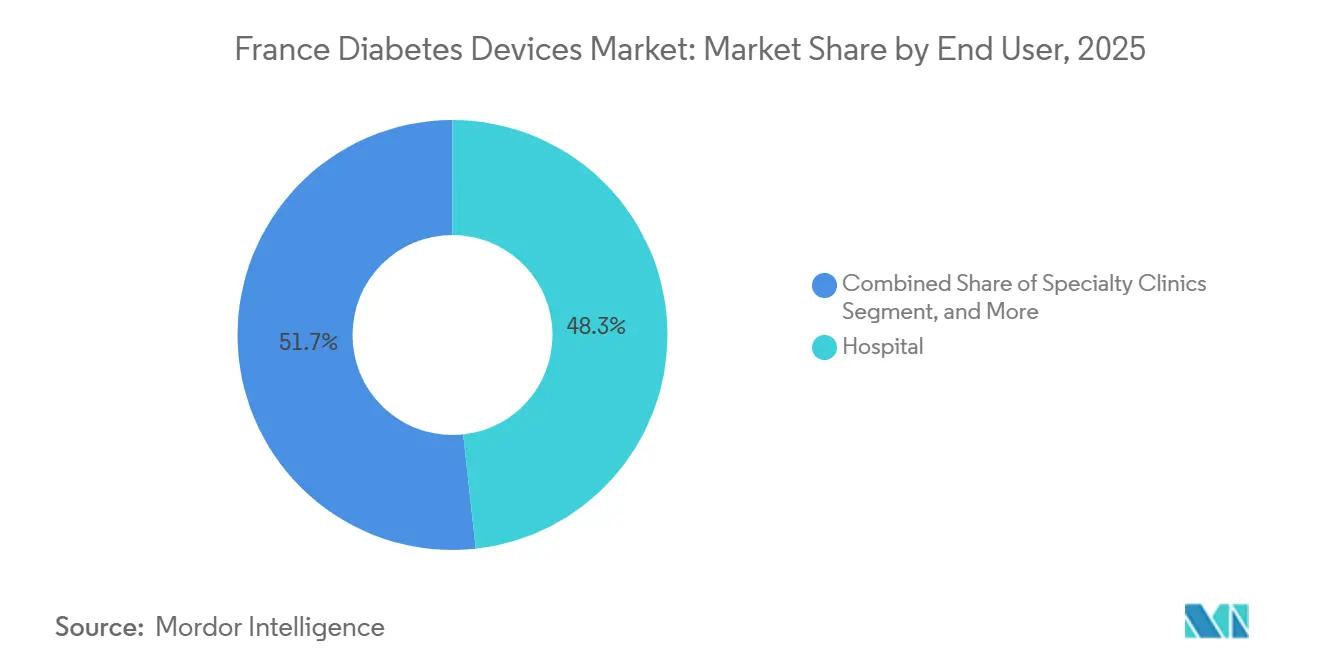

- Por usuário final, os hospitais lideraram com 48,27% de participação na receita em 2025, mas os ambientes de cuidados domiciliares estão avançando a um CAGR de 12,57% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Reembolso Convencional para Sensores de MCG | +1.8% | Áreas metropolitanas nacionais | Médio prazo (2-4 anos) |

| Rápida Adoção de Bombas de Insulina sem Tubo e de Adesivo | +1.2% | Coortes de Tipo 1 em todo o país | Médio prazo (2-4 anos) |

| Ecossistemas de AMSG Integrados a Smartphones | +0.6% | França urbana | Curto prazo (≤ 2 anos) |

| Rápida Adoção de GLP-1 Alterando o Mix de Dispositivos | +1.4% | Nacional | Médio prazo (2-4 anos) |

| Cotas de Telemonitoramento na Atenção Primária (LATM) | +0.9% | Regiões rurais | Curto prazo (≤ 2 anos) |

| Mandatos de Prevenção de Quedas em Idosos Diabéticos | +0.5% | Instalações geriátricas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso Convencional para Sensores de MCG

A França aprovou o reembolso integral do Dexcom ONE para 100.000 pacientes com Diabetes Tipo 2 em insulina basal em junho de 2024, abrindo o primeiro caminho europeu de MCG para usuários não intensivos. Estudos de saúde econômica situam a razão de custo-efetividade incremental dentro dos limites nacionais, reforçando o apoio dos pagadores.[1]Francisco Gomez-Peralta et al., "Custo-utilidade do monitoramento contínuo de glicose em tempo real versus automonitoramento de glicose no sangue em pessoas com Diabetes Tipo II tratadas com insulina na França," PMC, PMC.NCBI.NLM.NIH.GOV À medida que os volumes aumentam, as cláusulas de preço-volume reduzem o reembolso por sensor, limitando as margens dos fabricantes. Os ecossistemas integrados de sensor-transmissor ajudam a compensar essa pressão ao fidelizar os usuários a modelos de recarga por assinatura. A revisão de 2025 do Regulamento da União Europeia sobre Dispositivos Médicos (RDM) incorpora requisitos de vigilância pós-comercialização, de modo que os resultados reais do MCG alimentam diretamente a renovação do reembolso.

Rápida Adoção de Bombas de Insulina sem Tubo e de Adesivo

A Insulet introduziu o Omnipod 5 em junho de 2024, atendendo à demanda por uma terapia discreta e adesiva entre pacientes com Tipo 1 conscientes do estilo de vida. Pesquisas do mundo real com 14.765 usuários mostram satisfação impulsionada pela conveniência, e não por métricas glicêmicas superiores. A Diabeloop, sediada em Grenoble, obteve EUR 15 milhões em 2024 para acelerar a adoção do DBLG1 e preparar o DBLG2 nativo para smartphones, que obteve autorização da FDA em janeiro de 2026. O spin-off do MiniMed 780G anunciado pela Medtronic em junho de 2025 ressalta a crescente concorrência à medida que inovadores ágeis de software encurtam os ciclos de atualização. O crescimento futuro das bombas depende da personalização algorítmica, da miniaturização no formato de adesivo e de ofertas em pacote que combinam hardware, sensor e suporte.

Ecossistemas de AMSG Integrados a Smartphones

Sensores para tampas de caneta, como o Mallya da Biocorp, adquirido pela Novo Nordisk por EUR 154 milhões em 2023, registram automaticamente as doses de insulina e transmitem os dados para painéis móveis. Abbott e Biocorp estão alinhando os dados do FreeStyle Libre com canetas conectadas, reforçando a fidelização à plataforma. Os medidores de automonitoramento de glicose no sangue (AMSG) habilitados para smartphones ainda atendem casos gestacionais e de Tipo 2 inicial, mas enfrentam volumes em declínio à medida que o reembolso do MCG se amplia. Os fabricantes de dispositivos combatem a comoditização incorporando orientações de coaching e análises preditivas em aplicativos complementares. A análise do Sistema Nacional de Dados de Saúde associa a adoção do MCG a mudanças para insulinas de ação mais prolongada, ilustrando como os dados digitais reformulam os comportamentos de prescrição.

Rápida Adoção de GLP-1 Alterando o Mix de Dispositivos

Os agonistas do receptor do peptídeo-1 semelhante ao glucagon permitem a redução gradual ou a cessação da insulina basal, reduzindo a demanda por canetas e tiras. No entanto, a utilização do MCG ainda está aumentando porque os clínicos exploram as tendências dos sensores para otimizar a titulação do GLP-1 e detectar hipoglicemias noturnas. As insulinas basais de administração semanal reduzem ainda mais a frequência de injeções, levando os fabricantes de canetas a se concentrarem em hardware reutilizável e conectividade. A metodologia de pegada de carbono de julho de 2025 classifica uma caneta de insulina em 0,7 kg de CO₂eq, adicionando pontuação ambiental às aquisições e favorecendo opções de baixo material.[2]Direction Générale des Entreprises, "Pegada de Carbono dos Medicamentos: Metodologia de Avaliação," ENTREPRISES.GOUV.FR Os fabricantes devem, portanto, equilibrar o impacto ambiental com a diferenciação de recursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cláusulas de Preço-Volume Comprimindo Margens | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Cibersegurança de Sensores e RGPD | -0.4% | Alinhado à UE | Curto prazo (≤ 2 anos) |

| Redução de Usuários de Insulina Basal Impulsionada pelo GLP-1 | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Estornos do CEPS Vinculados a KPIs de Pegada de Carbono | -0.3% | Aquisição piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cláusulas de Preço-Volume Comprimindo Margens

As tarifas de preços francesas caem quando os limites de vendas são ultrapassados, limitando o lucro apesar do aumento da penetração do MCG. O reembolso do Dexcom ONE ilustra esse aperto: volumes mais altos acionam descontos mais acentuados. Os fabricantes introduzem variantes premium com maior tempo de uso ou alertas preditivos para escapar dos limites existentes. O recall do FreeStyle Libre 3 em 2025 mostra como as apostas de velocidade de lançamento no mercado carregam riscos de qualidade que podem ampliar a pressão financeira.[3]Comissão Europeia, "Orientação sobre vigilância pós-comercialização de dispositivos médicos e dispositivos médicos de diagnóstico in vitro: MDCG 2025-10," HEALTH.EC.EUROPA.EU

Ônus de Conformidade com Cibersegurança de Sensores e RGPD

Bombas e sensores conectados devem notificar as CSIRTs e a ENISA sobre vulnerabilidades exploradas dentro de 30 dias a partir de dezembro de 2025, acrescentando custos de auditoria e correção. A hospedagem de dados deve atender aos requisitos do RGPD e da ISO 13485, aumentando os custos fixos que empresas menores têm dificuldade em cobrir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: Dominância do MCG e Crescimento das Bombas

O tamanho do mercado de dispositivos para diabetes na França representou 57,23% da participação do mercado de dispositivos para diabetes na França naquele ano. Os sensores permanecem líderes em volume, mas seu crescimento fica atrás das bombas, pois a pressão sobre as margens decorrente das cláusulas de preço-volume modera os ganhos de receita. As bombas de adesivo com capacidade de AAI sustentam o CAGR de 7,87% na administração de insulina, auxiliadas pelos lançamentos do Omnipod 5 e do DBLG1. Os glicosímetros de automonitoramento continuam a perder terreno à medida que o reembolso do MCG se amplia e a aversão à punção digital se intensifica.

As bombas de segunda geração estão divididas entre designs com tubo (MiniMed 780G, Tandem Control-IQ) e sem tubo (Omnipod 5, Kaleido). Escassez de sensores causada por recalls pode temporariamente reinflacionar a demanda por AMSG, mas uma mudança estrutural favorece sensores e bombas inteligentes.

Por Tipo de Diabetes: Expansão da AAI para Tipo 1 e Ampliação do MCG para Tipo 2

Os produtos para Tipo 2 representaram 83,03% da receita em 2025, e o diabetes Tipo 1 deve crescer mais rapidamente, com um CAGR de 10,73%, à medida que a AAI se torna o padrão de cuidado. Os dados do registro OB2F indicaram que o MiniMed 780G e o Control-IQ detinham cada um cerca de metade das bases de AAI instaladas, com apenas 2,8% de descontinuação, confirmando alta persistência. Os dispositivos para Tipo 2, apesar de deterem a maior participação do mercado de dispositivos para diabetes na França, crescem mais lentamente porque o uso de GLP-1 reduz a frequência de injeções. O telemonitoramento acelerado pela pandemia, no entanto, eleva a adoção de sensores entre as coortes em uso exclusivo de insulina basal, equilibrando a queda no volume de insulina.

O diabetes gestacional e outras formas de diabetes permanecem um nicho. Uma vez que os limites nacionais do MCG sejam ampliados para cobrir populações em terapia oral, a receita de sensores para Tipo 2 deverá acelerar, embora os volumes de canetas possam não se recuperar. A pontuação de pegada de carbono pode ainda inclinar as aquisições para canetas reutilizáveis dentro do setor de dispositivos para diabetes na França.

Por Usuário Final: Ambientes de Cuidados Domiciliares Ganham Impulso

Hospitais e clínicas representaram 48,27% da receita em 2025, refletindo a concentração de expertise especializada e o monitoramento de glicose perioperatório. A iniciação de circuito fechado durante internações sustenta as taxas de adesão às bombas, enquanto os canais de aquisição do CEPS favorecem compras em volume. No entanto, a escassez de pessoal, especialmente fora dos centros metropolitanos, pressiona as instalações a transferir pacientes estáveis mais cedo, impulsionando indiretamente a adoção do monitoramento remoto em todo o mercado de dispositivos para diabetes na França.

Os ambientes de cuidados domiciliares registram o crescimento mais rápido, com um CAGR de 12,57% até 2030. O reembolso introduzido em julho de 2023 permite que os médicos cobrem revisões remotas de glicose por meio do programa PPDP. Idosos equipados com tablets recebem orientação de redes regionais de enfermeiros especializados em diabetes, reduzindo os custos de deslocamento. A participação do mercado de dispositivos para diabetes na França para ambientes domiciliares está prestes a superar 30% até 2029, à medida que a penetração de banda larga se amplia. Farmácias e centros cirúrgicos ambulatoriais adicionam volumes secundários: as farmácias lidam com lancetas e glicosímetros de baixo custo, enquanto os centros de cirurgia de dia oferecem inserções de sensores e iniciações de bombas, criando oportunidades de venda cruzada para fornecedores multinacionais focados no mercado de dispositivos para diabetes na França.

Análise Geográfica

Abbott, Dexcom, Medtronic, Insulet e Novo Nordisk dominam a maioria dos fluxos de receita, mas o recall do Libre 3 em dezembro de 2025 permitiu que a Dexcom capturasse participação em meio a lacunas de fornecimento. A Novo Nordisk reforçou seu portfólio de dispositivos conectados por meio da aquisição da Biocorp, integrando as tampas de caneta Mallya ao seu ecossistema de insulina.

A Insulet aproveita a conveniência sem tubo para atrair convertidos do Tipo 1, enquanto a expertise algorítmica da Diabeloop visa os nichos de AAI tanto com hardware pareado (DBLG1) quanto apenas com smartphone (DBLG2), reportando 3.500 usuários europeus até 2026. O spin-off do MiniMed da Medtronic busca agilidade para contrariar as rápidas iterações de software de nativos digitais.

Os fabricantes de sensores e bombas correm para reforçar a cibersegurança, reduzir as pegadas de carbono e garantir a recertificação ISO 13485 antes dos prazos de renovação do RDM em 2028. As oportunidades de espaço em branco incluem o MCG implantável, para o qual a Senseonics solicitou a marca CE do Eversense 365 em fevereiro de 2026, prometendo 12 meses de uso e menos inserções.

Cenário Competitivo

O mercado de dispositivos para diabetes na França combina gigantes globais e participantes locais ágeis. Abbott, Dexcom e Medtronic lideram as vendas em unidades, respondendo conjuntamente por uma parcela significativa da receita de 2025. O acordo de compartilhamento de dados da Medtronic com a Abbott em agosto de 2024 conecta os sensores Libre às bombas MiniMed, unificando os painéis de pacientes e os portais de clínicos. A Dexcom se diferencia com sensores G7 de 10 dias que aquecem em 30 minutos e se emparelham automaticamente com smartphones, enquanto a Abbott contra-ataca com o Libre 3 de aquecimento em 1 hora a um preço de tabela mais baixo, sustentando a tensão competitiva que beneficia os pagadores.

Os inovadores domésticos capitalizam as subvenções do programa França 2030. A Sensorion, sediada em Grenoble, desenvolve membranas de nitreto de silício que estendem a vida útil do sensor para 21 dias, visando a marca CE até 2026. A start-up parisiense GlucoSurf integra alertas hápticos para usuários com deficiência visual, pilotando dispositivos sob a via rápida PECAN antes do lançamento nacional. Essas empresas frequentemente licenciam patentes para as grandes, obtendo acesso a canais de distribuição enquanto adicionam diversidade ao mercado de dispositivos para diabetes na França.

Investimentos estratégicos em manufatura ampliam a presença local. A Novo Nordisk expandiu uma fábrica de cartuchos Penfill em Chartres em 2024 para atender à demanda europeia. A Embecta terceiriza a moldagem de cânulas para um fabricante contratado sediado em Dijon que recentemente instalou salas limpas em conformidade com o RDM da UE, reduzindo os prazos de entrega para as entregas europeias. A diferenciação competitiva passa do hardware isolado para camadas de serviço: coaching remoto, análises preditivas de HbA1c e integração perfeita com o "Mon Espace Santé". Os agonistas do receptor de GLP-1 reformulam o uso de dispositivos, mas o MCG melhora a eficácia da titulação; um estudo de 2024 mostrou reduções de HbA1c de 0,5 pontos percentuais quando a terapia com GLP-1 foi combinada com MCG. Os fabricantes, portanto, posicionam os sensores como acompanhantes independentes de medicamentos, sustentando a relevância dentro do mercado de dispositivos para diabetes na França.

Líderes do Setor de Dispositivos para Diabetes na França

Dexcom

Novo Nordisk

Medtronic

Roche Diabetes Care

Abbott Diabetes Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Glucotrack ingressou no consórcio FORGETDIABETES para co-desenvolver um pâncreas biônico.

- Janeiro de 2025: A Glooko recebeu reembolso francês para monitoramento remoto de diabetes gestacional, ampliando a cobertura de saúde digital.

Escopo do Relatório do Mercado de Dispositivos para Diabetes na França

Dispositivos mais fáceis de usar e menos intrusivos estão disponíveis, desde bombas de insulina aprimoradas até monitores contínuos de glicose (MCG) e medidores de glicose no sangue. O mercado de dispositivos para diabetes na França compreende dispositivos de gestão de componentes e dispositivos de monitoramento. O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima.

| Dispositivos de Monitoramento de Glicose | Dispositivos de Automonitoramento de Glicose no Sangue (AMSG) | Glicosímetros |

| Tiras Reagentes | ||

| Lancetas | ||

| Dispositivos de Monitoramento Contínuo de Glicose (MCG) | Sensores | |

| Duráveis (Receptores e Transmissores) | ||

| Dispositivos de Administração de Insulina | Canetas de Insulina | |

| Bombas de Insulina | ||

| Seringas de Insulina | ||

| Injetores a Jato | ||

| Outros Dispositivos de Cuidados com Diabetes | ||

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional e Outros |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| Por Categoria de Dispositivo | Dispositivos de Monitoramento de Glicose | Dispositivos de Automonitoramento de Glicose no Sangue (AMSG) | Glicosímetros |

| Tiras Reagentes | |||

| Lancetas | |||

| Dispositivos de Monitoramento Contínuo de Glicose (MCG) | Sensores | ||

| Duráveis (Receptores e Transmissores) | |||

| Dispositivos de Administração de Insulina | Canetas de Insulina | ||

| Bombas de Insulina | |||

| Seringas de Insulina | |||

| Injetores a Jato | |||

| Outros Dispositivos de Cuidados com Diabetes | |||

| Por Tipo de Diabetes | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Gestacional e Outros | |||

| Por Usuário Final | Hospitais | ||

| Clínicas Especializadas | |||

| Ambientes de Cuidados Domiciliares | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos para diabetes na França até 2031?

A previsão é que o mercado atinja USD 2,02 bilhões até 2031 a um CAGR de 6,56%.

Qual segmento de dispositivos está se expandindo mais rapidamente do que o mercado geral?

Os dispositivos de administração de insulina, impulsionados por bombas de adesivo sem tubo e sistemas de AAI, estão crescendo a um CAGR de 7,87%.

Como a França alterou o reembolso do MCG em 2024?

A cobertura nacional foi estendida a 100.000 pacientes com Diabetes Tipo 2 em insulina basal, impulsionando os volumes de MCG.

Por que os ambientes de cuidados domiciliares estão ganhando participação por usuário final?

O atendimento nos ambientes de cuidados domiciliares impulsiona um CAGR de 12,57% durante o período de previsão.

Que mudança regulatória em 2025 afeta os dispositivos conectados para diabetes?

A revisão do RDM da UE introduz a notificação obrigatória de incidentes de cibersegurança dentro de 30 dias.

Página atualizada pela última vez em: