Tamanho e Participação do Mercado de Data Center da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

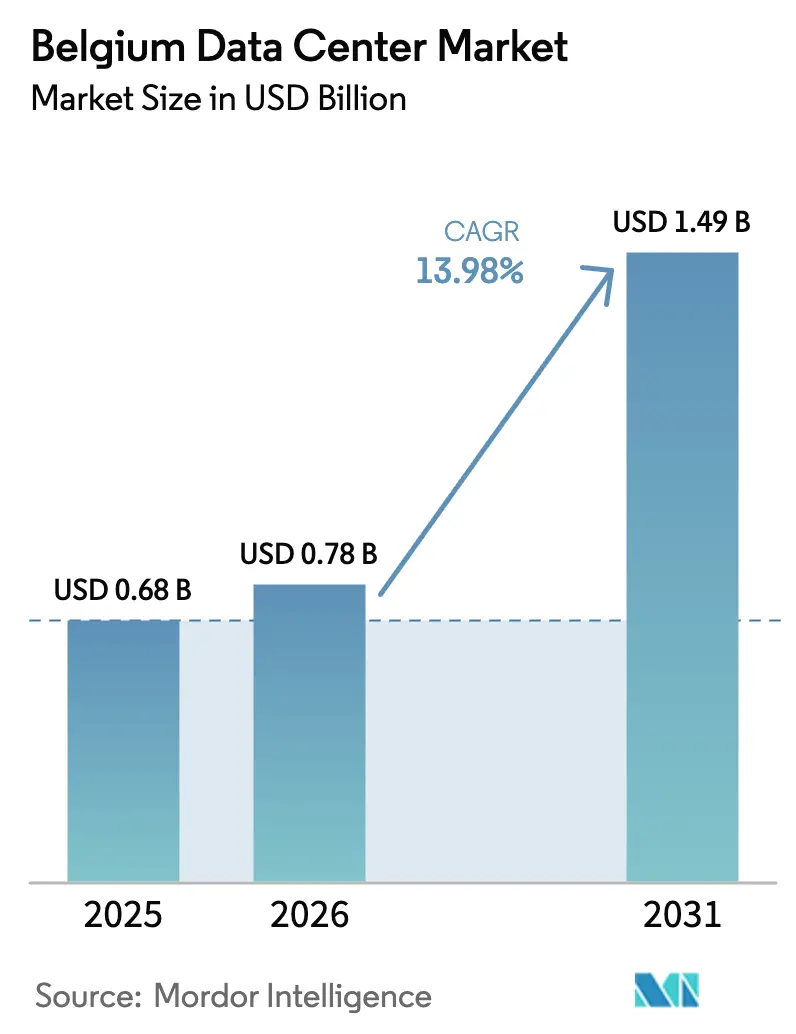

| Tamanho do mercado no ano base (2025) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center da Bélgica por Mordor Intelligence

O tamanho do Mercado de Data Center da Bélgica em 2026 é estimado em USD 0,78 bilhão, crescendo a partir do valor de 2025 de USD 0,68 bilhão, com projeções para 2031 mostrando USD 1,49 bilhão, crescendo a uma CAGR de 13,98% no período 2026-2031. Em termos de base instalada, espera-se que o mercado cresça de 420,10 mil megawatts em 2025 para 644,40 mil megawatts até 2030, a uma CAGR de 8,93% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Flandres oferece tarifas de eletricidade industrial abaixo da média, Bruxelas proporciona conectividade de cabos submarinos com alta densidade de operadoras, e a expansão nacional de fibra óptica sustenta aplicações de alta largura de banda. Em conjunto, esses fatores posicionam o mercado de data center da Bélgica como um polo alternativo europeu em ascensão. A rápida adoção de inteligência artificial está elevando os requisitos de densidade de energia, o que, por sua vez, acelera as atualizações de projetos do Nível 3 para o Nível 4. Enquanto isso, os operadores de hiperescala preferem a Bélgica em detrimento de Amsterdã, já saturada, e os incentivos fiscais municipais para projetos de reutilização de calor ajudam a compensar os crescentes custos de rede. A consolidação permanece moderada à medida que os provedores globais de nuvem competem com especialistas regionais pela crescente parcela de cargas de trabalho empresariais repatriadas.

Principais Conclusões do Relatório

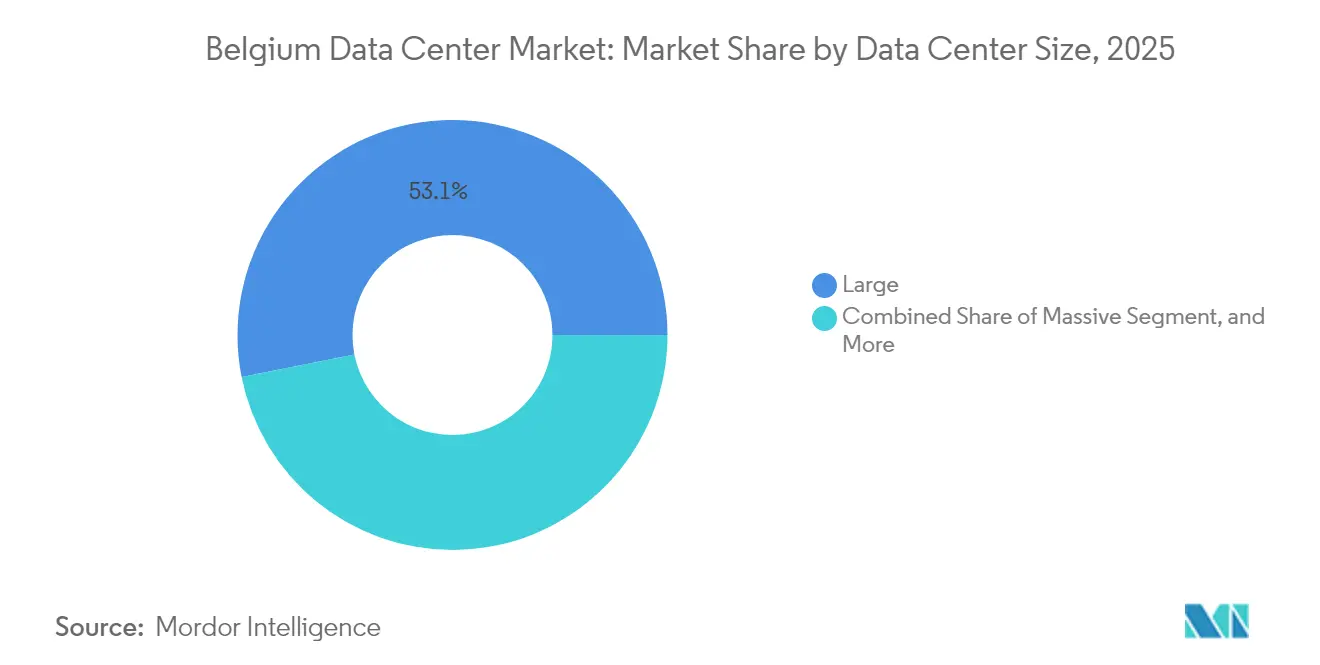

- Por tamanho de data center, as instalações grandes representaram 53,12% da participação de mercado do mercado de data center da Bélgica em 2025, enquanto os sites de médio porte devem expandir-se a uma CAGR de 14,64% até 2031.

- Por tipo de nível, o Nível 3 capturou 82,05% do tamanho do mercado de data center da Bélgica em 2025, enquanto o Nível 4 deve crescer a uma CAGR de 15,12% até 2031.

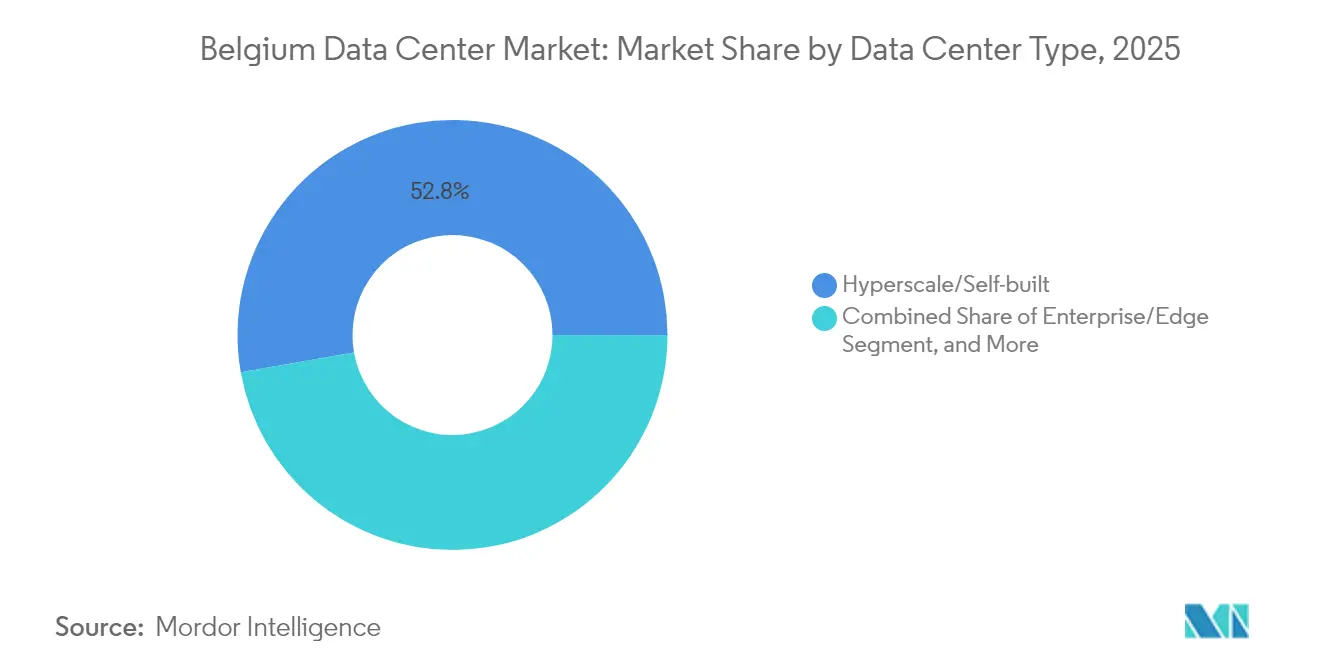

- Por tipo de data center, os sites de hiperescala e autopropriados detinham uma participação de 52,78% do tamanho do mercado de data center belga em 2025 e devem avançar a uma CAGR de 9,12% até 2031.

- Por usuário final, TI e telecomunicações lideraram o mercado de data center belga com uma participação de receita de 65,10% em 2025; os setores bancário, de serviços financeiros e de seguros devem expandir-se a uma CAGR de 8,97% até 2031.

- Por polo de concentração, Bruxelas dominou a implantação de capacidade no mercado de data center belga em 2025, enquanto o restante da Bélgica deverá registrar uma CAGR de 9,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center da Bélgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte densificação de backhaul de fibra | +2.1% | Nacional, concentrada em Bruxelas e Antuérpia | Médio prazo (2-4 anos) |

| Tarifa de eletricidade abaixo da média da UE para compradores industriais | +1.8% | Região de Flandres com isenções competitivas | Curto prazo (≤ 2 anos) |

| Crescente repatriação de nuvem empresarial para instalações de colocalização | +2.3% | Nacional, com ganhos iniciais em Bruxelas, Ghent e Antuérpia | Médio prazo (2-4 anos) |

| Adoção acelerada de cargas de trabalho de IA/AM entre empresas belgas | +2.9% | Nacional, com transbordamento para mercados vizinhos | Longo prazo (≥ 4 anos) |

| Redundância do cabo submarino Bruxelas-Frankfurt-Amsterdã | +1.6% | Área metropolitana de Bruxelas, estendendo-se ao corredor flamengo | Longo prazo (≥ 4 anos) |

| Incentivos fiscais discretos para projetos de reutilização de calor | +1.4% | Nível municipal, expandindo-se para programas regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Densificação de Backhaul de Fibra

A Proximus Group planeja investir EUR 10-15 bilhões (USD 10,8-16,2 bilhões) em fibra para alcançar 95% das instalações até 2030, e já conectou 2,3 milhões de residências no início de 2025. [1]Proximus, "Ambição de Fibra Proximus," proximus.com Unidades massivas de ponto de presença com mais de 25 toneladas requerem logística dedicada, de modo que a demanda está migrando da agregação em nível de gabinete para data centers de borda metropolitana. As instalações de médio porte, portanto, superam o ritmo geral do mercado de data center da Bélgica. O financiamento de joint venture do Fundo de Infraestrutura Belga garante que as expansões rurais avancem paralelamente às construções urbanas, tornando os locais de borda viáveis. O maior alcance da fibra também aumenta a densidade de interconexão, um critério fundamental para cargas de trabalho de inferência de IA que exigem latência inferior a 5 milissegundos.

Tarifa de Eletricidade Abaixo da Média da UE para Compradores Industriais

Os compradores industriais pagaram 13,1 eurocêntimos por kWh em fevereiro de 2025, o que é mais barato do que os valores de referência de Amsterdã e Frankfurt. [2]Comissão Europeia, "Estatísticas de Energia - Preços de Eletricidade," ec.europa.eu Flandres amplifica a vantagem por meio de isenções para usuários eletro-intensivos, reduzindo os custos totais de fornecimento que muitas vezes excedem 60% das despesas operacionais de data center. A Google LLC citou a previsibilidade dos preços de energia como um fator chave ao comprometer EUR 1 bilhão (USD 1,08 bilhão) para seu segundo campus belga. Embora as sobretaxas de rede tenham aumentado em 2025, as tarifas baseadas em capacidade continuam negociáveis para hiperescalas qualificados. A margem de preços sustenta os racks de alta densidade adicionais necessários para treinamento de IA, ajudando a Bélgica a preservar sua vantagem de custo à medida que as redes vizinhas se estreitam.

Crescente Repatriação de Nuvem Empresarial para Instalações de Colocalização

A Barclays constata que 86% dos diretores de informação globais pretendem migrar algumas cargas de trabalho para fora da nuvem pública. [3]Barclays, "Pesquisa de Repatriação de Nuvem Empresarial," barclays.co.uk As empresas belgas ecoam o sentimento, citando soberania de dados e espirais de custos de IA. Os provedores de colocalização relatam taxas crescentes de adoção para ocupações de meio rack e gaiola agrupadas com conexões diretas de nuvem, permitindo que as empresas ajustem arquiteturas híbridas sem possuir hardware. As instituições de BFSI, recentemente cobertas pela NIS2, priorizam módulos de criptografia em instalações próprias e zoneamento de recuperação de desastres. Esse pico de demanda eleva o segmento de instalações médias do mercado de data center da Bélgica e sustenta contratos atacadistas com blocos mínimos de 5 MW.

Adoção Acelerada de Cargas de Trabalho de IA-AM entre Empresas Belgas

A pesquisa da EY de 2024 mostra que 70,9% das empresas belgas implantam pelo menos um aplicativo de IA. Os modelos Transformer usados em serviços jurídicos e de tecnologia financeira requerem de 5 a 10 vezes a densidade de energia de pilhas web legadas, tornando as salas de servidores convencionais obsoletas. Os projetos de Nível 4 ganham tração porque o treinamento de IA não pode tolerar as janelas de manutenção de 1 hora permitidas no Nível 3. Os operadores, portanto, integram caminhos elétricos 2N+1 e resfriamento direto para chip. Os hiperescalas também constroem pods de IA menores próximos a campi industriais, atendendo às metas de latência para casos de uso de visão computacional na manufatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos mais lentos de licenciamento após o decreto de sustentabilidade de 2025 | -1.9% | Nacional, com aplicação mais rigorosa em Bruxelas | Curto prazo (≤ 2 anos) |

| Capacidade limitada da rede elétrica na região de Flandres | -2.4% | Flandres, afetando a expansão do corredor industrial | Médio prazo (2-4 anos) |

| Concorrência acirrada dos polos de hiperescala de Paris e Amsterdã | -1.7% | Nacional, pressão competitiva dos mercados vizinhos | Longo prazo (≥ 4 anos) |

| Crescentes restrições ao uso de água na área metropolitana de Bruxelas | -1.3% | Região da Capital de Bruxelas, estendendo-se aos municípios vizinhos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Mais Lentos de Licenciamento Após o Decreto de Sustentabilidade de 2025

Flandres introduziu certificados de desempenho energético para novas salas de servidores em janeiro de 2025, estendendo os ciclos de aprovação em seis a doze meses. Bruxelas aplica limites mais rígidos sobre combustíveis fósseis sob seu plano climático PACE, exigindo estudos de carbono no ciclo de vida antes de qualquer escavação. Os sites de hiperescala de grande porte são os mais afetados, embora representem mais da metade do mercado de data center da Bélgica. Os mandatos municipais de reutilização de calor, como os do Corretor de Energia de Mechelen, exigem que os requerentes negociem contratos tripartites com concessionárias e planejadores municipais. Os pioneiros se beneficiam porque os campi existentes podem adicionar módulos de energia em fases sem reiniciar toda a sequência de licenciamento, uma barreira que desencoraja novos entrantes em campo virgem.

Capacidade Limitada da Rede Elétrica na Região de Flandres

O Plano de Desenvolvimento Federal da Elia 2024-2034 sinaliza congestionamento persistente nos cinturões industriais de Antuérpia e Ghent. A Fluvius, a distribuidora local, programa o reforço da rede em parcelas plurianuais, mas as conexões de data centers de 50 MW ainda aguardam até 36 meses. Os operadores dividem cada vez mais as implantações em blocos de 10 MW para escalonar as datas de energização. Alguns transferem novas construções para a Valônia, aceitando maiores distâncias de backhaul, mas filas de interconexão mais curtas. Os gargalos da rede, se não resolvidos, poderiam prejudicar o crescimento do mercado de data center da Bélgica ao eliminar parcelas brownfield privilegiadas que, de outra forma, estariam prontas para conversão rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Impulsionam o Crescimento Distribuído

Os sites de grande porte retiveram uma participação de 53,12% do mercado de data center da Bélgica em 2025, herança das primeiras implantações de hiperescala. A expansão modular do campus St. Ghislain da Google LLC por EUR 1 bilhão (USD 1,08 bilhão) ilustra a concentração contínua de capital. No entanto, as instalações médias — aquelas com carga de TI entre 2 MW e 10 MW — devem crescer a uma CAGR de 14,64%, o dobro do ritmo geral. O tamanho do mercado de data center da Bélgica para sites de médio porte deverá atingir USD 460 milhões até 2031, refletindo a preferência das empresas por nós de proximidade que permaneçam dentro dos limites jurisdicionais da NIS2. As pegadas distribuídas também protegem contra limites de rede em Flandres, permitindo alocações de energia escalonadas. Os operadores oferecem contratos de curto prazo e pacotes de conexão com nuvem, um perfil que ressoa com diretores financeiros cautelosos com contratos de hiperescala de vários anos.

A tendência em direção a instalações de médio porte é reforçada pela agenda de fibra da Proximus Group, que instala abrigos de agregação de borda a cada poucos quilômetros. Como cada abrigo pesa aproximadamente 25 toneladas, os desenvolvedores integram salas de micro data center em vez de armários de rua. Essas salas frequentemente se tornam inquilinas em parques industriais leves existentes, acelerando o tempo de lançamento no mercado. Enquanto isso, os megacampi com mais de 50 MW continuam escassos porque a montagem de terrenos próximos a subestações de 150 kV enfrenta resistência comunitária por questões de uso de água e tráfego. Assim, os nós médios entrelaçam o mercado de data center da Bélgica em uma malha nacional, ao mesmo tempo em que permanecem ancorados em Bruxelas para roteamento financeiro de baixa latência.

Por Tipo de Nível: A Aceleração do Nível 4 Reflete as Demandas de IA

O Nível 3 respondeu por 82,05% da capacidade de 2025, oferecendo resiliência suficiente para a maioria das cargas de trabalho de SaaS e CDN. No entanto, os pipelines de inferência de IA exigem disponibilidade constante de GPU; qualquer interrupção planejada pode corromper pontos de verificação de treinamento, avaliados em milhões de ciclos de computação. Consequentemente, a CAGR do Nível 4 de 15,12% supera todos os outros níveis, e a participação do mercado de data center da Bélgica para o Nível 4 deverá exceder 10,00% até 2031. A construção da LCL Belgium NV no norte de Bruxelas de EUR 30 milhões (USD 32,4 milhões) apresenta anéis de UPS duplos 2N e armazenamento de energia em bateria no local para atender aos requisitos das mesas de negociação de BFSI. As instalações de Nível 1 e Nível 2 diminuem à medida que os ambientes de desenvolvimento e teste migram para a nuvem, eliminando o último refúgio onde o tempo de atividade abaixo de 99,95% era tolerado.

Os operadores também aproveitam as credenciais do Nível 4 para conquistar contratos de IA soberana de ministérios que precisam cumprir as regras europeias de nuvem confiável. Embora o prêmio de capital possa chegar a 25%, os clientes compensam o aumento ativando programas de resposta à demanda que monetizam geradores ociosos. A pressão regulatória é forte: a NIS2 declara os data centers parte da infraestrutura crítica, o que significa que as violações de disponibilidade atraem multas administrativas. Assim, o mercado de data center da Bélgica trata cada vez mais o Nível 4 não como um nicho, mas como o padrão arquitetônico para tudo o que envolve inferência de IA ou pagamentos em tempo real.

Por Tipo de Data Center: A Dominância da Hiperescala Persiste

Os sites de hiperescala e autopropriados responderam por 52,78% da receita de 2025 e devem continuar liderando a uma CAGR de 9,12%. Eles ancoram as implantações de regiões de nuvem e reservam espaço para laboratórios de IA internos. A adição de uma zona de disponibilidade do Azure pela Microsoft Corporation na Bélgica sublinha uma mudança mais ampla em direção à redundância multizonal dentro de um único país, uma estratégia viabilizada por anéis de fibra densos. Os atacadistas de colocalização se beneficiam à medida que as empresas repatriam cargas de trabalho de IA; eles muitas vezes pré-vendem 70% de um novo hall antes de a primeira laje ser concretada. A borda empresarial e a micro-borda formam uma longa cauda que se expande em conjunto com a adoção de redes privadas de 5G, mas sua contribuição absoluta para o tamanho do mercado de data center belga permanece modesta.

Ainda existe espaço de hall de colocalização não utilizado, resíduo de construções especulativas pré-COVID. Os operadores, no entanto, o mantêm ativo para capturar surtos inesperados de contratos de treinamento de modelos. Por sua vez, os hiperescalas firmam acordos de compra de energia renovável (PPAs) antecipadamente à demanda, fixando tetos de custo de energia. O PPA de energia eólica de 118 MW da Google LLC, finalizado em julho de 2024, redefine o referencial da indústria para energia livre de carbono na Bélgica. Esses acordos também influenciam as conversas de locação porque as empresas querem evidências de que seu arrendamento está alinhado com trajetórias de metas baseadas em ciência.

Por Usuário Final: A Aceleração do BFSI Supera a Liderança de TI

TI e telecomunicações geraram 65,10% do faturamento de 2025, enquanto a BNIX registrou um tráfego de pico de 13,2 Tbps. No entanto, o BFSI, embora menor, crescerá mais rapidamente, a uma CAGR de 8,97%. As plataformas de negociação algorítmica exigem simetria de latência em relação a Londres e Frankfurt, tornando Bruxelas um ponto de triangulação atraente. À medida que o mercado de data center da Bélgica adiciona mecanismos anti-fraude baseados em IA e sandboxes de tecnologia regulatória, os bancos buscam gaiolas com interconexões de baixo jitter. A manufatura ganha terreno à medida que fornecedores automotivos implantam detecção de defeitos baseada em visão computacional, enquanto as cargas de trabalho do setor público aumentam após as diretivas federais de nuvem que exigem processamento local de dados para identificações de cidadãos.

Empresas de telecomunicações como a Proximus Group preferem hubs neutros em termos de rede a halls proprietários, uma inversão da prática passada. A operadora vendeu seu portfólio de data centers por EUR 130 milhões (USD 140,4 milhões) para se concentrar em fibra e 5G, abrindo espaço para fornecedores independentes de colocalização. Os picos de streaming de mídia durante grandes eventos esportivos ainda elevam o tráfego em 3-4 vezes a linha de base, mas os nós de cache absorvem grande parte dessa carga, moderando o incremento de demanda por espaço nos metros centrais.

Análise Geográfica

Bruxelas abriga a maioria das estações de pouso de cabos submarinos e das instituições da UE, de modo que naturalmente concentrou cargas de trabalho em 2024. No entanto, a escassez de terrenos e as regras de reutilização de água empurram novos projetos para o corredor industrial flamengo. O submercado do restante da Bélgica registrará uma CAGR de 9,02%, com Antuérpia e Ghent emergindo como loops secundários, ainda dentro de 25 milissegundos de Amsterdã. Os desenvolvedores visam brownfields recuperados onde os conselhos de zoneamento favorecem infraestrutura digital em vez de manufatura pesada. A Valônia permanece uma fronteira, embora a expansão de fibra rural da Proximus Group pudesse desbloquear construções de micro-borda colocalizadas com arrays de sensores de tecnologia agrícola.

A expansão de data centers para zonas periurbanas também mitiga o risco de interrupções em uma única cidade, atendendo às cláusulas de redundância da NIS2. Bruxelas reterá os nós de comando e controle e os sistemas centrais bancários, mas as análises em lote e os níveis de arquivo migram para fora. Essa dispersão geográfica marca a evolução do mercado de data center da Bélgica de um modelo de hub-and-spoke para uma malha, espelhando as melhores práticas de arquitetura de rede.

Bruxelas continua sendo o eixo central do mercado de data center da Bélgica, graças ao seu duplo papel como capital política e polo de troca de tráfego transfronteiriço. Cerca de 75% dos domicílios têm acesso à fibra, e a cidade está situada em links submarinos redundantes que alinham trajetos de latência tanto com a América do Norte quanto com os países nórdicos. Terrenos com zoneamento para uso industrial dentro do anel viário são escassos e caros, e as regras climáticas do PACE restringem o uso de sistemas de backup a combustível fóssil. Os operadores, portanto, reformam parques de escritórios fechados, trocando custos de requalificação mais elevados por janelas de licenciamento mais curtas. As restrições ao uso de água introduzidas em 2024 estipulam o uso de resfriamento em circuito fechado ou reutilização de calor municipal, incentivando os construtores a adotar tecnologias de imersão ou trocadores de calor de porta traseira.

Flandres impulsiona o restante da história de crescimento da Bélgica. As isenções competitivas de eletricidade e a proximidade com grandes clientes industriais atraem desenvolvedores, mesmo enquanto a Elia adverte sobre congestionamento de subestações. Os fundos direcionados para atualização da rede no plano 2024-2034 priorizam os fechamentos de malha de 150 kV em torno de Antuérpia. Cidades como Mechelen comercializam suas redes de aquecimento distrital, usando a receita de calor residual para compensar os orçamentos climáticos municipais. Os nós de borda próximos a novos clusters de energia eólica onshore combinam 6-8 MW de carga de TI com armazenamento atrás do medidor, dando aos inquilinos acesso à energia diretamente proveniente de fontes renováveis. Esses atributos estão impulsionando o mercado de data center belga em direção a um modelo de dois núcleos: Bruxelas por sua alta densidade de interconexão e Flandres por seus recursos escaláveis de terreno e energia.

A Valônia contribui com uma parcela menor, mas crescente. As melhorias no transporte de fibra ao longo do corredor E42 reduzem a latência de ida e volta para Paris a menos de 4 milissegundos, tornando Charleroi atraente para sedes de recuperação de desastres vinculadas a matrizes francesas. Os incentivos do programa Digital Wallonia reembolsam até 25% dos custos de preparação do site para instalações que atendam aos requisitos de elegibilidade fiscal da UE. Embora a região fique atrás de Flandres em capacidade multi-inquilino, seus preços imobiliários mais baixos atraem operadores atacadistas que buscam se posicionar antecipadamente para a futura demanda de IA. Em âmbito nacional, o mercado de data center da Bélgica se beneficia da localização central do país, oferecendo alcance inferior a 30 milissegundos para 200 milhões de consumidores europeus.

Cenário Competitivo

O campo competitivo está moderadamente concentrado. Google LLC, Microsoft Corporation e Amazon Web Services Inc. operam campi autopropriados e detêm opções de terrenos de longo prazo para megawatts futuros. LCL Belgium NV, Datacenter United NV e Interxion (Digital Realty Trust Inc.) fornecem colocalização multi-inquilino focada em clientes sensíveis à conformidade. A última rodada de capital da Google LLC de EUR 1 bilhão (USD 1,08 bilhão) indica que os hiperescalas ainda veem a Bélgica como um nó de baixa latência e custo eficiente. A LCL Belgium NV aproveita o projeto de Nível 4 e 100% de mix renovável para conquistar contratos de IA governamentais. A Datacenter United NV atende médias empresas com salas de interconexão neutras em termos de operadora em oito cidades belgas.

A diferenciação estratégica gira em torno do fornecimento de energia e das métricas de sustentabilidade. A Google LLC garantiu um PPA de energia eólica de 118 MW em 2024, enquanto a Microsoft Corporation explora células de combustível de hidrogênio no local para backup. Os especialistas regionais respondem com projetos de reutilização de calor integrados às redes municipais. Os operadores de borda agrupam 5G privado e clusters locais de GPU para clientes do setor manufatureiro, um nicho ainda não totalmente explorado pelos hiperescalas. As fusões permanecem na mesa, pois a venda de ativos pela Proximus Group demonstra a disposição das operadoras de telecomunicações em alienar imóveis. Os entrantes estrangeiros, especialmente os da França, veem a Bélgica como um meio de alívio dos limites de rede de Paris, acrescentando pressão competitiva ao mesmo tempo em que validam as perspectivas de longo prazo do mercado.

O roteiro tecnológico está se deslocando em direção ao resfriamento líquido, interconexões quântico-seguras e links ópticos em chip. As empresas regionais fazem parcerias com laboratórios acadêmicos em Leuven e Ghent para prototipar tecidos de rede de próxima geração. Os contratos estão exigindo cada vez mais a conformidade com a ISO 14001 e, em breve, com o Alinhamento da Taxonomia do Acordo Verde da UE. Aqueles sem um plano claro de descarbonização correm o risco de exclusão de licitações blue-chip, acelerando uma fuga para a qualidade dentro do mercado de data center da Bélgica.

Líderes do Setor de Data Center da Bélgica

Google LLC

Datacenter United NV

SAP SE

EdgeConneX Inc.

Digital Realty Trust Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Os preços de eletricidade industrial belga se estabilizaram em 13,1 cêntimos de euro por kWh após aumentos acentuados nos custos de rede no início do ano, criando pressões nos custos operacionais para operadores de data centers enquanto mantêm a posição competitiva da Bélgica em relação aos mercados de Amsterdã e Frankfurt.

- Setembro de 2025: O Grupo Elia publicou avaliações atualizadas de adequação da rede destacando restrições contínuas de transmissão nos corredores industriais flamengos, levando os operadores de data centers a explorar localizações alternativas e estratégias de capacidade distribuída; a avaliação influencia o planejamento de instalações de longo prazo e as decisões de investimento em todo o mercado belga.

- Agosto de 2025: O setor de data centers da Bélgica registrou taxas de utilização de capacidade no 1T 2025 acima de 85%, refletindo forte demanda da adoção de cargas de trabalho de IA e da repatriação de nuvem empresarial; a utilização sustentada apoia novos investimentos em instalações adicionais apesar das restrições regulatórias.

- Julho de 2025: Os requisitos de relatórios de sustentabilidade da CSRD entraram em pleno vigor para os operadores de data centers belgas, exigindo divulgações abrangentes de impacto ambiental que moldam o design das instalações e as estratégias operacionais, criando vantagens competitivas para empresas com programas de ESG estabelecidos e sistemas de reutilização de calor.

Escopo do Relatório do Mercado de Data Center da Bélgica

Bruxelas é coberta como segmento por Polo de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autopropriado | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Bruxelas |

| Restante da Bélgica |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autopropriado | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Bruxelas | ||

| Restante da Bélgica | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (pé²).

- TAMANHO DO DATA CENTER - O tamanho do data center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - nº de racks deve ser superior a 9.000 ou o espaço de piso elevado (EPE) deve ser superior a 225.001 pés²; Data Center Massivo - nº de racks deve estar entre 9.000 e 3.001 ou EPE deve estar entre 225.000 pés² e 75.001 pés²; Data Center Grande - nº de racks deve estar entre 3.000 e 801 ou EPE deve estar entre 75.000 pés² e 20.001 pés²; Data Center Médio - nº de racks deve estar entre 800 e 201 ou EPE deve estar entre 20.000 pés² e 5.001 pés²; Data Center Pequeno - nº de racks deve ser inferior a 200 ou EPE deve ser inferior a 5.000 pés².

- TIPO DE NÍVEL - De acordo com o Instituto Uptime, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização Atacadista e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a potenciais clientes. A Colocalização de Varejo tem capacidade locada inferior a 250 kW; a Colocalização Atacadista tem capacidade locada entre 251 kW e 4 MW; e a Colocalização de Hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Center opera numa base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade do Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor em que a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor em que a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ar do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝐶𝑜𝑛𝑠𝑢𝑚𝑖𝑑𝑎 𝑝𝑒𝑙𝑜 𝐷𝑎𝑡𝑎 𝐶𝑒𝑛𝑡𝑒𝑟)/(𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝐶𝑜𝑛𝑠𝑢𝑚𝑖𝑑𝑎 𝑝𝑒𝑙𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑒 𝑇𝐼). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fornecimento de Energia Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de forma que o fornecimento pelo UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, geralmente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tiver 4 sistemas de UPS, para atingir N+1, um sistema de UPS adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre racks em uma fileira, onde ele extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes redundantes independentes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são com alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center que tem área de espaço de piso de ≤ 5.000 pés² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que tem área de espaço de piso entre 5.001-20.000 pés², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que tem área de espaço de piso entre 20.001-75.000 pés², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que tem área de espaço de piso entre 75.001-225.000 pés², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que tem área de espaço de piso de ≥ 225.001 pés² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização Atacadista | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por médias e grandes empresas. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta em seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde 2G fornece a velocidade mais lenta enquanto 5G é a mais rápida. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida pela conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de pouso. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo é estabelecida. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renováveis para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não é parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura