Tamanho e Participação do Mercado de Dispositivos de Fluoroscopia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.79% CAGR |

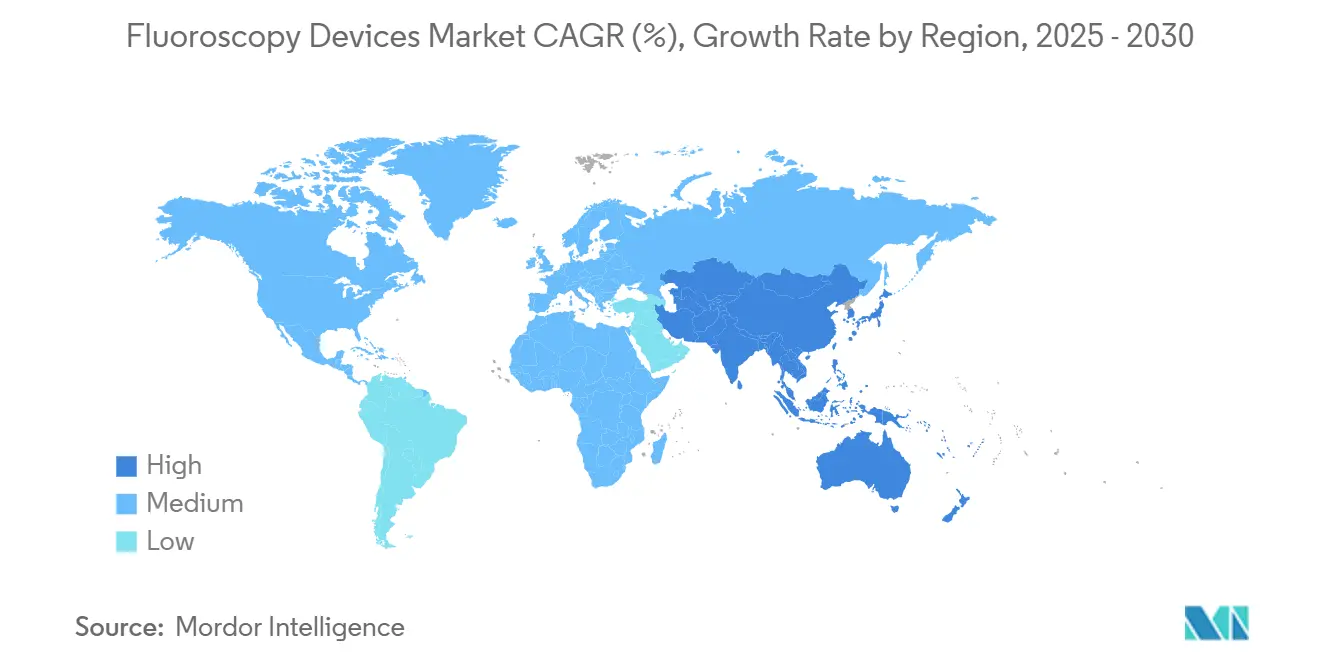

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

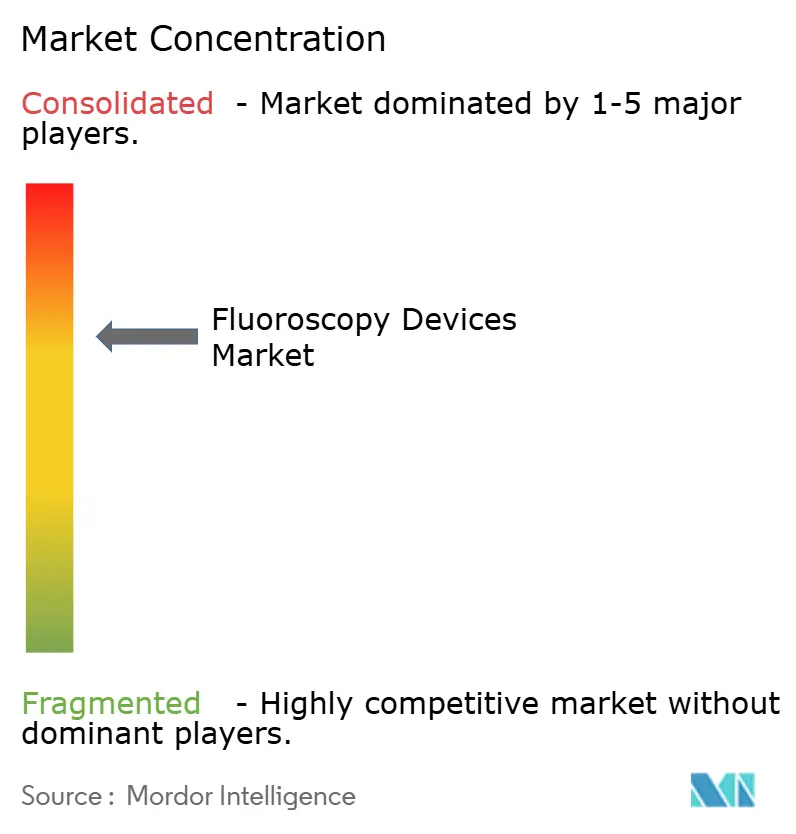

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Fluoroscopia por Mordor Intelligence

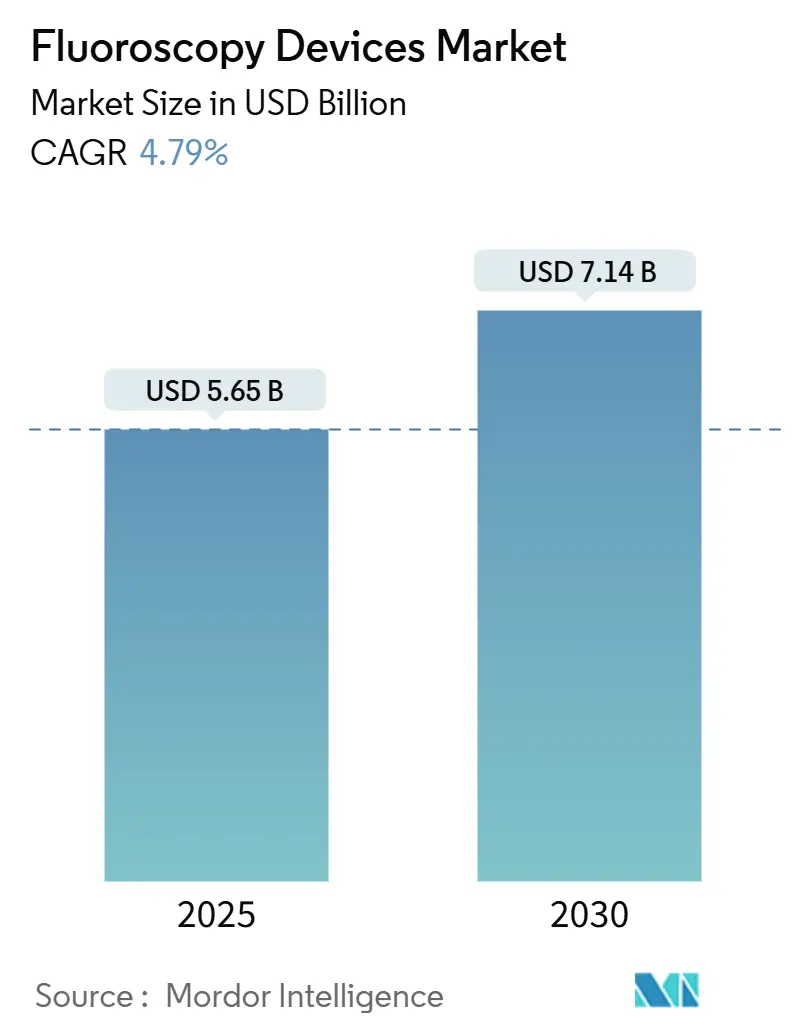

O tamanho do mercado de dispositivos de fluoroscopia é de USD 5,65 bilhões em 2025 e está projetado para atingir USD 7,14 bilhões até 2030, avançando a um CAGR de 4,79% ao longo do período de previsão. Essa taxa moderada sinaliza um cenário em maturação no qual os sistemas de saúde priorizam atualizações de imagem de precisão em detrimento de uma expansão ampla de capacidade. A inteligência artificial (IA) incorporada em unidades de nova geração, regulamentações globais mais rígidas sobre dose de radiação e uma contínua migração para o atendimento ambulatorial sustentam coletivamente a demanda. Ao mesmo tempo, a sensibilidade a preços em economias emergentes, a crescente escassez de técnicos especializados e o maior escrutínio sobre segurança radiológica moderam o crescimento, moldando um ambiente competitivo dinâmico, porém equilibrado. À medida que os fornecedores integram navegação robótica e conectividade em nuvem, desbloqueiam fluxos de receita de serviços que reforçam as vendas de equipamentos a longo prazo, posicionando o mercado de dispositivos de fluoroscopia para uma expansão constante — e não explosiva.

Principais Conclusões do Relatório

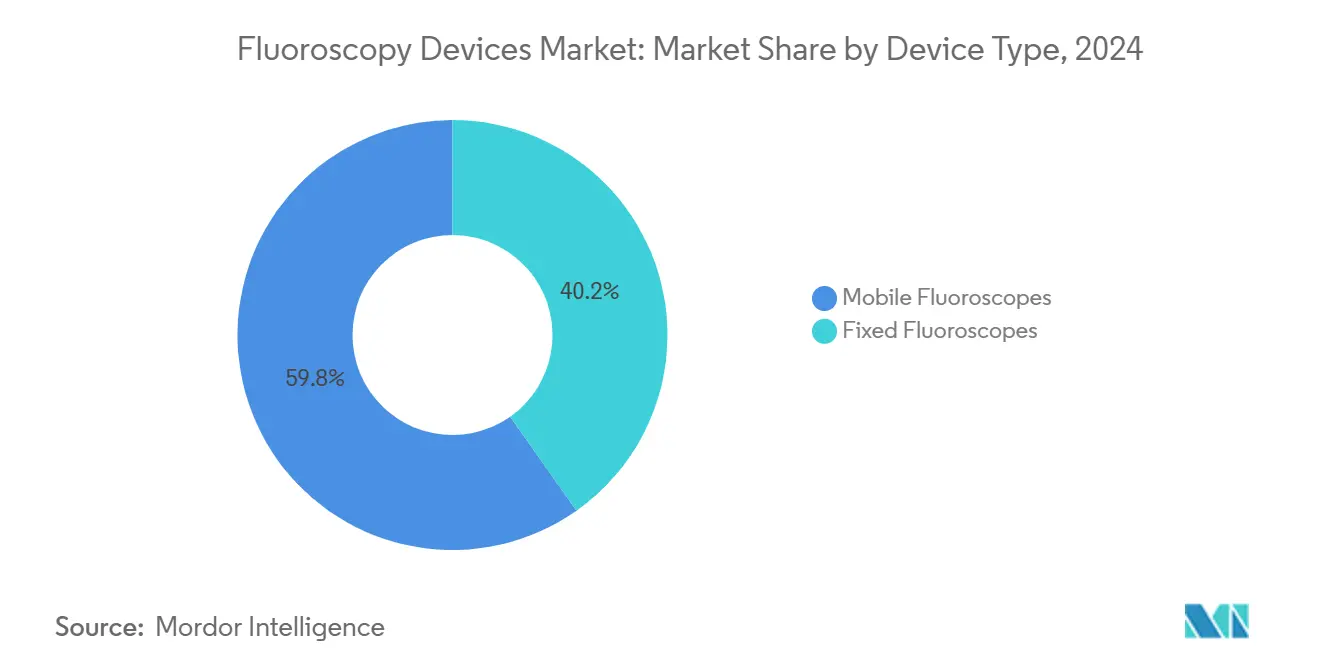

- Por tipo de dispositivo, os sistemas móveis responderam por 59,78% da participação do mercado de dispositivos de fluoroscopia em 2024, registrando também o maior CAGR de 5,01% até 2030.

- Por tecnologia, as plataformas digitais de painel plano detinham 74,36% do tamanho do mercado de dispositivos de fluoroscopia em 2024 e devem se expandir a um CAGR de 5,34% até 2030.

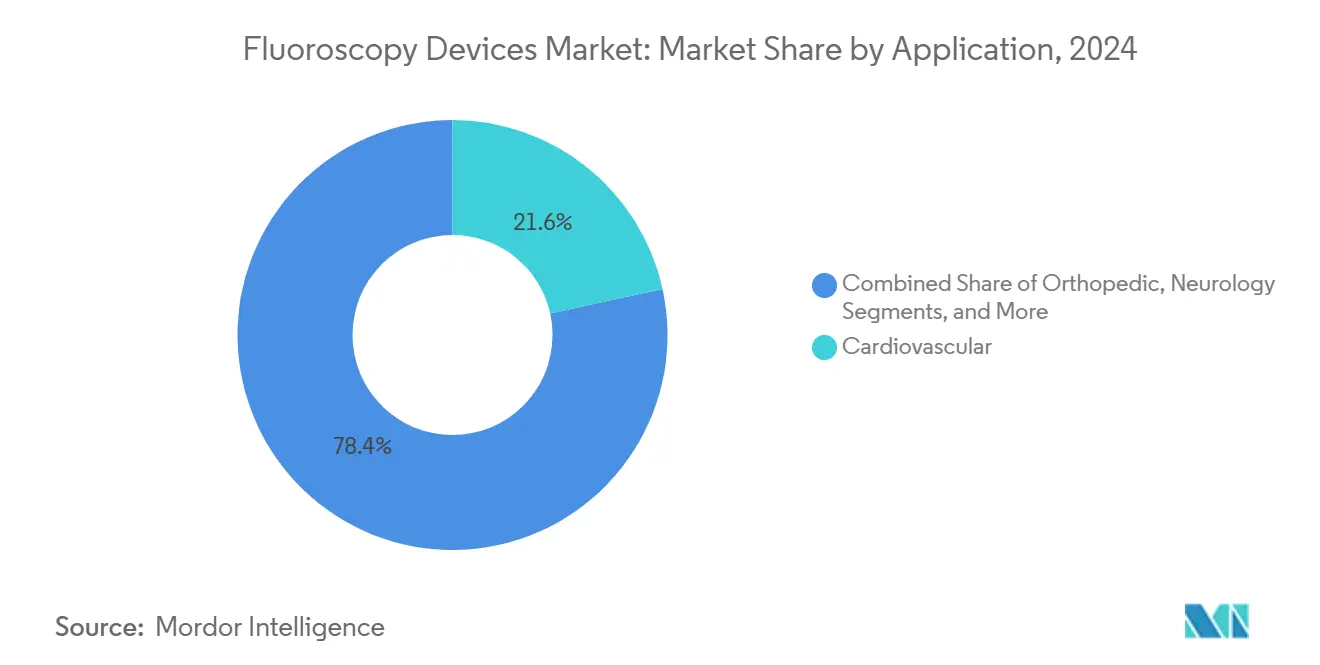

- Por aplicação, os procedimentos de tratamento da dor e trauma avançaram ao CAGR mais rápido de 5,86%, enquanto a imagem cardiovascular reteve a maior fatia de 21,57% da participação do mercado de dispositivos de fluoroscopia em 2024.

- Por usuário final, os hospitais comandaram 63,56% da demanda em 2024, mas os centros cirúrgicos ambulatoriais lideram o crescimento com um CAGR de 5,78% até 2030.

- Por geografia, a América do Norte liderou com 39,12% de participação na receita em 2024; a Ásia-Pacífico representa a arena de crescimento mais rápido com CAGR de 5,67% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Fluoroscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por cirurgias minimamente invasivas | +1.2% | Global; América do Norte e Europa lideram | Médio prazo (2–4 anos) |

| Crescimento da população idosa e carga de doenças crônicas | +0.9% | Global; Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança tecnológica para detectores de painel plano | +0.8% | Global; mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão dos centros cirúrgicos ambulatoriais | +0.7% | América do Norte e Europa, APAC emergente | Médio prazo (2–4 anos) |

| Fluoroscopia 3-D / sala híbrida habilitada por IA | +0.6% | América do Norte e Europa, APAC seletivo | Médio prazo (2–4 anos) |

| Aumento de imagens por lesões esportivas | +0.4% | Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cirurgias Minimamente Invasivas

A adoção ampliada de procedimentos cardíacos e de trauma ortopédico baseados em cateter está remodelando os padrões de utilização de equipamentos no mercado de dispositivos de fluoroscopia[1]Materiais de Marketing, "Portfólio de Robótica Corindus," Corindus, corindus.com. Os hospitais, impulsionados por incentivos de pagadores que recompensam internações mais curtas, gravitam em direção à orientação fluoroscópica em tempo real para reduzir os tempos de recuperação. Os fornecedores reforçam seus portfólios com assistência robótica e navegação orientada por IA, como evidenciado pela aquisição da Corindus pela Siemens Healthineers, que adiciona robótica de precisão aos fluxos de trabalho fluoroscópicos. A paridade de reembolso entre ambientes hospitalares e ambulatoriais acelera ainda mais a adoção. Coletivamente, essas forças se traduzem em ciclos sustentados de substituição de equipamentos e maiores volumes de procedimentos, sustentando o caminho de expansão plurianual do mercado de dispositivos de fluoroscopia.

Crescimento da População Idosa e Carga de Doenças Crônicas

Condições relacionadas à idade, como doença arterial coronariana e distúrbios degenerativos da coluna vertebral, aumentam a utilização per capita de terapias guiadas por fluoroscopia, particularmente na Ásia-Pacífico e na América do Norte[2]Dados do Medicare Parte B, "Resumo do Procedimento de Médico/Fornecedor de 2024," Centros de Serviços Medicare e Medicaid, cms.gov. Especialistas em tratamento da dor dependem de imagens para vertebroplastia e injeções na articulação sacroilíaca, procedimentos cada vez mais cobertos pelo Medicare Parte B. Atualizações hospitalares patrocinadas pelo governo na China, Índia e Indonésia destinam capital para suítes de imagem avançadas para lidar com o aumento de casos de doenças crônicas. Esses fundamentos demográficos criam uma base duradoura para o mercado de dispositivos de fluoroscopia, protegendo-o de oscilações macroeconômicas de curto prazo.

Mudança Tecnológica para Sistemas com Detectores de Painel Plano

Os hospitais aceleram a substituição de unidades intensificadoras de imagem legadas por detectores digitais que reduzem as doses de radiação em até 60%, ao mesmo tempo em que aumentam a resolução espacial, em conformidade com as rigorosas diretrizes de monitoramento de dose da FDA. O ciclo de atualização eleva os preços médios de venda, permitindo que os fabricantes ampliem as margens brutas mesmo com volumes anuais de unidades crescendo modestamente. Análises baseadas em nuvem e sobreposições de IA adicionam oportunidades de receita de software pós-venda. Como resultado, o mercado de dispositivos de fluoroscopia experimenta crescimento tanto em hardware quanto em serviços recorrentes, reforçando a lucratividade dos fornecedores.

Expansão dos Centros Cirúrgicos Ambulatoriais

A migração de casos de baixa complexidade para fora dos hospitais, impulsionada por políticas públicas, alimenta pedidos de fluoroscópios móveis compactos otimizados para os espaços reduzidos dos centros cirúrgicos ambulatoriais. O Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais dos Centros de Serviços Medicare & Medicaid dos EUA reembolsa muitos protocolos de tratamento da dor guiados por fluoroscopia em paridade com as taxas hospitalares ambulatoriais, eliminando desincentivos financeiros. Os fornecedores respondem com braços em C movidos a bateria que oferecem inicializações rápidas e configurações de dose baseadas em IA. Com os pagadores visando conter a inflação de custos, os centros cirúrgicos ambulatoriais permanecerão um catalisador de crescimento potente para o mercado de dispositivos de fluoroscopia no médio prazo.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com exposição à radiação e segurança | -0.8% | Global; fiscalização mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Altos custos de capital e ciclo de vida | -0.6% | Global; agudo em regiões emergentes | Médio prazo (2–4 anos) |

| Escassez de técnicos treinados em fluoroscopia | -0.5% | Regiões em desenvolvimento | Médio prazo (2–4 anos) |

| Substituição de modalidade por ultrassom e TC intraoperatória | -0.3% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Exposição à Radiação e Segurança

A maior conscientização pública e a evolução das regulamentações estaduais exigem horas de educação continuada e registros rigorosos de rastreamento de dose para os técnicos, aumentando a sobrecarga de conformidade para os prestadores. Embora os detectores avançados mitiguem a exposição, instalações menores podem adiar atualizações aguardando clareza sobre as regras de longo prazo. A persistente escassez de técnicos agrava os gargalos de agendamento, limitando os volumes de procedimentos e amortecendo ligeiramente a trajetória de curto prazo do mercado de dispositivos de fluoroscopia.

Altos Custos de Capital e Ciclo de Vida

As suítes de painel plano de alto nível podem ultrapassar USD 750.000, com contratos de serviço anuais acrescentando de 8% a 10% do preço de compra. Os hospitais de mercados emergentes, ainda às voltas com escassez básica de imagens, têm dificuldade em justificar tais gastos. Os canais de leasing e equipamentos recondicionados preenchem parcialmente a lacuna, mas comprimem as margens dos fabricantes. Consequentemente, os obstáculos de custo restringem a penetração do setor de dispositivos de fluoroscopia em geografias de menor renda, reduzindo aproximadamente 0,6 pontos percentuais do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sistemas Móveis Impulsionam a Evolução do Mercado

Os fluoroscópios móveis asseguraram 59,78% da participação do mercado de dispositivos de fluoroscopia em 2024, e o tamanho do mercado de dispositivos de fluoroscopia específico desse segmento está projetado para crescer a um CAGR de 5,01% até 2030. Os hospitais preferem braços em C móveis de tamanho completo para procedimentos de trauma e vasculares, enquanto os mini braços em C prosperam em clínicas ortopédicas ambulatoriais. Os protocolos de controle de infecção da era pandêmica reforçaram ainda mais o valor da imagem portátil que limita o movimento do paciente.

Os gestores de salas cirúrgicas elogiam as novas baterias de íons de lítio que oferecem 8 horas de autonomia e transferência de imagens sem fio, características que se alinham com os imperativos de produtividade dos centros cirúrgicos ambulatoriais. Os fornecedores incluem complementos de otimização de dose baseados em IA, aliviando a apreensão com radiação entre a equipe cirúrgica. À medida que a mobilidade se torna sinônimo de flexibilidade, o subsegmento móvel continuará a ancorar o impulso geral do mercado de dispositivos de fluoroscopia.

Por Tecnologia: A Dominância do Painel Plano Remodela os Padrões do Setor

Os detectores de painel plano comandaram 74,36% do mercado global de dispositivos de fluoroscopia em 2024 e estão no caminho para um CAGR de 5,34%, reforçando seu papel como padrão de fato. Os intensificadores de imagem persistem principalmente em ambientes de baixa renda ou de atenção secundária, onde a escassez de capital supera a qualidade da imagem.

As plataformas digitais se integram perfeitamente com sistemas de arquivamento e comunicação de imagens (PACS) e sistemas de informação hospitalar, permitindo refinamentos de fluxo de trabalho orientados por análises. Pacotes de software como serviço para detecção de lesões guiada por IA e relatórios automatizados criam receita recorrente pós-venda. Dado seu desempenho superior e alinhamento regulatório, os sistemas de painel plano capturarão uma fatia ainda maior do mercado de dispositivos de fluoroscopia ao longo da década.

Por Aplicação: Tratamento da Dor Emerge como Líder de Crescimento

A imagem cardiovascular reteve uma participação de 21,57% no mercado de dispositivos de fluoroscopia em 2024, mas os casos de tratamento da dor e trauma estão se expandindo mais rapidamente a um CAGR de 5,86%. Vertebroplastia, injeções sacroilíacas e estimulação da medula espinhal migram cada vez mais para ambientes de centros cirúrgicos ambulatoriais, impulsionando as remessas de unidades.

Os pagadores comerciais reembolsam muitos desses procedimentos sob modelos de pagamento agrupado, recompensando as instalações que empregam protocolos de redução de dose. Os programas de medicina esportiva na Ásia e no Oriente Médio adicionam volume incremental, tornando o tratamento da dor um nó de crescimento fundamental dentro da perspectiva mais ampla do tamanho do mercado de dispositivos de fluoroscopia.

Por Usuário Final: Centros Ambulatoriais Aceleram a Transformação do Mercado

Os hospitais geraram 63,56% da receita de 2024, mas os centros cirúrgicos ambulatoriais lideram o crescimento com um CAGR de 5,78%, refletindo uma mudança estrutural em direção à cirurgia ambulatorial. Os sistemas hospitalares frequentemente fornecem capital e expertise em pessoal para redes de centros cirúrgicos ambulatoriais em joint venture, acelerando a padronização de equipamentos em torno de fluoroscópios móveis.

Os administradores de centros cirúrgicos ambulatoriais valorizam espaços compactos e rotatividade rápida, direcionando as aquisições para sistemas de médio porte com predefinições automatizadas de colimação. Essas dinâmicas garantem que o mercado de dispositivos de fluoroscopia se incline cada vez mais para modelos de atendimento descentralizados sem erodir completamente a demanda hospitalar por suítes de alta capacidade.

Análise Geográfica

O tamanho do mercado de dispositivos de fluoroscopia da América do Norte atingiu USD 2,21 bilhões em 2024, representando 39,12% da participação global. A clareza regulatória impulsionada pela FDA na região encurta os ciclos de lançamento de produtos, enquanto a certeza de pagamento sob o Medicare mantém os volumes de procedimentos estáveis. Os programas de certificação de técnicos exigidos pelos estados elevam a demanda por sistemas otimizados para dose que simplificam a conformidade. A contínua implantação de salas cirúrgicas híbridas sustenta a demanda por substituição apesar de uma base instalada madura.

A Ásia-Pacífico registrará um CAGR de 5,67%, a trajetória mais rápida do mundo[3]Blog de Perspectivas, "Fluxos de Capital no Mercado Imobiliário de Saúde Global 2024," Healthcare Real Estate Advisors, healthcarerealestateadvisors.com. Enormes investimentos governamentais em infraestrutura — totalizando mais de USD 200 bilhões — financiam a construção de centros de oncologia e trauma equipados com suítes de imagem avançadas. A recuperação pós-2023 da China e as crescentes redes de hospitais privados da Índia sustentam conjuntamente pipelines de equipamentos plurianuais. Os incentivos à fabricação local na China e no Japão visam encurtar os prazos de entrega e moderar os custos de importação, catalisando ainda mais a penetração do mercado de dispositivos de fluoroscopia.

As rigorosas normas de segurança radiológica EN ISO obrigam atualizações rotineiras do sistema, mantendo a idade média da frota abaixo de 6 anos. Os contratos de serviço gerenciados pelos fornecedores dominam as aquisições, oferecendo previsibilidade orçamentária para os fundos hospitalares públicos. Embora o crescimento fique atrás da Ásia-Pacífico, o foco da Europa em resultados de qualidade garante demanda sustentada por sistemas premium de painel plano, preservando sua relevância estratégica dentro do mercado global de dispositivos de fluoroscopia.

Cenário Competitivo

A intensidade competitiva é moderada, com os cinco fornecedores mais proeminentes controlando quase 62% da receita de 2024. A Siemens Healthineers registrou €5,4 bilhões em receita de imagem no terceiro trimestre de 2024, alta de 4,8% em relação ao ano anterior, e continua a integrar módulos de IA de sua aquisição da Corindus nas linhas de fluoroscopia principais. A separação da GE HealthCare em 2023 aguçou seu foco na alocação de capital, resultando em aceleração de pesquisa e desenvolvimento em miniaturização de detectores e análises em nuvem. A Philips avança sua plataforma Azurion por meio de lançamentos iterativos de software de IA, visando menor uso de agentes de contraste.

Os especialistas regionais buscam jogadas de consolidação em nichos. A RadNet destinou mais de USD 54 milhões desde 2024 para adquirir centros de imagem que alimentam receitas de assinatura de equipamentos[4]Sala de Imprensa, "Radon Medical Conclui Aquisição da Alpha Imaging," Radon Medical, radonmedical.com. A compra da Alpha Imaging pela Radon Medical em 2024 ampliou as redes de distribuição na Turquia e na Europa Oriental, sinalizando integração horizontal contínua entre players de médio porte. A concorrência de preços permanece limitada aos modelos de intensificadores de imagem de nível básico, enquanto as suítes de painel plano premium competem principalmente na profundidade de recursos de IA e nas garantias de tempo de atividade do serviço. Essas dinâmicas moldam coletivamente um setor de dispositivos de fluoroscopia que equilibra inovação com precificação disciplinada.

Líderes do Setor de Dispositivos de Fluoroscopia

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo BHM finalizou a aquisição da PROTEC, adicionando expertise em engenharia alemã à sua linha de fluoroscopia.

- Janeiro de 2025: A GE HealthCare concluiu sua separação da General Electric, possibilitando investimento focado em fluoroscopia e diagnóstico por IA.

- Outubro de 2024: A Radon Medical adquiriu a Alpha Imaging, fortalecendo seu portfólio de equipamentos e alcance geográfico nos mercados europeus emergentes.

- Setembro de 2024: A RadNet concluiu aquisições superiores a USD 54 milhões para expandir sua rede de imagem ambulatorial e aumentar a capacidade de fluoroscopia.

Escopo do Relatório Global do Mercado de Dispositivos de Fluoroscopia

De acordo com o escopo do relatório, a fluoroscopia é uma técnica de imagem que utiliza raios X para produzir imagens em tempo real de órgãos internos. Ao contrário das imagens de raios X, imagens fixas em filme, a fluoroscopia produz imagens em movimento ao vivo de órgãos internos, que podem ser visualizadas a olho nu em um monitor digital. Um fluoroscópio típico possui quatro componentes: uma fonte de raios X, um intensificador de imagem de raios X, um sistema de imagem e uma estação de trabalho. Um braço em C é um intensificador de imagem de raios X. É um braço metálico em forma de C com uma fonte de raios X fixada em uma extremidade e um intensificador de imagem de raios X fixado na outra.

O mercado de dispositivos de fluoroscopia é segmentado por tipo de dispositivo (fluoroscópios fixos e fluoroscópios móveis), aplicação (ortopedia, cardiovascular, tratamento da dor e trauma, neurologia, gastrointestinal, urologia e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece o valor (em USD) para os segmentos acima.

| Fluoroscópios Fixos | |

| Fluoroscópios Móveis | Fluoroscópios de Tamanho Completo |

| Mini Fluoroscópios |

| Sistemas Digitais de Painel Plano |

| Sistemas Intensificadores de Imagem |

| Ortopedia |

| Cardiovascular |

| Tratamento da Dor e Trauma |

| Neurologia |

| Gastrointestinal |

| Urologia |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico por Imagem |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Fluoroscópios Fixos | |

| Fluoroscópios Móveis | Fluoroscópios de Tamanho Completo | |

| Mini Fluoroscópios | ||

| Por Tecnologia | Sistemas Digitais de Painel Plano | |

| Sistemas Intensificadores de Imagem | ||

| Por Aplicação | Ortopedia | |

| Cardiovascular | ||

| Tratamento da Dor e Trauma | ||

| Neurologia | ||

| Gastrointestinal | ||

| Urologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico por Imagem | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de fluoroscopia em 2025?

O tamanho do mercado de dispositivos de fluoroscopia totaliza USD 5,65 bilhões em 2025 e está no caminho para USD 7,14 bilhões até 2030.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os fluoroscópios móveis estão crescendo a um CAGR de 5,01% devido à sua versatilidade em ambientes cirúrgicos e de emergência.

Qual região oferece o maior potencial de crescimento?

Prevê-se que a Ásia-Pacífico registre um CAGR de 5,67% graças a substanciais investimentos em infraestrutura de saúde e ao aumento da carga de doenças crônicas.

Como os centros cirúrgicos ambulatoriais estão influenciando a demanda?

O reembolso favorável e a preferência dos pacientes pelo atendimento ambulatorial impulsionam um CAGR de 5,78% para a aquisição de sistemas compactos e móveis pelos centros cirúrgicos ambulatoriais.

Qual tendência tecnológica domina as novas instalações?

Os detectores digitais de painel plano — já responsáveis por 74,36% das remessas de 2024 — estão substituindo as unidades intensificadoras de imagem porque reduzem a exposição à radiação e se integram perfeitamente com software de IA.

Quem são os principais fornecedores neste espaço?

Siemens Healthineers, GE HealthCare e Philips lideram o campo, controlando juntos a maior parte da receita do segmento premium e impulsionando a inovação centrada em IA.

Página atualizada pela última vez em: