Tamanho e Participação do Mercado de Dessulfurização de Gases de Combustão (FGD)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dessulfurização de Gases de Combustão (FGD) por Mordor Intelligence

O tamanho do Mercado de Dessulfurização de Gases de Combustão em 2026 é estimado em USD 27,61 bilhões, crescendo a partir do valor de 2025 de USD 26,03 bilhões com projeções para 2031 mostrando USD 37,03 bilhões, crescendo a um CAGR de 6,05% no período 2026-2031.

Um cenário regulatório cada vez mais rigoroso, a expansão de retrofits industriais e a integração inicial com equipamentos de captura de carbono sustentam o crescimento mesmo com a redução da capacidade de carvão em todo o mundo. As concessionárias de energia permanecem como os principais adotantes, mas cimento, ferro, aço e combustível marítimo apresentam demanda incremental. Fornecedores capazes de combinar sistemas úmidos e secos com serviços orientados por dados e módulos de captura de carbono estão posicionados para capturar grupos de receita endereçável que se ampliam na Ásia-Pacífico, Europa e clusters industriais seletivos da América do Norte. Aliado a um comércio crescente de gesso sintético de alta pureza e à ampliação do uso de lavadores marítimos, o mercado de dessulfurização de gases de combustão continua demonstrando resiliência duradoura.

Principais Conclusões do Relatório

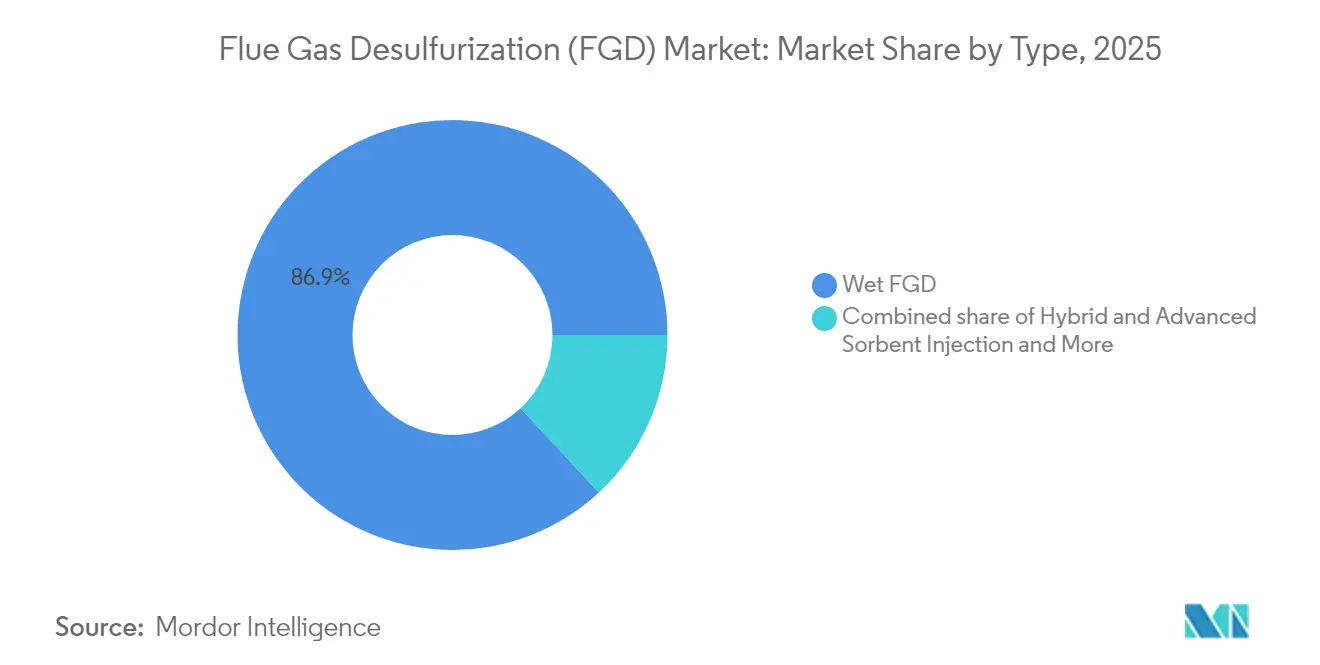

- Por tipo, o FGD úmido capturou 86,92% da participação de mercado de dessulfurização de gases de combustão em 2025; as configurações híbridas e de injeção de sorvente têm previsão de liderar o crescimento a um CAGR de 9,65% até 2031.

- Por reagente, o calcário comandou 62,95% do tamanho do mercado de dessulfurização de gases de combustão em 2025, enquanto os sorventes à base de sódio estão prontos para entregar um CAGR de 8,22% até 2031.

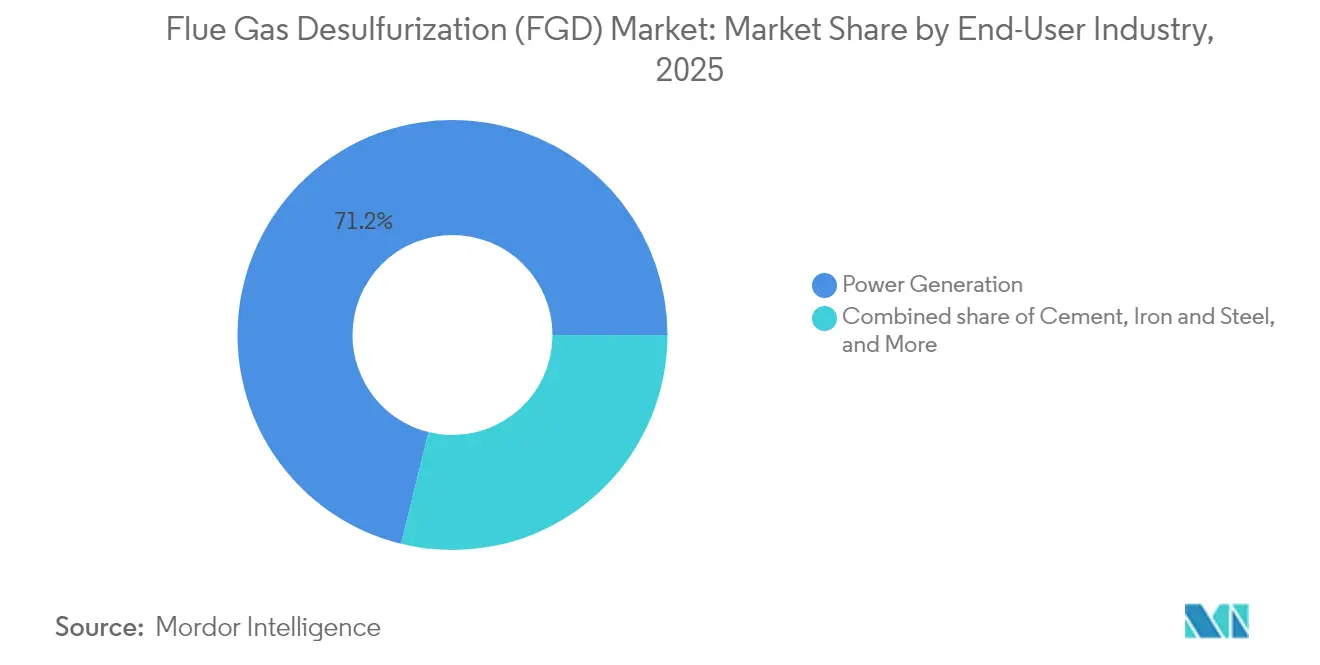

- Por usuário final, a geração de energia respondeu por 71,15% do tamanho do mercado de dessulfurização de gases de combustão em 2025, enquanto o segmento de cimento tem projeção de registrar o CAGR mais rápido de 7,86% até 2031.

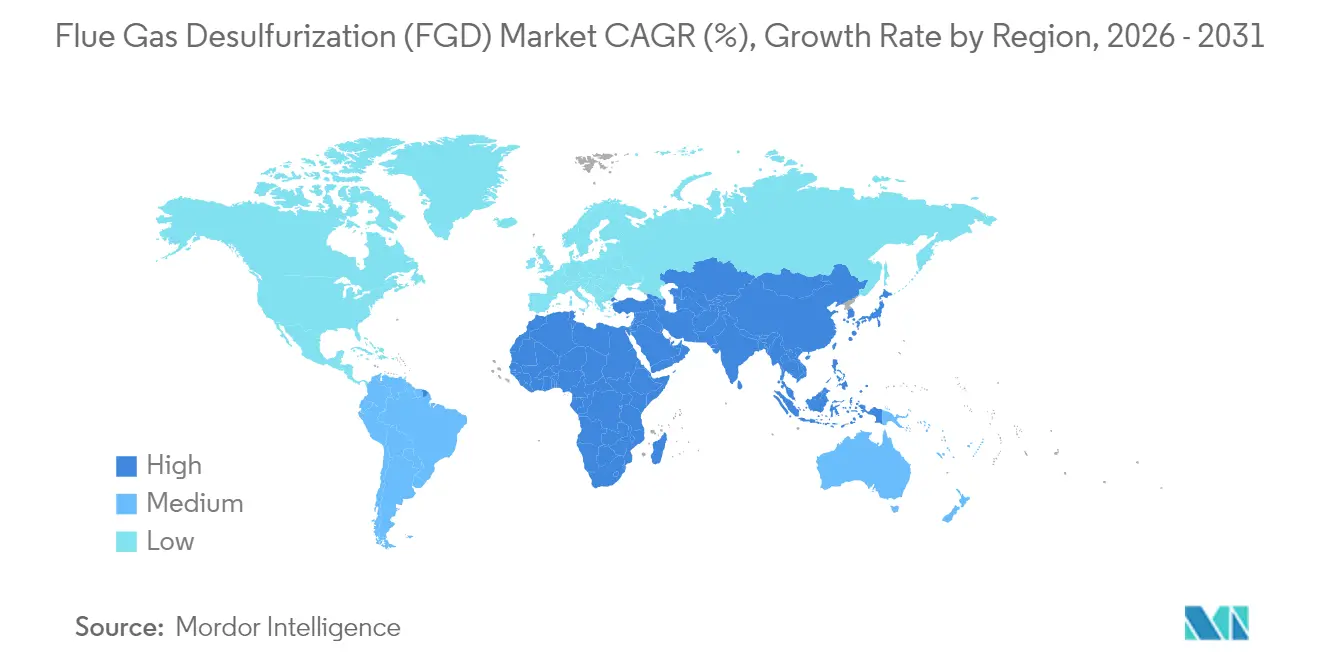

- Por geografia, a Ásia-Pacífico deteve 61,70% da participação de receita do mercado de dessulfurização de gases de combustão em 2025; a Europa deve se expandir a um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dessulfurização de Gases de Combustão (FGD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rigorosos de emissão de SO₂ em usinas termelétricas a carvão | +2.10% | China, UE, América do Norte | Médio prazo (2-4 anos) |

| Retrofits obrigatórios de caldeiras e fornos industriais envelhecidos | +1.80% | Núcleo da APAC, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente por gesso sintético derivado de FGD | +1.20% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Integração de FGD com retrofits de captura de carbono | +0.90% | Europa, América do Norte abrindo para APAC | Longo prazo (≥ 4 anos) |

| Normas da IMO impulsionando lavadores de combustível marítimo de alto teor de enxofre | +0.70% | Corredores marítimos globais | Médio prazo (2-4 anos) |

| Análises de manutenção preditiva reduzindo o OPEX | +0.50% | Mercados da OCDE, expandindo-se para economias emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Emissão de SO₂ em Usinas Termelétricas a Carvão

O alinhamento global sobre os limites de óxidos de enxofre está remodelando os calendários de aquisição. O código de emissões ultrabaixas da China limita o SO₂ a 35 mg/Nm³ e atinge 99% de captura por meio de circuitos de calcário-gesso. A Diretiva de Emissões Industriais revisada da UE impõe benchmarks mais rigorosos para grandes instalações de combustão, obrigando a modernização das frotas legadas.[1] Comissão Europeia, "Revisão da Diretiva de Emissões Industriais," eur-lex.europa.eu A Agência de Proteção Ambiental dos EUA finalizou uma norma de 2024 obrigando as unidades de carvão residuais a cumprir tetos horários rigorosos de enxofre, catalisando retrofits nas estações do Centro-Oeste e dos Apalaches.[2]Agência de Proteção Ambiental dos EUA, "Diretrizes de Limitação de Efluentes - Atualização de 2024," epa.gov Na Polônia, as instalações obrigatórias elevaram o uso de calcário de níveis insignificantes em 1994 para 3,4 milhões de t/a até 2019, à medida que as eficiências de captura ultrapassaram a marca de 90%. Aceleradores de conformidade, como otimização automática de reagentes, seções modulares de absorvedores e circuitos de álcali duplo, reduzem o tempo de inatividade, reforçando um ciclo de substituição que prolonga a vida econômica dos reatores instalados mesmo com a redução gradual do despacho de carvão.

Retrofits Obrigatórios de Caldeiras e Fornos Industriais Envelhecidos

Fontes pontuais industriais com capacidade térmica inferior a 50 MW agora estão sujeitas à Diretiva de Médias Instalações de Combustão da UE, multiplicando por milhares a base endereçável de secadores de linhita, fornos e aquecedores de refinaria. As cimenteiras revelam economias favoráveis porque a umidade dos gases de combustão pode ser reutilizada no condicionamento da farinha crua, compensando os custos de serviços públicos. A modernização da Heidelberg Materials no valor de USD 500 milhões em Mitchell, Indiana, tem como alvo um patamar de captura de CO₂ de 2 milhões de t/a, associando absorção de amina a um novo trem de pré-tratamento de FGD. Arquétipos semelhantes se materializam em fundições de metais não ferrosos, onde a recuperação de enxofre elementar combina fluxos de receita com vendas de crédito de conformidade. Os retrofits, portanto, gravitam em torno de kits multicontaminantes que entregam abatimento incremental de mercúrio e NOₓ, tornando o mercado de dessulfurização de gases de combustão uma plataforma intersetorial para controle integrado da poluição.

Demanda Crescente por Gesso Sintético Derivado de FGD

As aposentadorias de carvão reduzem a produção de gesso mesmo com o aumento da demanda por painéis de gesso e condicionadores de solo na América do Norte e em partes da Europa. O tamanho uniforme das partículas do gesso de FGD e o baixo teor de radionuclídeos se alinham com os protocolos de construção sustentável, permitindo que as fábricas de painéis de gesso substituam a matéria-prima natural minerada e reduzam os gastos com logística. Os produtores monetizam o subproduto instalando prensas de desaguamento que produzem 96% de sólidos e grânulos comercializáveis. O raio de transporte continua sendo o fator limitante, pressionando os operadores a firmarem acordos locais de compra de produção e a melhorarem o manuseio em terminais a granel. Consequentemente, os custos de tratamento de resíduos diminuem, elevando a taxa interna de retorno das instalações de calcário-gesso e protegendo o mercado de dessulfurização de gases de combustão contra a volatilidade do mix de combustíveis.

Integração de FGD com Retrofits de Captura de Carbono

Os absorvedores de FGD e as colunas de captura de carbono compartilham ventiladores, dutos e equipamentos de eliminação de névoa; a reutilização de hardware pode reduzir em 12–18% os desembolsos de capital combinados. O projeto CCS de Brevik, na Noruega, demonstra sinergia: um absorvedor existente é a etapa inicial de um trem de solvente de 400.000 t/a, explorando o calor residual para regeneração. Os módulos CO₂MPACT™ da Mitsubishi Heavy Industries capturam 1–200 t de CO₂/d e se acoplam aos circuitos de calcário-gesso sem grandes obras civis, com foco em instalações de cimento, aço e resíduos para energia. Os pontos de comprovação estimulam as concessionárias a preparar as unidades para o futuro, superdimensionando ventiladores e tubulações para acomodar futuras conexões de captura de carbono, ampliando a certeza de receita sob uma legislação de descarbonização em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custos de descarte de lodo de FGD úmido | –1.4% | Economias emergentes | Curto prazo (≤ 2 anos) |

| Transição do carvão para energias renováveis restringindo novas instalações | –1.1% | Mercados de energia da OCDE | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de calcário e volatilidade de preços | –0.8% | Bolsões regionais de alta demanda | Médio prazo (2-4 anos) |

| Normas de descarga zero de líquidos inflacionando os custos de uso de água | –0.6% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Descarte de Lodo de FGD Úmido

Os custos de instalação próximos a INR 12 milhões/MW dificultam a implantação na Índia, levando os painéis consultivos a questionar mandatos genéricos. Os custos de descarte escalam onde o lodo requer secagem térmica ou selagem de lixiviados, elevando o custo nivelado de eletricidade em até USD 3/MWh em redes emergentes. As prescrições de descarga zero de líquidos ampliam o capital de tratamento de água; a usina de Homer City, na Pensilvânia, investiu USD 750 milhões em um trem de cristalizador evaporador em conformidade antes de fechar em 2024. Como resultado, a injeção de sorvente seco ganha interesse apesar da menor eficiência de captura, criando um teto de preço para o mercado de dessulfurização de gases de combustão em regiões com restrições de capital.

Transição do Carvão para Energias Renováveis Restringindo Novas Instalações

As concessionárias dos EUA desativarão 8,1 GW de carvão em 2025, chegando a 145 GW até 2028. Uma idade média de 50 anos das unidades reduz o apetite por retrofits porque os períodos de retorno excedem as vidas úteis remanescentes dos ativos, levando os gestores a acelerar o encerramento. Os operadores europeus seguem um caminho semelhante, desativando mais de 10 GW desde 2023 com o aumento dos preços de carbono. No entanto, o portfólio de USD 33 bilhões da Índia em novas construções de carvão, aliado ao pipeline de 30 GW da Indonésia, compensa a fraqueza da OCDE, realocando o centro de crescimento do mercado de dessulfurização de gases de combustão para o leste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Úmidos Dominam Apesar da Inovação Híbrida

Os reatores úmidos de calcário-gesso representaram 86,92% da participação de mercado de dessulfurização de gases de combustão em 2025, consolidados por eficiências de captura de SO₂ superiores a 95% sob os códigos de emissões ultrabaixas da China. Com um tamanho de mercado de dessulfurização de gases de combustão de USD 22,63 bilhões, o tipo prospera com base em ecossistemas de fornecedores estabelecidos e cadeias de suprimento de sorventes estáveis. As variantes híbridas e de injeção de sorvente, embora representando uma fatia modesta de receita, registraram um CAGR de 9,65% e atraíram retrofits industriais onde a escassez de espaço ou de água limita os projetos úmidos.

Os operadores favorecem os circuitos úmidos comprovados para chaminés de alto volume e alto teor de enxofre, mas a inovação se acelera em torno de lavadores de leito fluidizado circulante que incorporam remoção de partículas, reduzindo o desembolso de capital com precipitadores eletrostáticos. O sistema SorbSaver da Tri-Mer, por exemplo, integra dispersão de sorvente seco com câmaras de filtros de baixa energia e reduz a superdosagem de reagentes em até 40%, alinhando-se com os orçamentos em caldeiras industriais de menos de 25 MW. A coexistência de projetos estabelecidos e novos amplia a receita endereçável dos fornecedores à medida que os usuários adicionam kits híbridos aos absorvedores legados, sustentando uma competição saudável dentro do mercado de dessulfurização de gases de combustão.

Por Reagente/Sorvente: O Calcário Lidera Enquanto os Sistemas à Base de Sódio se Aceleram

O calcário capturou 62,95% do tamanho do mercado de dessulfurização de gases de combustão em 2025, refletindo reservas abundantes e baixo custo de entrega nas principais regiões carboníferas. Os graus premium com 53% de CaO atingem preços mais altos nas regiões siderúrgicas, mas as concessionárias geralmente asseguram o fornecimento de pedreiras por vários anos, estabilizando o OPEX. Cal, alcalinidade da água do mar e hidróxido de magnésio preenchem ciclos de serviço de nicho, particularmente ao longo de refinarias costeiras.

Os sorventes à base de sódio estão crescendo a um CAGR de 8,22% à medida que os usuários marítimos e industriais de pequeno porte priorizam hardware compacto e simples. O reator seco Xerosorp da Hitachi Zosen Inova registra 94% de captura de SO₂ com bicarbonato de sódio, exigindo mínima entrada de água e produzindo um bolo de sal reagido vendável. Pesquisas comparativas mostram que o bicarbonato de sódio alcança emissões residuais mais baixas do que o calcário em condições de pulverização a baixa temperatura. Assim, a diversificação de reagentes mitiga choques de oferta e oferece aos proprietários de plantas um menu de sorventes calibrados para a logística do local, uma tendência que está remodelando o posicionamento competitivo futuro em todo o mercado de dessulfurização de gases de combustão.

Por Indústria do Usuário Final: Geração de Energia Estável Enquanto o Cimento Avança Rapidamente

O setor de energia reteve 71,15% da receita de 2025, sustentado por retrofits obrigatórios na Índia, Indonésia e Vietnã. Embora o despacho de carvão diminua nas redes da OCDE, a integração com sistemas de captura de carbono sustenta o apetite por retrofits onde a capacidade permanece indispensável para a inércia da rede. Os fornos de cimento, no entanto, registram o CAGR mais acentuado de 7,86%, pois as emissões diretas do processo exigem lavagem de chaminé independentemente do mix de combustíveis. O tamanho do mercado de dessulfurização de gases de combustão do segmento tem projeção de dobrar até 2030, à medida que os produtores combinam a remoção de SO₂ com a captura de CO₂ para se proteger contra futuras taxas de carbono.

As siderúrgicas ficam em seguida, com plantas de sinterização e laminadores de tiras a quente instalando lavadores úmidos que se articulam com a logística de calcário fundente. Produtos químicos e petroquímicos adotam ligas resistentes à corrosão e projetos de álcali duplo que resistem a traços de cloro e ácido sulfúrico, extraindo preços médios de venda mais altos para os fornecedores. Coletivamente, a diversificação industrial reduz a dependência do ciclo de utilidade, reforçando uma expansão estável de meados de um dígito único em todo o mercado de dessulfurização de gases de combustão.

Análise Geográfica

A Ásia-Pacífico comanda 61,70% da receita de 2025 e registrará um CAGR de 6,98% até 2031, ancorada pela penetração de sistemas úmidos superior a 95% da China e pelo pipeline de múltiplos gigawatts da Índia, apesar do debate político intermitente. Vietnã, Indonésia e Filipinas incentivam atualizações de controle de SO₂ por meio de empréstimos concessionais, adicionando densidade às redes regionais de serviços de fornecedores. Japão e Coreia do Sul se especializam no fornecimento de lavadores marítimos, aproveitando os ecossistemas de estaleiros para exportar kits completos para frotas globais.

A Europa aplica os tetos de emissão mais rigorosos do mundo, estimulando retrofits em instalações industriais de pequeno e médio porte. Alemanha, Bélgica e Polônia investem fortemente em atualizações de absorvedores vinculados a projetos-piloto de captura de carbono no âmbito do Fundo de Inovação da UE, posicionando a região como incubadora de tecnologia. As regulamentações marítimas nórdicas aceleram a adoção de lavadores de circuito fechado, exportam modelos regulatórios para todo o mundo e sustentam os pedidos em atraso de equipamentos europeus.

A América do Norte experimenta atrito estrutural na capacidade de carvão para uso em concessionárias, mas os adotantes industriais sustentam o recebimento de pedidos. As cimenteiras nos Estados Unidos avançam com retrofits de CCUS superiores a USD 500 milhões que assumem as purgas de FGD para proteção de solventes. O Canadá reforça os limites de enxofre nas caldeiras de areias betuminosas, estimulando novas propostas de plantas modulares, enquanto as concessionárias mexicanas delineiam roteiros de modernização alinhados com os limites atualizados da NOM-085-SEMARNAT. América do Sul e Oriente Médio & África contribuem com participações de receita de um único dígito, mas fornecem pedidos grandes e esporádicos vinculados a expansões de refinarias, complexos de fertilizantes e fundições de cobre, oferecendo perspectivas de longo ciclo para OEMs globalmente ativos.

Cenário Competitivo

O mercado de dessulfurização de gases de combustão apresenta uma estrutura moderadamente concentrada onde os cinco principais fornecedores controlam 55–60% das receitas de capacidade instalada. A Mitsubishi Heavy Industries registrou um recorde de ¥7.071,2 bilhões em pedidos recebidos no exercício fiscal de 2024, impulsionado por atualizações de turbinas e lavadores prontos para CCUS.[4]Mitsubishi Heavy Industries, "Relatório MHI 2024," mhi.com A aquisição de USD 100 milhões da LDX Solutions pela ANDRITZ em fevereiro de 2025 amplia sua linha de oxidadores eletrostáticos úmidos e oxidadores térmicos, fortalecendo o potencial de venda cruzada nos segmentos de celulose, mineração e energia.[5]ANDRITZ AG, "Aquisição da LDX Solutions," andritz.com

A GE Vernova colabora com a Svante em looping de carbonato e está estudando a recirculação de gases de exaustão no âmbito de uma concessão do Departamento de Energia dos EUA, sinalizando a convergência da mitigação de enxofre e carbono em módulos compactos GEVernova.com. A Alfa Laval e a Wärtsilä dominam os lavadores marítimos, aproveitando milhares de instalações de referência e robustas estações de serviço globais. Os integradores chineses de maquinário pesado, como Dongfang Boiler e Babcock & Wilcox Beijing, fornecem circuitos úmidos otimizados em custo que garantem participação doméstica, mas estão cada vez mais concorrendo em licitações do Sudeste Asiático.

As alavancas competitivas dependem de suporte ao ciclo de vida, gêmeos digitais e software de otimização de reagentes que reduzem as despesas operacionais em vez de apenas o CAPEX nominal. Os fornecedores com um amplo portfólio abrangendo projetos úmidos, secos e híbridos e conexões de captura de carbono desfrutam de uma proteção contra mudanças no mix de combustíveis e escaladas regulatórias.

Líderes do Setor de Dessulfurização de Gases de Combustão (FGD)

Mitsubishi Heavy Industries Environmental & Chemical Engg.

GE Vernova (incl. legado Alstom)

Babcock & Wilcox Enterprises Inc.

Fujian Longking Co. Ltd

Andritz AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ANDRITZ AG finalizou a compra de USD 100 milhões da LDX Solutions, adicionando mais de 2.000 sistemas ambientais instalados e 250 especialistas à sua presença na América do Norte.

- Janeiro de 2025: A Cemex Knoxville conquistou USD 101 milhões em financiamento do DOE para um centro de teste de captura de carbono em parceria com a Universidade de Illinois Urbana-Champaign.

- Outubro de 2024: A Cemex garantiu EUR 157 milhões do Fundo de Inovação da UE para um projeto de captura de 1,3 milhão de t de CO₂ em Rüdersdorf, Alemanha, empregando a tecnologia HISORP.

- Setembro de 2024: A Mitsubishi Heavy Industries apresentou uma modernização modular CO₂MPACT que permite unidades produzidas em massa dimensionadas para 1–200 t de CO₂/d para chaminés de cimento, aço e resíduos para energia.

Escopo do Relatório Global do Mercado de Dessulfurização de Gases de Combustão (FGD)

O relatório do mercado de dessulfurização de gases de combustão (FGD) inclui:

| FGD Úmido | Lavadores Úmidos de Calcário/Gesso |

| Lavadores de Água do Mar | |

| FGD Seco e Semisseco | Absorvedores de Pulverização Seca |

| Lavadores Secos de Leito Fluidizado Circulante | |

| Injeção Híbrida e de Sorvente Avançado |

| Calcário |

| Cal |

| Água do Mar |

| Álcalis à Base de Sódio e Outros |

| Geração de Energia |

| Cimento |

| Ferro e Aço |

| Químico e Petroquímico |

| Metais Não Ferrosos |

| Resíduos para Energia e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | FGD Úmido | Lavadores Úmidos de Calcário/Gesso |

| Lavadores de Água do Mar | ||

| FGD Seco e Semisseco | Absorvedores de Pulverização Seca | |

| Lavadores Secos de Leito Fluidizado Circulante | ||

| Injeção Híbrida e de Sorvente Avançado | ||

| Por Reagente/Sorvente | Calcário | |

| Cal | ||

| Água do Mar | ||

| Álcalis à Base de Sódio e Outros | ||

| Por Indústria do Usuário Final | Geração de Energia | |

| Cimento | ||

| Ferro e Aço | ||

| Químico e Petroquímico | ||

| Metais Não Ferrosos | ||

| Resíduos para Energia e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dessulfurização de gases de combustão até 2031?

O tamanho do mercado de dessulfurização de gases de combustão tem previsão de atingir USD 37,03 bilhões até 2031.

Qual região domina atualmente a receita?

A Ásia-Pacífico deteve 61,70% da receita global em 2025 devido às extensas frotas de carvão da China e da Índia e ao crescente número de retrofits industriais.

Por que os sistemas úmidos de calcário-gesso ainda são preferidos?

Eles proporcionam remoção de SO₂ superior a 95%, atendem aos códigos de emissões ultrabaixas e se beneficiam de cadeias de suprimento maduras, garantindo custos de ciclo de vida previsíveis.

Com que velocidade o segmento de cimento está crescendo?

As aplicações de cimento estão avançando a um CAGR de 7,86% até 2031, à medida que as plantas combinam a remoção de SO₂ com retrofits de captura de CO₂.

A integração da captura de carbono mudará as especificações de FGD?

Sim. Os novos absorvedores são frequentemente superdimensionados e equipados com ligas resistentes à corrosão para acomodar futuros sistemas de solventes de CO₂, reduzindo os custos totais de retrofit.

Quais fatores podem restringir novas instalações?

Altos custos de capital, despesas de descarte de lodo e aposentadorias aceleradas de carvão nos mercados da OCDE atuam como principais ventos contrários.

Página atualizada pela última vez em: