Tamanho e Participação do Mercado de Sistemas de Prevenção de Colisão para Aeronaves Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

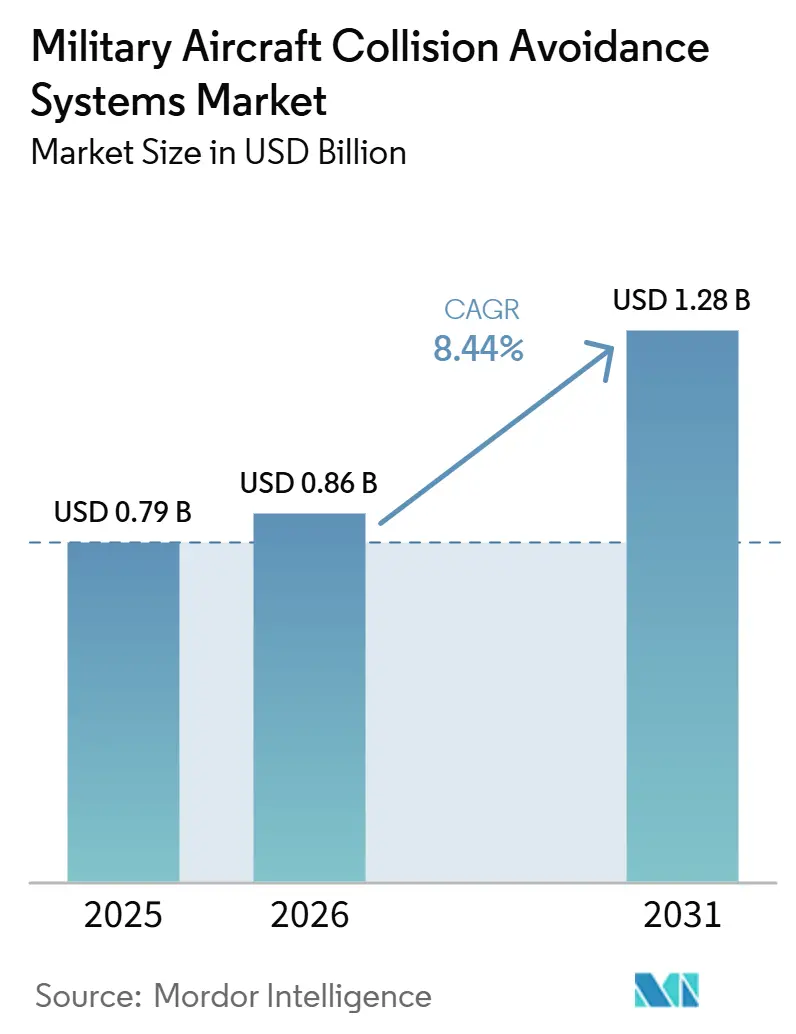

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

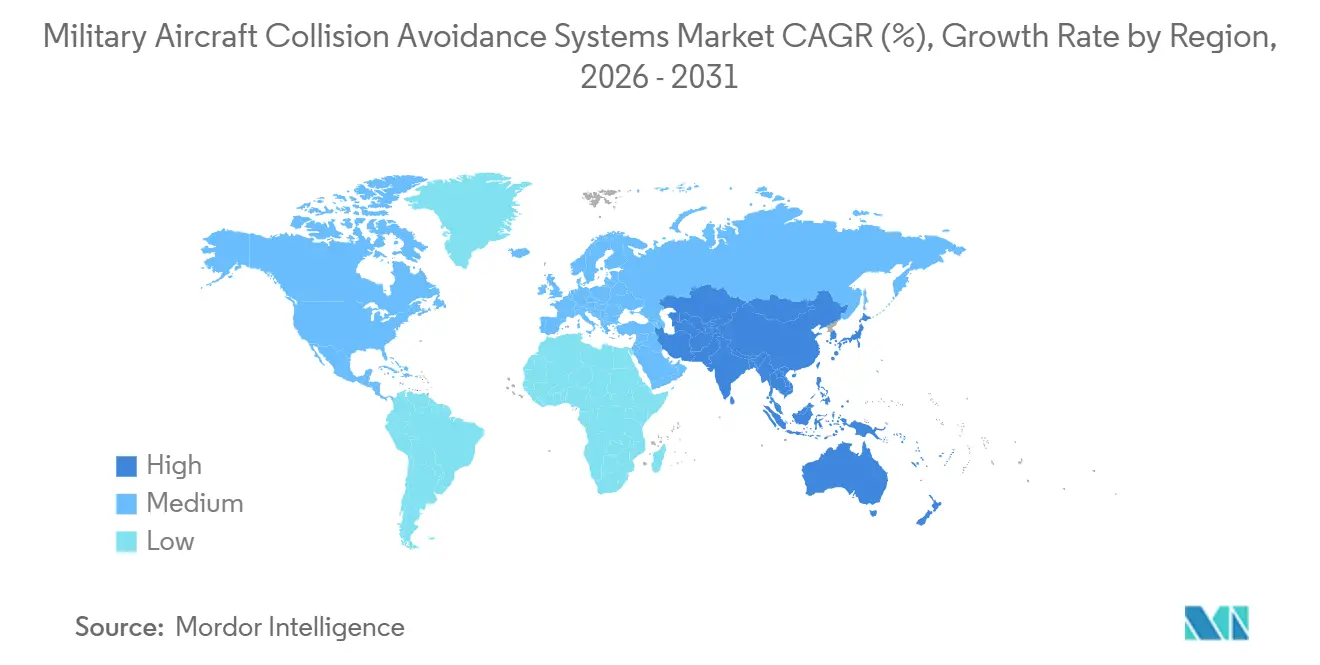

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Prevenção de Colisão para Aeronaves Militares pela Mordor Intelligence

O tamanho do mercado de sistemas de prevenção de colisão para aeronaves militares em 2026 é estimado em 856,68 milhões de USD, acima do valor de 2025 de 790 milhões de USD, com projeções de 1,28 bilhões de USD em 2031, crescendo a um CAGR de 8,44% no período de 2026 a 2031. Essa expansão é impulsionada por atualizações obrigatórias ao TCAS II v7.1, pela rápida integração de veículos aéreos não tripulados (VANTs) e pela crescente demanda por gestão preditiva de ameaças em espaço aéreo contestado. O aumento das dotações de defesa na América do Norte, os grandes programas de aquisição de caças na Ásia-Pacífico e o crescimento das operações multidomínio em todo o mundo sustentam o impulso dos gastos. A miniaturização de hardware que viabiliza arranjos de radar AESA 4D e a fusão de sensores baseada em inteligência artificial reformulam o design de produtos ao deslocar os sistemas de alertas reativos para a prevenção antecipada. O crescimento mais acelerado do mercado de pós-venda ressalta a urgência de modernizar as frotas legadas antes dos prazos de conformidade. Ao mesmo tempo, restrições de fornecimento de dispositivos de radiofrequência de nitreto de gálio (GaN) e o congestionamento do espectro criam tanto riscos quanto oportunidades para fornecedores que inovam em métodos de detecção passiva e não cooperativa.

Principais Conclusões do Relatório

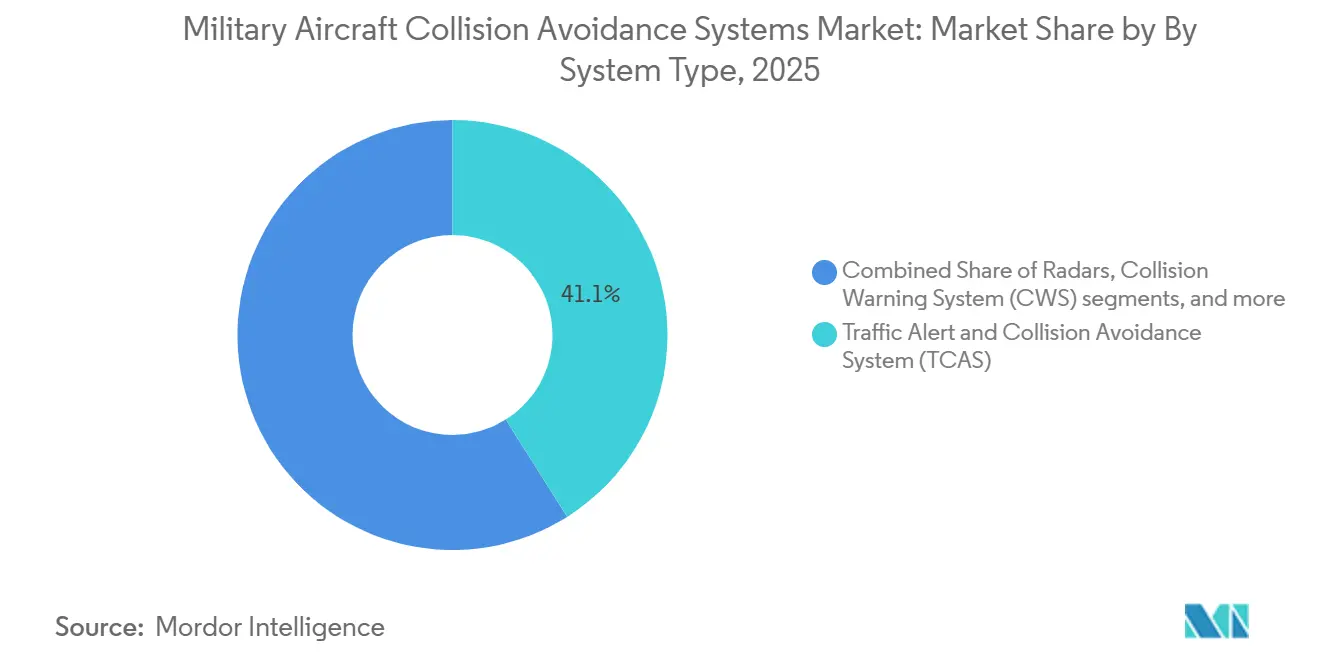

- Por tipo de sistema, o TCAS detinha 41,05% da participação do mercado de sistemas de prevenção de colisão para aeronaves militares em 2025; o segmento tem previsão de crescer a um CAGR de 9,03% até 2031.

- Por plataforma, as aeronaves tripuladas representavam 78,92% do tamanho do mercado de sistemas de prevenção de colisão para aeronaves militares em 2025, enquanto os VANTs têm projeção de crescer a um CAGR de 9,31% ao longo do período de previsão.

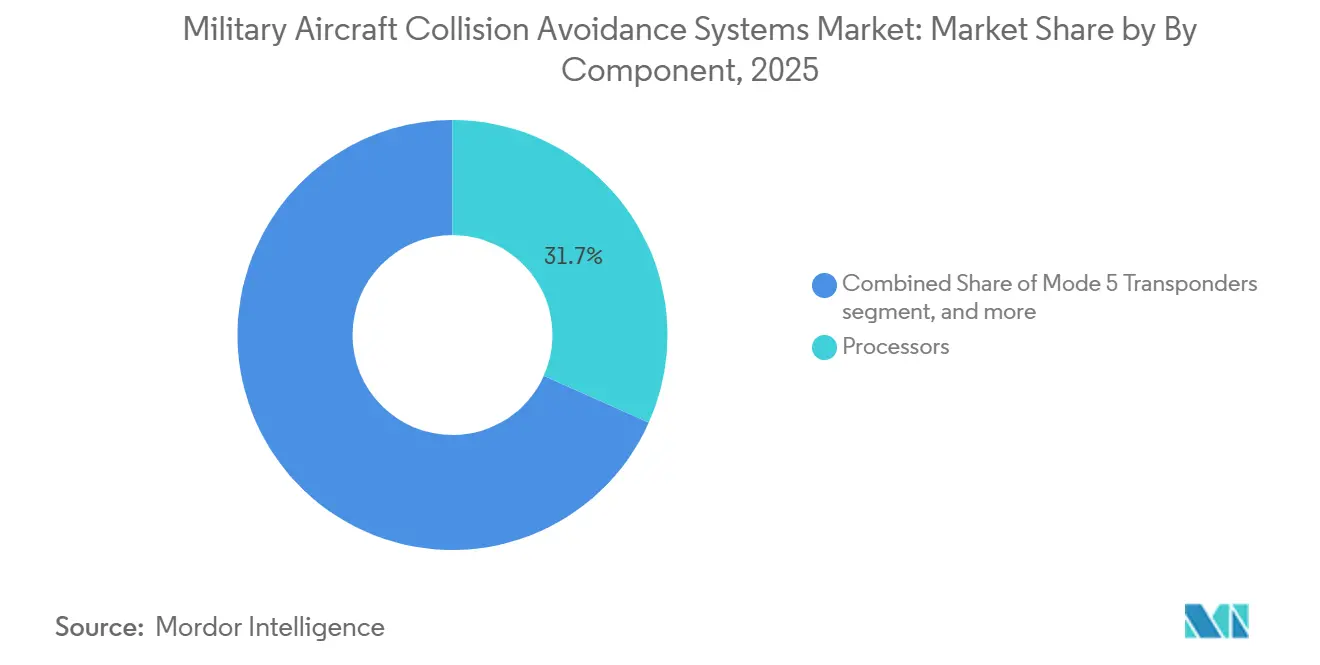

- Por componente, os processadores capturaram 31,68% da receita em 2025, enquanto antenas e sensores devem crescer a um CAGR de 9,41% até 2031.

- Por usuário final, as instalações OEM comandavam uma participação de 53,64% em 2025, enquanto o segmento de pós-venda deve crescer a um CAGR de 9,60% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 40,78% em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 9,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Prevenção de Colisão para Aeronaves Militares

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos gastos com defesa e novas aquisições de aeronaves | +1.50% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Conformidade obrigatória com os padrões TCAS II v7.1 e ACAS-X | +1.20% | Membros da OTAN e nações aliadas | Curto prazo (≤ 2 anos) |

| Avanços em radar AESA 4D miniaturizado e fusão de sensores baseada em inteligência artificial | +1.10% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantação de redes de detecção e prevenção (SAA) terrestres para operações além da linha de visada (BVLOS) | +1.00% | América do Norte, Europa e países selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento nas aquisições de VANTs que exigem capacidades de detecção e prevenção | +0.80% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescente necessidade de interoperabilidade em operações de equipes tripuladas e não tripuladas (MUM-T) | +0.90% | América do Norte, Europa, com extensão às nações aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Defesa e Novas Aquisições de Aeronaves

O aumento dos gastos globais com defesa molda a curva de demanda primária do mercado de sistemas de prevenção de colisão para aeronaves militares. O Comando Indo-Pacífico dos EUA aloca recursos substanciais para novas plataformas aéreas táticas que integram a capacidade de prevenção na fase de projeto, reduzindo a complexidade de retrofits posteriores. O processo licitatório indiano para 114 caças incorpora a prevenção de colisão como requisito básico de aviônica, consolidando as cadeias de fornecimento de processadores, sensores e transponders seguros. Os contratos de aquisição de alto valor agrupam atualizações de prevenção de colisão com arquiteturas de sistemas abertos, permitindo a inserção contínua de capacidades ao longo do ciclo de vida da frota. A tendência de aumento dos gastos, abrangendo caças, aeronaves de transporte e aeronaves de missão especial, inclina o crescimento da receita para fornecedores capazes de certificar rapidamente pacotes modulares e multifuncionais. As agências de aquisição também enfatizam a padronização para reduzir os custos de treinamento e sustentação, criando assim oportunidades subsequentes para atualizações definidas por software após a entrega inicial.

Conformidade Obrigatória com os Padrões TCAS II v7.1 e ACAS-X

As obrigações regulatórias convertem as atualizações de prevenção de investimentos discricionários em investimentos inegociáveis. O TCAS II v7.1 exige nova lógica de resolução de ameaças e desempenho de vigilância Modo S, frequentemente forçando a substituição completa de unidades substituíveis em linha em vez de patches de firmware. As frotas de asa rotativa necessitam de isenções de inibição de altitude ou variantes especializadas para baixa altitude, adicionando complexidade e taxas de certificação. O STANAG 4193 da OTAN exige interoperabilidade com identificação Modo 5 criptografada que acopla estreitamente os transponders IFF com os cálculos de prevenção de colisão.[1]Comunicado da Empresa, "Identificação Amigo ou Inimigo (IFF)," HENSOLDT, hensoldt.net Os gargalos de certificação concentram a demanda entre um pequeno número de fornecedores aprovados, aumentando a pressão sobre os preços, mas reforçando a receita de pós-venda de longo prazo à medida que as frotas aguardam os slots de instalação. Os operadores incapazes de cumprir os prazos de conformidade de 2027 correm o risco de imobilização, ressaltando a aceleração de curto prazo nas adjudicações de contratos.

Aumento nas Aquisições de VANTs que Exigem Capacidades de Detecção e Prevenção

O acelerado portfólio de VANTs, desde quadrirrotores do Grupo 1 até sistemas de reconhecimento de grande altitude e longa autonomia (HALE), está gerando novos requisitos técnicos em todo o setor. Os VANTs autônomos não possuem pilotos a bordo, portanto os algoritmos de detecção e prevenção devem classificar ameaças e comandar manobras evasivas sem latência. As avaliações do Corpo de Fuzileiros Navais dos EUA sobre Aeronaves de Combate Colaborativas destacam a necessidade de imagens de ameaças compartilhadas entre aeronaves tripuladas e não tripuladas. A vigilância cooperativa permanece não confiável em zonas com negação de GNSS, impulsionando o setor em direção à fusão de múltiplos sensores que combina radar, eletro-óptica e mapeamento de RF passivo. Os fornecedores focados em arranjos AESA leves e processadores de computação de borda aproveitam o mercado de retrofit e instalação antecipada de VANTs em rápida expansão, aumentando a proporção da receita de software à medida que as frotas adotam ciclos periódicos de atualização de modelos de inteligência artificial.

Avanços em Radar AESA 4D Miniaturizado e Fusão de Sensores Baseada em Inteligência Artificial

Os rápidos avanços na fabricação de dispositivos GaN permitem módulos T/R de escala centimétrica que compactam a funcionalidade de imageamento 4D em fatores de forma reduzidos adequados para caças e VANTs táticos. O radar Virupaksha da Índia exemplifica arquiteturas de sensores de uso duplo que mesclam o direcionamento ar-ar com o mapeamento de prevenção de colisão em uma única unidade substituível em linha (LRU). No lado do processamento, a integração pela Honeywell dos processadores NXP S32N permite inferência de redes neurais em tempo real com cargas térmicas reduzidas. A fusão de sensores habilitada por inteligência artificial desloca a prevenção de alertas de áudio reativos para o gerenciamento preditivo de trajetórias, oferecendo atualizações de valor agregado mesmo para aeronaves em conformidade com o TCAS. A maior demanda de processamento exige um gerenciamento aprimorado de energia e temperatura, gerando oportunidades secundárias em sistemas de controle ambiental e subsistemas elétricos de aeronaves.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Congestionamento do espectro de radiofrequência afetando sistemas cooperativos | -1.10% | Europa, América do Norte e zonas de operações militares densas | Médio prazo (2 a 4 anos) |

| Altos custos de retrofit e certificação para frotas militares legadas | -0.70% | Global, afetando particularmente militares com orçamento limitado | Curto prazo (≤ 2 anos) |

| Risco de interferência no GNSS perturbando algoritmos de prevenção de colisão | -0.60% | Global, com risco elevado em regiões contestadas | Curto prazo (≤ 2 anos) |

| Limitações na cadeia de suprimentos para dispositivos de RF baseados em GaN | -0.40% | Global, com impacto particular em sistemas de radar avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit e Certificação para Frotas Militares Legadas

As aeronaves envelhecidas frequentemente carecem de margens de peso, energia e espaço disponíveis, de modo que a instalação de processadores de próxima geração ou conjuntos de antenas exige recabeamento estrutural, redesenho de racks e extensos ciclos de testes em solo. As autoridades de certificação exigem evidências de segurança de voo para cada instalação específica de célula, prolongando as campanhas de testes e inflacionando o custo por aeronave. Os operadores com orçamento limitado adiam as atualizações, estendendo os períodos de carência de conformidade e amortecendo as curvas de demanda de curto prazo. Os fornecedores respondem com kits plug-and-play que se encaixam nos compartimentos de aviônica existentes, mas o preço unitário permanece elevado devido à engenharia sob medida e aos volumes de produção limitados. O ônus do retrofit modera a velocidade geral do mercado, mesmo que garanta uma cauda de receita mais longa em serviços técnicos e peças de reposição.

Congestionamento do Espectro de Radiofrequência Afetando Sistemas Cooperativos

Os canais congestionados de 1030/1090 MHz degradam a integridade da interrogação-resposta do TCAS, especialmente próximo aos principais corredores de exercícios e rotas aéreas civis-militares conjuntas. Os dados EMIT europeus registram um número crescente de eventos de interferência síncrona que atrasam os cálculos de resolução de ameaças.[2]Comunicado da Empresa, "Radar Passivo da HENSOLDT a Ser Utilizado na Aviação Civil," HENSOLDT, hensoldt.net A implantação de telecomunicações 5G avança sobre as faixas de frequência vizinhas, criando interferências adicionais. Os planejadores militares exploram o radar passivo que aproveita os iluminadores de transmissão por satélite, reduzindo as emissões de espectro enquanto mantém a consciência situacional. A adoção permanece limitada porque os sensores passivos trocam responsividade por furtividade, gerando debates doutrinários sobre limiares de risco aceitáveis. Os fornecedores devem equilibrar os investimentos entre tecnologias cooperativas e não cooperativas, aumentando os gastos com pesquisa e desenvolvimento e comprimindo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: O TCAS Lidera a Onda de Modernização

O segmento TCAS representou 41,05% do mercado de sistemas de prevenção de colisão para aeronaves militares em 2025 e tem projeção de crescer a um CAGR de 9,03% até 2031. As atualizações obrigatórias para a v7.1 impulsionam renovações completas de hardware, elevando a demanda por processadores com maiores margens computacionais. O TAWS permanece relevante para operações de helicópteros em baixa altitude, enquanto os sistemas de visão sintética combinam múltiplos feeds de sensores em displays de cockpit 3D que aprimoram a consciência situacional dos pilotos além dos simples alertas.

Os ciclos de substituição ganham impulso porque os operadores descobrem que a instalação de processadores avançados e transponders com capacidade Modo 5 gera sinergias de custo quando agrupados com uma modernização mais ampla da aviônica. A lógica cooperativa dentro do TCAS agora se integra com os conjuntos de autoproteção de guerra eletrônica embarcados, permitindo a desconflição em tempo real entre manobras de missão e prevenção de colisão. Os fabricantes que certificam esses pacotes integrados capturam fluxos de maior margem à medida que os clientes priorizam atualizações holísticas que garantem conformidade sem comprometer a capacidade de combate.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Plataforma: Os VANTs Desafiam a Dominância das Aeronaves Tripuladas

As plataformas de aeronaves tripuladas representavam 78,92% da participação do mercado de sistemas de prevenção de colisão para aeronaves militares em 2025, mas os VANTs devem apresentar o CAGR mais rápido, de 9,31%, até 2031. Os programas de caças incorporam a lógica de prevenção de colisão nos computadores de missão para minimizar a carga de trabalho no cockpit durante manobras de alta aceleração gravitacional, enquanto os grandes transportes enfatizam a confiabilidade do sistema e a integração com os computadores de gerenciamento de voo.

As plataformas não tripuladas forçam os fornecedores a adotar processadores de inteligência artificial de borda que executam a lógica de prevenção localmente, eliminando a latência nos ciclos de decisão dependentes de enlace de dados. Os conceitos de MUM-T exigem esquemas padronizados de dados de ameaças para que aeronaves pilotadas e VANTs compartilhem a consciência situacional sem saturar a largura de banda de comunicações. O foco no conceito MUM-T impulsiona o desenvolvimento de formatos de dados comprimidos e interfaces de programação de aplicações padronizadas, criando um nicho para fornecedores de software especializados em middleware que conecta a aviônica legada e os núcleos autônomos de próxima geração.

Por Componente: Os Sensores Impulsionam a Inovação

Os processadores representaram 31,68% da receita em 2025, mas antenas e sensores estão posicionados para registrar o maior CAGR, de 9,41%, até 2031, à medida que os arranjos AESA miniaturizados se tornam o elemento central da detecção não cooperativa. O tamanho do mercado de sistemas de prevenção de colisão para aeronaves militares para o conjunto de antenas e sensores tem previsão de se expandir à medida que os fornecedores aproveitam a fabricação avançada de GaN para ampliar o alcance e o campo de visão sem aumentar a área da abertura.

Os fabricantes de componentes investem significativamente em transponders Modo 5 criptograficamente seguros para satisfazer os mandatos da OTAN, enquanto os fornecedores de displays fazem a transição de avisos textuais para sobreposições de realidade aumentada projetadas em visores montados no capacete. Essa evolução das interfaces homem-máquina reduz os tempos de reação e harmoniza os alertas de prevenção de colisão com outros indicadores táticos. Os fornecedores que oferecem pacotes integrados de sensores e processadores ganham vantagem competitiva porque a certificação agrupada acelera a qualificação no nível da aeronave.

Por Usuário Final: O Pós-Venda Acelera

As instalações OEM capturaram uma participação de 53,64% em 2025, mas o pós-venda deve crescer mais rapidamente, a um CAGR de 9,60%. As frotas legadas com décadas de vida útil à frente, particularmente aeronaves de transporte e de missão especial, apresentam consideráveis reservas de receita para kits de retrofit que elevam os sistemas aos padrões TCAS II v7.1 e Modo 5. O mercado de sistemas de prevenção de colisão para aeronaves militares se beneficia de depósitos de manutenção que programam blocos de modificação em toda a frota alinhados com inspeções pesadas, garantindo alta densidade de instalação por slot de manutenção.

Os fornecedores de pós-venda se diferenciam por meio de pacotes completos que incluem desenhos de engenharia, provisionamento de peças e suporte técnico no local. As arquiteturas de sistemas abertos modulares estão ganhando espaço porque protegem as frotas contra a rápida evolução da tecnologia de sensores, reduzindo o custo total de propriedade. Os contratos frequentemente incorporam cláusulas de sustentação de software que garantem atualizações periódicas, adicionando fluxos de receita recorrente para fornecedores com redes robustas de suporte em campo.

Análise Geográfica

A América do Norte dominou o mercado de sistemas de prevenção de colisão para aeronaves militares em 2025, com uma participação de receita de 40,78%. Os orçamentos de modernização do Departamento de Defesa (DoD) dos EUA financiam atualizações em larga escala de caças, aeronaves de asa rotativa e aviões-tanque, cada um dos quais requer subsistemas de prevenção em conformidade. O Projeto de Capacidade de Caça Futuro do Canadá também estipula a identificação Modo 5 e o alinhamento de prevenção de colisão na entrega inicial, reforçando a demanda por soluções integradas.

A Europa mantém um crescimento equilibrado à medida que as iniciativas de padronização da OTAN impulsionam os membros em direção a lógica de prevenção idêntica e transponders criptografados. Programas colaborativos como o Eurodrone e o Sistema de Combate Aéreo do Futuro (FCAS) incorporam requisitos de prevenção de colisão, sustentando um backlog constante para os contratantes principais. As preocupações com o congestionamento do espectro impulsionam o interesse regional em tecnologia de radar passivo, e os fornecedores que fazem parceria com prestadores de serviços de navegação aérea aceleram a certificação para casos de uso civil-militar duplo.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,76%, impulsionada por substanciais aquisições de aeronaves na Índia, Coreia do Sul, Japão e Austrália. Devido às barreiras de controle de exportações, a demanda doméstica da China permanece significativa, mas voltada para dentro, impulsionando o desenvolvimento de sensores nacionais. As nações da ASEAN investem em redes terrestres de operação além da linha de visada (BVLOS) que complementam os sistemas aerotransportados, estendendo a cobertura de prevenção de colisão sobre territórios arquipelágicos dispersos. Esses fatores coletivamente expandem a presença do mercado de sistemas de prevenção de colisão para aeronaves militares na região, atraindo fornecedores ocidentais e locais para joint ventures a fim de navegar pelos requisitos de compensação e regras de transferência de tecnologia.

Cenário Competitivo

O mercado de sistemas de prevenção de colisão para aeronaves militares apresenta concentração moderada. Honeywell Aerospace Inc., Collins Aerospace (RTX Corporation), Thales Group, Lockheed Martin Corporation e Leonardo S.p.A. aproveitam grandes bases instaladas, algoritmos proprietários de fusão de sensores e históricos de certificação para defender suas participações. A aquisição de 1,9 bilhões de USD da CAES pela Honeywell expandiu seu portfólio de RF e processamento, permitindo pacotes completos que unem módulos de prevenção de colisão, guerra eletrônica e comunicações em fatores de forma comuns.[3]Comunicado da Empresa, "Honeywell Conclui Aquisição da CAES," Honeywell Aerospace, honeywell.com O contrato plurianual da Collins Aerospace para a arquitetura de sistemas abertos modulares do UH-60M ilustra a competição centrada em escalabilidade e menor custo do ciclo de vida.

As empresas emergentes focam na miniaturização de radar e na detecção não cooperativa baseada em inteligência artificial, particularmente para o tráfego de VANTs. As parcerias entre startups e grandes empresas proliferam porque os inovadores de nicho precisam de acesso a linhas de produção certificadas, enquanto os titulares buscam propriedade intelectual nova para acelerar os ciclos de produtos. A intensidade competitiva aumenta no domínio dos sensores, onde as escassez de GaN pressionam as margens; os fornecedores com linhas de semicondutores verticalmente integradas mitigam o risco e garantem a certeza de cronograma, conquistando preferência em licitações de preço fixo.

As estratégias dos fornecedores giram cada vez mais em torno de ecossistemas de atualização de software que tratam os algoritmos de prevenção como conteúdo por assinatura. Essa mudança alinha a receita com as tendências de modernização digital das frotas e protege os titulares contra a comoditização de hardware. Os novos entrantes no mercado que fornecem bibliotecas de código aberto correm o risco de vazamento de propriedade intelectual, mas ganham velocidade de adoção, ressaltando os modelos de negócios divergentes no setor de sistemas de prevenção de colisão para aeronaves militares.

Líderes do Setor de Sistemas de Prevenção de Colisão para Aeronaves Militares

Honeywell Aerospace Inc.

Lockheed Martin Corporation

Thales Group

Leonardo S.p.A.

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Taiwan anunciou que começará a atualizar sua frota de F-16V com um Sistema Automático de Prevenção de Colisão com o Solo (Auto-GCAS) em julho de 2026, seguido de atualizações de hardware em setembro de 2026. O sistema utiliza dados de voo para ajudar a prevenir acidentes e está programado para instalação completa em todos os jatos até o final de 2028.

- Julho de 2025: Os EUA e o Reino Unido anunciaram planos para desenvolver um sistema de segurança para o F-35 Lightning II a fim de prevenir colisões no ar entre aeronaves militares e civis.

- Novembro de 2022: A Honeywell International Inc. assinou um memorando de entendimento (MoU) com a PT Dirgantara Indonesia (PTDI), fabricante estatal de aeronaves da Indonésia, para fornecer à Força Aérea Indonésia seu sistema aerotransportado de prevenção de colisão para uso militar (MILACAS). O MILACAS possui um alcance de vigilância de 100 milhas náuticas em todos os azimutes e utiliza métodos de interrogação aprimorados e vigilância híbrida (ADS-B).

Escopo do Relatório Global do Mercado de Sistemas de Prevenção de Colisão para Aeronaves Militares

Os sistemas de prevenção de colisão para aeronaves militares ajudam os operadores de defesa a mitigar o risco de colisões no ar e a prevenir colisões com o terreno. Esses sistemas integram transponders automatizados, sensores de radar avançados e processamento computadorizado para identificar trajetórias de voo conflitantes. Eles fornecem alertas preventivos e avisos de resolução em tempo real, permitindo que as tripulações de voo mantenham a separação segura do espaço aéreo e apoiem a continuidade da missão.

O mercado de sistemas de prevenção de colisão para aeronaves militares é segmentado por tipo de sistema, plataforma, componente, usuário final e geografia. Por tipo de sistema, o mercado é segmentado em radares, sistema de alerta de tráfego e prevenção de colisão (TCAS), sistema de consciência e aviso de terreno (TAWS), sistema de aviso de colisão (CWS), sistema de prevenção de colisão com obstáculos (OCAS) e sistemas de visão sintética. Por plataforma, o mercado é segmentado em aeronaves tripuladas e veículos aéreos não tripulados (VANTs). Por componente, o mercado é segmentado em processadores, transponders Modo 5, antenas e sensores e unidades de display/aviso. Por usuário final, o mercado é segmentado em fabricante de equipamento original (OEM) e pós-venda. O relatório também abrange os tamanhos de mercado e previsões para o mercado de sistemas de prevenção de colisão para aeronaves militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Radares |

| Sistema de Alerta de Tráfego e Prevenção de Colisão (TCAS) |

| Sistema de Consciência e Aviso de Terreno (TAWS) |

| Sistema de Aviso de Colisão (CWS) |

| Sistema de Prevenção de Colisão com Obstáculos (OCAS) |

| Sistemas de Visão Sintética |

| Aeronaves Tripuladas | Aeronaves de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Missão Especial | |

| Helicópteros | |

| Veículos Aéreos Não Tripulados (VANTs) |

| Processadores |

| Transponders Modo 5 |

| Antenas e Sensores |

| Unidades de Display/Aviso |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema | Radares | ||

| Sistema de Alerta de Tráfego e Prevenção de Colisão (TCAS) | |||

| Sistema de Consciência e Aviso de Terreno (TAWS) | |||

| Sistema de Aviso de Colisão (CWS) | |||

| Sistema de Prevenção de Colisão com Obstáculos (OCAS) | |||

| Sistemas de Visão Sintética | |||

| Por Plataforma | Aeronaves Tripuladas | Aeronaves de Combate | |

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Helicópteros | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Componente | Processadores | ||

| Transponders Modo 5 | |||

| Antenas e Sensores | |||

| Unidades de Display/Aviso | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de sistemas de prevenção de colisão para aeronaves militares em 2026 e qual é a velocidade esperada de crescimento do mercado até 2031?

O mercado de sistemas de prevenção de colisão para aeronaves militares é avaliado em 856,68 milhões de USD em 2026 e tem projeção de atingir 1,28 bilhões de USD, crescendo a um CAGR de 8,44% até 2031.

Qual tipo de sistema lidera em receita e crescimento?

O TCAS lidera com uma participação de 41,05% em 2025 e também é o de crescimento mais rápido, com um CAGR de 9,03%.

Por que o segmento de pós-venda está se expandindo mais rapidamente do que as vendas OEM?

Os programas de retrofit em toda a frota para cumprir os prazos do TCAS II v7.1 impulsionam o crescimento do pós-venda para um CAGR de 9,60%.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico tem previsão de avançar a um CAGR de 9,76% devido às extensas aquisições de aeronaves e planos de modernização.

Qual é uma tendência tecnológica chave que está reformulando o design de produtos?

O radar AESA 4D miniaturizado combinado com a fusão de sensores baseada em inteligência artificial desloca os sistemas de alertas reativos para a prevenção preditiva.

Página atualizada pela última vez em: