Tamanho e Participação do Mercado de Selantes de Fibrina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes de Fibrina por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes de Fibrina cresça de USD 1,17 bilhão em 2025 para USD 1,26 bilhão em 2026 e está previsto para atingir USD 1,92 bilhão até 2031 a um CAGR de 8,74% no período 2026-2031.

O crescimento robusto reflete uma mudança estrutural na hemostasia cirúrgica, à medida que os selantes biológicos substituem suturas e eletrocauterização em procedimentos que exigem vedação tecidual rápida e atraumática. A adoção acelerada é impulsionada por três forças convergentes: a expansão de plataformas de cirurgia robótica que necessitam de adjuvantes compatíveis com spray, protocolos hospitalares de gestão de sangue que privilegiam a suplementação de fibrinogênio em detrimento de transfusões, e a ampliação das aprovações regulatórias que agora abrangem casos cardiovasculares pediátricos e neurocirúrgicos, onde as técnicas convencionais apresentam risco elevado [1]Centers for Medicare & Medicaid Services, "Regra Final OPPS," CMS.gov. A América do Norte lidera o uso porque os modelos de pagamento agrupado penalizam financeiramente as complicações relacionadas a transfusões, enquanto a Ásia-Pacífico cresce mais rapidamente à medida que China e Índia expandem a capacidade cirúrgica e implementam esquemas de cobertura universal de saúde. O investimento de capital por parte dos titulares do fracionamento de plasma e especialistas em dispositivos ancora ainda mais o mercado de selantes de fibrina, mas os principais riscos incluem avisos de segurança na aplicação por spray, escrutínio de reembolso e volatilidade no fornecimento de plasma.

Principais Conclusões do Relatório

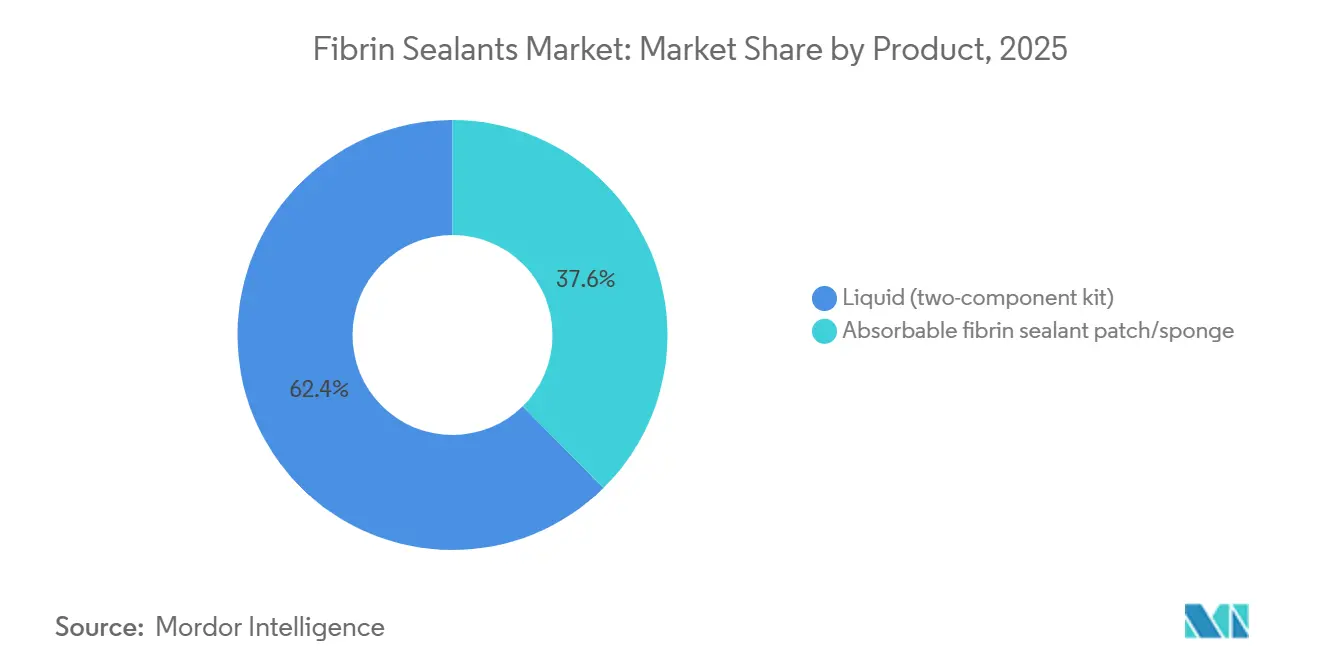

- Por produto, os kits líquidos de dois componentes detinham 62,4% da participação do mercado de selantes de fibrina em 2025, enquanto os curativos absorvíveis avançam a um CAGR de 8,94% até 2031.

- Por fonte, os sistemas autólogos comandavam 58,39% do tamanho do mercado de selantes de fibrina em 2025 e estão previstos para expandir a um CAGR de 8,96% até 2031.

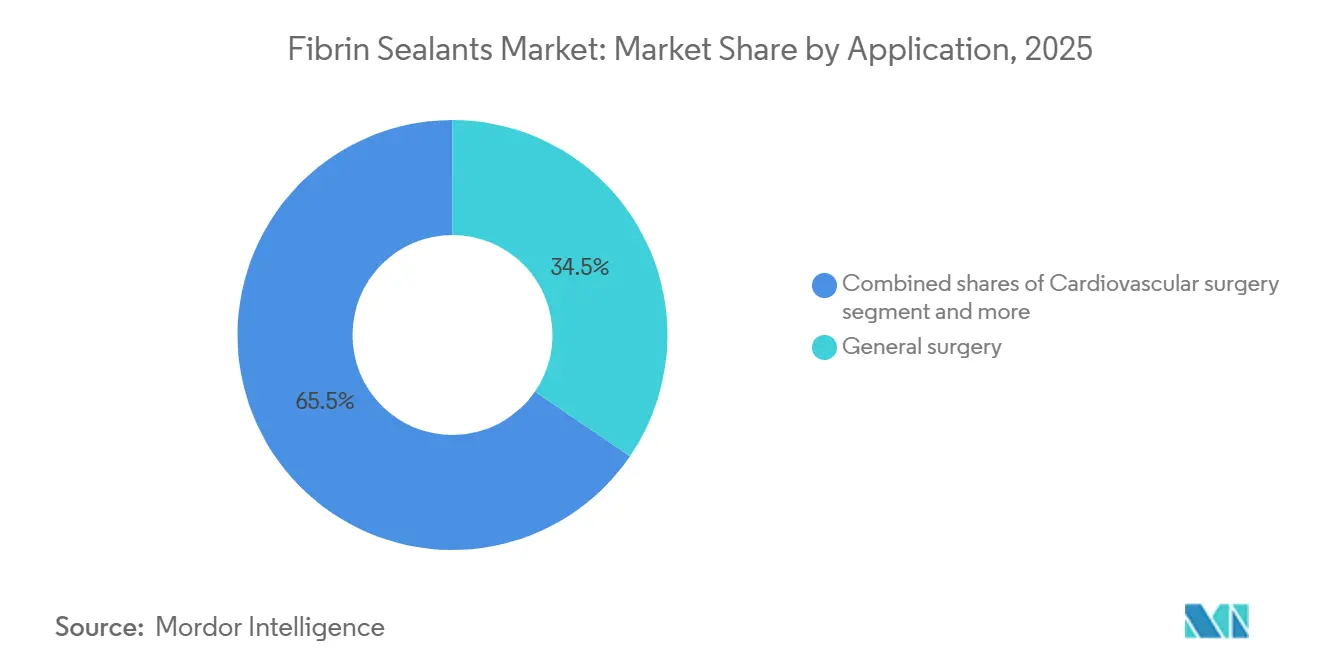

- Por aplicação, a cirurgia geral liderou com 34,55% de participação na receita em 2025; a cirurgia ortopédica registra o maior CAGR projetado de 9,12% até 2031.

- Por usuário final, os hospitais capturaram 37,56% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais crescem a um CAGR de 9,45% até 2031.

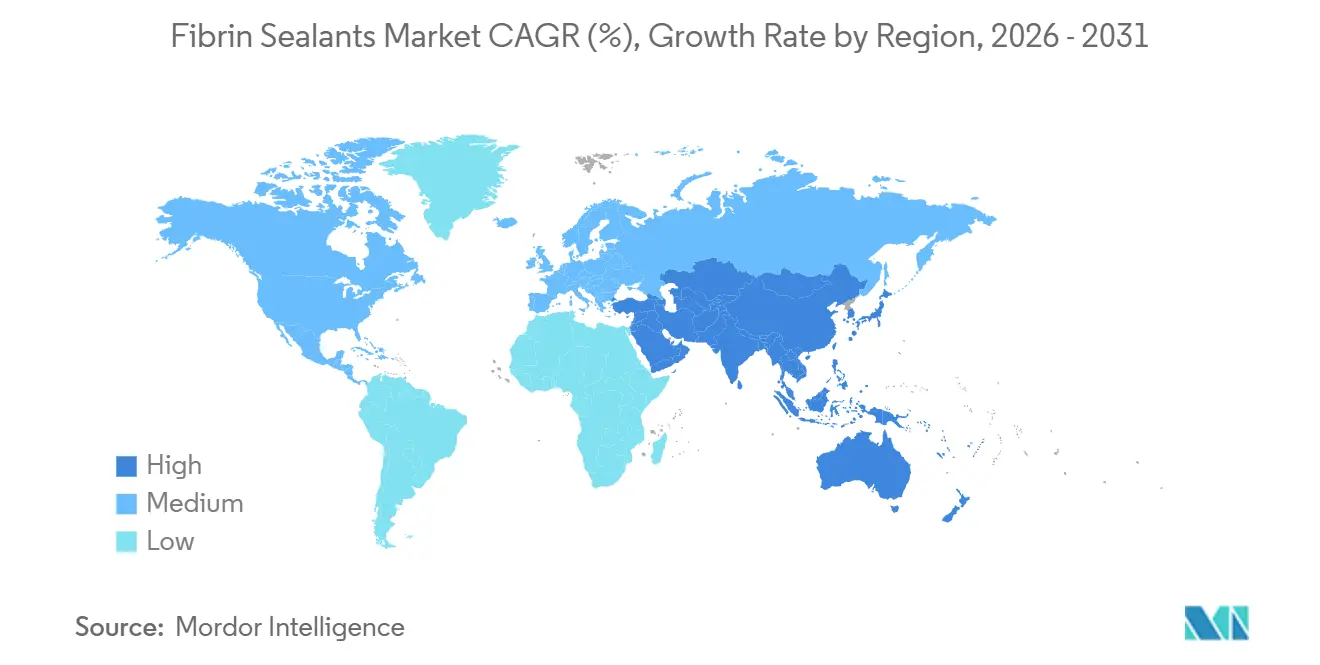

- Por geografia, a América do Norte respondeu por 45,87% da receita de 2025, e a Ásia-Pacífico está a caminho de expandir a um CAGR de 9,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Selantes de Fibrina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes cirúrgicos em cirurgia cardiovascular e geral | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção mais ampla em procedimentos minimamente invasivos e robóticos | +2.5% | América do Norte, Europa, principais mercados da APAC (Japão, Coreia do Sul, Austrália) | Curto prazo (≤ 2 anos) |

| Protocolos hospitalares que favorecem a conservação de sangue e adjuvantes hemostáticos | +1.8% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aprovações de produtos ampliando indicações e uso pediátrico | +1.2% | América do Norte, Europa, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Mudança para sistemas de fibrina autóloga em centros que priorizam a mitigação do risco de patógenos | +0.9% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Sistemas de entrega otimizados para portas endoscópicas/robóticas e aplicadores de spray sem gás | +1.1% | América do Norte, Europa, mercados avançados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Cirúrgicos em Cirurgia Cardiovascular e Geral

A cirurgia cardiovascular e a cirurgia geral juntas impulsionam o maior consumo por caso de selantes de fibrina, pois grandes áreas anastomóticas requerem hemostasia rápida e difusa. O Reino Unido tem como objetivo realizar 500.000 cirurgias robóticas anualmente até 2035, uma política que aumenta a demanda por selantes em procedimentos de alto sangramento. Nos Estados Unidos, o declínio nos volumes de cirurgia cardíaca aberta se estabilizou, graças às substituições valvares por cateter que ainda requerem adjuvantes tópicos. A cirurgia geral reteve 34,55% da receita de 2025 e continua a se beneficiar de casos bariátricos, hepatobiliares e colorretais que priorizam a alta precoce, um resultado melhorado pelo uso de selantes. De acordo com um relatório de 2025 da Biblioteca Nacional de Medicina, os selantes de fibrina já são amplamente utilizados devido às suas propriedades vantajosas, como polimerização in situ, alta adesão, biocompatibilidade, biodegradabilidade e atividade biológica. Os selantes de fibrina têm alta demanda em quase todas as áreas da cirurgia: cirurgia geral, neurocirurgia, cirurgia vascular e poupadora de néfrons, traumatologia e ortopedia, cirurgia oftálmica e cirurgia plástica reconstrutiva. Em conjunto, o aumento no número de procedimentos fornece um patamar de volume confiável para o mercado de selantes de fibrina.

Adoção Mais Ampla em Procedimentos Minimamente Invasivos e Robóticos

A Intuitive Surgical registrou 2,4 milhões de procedimentos da Vinci em 2024, um aumento de 17% em relação ao ano anterior, com a cirurgia geral representando metade de todos os casos assistidos por robô [2]Intuitive Surgical, "Resultados do Exercício Fiscal 2024," Intuitive.com. Os formuladores de selantes agora projetam cateteres dimensionados para portas de 5 mm e 8 mm, enquanto os fornecedores de curativos pré-cortam matrizes para se adequar aos preensores robóticos. Os aplicadores de spray enfrentam obstáculos após os avisos da Agência Europeia de Medicamentos relacionarem o gás pressurizado à embolia; os fabricantes estão, portanto, comercializando dispositivos sem gás que utilizam atomização mecânica. O reembolso também impulsiona a adoção: a decisão dos EUA de cobrir a artroplastia total do joelho em centros cirúrgicos ambulatoriais acelera o trabalho ortopédico ambulatorial, um ambiente que depende de hemostasia rápida e limpa proporcionada pelos selantes de fibrina. Essas forças ampliam coletivamente o mix de casos endereçáveis para o mercado de selantes de fibrina.

Protocolos Hospitalares que Favorecem a Conservação de Sangue e Adjuvantes Hemostáticos

As diretrizes de gestão de sangue do paciente da Associação Americana de Bancos de Sangue e da Sociedade Americana de Anestesiologistas endossam limiares de transfusão restritivos e focam na otimização hemostática [3]Associação Americana de Bancos de Sangue, "Padrões para Gestão de Sangue do Paciente," AABB.org. Os selantes de fibrina tópicos se encaixam perfeitamente porque controlam o sangramento difuso que os agentes sistêmicos não conseguem alcançar. Os esquemas de pagamento agrupado recompensam ainda mais as instalações que reduzem as complicações relacionadas a transfusões, criando incentivos financeiros diretos para a aquisição de selantes. O quadro da OMS recomenda o concentrado de fibrinogênio quando os testes viscoelásticos mostram deficiência e estende explicitamente essa lógica às formulações tópicas de fibrina. Consequentemente, os comitês de formulário colocam cada vez mais os selantes de fibrina nas listas de estoque obrigatório para salas de cirurgia cardíaca, ortopédica e de trauma.

Aprovações de Produtos Ampliando Indicações e Uso Pediátrico

A Grifols obteve aprovação da FDA para o VISTASEAL em populações pediátricas em outubro de 2024, após alcançar 95% de hemostasia em quatro minutos nos ensaios de Fase 3. A Baxter atualizou a rotulagem do TISSEEL para neonatos em setembro de 2025, resolvendo uma preocupação clínica fundamental sobre a precisão da dose. A Health Canada espelhou a autorização dos EUA um mês depois, e os reguladores europeus mantêm Arquivos Mestre de Plasma que certificam a segurança viral entre os fornecedores. Esses marcos abrem grandes centros pediátricos terciários que anteriormente restringiam os selantes ao uso compassivo. A longo prazo, os rótulos expandidos se traduzem em volume incremental constante para o mercado de selantes de fibrina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de segurança na aplicação por spray (risco de embolia por ar/gás) requerem treinamento e limitam o uso | -1.4% | Global, com maior escrutínio na Europa | Curto prazo (≤ 2 anos) |

| Alto custo do produto e variabilidade de reembolso em comparação com alternativas | -1.7% | América do Norte, Europa, com pressão emergente na APAC | Médio prazo (2-4 anos) |

| Restrições de insumos derivados de plasma e etapas rigorosas de inativação/teste viral | -0.8% | Global, mais agudo na Europa | Longo prazo (≥ 4 anos) |

| Benefício clínico misto em certas indicações limita o uso rotineiro | -0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Segurança na Aplicação por Spray Requerem Treinamento e Limitam o Uso

Os cirurgiões agora devem usar dispositivos em pressões e distâncias definidas, e muitos centros exigem credenciamento formal. Na prática, essas estipulações fragmentam o uso porque a equipe da sala de cirurgia frequentemente rotaciona entre múltiplas especialidades e não consegue manter competências específicas para cada dispositivo. Os curativos absorvíveis, portanto, ganharam participação em casos laparoscópicos, torácicos e neurocirúrgicos onde o spray é impraticável ou contraindicado. Os fabricantes estão respondendo com sistemas sem gás e seringas pré-preenchidas, mas a revisão regulatória adiciona tempo, limitando a penetração de mercado no curto prazo.

Alto Custo do Produto e Variabilidade de Reembolso em Comparação com Alternativas

Os preços de tabela típicos nos EUA variam de USD 400 a 800 por kit, devido à complexidade do fracionamento de plasma e da distribuição em cadeia de frio. Os centros cirúrgicos ambulatoriais, que coletam uma parcela notável do reembolso hospitalar ambulatorial, enfrentam pressão aguda de margem e, quando possível, substituem por esponjas de gelatina mais baratas ou trombina tópica. Na Europa, a Alemanha oferece reembolso separado para cirurgia cardíaca, mas o Reino Unido limita os preços sob acordos de estrutura nacional que reduzem as margens dos fabricantes. Análises de custo-efetividade com resultados mistos em publicações revisadas por pares acrescentam mais incerteza, mantendo alguns formulários indecisos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Kits Líquidos Permanecem Dominantes Enquanto os Curativos Aceleram

Os kits líquidos de dois componentes responderam por 62,4% da receita de 2025, conferindo-lhes a maior fatia individual da participação do mercado de selantes de fibrina. Eles se destacam na cirurgia cardiovascular e hepatobiliar porque a mistura intraoperatória preserva a atividade da trombina até o momento da aplicação, maximizando a resistência do coágulo. O segmento também se beneficia da flexibilidade de entrega: pistolas de dupla seringa podem gotejar, pulverizar ou fluir, permitindo que os cirurgiões cubram grandes superfícies irregulares. No entanto, o armazenamento em cadeia de frio, os protocolos de descongelamento e o tempo de preparação desafiam os centros ambulatoriais com equipe reduzida. Os curativos e esponjas absorvíveis estão previstos para registrar um CAGR de 8,94%, o mais rápido dentro da categoria de produtos. Os curativos acompanham a onda da cirurgia robótica porque as portas de 5 mm restringem a manobra das pistolas de spray. O EVARREST da Ethicon, que combina fibrina com celulose oxidada, ressalta o apetite dos médicos por produtos estáveis em prateleira e prontos para uso que evitam os riscos de propulsão a gás.

A longo prazo, a subcategoria de curativos pode aumentar sua participação no tamanho do mercado de selantes de fibrina à medida que os fabricantes combinam fibrina com fatores de crescimento ou antimicrobianos, criando matrizes multifuncionais para pacientes propensos a infecções. No entanto, os fabricantes de kits defendem sua posição incumbente lançando aplicadores sem gás que atendem às diretrizes de segurança da Agência Europeia de Medicamentos e miniaturizando bocais para trocateres de 5 mm. Evidências de grandes centros cardíacos continuam a favorecer os kits líquidos em reesternotomias onde a cobertura ampla supera os curativos. Consequentemente, é improvável que o mercado testemunhe uma substituição total, mas sim uma divisão pragmática por procedimento: líquidos para cirurgia aberta e de grande campo, curativos para casos endoscópicos e robóticos.

Por Fonte: Sistemas Autólogos Crescem em Centros Avessos a Patógenos

As formulações autólogas capturaram 58,39% da receita baseada em fonte em 2025, alinhando-se com hospitais que priorizam risco zero de transmissão viral e compatibilidade imunológica. A plataforma da Vivostat processa 120 ml do sangue do paciente para produzir 5 ml de selante com conteúdo estável de fibrinogênio, eliminando a exposição ao pool de doadores. A adoção é particularmente forte em revisões ortopédicas e casos cardíacos envolvendo pacientes Testemunhas de Jeová. Espera-se que o segmento autólogo registre um CAGR de 8,96%, impulsionado por novas centrífugas compactas que reduzem o tempo de preparação para menos de 20 minutos.

Os produtos derivados de plasma humano ainda sustentam o fornecimento global porque os gigantes verticalmente integrados Grifols, CSL Behring, Takeda e Octapharma controlam os pools de doadores e as plantas de fracionamento. Regimes rigorosos de solvente-detergente, nanofiltração e pasteurização atendem aos padrões do Arquivo Mestre de Plasma da Agência Europeia de Medicamentos, sustentando a confiança dos clínicos. A pressão de preços se aproxima à medida que a demanda por imunoglobulina cresce 8-9% anualmente, competindo pelo mesmo pool de plasma. As ofertas de origem animal permanecem de nicho porque as proteínas equinas ou bovinas levantam alertas de imunogenicidade; o TachoSil à base de colágeno da Baxter, portanto, encontra uso principalmente em situações onde o acesso ao plasma humano é limitado.

Por Aplicação: A Cirurgia Ortopédica Emerge como o Segmento de Crescimento Mais Rápido

A cirurgia geral gerou 34,55% da receita de 2025, mantendo a maior fatia do mercado de selantes de fibrina. Os casos de uso abrangem gastrectomias bariátricas em manga, ressecções colorretais e ablações de tumores hepáticos, todos os quais se beneficiam da redução da drenagem e da alta mais precoce. A cirurgia cardiovascular segue, impulsionada por substituições valvares e reparos aórticos realizados sob anticoagulação sistêmica. A ortopedia, no entanto, entregará o maior crescimento, avançando a um CAGR de 9,12% até 2031. O tamanho do mercado de selantes de fibrina para aplicações ortopédicas está projetado para crescer materialmente à medida que a artroplastia total do joelho se desloca para centros cirúrgicos ambulatoriais após o CMS ter adicionado o procedimento à lista coberta em 2020, desbloqueando USD 73,4 bilhões em economias projetadas do Medicare até 2028. Os selantes reduzem os hematomas pós-operatórios, acelerando a reabilitação e alinhando-se com os objetivos de alta no mesmo dia.

A neurocirurgia representa um nicho de alto valor e baixo volume onde os selantes reforçam os fechamentos durais e reduzem os vazamentos de líquido cefalorraquidiano. A urologia, especialmente a nefrectomia parcial e a prostatectomia robótica, captura volume incremental à medida que os casos da Vinci se enquadram nessa especialidade. Os centros de trauma e transplante adotam selantes em configurações de controle de danos e reperfusão de enxertos, respectivamente, mas as participações gerais permanecem modestas em relação às três grandes categorias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Superam Hospitais em Crescimento

Os hospitais absorveram 37,56% da receita por usuário final em 2025, refletindo seu domínio em volumes complexos de cirurgia cardíaca e neurocirúrgica onde o consumo por caso é mais alto. As compras em volume permitem que negociem contratos favoráveis e garantam exclusividade de fornecedor, reforçando as posições incumbentes de Baxter, Ethicon e Grifols. No entanto, os centros cirúrgicos ambulatoriais, projetados para crescer a um CAGR de 9,45%, são o nó de demanda mais ágil no mercado de selantes de fibrina. Os centros cirúrgicos ambulatoriais operam com modelos de equipe enxuta e precisam de produtos que reduzam minutos no tempo de rotatividade; curativos e kits pré-misturados prosperam aqui. O pagamento baseado em valor também impulsiona a demanda dos centros cirúrgicos ambulatoriais porque sangramentos pós-operatórios desencadeiam readmissões custosas sob pacotes de 90 dias.

Clínicas especializadas em oftalmologia, dermatologia e cirurgia oral estendem o alcance do produto além do centro cirúrgico tradicional. O lançamento de mini-kits contendo volumes inferiores a 2 ml atende às necessidades hemostáticas de ambientes de micro-incisão. A supervisão regulatória é mais leve nos centros cirúrgicos ambulatoriais e clínicas em comparação com hospitais credenciados pela Joint Commission, facilitando os obstáculos de inventário. No entanto, as obrigações de cadeia de frio permanecem uma barreira para os líquidos derivados de plasma, um problema que os sistemas autólogos e os curativos em temperatura ambiente contornam completamente.

Análise Geográfica

A América do Norte reteve 45,87% da receita global em 2025, sustentada pela base instalada de 9.539 unidades da Vinci na região e pelos modelos de pagamento agrupado que penalizam as complicações relacionadas a transfusões. A aprovação pediátrica da FDA para o VISTASEAL em 2024 e a atualização do rótulo neonatal da Baxter em 2025 abriram hospitais infantis de alta complexidade para vendas comerciais. Canadá e México ficam atrás em volumes absolutos, mas estão se aproximando à medida que populações envelhecidas aumentam as cargas de casos cardiovasculares.

A Europa é mais fragmentada. A Alemanha reembolsa os selantes separadamente nos GRDs cardíacos, mas o Reino Unido impõe tetos de preços sob aquisição centralizada. Déficits crônicos de plasma. A expansão de EUR 200 milhões da Octapharma em Viena e seu contrato com o Serviço Nacional de Saúde para processar plasma doméstico marcam movimentos estratégicos para amortecer choques de fornecimento. O objetivo do Serviço Nacional de Saúde de realizar 500.000 cirurgias robóticas por ano até 2035 fornece um vento favorável de longo prazo para selantes compatíveis com portas endoscópicas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 9,98%. Os gastos regionais com saúde saltaram de USD 3,2 trilhões em 2020 para USD 4,2 trilhões em 2024 e estão no caminho para USD 5,7 trilhões até 2030. China e Índia direcionam fundos públicos para centros cirúrgicos terciários, e players locais como Shanghai RAAS e Guangzhou Bioseal estão ampliando as linhas de produtos. Japão e Coreia do Sul possuem alta densidade de cirurgia robótica, espelhando os padrões de utilização observados nos Estados Unidos. Embora o Oriente Médio, a África e a América do Sul coletivamente detenham participações menores, os investimentos do Conselho de Cooperação do Golfo em turismo médico e o esforço do Brasil para gerenciar doenças não transmissíveis estão lentamente ampliando a base endereçável. Lacunas na cadeia de frio e limitações de reembolso mantêm a adoção concentrada em hospitais privados, mas o aumento dos volumes de trauma relacionados a lesões por acidentes de trânsito fornece uma necessidade não atendida que os selantes de fibrina suprem.

Cenário Competitivo

O mercado de selantes de fibrina é moderadamente concentrado. Quatro gigantes do fracionamento de plasma — Grifols, CSL Behring, Takeda e Octapharma — controlam a maior parte do fibrinogênio e do substrato de trombina por meio de redes de doadores verticalmente integradas. A Grifols dobrou a capacidade de plasma de Barcelona para 3,3 milhões de litros em 2025, enquanto a Takeda investiu USD 230 milhões em sua unidade de Los Angeles para expandir as linhas de fibrinogênio. A atualização de EUR 200 milhões da Octapharma em Viena e seu contrato com o Serviço Nacional de Saúde do Reino Unido marcam proteções contra gargalos de importação. Os especialistas em dispositivos Baxter e Ethicon se diferenciam na ergonomia dos aplicadores; ambos correm para comercializar pistolas de spray sem gás que satisfaçam os critérios de segurança da Agência Europeia de Medicamentos.

A inovação em espaços inexplorados visa a fibrina biossintética ou recombinante para contornar o fornecimento de plasma; os programas iniciais combinam matrizes de selante com peptídeos antimicrobianos para feridas propensas a infecções. A Vivostat e a Hemarus cortejam hospitais avessos a patógenos por meio de plataformas autólogas no ponto de atendimento, minando os titulares de plasma agrupado. Os potenciais novos entrantes incluem a Stryker, que registrou USD 22,6 bilhões em receita em 2024 e sinaliza interesse em biológicos, e a Corza Medical, que adquiriu múltiplos ativos hemostáticos especializados. As barreiras permanecem formidáveis: os Arquivos Mestre de Plasma da Agência Europeia de Medicamentos atuam como fossos regulatórios, e a inflação do plasma bruto reduz as margens para empresas menores sem infraestrutura de doadores.

As táticas competitivas dependem cada vez mais de contratos. Os sistemas de saúde dos EUA consolidam as compras sob Redes de Entrega Integrada que concedem acordos plurianuais baseados em volume. As licitações europeias priorizam custo e segurança viral, favorecendo fornecedores que podem certificar o fornecimento doméstico de plasma. Na Ásia-Pacífico, as joint ventures com agências regionais de coleta de sangue garantem o substrato e conquistam boa vontade política. No geral, escala, integração vertical e inovação em dispositivos permanecem os pilares da defesa de participação no mercado de selantes de fibrina.

Líderes do Setor de Selantes de Fibrina

Grifols, S.A.

CSL Behring

Takeda Pharmaceutical Company

Octapharma AG

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Um estudo publicado na MDPI Medicina descobriu que a combinação do selante de fibrina TISSEEL com suturas em um modelo de rato aumenta significativamente a neovascularização durante a cirurgia reconstrutiva tubária

- Junho de 2025: A Johnson & Johnson lançou uma versão refinada de seu selante de fibrina EVICEL, projetada para maior estabilidade e hemostasia mais rápida em cirurgias cardiovasculares, ortopédicas e de trauma.

- Abril de 2025: A CSL Behring anunciou que a Comissão Europeia autorizou o uso do Tissucol em neurocirurgia, expandindo sua aplicação para o manejo do sangramento cirúrgico.

Escopo do Relatório Global do Mercado de Selantes de Fibrina

De acordo com o escopo do relatório, os selantes de fibrina são uma classe de colas cirúrgicas biológicas e agentes hemostáticos que imitam os estágios finais da cascata natural de coagulação do sangue humano. Eles são tipicamente sistemas de dois componentes compostos por fibrinogênio (uma proteína) e trombina (uma enzima). Quando esses componentes são misturados, tipicamente na presença de cálcio e Fator XIII, a trombina converte o fibrinogênio em filamentos de fibrina insolúveis que formam um coágulo estável e fisiológico.

O Mercado de Selantes de Fibrina é segmentado por produto, fonte, aplicação, usuários finais e geografia. Por produto, o mercado é segmentado em líquido (kit de dois componentes) e curativo absorvível de selante de fibrina. Por fonte, o mercado é segmentado em humano, autólogo e de origem animal. Por aplicação, o mercado é segmentado em cirurgia cardiovascular, cirurgia geral, neurocirurgia, cirurgia ortopédica, urologia e outros. Por usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs) e clínicas especializadas.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Líquido (kit de dois componentes) |

| Curativo absorvível de selante de fibrina |

| Humano |

| Autólogo |

| De origem animal |

| Cirurgia cardiovascular |

| Cirurgia geral |

| Neurocirurgia |

| Cirurgia ortopédica |

| Urologia |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Líquido (kit de dois componentes) | |

| Curativo absorvível de selante de fibrina | ||

| Por Fonte | Humano | |

| Autólogo | ||

| De origem animal | ||

| Por Aplicação (Cirurgia) | Cirurgia cardiovascular | |

| Cirurgia geral | ||

| Neurocirurgia | ||

| Cirurgia ortopédica | ||

| Urologia | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de selantes de fibrina até 2031?

As previsões apontam para USD 1,92 bilhão, implicando um CAGR de 8,74% a partir de 2026

Qual tipo de produto detém a maior participação atualmente?

Os kits líquidos de dois componentes respondem por 62,4% da receita de 2025. Os kits líquidos de dois componentes respondem por 62,4% da receita de 2025.

Qual segmento está crescendo mais rapidamente?

A cirurgia ortopédica está projetada para registrar um CAGR de 9,12% até 2031, auxiliada pelo crescimento das substituições articulares ambulatoriais

Por que a Ásia-Pacífico é uma região de foco?

Espera-se que os gastos com saúde na região atinjam USD 5,7 trilhões até 2030, impulsionando um CAGR de 9,98% nas vendas regionais.

Página atualizada pela última vez em: