Tamanho e Participação do Mercado de Óculos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 108.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 136.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.72% CAGR |

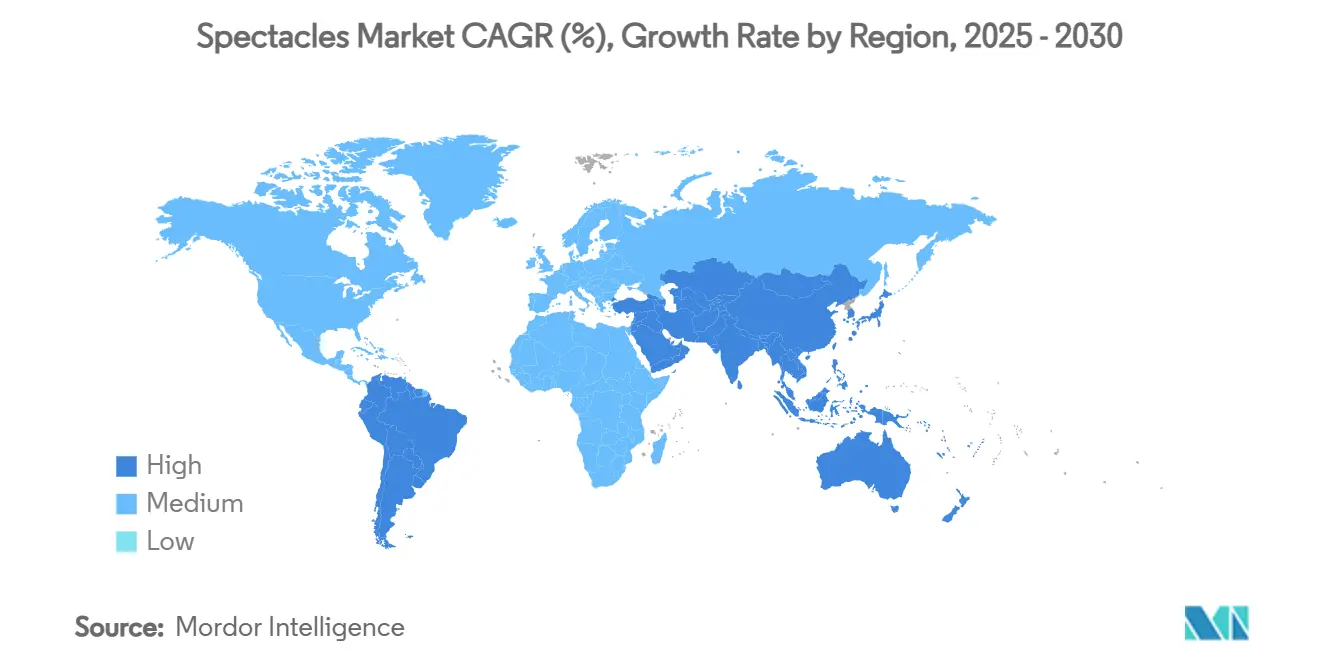

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óculos por Mordor Intelligence

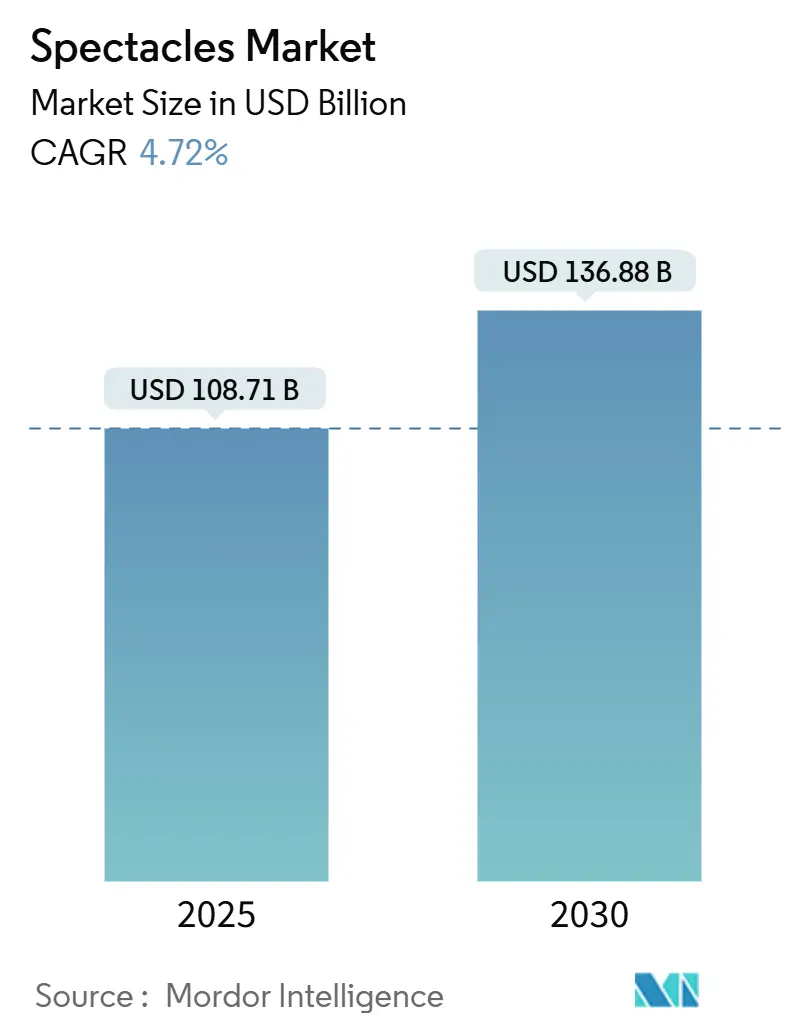

O tamanho do mercado global de óculos é avaliado em USD 108,71 bilhões em 2025 e tem previsão de atingir USD 136,88 bilhões até 2030, expandindo-se a um CAGR de 4,72% no período de 2025-2030. O mercado de artigos ópticos está evoluindo, passando de mera correção visual para se tornar uma plataforma onde moda, tecnologia e cuidados com a visão se fundem de forma harmoniosa. Essa transformação é impulsionada por mudanças demográficas, notadamente o envelhecimento da população e o aumento do tempo de tela, que está acelerando a miopia, especialmente entre os jovens. O envelhecimento da população contribui para uma maior prevalência de presbiopia, enquanto a exposição prolongada a telas digitais agrava os problemas de visão nas faixas etárias mais jovens, criando um amplo espectro de demanda por soluções ópticas. Inovações em óptica de forma livre, ligas leves e realidade aumentada estão permitindo que as marcas aprimorem suas ofertas premium e reduzam os prazos de produção.

Além disso, o crescimento da distribuição digital e das tecnologias de experimentação virtual está alcançando segmentos de clientes anteriormente inacessíveis. O software de experimentação virtual, em particular, está aprimorando a experiência de compra online ao permitir que os clientes visualizem os produtos antes da compra, reduzindo assim as taxas de devolução e aumentando a satisfação do cliente. Essa evolução obriga os players estabelecidos a equilibrar o engajamento dos clientes em múltiplos canais e a gestão dos riscos da cadeia de suprimentos. Isso prepara o terreno para um mercado de óculos dinâmico, com projeção de evolução significativa até 2030.

Principais Conclusões do Relatório

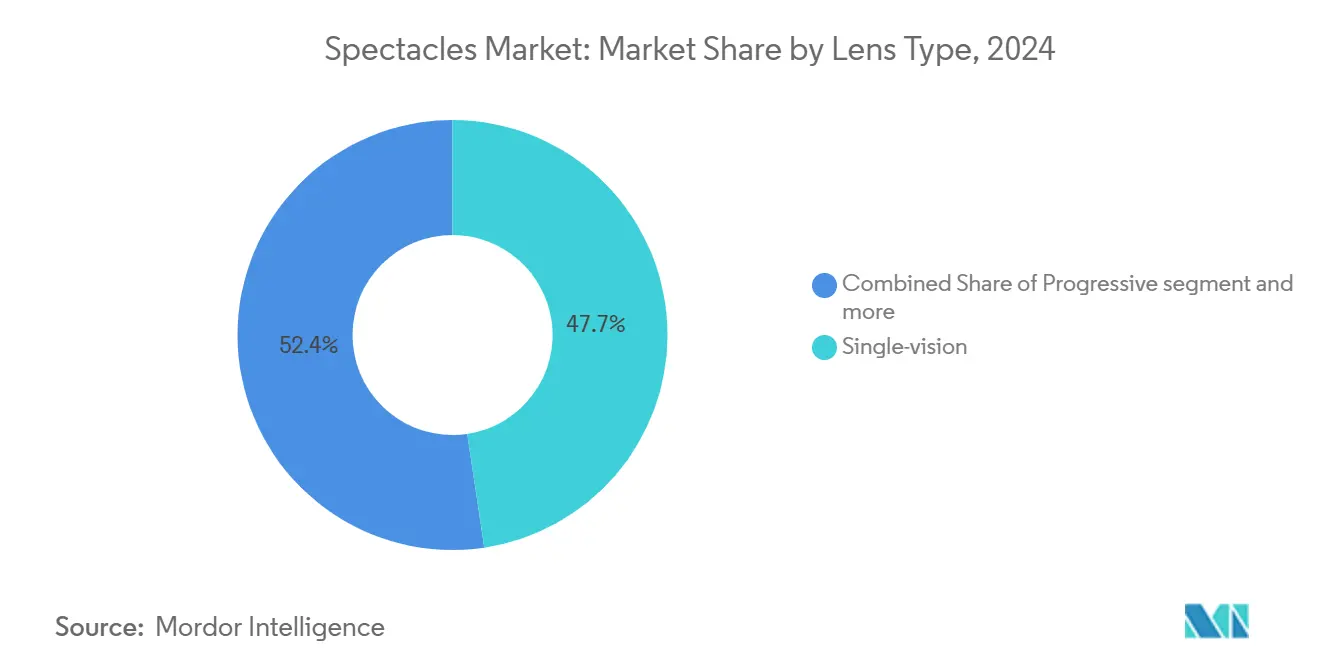

- Por tipo de lente, as lentes de visão simples lideraram com 47,65% da participação do mercado de óculos em 2024, e as lentes progressivas têm projeção de registrar o CAGR mais rápido de 5,87% até 2030 em todas as regiões.

- Por usuário final, os adultos representaram 87,43% da demanda em 2024, enquanto o segmento infantil está posicionado para um CAGR de 5,42% até 2030, impulsionado pela crescente prevalência de miopia na Ásia-Pacífico.

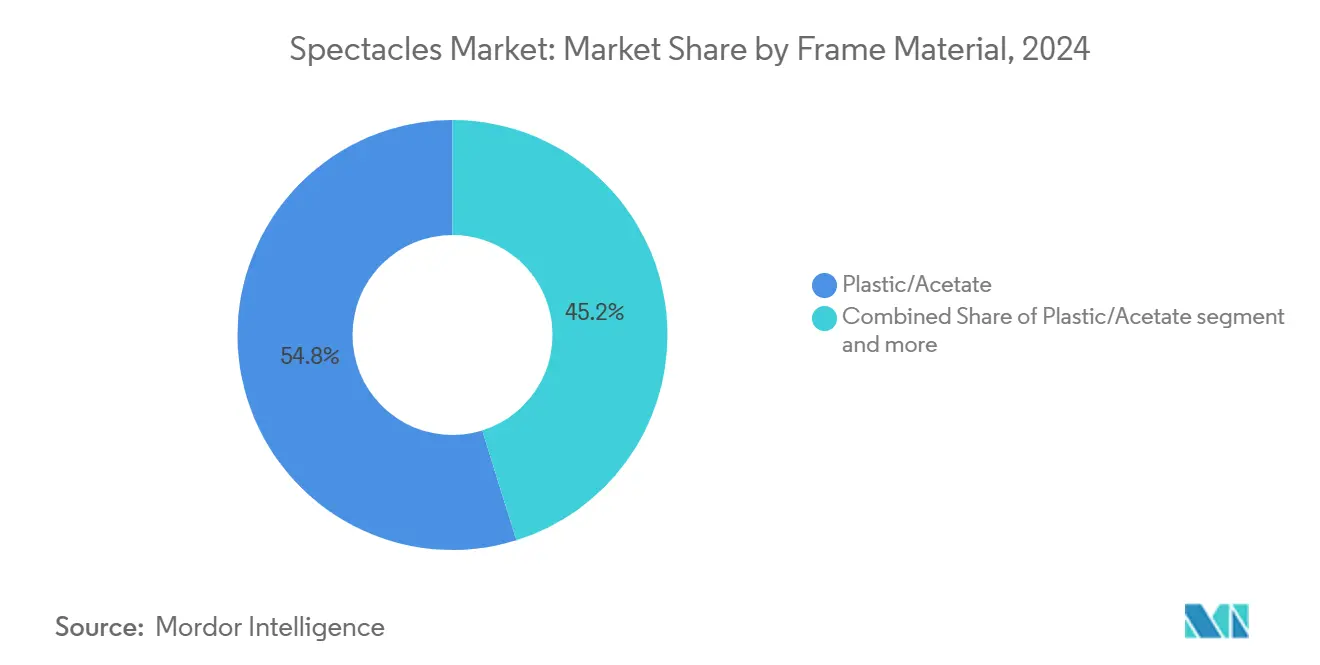

- Por material de armação, o plástico/acetato capturou 54,82% da receita em 2024, mas espera-se que as armações de metal se expandam a um CAGR de 5,16%, refletindo tendências de premiumização na América do Norte e na Europa.

- Por canal de distribuição, o varejo físico respondeu por 87,61% da receita de 2024; no entanto, as vendas online estão no caminho de um CAGR de 5,27% até 2030, auxiliadas pela adoção de experimentação virtual em todo o mundo.

- Por geografia, a América do Norte manteve 34,24% de participação no mercado de óculos em 2024, enquanto a Ásia-Pacífico tem previsão de entregar o CAGR mais rápido de 5,38% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Óculos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da presbiopia impulsionado pelo envelhecimento da população | +1.2% | Global, maior na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Miopia induzida pelo tempo de tela entre a Geração Z | +0.9% | Global, mais forte nas cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de armações de moda rápida de baixo custo | +0.7% | Global, liderado por mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão do seguro de visão em mercados emergentes | +0.6% | Núcleo da Ásia-Pacífico, transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Quiosques de refração personalizada habilitados por IA | +0.4% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão da filtragem de luz azul como mandato de segurança no trabalho | +0.3% | Global, foco regulatório na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da presbiopia impulsionado pelo envelhecimento da população

Até 2050, a população com 65 anos ou mais deverá dobrar, colocando 2 bilhões de indivíduos em risco de presbiopia. Esse aumento está alimentando uma demanda crescente por lentes progressivas premium, que oferecem correção de visão de perto sem interrupções e atendem à necessidade da população idosa por soluções funcionais e estéticas. De acordo com a Fundação Americana para Cegos, 15,2% dos adultos com 75 anos ou mais já enfrentam perda significativa de visão, destacando a necessidade urgente de soluções ópticas avançadas para melhorar a qualidade de vida. Nos mercados desenvolvidos, há uma rápida adoção de lentes progressivas, com os consumidores preferindo designs discretos e sem linhas que mantêm uma aparência profissional enquanto abordam os desafios de visão. A iniciativa SPECS 2030 da Organização Mundial da Saúde, com meta de melhoria de 40% na cobertura, ressalta o apoio político voltado a ampliar o acesso aos cuidados ópticos, mesmo em áreas com recursos limitados[1]Fonte: Organização Mundial da Saúde,"Lançamento da iniciativa SPECS 2030 da OMS, incluindo a reunião inaugural da Rede Global SPECS", www.who.int. Essa iniciativa também enfatiza a importância da distribuição equitativa de soluções de correção visual em todo o mundo. Dadas essas tendências, o mercado de óculos está posicionado para se tornar a principal via de gestão da presbiopia na próxima década, impulsionado pela inovação, pelo apoio político e pela crescente conscientização dos consumidores.

Miopia induzida pelo tempo de tela entre a Geração Z

O tempo médio semanal de tela da Geração Z atingiu impressionantes 96 horas, empurrando a prevalência global de miopia em direção à marca de 50%. Esse aumento no tempo de tela intensificou a demanda por lentes especializadas de visão simples e de gestão da miopia. Estudos do Reino Unido indicam que, de 2020 a 2022, o tempo de tela das crianças aumentou 52%. Esse crescimento se correlaciona com o alongamento axial acelerado do olho e um aumento nas prescrições de dioptrias, conforme destacado em um relatório de 2024. A miopia, condição em que objetos distantes aparecem borrados, está se tornando uma preocupação significativa de saúde pública devido à sua associação com a exposição prolongada a telas[2]Fonte: Centro Nacional de Informações sobre Biotecnologia,"A associação entre a exposição ao tempo de tela e a miopia em crianças e adolescentes: uma meta-análise", pmc.ncbi.nlm.nih.gov. Além disso, dados do ambiente de trabalho revelam que 54% dos funcionários da Geração Z associam a deterioração de sua visão a tarefas digitais prolongadas. Essa tendência ressalta a necessidade de intervenções no local de trabalho e campanhas de conscientização para mitigar o impacto do uso excessivo de telas na saúde ocular. Em resposta a essa preocupação crescente, houve um aumento notável em inovações como filtragem de luz azul, revestimentos antirreflexo e designs ergonômicos de lentes. Esses avanços visam aliviar o cansaço visual enquanto mantêm estilo e acessibilidade. A tecnologia de filtragem de luz azul, por exemplo, ajuda a reduzir os efeitos nocivos da exposição prolongada a telas digitais, enquanto os revestimentos antirreflexo melhoram a clareza e o conforto visual. Os designs ergonômicos de lentes são adaptados para atender às necessidades específicas dos indivíduos, garantindo desempenho ideal durante o uso prolongado de telas. No âmbito regulatório, há um interesse crescente no estabelecimento de padrões de segurança para telas. Isso poderia abrir caminho para que os óculos de proteção se tornem obrigatórios em locais de trabalho centrados em tecnologia, garantindo que os funcionários estejam equipados com as ferramentas necessárias para proteger sua visão em ambientes cada vez mais digitais.

Expansão do seguro de visão em mercados emergentes

Reconhecendo os ganhos de produtividade associados à visão corrigida, os governos estão cada vez mais integrando os cuidados oculares em estruturas universais de saúde para abordar problemas generalizados de visão. O Medicare Advantage anunciou reembolsos aprimorados de óculos para 2025, alinhando-se a atualizações semelhantes do Medicaid, que visam melhorar o acesso aos serviços de correção visual. Na Índia, a ambiciosa iniciativa governamental "óculos para todos" tem como alvo 550 milhões de casos de visão não tratados, com potencial de aumentar a produtividade dos trabalhadores em 21,7% após a implementação bem-sucedida. Essa iniciativa ressalta os significativos benefícios econômicos e sociais de priorizar a saúde visual em escala nacional. No Quênia, programas-piloto de organizações sem fins lucrativos demonstram que óculos financiados por microcrédito podem alcançar efetivamente consumidores de baixa renda enquanto mantêm margens de lucro sustentáveis, oferecendo um modelo replicável para outras economias em desenvolvimento. Além disso, a expansão da cobertura de seguros está transformando os óculos de bens discricionários em dispositivos médicos reembolsáveis. Essa mudança está impulsionando um crescimento substancial no mercado de óculos, particularmente em regiões sensíveis a preços, tornando a correção visual mais acessível e acessível financeiramente para populações carentes.

Ascensão da filtragem de luz azul como mandato de segurança no trabalho

Com até 97% dos usuários de dispositivos experimentando cansaço visual digital, empregadores e reguladores estão cada vez mais vendo a filtragem de luz azul como proteção essencial à saúde, e não como mero upgrade. O cansaço visual digital, frequentemente causado pela exposição prolongada a telas, leva a sintomas como dores de cabeça, visão turva e desconforto, que podem impactar significativamente a produtividade no trabalho. Em resposta a estudos que associam o cansaço visual a perdas de produtividade, os planos de visão começaram a reembolsar lentes com revestimento para mitigar esses efeitos. Embora algumas pesquisas questionem os benefícios terapêuticos da filtragem de luz azul, o impulso político permanece forte; por exemplo, as autoridades europeias classificaram o tempo prolongado de tela como risco ocupacional, tornando obrigatório o uso de óculos de proteção para salvaguardar a saúde dos trabalhadores. Essas regulamentações de conformidade estimularam a demanda por lentes com revestimento, que têm um preço médio de venda mais elevado, beneficiando assim o mercado de óculos, especialmente por meio de canais de aquisição corporativa. Essa tendência destaca o crescente reconhecimento da saúde ocular como componente crítico da segurança ocupacional e do aprimoramento da produtividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vendas online não regulamentadas de lentes de qualidade inferior | -0.8% | Global, concentrado em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Recuperação na adoção de cirurgias oculares corretivas | -0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos em revestimentos de acetato e terras raras | -0.5% | Global, fabricação concentrada na China | Longo prazo (≥ 4 anos) |

| Armações de luxo falsificadas corroendo o valor da marca | -0.4% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vendas online não regulamentadas de lentes de qualidade inferior

Contornando a verificação de prescrição, plataformas de comércio eletrônico estão vendendo lentes, o que corrói a confiança do consumidor e representa riscos significativos à visão. Essa prática permite que os consumidores adquiram lentes sem a devida supervisão, aumentando a probabilidade de prescrições incorretas e potenciais complicações de saúde ocular. Enquanto isso, fornecedores de preços baixos, aproveitando-se da escassa supervisão regulatória, estão pressionando os varejistas legítimos que arcam com os custos de conformidade associados ao cumprimento das regulamentações. Esses fornecedores frequentemente priorizam a redução de custos em detrimento da qualidade, levando a uma diluição nos padrões dos produtos. Essa diluição não apenas mancha a reputação das marcas, mas também empurra os clientes em direção a alternativas cirúrgicas, percebidas como soluções mais permanentes e confiáveis para a correção visual. Embora campanhas educativas e regras mais rígidas em plataformas digitais busquem conter essa tendência, aumentando a conscientização e impondo conformidade, as lacunas persistentes no arcabouço regulatório continuam a desafiar a taxa de crescimento de médio prazo do mercado de óculos, conforme refletido em sua taxa de crescimento anual composta (CAGR).

Recuperação na adoção de cirurgias oculares corretivas

À medida que os consumidores recorrem cada vez mais a soluções permanentes de correção visual, a demanda por óculos tradicionais enfrenta um desafio com a recuperação das cirurgias LASIK e refrativas, que haviam sido adiadas durante a pandemia. Apesar de uma queda de 50% nos procedimentos LASIK desde 2007, os procedimentos anuais de cirurgia refrativa de catarata aumentaram para 350.000, destacando uma crescente aceitação de alternativas cirúrgicas entre certos grupos demográficos. Essa mudança reflete os avanços nas tecnologias cirúrgicas e o aumento da conscientização sobre os benefícios das cirurgias refrativas, como melhora na qualidade da visão e redução da dependência de óculos corretivos. Para atender à crescente demanda por procedimentos oftalmológicos ambulatoriais, os centros cirúrgicos ambulatoriais estão ampliando sua capacidade. Essa expansão não apenas melhora a acessibilidade, mas também reduz os custos, que anteriormente pendiam a favor dos óculos. Além disso, a conveniência dos ambientes ambulatoriais e os tempos de recuperação mais curtos contribuem para a crescente preferência por opções cirúrgicas. No entanto, os desafios persistem: complicações cirúrgicas, como olho seco ou brilho, e mudanças de visão relacionadas à idade garantem que um segmento da população pós-cirúrgica ainda dependa de óculos, moderando a mudança de longo prazo em relação a eles. Além disso, os altos custos iniciais das cirurgias e a cobertura limitada de seguros em algumas regiões continuam a atuar como barreiras para certos grupos de consumidores, sustentando a demanda por óculos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Lente: A Inovação Progressiva Impulsiona a Mudança para o Premium

Em 2024, as lentes de visão simples comandam uma participação dominante de 47,65% do mercado. Essa posição de liderança é amplamente atribuída a uma epidemia crescente de miopia, particularmente entre os jovens na Ásia-Pacífico. Aqui, o aumento do tempo de tela levou a um aumento na adoção de óculos de prescrição. A relação custo-benefício e a natureza direta do segmento o tornam particularmente atraente para usuários de óculos pela primeira vez e para aqueles sensíveis a preços. Além disso, as eficiências de fabricação aprimoradas permitem que os produtores mantenham margens de lucro, mesmo em meio a acirradas disputas de preços com varejistas online e marcas de óculos de moda rápida. O robusto volume de vendas de lentes de visão simples solidifica ainda mais sua estabilidade de mercado. Em essência, as lentes de visão simples continuam sendo uma escolha preferida, oferecendo soluções práticas e econômicas para um amplo público.

Por outro lado, as lentes progressivas estão em rápida ascensão, com um CAGR projetado de 5,87% até 2030. Esse aumento é impulsionado por uma mudança dos consumidores em direção a ofertas premium que garantem correção visual suave, evitando as linhas visíveis dos bifocais tradicionais. À medida que os consumidores mais velhos fazem a transição para lentes progressivas, a demanda por bifocais diminui, graças à estética e funcionalidade superiores das progressivas. Inovações como a superfície de forma livre e o design digital de lentes não apenas encurtaram os períodos de adaptação, mas também melhoraram a clareza da visão periférica. Isso levou os consumidores a estarem mais dispostos a investir nessas inovações premium. Assim, o segmento de lentes progressivas aproveita habilmente tanto uma base de consumidores envelhecida quanto a tecnologia de ponta, impulsionando seu robusto crescimento de mercado.

Por Usuário Final: A Aceleração Pediátrica Altera a Curva de Demanda de Longo Prazo

Em 2024, os adultos dominaram o mercado de óculos, respondendo por 87,43% da receita total. No entanto, à medida que regiões como América do Norte e Europa se aproximam da saturação, o crescimento nesse segmento adulto está desacelerando. Para contrabalançar o crescimento estagnado da população e manter vendas unitárias adultas estáveis, as marcas estão inovando. Elas não estão apenas atualizando as tendências de moda, mas também introduzindo óculos inteligentes e aprimorando os óculos de segurança para locais de trabalho. Uma estratégia fundamental é o upselling premium, com recursos como lentes com filtro de luz azul, armações prontas para realidade aumentada (RA) e programas de substituição por assinatura que aumentam o valor do tempo de vida do cliente. Essas táticas são essenciais para sustentar a receita em um cenário altamente competitivo. Embora o segmento adulto permaneça dominante, sua dependência de inovação e recursos de valor agregado ressalta os desafios de um mercado em maturação.

Por outro lado, o segmento pediátrico está testemunhando o crescimento mais rápido, expandindo-se a uma taxa anual de 5,42%. Esse aumento é impulsionado pelo início mais precoce da miopia em crianças e pela crescente disposição dos pais em investir em lentes premium que retardam sua progressão. Na Ásia-Pacífico, políticas de apoio, como triagens de visão escolar subsidiadas pelo governo, impulsionam ainda mais a adoção de prescrições. Em resposta, os fabricantes estão criando armações duráveis usando materiais hipoalergênicos e dobradiças de mola flexíveis. Essas inovações não apenas minimizam quebras e devoluções, mas também melhoram a lucratividade, mesmo em faixas de preço mais baixas. As projeções sugerem que os usuários pediátricos de hoje farão a transição para lentes progressivas até 2035, alimentando um crescimento de receita composto. Além disso, esse grupo experiente em tecnologia está preparado para adotar óculos inteligentes, apresentando às marcas uma oportunidade de ouro para cultivar fidelidade precoce e aproveitar o crescimento futuro.

Por Material de Armação: A Reinvenção do Metal Estimula o Reposicionamento Premium

Em 2024, as armações de plástico e acetato dominaram o mercado, conquistando 54,82% do total de vendas. Seu apelo decorre da produção econômica, de um espectro de cores vibrantes e de uma forte presença na arena da moda rápida. Graças à tecnologia de moldagem por injeção, os varejistas podem alinhar rapidamente novas coleções com as tendências de moda sazonais em constante evolução. Abordando as crescentes preocupações com sustentabilidade, o setor inovou com materiais de bio-acetato, reduzindo a dependência de plásticos à base de petróleo e aliviando as apreensões dos consumidores. Esses avanços capacitam as marcas a harmonizar estilo, acessibilidade e consciência ecológica. Em essência, a versatilidade das armações de plástico e acetato, aliada à sua ressonância com consumidores voltados para a moda e conscientes do orçamento, cimenta sua dominância no mercado.

As armações de metal estão em trajetória ascendente, com um CAGR de 5,16%, graças a inovações em ligas como o titânio beta. Essas ligas oferecem uma combinação harmoniosa de leveza e robustez. A superior resistência à tração das armações de metal facilita hastes ultrafinas, reduzindo a pressão de contato. Esse recurso ressoa bem em ambientes profissionais que favorecem uma estética minimalista. A imagem premium das armações de metal não apenas comanda margens de lucro mais altas, mas também leva os consumidores a optar por armações de metal com lentes progressivas ou revestimentos especiais, aumentando o valor médio da transação. Além disso, designs híbridos que mesclam frentes de acetato com hastes de metal ampliam seu apelo e fornecem um amortecedor contra as oscilações de preços das matérias-primas. Os consumidores conscientes do meio ambiente são atraídos por novas iniciativas de reciclagem de alumínio e aço inoxidável, criando uma narrativa de sustentabilidade que justifica o preço premium. No entanto, a dependência de revestimentos de deposição física de vapor de terras raras para resistência a arranhões e acabamentos personalizados representa desafios na cadeia de suprimentos, ressaltando a necessidade urgente de diversificação de fornecimento para salvaguardar o crescimento do mercado de armações de metal.

Por Canal de Distribuição: O Omnicanal Redefine a Jornada do Cliente

Em 2024, as lojas ópticas físicas dominaram o mercado global de óculos, capturando uma participação substancial de 87,61% da receita. Essa posição dominante deve-se em grande parte ao valor que os consumidores atribuem aos serviços de ajuste profissional e ao apelo das compras imediatas e presenciais. Esses varejistas tradicionais atendem habilmente às necessidades dos clientes, como ajustes personalizados e acesso imediato ao produto, que são difíceis de replicar no ambiente online. As redes estabelecidas reforçam essa vantagem física introduzindo quiosques digitais com agendamento, que não apenas agilizam o processo de vendas, mas também elevam a experiência geral do cliente. Além disso, a tendência de pacotes omnicanal, em que os clientes fazem compras online mas buscam ajustes na loja, está ganhando força, particularmente em localidades urbanas. Apesar das mudanças nas preferências dos consumidores, as lojas físicas continuam sendo centros fundamentais de geração de receita.

Por outro lado, o varejo online está emergindo como o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta de cerca de 5,27%. Esse aumento pode ser atribuído a inovações como a tecnologia de experimentação por realidade aumentada (RA), medições remotas de distância pupilar e verificações eficientes de prescrição eletrônica, todas as quais melhoram significativamente a jornada de compra online. Para reduzir ainda mais a divisão entre a facilidade digital e o serviço físico, os varejistas exclusivamente online estão implantando minissalas de exposição para ajustes de produtos e trocas de lentes. A pandemia de COVID-19 atuou como catalisador, impulsionando a adoção do comércio eletrônico e instilando hábitos duradouros de compra online. Essa mudança é reforçada pela melhoria da logística de devoluções e garantias regulatórias nos EUA e na Europa em relação à validade das prescrições. Enquanto isso, os mercados emergentes estão contornando as infraestruturas tradicionais, aproveitando plataformas de comércio centradas em smartphones e comércio social para impulsionar compras por impulso entre uma base de consumidores em expansão. Nesse cenário em evolução, o sucesso depende da agilidade em tecnologias digitais, análise de dados eficaz e foco na entrega eficiente na última milha.

Análise Geográfica

Em 2024, a América do Norte assegurou uma participação de 34,24% no mercado global de óculos, impulsionada por um robusto seguro de visão e uma propensão a gastos discricionários. A região mostra uma inclinação pronunciada em direção a óculos progressivos premium e óculos inteligentes. Notavelmente, o pipeline de óculos com IA do Google e da Warby Parker ressalta a vantagem inovadora da América do Norte, posicionando a região como líder em avanços tecnológicos no mercado de óculos. No entanto, com um crescimento populacional lento e um aumento nas cirurgias, a expansão unitária enfrenta desafios. Essa mudança leva as marcas a explorar receitas baseadas em serviços, como substituições de lentes por assinatura, que oferecem fluxos de renda recorrentes e fomentam a fidelidade do cliente.

A Ásia-Pacífico, impulsionada pelas tendências de miopia urbana, uma classe média em expansão e triagens nacionais proativas, ostenta o maior CAGR de 5,38%. Em 2023, a China liderou com exportações de armações no valor de USD 3,31 bilhões, refletindo sua dominância na fabricação global. Enquanto isso, a Lenskart da Índia, visando um IPO de USD 10 bilhões, é um testemunho do talento local e do espírito empreendedor da região. Aqui, uma abordagem orientada por volume compensa os preços médios de venda (ASPs) mais baixos, empurrando as empresas em direção a estratégias de fabricação e distribuição localizadas para atender às diversas necessidades dos consumidores e melhorar a eficiência operacional.

A Europa se encontra entre a maturidade e o crescimento. A Itália, com seu foco no luxo, exporta armações no valor de USD 1,64 bilhão, mas simultaneamente importa coleções premium para atender à sua clientela voltada para a moda[3]Fonte: O Observatório de Complexidade Econômica,"Exportadores de Armações de Óculos em 2023", oec.world. A recente apreensão da Operação Dolce Vita destaca o rigoroso policiamento de falsificações da Europa, reforçando as proteções para marcas genuínas e garantindo a integridade do mercado. No Oriente Médio e África, embora o mercado de óculos ainda esteja em sua infância, há um horizonte promissor. À medida que os desenvolvimentos de infraestrutura ampliam a cobertura óptica, os pioneiros observam as vantagens demográficas, particularmente a população jovem e crescente da região. No entanto, os desafios se avizinham: as flutuações cambiais e as interrupções na cadeia de suprimentos dificultam expansões rápidas, exigindo que as empresas adotem estratégias adaptativas para navegar por esses obstáculos de forma eficaz.

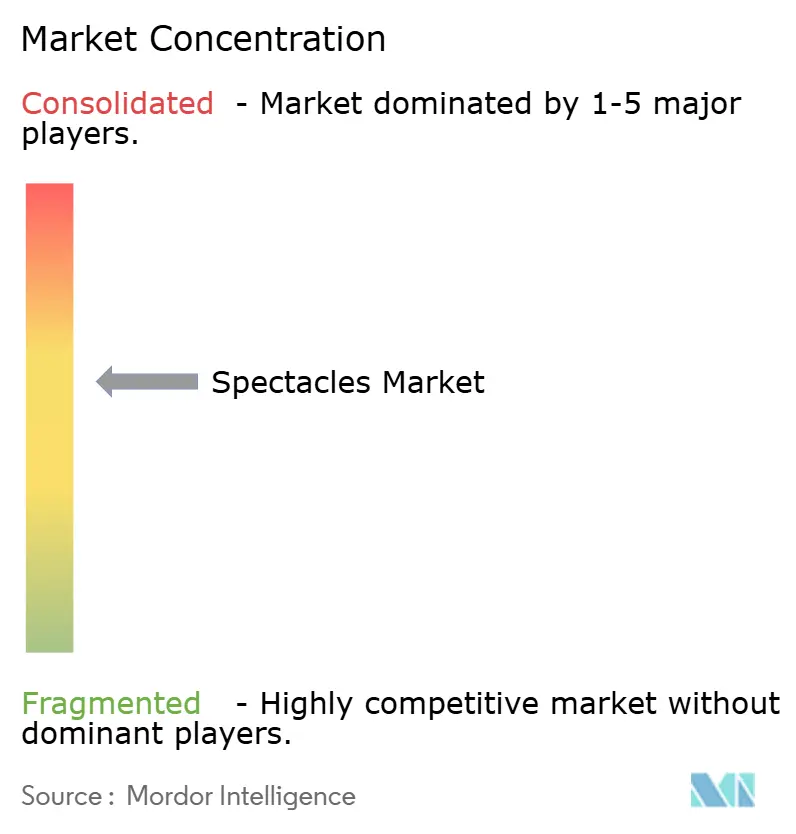

Cenário Competitivo

O mercado de óculos exibe consolidação moderada. A EssilorLuxottica está em uma corrida de consolidação vertical, adquirindo fabricantes de armações, laboratórios de lentes e até clínicas oftalmológicas, criando um ecossistema abrangente difícil de ser igualado pelos concorrentes. Essa estratégia permite que a empresa controle toda a cadeia de valor, desde a fabricação até o varejo, garantindo qualidade e eficiência de custos. Enquanto isso, marcas diretas ao consumidor como Warby Parker e Lenskart estão abalando o status quo. Com cadeias de suprimentos ágeis e merchandising inteligente orientado por dados, elas estão atraindo clientes com preços e conveniência imbatíveis. Essas marcas aproveitam a tecnologia para prever as preferências dos consumidores e otimizar o estoque, aprimorando ainda mais sua vantagem competitiva. As parcerias estão remodelando o cenário competitivo: o Google está apoiando os óculos com IA da Warby Parker, a Meta fez parceria com a Ray-Ban, e a aquisição da Eyemart Express pela VSP Vision reforça seu alcance rural, permitindo melhor acesso a mercados carentes.

As avaliações dos investidores agora são influenciadas por ativos de propriedade intelectual em óptica de guia de ondas, detecção biométrica e gestão de prescrições baseada em nuvem. Um aumento notável de 35% nos depósitos de patentes de 2023 a 2025 destaca a mudança do setor em direção à integração de displays de realidade aumentada e convergência digital. Espera-se que esses avanços redefinam as experiências dos usuários, mesclando a funcionalidade tradicional dos óculos com tecnologia de ponta.

As empresas de médio porte estão conquistando seus nichos, concentrando-se em áreas como gestão da miopia infantil, materiais ecológicos e armações esportivas ergonômicas, ao mesmo tempo em que aproveitam as comunidades online para construir fidelidade à marca. Ao atender às necessidades específicas dos consumidores e enfatizar a sustentabilidade, essas empresas estão criando forte diferenciação no mercado. À medida que a óptica tradicional, a eletrônica de consumo e a tecnologia de saúde convergem, o setor de óculos está testemunhando um aumento na energia competitiva, impulsionando a inovação e expandindo o escopo das ofertas.

Líderes do Setor de Óculos

EssilorLuxottica SA

Hoya Corporation

Safilo Group S.p.A.

Fielmann AG

Marchon Eyewear Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: em colaboração com a Meta e a EssilorLuxottica, a Prada apresentou seus primeiros óculos inteligentes integrados com IA. Esses óculos apresentam um design elegante com armações de acetato leves e hastes de metal esculpidas, combinando tecnologia avançada com moda de alto padrão para atender aos consumidores experientes em tecnologia.

- Junho de 2025: a Lenskart apresentou sua mais recente oferta, os Óculos Inteligentes Phonic, equipados com conectividade Bluetooth, acesso a assistente de IA e outros recursos avançados. Esses óculos, supostamente codesenvolvidos com a Qualcomm, visam aumentar a conveniência do usuário integrando tecnologia de ponta nos óculos do dia a dia.

- Maio de 2025: a EssilorLuxottica reforçou sua presença adquirindo a Optegra, integrando mais de 70 hospitais e unidades de diagnóstico no Reino Unido, República Tcheca, Polônia, Eslováquia e Países Baixos. Essa aquisição expande seu portfólio de tecnologia médica, oferecendo serviços como tratamento de catarata, troca de lentes e cuidados oculares orientados por IA, fortalecendo assim sua posição no mercado integrado de cuidados oculares.

- Maio de 2025: a Warby Parker uniu forças com o Google para projetar colaborativamente óculos inteligentes aprimorados com IA. O Google investiu aproximadamente USD 150 milhões no projeto, utilizando IA multimodal e tecnologia Android XR para desenvolver soluções inovadoras de óculos que combinam funcionalidade com estilo.

Escopo do Relatório Global do Mercado de Óculos

| Visão simples |

| Bifocal |

| Progressiva |

| Adultos |

| Crianças |

| Metal |

| Plástico/Acetato |

| Combinação e Outros |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Lente (Valor) | Visão simples | |

| Bifocal | ||

| Progressiva | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Material de Armação (Valor) | Metal | |

| Plástico/Acetato | ||

| Combinação e Outros | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óculos em 2025?

O tamanho do mercado de óculos é de USD 108,71 bilhões em 2025, com um CAGR de 4,72% projetado até 2030.

Qual tipo de lente está crescendo mais rapidamente no mundo?

As lentes progressivas lideram o crescimento com um CAGR de 5,87%, à medida que os consumidores preferem a correção multifocal sem interrupções.

Por que a Ásia-Pacífico é uma região-chave de crescimento para óculos?

Altas taxas de miopia urbana, rendas disponíveis crescentes e rápida adoção digital se combinam para entregar um CAGR de 5,38% até 2030.

Como os canais online estão afetando as vendas de artigos ópticos?

O varejo online registra um CAGR de 5,27% aproveitando a experimentação virtual e a verificação simplificada de prescrições, enquanto o varejo físico mantém a liderança em volume.

Página atualizada pela última vez em: