Tamanho e Participação do Mercado Europeu de Equipes e Clubes Esportivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

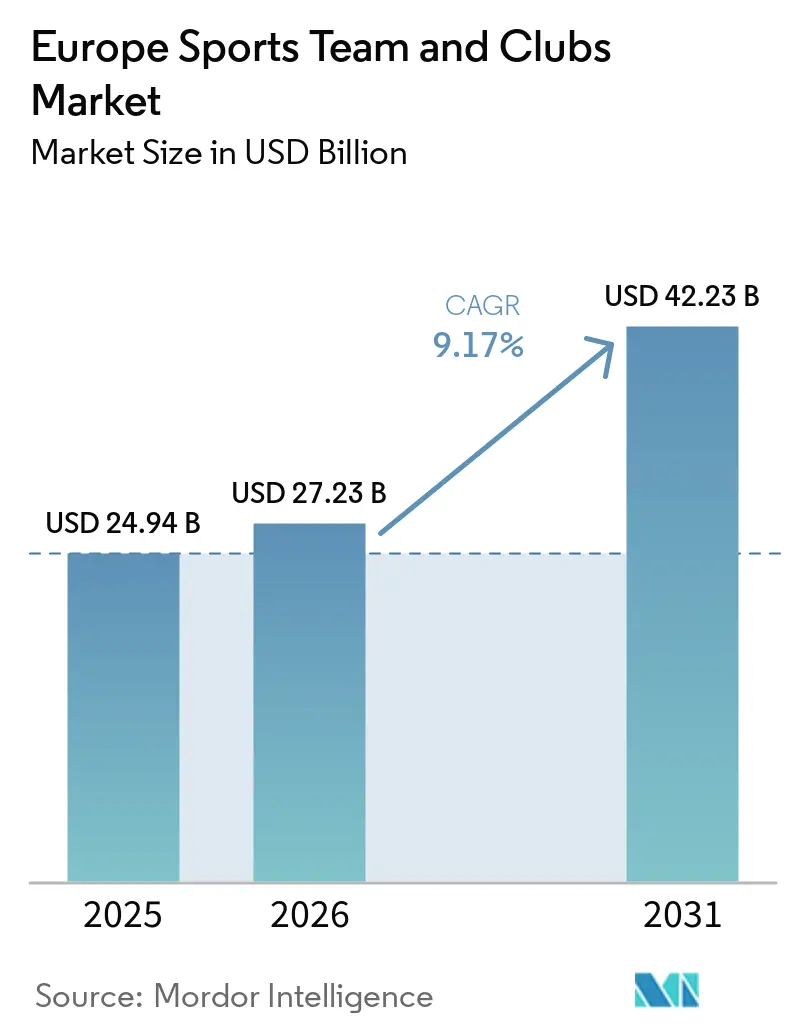

| Tamanho do mercado no ano base (2025) | 24.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.17% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Equipes e Clubes Esportivos por Mordor Intelligence

O tamanho do Mercado Europeu de Equipes e Clubes Esportivos está projetado em 24,94 bilhões de USD em 2025, 27,23 bilhões de USD em 2026, e deverá atingir 42,23 bilhões de USD até 2031, crescendo a um CAGR de 9,17% de 2026 a 2031.

O mercado europeu de equipes e clubes esportivos está experimentando um crescimento significativo impulsionado por transformações estruturais, e não por recuperação cíclica. Os principais clubes estão deslocando o foco da expansão de volume para a otimização de lucratividade e eficiência. A inflação dos direitos de mídia, alimentada pela concorrência entre plataformas de streaming, está aumentando o poder de precificação dos clubes. Regulamentações financeiras, como controles de custos de elenco, estão incentivando gastos mais disciplinados e planejamento comercial estratégico. Restrições ao patrocínio de apostas esportivas estão levando os clubes a diversificar suas parcerias e priorizar o engajamento dos fãs. Investimentos em infraestrutura e hospitalidade premium estão desbloqueando novas fontes de receita e fortalecendo os ganhos nos dias de jogo. O futebol feminino e os mercados regionais emergentes estão registrando expansão acelerada devido a financiamentos direcionados e modelos inovadores de propriedade. No geral, o mercado é impulsionado pela marca dos clubes de elite, monetização digital, adaptação regulatória e estratégias de crescimento centradas nos fãs.

Principais Conclusões do Relatório

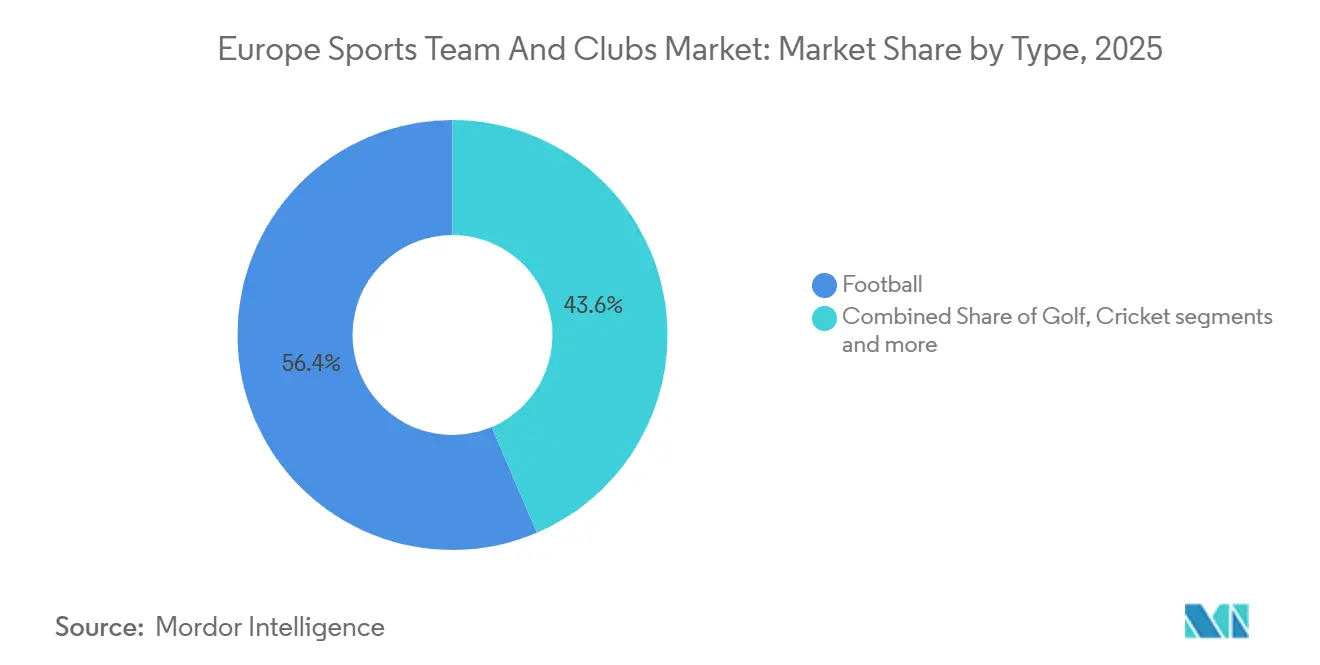

- Por tipo, o futebol liderou com 56,43% da participação do mercado europeu de equipes e clubes esportivos em 2025, e o futebol feminino tem previsão de expansão a um CAGR de 11,87% durante 2026-2031.

- Por fonte de receita, os direitos de mídia representaram 37,44% da participação do mercado europeu de equipes e clubes esportivos em 2025, enquanto o merchandising habilitado por NFT tem projeção de avançar a um CAGR de 16,75% até 2031.

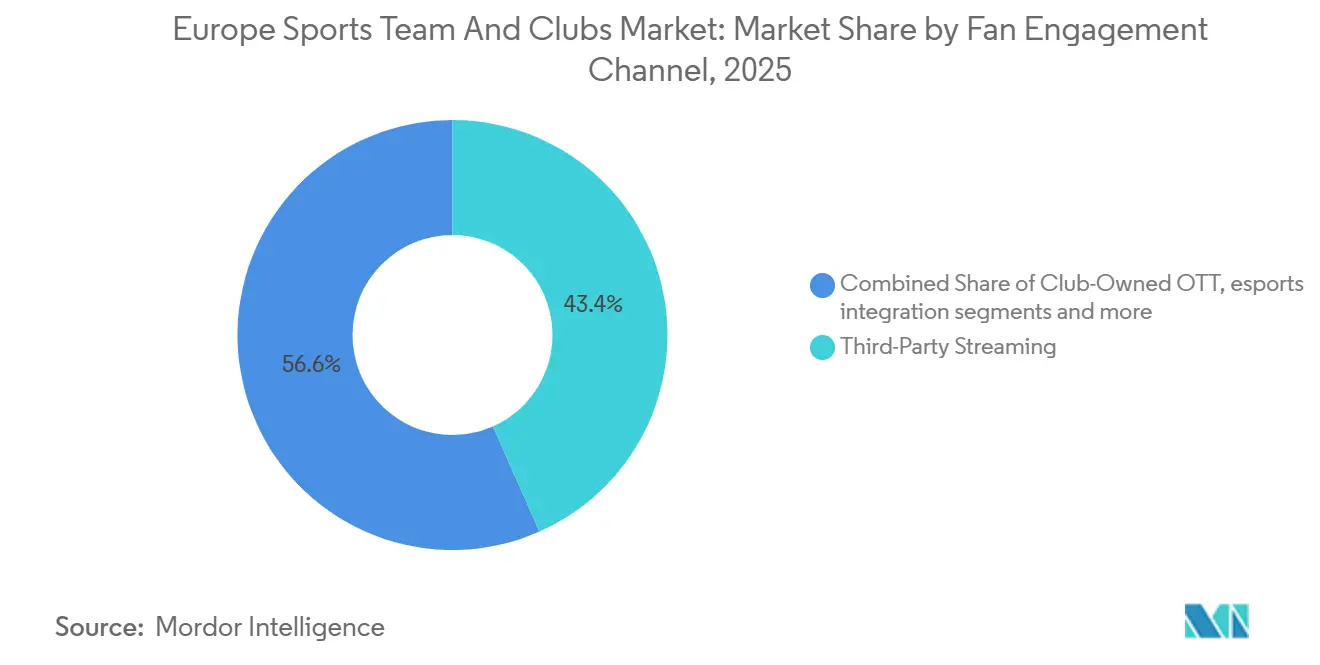

- Por canal de engajamento de fãs, os serviços de streaming de terceiros detinham 43,36% da participação do mercado europeu de equipes e clubes esportivos em 2025, e as plataformas OTT próprias dos clubes devem crescer a um CAGR de 18,48% ao longo de 2026-2031.

- Por geografia, o Reino Unido detinha 28,38% da participação do mercado europeu de equipes e clubes esportivos em 2025, e a região dos NÓRDICOS registra o crescimento mais rápido com um CAGR de 10,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Equipes e Clubes Esportivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Valorações crescentes dos clubes de futebol de primeiro nível | +1.2% | Global, concentrado no Reino Unido, Espanha, Itália | Médio prazo (2-4 anos) |

| Inflação dos direitos de mídia impulsionada pelas guerras de streaming | +2.8% | Global, mais forte no Reino Unido, Alemanha, Espanha e França | Curto prazo (≤ 2 anos) |

| Recuperação da presença nos estádios no pós-pandemia | +1.5% | Global, mais pronunciado no Reino Unido, Alemanha e Espanha | Curto prazo (≤ 2 anos) |

| Crescimento das ligas profissionais femininas | +1.1% | Em toda a Europa, liderado pelo Reino Unido, Alemanha e Espanha, com expansão para os NÓRDICOS e BENELUX. | Longo prazo (≥ 4 anos) |

| Monetização de tokens de fãs baseados em NFT | +0.4% | Global, com maior adoção na Itália e Espanha, relativamente moderado no Reino Unido | Médio prazo (2-4 anos) |

| Ascensão do investimento saudita gerando taxas de transferência por efeito cascata | +0.9% | Em toda a Europa, notadamente o Reino Unido, França e Espanha, como mercados de saída para vendas de jogadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Valorações Crescentes dos Clubes de Futebol de Primeiro Nível

A Apollo Sports Capital está impulsionando as valorações crescentes dos clubes de futebol de primeiro nível ao injetar capital no Atlético de Madrid para expandir a infraestrutura, aprimorar as operações comerciais e fortalecer a competitividade a longo prazo. Este investimento preserva a marca e a fidelidade dos torcedores do clube, ao mesmo tempo que profissionaliza as fontes de receita provenientes de mídia, patrocínio e hospitalidade. Ao demonstrar como investidores institucionais podem transformar clubes em marcas globais, o negócio destaca um caminho para aumentar o valor de mercado em todo o futebol europeu[1]Apollo Global Management, "Atlético de Madrid recebe a Apollo Sports Capital como Acionista Majoritário," apollo.com.. De forma mais ampla, o capital privado está tratando cada vez mais os clubes como ativos duráveis e de múltiplos ciclos, impulsionando o crescimento do valor empresarial. Os principais clubes europeus estão alcançando valorações recordes, abrindo oportunidades para patrocínios premium, acordos de longo prazo de direitos de mídia e expansão baseada em infraestrutura. Projetos de estádios aumentam o poder de precificação e desbloqueiam receitas adicionais provenientes de imóveis associados, enquanto a liquidez no mercado de jogadores sustenta os valores dos ativos e a estabilidade geral do balanço patrimonial. Em conjunto, essas tendências estão impulsionando o rápido aumento nas valorações dos clubes de futebol de primeiro nível em toda a Europa.

Inflação dos Direitos de Mídia Impulsionada pelas Guerras de Streaming

Os valores dos direitos de mídia estão aumentando à medida que as plataformas de streaming competem pelos principais conteúdos domésticos e internacionais, impulsionando a receita em todo o mercado europeu de equipes e clubes esportivos. As ligas estão aproveitando essa concorrência para capturar forte poder de precificação e expandir a distribuição global, aumentando a resiliência financeira. As competições ampliadas da UEFA oferecem aos clubes oportunidades adicionais de monetizar a participação em ligas e torneios. Os acordos de distribuição em pacote permitem que as plataformas preservem preços premium enquanto alcançam públicos mais amplos. Os direitos domésticos estáveis, combinados com parcerias internacionais de streaming, estão impulsionando maior engajamento dos fãs e maior exposição de mercado. Essa inflação dos direitos de mídia incentiva os clubes a investir estrategicamente em operações comerciais e infraestrutura para maximizar os retornos. Também atrai capital institucional e privado, que vê os clubes como ativos duráveis e de múltiplos ciclos com potencial de receita escalável. Em conjunto, esses fatores são os principais impulsionadores do crescimento e das valorações crescentes dos clubes esportivos europeus.

Recuperação da Presença nos Estádios no Pós-Pandemia

O futebol alemão registrou uma forte recuperação pós-pandemia, com os clubes da Bundesliga e da Bundesliga 2 vendendo cerca de 10,38 milhões de ingressos na primeira metade da temporada 2024-25. As partidas da Bundesliga atraíram aproximadamente 5,83 milhões de torcedores, com média de 38.079 por jogo, enquanto a Bundesliga 2 estabeleceu um recorde com 4,55 milhões de espectadores, com média de 29.761 por partida. A alta ocupação dos estádios e os preços moderados dos ingressos evidenciam a fidelidade dos torcedores e o amplo acesso ao esporte. Essa recuperação está impulsionando as receitas dos dias de jogo e reforçando a importância financeira e cultural dos clubes. A robusta presença de público é um fator-chave de crescimento no mercado europeu de equipes e clubes esportivos[2]Football Ground Guide, "Expansão do Emirates Stadium," footballgroundguide.com.. Estratégias de precificação dinâmica e o crescimento nas vendas do mercado secundário de ingressos estão gerando valores mais elevados para as partidas de maior destaque. O mercado também se beneficia da construção de novos estádios e da modernização de instalações existentes, que ampliam a capacidade, melhoram a experiência dos torcedores e criam novas oportunidades comerciais. Em geral, o retorno dos torcedores aos estádios é um fator-chave de crescimento para o mercado europeu de equipes e clubes esportivos.

Crescimento das Ligas Profissionais Femininas

O crescimento das ligas profissionais femininas está sendo impulsionado pelo aumento do apoio financeiro da UEFA, com cerca de USD 40 milhões alocados entre a Liga dos Campeões Feminina e a recém-introduzida Copa Europa Feminina. Os clubes que avançam para a fase da Liga dos Campeões recebem aproximadamente USD 19 milhões em pagamentos base e de desempenho, enquanto os participantes da fase inicial recebem USD 8 milhões, e as distribuições da Copa Europa acrescentam aproximadamente USD 6 milhões. Os pagamentos de solidariedade de aproximadamente USD 6,5 milhões para outros clubes da primeira divisão apoiam ainda mais o desenvolvimento das ligas e o equilíbrio competitivo. Esses incentivos financeiros mais elevados, combinados com o crescimento das receitas de mídia e patrocínio, estão encorajando os clubes a profissionalizar as operações, investir em infraestrutura e reter os melhores talentos. Os formatos de competição ampliados estão aumentando a exposição e o apelo comercial. No geral, o aumento dos prêmios em dinheiro, a melhoria das instalações e as oportunidades competitivas mais amplas são os principais fatores por trás do rápido crescimento do futebol profissional feminino e de sua crescente contribuição para o mercado europeu de equipes e clubes esportivos[3]UEFA, "Orçamento da UEFA 2025/26," uefa.com. .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada das proporções de salários de jogadores em relação à receita | -1.4% | Global, agudo na França, no Reino Unido e na Itália | Médio prazo (2-4 anos) |

| Limites regulatórios ao patrocínio de apostas esportivas | -0.6% | Reino Unido, Itália, Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| Pressão macroeconômica sobre os gastos discricionários | -0.9% | Em toda a Europa, mais severo no Reino Unido, França e Áustria | Médio prazo (2-4 anos) |

| A fragmentação da propriedade de dados limita as iniciativas diretas ao torcedor | -0.3% | Principalmente Reino Unido, Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Proporções de Salários de Jogadores em Relação à Receita

As elevadas proporções de salários de jogadores em relação à receita continuam a restringir as margens operacionais nas principais ligas europeias, criando pressão financeira para os clubes. Embora a Premier League tenha normalizado as proporções em relação aos picos da era pandêmica, as folhas de pagamento gerais permanecem elevadas, limitando a flexibilidade em outras áreas de gastos. A França carrega o maior ônus salarial entre as principais ligas, enquanto as regras de governança da Alemanha mantêm os custos mais baixos ao restringir os influxos de capital externo. Os novos controles de gastos da UEFA e domésticos limitam os custos do elenco a uma porcentagem da receita e impõem penalidades por exceder os limites, forçando os clubes a gerenciar as despesas com mais cuidado. Os clubes com estruturas de custos disciplinadas podem proteger as margens, mas muitos ainda dependem de vendas ocasionais de jogadores para manter o fluxo de caixa. No geral, as obrigações salariais crescentes e os limites regulatórios atuam como uma restrição fundamental ao crescimento do mercado, limitando a capacidade dos clubes de investir livremente em infraestrutura, talentos e iniciativas comerciais.

Limites Regulatórios ao Patrocínio de Apostas Esportivas

Os limites regulatórios ao patrocínio de apostas esportivas estão restringindo as oportunidades de receita para os clubes europeus. A proibição voluntária da Premier League sobre acordos de apostas na parte frontal das camisas a partir de 2026/27 deve reduzir a renda, particularmente para os clubes de médio porte que historicamente dependiam muito dessas parcerias. Restrições semelhantes em países europeus, incluindo regras mais rígidas na Alemanha, limitam a publicidade, os endossos de atletas e as ativações de eventos. Como resultado, as perdas de patrocínio são distribuídas de forma desigual, afetando mais duramente os clubes fora dos maiores arrecadadores comerciais. Pesquisas destacaram a extensão do marketing de apostas no futebol, reforçando as pressões regulatórias. Para mitigar o impacto, os clubes estão buscando patrocinadores alternativos em setores como serviços financeiros, turismo e tecnologia. No geral, essas mudanças regulatórias atuam como uma restrição fundamental ao mercado ao reduzir uma fonte significativa de receita comercial e limitar a flexibilidade financeira de muitos clubes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Futebol Feminino Ancora Expansão de 11,87%

O futebol detinha 56,43% em 2025 e permaneceu como a âncora do mercado europeu de equipes e clubes esportivos, enquanto o futebol feminino registrou a trajetória de crescimento mais rápida, com um CAGR de 11,87% para 2026-2031. Dentro do esporte, o futebol feminino está emergindo como o segmento de crescimento mais rápido, impulsionado pelo investimento sustentado da UEFA e pelo aumento das fontes de receita doméstica nas principais ligas, como a da Inglaterra. As competições masculinas de alto nível continuam sendo apoiadas por acordos de transmissão em larga escala, enquanto os clubes estão se adaptando aos controles de custos e às mudanças no patrocínio, concentrando-se em hospitalidade premium, assinaturas digitais e precificação baseada em dados para proteger as margens. Outros esportes, incluindo rugby union, críquete, golfe e boxe, contribuem para o mercado por meio de janelas de transmissão estáveis, torneios internacionais e renda gerada por eventos, embora sejam mais dependentes do fluxo de visitantes nas instalações e da cadência de eventos. Os clubes multiesportivos diversificados também ajudam a suavizar os ganhos ao longo dos ciclos, adicionando estabilidade ao mercado geral.

A implicação estratégica para o mercado europeu de equipes e clubes esportivos é uma clara realocação de recursos para o futebol feminino, onde o potencial de crescimento permanece forte e a intensidade do investimento gera retornos acima do mercado. Os principais clubes estão priorizando cada vez mais a expansão dos programas femininos, ao mesmo tempo que continuam a otimizar a receita do futebol masculino e de outros esportes por meio de estratégias comerciais inovadoras. O conteúdo digital, a integração de patrocínios e as iniciativas de engajamento de fãs estão se tornando alavancas fundamentais em todos os segmentos, permitindo que os clubes diversifiquem a renda e aumentem a resiliência em um ambiente de mercado dinâmico. No geral, os líderes de categoria estão equilibrando a estabilidade nos segmentos estabelecidos com o crescimento agressivo em áreas emergentes, particularmente o futebol feminino, para impulsionar a expansão do mercado a longo prazo.

Por Fonte de Receita: Direitos de Mídia com 37,44%, Merchandising por NFT Cresce 16,75%

Os direitos de mídia contribuíram com 37,44% do mix de receitas em 2025 e reforçaram o papel central dos acordos de transmissão de longo prazo no mercado europeu de equipes e clubes esportivos. Os direitos de mídia continuam a desempenhar um papel central no mercado europeu de equipes e clubes esportivos, sustentando acordos de transmissão de longo prazo e proporcionando fluxos de caixa previsíveis para as competições de alto nível. Patrocínio, merchandising e bilheteria permanecem como fontes complementares importantes, com os clubes concentrando-se cada vez mais em experiências premium, precificação dinâmica e hospitalidade para aumentar a receita nos dias de jogo. As competições ampliadas da UEFA aumentam ainda mais as oportunidades de mídia e premiação para os clubes que se classificam e têm bom desempenho em alto nível. A remodelação de estádios e as melhorias nas instalações também fortalecem a renda comercial auxiliar, contribuindo para um mix de receitas mais diversificado além dos canais de mídia tradicionais.

O merchandising está evoluindo para extensões digitais, incluindo NFTs, tokens de fãs e lançamentos de edição limitada, refletindo a experimentação com novas formas de engajar os torcedores e monetizar a base de fãs. As estratégias de bilheteria enfatizam a premiumização e as ofertas personalizadas para aumentar os rendimentos per capita, mantendo a presença nos estádios. O patrocínio está cada vez mais fragmentado, com clubes de menor e médio porte explorando categorias alternativas em resposta às regulamentações mais rígidas sobre apostas. No geral, o mercado está equilibrando a receita liderada pela mídia com o crescente comércio direto ao torcedor, aproveitando dados, ativos digitais e estratégias comerciais inovadoras para impulsionar o crescimento sustentável em todo o ecossistema europeu de equipes e clubes esportivos.

Por Canal de Engajamento de Fãs: Streaming de Terceiros com 43,36%, OTT dos Clubes Cresce 18,48%

Os serviços de streaming de terceiros detinham 43,36% do engajamento de fãs em 2025, sublinhando a preferência dos consumidores por portfólios esportivos agregados nos mercados. As plataformas OTT próprias dos clubes registraram o crescimento mais rápido, com um CAGR de 18,48% até 2031, mas partiram de uma base pequena, pois os direitos de transmissão ao vivo residem principalmente nas ligas e emissoras. A fidelidade dos torcedores é evidente à medida que os apoiadores retornam aos estádios, enquanto os preços moderados dos ingressos garantem amplo acesso. Os clubes estão usando precificação dinâmica e vendas no mercado secundário para aumentar a receita das partidas de alta demanda. Estádios renovados e novos estão aprimorando as experiências dos torcedores e desbloqueando oportunidades adicionais de hospitalidade. O crescimento da receita nos dias de jogo está reforçando as finanças dos clubes e apoiando o investimento de longo prazo em infraestrutura. A recuperação da presença ao vivo também está fortalecendo o significado cultural e social dos clubes. No geral, o robusto engajamento nos estádios é um fator-chave de crescimento no mercado europeu de equipes e clubes esportivos.

O crescimento das plataformas diretas ao torcedor é limitado pela economia dos direitos ao vivo e pela necessidade de alcançar escala, mas os clubes continuam a investir em conteúdo dos bastidores e experiências personalizadas para aumentar o engajamento. O mercado europeu de equipes e clubes esportivos está equilibrando a dependência de agregadores de terceiros com o valor dos dados primários, com muitos clubes adaptando suas ofertas de OTT a conteúdo de nicho e benefícios de associação. Os canais de mídia social ampliam o alcance, apoiam as ativações de patrocínio e permitem novos formatos de conteúdo, incluindo o segmento de futebol feminino em rápida expansão. As ativações em estádios e ao vivo aumentam a receita premium per capita enquanto fortalecem as experiências dos torcedores, particularmente nas instalações renovadas. À medida que os ciclos de direitos de mídia evoluem, as plataformas de terceiros continuam a agrupar o futebol com outros esportes, mantendo o acesso agregado como elemento central do engajamento dos fãs. Os clubes estão aproveitando esses canais para manter conexões fortes com os torcedores e diversificar as estratégias de monetização.

Análise Geográfica

O Reino Unido detinha 28,38% do mercado europeu de equipes e clubes esportivos em 2025, apoiado pela força dos direitos da Premier League e pela presença de algumas das marcas de clubes globais mais valiosas. Os acordos de transmissão em andamento mantêm a competitividade e a cobertura abrangente nos principais territórios. A Alemanha ocupa uma posição significativa com direitos de mídia domésticos estáveis, alta presença nos estádios e preços de ingressos consistentes que apoiam as operações das ligas voltadas para os torcedores. O mercado da França está concentrado em torno de seus maiores clubes, com a transmissão doméstica ainda em evolução, moldando as perspectivas de crescimento de curto prazo. A Espanha e a Itália se beneficiam de marcas de clubes fortes, profundidade comercial e acordos estáveis de direitos de mídia, que apoiam a estabilidade do mercado e a expansão moderada.

A região dos Nórdicos está liderando o crescimento com um CAGR de 10,35% até 2031, devido à profissionalização das ligas e à participação consistente nas competições europeias, o que amplia as oportunidades de receita para os clubes. Os mercados do Benelux também mostram forte crescimento, apoiados por clubes que aproveitam os pipelines de talentos e a exposição às competições continentais. Outros mercados europeus estão se expandindo por meio de inaugurações de estádios, acordos de naming rights e outras iniciativas comerciais que aumentam as fontes de renda. As regulamentações locais sobre auxílio estatal e estruturas tributárias continuam a influenciar os planos de capital dos clubes e as estruturas salariais. Em conjunto, essas diferenças regionais moldam o poder de precificação, o potencial de receita e o ritmo de comercialização em toda a Europa.

As comparações com períodos anteriores destacam o crescimento maduro no Reino Unido, enquanto os Nórdicos aceleram à medida que o investimento institucional e a competição continental ampliam as receitas dos clubes. A Alemanha se beneficia da alta presença nos estádios e da profundidade de suas ligas de segundo nível, enquanto a França está se estabilizando após os ajustes anteriores na transmissão. Os próximos direitos de mídia da Espanha e as melhorias de infraestrutura apoiam ganhos de receita no médio prazo, particularmente para os clubes que concluem grandes reformas. A Itália mantém crescimento estável, apoiada por suas principais marcas e estratégias disciplinadas de patrocínio. No geral, o mercado europeu de equipes e clubes esportivos reflete uma combinação de mercados de escala estabelecidos e corredores de crescimento emergentes que sustentam a base e o pipeline futuro.

Cenário Competitivo

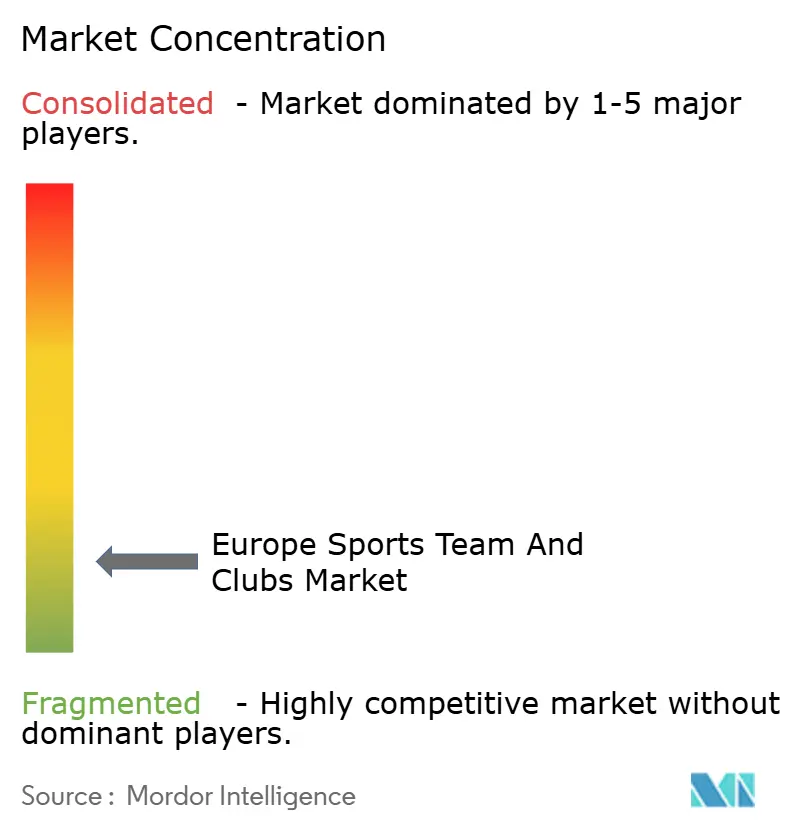

O mercado europeu de equipes e clubes esportivos é altamente fragmentado, com os principais clubes capturando uma parcela significativa das receitas totais, o que limita o poder de precificação de qualquer entidade individual. A vantagem competitiva em 2026 é cada vez mais impulsionada por programas de infraestrutura que aumentam os rendimentos nos dias de jogo e geram renda a partir de eventos fora dos dias de jogo, conforme demonstrado pelas reformas de estádios em clubes de elite. Os modelos de propriedade de múltiplos clubes continuam sendo centrais para determinados investidores, permitindo eficiências de custo no nível do portfólio e movimentação otimizada de talentos. Os clubes também estão expandindo os canais diretos ao torcedor, incluindo aplicativos móveis, plataformas OTT e experiências tokenizadas, enquanto mantêm presença em grandes plataformas de streaming para proteger o alcance do público. Essas estratégias visam coletivamente fortalecer o valor da marca e diversificar as fontes de receita em todo o mercado.

Movimentos estratégicos selecionados destacam o impulso de 2025 e as prioridades de execução para 2026. O investimento institucional, como participações majoritárias em clubes líderes, está financiando desenvolvimentos de uso misto, expansão comercial e flexibilidade do balanço patrimonial para aquisições. As parcerias de plataformas entre serviços de streaming estão expandindo o acesso ao futebol europeu, ao mesmo tempo que permitem economias de agrupamento que apoiam uma distribuição mais ampla. O poder de precificação impulsionado por reformas é uma tendência fundamental, com os clubes atualizando as instalações para desbloquear a demanda por hospitalidade premium e receita recorrente de licenças de assentos. As estruturas de governança de custos, incluindo as regras de sustentabilidade financeira da UEFA e as proporções de custos de elenco no nível das ligas, reforçam a alocação disciplinada de capital nos principais clubes.

As dinâmicas de mercados emergentes também estão moldando o comportamento competitivo e os resultados de valoração. A liquidez por efeito cascata proveniente de ligas de alto gasto no exterior apoiou os valores do mercado de transferências dos clubes europeus e possibilitou vendas favoráveis de jogadores. Os clubes estão segmentando cada vez mais o engajamento dos fãs por canal, usando vídeo social e conteúdo de formato curto para ampliar a receita de patrocínio além da exposição tradicional de transmissão. Os investimentos em análise de dados, personalização e tecnologia demonstraram uma correlação mais forte com o crescimento da receita comercial do que o desempenho em campo, encorajando os clubes a priorizar as capacidades de monetização. No geral, o mercado recompensa os programas que combinam a economia dos estádios, mantêm estruturas salariais disciplinadas e escalam o engajamento direto ao torcedor de forma eficaz. Essas abordagens definem o cenário competitivo para as principais equipes e clubes esportivos europeus.

Líderes do Setor Europeu de Equipes e Clubes Esportivos

-

Real Madrid CF

-

FC Barcelona

-

Manchester United FC

-

FC Bayern München AG

-

Paris Saint-Germain FC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Apollo Sports Capital, a divisão de investimentos esportivos da Apollo Global Management, tornou-se a acionista majoritária do Atlético de Madrid, mantendo o CEO e o presidente do clube. O investimento melhorou a posição financeira e a competitividade do clube, apoiando o desenvolvimento de jogadores e projetos de infraestrutura, incluindo um novo distrito de esportes e entretenimento.

- Junho de 2025: A UEFA confirmou o quadro de distribuição de receitas para o ciclo de competições de clubes da UEFA 2025/26, delineando como as receitas comerciais da Liga dos Campeões, da Liga Europa, da Liga Conferência e da Supertaça serão distribuídas entre os clubes participantes e não participantes.

- Maio de 2025: A Premier League anunciou novos acordos de transmissão audiovisual ao vivo, garantindo detentores de direitos em múltiplas regiões para as temporadas 2025/26–2028/29, assegurando ampla cobertura global e distribuição competitiva de suas partidas antes das próximas campanhas.

Escopo do Relatório do Mercado Europeu de Equipes e Clubes Esportivos

O mercado europeu de equipes e clubes esportivos compreende organizações esportivas profissionais e semiprofissionais em futebol, basquete, rugby e outros esportes que geram receita a partir de direitos de mídia, patrocínios, bilheteria e merchandising. É impulsionado pelo forte engajamento dos torcedores, pelas ligas estabelecidas e pela crescente comercialização nos principais mercados europeus.

O Relatório do Mercado Europeu de Equipes e Clubes Esportivos é Segmentado por Tipo (Futebol, Golfe, Rugby Union, Críquete, Boxe, Outros), Fonte de Receita (Direitos de Mídia, Merchandising, Ingressos, Patrocínio), Canal de Engajamento de Fãs (Plataformas OTT Próprias dos Clubes, Serviços de Streaming de Terceiros, Mídia Social Direta ao Torcedor, Ativações em Estádios e ao Vivo, Integração de Esportes Eletrônicos, Aplicativos Móveis Oficiais) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália, BENELUX, NÓRDICOS, Restante da Europa).

| Futebol |

| Golfe |

| Rugby Union |

| Críquete |

| Boxe |

| Outros |

| Direitos de Mídia |

| Merchandising |

| Ingressos |

| Patrocínio |

| Plataformas OTT Próprias dos Clubes |

| Serviços de Streaming de Terceiros |

| Mídia Social Direta ao Torcedor |

| Ativações em Estádios e ao Vivo |

| Integração de Esportes Eletrônicos |

| Aplicativos Móveis Oficiais |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante da Europa |

| Por Tipo | Futebol |

| Golfe | |

| Rugby Union | |

| Críquete | |

| Boxe | |

| Outros | |

| Por Fonte de Receita | Direitos de Mídia |

| Merchandising | |

| Ingressos | |

| Patrocínio | |

| Por Canal de Engajamento de Fãs | Plataformas OTT Próprias dos Clubes |

| Serviços de Streaming de Terceiros | |

| Mídia Social Direta ao Torcedor | |

| Ativações em Estádios e ao Vivo | |

| Integração de Esportes Eletrônicos | |

| Aplicativos Móveis Oficiais | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado europeu de equipes e clubes esportivos até 2031?

O tamanho do mercado europeu de equipes e clubes esportivos é de USD 27,23 bilhões em 2026 e tem projeção de atingir USD 42,23 bilhões até 2031, a um CAGR de 9,17%.

Qual fonte de receita contribui mais para os clubes europeus atualmente?

Os direitos de mídia contribuíram com 37,44% em 2025, refletindo o papel central dos acordos de transmissão de longo prazo e da distribuição internacional.

Qual país lidera o cenário regional em 2025?

O Reino Unido lidera com 28,38% em 2025, apoiado pelos fortes direitos da Premier League e pelas valorações globais das marcas dos principais clubes.

Qual é o canal de engajamento de crescimento mais rápido para os clubes europeus?

As plataformas OTT próprias dos clubes devem crescer a um CAGR de 18,48% até 2031, embora partam de uma base menor do que as plataformas de terceiros.

Qual segmento esportivo está se expandindo mais rapidamente até 2031?

O futebol feminino tem projeção de expansão a um CAGR de 11,87% ao longo de 2026-2031, apoiado pelas distribuições da UEFA e pelo crescimento das ligas domésticas.

Página atualizada pela última vez em: