Tamanho e Participação do Mercado Europeu de Controle de Acesso por Proximidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

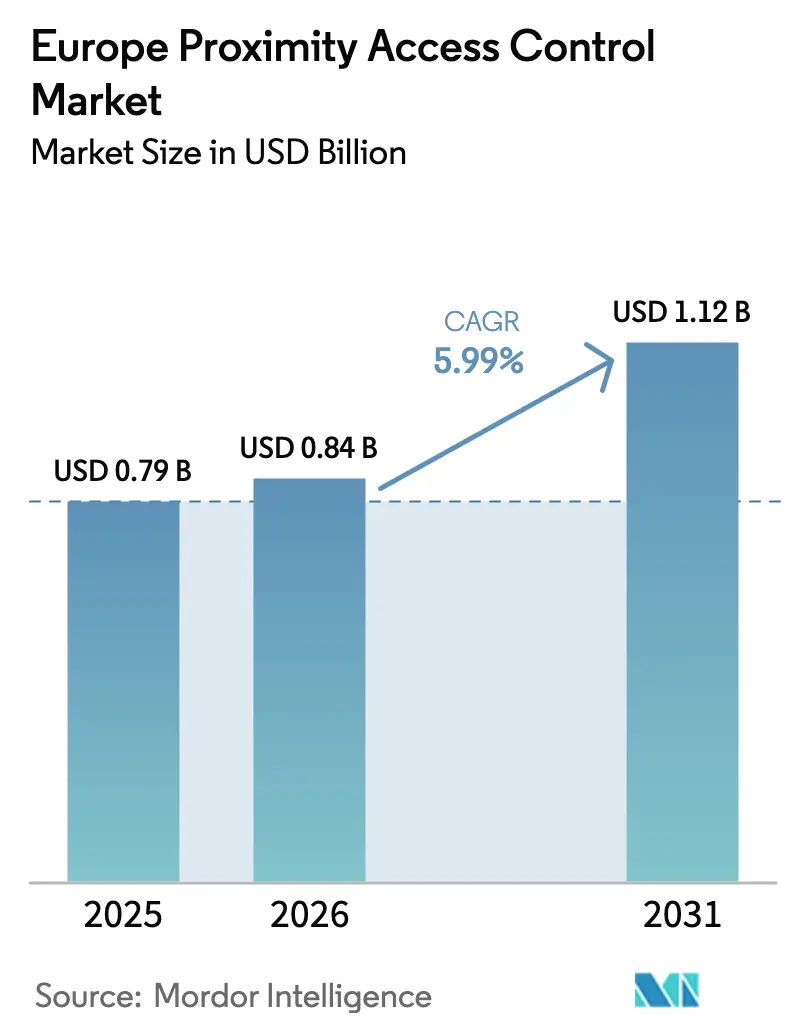

| Tamanho do mercado no ano base (2025) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Controle de Acesso por Proximidade por Mordor Intelligence

O tamanho do mercado europeu de controle de acesso por proximidade em 2026 é estimado em USD 0,84 bilhão, crescendo a partir do valor de 2025 de USD 0,79 bilhão, com projeções para 2031 indicando USD 1,12 bilhão, crescendo a um CAGR de 5,99% no período de 2026 a 2031. O aumento do escrutínio regulatório, a rápida digitalização de infraestruturas críticas e a migração para credenciais móveis e em nuvem sustentam esse crescimento. A convergência de estratégias de segurança física e cibernética está acelerando os ciclos de aquisição, enquanto os investimentos em semicondutores no âmbito da Lei de Chips da UE visam aliviar a escassez de componentes. A consolidação de fornecedores, liderada por Honeywell e ASSA ABLOY, está remodelando a dinâmica competitiva à medida que os players integram hardware, software e plataformas em nuvem para oferecer soluções de ponta a ponta. A demanda é ainda reforçada por retrofits da Indústria 4.0, pela proliferação de espaços de trabalho flexíveis e pelas crescentes expectativas de privacidade sob o GDPR e a Lei de IA da UE, todos os quais impulsionam as organizações em direção a arquiteturas sofisticadas de privacidade por design.

Principais Conclusões do Relatório

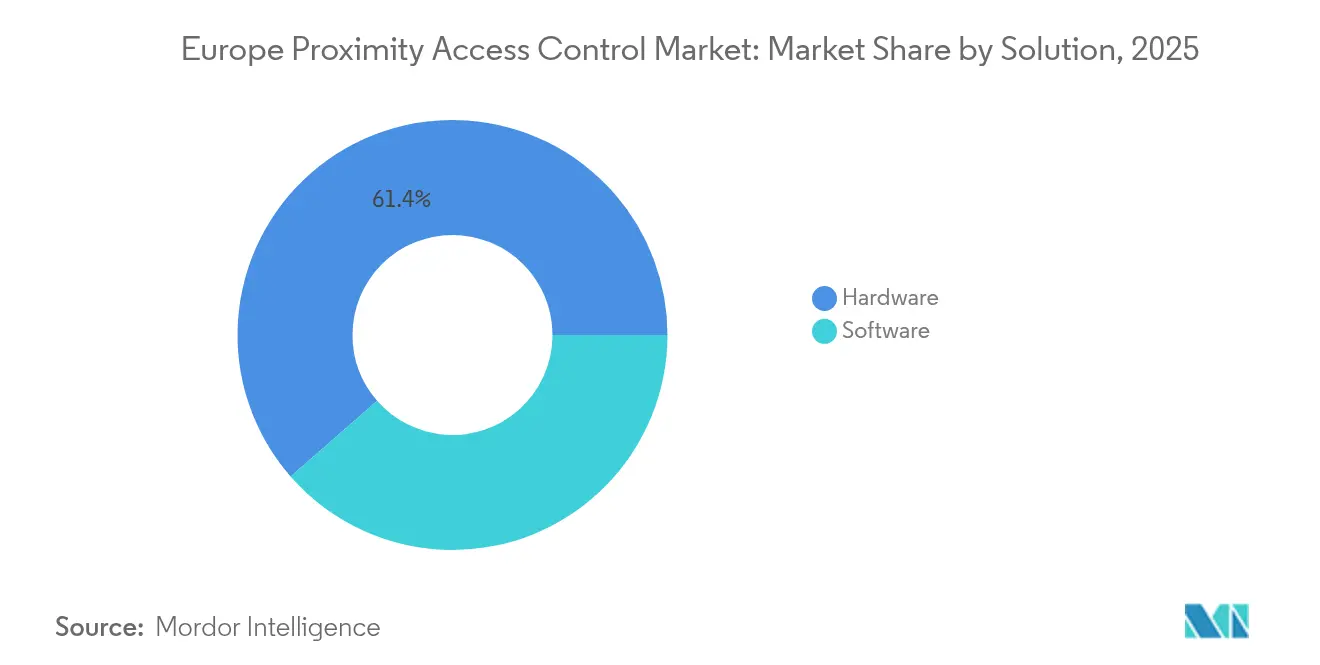

- Por solução, o hardware detinha 61,43% da participação do mercado europeu de controle de acesso por proximidade em 2025; o software em nuvem deve expandir a um CAGR de 7,23% até 2031.

- Por tecnologia, o RFID liderou com 53,88% de participação na receita em 2025, enquanto o Bluetooth LE deve crescer a um CAGR de 7,14% até 2031.

- Por modo de autenticação, os métodos de fator único representaram 62,27% do tamanho do mercado europeu de controle de acesso por proximidade em 2025; a verificação multifator avança a um CAGR de 7,46% ao longo do período de previsão.

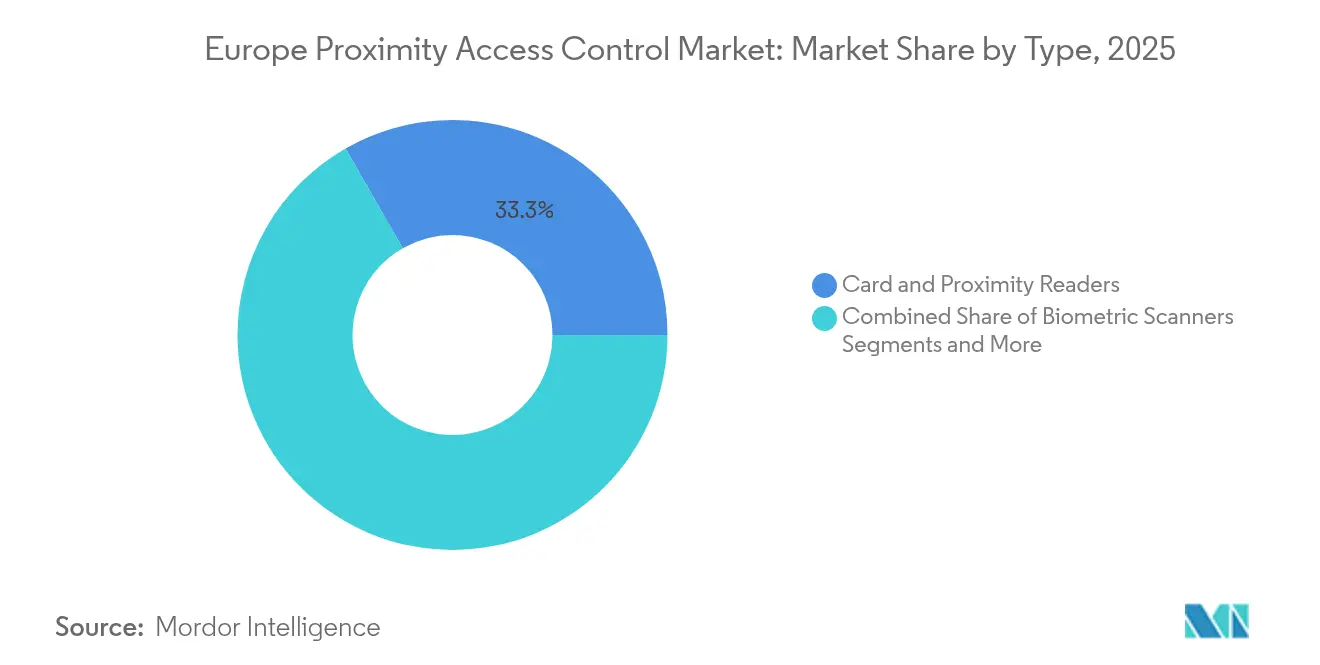

- Por tipo, os leitores de cartão e de proximidade dominaram com 33,28% de participação no tamanho do mercado europeu de controle de acesso por proximidade em 2025; os scanners biométricos apresentam o crescimento mais rápido, a um CAGR de 7,21%.

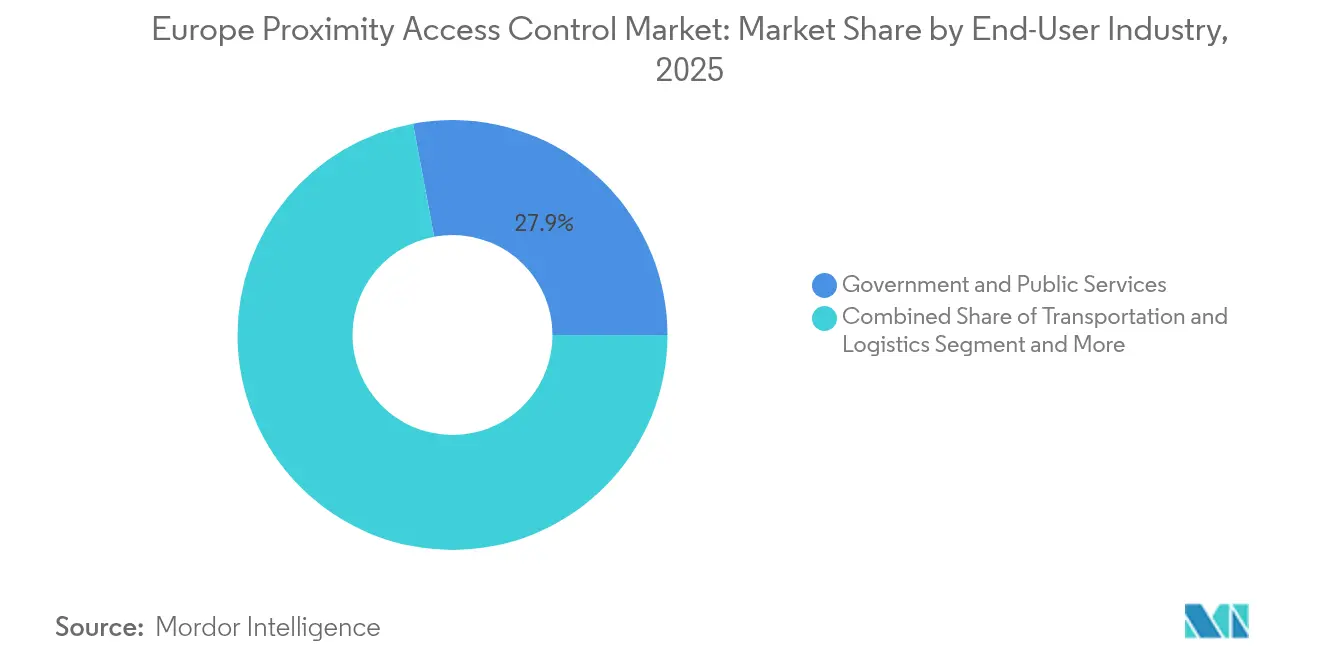

- Por setor de usuário final, governo e serviços públicos mantiveram 27,94% de participação em 2025, enquanto saúde e ciências da vida é o segmento de crescimento mais rápido, a um CAGR de 6,32%.

- Por país, a Alemanha liderou com 22,01% de participação de mercado em 2025; a França apresenta o maior impulso de crescimento, a um CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Controle de Acesso por Proximidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão do GDPR por Segurança Física em Conformidade com a Privacidade de Dados | +1.2% | Em toda a UE, mais forte na Alemanha e na França | Médio prazo (2 a 4 anos) |

| Rápida Migração para Credenciais Móveis e em Nuvem na Região DACH | +0.8% | Alemanha, Áustria, Suíça | Curto prazo (≤ 2 anos) |

| Ascensão dos Espaços de Trabalho Flexíveis Multitenant no Reino Unido e no Benelux | +0.6% | Reino Unido, Países Baixos, Bélgica | Médio prazo (2 a 4 anos) |

| Diretiva de Infraestrutura Crítica da UE (CER) Ampliando Orçamentos de Segurança | +1.0% | Em toda a UE, prioridade em serviços públicos e transporte | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Leitores Bluetooth LE e NFC no Varejo Francês | +0.4% | França, expandindo para Espanha e Itália | Curto prazo (≤ 2 anos) |

| Retrofits da Indústria 4.0 Acelerando Fechaduras Sem Fio na Europa Central e Oriental | +0.5% | Polônia, República Tcheca, Hungria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão do GDPR por Segurança Física em Conformidade com a Privacidade de Dados

A aplicação rigorosa do GDPR e da Lei de IA da UE define como os modelos biométricos podem ser capturados, armazenados e compartilhados. Os fornecedores estão incorporando processamento de borda para localizar a correspondência biométrica e criptografar modelos, minimizando assim os fluxos de dados e reduzindo a exposição a violações. As organizações antecipam penalidades regulatórias mais elevadas a partir de 2025, transformando a conformidade em um critério de aquisição. Dispositivos de acesso que suportam compartilhamento seletivo de dados, armazenamento local criptografado e relatórios prontos para auditoria estão ganhando preferência, particularmente nos polos industriais da Alemanha e no serviço público francês.[1]Dallmeier, "Tecnologia de Segurança de Vídeo e Reconhecimento Facial Biométrico sob a Regulamentação de IA da UE," dallmeier.com

Rápida Migração para Credenciais Móveis e em Nuvem na Região DACH

Empresas alemãs, austríacas e suíças estão aproveitando a alta penetração de smartphones e carteiras digitais em conformidade com o eIDAS 2.0 para eliminar gradualmente os cartões físicos. Espera-se que 20% dos leitores europeus sejam habilitados para dispositivos móveis até 2025, com a região DACH respondendo pela maior base instalada.[2]asmag.com, "Controle de Acesso: De Credenciais Baseadas em Cartão ao Acesso Móvel," asmag.com As plataformas em nuvem simplificam o gerenciamento do ciclo de vida das credenciais em operações com múltiplos sites, enquanto arquiteturas híbridas atendem às regras de soberania de dados por meio de hospedagem na região. Plantas automotivas e de manufatura discreta estão pilotando IDs unificados que concedem acesso tanto às linhas de produção quanto aos veículos conectados, melhorando a produtividade dos trabalhadores.

Ascensão dos Espaços de Trabalho Flexíveis Multitenant no Reino Unido e no Benelux Impulsionando a Demanda por Controle de Acesso por Proximidade

Os operadores de coworking buscam sistemas que possam conceder e revogar credenciais instantaneamente para usuários transitórios e fornecer análises sobre a utilização de mesas. As implantações com prioridade em nuvem reduzem a sobrecarga de TI no local e se integram com plataformas de reserva para automatizar a alocação de espaços. Londres e Amsterdã são pioneiras, auxiliadas pelo apetite dos investidores por imóveis habilitados para tecnologia, enquanto a agilidade regulatória do Reino Unido pós-Brexit acelera os testes de acesso móvel multifator com fluxos de trabalho para visitantes.[3]Salto Systems, "Venture X | Salto Systems," saltosystems.com

Diretiva de Infraestrutura Crítica da UE Ampliando Orçamentos de Segurança para Serviços Públicos

A Diretiva CER obriga os operadores em 11 setores a concluir atualizações de resiliência até 2026, levando os serviços públicos a modernizar portas, portões e subestações com controles ciberfísicos integrados. As especificações de aquisição agora exigem detecção de adulteração, alertas em tempo real e conectividade segura via API para compartilhamento de ameaças transfronteiriças. Os primeiros adotantes na Alemanha e nos países nórdicos estão implantando leitores RFID e Bluetooth reforçados para ambientes adversos, garantindo conformidade tanto com a CER quanto com as futuras linhas de base de cibersegurança da NIS2.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fiação Legada Fragmentada Dificultando a Economia de Retrofit em Edifícios Históricos | -0.8% | Itália, França, distritos históricos do Reino Unido | Longo prazo (≥ 4 anos) |

| Lacuna de Competências na Instalação de Controle de Acesso por Proximidade Baseado em IP no Sul da Europa | -0.6% | Espanha, Itália, Portugal, Grécia | Médio prazo (2 a 4 anos) |

| Multas do GDPR Aumentando a Responsabilidade dos Fornecedores e os Custos de Seguro | -0.4% | Em toda a UE, particularmente na Alemanha e na França | Curto prazo (≤ 2 anos) |

| Atrasos na Cadeia de Suprimentos para Elementos Seguros e MCUs Pós-Conflito Rússia-Ucrânia | -0.7% | Em toda a UE, maior impacto na Europa Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fiação Legada Fragmentada Dificultando a Economia de Retrofit em Edifícios Históricos

As regras de preservação da UNESCO nos centros históricos das cidades restringem a instalação invasiva de cabos, elevando os custos de retrofit e prolongando os ciclos de aprovação. As organizações recorrem a fechaduras sem fio, mas a alvenaria espessa atenua os sinais de rádio e força a instalação de repetidores adicionais. As autoridades de patrimônio frequentemente exigem instalações reversíveis, limitando a colocação permanente de sensores e favorecendo cilindros alimentados por bateria. As restrições orçamentárias em edifícios municipais amplificam o desafio, retardando a migração de plataformas para os sítios culturais da Itália e os escritórios municipais franceses.

Lacuna de Competências na Instalação de Controle de Acesso por Proximidade Baseado em IP no Sul da Europa

A transição de fechaduras eletromecânicas para leitores em rede exige instaladores versados em PoE, segmentação de VLAN e correção de cibersegurança. O Sul da Europa enfrenta escassez de técnicos certificados, inflacionando os custos de mão de obra e atrasando projetos. As PMEs são as mais afetadas, pois carecem de equipes internas de segurança de TI para executar o monitoramento contínuo após a entrada em operação dos sistemas. Os programas de treinamento conduzidos por fornecedores ficam aquém da demanda, levando os compradores a preferir contratos de serviços gerenciados que agrupam a instalação com suporte remoto 24 horas por dia, 7 dias por semana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Dominância do Hardware Encontra Aceleração da Nuvem

O hardware reteve 61,43% do mercado europeu de controle de acesso por proximidade em 2025, sustentado pela necessidade indispensável de leitores robustos, controladores e fechaduras eletrificadas. Controladores prontos para borda, capazes de tomada de decisão local, protegem as operações quando os links de rede falham, alinhando-se com as metas de tempo de atividade de infraestrutura crítica. Ao mesmo tempo, as plataformas em nuvem estão escalando a um CAGR de 7,23%, fornecendo aos gerentes de instalações painéis centralizados, atualizações de firmware em tempo real e resposta a incidentes orientada por análises. A mudança é pronunciada em empresas pan-europeias que precisam harmonizar políticas em dezenas de sites. O tamanho do mercado europeu de controle de acesso por proximidade para assinaturas em nuvem deve dobrar entre 2026 e 2031, sublinhando a transição para o modelo SaaS.

As implantações híbridas superam as preocupações com soberania: as credenciais sensíveis permanecem no local enquanto as análises são executadas na nuvem do fornecedor. Esse modelo atrai agências públicas alemãs e bancos franceses, ambos sujeitos a mandatos rígidos de residência de dados. Como resultado, os principais fabricantes agrupam hardware com licenças em nuvem em camadas, criando fluxos de receita recorrente e aumentando o bloqueio do ecossistema. Nessa transição, o setor europeu de controle de acesso por proximidade vê crescente demanda por SDKs de credenciais móveis que combinam perfeitamente leitores físicos com carteiras iOS e Android.

Por Tecnologia: Legado do RFID Desafiado pela Inovação do Bluetooth

O RFID comandou uma participação de 53,88% em 2025 com base na infraestrutura instalada de 125 kHz e 13,56 MHz em manufatura e logística. Sua imunidade a ruídos e baixo consumo de energia o mantêm relevante em fábricas com alta densidade de metal. No entanto, a adoção do Bluetooth LE está acelerando a um CAGR de 7,14%, pois a ubiquidade dos smartphones elimina os custos de emissão de cartões e suporta entrada sem as mãos. O NFC beneficia as redes de varejo que reutilizam terminais de pagamento para acesso de funcionários, criando sinergias operacionais.

Os leitores multiprotocolo estão ganhando força, garantindo compatibilidade retroativa enquanto permitem migração gradual. Essa flexibilidade reduz o risco de investimento para os proprietários de instalações e sustenta as receitas de RFID durante a transição. Em paralelo, chips Wi-Fi, Zigbee e Z-Wave são incorporados em controladores de edifícios inteligentes, abrindo novas avenidas de monetização para análises e otimização de energia. Os fornecedores que oferecem atualizações baseadas em firmware em vez de trocas de hardware aumentam o valor vitalício do cliente e se diferenciam no mercado europeu de controle de acesso por proximidade.

Por Modo de Autenticação: Persistência do Fator Único Apesar do Crescimento do Multifator

As credenciais de fator único — cartões ou PINs — ainda capturaram 62,27% das transações em 2025 devido à sua baixa complexidade e familiaridade do usuário. Elas permanecem o padrão para áreas gerais onde a tolerância ao risco é moderada e a taxa de transferência é vital. No entanto, os fluxos de trabalho multifator estão crescendo a um CAGR de 7,46%, impulsionados pelos mandatos da NIS2 e pelo foco crescente em nível de diretoria na mitigação de ameaças internas. O tamanho do mercado europeu de controle de acesso por proximidade alocado ao licenciamento multifator está crescendo mais rapidamente nos serviços financeiros, onde trilhas de auditoria e políticas de confiança zero dominam os critérios de investimento.

Os fornecedores estão entregando modelos adaptativos que escalam os requisitos de autenticação por zona, horário ou nível de ameaça, equilibrando a experiência do usuário com o fortalecimento da segurança. As implantações somente biométricas permanecem de nicho, limitadas pelos obstáculos de consentimento do GDPR, mas o reconhecimento facial sem contato está encontrando espaço em ambientes de saúde estéreis que necessitam de operação sem toque. As campanhas educativas sobre armazenamento de modelos no dispositivo estão ajudando a aliviar as preocupações com privacidade em todo o setor europeu de controle de acesso por proximidade.

Por Tipo: Leitores de Cartão Lideram Enquanto a Biometria Acelera

Os leitores de cartão e de proximidade lideraram com uma contribuição de 33,28% para a participação do mercado europeu de controle de acesso por proximidade em 2025, valorizados pela confiabilidade e eficiência de custo em corredores de alto tráfego. Enquanto isso, os scanners biométricos estão em uma trajetória de CAGR de 7,21% até 2031, impulsionados por algoritmos de correspondência mais rápidos e módulos de câmera otimizados para desempenho em baixa luminosidade. Os controladores de porta continuam como a espinha dorsal de controle, integrando PoE, comunicação criptografada de borda para nuvem e APIs RESTful para fusão de sistemas de terceiros.

As fechaduras sem fio são os protagonistas do retrofit para sítios históricos, pois eliminam a necessidade de cabeamento e garantem a auditabilidade por meio de trocas de chaves criptografadas. Os detectores de metal e sensores de intrusão, embora segmentos menores, são cada vez mais agrupados em suítes unificadas de comando e controle, permitindo que os operadores correlacionem eventos e automatizem bloqueios. Essa convergência reforça o tamanho médio dos negócios e aprofunda a presença dos fornecedores no mercado europeu de controle de acesso por proximidade.

Por Setor de Usuário Final: Liderança do Governo Encontra Inovação na Saúde

Governo e serviços públicos responderam por 27,94% dos gastos em 2025, impulsionados pelas atualizações de tribunais, alfândegas e municípios vinculadas aos cronogramas de conformidade com a CER. Os marcos de aquisição enfatizam padrões abertos, incentivando a concorrência, mas exigindo rigor de certificação. Os serviços bancários e financeiros mantêm forte demanda por portas de cofre à prova de adulteração e fluxos de trabalho multifator rigorosos.

Saúde e ciências da vida registraram um CAGR líder de segmento de 6,32%. Os hospitais implantam permissões baseadas em funções para proteger armários de medicamentos e laboratórios de patologia, ao mesmo tempo em que se integram com plataformas de registros eletrônicos de saúde para automatizar a integração de funcionários. O varejo e a hospitalidade adotam soluções de jornada do hóspede sem contato que combinam ecossistemas de acesso, pagamento e fidelidade. As plantas de manufatura retrofitam leitores de crachá com invólucros resistentes a vibrações adequados para ambientes adversos, sublinhando os diversos requisitos dentro do mercado europeu de controle de acesso por proximidade.

Análise Geográfica

A Alemanha contribuiu com 22,01% do mercado europeu de controle de acesso por proximidade em 2025, aproveitando seu poderio industrial e a adoção antecipada da Indústria 4.0. Os fabricantes retrofitam leitores RFID nas linhas de produção para vincular privilégios de acesso às autorizações de segurança em nível de máquina, aumentando tanto a segurança quanto a produtividade. As implantações em nuvem híbrida prevalecem, pois as normas de soberania de dados mantêm as credenciais dentro das fronteiras nacionais, enquanto os serviços de análise residem em centros de dados locais da UE.

A França é a geografia de crescimento mais rápido, a um CAGR de 5,88%, impulsionada pela expansão do coworking e pela modernização de infraestrutura crítica financiada pelo Estado. Os varejistas estão defendendo leitores habilitados para NFC e Bluetooth que funcionam também como pontos de contato de engajamento com o cliente. Os ativos nucleares e ferroviários de alta velocidade estão incorporando dispositivos de acesso reforçados com capacidades de diagnóstico em tempo real para cumprir as obrigações da CER.

O Reino Unido mantém o impulso nos distritos financeiros e escritórios flexíveis, devido à adoção antecipada de carteiras móveis e à abertura regulatória em relação a esquemas inovadores de credenciais. Itália e Espanha detêm potencial latente por meio de retrofits em edifícios históricos, embora os pipelines de projetos dependam dos avanços sem fio e da disponibilidade de empreiteiros especializados. Os países nórdicos demonstram demanda premium por suítes integradas de segurança e proteção, enquanto os polos logísticos dos Países Baixos exigem soluções multitenant que sincronizem o acesso às portas de docas com as plataformas de cadeia de suprimentos. Coletivamente, esses padrões reforçam a relevância pan-regional do mercado europeu de controle de acesso por proximidade.

Cenário Competitivo

A consolidação de fornecedores está remodelando o mercado europeu de controle de acesso por proximidade. A aquisição de USD 4,95 bilhões pela Honeywell da unidade Global Access Solutions da Carrier adicionou LenelS2 e Onity, permitindo que a Honeywell faça venda cruzada de HVAC, combate a incêndios e controle de acesso sob uma única pilha de edifício digital. O alinhamento estratégico centra-se na receita do ciclo de vida e na sinergia de dados entre subsistemas. A série de aquisições da ASSA ABLOY, incluindo 3millID e Third Millennium Systems, estende seu portfólio de credenciais para biometria e dispositivos móveis, ampliando sua presença em segmentos de alto crescimento.

A Johnson Controls está se voltando para ofertas com prioridade em nuvem, como o CCURE Cloud, combinando receita recorrente de SaaS com análises avançadas que elevam as margens de serviço. A integração da Bosch dos portfólios de HVAC e segurança após sua aquisição de HVAC da Johnson Controls visa agrupar o gerenciamento de energia com a defesa do perímetro, uma proposta de valor alinhada com as pressões de relatórios ESG. Especialistas menores se diferenciam por meio de biometria patenteada, IA de borda e expertise em nichos verticais, posicionando-se como alimentadores de inovação ou alvos atraentes de aquisição.

Líderes do Setor Europeu de Controle de Acesso por Proximidade

SALTO Systems

Kisi Inc

Bosch Security Systems GmbH

Innovatrics s.r.o.

SimpliSafe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ASSA ABLOY adquiriu a 3millID e a Third Millennium Systems para aprimorar as capacidades de credenciais biométricas e móveis.

- Janeiro de 2025: A SALTO Systems lançou a solução de reconhecimento facial Orion, com recursos de auto-cadastro e verificação sem contato.

- Novembro de 2024: A Johnson Controls registrou crescimento orgânico de vendas de 10% no 4º trimestre do exercício fiscal de 2024, citando forte demanda europeia por plataformas de segurança integradas.

- Outubro de 2024: A Diretiva de Resiliência de Entidades Críticas da UE entrou em vigor, exigindo atualizações abrangentes de segurança para 11 setores críticos.

Escopo do Relatório do Mercado Europeu de Controle de Acesso por Proximidade

A proximidade é uma tecnologia sem fio que permite que dispositivos de controle de acesso interajam entre si de forma sem fio. Os sistemas de controle de acesso por proximidade operam com tecnologia RFID de baixa frequência, o que significa que sua frequência de operação está dentro da faixa de 120 kHz.

O estudo acompanha a receita acumulada por meio da venda de software e hardware de controle de acesso por proximidade por vários players no mercado europeu. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoiará as estimativas de mercado e as taxas de crescimento durante o período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado europeu de controle de acesso por proximidade é segmentado por solução (hardware e software), tipo (leitores de cartão, scanners biométricos, leitores de proximidade, alarmes, detectores de metal, controladores de porta e fechaduras sem fio), setor de usuário final (serviços governamentais, serviços bancários e financeiros, TI e telecomunicações, transporte e logística, varejo, saúde, residencial e outros setores de usuário final) e país (Reino Unido, Alemanha, França e Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Controladores de Porta |

| Leitores de Cartão e de Proximidade | |

| Leitores Biométricos | |

| Teclados e Fechaduras Sem Fio | |

| Software | Plataformas Locais |

| Nuvem (Controle de Acesso como Serviço Hospedado, Gerenciado e Híbrido) | |

| Gerenciamento de Credenciais Móveis |

| RFID (125 kHz, 13,56 MHz) |

| NFC |

| Bluetooth LE |

| Wi-Fi / Zigbee / Z-Wave |

| Fator Único (Cartão/PIN) |

| Somente Biométrico |

| Multifator (Cartão + Biométrico / Móvel + PIN) |

| Leitores de Cartão |

| Scanners Biométricos |

| Leitores de Proximidade |

| Alarmes e Sensores de Intrusão |

| Detectores de Metal |

| Controladores de Porta |

| Fechaduras Sem Fio |

| Governo e Serviços Públicos |

| Serviços Bancários e Financeiros |

| TI e Telecomunicações |

| Transporte e Logística |

| Varejo e Hospitalidade |

| Saúde e Ciências da Vida |

| Residencial e Casas Inteligentes |

| Manufatura e Armazenagem |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Solução | Hardware | Controladores de Porta |

| Leitores de Cartão e de Proximidade | ||

| Leitores Biométricos | ||

| Teclados e Fechaduras Sem Fio | ||

| Software | Plataformas Locais | |

| Nuvem (Controle de Acesso como Serviço Hospedado, Gerenciado e Híbrido) | ||

| Gerenciamento de Credenciais Móveis | ||

| Por Tecnologia | RFID (125 kHz, 13,56 MHz) | |

| NFC | ||

| Bluetooth LE | ||

| Wi-Fi / Zigbee / Z-Wave | ||

| Por Modo de Autenticação | Fator Único (Cartão/PIN) | |

| Somente Biométrico | ||

| Multifator (Cartão + Biométrico / Móvel + PIN) | ||

| Por Tipo | Leitores de Cartão | |

| Scanners Biométricos | ||

| Leitores de Proximidade | ||

| Alarmes e Sensores de Intrusão | ||

| Detectores de Metal | ||

| Controladores de Porta | ||

| Fechaduras Sem Fio | ||

| Por Setor de Usuário Final | Governo e Serviços Públicos | |

| Serviços Bancários e Financeiros | ||

| TI e Telecomunicações | ||

| Transporte e Logística | ||

| Varejo e Hospitalidade | ||

| Saúde e Ciências da Vida | ||

| Residencial e Casas Inteligentes | ||

| Manufatura e Armazenagem | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de controle de acesso por proximidade?

O mercado está em USD 0,84 bilhão em 2026 e deve atingir USD 1,12 bilhão até 2031.

Qual país lidera o mercado europeu de controle de acesso por proximidade?

A Alemanha lidera com 22,01% de participação em 2025, sustentada pela forte adoção da Indústria 4.0.

Qual segmento está crescendo mais rapidamente no mercado europeu de controle de acesso por proximidade?

O controle de acesso como serviço baseado em nuvem está expandindo a um CAGR de 7,23% até 2031, graças aos benefícios do gerenciamento centralizado.

Por que a saúde é um segmento de alto crescimento para o controle de acesso por proximidade?

Os hospitais precisam de acesso seguro e baseado em funções para proteger dados de pacientes e substâncias controladas, impulsionando um CAGR de 6,32% para o segmento.

Página atualizada pela última vez em: