Tamanho e Participação do Mercado Europeu de Higiene Bucal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

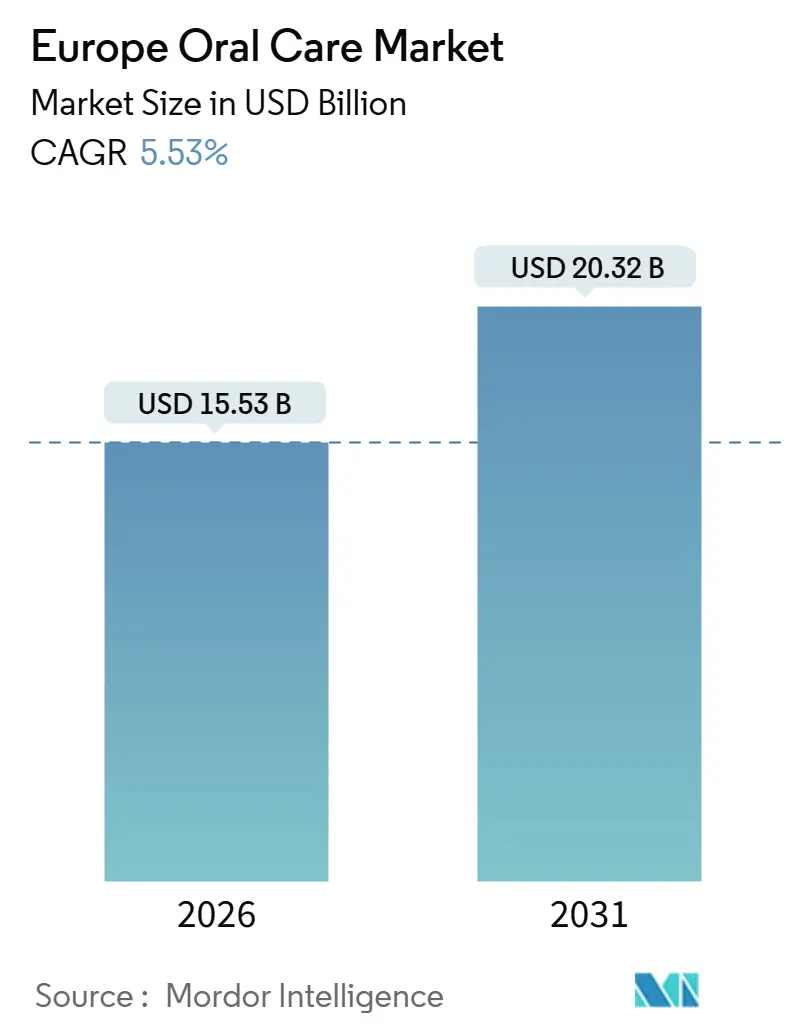

| Tamanho do Mercado (2026) | 15.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Higiene Bucal por Mordor Intelligence

O tamanho do mercado europeu de higiene bucal é estimado em USD 15,53 bilhões em 2026, e espera-se que atinja USD 20,32 bilhões até 2031, a um CAGR de 5,53% durante o período de previsão (2026-2031). Essa trajetória reflete uma confluência de mudanças demográficas, impulso regulatório e inovação de produtos liderada pela tecnologia, que distingue a Europa de outros mercados maduros. O perfil de envelhecimento da região, com indivíduos com 65 anos ou mais representando 21,6% da população da UE em 2024, cria uma demanda sustentada por formulações especializadas de cuidados dentários que abordam recessão gengival, sensibilidade e necessidades restauradoras. Simultaneamente, os sistemas nacionais de saúde estão incorporando a higiene bucal preventiva nos protocolos de atenção primária, uma mudança estratégica que eleva o uso rotineiro de produtos além das preocupações cosméticas. Reformulações com rótulo limpo, como pastas sem dióxido de titânio e escovas à base de bambu, estão expandindo o espaço nas prateleiras à medida que os varejistas reforçam seus critérios de sustentabilidade. Ao mesmo tempo, tarifas antidumping sobre eritritol chinês e uma fiscalização mais rigorosa contra falsificações elevam os obstáculos de custo e conformidade, favorecendo empresas com cadeias de suprimentos diversificadas.

Principais Conclusões do Relatório

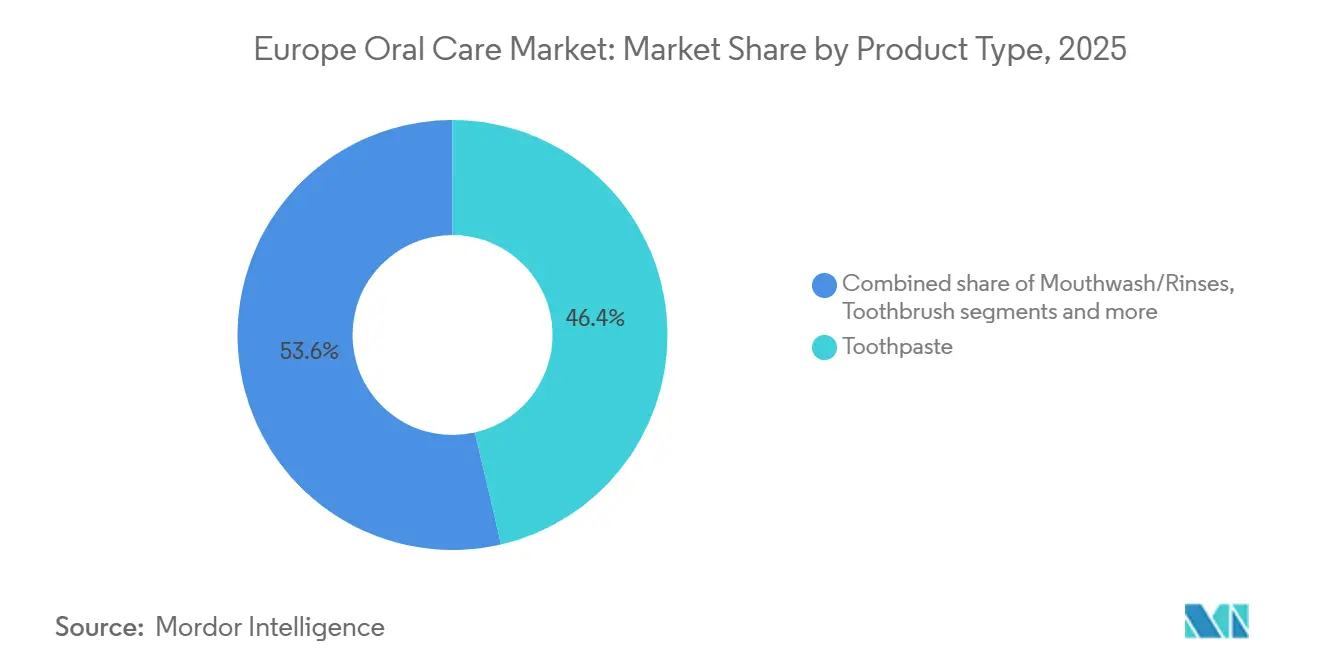

- Por tipo de produto, a pasta de dentes liderou com 46,38% da participação do mercado de higiene bucal em 2025, enquanto os enxaguantes bucais/soluções têm previsão de expansão a um CAGR de 5,97% até 2031.

- Por categoria, as linhas convencionais e sintéticas responderam por 89,47% da receita em 2025; os produtos naturais e orgânicos representam a trajetória mais rápida, com um CAGR de 6,35% até 2031.

- Por usuário final, os adultos dominaram com 93,71% do volume em 2025, mas o segmento infantil avança a um CAGR de 7,36% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 36,59% do valor em 2025, enquanto as lojas online avançam a um CAGR de 6,87% até 2031.

- Por geografia, a Alemanha contribuiu com 16,81% do valor de 2025; a Espanha tem projeção de registrar o maior crescimento nacional, com um CAGR de 7,66% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Higiene Bucal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por pasta de dentes natural e orgânica | +0.9% | Europa Ocidental, particularmente Alemanha, Reino Unido, França | Médio prazo (3-4 anos) |

| L11: Crescente foco do consumidor em higiene bucal | +1.2% | Pan-europeu, com maior impacto no Norte da Europa | Longo prazo (≥ 5 anos) |

| L12: Integração de tecnologias inteligentes em escovas de dentes elétricas | +0.7% | Europa Ocidental e do Norte | Médio prazo (3-4 anos) |

| L13: Iniciativas governamentais favoráveis à higiene bucal | +0.8% | Reino Unido, França, países nórdicos, Europa Oriental | Longo prazo (≥ 5 anos) |

| Envelhecimento da população e necessidades de saúde dental | +1.1% | Pan-europeu, com maior impacto na Alemanha, Itália e países nórdicos | Longo prazo (≥ 5 anos) |

| Aumento da renda disponível e dos gastos com saúde | +0.8% | Europa Oriental, Europa do Sul | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Pasta de Dentes Natural e Orgânica

Formulações com rótulo limpo, isentas de surfactantes sintéticos, adoçantes artificiais e microplásticos, estão remodelando as estratégias de compras nas redes de varejo europeias. O lauril sulfato de sódio convencional está cedendo espaço a surfactantes derivados do coco, enquanto o dióxido de titânio, proibido em aplicações alimentares pelo Regulamento da UE 2022/63, enfrenta eliminações voluntárias em higiene bucal, apesar de permanecer legalmente permitido. The Humble Co. expandiu sua linha de escovas de bambu e comprimidos de pasta de dentes natural em 2024, garantindo listagens no Carrefour e no Tesco, que anteriormente reservavam espaço nas prateleiras para marcas multinacionais. A Denttabs introduziu comprimidos de pasta de dentes com flúor em 2024, respondendo a uma crítica recorrente de que os formatos em comprimido comprometiam a prevenção de cáries, e o produto obteve conformidade com a ISO 11609 para abrasividade, sinalizando prontidão para endosso clínico. Essa mudança não é puramente impulsionada pelo consumidor; os responsáveis por compras em hospitais e casas de repouso estão incorporando critérios de sustentabilidade nas especificações de licitação, favorecendo fornecedores com certificações Cradle to Cradle ou Rótulo Ecológico da UE que verificam embalagens biodegradáveis e ativos de origem ética.

Crescente Foco do Consumidor em Higiene Bucal

Os consumidores europeus estão priorizando ativamente a higiene bucal, o que impulsiona o crescimento do mercado de higiene bucal. Eles reconhecem que uma boa saúde bucal afeta diretamente a saúde cardiovascular, o controle do diabetes e o bem-estar respiratório. Essa compreensão transformou os cuidados bucais de uma simples rotina diária em uma prática de saúde essencial. Os adultos mais velhos, que enfrentam mais problemas dentários, buscam ativamente produtos avançados de higiene bucal e seguem rotinas de higiene rigorosas. De acordo com a OCDE, a população com 65 anos ou mais crescerá de 21% em 2023 para 30% até 2050 [1]Fonte: Organização para a Cooperação e Desenvolvimento Económico (OCDE), "Saúde em Perspectiva: Europa 2024", oecd.org. Essa população envelhecida molda ativamente o mercado de higiene bucal ao demandar produtos específicos. Eles necessitam de itens especializados como pasta de dentes para boca seca, enxaguantes bucais anti-doença gengival e soluções para cuidados com dentaduras. Suas exigências por produtos de saúde bucal direcionados impulsionam as empresas a desenvolver novas soluções e expandir o mercado especializado de higiene bucal.

Integração de Tecnologias Inteligentes em Escovas de Dentes Elétricas

O feedback de escovação guiado por inteligência artificial e os sensores de pressão estão transformando as escovas de dentes elétricas de ferramentas de conveniência em dispositivos de diagnóstico. A Philips lançou a Sonicare 9900 Prestige em 2024, com tecnologia SenseIQ que ajusta a intensidade em tempo real com base na sensibilidade gengival e na densidade da placa, e o aplicativo complementar gera mapas de escovação personalizados que os usuários podem compartilhar com profissionais de odontologia durante consultas de telemedicina. O Oral-B iO Series 10 da Procter & Gamble, lançado em 2024, incorpora uma tela sensível ao toque colorida e carregamento magnético que reduz a desordem de cabos, abordando um ponto de atrito na ergonomia do banheiro, enquanto seu algoritmo de inteligência artificial rastreia 16 zonas da boca e sinaliza áreas de negligência crônica, criando um ciclo de feedback que melhora a adesão à técnica em 34%, de acordo com um ensaio clínico de 2024 publicado no Journal of Clinical Dentistry. A Oclean, uma marca desafiante, entrou nos mercados europeus em 2024 com um modelo de assinatura com preço 40% abaixo dos concorrentes estabelecidos, agrupando cabeças de escova e recargas de pasta de dentes com análises de escovação armazenadas na nuvem, uma estratégia que atrai millennials conscientes dos custos que priorizam a portabilidade de dados em detrimento do legado da marca. Essas inovações estão convergindo com projetos piloto de telemática de seguros odontológicos nos Países Baixos e na Suécia, onde as seguradoras oferecem descontos no prêmio aos segurados que compartilham dados de escovação, espelhando modelos baseados em uso no seguro automóvel.

Iniciativas Governamentais Favoráveis à Higiene Bucal

Os governos europeus estão transformando ativamente seus programas de saúde bucal, indo além de campanhas básicas de conscientização para criar políticas de saúde abrangentes. O Reino Unido implementou ativamente o Plano de Recuperação Odontológica do NHS desde fevereiro de 2024, que se concentra na prevenção por meio do programa 'Smile for Life' e posiciona estrategicamente profissionais de odontologia em escolas de regiões carentes [2]Fonte: Serviço Nacional de Saúde (NHS), "SMILE4LIFE", england.nhs.uk. Além disso, a Romênia toma medidas por meio de sua 'Campanha Nacional de Melhoria da Saúde Bucal (2025-2030)' para abordar e reduzir ativamente as lacunas no acesso aos cuidados de saúde bucal. A assembleia global de saúde bucal da Organização Mundial da Saúde em novembro de 2024 impulsiona ativamente a agenda para a cobertura universal de saúde bucal até 2030, o que motiva os países europeus a desenvolver estratégias detalhadas de implementação. Essas mudanças de política criam ativamente novas oportunidades no mercado para materiais educacionais e produtos especializados que apoiam as iniciativas de saúde pública.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência do método tradicional de limpeza dental | -0.6% | Europa Oriental, áreas rurais em toda a Europa | Curto prazo (≤ 2 anos) |

| Produtos falsificados que afetam a reputação das marcas | -0.8% | Europa Oriental, canais online | Médio prazo (3-4 anos) |

| Flutuações nos preços das matérias-primas | -0.5% | Pan-europeu, com maior impacto nos segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Requisitos de conformidade regulatória | -0.4% | Pan-europeu, afetando particularmente os fabricantes de menor porte | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência do Método Tradicional de Limpeza Dental

Os consumidores europeus em grande parte mantêm os métodos tradicionais de higiene bucal, o que restringe o crescimento de produtos avançados de higiene bucal na região. Muitas pessoas continuam usando escovas de dentes manuais e pasta de dentes básica devido a preocupações com custos, falta de conscientização sobre produtos mais novos e acesso limitado à educação odontológica. Esse comportamento é especialmente comum entre os idosos e as populações rurais. A maioria dos consumidores trata os cuidados bucais como uma tarefa diária simples e acredita que escovar os dentes duas vezes ao dia com ferramentas manuais atende às suas necessidades, mesmo quando os dentistas recomendam alternativas modernas. As regiões de menor renda na Europa Central e Oriental apresentam adoção mínima de escovas de dentes elétricas, ferramentas de limpeza interdental e produtos terapêuticos. Essa baixa adoção impacta diretamente as vendas de produtos inovadores de higiene bucal.

Produtos Falsificados que Afetam a Reputação das Marcas

O Escritório da Propriedade Intelectual da União Europeia documentou EUR 3 bilhões em vendas perdidas em cosméticos e cuidados pessoais em 2024, resultando em 32.000 empregos deslocados e EUR 1,2 bilhão em receita fiscal não arrecadada. A pasta de dentes Colgate falsificada apreendida no porto de Roterdã em 2024 continha dietilenoglicol, um adulterante tóxico associado à insuficiência renal, levando a Comissão Europeia a exigir códigos QR serializados em todos os produtos de higiene bucal vendidos por meio de marketplaces online até janeiro de 2026. Essa lacuna de fiscalização está se ampliando à medida que vendedores terceirizados na Amazon e no eBay exploram ambiguidades jurisdicionais, listando produtos com marcas autênticas, mas cumprindo pedidos de armazéns fora da UE que escapam das inspeções alfandegárias. Os proprietários de marcas estão implantando rastreamento de proveniência baseado em blockchain e aplicativos de autenticação voltados ao consumidor, mas a adoção permanece abaixo de 15% entre os públicos-alvo, limitando o efeito dissuasório. O dano à reputação vai além dos riscos imediatos à saúde; uma pesquisa de 2024 da Organização Europeia de Consumidores constatou que 28% dos entrevistados que compraram inadvertidamente produtos de higiene bucal falsificados posteriormente migraram para alternativas de marca própria, percebendo os produtos de marca como caros demais e inadequadamente protegidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Enxaguante Bucal Avança à Medida que as Formulações Terapêuticas Amadurecem

A pasta de dentes detinha uma participação de 46,38% em 2025, refletindo sua posição consolidada como o principal veículo para a entrega de flúor e o controle diário da placa, mas os enxaguantes bucais e soluções estão se expandindo a um CAGR de 5,97% até 2031, o ritmo mais rápido entre as categorias de produtos. Essa aceleração decorre da comercialização de formulações sem álcool e que preservam o microbioma, abordando as crescentes preocupações de consumidores e clínicos com a resistência antimicrobiana e a disbiose bucal. A Haleon introduziu o enxaguante bucal Parodontax Active Gum Health em 2024, incorporando fluoreto estanoso e cloreto de cetilpiridínio para tratar sangramento gengival, uma formulação que obteve aprovação de reembolso pelo seguro de saúde estatutário da Alemanha para pacientes com periodontite diagnosticada. As escovas de dentes, abrangendo variantes manuais e elétricas, crescem em ritmo moderado, pois os recursos inteligentes comandam preços premium, mas permanecem restritos a segmentos urbanos afluentes. Outros tipos de produtos — escovas interdentais, raspadores de língua e fio dental — desempenham papéis de nicho, mas coletivamente contribuem com volume incremental à medida que os dentistas os prescrevem para cuidados pós-cirúrgicos e manutenção ortodôntica.

A trajetória dos enxaguantes bucais é ainda amplificada por sua compatibilidade com os fluxos de trabalho de telemedicina; as consultas remotas durante a pandemia de COVID-19 normalizaram as prescrições virtuais de soluções terapêuticas, uma prática que persiste à medida que os sistemas de saúde buscam reduzir a carga de consultas presenciais. A inovação em pasta de dentes está se voltando para mecanismos de entrega, agentes clareadores microencapsulados e disrupção de biofilme aprimorada por enzimas que estendem a eficácia além da janela de escovação de 2 minutos, mas a inércia regulatória retarda a comercialização, pois o Regulamento de Cosméticos da UE exige que os fabricantes demonstrem segurança e eficácia para novos ativos por meio de ensaios clínicos de vários anos. As escovas de dentes estão se bifurcando em variantes manuais de custo ultrabaixo para compras públicas e modelos elétricos de alta tecnologia que se integram a aplicativos de smartphone, deixando as escovas manuais de preço médio em uma pressão de margem. A evolução do segmento ressalta um padrão mais amplo: produtos que permitem resultados de saúde mensuráveis e se alinham com ecossistemas de saúde digital estão capturando crescimento desproporcional, enquanto as ofertas de commodities indiferenciadas enfrentam pressão de preços da concorrência de marcas próprias.

Por Categoria: Formulações Naturais e Orgânicas Perturbam a Dominância Convencional

L29: Os produtos convencionais e sintéticos comandaram uma participação de 89,47% em 2025, sustentados por sua eficiência de custo, evidências clínicas estabelecidas e compatibilidade com a infraestrutura de produção em massa, mas as alternativas naturais e orgânicas estão acelerando a um CAGR de 6,35% até 2031, impulsionadas por ventos regulatórios favoráveis e mudanças nos critérios de compras. A proibição da UE do dióxido de titânio em aplicações alimentares, codificada no Regulamento 2022/63, criou um efeito halo que pressionou as marcas de higiene bucal a reformular voluntariamente, apesar da continuidade da legalidade do ingrediente em cosméticos, com o Zendium Complete Protection da Unilever, lançado em 2024, eliminando corantes e conservantes sintéticos em favor de enzimas naturais (amiloglucosidase, glicose oxidase e lactoperoxidase) que imitam as propriedades antimicrobianas da saliva.

L30: A Agência Europeia de Medicamentos aprovou múltiplos ingredientes ativos de origem natural para produtos terapêuticos de higiene bucal, permitindo formulações naturais com alegações de saúde validadas. O relatório da OMS de 2024 sobre determinantes ambientais da saúde enfatiza a redução da exposição química por meio de produtos de cuidados pessoais, incluindo higiene bucal, e fornece apoio político para alternativas naturais. O valor de vendas de produtos orgânicos de saúde e beleza, incluindo higiene bucal, no Reino Unido aumentou em 2023, de acordo com a Soil Association [3]Fonte: Soil Association, "O Mercado Orgânico de Beleza e Bem-Estar 2024", soilassociation.org. A demanda por produtos de higiene bucal naturais e orgânicos cresceu, impulsionada pela validação de pesquisas científicas e pela conformidade regulatória. Os consumidores estão priorizando produtos de higiene bucal que combinam eficácia com segurança e sustentabilidade ambiental.

Por Canal de Distribuição: O Comércio Digital Perturba o Varejo Tradicional

L31: Os supermercados e hipermercados capturaram 36,59% da distribuição em 2025, aproveitando sua ubiquidade, a dinâmica de compras por impulso e a capacidade de promover cruzadamente a higiene bucal com categorias adjacentes, como cosméticos e medicamentos sem prescrição, mas as lojas online estão se expandindo a um CAGR de 6,87% até 2031, impulsionadas por modelos de assinatura e estratégias diretas ao consumidor que contornam as margens do varejo tradicional. A Philips lançou um serviço de assinatura para cabeças de escova Sonicare e pasta de dentes em 2024, oferecendo descontos de 20% e frete grátis para entregas trimestrais, um modelo que garante receita recorrente e reduz os custos de aquisição de clientes em 35% em comparação com as vendas transacionais. As drogarias e farmácias mantêm vantagens nos segmentos terapêuticos, onde os farmacêuticos recomendam formulações de força prescrita e o reembolso pelo seguro exige verificação no ponto de venda, mas sua participação está sendo corroída à medida que as plataformas de telemedicina permitem prescrições remotas que os pacientes cumprem por meio de farmácias online.

Outros canais de distribuição — clínicas odontológicas, vendas diretas e máquinas de venda automática — desempenham papéis de nicho, mas coletivamente contribuem com volume incremental. As clínicas odontológicas na Alemanha e nos Países Baixos estocam produtos de grau profissional que os pacientes compram após a consulta, um canal que gera vendas de alta margem, mas permanece limitado pela disponibilidade de agendamentos. A ascensão do comércio eletrônico não é isenta de atritos; produtos falsificados proliferam em marketplaces de terceiros, levando a Comissão Europeia a exigir códigos QR serializados até janeiro de 2026, e os custos de entrega na última milha inflacionam os preços de itens de baixo valor, como pasta de dentes, limitando o apelo das compras online para consumidores sensíveis ao preço. A evolução do canal também é moldada pela consolidação do varejo; a aquisição dos hipermercados franceses do Cora pelo Carrefour em 2024 concentrou o poder de compra, permitindo à rede negociar SKUs exclusivos e janelas promocionais que os concorrentes menores não conseguem igualar, uma dinâmica que favorece as marcas multinacionais com escala para suportar produções de produtos personalizados.

Por Usuário Final: O Segmento Adulto Domina Enquanto o Mercado Infantil Acelera

Os adultos representaram 93,71% do volume de usuários finais em 2025, refletindo seu maior consumo per capita e disposição para pagar por formulações premium que abordam sensibilidade, clareamento e saúde gengival, mas o segmento de crianças está se expandindo a um CAGR de 7,36% até 2031, impulsionado por ferramentas digitais gamificadas e formulações otimizadas com flúor que convertem a conformidade dos pais em comportamento habitual. Os adultos demonstram maior consciência sobre a conexão da saúde bucal com a saúde geral e investem em produtos especializados de higiene bucal, incluindo pasta de dentes terapêutica, escovas de dentes elétricas, sistemas de clareamento e enxaguantes bucais. Esses produtos abordam preocupações específicas, como doença gengival, erosão do esmalte e sensibilidade dentária. O crescimento do segmento é ainda apoiado por fatores de estilo de vida, incluindo uso de tabaco, hábitos alimentares e estresse, que exigem o uso consistente de produtos avançados de higiene bucal.

O crescimento do segmento infantil é impulsionado pelo aumento da conscientização dos pais sobre os hábitos precoces de higiene bucal, pela melhoria da educação odontológica pediátrica e pelas iniciativas de saúde pública em toda a Europa. O mercado respondeu com produtos voltados para crianças com sabores, embalagens e designs atrativos, melhorando a adoção de produtos entre as crianças. As iniciativas governamentais apoiam ainda mais esse crescimento, como demonstrado pelo programa 'Smile for Life' do Reino Unido em 2024, que promove a saúde bucal desde a infância até a idade escolar por meio de educação, cuidados preventivos e acesso a produtos odontológicos adequados à idade.

Análise Geográfica

A Alemanha detinha uma participação de 16,81% em 2025, sustentada por uma densa rede de 80.000 dentistas em exercício e uma norma cultural em que 60% dos adultos realizam consultas semestrais, sustentando a demanda premium por formulações de alívio de sensibilidade e clareamento que os profissionais de odontologia recomendam durante as consultas. A Espanha está posicionada para crescer a um CAGR de 7,66% até 2031, o ritmo mais rápido entre as principais geografias, impulsionada pela estratégia de saúde bucal 2024-2030 do Ministério da Saúde, que alocou EUR 120 milhões para cuidados preventivos, incluindo tratamentos de flúor subsidiados para crianças de baixa renda e clínicas odontológicas móveis para municípios rurais. A França e a Itália exibem dinâmicas divergentes: o esquema 100% Santé da França foi expandido em 2024 para cobrir a limpeza e o polimento anual para adultos acima de 50 anos, impulsionando o volume de enxaguantes bucais terapêuticos, enquanto os sistemas de saúde regionais fragmentados da Itália criam ineficiências de compras que favorecem as marcas locais em detrimento das multinacionais.

O Reino Unido está navegando pela divergência regulatória pós-Brexit, à medida que a Agência Reguladora de Medicamentos e Produtos de Saúde (MHRA) estabelece vias de aprovação independentes para novos ativos, uma mudança que poderia acelerar o tempo de entrada no mercado para formulações inovadoras, mas que exige que os fabricantes dupliquem os ensaios clínicos realizados sob as estruturas da UE. A Polônia e a Bélgica estão experimentando crescimento rápido à medida que o aumento da renda disponível e o financiamento do EU4Health expandem o acesso aos cuidados preventivos; o Ministério da Saúde da Polônia lançou um programa de verniz de flúor em escolas em 2024, espelhando a iniciativa irlandesa Smile agus Sláinte, enquanto a integração da Bélgica de triagens de saúde bucal na atenção primária está impulsionando a demanda por formulações pediátricas. A categoria Restante da Europa, abrangendo mercados menores como Áustria, Dinamarca e Portugal, representa coletivamente de 15% a 18% do volume, com trajetórias de crescimento moldadas por estruturas regulatórias localizadas e níveis variados de investimento em saúde pública.

As variações regionais nas preferências dos consumidores são pronunciadas; os consumidores alemães priorizam a eficácia clínica e os endossos de dentistas, sustentando a demanda por formulações terapêuticas, enquanto os compradores espanhóis e italianos exibem uma afinidade mais forte por produtos naturais e orgânicos, refletida na rápida expansão de marcas como The Humble Co. e Denttabs nesses mercados. O ambiente regulatório pós-Brexit do Reino Unido está criando oportunidades de arbitragem para fabricantes que conseguem navegar por vias de aprovação duplas, mas o ônus administrativo está dissuadindo empresas menores de lançar no mercado. Os países nórdicos estão na vanguarda da integração da saúde digital, com o Folktandvården da Suécia (serviço odontológico público) pilotando aplicativos de escovação guiados por inteligência artificial que se sincronizam com os registros dos pacientes, um modelo que outros estados-membros da UE estão avaliando para adoção. Os mercados da Europa Oriental, como a Polônia, estão testemunhando a premiumização à medida que a expansão da classe média impulsiona a demanda por escovas de dentes elétricas e formulações de clareamento, mas a sensibilidade ao preço permanece aguda, favorecendo marcas orientadas para o valor e alternativas de marca própria.

Cenário Competitivo

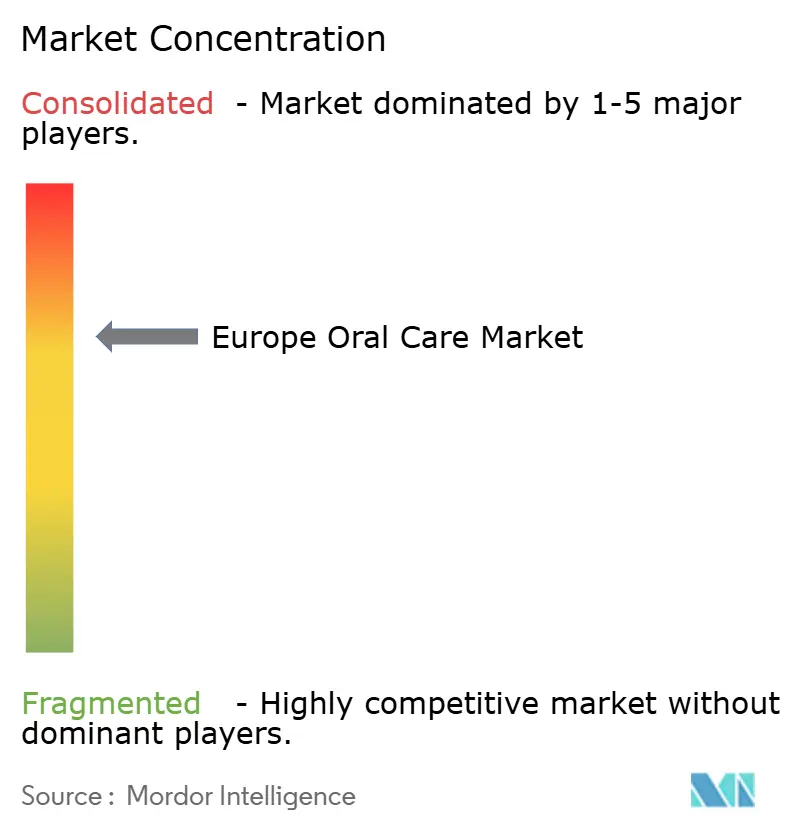

O mercado europeu de higiene bucal demonstra consolidação moderada, caracterizada pela presença dominante de corporações multinacionais, incluindo Colgate-Palmolive, Procter & Gamble, Haleon PLC e Unilever. Essas corporações mantêm posições de mercado significativas por meio de portfólios de produtos estabelecidos e extensas redes de distribuição. O ambiente competitivo evoluiu com o surgimento de empresas especializadas com foco em iniciativas de sustentabilidade, que penetraram com sucesso em segmentos de mercado específicos. As grandes empresas estão adquirindo negócios inovadores para acessar novas tecnologias e expandir para mercados emergentes, mantendo investimentos significativos em pesquisa e desenvolvimento internos. Essa abordagem as ajuda a permanecer competitivas, desenvolver novos produtos e aumentar sua participação de mercado em segmentos em expansão.

As oportunidades estratégicas de mercado existem predominantemente na convergência da inovação tecnológica e do desenvolvimento de formulações naturais, particularmente no avanço de soluções personalizadas de higiene bucal baseadas na análise do microbioma bucal. A dinâmica competitiva é cada vez mais influenciada pela integração da inteligência artificial nos frameworks de desenvolvimento de produtos e engajamento do consumidor. Os disruptores emergentes estão explorando a resposta lenta dos incumbentes aos mandatos de sustentabilidade e à integração da saúde digital. The Humble Co. expandiu sua linha de escovas de bambu e comprimidos de pasta de dentes natural para a França e a Espanha em 2024, aproveitando a certificação Cradle to Cradle para atender aos critérios de compras públicas em Paris e Barcelona, mercados onde as marcas multinacionais carecem de credenciais equivalentes. A TePe introduziu a escova de dentes TePe GOOD em 2024, fabricada com plásticos de base biológica derivados da resina de pinheiro sueco, uma formulação que obteve o endosso da Associação Odontológica Sueca e está ganhando força nos mercados nórdicos, onde as certificações ambientais influenciam as decisões de compra.

A implantação de tecnologia está bifurcando o mercado; os segmentos de alta renda adotam escovas de dentes elétricas guiadas por inteligência artificial com recargas por assinatura, enquanto os grupos sensíveis ao preço gravitam em direção a escovas manuais de marca própria vendidas por varejistas de desconto como Lidl e Aldi. A consolidação está se acelerando à medida que marcas de médio porte saem ou aceitam ofertas de aquisição; o spin-off da Haleon da GSK em 2022 e a separação da Kenvue da Johnson & Johnson em 2023 criaram entidades independentes com mandatos dedicados à higiene bucal, mas ambas enfrentam custos de integração e racionalização de portfólio que restringem temporariamente os orçamentos de inovação. O cenário competitivo é ainda moldado pelos mandatos de reformulação do Regulamento de Cosméticos da UE, que favorecem os incumbentes com capacidades internas de P&D e infraestrutura de ensaios clínicos em detrimento de empresas menores que dependem de fabricantes contratados.

Líderes do Setor Europeu de Higiene Bucal

Colgate-Palmolive Company

Procter & Gamble Company

Unilever PLC

Haleon PLC

Kenvue, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Oral-B introduziu o iO Series 2 (iO2), expandindo sua linha de produtos com tecnologia iO. A empresa desenvolveu o Oral-B iO2 como um modelo de entrada, visando especificamente os usuários de escovas de dentes manuais.

- Junho de 2024: A Corsodyl introduziu sua linha de produtos Gum Strength & Protect, composta por duas pastas de dentes e um enxaguante bucal diário, que demonstrou eficácia clínica na prevenção de problemas gengivais.

- Janeiro de 2024: A Sensodyne introduziu sua linha premium Clinical White, com tecnologia avançada de clareamento. A linha de produtos é cientificamente comprovada para clarear os dentes em dois tons, proporcionando proteção contínua para dentes sensíveis.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado europeu de higiene bucal como as vendas no varejo e profissionais de pasta de dentes, escovas de dentes, enxaguantes bucais/soluções, produtos para dentaduras, acessórios dentários (fio dental, palitos, tiras de clareamento, limpadores de língua) e formulações naturais ou medicamentosas relacionadas, adquiridas por domicílios e consultórios odontológicos nos 27 membros da UE, no Reino Unido, na Noruega, na Suíça e na Rússia.

Exclusões do Escopo: produtos vendidos exclusivamente a laboratórios odontológicos, terapêuticos periodontais injetáveis e procedimentos puramente estéticos em clínicas estão fora desta estimativa.

Visão Geral da Segmentação

- Tipo de Produto

- Pasta de Dentes

- Enxaguante Bucal/Soluções

- Escova de Dentes

- Outros Tipos de Produtos

- Categoria

- Natural/Orgânico

- Convencional/Sintético

- Usuário Final

- Crianças

- Adulto

- Canal de Distribuição

- Supermercados/Hipermercados

- Drogarias/Farmácias

- Lojas Online

- Outros Canais de Distribuição

- Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com dentistas, higienistas, responsáveis por compras em redes de farmácias e gerentes de categoria de comércio eletrônico na Alemanha, Espanha, Reino Unido e países nórdicos refinaram as divisões de canais, os preços médios de venda e a provável adoção de escovas inteligentes. Pesquisas rápidas com consumidores nos ajudaram a alinhar o uso per capita de pasta de dentes e as preferências de sabor com o comportamento do mundo real que o trabalho de escritório não consegue revelar.

Pesquisa Documental

Começamos com conjuntos de dados abertos, como os códigos de comércio do Eurostat para artigos do HS 3306, o Portal de Informações de Saúde Europeu da OMS sobre prevalência de cáries, a série de envelhecimento populacional da OCDE e as pesquisas de remessas da Associação Odontológica Europeia, que enquadram os pools de demanda. Insumos adicionais vieram de relatórios anuais (10-Ks) de empresas, varreduras de varejistas, resumos de patentes via Questel e triagem de notícias no Dow Jones Factiva, que sinaliza novos lançamentos e variações de preços. Painéis alfandegários como o Volza e rastreadores de regulamentação da Agência Europeia de Produtos Químicos nos ajudaram a validar os fluxos transfronteiriços e os limites de flúor. As fontes listadas são ilustrativas; muitos outros canais públicos e por assinatura foram revisados para corroboração e esclarecimento.

Dois analistas da Mordor também acessam repositórios pagos, D&B Hoovers para receitas de fabricantes e Marklines para custos de componentes de escovas de dentes elétricas, para fortalecer os sinais em nível de marca antes da modelagem.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as vendas no varejo e profissionais de 2024 reconstruídas a partir da produção mais as importações líquidas, depois reconciliadas com o consumo por meio de verificações de preço médio e uso. Consolidações seletivas de fornecedores e auditorias de canais online fornecem uma verificação cruzada de baixo para cima. Alimentamos modelos de regressão multivariada com seis variáveis: consumo per capita de pasta de dentes, participação da população com 65 anos ou mais, penetração do comércio eletrônico em bens de consumo de giro rápido, variações médias nos limites de flúor, crescimento da renda disponível e preço unitário de cabeças de escova elétrica para prever a demanda. As lacunas onde as divulgações das empresas são silenciosas são preenchidas com benchmarks de margem de canal validados em chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias, revisões por pares entre analistas sênior e júnior e verificações de variância em relação a séries macroeconômicas e de remessas independentes. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos materiais, como mudanças no IVA ou um grande recall, e cada lançamento passa por uma nova revisão do analista antes da entrega ao cliente.

Por que a Base de Referência Europeia de Higiene Bucal da Mordor Inspira Confiança

Os dados publicados frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, conjuntos de países e premissas de preços.

Os principais fatores de divergência incluem: alguns estudos excluem acessórios, outros amostram apenas cinco economias principais, e alguns indexam os preços com base nos valores ex-fábrica, enquanto a Mordor Intelligence modela os gastos do usuário final e atualiza as moedas trimestralmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 14,78 B (2025) | ||

| USD 7,63 B (2024) | Consultoria Regional A | Limitado a pasta de dentes e escova de dentes; apenas cinco países |

| USD 11,57 B (2024) | Consultoria Global B | Utiliza preços ex-fábrica; acessórios excluídos |

| USD 10,00 B (2024) | Publicação Especializada do Setor C | As previsões param em 2034; segmento de escovas inteligentes omitido |

Esses contrastes mostram que o escopo disciplinado, a seleção de variáveis e o ciclo de atualização anual da Mordor fornecem uma base de referência equilibrada e transparente que os clientes podem replicar com etapas claras e insumos confiáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de higiene bucal em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado de higiene bucal era de USD 15,53 bilhões em 2026 e tem previsão de crescer a um CAGR de 5,53%, atingindo USD 20,32 bilhões até 2031.

Qual tipo de produto está se expandindo mais rapidamente na Europa?

Os enxaguantes bucais e soluções lideram o crescimento com um CAGR de 5,97%, graças a fórmulas sem álcool e favoráveis ao microbioma aprovadas para uso terapêutico.

Por que a Espanha tem projeção de superar os outros países?

O plano de saúde bucal da Espanha subsidia tratamentos de flúor e clínicas móveis, ampliando o acesso para crianças e residentes rurais e impulsionando um CAGR de 7,66%.

O que está impulsionando a demanda por pasta de dentes natural e orgânica?

Os mandatos de sustentabilidade do varejo e a aversão dos consumidores a surfactantes sintéticos moveram as pastas com rótulo limpo para os canais convencionais, registrando um CAGR de 6,35%.

Página atualizada pela última vez em: