Tamanho e Quota do Mercado de Construção Modular Europeia

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Modular Europeia por Mordor Intelligence

O tamanho do Mercado de Construção Modular Europeia em 2026 é estimado em USD 20,29 mil milhões, crescendo a partir do valor de 2025 de USD 19,39 mil milhões, com projeções para 2031 a indicar USD 25,49 mil milhões, crescendo a uma CAGR de 4,63% entre 2026 e 2031. A construção modular na Europa está a ganhar impulso devido à sua capacidade de acelerar os calendários de entrega e apoiar programas habitacionais, com carteiras de encomendas resilientes apesar de uma desaceleração na produção geral de construção. Os investidores veem o setor como uma oportunidade de crescimento estrutural, impulsionando investimentos em capacidade fabril e inovação em design. Os fabricantes de médio porte enfrentam pressão para escalar rapidamente e competir com grandes players estabelecidos e especialistas de nicho. Embora o aço domine o mercado atual, as oportunidades para sistemas de concreto e híbridos indicam um futuro com soluções de materiais diversificadas. Mercados-chave como o Reino Unido, Alemanha, os Países Nórdicos e os polos da Europa Oriental beneficiam de incentivos políticos, metas de sustentabilidade e escassez de mão de obra qualificada. O Reino Unido, com uma quota de mercado de 22% em 2024, está preparado para um crescimento adicional com ferramentas digitais de licenciamento e regulamentações de segurança atualizadas. A transição para edifícios modulares permanentes em habitação social e cuidados de saúde, aliada à revisão dos modelos de risco por parte das seguradoras e credores, está a reduzir os custos de financiamento e a impulsionar os investimentos na cadeia de abastecimento em direção a modelos verticalmente integrados para satisfazer a procura multinacional.

Principais Conclusões do Relatório

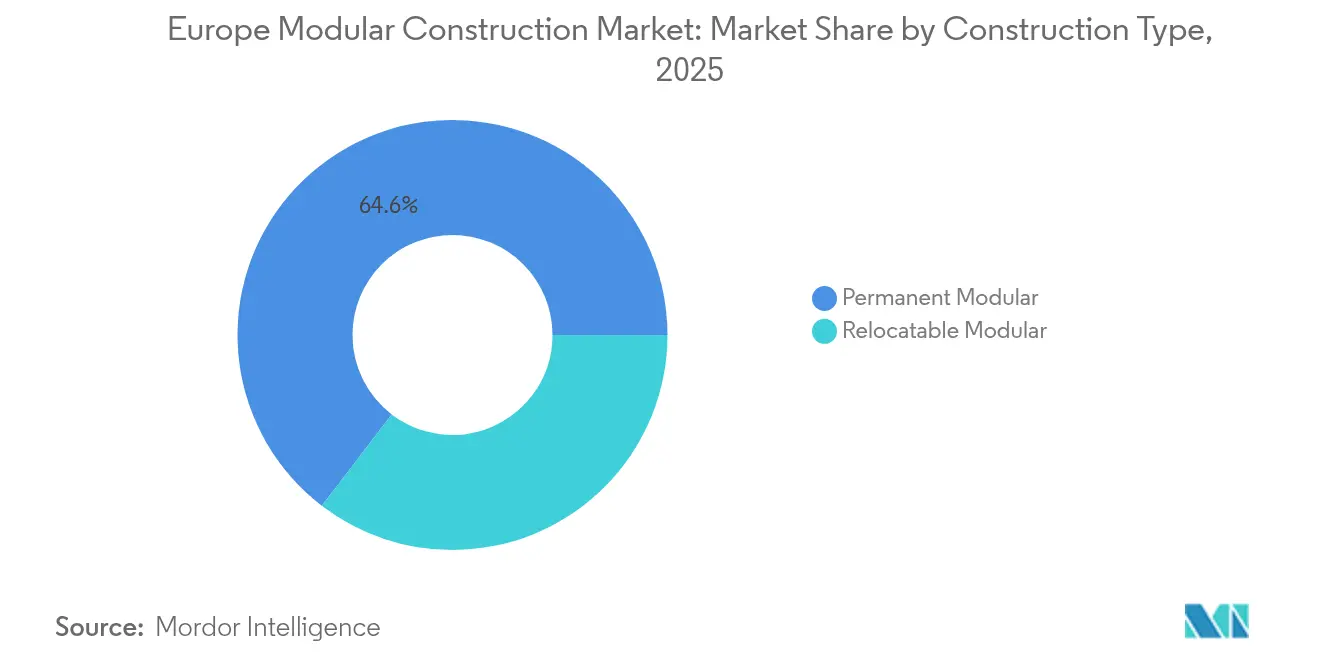

- Por tipo de construção, o modular permanente liderou com 64,60% da quota do mercado de construção modular europeia em 2025, sendo o tipo de mais rápido crescimento com uma CAGR de 5,17% até 2031.

- Por material, o aço deteve 47,70% da quota do mercado de construção modular europeia em 2025, com projeção de expansão a uma CAGR de 5,54% até 2031.

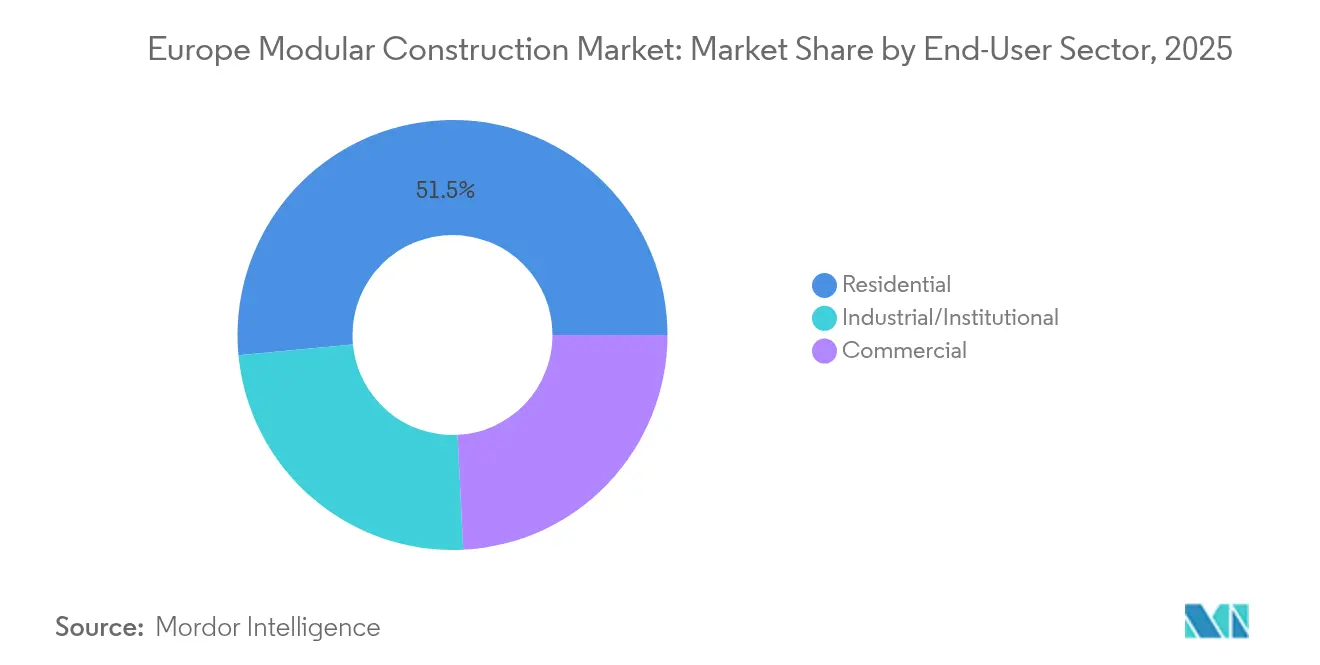

- Por setor de utilizador final, o residencial representou 51,50% do tamanho do mercado de construção modular europeia em 2025; o Industrial/Institucional está a avançar a uma CAGR de 5,38% até 2031.

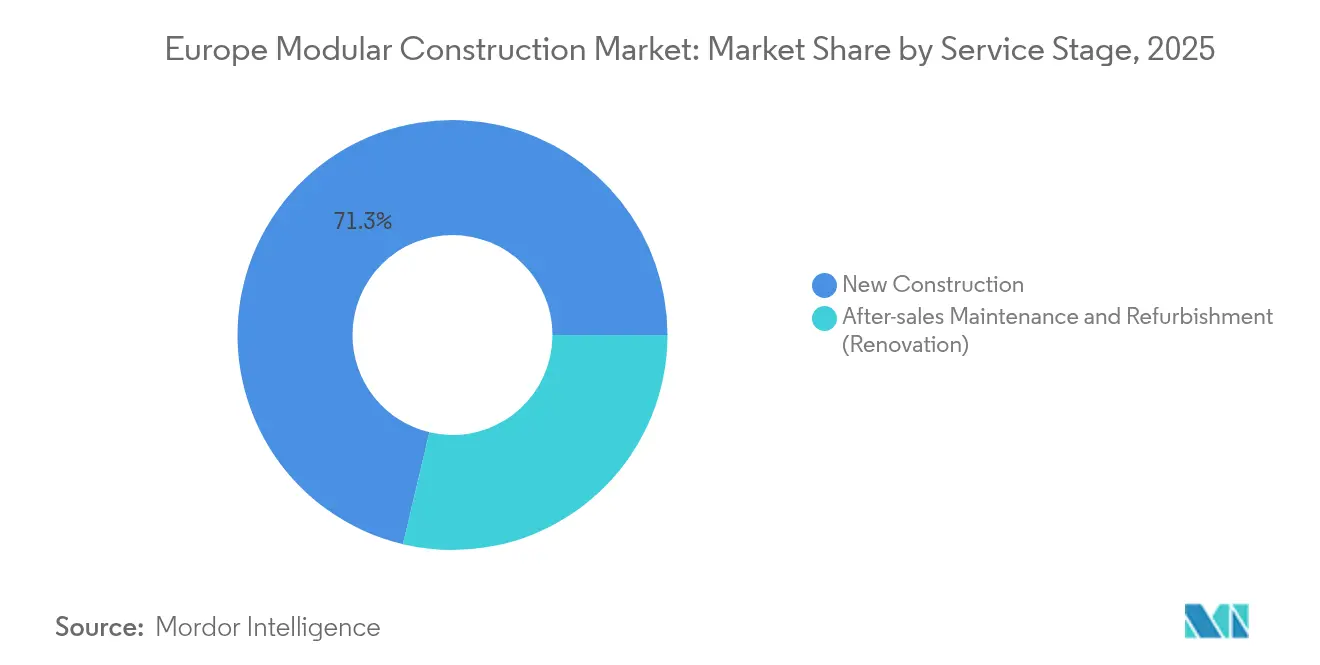

- Por fase de serviço, a nova construção liderou com 71,30% da quota do mercado de construção modular europeia em 2025; a manutenção pós-venda está projetada para expandir a uma CAGR de 5,27% até 2031.

- Por região, o Reino Unido captou 21,80% da quota do mercado de construção modular europeia em 2025 e está preparado para crescer à CAGR regional mais elevada de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção Modular Europeia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Iniciativas Governamentais de Apoio à Construção Modular | +1.20% | Reino Unido, Alemanha, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Procura Crescente de Estruturas Temporárias/Portáteis | +0.80% | Pan-Europeia, mais forte no Reino Unido | Curto prazo (≤ 2 anos) |

| Redução Significativa dos Prazos de Projeto | +1.00% | Pan-Europeia | Curto prazo (≤ 2 anos) |

| Soluções de Mão de Obra Fora do Local para Compensar o Envelhecimento da Força de Trabalho na Europa | +0.70% | Alemanha, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Foco na Sustentabilidade e Redução das Emissões de Carbono | +1.10% | Pan-Europeia, mais forte nos Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais de Apoio à Construção Modular

O apoio político está a converter-se progressivamente em contratos reais nos mercados principais. A consulta sobre a Norma de Habitação Futura do Reino Unido (UK Future Homes Standard), concluída em 2024, estabelece limiares de desempenho energético que os sistemas modulares cumprem com menor custo, incentivando os promotores a especificar soluções fora do local. O programa alemão de novas construções ecológicas do KfW canaliza empréstimos subsidiados pelo Estado para unidades de baixo carbono, favorecendo indiretamente a precisão fabril que reduz as pontes térmicas. Uma inferência clara aqui é que os governos estão a associar o apoio financeiro a resultados ambientais mensuráveis, recompensando assim os fabricantes capazes de documentar as poupanças de carbono.

Procura Crescente de Estruturas Temporárias/Portáteis

As empresas encaram agora os módulos relocáveis como ativos estratégicos que resolvem a volatilidade de espaço sem imobilizar passivos de arrendamento a longo prazo. As frotas de aluguer para uso educacional, de saúde e industrial ligeiro estão a ser reimplantadas com maior frequência, sinalizando que a proposta de valor passou da redução de custos para a agilidade operacional. Fornecedores como a Algeco alargaram os limites de altura dos produtos para quatro pisos, o que significa que um conjunto mais amplo de aplicações pode ser servido sem engenharia personalizada. A conclusão é que taxas de utilização mais elevadas melhoram silenciosamente os retornos de capital no mercado de construção modular europeia.

Redução Significativa dos Prazos de Projeto

A fabricação em fábrica pode comprimir os calendários gerais em até metade, e os promotores estão a traduzir o tempo poupado em reconhecimento antecipado de receitas ou em encargos de financiamento intercalar reduzidos. Os hospitais encomendados durante a pandemia demonstraram que a área de piso concluída podia ser entregue semanas mais cedo do que as construções de alvenaria, validando a abordagem modular para infraestruturas críticas. Essa experiência alterou as listas de verificação de aquisições, com a velocidade agora ponderada tão fortemente quanto o preço e a estética. Uma inferência emergente é que os prazos acelerados aumentam indiretamente a capacidade de volume de construção para empreiteiros sobrecarregados.

Foco na Sustentabilidade e Redução das Emissões de Carbono

A precisão fabril reduz os resíduos para percentagens de um único dígito, e a otimização de materiais reduz o carbono incorporado em relação às construções convencionais. Os ensaios de aço sem combustíveis fósseis, como o edifício conceptual SSAB-Parmaco previsto para 2025[1]SSAB AB, "SSAB e Parmaco unem forças para construir o primeiro edifício conceptual de aço sem combustíveis fósseis do mundo," ssab.com , ilustram como a construção modular pode alinhar-se com os compromissos corporativos de emissões líquidas zero. Entretanto, os dados do ciclo de vida indicam que as habitações modulares podem custar sensivelmente menos a aquecer, amplificando o seu apelo numa Europa sensível aos preços da energia. A implicação é que as credenciais de sustentabilidade estão a tornar-se um diferenciador decisivo na conquista de concursos públicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Certificação Fragmentada a Nível Nacional (BBA, Avis Technique, ETA) a Abrandar o Abastecimento Transfronteiriço | -1.00% | Pan-Europeia, mais aguda nas fronteiras | Médio prazo (2-4 anos) |

| Elevado Investimento Inicial | -0.90% | Pan-Europeia | Curto prazo (≤ 2 anos) |

| Limitações de Design | -0.60% | Pan-Europeia, menos nos Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Certificação Fragmentada a Nível Nacional a Abrandar o Abastecimento Transfronteiriço

Diferentes aprovações nacionais — BBA no Reino Unido, Avis Technique em França e ETA para produtos não normalizados — obrigam os fornecedores a navegar por múltiplos regimes de ensaio, acrescentando tempo e custo. Os serviços de marcação dupla CE e UKCA oferecidos por organizações como a Bureau Veritas[2]Bureau Veritas, "Bureau Veritas e o British Board of Agrément associam-se para fornecer à indústria de produtos de construção marcação dupla," group.bureauveritas.com atenuam o problema, mas ainda exigem documentação duplicada. As empresas menores frequentemente restringem-se aos mercados domésticos, o que limita involuntariamente as economias de escala em toda a Europa. Uma inferência imediata é que as empresas que dominam a complexidade regulatória ganham uma vantagem competitiva sustentável nas oportunidades de exportação.

Limitações de Design

As perceções históricas de unidades modulares "encaixotadas" persistem, mas projetos premiados como o Pavilhão de Estudos reconfigurável em Braunschweig mostram como as grelhas flexíveis podem desbloquear a criatividade arquitetónica. Os avanços na tecnologia de conexão permitem vãos maiores e tratamentos de fachada variados, erodindo a diferença visual entre opções modulares e construídas no local. Os clientes estão a começar a compreender que a normalização reside principalmente nos estruturas estruturais ocultas, e não na aparência exterior. Por conseguinte, a liberdade de design está a expandir-se em paralelo com os refinamentos técnicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Construção: Soluções Permanentes a Ganhar Impulso

Os edifícios modulares permanentes representam 64,60% do tamanho do mercado de construção modular europeia em 2025 e estão projetados para expandir a uma CAGR de 5,17% até 2031, superando a média do setor. A procura deriva da convicção crescente de que habitações, escolas e clínicas construídas em fábrica oferecem um desempenho duradouro equivalente ao das estruturas tradicionais. Os promotores reconhecem que as avaliações bancárias aceitam cada vez mais os módulos permanentes em total paridade com a alvenaria, o que elimina uma barreira histórica de financiamento. A ascensão do segmento implica que as fábricas terão de passar de ciclos de produção curtos para uma produção em fluxo contínuo para satisfazer as expectativas de volume.

Uma observação relacionada é que a inovação de produtos se centra em estruturas híbridas de aço e madeira que combinam resistência com menor carbono incorporado, sinalizando paletas de materiais mais diversificadas no futuro. À medida que as câmaras municipais e as associações de habitação perseguem metas de eficiência energética, as soluções modulares permanentes tornam-se o padrão para atingir envelopes térmicos rigorosos dentro dos limites de custo. A inferência é que os planeadores poderão em breve referenciar as tipologias volumétricas diretamente nas orientações de zonamento, generalizando ainda mais a abordagem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Material: O Aço Lidera a Inovação e o Crescimento

Os módulos de aço detêm 47,70% da quota do mercado de construção modular europeia em 2025 e demonstram a expansão mais rápida com uma CAGR de 5,54% até 2031. As superiores relações resistência/peso permitem interiores maiores sem colunas, apoiando escritórios de plano aberto e enfermarias de saúde adaptáveis. O pioneiro aço sem combustíveis fósseis referenciado anteriormente sugere que as emissões associadas às estruturas de aço poderão diminuir significativamente, reforçando a narrativa de sustentabilidade do material. Uma inferência imediata é que os fabricantes capazes de assegurar blocos de aço de baixo carbono antecipadamente ganharão o estatuto de fornecedor preferencial em projetos ecológicos.

O concreto continua a ser um concorrente essencial para as torres modulares de grande altura, onde a massa contribui para o desempenho acústico e de resistência ao fogo, enquanto as inovações nas misturas de ligantes ativados por álcalis apontam para vias de CO₂ mais baixas. Os elementos de compósito plástico, embora representem a menor fatia, ocupam casos de uso de nicho em ambientes propensos à corrosão, como centros de dados costeiros. Coletivamente, esta diversidade de materiais reduz o risco de abastecimento e permite aos arquitetos adaptar as especificações às condicionantes do local, sugerindo uma maior flexibilidade de design em todo o setor.

Setor de Utilizador Final: Dominância Residencial Encontra o Crescimento Industrial

As aplicações residenciais representam 51,50% do tamanho do mercado de construção modular europeia em 2025, alimentadas por défices habitacionais agudos e ambiciosas metas de construção no Reino Unido e noutros Estados. Os sistemas modulares oferecem plantas de piso repetíveis que satisfazem os critérios de habitação acessível ao mesmo tempo que comprimem os ciclos de entrega, libertando assim capacidade para projetos adicionais. Uma inferência subtil é que os grandes construtores de habitação estão a formar alianças com fábricas de módulos para reservar vagas e garantir o fluxo de projetos, espelhando a logística just-in-time automóvel.

O subsector industrial/institucional, embora menor hoje, está projetado para crescer a uma CAGR de 5,38% até 2031, impulsionado por expansões na área da saúde e fábricas de manufactura avançada que valorizam a previsibilidade. As salas limpas de biofarmacêutica e as gigafábricas de baterias estão a escolher montagens modulares de sub-fab para cumprir datas de comissionamento agressivas, transformando o que era outrora uma solução de nicho num padrão estratégico. Na prática, esta diversificação reduz a dependência dos ciclos residenciais e suaviza a volatilidade das receitas para os fornecedores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Fase de Serviço: A Nova Construção Domina Enquanto a Remodelação Acelera

As novas construções representam 71,30% da quota do mercado de construção modular europeia em 2025, mas os serviços de remodelação estão a acelerar a uma CAGR de 5,27% que supera ligeiramente o crescimento das novas construções. O imobiliário envelhecido do setor público está maduro para revestimento modular exterior e extensões volumétricas que minimizam a perturbação das operações quotidianas. Os gémeos digitais de design permitem levantamentos as-built precisos, permitindo aos instaladores pré-fabricar unidades de retrofit que se encaixam nas fachadas com lacunas de tolerância mínimas. Os projetos de remodelação proporcionam carga de trabalho contra-cíclica quando os novos desenvolvimentos pausam.

Os pacotes de manutenção pós-venda agora incluem painéis de energia baseados em IoT, transformando os fornecedores de módulos em parceiros de serviço a longo prazo em vez de empreiteiros pontuais. Exemplos como a plataforma PHOENIX a alcançar poupanças de energia de dois dígitos percentuais realçam o valor da otimização baseada em dados. À medida que as reduções nas despesas operacionais ganham importância para os proprietários de imóveis, os contratos de manutenção poderão evoluir para receitas de subscrição para as empresas modulares, suavizando o fluxo de caixa e aumentando o apelo aos investidores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido representa 21,80% da quota do mercado de construção modular europeia em 2025 e prevê-se que avance a uma CAGR de 7,12% até 2031, bem acima da taxa de crescimento continental. A procura é alimentada por necessidades habitacionais agudas e um ambiente regulatório proativo que recompensa soluções pré-fabricadas energeticamente eficientes. As falências de alto perfil de algumas start-ups aguçaram o foco dos investidores na solidez da capitalização, o que significa que as futuras adições de capacidade poderão provir de joint ventures entre empreiteiros estabelecidos e fundos de private equity. Consequentemente, o conjunto competitivo está a consolidar-se mesmo que a procura suba, sinalizando uma fase de maturação do mercado.

A Alemanha, apoiada por subsídios para habitação ecológica, detém uma quota significativa canalizando financiamento acessível para construções conformes. Os clientes industriais apreciam a cultura de manufactura de precisão da Alemanha, alinhando-se naturalmente com a disciplina de processo da construção fora do local. Entretanto, regulamentações energéticas mais rigorosas impulsionam o interesse em envelopes modulares herméticos que podem atingir os padrões de casa passiva sem extensas obras no local. A inferência é que a adoção alemã crescerá mais rapidamente nas regiões onde os clusters de fábricas se sobrepõem às cadeias de abastecimento automóvel e de maquinaria, explorando redes logísticas partilhadas.

França, os Países Nórdicos, Itália, Espanha e a Europa Oriental compõem o restante, cada um apresentando características distintivas. Os países nórdicos beneficiam de longas escassezes de luz solar no inverno que tornam a fabricação fora do local mais apelativa, enquanto as fábricas polacas aproveitam os menores custos laborais para exportar estruturas volumétricas para oeste. A certificação fragmentada ainda complica os fluxos de módulos transfronteiriços, mas as rotas ETA voluntárias proporcionam alívio parcial para produtos não normalizados. Em conjunto, a diversidade regional amorte o setor de construção modular europeia contra quebras localizadas, dispersando o risco para os operadores multinacionais.

Panorama Competitivo

O setor permanece fragmentado, mas é visível uma mudança em direção à escala à medida que os grupos maiores integram as funções de design, manufactura e instalação. Os empreiteiros tradicionais como a Skanska e a Bouygues Construction investiram em fábricas dedicadas ou adquiriram especialistas, permitindo-lhes oferecer pacotes modulares turnkey a par dos serviços convencionais. Os concorrentes mais pequenos de nicho contrariaram esta tendência focando-se na velocidade, personalização ou segmentos específicos como as unidades de saúde. Uma inferência prática é que os modelos de parceria híbridos persistirão, onde os empreiteiros gerais externalizam a fabricação volumétrica enquanto retêm a gestão do local.

A solidez financeira emergiu como um diferenciador crítico na sequência de insolvências. Os players diversificados como a Algeco, apoiada pela base de ativos pan-europeia do Modulaire Group, podem reposicionar unidades entre aluguer e venda dependendo das condições do mercado. As parcerias tecnológicas representam a próxima fronteira competitiva. Poucos fabricantes integraram completamente os gémeos digitais ou a monitorização de desempenho por IoT nas suas ofertas padrão, criando uma oportunidade de espaço em branco. Os pioneiros na adoção da análise de dados podem capturar receitas de serviços pós-entrega, transformando os edifícios em ativos conectados. Os fornecedores que dominam esta capacidade ganharão negócios recorrentes à medida que os gestores de instalações priorizem a eficiência operacional ao longo do ciclo de vida do ativo.

Líderes do Setor de Construção Modular Europeia

Modulaire Group

Bouygues Construction

Laing O'Rourke

Portakabin Ltd

Skanska

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Skanska vendeu a sua fábrica de habitação modular BoKlok Byggsystem em Gullringen, Suécia, à Surewood Housing por SEK 100 milhões. O desinvestimento permite à Skanska reafectar capital para o desenvolvimento de produtos de baixo carbono.

- Julho de 2024: A fábrica do Porto de Bristol da Laing O'Rourke começou a produzir grandes gaiolas de armadura de aço, que desempenham um papel crítico no reforço do concreto. Este avanço deverá impulsionar o crescimento do mercado de construção modular europeia ao reforçar a durabilidade e a fiabilidade dos materiais de construção pré-fabricados.

Âmbito do Relatório do Mercado de Construção Modular Europeia

A construção modular é uma técnica de construção que envolve a pré-fabricação de painéis 2D ou estruturas volumétricas 3D em fábricas fora do local e o transporte para os estaleiros de construção para montagem. Este processo tem o potencial de ser superior à construção tradicional tanto em termos de tempo como de custo. O mercado de construção modular europeia é segmentado por tipo, material, utilizador final e por geografia. Por tipo, o mercado é segmentado em permanente e relocável. Por material, o mercado é segmentado em aço, concreto, madeira e plástico. Por utilizador final, o mercado é segmentado em comercial, industrial/institucional e residencial. O relatório abrange os tamanhos de mercado e as previsões para quatro países principais da região. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base na receita (em milhões de USD).

| Modular Permanente |

| Modular Relocável |

| Aço |

| Concreto |

| Madeira |

| Plástico |

| Residencial |

| Comercial |

| Industrial/Institucional |

| Nova Construção |

| Manutenção Pós-Venda e Remodelação (Renovação) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Países Nórdicos |

| Espanha |

| Restante da Europa |

| Por Tipo de Construção | Modular Permanente |

| Modular Relocável | |

| Por Material | Aço |

| Concreto | |

| Madeira | |

| Plástico | |

| Por Setor de Utilizador Final | Residencial |

| Comercial | |

| Industrial/Institucional | |

| Por Fase de Serviço | Nova Construção |

| Manutenção Pós-Venda e Remodelação (Renovação) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de construção modular europeia?

O mercado está avaliado em USD 20,29 mil milhões em 2026.

Com que rapidez está previsto crescer o mercado de construção modular europeia?

Está projetado para registar uma CAGR de 4,63% entre 2026 e 2031.

Qual país detém a maior quota de mercado na Europa?

O Reino Unido lidera com cerca de 21,80% de quota em 2025.

Por que razão o aço é o material dominante na construção modular europeia?

O aço oferece elevadas relações resistência/peso e beneficia agora de vias emergentes de produção sem combustíveis fósseis.

O que está a impulsionar a procura de módulos de remodelação?

Os proprietários de edifícios procuram melhorias energéticas e perturbação mínima, tornando o revestimento exterior e as extensões construídas em fábrica atrativos.

Página atualizada pela última vez em: