Tamanho e Participação do Mercado de Sistemas de Visão de Máquina na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

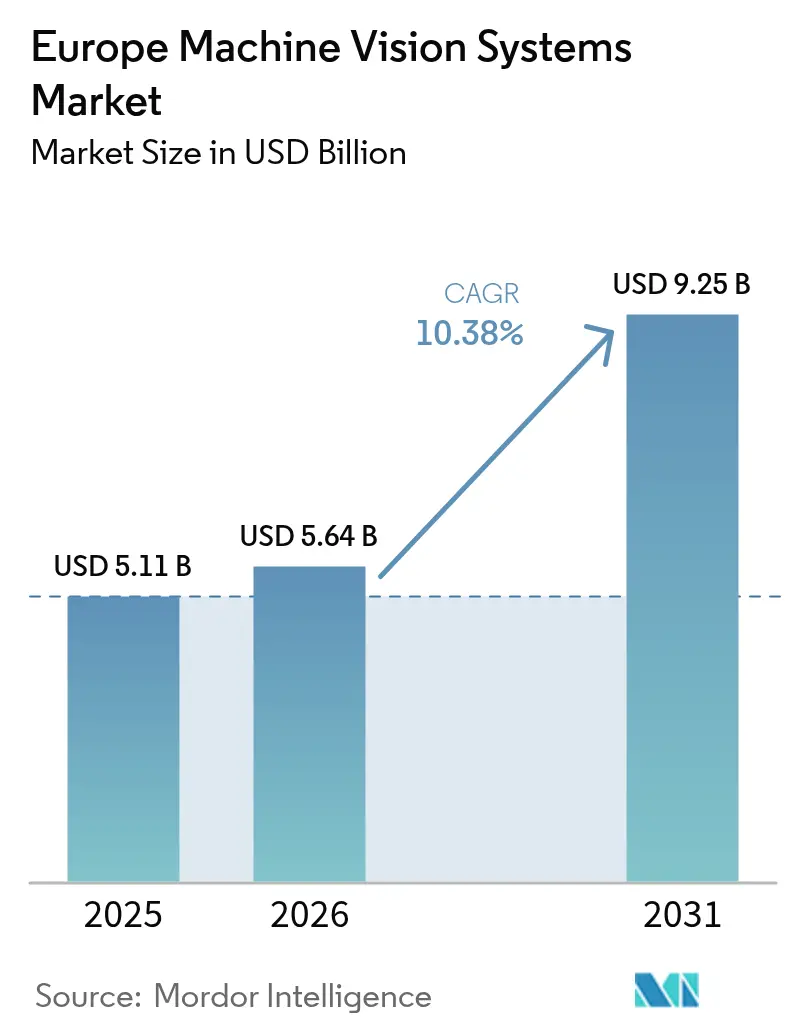

| Tamanho do mercado no ano base (2025) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Visão de Máquina na Europa pela Mordor Intelligence

O tamanho do mercado de sistemas de visão de máquina na Europa em 2026 está estimado em USD 5,64 mil milhões, crescendo a partir do valor de 2025 de USD 5,11 mil milhões, com projeções para 2031 indicando USD 9,25 mil milhões, crescendo a um CAGR de 10,38% ao longo do período 2026-2031. Programas de digitalização, normas de sustentabilidade da UE e escassez de mão de obra estão a acelerar a procura por inspeção ótica automatizada em fábricas e armazéns. O hardware continua a ser a maior categoria de despesa, mas o software habilitado para a borda está a crescer rapidamente à medida que as instalações industriais procuram análises em tempo real e deteção de defeitos orientada por IA. A Alemanha ancora a receita regional através da sua cadeia de fornecimento de veículos elétricos, enquanto a Itália está a expandir-se rapidamente com base na força das exportações de maquinaria farmacêutica. A concorrência é moderada: líderes globais e especialistas europeus de nicho implementam igualmente aprendizagem profunda e visão 3D para abrir novos casos de uso e reduzir os custos de entrada para pequenos e médios fabricantes.

Principais Conclusões do Relatório

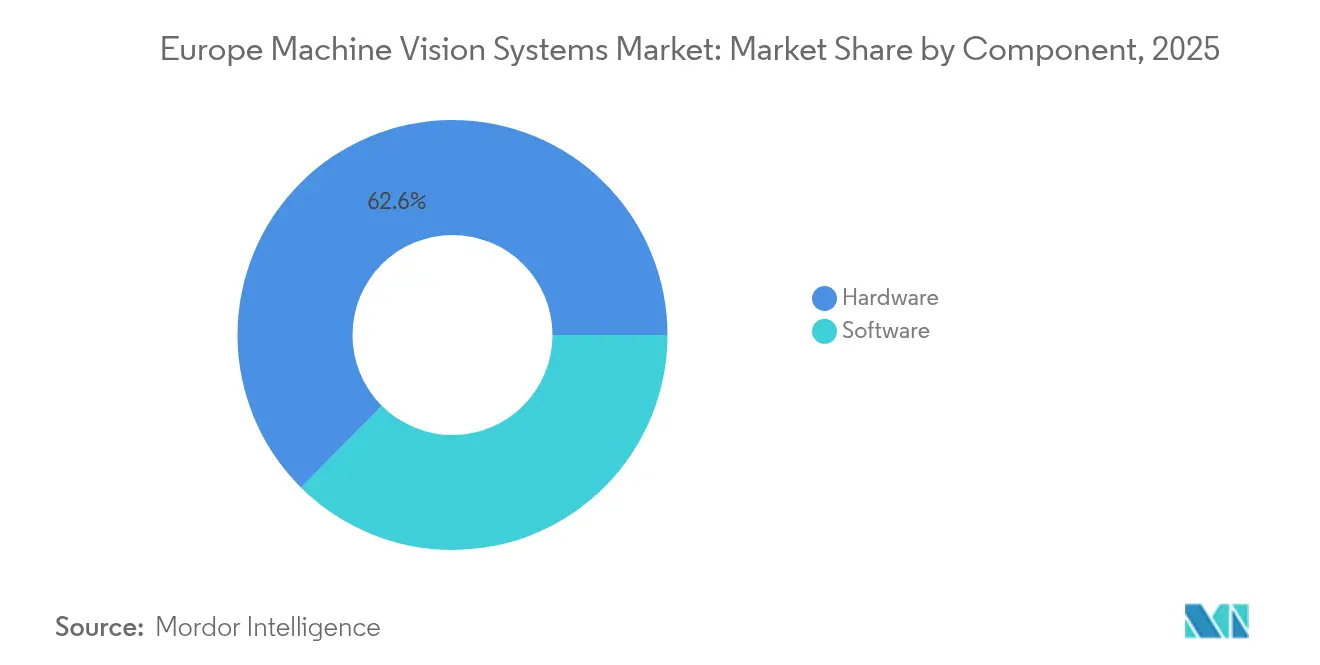

- Por componente, o hardware capturou 62,55% da participação no mercado de sistemas de visão de máquina na Europa em 2025, enquanto o software está projetado para crescer a um CAGR de 12,68% até 2031.

- Por produto, as plataformas baseadas em PC detinham 56,42% da participação no mercado de sistemas de visão de máquina na Europa em 2025; os sistemas baseados em câmera inteligente estão preparados para um CAGR de 13,55% até 2031.

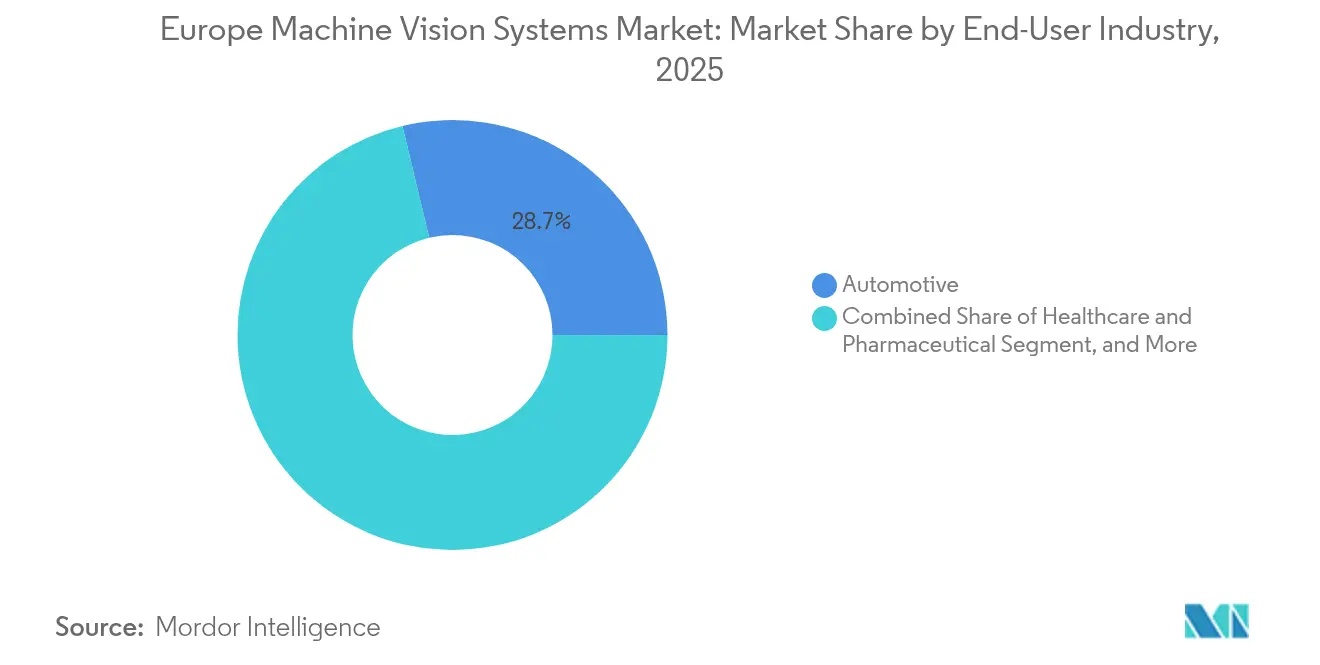

- Por utilizador final, o setor automóvel representou 28,74% da participação no mercado de sistemas de visão de máquina na Europa em 2025, enquanto os setores de saúde e farmacêutico estão definidos para expandir a um CAGR de 12,35% ao longo de 2026-2031.

- Por aplicação, a inspeção de qualidade representou uma fatia de 41,95% do tamanho do mercado de sistemas de visão de máquina na Europa em 2025, e a segurança em robótica e outros usos estão a avançar a um CAGR de 13,78% em direção a 2031.

- Por geografia, a Alemanha contribuiu com 27,50% da participação no mercado de sistemas de visão de máquina na Europa em 2025; espera-se que a Itália registe o CAGR mais rápido da região, de 11,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Sistemas de Visão de Máquina na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Necessidade de Inspeção de Qualidade e Automação | +2.30% | Global, mais forte na Alemanha e na Itália | Médio prazo (2-4 anos) |

| Procura Crescente por Deteção Precisa de Defeitos | +1.80% | Em toda a Europa, concentrada nos centros automóvel e eletrónico | Curto prazo (≤ 2 anos) |

| Adoção Crescente da Indústria 4.0 e Fábricas Inteligentes | +2.70% | Alemanha, Países Baixos, países nórdicos com expansão para a Europa de Leste | Longo prazo (≥ 4 anos) |

| Avanços nas Resoluções de Sensores de Câmera e Velocidades de Processamento | +1.50% | Global com forte adoção na Europa Ocidental | Médio prazo (2-4 anos) |

| Normas de Sustentabilidade da UE a Impulsionar Auditorias de Eficiência Energética | +1.20% | Em toda a UE, particularmente na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| ASICs de Inferência de IA de Borda a Desbloquear Novos Casos de Uso | +1.10% | Centros tecnológicos na Alemanha, Reino Unido, França e região nórdica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Inspeção de Qualidade e Automação

Os fabricantes europeus estão a recorrer à inspeção guiada por visão para compensar a escassez de mão de obra e satisfazer normas de qualidade mais rigorosas. Os requisitos Euro 7 obrigam agora a uma monitorização detalhada das emissões, levando os fabricantes de automóveis a integrar diagnósticos habilitados por visão nas linhas de montagem.[1]União Europeia, "Diretiva (UE) 2024/825 que capacita os consumidores para a transição ecológica," europa.eu O fornecedor alemão Dürr incorporou câmeras na robótica da cabine de pintura, reduzindo o consumo de energia em 30% através de uma pulverização mais precisa.[2]Dürr, "Eficiência de Produção," durr.com Empresas farmacêuticas como o Stevanato Group implementam sistemas melhorados por IA que inspecionam mais de 600 contentores por minuto sem intervenção humana. Estes sucessos encorajam uma adoção mais ampla em instalações de média dimensão que procuram salvaguardar rendimentos e conformidade.

Procura Crescente por Deteção Precisa de Defeitos

As bandas de tolerância na produção de eletrónica e semicondutores continuam a diminuir, criando procura por análise visual sub-micrométrica. A empresa belga Robovision demonstrou velocidades de inspeção de 100 m por minuto mantendo precisão ao nível de PCB.[3]Robovision, "Notícias da Empresa," robovision.ai Os processadores de alimentos e bebidas seguem o mesmo caminho com unidades de raios X como o PhotonAI da Deep Detection, que analisa 20 milhões de fotões / mm² / s para rastrear contaminantes. Os avanços em iluminação, desde UV até multiespetral, ajudam a identificar falhas anteriormente invisíveis, alargando a proposta de valor da visão de máquina na Europa.

Adoção Crescente da Indústria 4.0 e Fábricas Inteligentes

A troca de dados habilitada por OPC UA tornou-se padrão nas instalações alemãs e nórdicas, permitindo que os sensores de visão alimentem alertas em tempo real para painéis de MES e energia. A VDMA reportou que 81% dos construtores de maquinaria realocaram recursos para a automação após a normalização das cadeias de fornecimento em 2024.[4]VDMA, "Bombas e Compressores para o Mercado Mundial 2024," vdma-verlag.com Robôs de recolha autónomos como o TORU da Magazino combinam agora câmeras 2D e 3D para turnos de 20 horas em armazéns, reduzindo os custos de cumprimento de encomendas para os retalhistas. Estes exemplos ilustram como o mercado de sistemas de visão de máquina na Europa continua a sustentar as agendas de digitalização fabril.

Avanços nas Resoluções de Sensores de Câmera e Velocidades de Processamento

Os imageadores CMOS empilhados em 3D com motores neurais no sensor, tipificados pelo protótipo J3DAI, reduzem a latência e o consumo de energia para inspeção na borda. O CoaXPress 2.1 eleva os limites de largura de banda para 50 Gbps, permitindo análise 8K em tempo real. Projetos hiperespectrais financiados pela UE alargam a cobertura de comprimento de onda para a agricultura e a agricultura vertical, onde foi registado um aumento de rendimento de 20% em ensaios. Estes avanços técnicos expandem as aplicações endereçáveis e reforçam a procura de substituição de equipamentos legados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados Custos Iniciais de Implementação para PME | -1.40% | Em toda a Europa, particularmente na Europa de Leste e no Sul de Itália | Curto prazo (≤ 2 anos) |

| Falta de Pessoal Qualificado para Integração de Sistemas | -1.10% | Alemanha, Países Baixos, países nórdicos com efeitos de expansão | Médio prazo (2-4 anos) |

| Fragmentação das Normas Harmonizadas Europeias | -0.80% | Em toda a UE com implementações nacionais variáveis | Longo prazo (≥ 4 anos) |

| Riscos de Cibersegurança em Análise de Visão Baseada na Nuvem | -0.70% | Global com maior preocupação na Alemanha e na França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Implementação para PME

As instalações de visão em linha completa frequentemente excedem EUR 100 000 (USD 113 000) e dissuadem fábricas de menor dimensão, especialmente em regiões da Europa de Leste com salários competitivos. As câmeras inteligentes e o software sem código, como o MVTec MERLIC, vendem-se agora por menos de EUR 25 000 (USD 28 250), reduzindo as barreiras, mas sem as eliminar. As próximas diretivas de proteção do consumidor da UE em matéria de reparabilidade poderão acrescentar custos de ciclo de vida e prolongar os períodos de retorno do investimento.

Falta de Pessoal Qualificado para Integração de Sistemas

Os inquéritos da VDMA classificam a escassez de mão de obra entre os principais obstáculos para projetos de automação. A combinação interdisciplinar de competências em ótica, IA e robótica é escassa mesmo nas regiões de Munique e Eindhoven. A Cognex expandiu os centros de formação para 15 instalações europeias para colmatar a lacuna, mas a concorrência dos gigantes do software mantém a inflação salarial elevada. Os fornecedores incluem cada vez mais serviços chave na mão para simplificar o comissionamento em instalações com poucos efetivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Domínio do Hardware Enfrenta a Disrupção do Software

O tamanho do mercado de sistemas de visão de máquina na Europa para hardware atingiu uma participação dominante em 2025, quando câmeras, ótica e capturadores de quadros representaram 62,55% da receita. As câmeras para sistemas de visão responderam pela maior parte, apoiadas por fabricantes alemães como a Basler e a IDS Imaging que fornecem linhas CMOS robustas. Espera-se que a *participação no mercado de sistemas de visão de máquina na Europa* para hardware se eroda gradualmente à medida que o valor do software aumenta a um CAGR de 12,68%. A ascensão do software decorre de modelos de IA otimizados para chips embebidos, plataformas independentes de fornecedor como o MVTec HALCON, e da procura por interfaces sem código que permitem aos engenheiros de processo ajustar as regras de inspeção sem conhecimentos de programação.

As bibliotecas de borda de segunda geração executam agora redes neurais sofisticadas em sistemas sem ventilação, reduzindo o custo total de propriedade. A análise em nuvem ainda desempenha um papel em tarefas de computação intensiva, mas a conformidade com o RGPD leva muitas fábricas a manter imagens sensíveis nas suas instalações. Contentores com proteção cibernética e certificações ISO 27001 tornaram-se, por isso, itens de verificação padrão durante os processos de aquisição.

Por Produto: As Câmeras Inteligentes Desafiam a Supremacia das Plataformas Baseadas em PC

As arquiteturas baseadas em PC retiveram 56,42% da participação no mercado de sistemas de visão de máquina na Europa em 2025, reforçadas pela aceleração por GPU que suporta a inspeção de pintura automóvel com múltiplas câmeras e a metrologia de bolachas. As câmeras inteligentes, no entanto, registam um CAGR de 13,55% e vão conquistando as soluções montadas em bastidor sempre que uma câmera é suficiente para o trabalho. A poupança de custos advém da redução de cablagem e hardware de armário, enquanto as unidades de processamento ARM e de visão mantêm os tempos de inferência abaixo de 10 ms.

Os casos de uso em saúde exemplificam esta mudança: o Stevanato Group utiliza câmeras inteligentes para verificar a integridade de frascos a >600 unidades por minuto e cumpre as rigorosas normas farmacêuticas. A robótica móvel também beneficia, pois as restrições de espaço favorecem a ótica integrada e a computação numa única carcaça. À medida que as atualizações de firmware acrescentam novas camadas neurais ao longo do tempo, as câmeras inteligentes tornam-se um ponto de entrada facilmente escalável para as PME que testam as possibilidades da automação.

Por Setor de Utilizador Final: A Saúde Impulsiona o Crescimento em Meio à Liderança do Setor Automóvel

As linhas automóvel mantiveram-se como a base de clientes âncora, com uma participação de 28,74% em 2025, à medida que a montagem de pacotes de baterias e as verificações de emissões Euro 7 multiplicam as estações de inspeção. Os OEM recorrem à visão 3D para posicionar células prismáticas com precisão de ±0,1 mm, enquanto os fabricantes de pneus implementam visão para quantificar as emissões de partículas. As aplicações de saúde e farmacêutico lideram o crescimento a um CAGR de 12,35%, impulsionadas por mandatos de inspeção a 100% de contentores e requisitos de serialização UDI.

No setor dos injetáveis farmacêuticos, os classificadores de IA reduzem agora as rejeições falsas em percentagens de dois dígitos e preservam os rendimentos dos lotes. As empresas de dispositivos médicos adotam a visão para rastrear micro-componentes durante a montagem de cateteres, assegurando a rastreabilidade ao abrigo do RDM da UE. Com os novos biológicos e terapias personalizadas a exigirem processamento em pequenos lotes, a procura por linhas de visão flexíveis e com mudança rápida está destinada a crescer.

Por Aplicação: O Domínio da Inspeção de Qualidade Enfrenta a Disrupção da Robótica

A inspeção de qualidade detinha 41,95% do tamanho do mercado de sistemas de visão de máquina na Europa em 2025, abrangendo anomalias de pintura, pontes de solda em PCB e arranhões em contentores de vidro. A segurança em robótica e outros usos emergentes estão a expandir-se a um CAGR de 13,78% à medida que os robôs colaborativos se disseminam pela logística e pela montagem. Os sensores de tempo de voo 3D criam envolventes de proteção em torno dos colaboradores, permitindo velocidades de linha mais elevadas sem gaiolas físicas.

A metrologia beneficia de sensores sub-micrométricos e rotinas de calibração algorítmica, satisfazendo as exigências de tolerância do setor aeroespacial. A leitura de códigos evoluiu de códigos de barras 1D para matrizes de dados por marcação e até peças de titânio gravado em implantes médicos. O posicionamento e a orientação empregam a fusão SLAM, permitindo que os AGV adaptem percursos quando paletes ou trabalhadores alteram inesperadamente a geografia do pavimento.

Análise Geográfica

A participação de 27,50% da Alemanha sublinha o seu denso ecossistema de fornecedores de componentes, empresas de software e integradores. A Dürr utiliza visão para reduzir a energia da cabine de pintura em 30%, enquanto o conjunto de ferramentas HALCON da MVTec sustenta muitas ofertas de OEM. A VDMA registou um crescimento de receita de 8% para os fornecedores de visão alemães em 2024, com as exportações a amortecer as desacelerações internas.

O Reino Unido cresce de forma mais seletiva após o Brexit, concentrando-se em nichos aeroespaciais e de ciências da vida que valorizam os algoritmos de IA provenientes das universidades de investigação locais. O acesso a financiamento permanece desigual, empurrando startups como a Vision Intelligence a procurar negócios fora da Europa. As fricções aduaneiras acrescentam margens de prazo de entrega, mas o forte talento em IA continua a atrair laboratórios multinacionais de I&D.

A Itália regista o CAGR mais rápido da região, de 11,55%, impulsionado pelas exportações de equipamento farmacêutico e pela diversificação automóvel. O Stevanato Group detém uma participação global na inspeção parenteral, e o conjunto de rastreabilidade da SEA Vision assegura a conformidade com o EUDAMED. Os distritos industriais da Lombardia colaboram estreitamente com especialistas em ótica suíços, produzindo linhas chave na mão competitivas para embalagem alimentar, onde as auditorias energéticas impulsionam as atualizações.

Panorama regulatório

Os sistemas de visão de máquina implantados em fábricas europeias são cada vez mais moldados por estruturas de segurança e governança de IA da UE que abrangem tanto o equipamento quanto o ciclo de vida do software. O Regulamento (UE) 2023/1230 (Regulamento de Máquinas) substitui a Diretiva de Máquinas 2006/42/CE e passa a ser obrigatoriamente aplicável a partir de 20 de janeiro de 2027, abrangendo explicitamente produtos de máquinas com funções de segurança que utilizam comportamento autoevolutivo ou de aprendizagem de máquina, um padrão de projeto relevante para a segurança e inspeção de robótica habilitada por visão.

Paralelamente, a Lei de Inteligência Artificial da UE (Regulamento (UE) 2024/1689) estabelece um regime baseado em risco para sistemas de IA, com categorias de alto risco exigindo avaliação de conformidade e obrigações relacionadas à marcação CE. Isso pode se aplicar a sistemas de visão usados para funções de segurança ou fortemente acoplados a equipamentos regulamentados. O trabalho de padronização liderado pela Comissão Europeia via CEN e CENELEC apoia os caminhos de conformidade, e o ajuste do Digital Omnibus de maio de 2026 esclareceu e estendeu certos cronogramas de conformidade para sistemas de IA de alto risco incorporados em máquinas, prorrogando prazos-chave para agosto de 2028. Os compradores, portanto, dão maior ênfase à rastreabilidade, documentação técnica e gestão da qualidade alinhadas a normas harmonizadas.

Panorama Competitivo

O mercado de sistemas de visão de máquina na Europa permanece moderadamente concentrado. A Cognex tem instalações em 15 países, prestando serviço e formação localizados. Os fornecedores alemães destacam-se nas bibliotecas de algoritmos, com o MVTec HALCON a proporcionar independência de plataforma que os OEM valorizam. A Basler, a IDS e a Allied Vision mantêm a resiliência do fornecimento de hardware através de fabricas europeias.

O ímpeto de aquisições é forte. A Zebra Technologies adquiriu a especialista checa em 3D Photoneo em 2025 para melhorar a precisão na recolha de peças em caixas. A Hitachi adquiriu a MA Micro Automation por USD 80,8 milhões, alargando o seu alcance na inspeção de dispositivos médicos. A Lear acrescentou a WIP Industrial Automation para reforçar a robótica guiada por visão para instalações de assentos. Estes negócios destacam os segmentos prioritários: 3D, médico e logística.

Os novos desafiantes centram-se na IA. A Robovision escalou a inspeção de semicondutores abaixo de 3 nm e abriu um escritório nos EUA após angariar USD 42 milhões. A EdgeCortix promove ASICs de baixo consumo que reduzem os custos de inferência. Os fornecedores diferenciam-se através da segurança de software ISO 27001 e de conectores de nuvem compatíveis com o RGPD, fatores críticos para os compradores europeus receosos de fugas de dados.

Líderes do Setor de Sistemas de Visão de Máquina na Europa

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Teledyne DALSA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental na Europa é escalar a visão de máquina de células piloto para programas repetíveis e multi-instalações que reduzem o esforço do integrador e estabilizam a qualidade entre plantas. Essa transição é visível em implantações que combinam pegadas de câmera padronizadas com desenvolvimento e distribuição centralizados de modelos. Em junho de 2026, a Schneider Electric implementou câmeras Cognex In-Sight com o ambiente de desenvolvimento OneVision AI na França para criar uma estrutura de inspeção centralizada, apoiando a implantação rápida de modelos de IA padronizados em instalações, ao mesmo tempo em que aborda a proteção de rendimento, retrofits que economizam mão de obra e retorno rápido do investimento.

As oportunidades também estão se expandindo em torno de programas financiados de IA para manufatura e visão de borda que reduzem o atrito de adoção para PMEs e ampliam a base de fornecedores para ofertas lideradas por software. Iniciativas apoiadas pelo Horizon Europe, como euroFMX (IA generativa para manufatura), MANUFACTOR (visão 3D de chão de fábrica para aumento centrado no ser humano) e AI REDGIO 5.0 (IA na borda para PMEs), fornecem um pipeline de ferramentas implantáveis e arquiteturas de referência que fornecedores e integradores podem comercializar por meio de empacotamento, validação e suporte. No lado da demanda, integradores que conquistam contratos de chão de fábrica para visão de IA em linhas não automotivas, incluindo a Prevas garantindo um contrato de junho de 2026 com a Kährs para desenvolver classificação de qualidade baseada em IA em tempo real para pisos de madeira, destacam casos de uso endereçáveis além da inspeção automotiva discreta, particularmente onde a variabilidade de materiais e as restrições de mão de obra favorecem a inspeção adaptativa por IA em vez de abordagens puramente baseadas em regras.

Desenvolvimentos recentes do setor

- Maio de 2026: A Cognex lançou o Sistema de Visão In-Sight 3900, uma plataforma integrada de visão com IA embarcada construída sobre a tecnologia Qualcomm Dragonwing. O lançamento amplia o desempenho de inspeção com IA de borda em um formato compacto, suportando implantações onde restrições de espaço em gabinete, energia e latência limitam arquiteturas baseadas em PC.

- Maio de 2025: A Keyence adquiriu a Cadenas Technologies, com sede na Alemanha, adicionando capacidades de software de manufatura que complementam seu portfólio de automação e inspeção. O negócio fortalece a capacidade da Keyence de anexar fluxos de trabalho de software a implantações lideradas por hardware, apoiando uma integração de fábrica digital mais ampla entre clientes europeus.

- Março de 2025: A IDS Imaging Development Systems apresentou a linha de câmeras industriais uEye EVS incorporando o sensoriamento e processamento Metavision baseado em eventos da Prophesee. A visão baseada em eventos amplia a cobertura de visão de máquina para cenários de inspeção de alta velocidade e alto alcance dinâmico, ajudando fabricantes de equipamentos originais e integradores a atender aplicações em que câmeras convencionais baseadas em quadros têm dificuldades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas na Europa a partir de sistemas de visão de máquina usados para inspeção automatizada, medição, identificação e orientação em ambientes industriais, contabilizadas entre hardware e software que possibilitam captura de imagem, processamento e tomada de decisão.

Exclusões de escopo: Excluímos vigilância CCTV/segurança de uso geral, equipamentos de fotografia para consumidores e imagens não industriais que não são implantadas para tarefas automatizadas de visão de máquina.

Visão geral da segmentação

- Por Componente

- Hardware

- Sistemas de Visão

- Câmeras

- Sistemas de Ótica e Iluminação

- Capturadores de Quadros

- Outro Hardware

- Software

- Hardware

- Por Produto

- Baseado em PC

- Baseado em Câmera Inteligente

- Por Setor de Utilizador Final

- Automóvel

- Eletrónica e Semicondutores

- Alimentos e Bebidas

- Saúde e Farmacêutico

- Logística e Retalho

- Outros Setores

- Por Aplicação

- Inspeção de Qualidade

- Medição e Metrologia

- Identificação e Leitura de Códigos

- Posicionamento e Orientação

- Segurança em Robótica e Outros

- Por País

- Alemanha

- Reino Unido

- Itália

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para definir a presença na Europa, o escopo tecnológico central e os padrões típicos de compra entre usuários finais de manufatura. Fontes públicas foram usadas para fixar sinais de demanda e o cenário político, incluindo séries de produção industrial do Eurostat, atualizações da Comissão Europeia sobre política industrial e digital, institutos nacionais de estatística das principais economias europeias, divulgações de comércio e aduaneiras para componentes ópticos e eletrônicos relevantes, e publicações de patentes que descrevem depósitos relacionados à visão de máquina.

Também revisamos registros de empresas e apresentações a investidores para inferir mix de produtos, comentários sobre embarques e exposição regional declarada, e então verificamos esses sinais em relação a sites de imprensa e associações respeitáveis focados em automação e imagem industrial. Para preencher lacunas, usamos bases de dados de assinatura paga para inteligência financeira de empresas e para triagem de patentes e propriedade intelectual, principalmente para reduzir o risco de deixar de contabilizar atividades menores e privadas. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para compilar dados, validar suposições e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar o que observamos na pesquisa documental, especialmente em relação a configurações típicas de sistema, movimentos de preços e onde a adoção está se acelerando ou desacelerando. Conversamos com uma combinação de partes interessadas em hardware e software, participantes de canais e usuários industriais em importantes sub-regiões europeias, para que suposições sobre ciclos de substituição, intensidade de integração e o momento de adoção pudessem ser verificadas. Onde as informações não se alinhavam, foram feitos acompanhamentos para reconciliar diferenças antes de o modelo ser finalizado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 31% | |

| Participantes menores: 14% | Gerentes: 57% |

Dimensionamento e previsão de mercado

Para o dimensionamento, o modelo utilizou uma abordagem top-down em que sinais de atividade de manufatura e gastos com automação foram usados para reconstruir o pool de demanda endereçável em toda a Europa, e depois mapeados para a penetração de sistemas de visão de máquina em tarefas de inspeção e orientação. Em seguida, verificamos cruzadamente os totais usando aproximações bottom-up seletivas, como o preço amostrado por sistema por configuração (baseado em PC versus baseado em câmera inteligente) multiplicado por volumes unitários estimados a partir de verificações de canal. Esses valores foram ajustados quando sobreposições foram detectadas.

As principais entradas que moldaram o modelo incluíram tendências de produção industrial, o momentum de produção automotiva e eletrônica, ciclos de substituição da base instalada, a mudança de mix entre configurações baseadas em câmera inteligente e baseadas em PC, e a movimentação do preço médio de venda impulsionada por ótica, iluminação e conteúdo de computação. Onde indicadores diretos de volume não estavam consistentemente disponíveis, indicadores substitutos foram usados e corrigidos com o feedback das entrevistas, para que o resultado final permanecesse realista no nível de cluster de países.

A previsão baseou-se em análise de cenários apoiada por um conjunto focado de fatores que foram repetidamente validados em discussões primárias, incluindo as perspectivas de investimento em automação, a pressão de disponibilidade de mão de obra e o ritmo de adoção da detecção de defeitos habilitada por IA. Os cenários foram ponderados de volta ao caso base usando comentários recentes sobre o pipeline de pedidos e sinais macroeconômicos, e então consolidados no total regional.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de triangulação entre sinais independentes, e depois pela verificação da variância nos níveis de componente e tipo de sistema, para que nenhuma suposição isolada pudesse dominar o resultado. Outliers foram identificados usando verificações de consistência, incluindo faixas de crescimento ano a ano, verificações de sanidade de preços em relação à direção da lista de materiais, e lógica de adoção versus mudanças na produção industrial, e então revisados em uma segunda análise.

O modelo é atualizado anualmente, e revisões intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias importantes, alterações abruptas nos custos de componentes ou desacelerações súbitas da demanda em setores-chave de usuários finais. Antes da entrega, realizamos uma varredura final de atualização para que a visão publicada reflita as informações mais recentes disponíveis.

Estimativa de mercado da Mordor Intelligence para o Mercado de Sistemas de Visão de Máquina da Europa em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de visão de máquina na Europa não coincidem sempre, pois diferentes estudos escolhem diferentes anos de referência, incluem diferentes definições de produto e aplicam diferentes suposições de preços e adoção. Na prática, a variação geralmente decorre de quão estritamente o escopo é definido e da frequência com que as suposições são atualizadas para refletir o comportamento real de compra.

Algumas estimativas externas também incorporam um valor mais amplo de imagem industrial ou de integração intensiva em serviços, e depois mantêm uma curva de preços suave ao longo da previsão. Para a comparação, o total da Mordor Intelligence limita-se aos componentes de hardware de sistemas de visão de máquina na Europa (como câmeras, sistemas de ótica e iluminação, frame grabbers e outros hardwares) mais software, e é verificado usando o mix de tipo de sistema e movimentos práticos de ASP observados em discussões de campo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,11 bilhões de USD (2025) | |

| Editora de Dados do Setor A | 5,76 bilhões de USD (2025) | Frequentemente apresentada como uma visão mais ampla de visão de máquina, que pode incorporar mais gastos com imagem adjacentes e usa uma suposição de mix de componentes diferente, o que tende a elevar o total de 2025 em comparação com uma contagem focada em sistemas de hardware mais software. |

| Editora de Pesquisa Global B | 3,61 bilhões de USD (2024) | Usa um ano-base anterior e um pool de demanda inicial mais restrito na Europa, e a construção de preços pode se apoiar mais em cestas de componentes generalizadas, o que pode comprimir o nível de 2024 em comparação com modelos que refletem a intensidade da configuração do sistema. |

Em conjunto, as diferenças resultam principalmente da rigidez do escopo, da seleção do ano-base e de como preços e adoção são atualizados quando a demanda muda entre os setores automotivo, eletrônico e de manufatura geral. Ao manter o modelo vinculado a inclusões claras de componentes e software e ao validar os principais fatores por meio de verificações repetidas, o tamanho resultante torna-se mais fácil de explicar e replicar quando as suposições precisam ser revisitadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de visão de máquina na Europa em 2026?

O mercado situa-se em USD 5,64 mil milhões e está projetado para atingir USD 9,25 mil milhões até 2031, refletindo um CAGR de 10,38%.

Qual é o segmento de componente com crescimento mais rápido?

As plataformas de software estão a expandir-se a um CAGR de 12,68% à medida que as fábricas adotam IA e análise na borda para complementar o hardware existente.

O que impulsiona a procura no setor de saúde?

Regras rigorosas de inspeção a 100% para medicamentos parenterais e requisitos de rastreabilidade UDI estão a impulsionar um crescimento de CAGR de 12,35% nas aplicações de saúde e farmacêutico.

Por que razão as câmeras inteligentes estão a ganhar relevância?

A ótica integrada e os processadores a bordo reduzem os custos de cablagem e de armário, ajudando os sistemas de câmera inteligente a crescer a um CAGR de 13,55%, especialmente em configurações com restrições de espaço ou de câmera única.

Qual é o país com crescimento de mercado mais rápido?

A Itália lidera com um CAGR de 11,55%, impulsionada por fortes exportações de maquinaria farmacêutica e pelo uso mais amplo de visão nas linhas de embalagem e automóvel.

Página atualizada pela última vez em: