Tamanho e Participação do Mercado de Sensores de Imagem na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

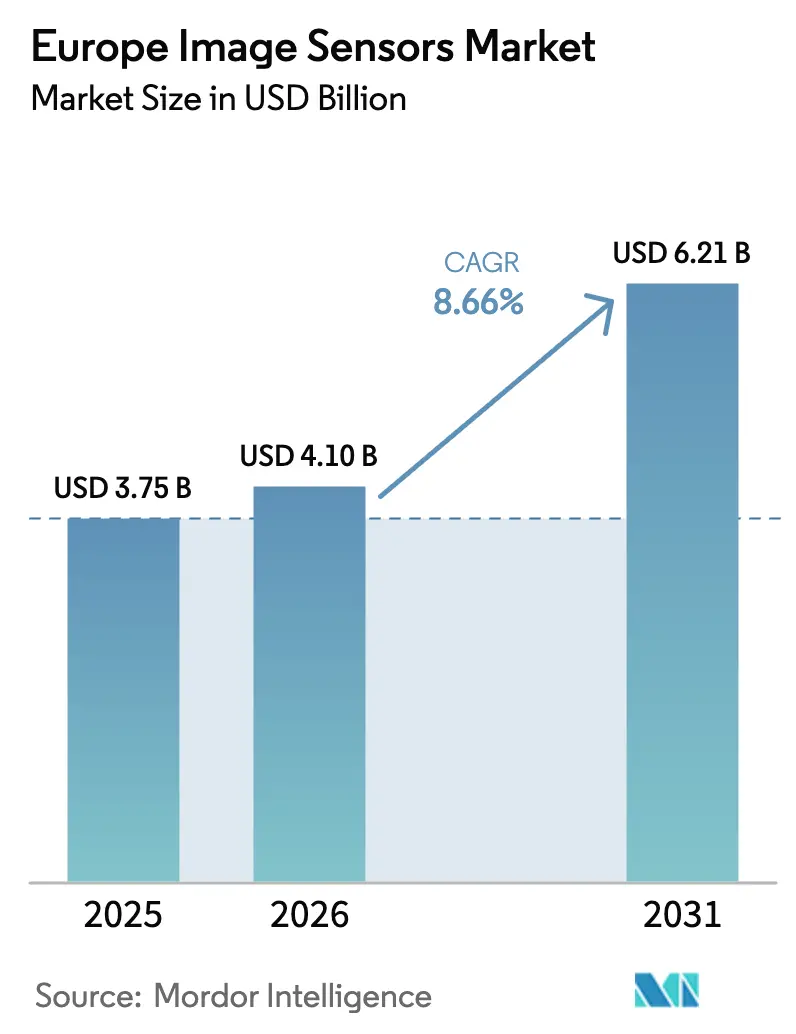

| Tamanho do mercado no ano base (2025) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.66% CAGR |

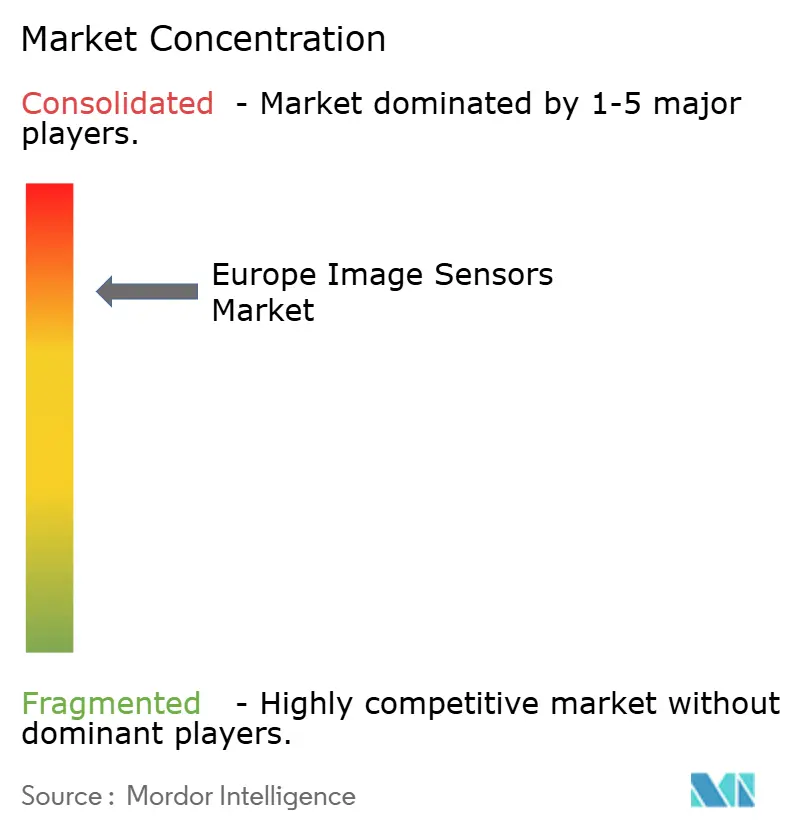

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Imagem na Europa por Mordor Intelligence

O tamanho do mercado de sensores de imagem na Europa está projetado em USD 3,75 bilhões em 2025, USD 4,1 bilhões em 2026, e deve atingir USD 6,21 bilhões até 2031, crescendo a um CAGR de 8,66% de 2026 a 2031. A forte pressão regulatória do Regulamento Geral de Segurança da UE de julho de 2024 e dos protocolos Euro NCAP de 2025–2026 acelerou a integração de câmeras em veículos, enquanto a óptica em nível de wafer e as arquiteturas de semicondutor de óxido metálico complementar (CMOS) empilhadas estão comprimindo a altura dos módulos e aumentando a velocidade de leitura. Ao mesmo tempo, as bolsas do Horizonte Europa para inteligência artificial (IA) de baixa latência e processamento no sensor estão redistribuindo capital para linhas industriais de visão de máquina, e a área da saúde está migrando para endoscópios descartáveis com chip na ponta que evitam os altos custos de reprocessamento dos escopos reutilizáveis. A dinâmica competitiva permanece acirrada, pois fornecedores chineses visam nichos de segurança e industriais com preços mais baixos, mas os titulares europeus mantêm vantagem em infravermelho de onda curta (SWIR) e arranjos de diodo de avalanche de fóton único (SPAD). Essas forças combinam-se para expandir o mercado de sensores de imagem na Europa nos segmentos verticais de usuários finais automotivo, saúde e industrial, mesmo com a eletrônica de consumo continuando a ancorar a receita.

Principais Conclusões do Relatório

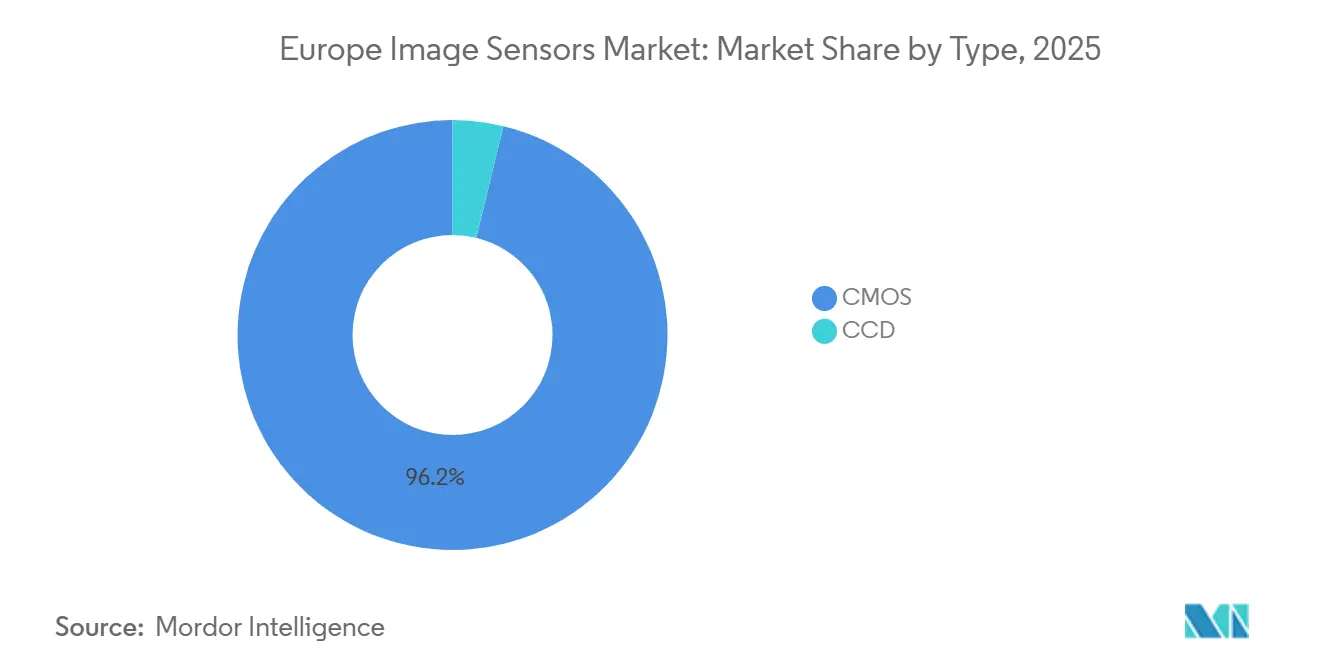

- Por tipo, os sensores CMOS lideraram com 96,19% da receita de 2025 e estão avançando a um CAGR de 9,21% até 2031, enquanto os dispositivos de carga acoplada (CCD) permanecem em nicho com menos de 4% de participação.

- Por resolução, a faixa de 25–64 megapixels representou 42,31% das vendas de 2025, mas os sensores acima de 200 megapixels são o grupo de crescimento mais rápido, com um CAGR de 9,06% até 2031.

- Por espectro, os imageadores de luz visível dominaram com 68,65% do valor de 2025, mas os dispositivos SWIR estão expandindo-se a um CAGR de 8,94% à medida que o controle de qualidade farmacêutico e a reciclagem de plásticos adotam a análise espectral.

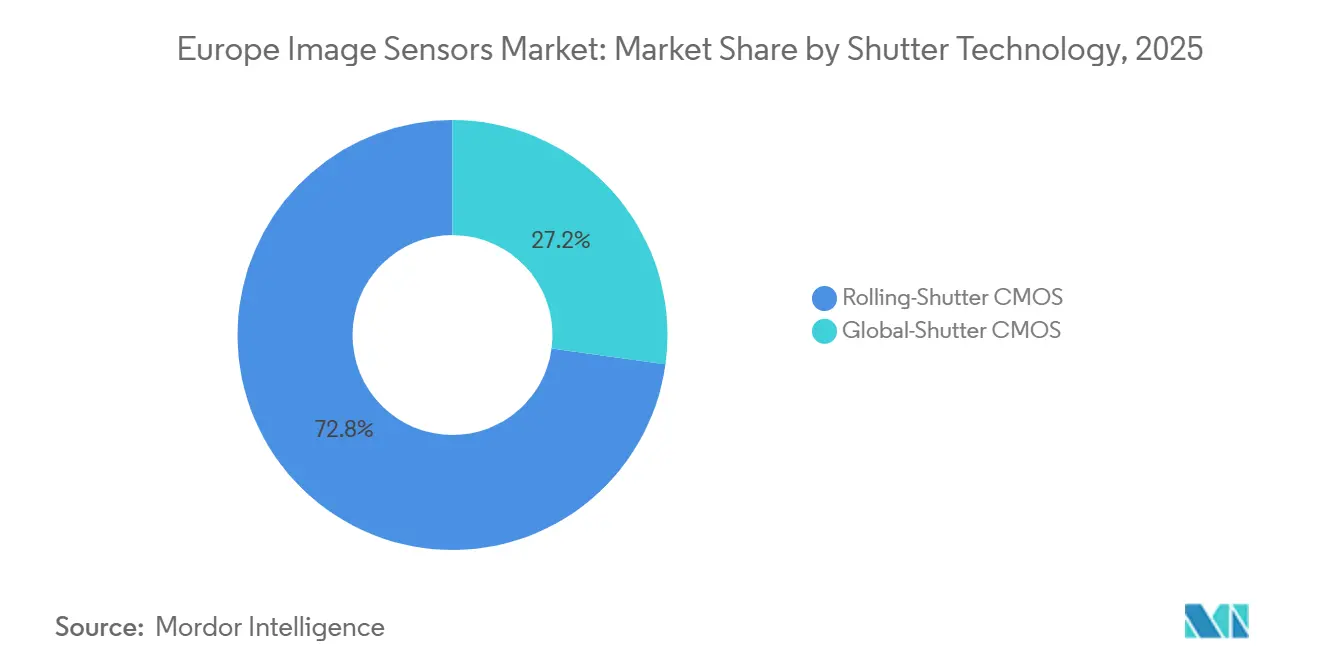

- Por tecnologia de obturador, as soluções de obturador contínuo detinham 72,83% de participação em 2025, enquanto os dispositivos de obturador global estão acelerando a um CAGR de 9,54% com base na demanda de automação industrial.

- Por setor do usuário final, a eletrônica de consumo comandou 34,17% do faturamento de 2025, enquanto a saúde está escalando mais rapidamente a um CAGR de 9,34% em endoscópios descartáveis e sensores de raios X de baixa dose.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sensores de Imagem na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corrida de Smartphones com Múltiplas Câmeras Acima de 200 MP | +1.80% | Alemanha, França, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Mandato de Câmera Frontal Euro NCAP (AEB) | +2.10% | Alemanha, França, Reino Unido, Itália, Restante da Europa | Curto prazo (≤ 2 anos) |

| Migração para Óptica em Nível de Wafer e CIS Empilhado | +1.50% | Alemanha, França, Itália | Longo prazo (≥ 4 anos) |

| Bolsas para Visão de Máquina Industrial Habilitada por IA | +1.30% | Alemanha, França, Itália, Restante da Europa | Médio prazo (2-4 anos) |

| Endoscopia Médica Descartável com Chip na Ponta | +0.90% | Alemanha, Reino Unido, França, Itália | Médio prazo (2-4 anos) |

| Sensores SPAD de Contagem de Fótons para Projetos Piloto de LiDAR Automotivo | +0.70% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Câmera Frontal Euro NCAP (AEB)

Os protocolos Euro NCAP de 2025 e 2026 concedem até 25 pontos pelo desempenho em monitoramento do motorista e detecção de pedestres, forçando efetivamente cada montadora que busca uma classificação de cinco estrelas a adotar imageadores frontais e de cabine de infravermelho próximo.[1]Euro NCAP, "Protocolos de Avaliação 2025 e 2026," EURONCAP.COM Os integradores comprimiram os cronogramas de fornecimento em 18–24 meses para cumprir os prazos do Regulamento Geral de Segurança da UE de julho de 2024, o que amplificou a demanda pelo fornecimento do mercado de sensores de imagem na Europa. A onsemi revelou que 450 milhões de suas câmeras automotivas já estavam em circulação no terceiro trimestre de 2025, com 68% das conquistas de design vinculadas a plataformas compatíveis com as normas europeias. O prêmio regulatório também está direcionando módulos de tempo de voo (ToF) para os habitáculos, à medida que as regras de classificação de ocupantes restringem os critérios de acionamento de airbags. A Bosch, a Continental e a ZF da Alemanha estão fundindo visões laterais e traseiras com o feed da câmera frontal obrigatória, gerando interfaces de software que protegem os fornecedores de sensores titulares. O mandato, portanto, aumenta a contagem de unidades por veículo e consolida os fornecedores estabelecidos, contribuindo materialmente para a trajetória de crescimento do mercado de sensores de imagem na Europa.

Corrida de Smartphones com Múltiplas Câmeras Acima de 200 MP

O passo de pixel em smartphones de ponta caiu abaixo de 0,6 µm durante 2025, quando a Sony e a OmniVision apresentaram cada uma peças de 200 megapixels, elevando os preços médios de venda acima de USD 30 por sensor.[2]Sony Semiconductor, "Notas de Produto LYT-901 e IMX925," SONY-SEMICON.COM A Samsung está escalando nós de 0,5 µm em Hwaseong para recuperar terreno no segmento premium, enquanto os montadores de módulos europeus na Alemanha e na França ganham volume porque pixels submicrométricos exigem tolerâncias ópticas mais rígidas. Os módulos de câmera em nível de wafer integram a lente diretamente no die, reduzindo 1,2 mm da altura z e possibilitando designs de telefoto periscópio.[3]IEEE Xplore, "Arquiteturas de Sensores de Imagem CMOS Empilhados," IEEEXPLORE.IEEE.ORG Embora os fabricantes de chips asiáticos dominem o fornecimento, o mercado de sensores de imagem na Europa se beneficia indiretamente por meio de maior intensidade de automação de equipamentos e de uma maior demanda por materiais de embalagem fotônica provenientes de fornecedores europeus de vidro especial. Com as remessas de Android premium se estabilizando, a valorização do produto, em vez da expansão de volume bruto, sustenta a receita incremental.

Migração para Óptica em Nível de Wafer e CIS Empilhado

A óptica em nível de wafer une microlentes antes do corte, reduzindo a altura do módulo em até 40% e eliminando barris discretos. A STMicroelectronics reservou EUR 1 bilhão (USD 1,06 bilhão) de uma linha do Banco Europeu de Investimento de dezembro de 2025 para expandir a capacidade de sensores empilhados em 300 mm em Crolles e Agrate, garantindo a produção futura do mercado de sensores de imagem na Europa. O IMX925 empilhado da Sony triplica a velocidade de leitura em comparação ao CMOS planar, enquanto a ligação híbrida reduz a capacitância parasita em 35% e eleva a relação sinal-ruído em baixa luminosidade em 2 dB.[4]Sony Semiconductor, "Notas de Produto LYT-901 e IMX925," SONY-SEMICON.COM As ferramentas de ligação híbrida custam até USD 120 milhões cada uma e exigem controle rigoroso de 30% de umidade relativa, uma despesa que leva muitas fábricas europeias a buscar subsídios da Lei de Chips da UE. A longo prazo, a transição para empilhamento melhora a receita por wafer e garante diferenciação tecnológica frente a dispositivos de obturador contínuo comoditizados de novos entrantes, reforçando a competitividade do mercado de sensores de imagem na Europa.

Bolsas para Visão de Máquina Industrial Habilitada por IA

O consórcio IMOCO4.E do Horizonte Europa recebeu EUR 17 milhões (USD 18 milhões) para desenvolver plataformas de computação de borda que entregam latência inferior a 10 ms, satisfazendo os limites do Regulamento Geral de Proteção de Dados sobre transferência de dados para a nuvem. O PhotonHub Europe canalizou mais de 200 pequenas e médias empresas por linhas piloto de fotônica, reduzindo o custo de integração de aceleradores de IA em módulos de sensores e catalisando a adoção no chão de fábrica. A ams-OSRAM obteve uma bolsa de EUR 227 milhões (USD 241 milhões) em fevereiro de 2025 para quadruplicar a capacidade de via através do silício em Premstaetten para sensores industriais empilhados, enquanto o fundo de inovação da Alemanha reduziu as taxas de detecção falsa de defeitos em até 60% em projetos patrocinados. Aliados à demanda no lado da linha por dispositivos de obturador global de alta taxa de quadros, esses incentivos ampliam a fatia endereçável do mercado de sensores de imagem na Europa na automação industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Energia e de Utilidades de Sala Limpa na UE | -1.20% | Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de CIS em 300 mm | -1.00% | Alemanha, França, Itália, Restante da Europa | Médio prazo (2-4 anos) |

| Regras Rígidas de Privacidade de Dados da UE Limitando a Implantação de Reconhecimento Facial | -0.60% | Alemanha, França, Reino Unido, Itália, Restante da Europa | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Engenharia Avançada de Design de Pixel | -0.50% | Alemanha, França, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia e de Utilidades de Sala Limpa na UE

Os preços de eletricidade na Europa continental permanecem de duas a três vezes mais altos do que os do Leste Asiático, elevando os custos de fabricação justamente quando o mercado de sensores de imagem na Europa migra de linhas de 200 mm para linhas de 300 mm com alto consumo energético. Os sistemas de aquecimento, ventilação e ar-condicionado de salas limpas consomem até 40% da energia total da fábrica, obrigando a STMicroelectronics a investir EUR 120 milhões (USD 128 milhões) em energia solar e cogeração no local para se proteger das oscilações de preço. A pesquisa de semicondutores da KPMG de 2025 constatou que 66% dos entrevistados regionais adiaram despesas de capital por causa da incerteza energética, bem acima da média global de 51%. O projeto Premstaetten da ams-OSRAM, de EUR 567 milhões (USD 602 milhões), concentra-se em sensores automotivos e médicos de alto mix e baixo volume com preços médios de venda acima de USD 5, evitando a concorrência de custos com peças para smartphones abaixo de USD 1. Mesmo assim, o agendamento de turnos noturnos para aproveitar tarifas fora do horário de pico reduz a utilização geral em alguns pontos percentuais, freando modestamente o crescimento agregado do mercado de sensores de imagem na Europa.

Capacidade Limitada de CIS em 300 mm

A Europa e o Oriente Médio processaram 3,2 milhões de wafers de 300 mm por mês em 2025, contra 10,1 milhões da China, e apenas uma fração possui módulos de iluminação traseira adequados para imageadores de alto desempenho. A STMicroelectronics adicionará apenas 2.000 wafers por semana de capacidade incremental em 300 mm em 2026, deixando alocação restrita para clientes automotivos e industriais. A fábrica Migdal HaEmek da Tower Semiconductor favorece aplicações de consumo, estendendo os prazos de entrega para casas de design automotivo europeias além de 26 semanas. Como alívio temporário, os fornecedores estão separando arranjos de pixels e lógica em chaplets, relegando estes últimos a nós abundantes de 65 nm enquanto reservam os escassos wafers de sensores de imagem para a camada de fotodiodo. O gargalo restringe o volume no curto prazo, embora a estabilidade das margens compense parcialmente o impacto na receita dentro do mercado de sensores de imagem na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: CMOS Amplia sua Liderança com o Impulso dos Dies Empilhados

Os dispositivos CMOS capturaram 96,19% da receita de 2025, refletindo arquiteturas empilhadas que triplicam a largura de banda de leitura de pixels e a iluminação traseira que eleva a eficiência quântica em até 40%. A peça de obturador global IMX925 de 24,55 megapixels da Sony opera a 394 quadros por segundo usando ligação híbrida cobre a cobre, enquanto o BrightSense de 5 megapixels da STMicroelectronics atinge capacidade de poço completo de 4.000 elétrons para cenas de 120 decibéis. Os imageadores CCD, com 3,81% de participação, persistem em astronomia e espectroscopia porque mantêm eficiência de transferência de carga acima de 99,999%, embora os arranjos CMOS de multiplicação de elétrons e SPAD estejam erodindo essa vantagem. Uma mudança gradual em direção a aplicações móveis com eficiência energética e câmeras automotivas compatíveis com o Euro NCAP está expandindo a fatia CMOS do mercado de sensores de imagem na Europa.

Prevê-se que o CMOS avance a um CAGR de 9,21%, confortavelmente acima da trajetória geral de 8,66%, enquanto o CCD declina em dígitos simples baixos. Grande parte do potencial incremental de tamanho do mercado de sensores de imagem na Europa provém de dies empilhados que incorporam aceleradores de IA e compressão de dados no chip, reduzindo as necessidades de largura de banda fora do sensor. O conjunto de recursos eleva o desempenho no nível do subsistema, justificando preços premium que superam o maior custo de wafer das vias através do silício. Oportunidades de nicho em CCD para instrumentação científica persistem, mas permanecem imateriais para a receita agregada.

Por Resolução: Pixels de Nível Médio Dominam, Nível Ultra-Alto Acelera

A classe de 25–64 megapixels detinha 42,31% das remessas de 2025, preferida para fusão de visão surround automotiva e inspeção de circuitos impressos, onde a taxa de quadros equilibrada e a resolução são importantes. As unidades acima de 200 megapixels cresceram de uma base insignificante para 200 milhões de soquetes de smartphones em 2025, impulsionadas por zoom digital sem perdas e algoritmos de super-resolução multiquadro que utilizam dados hiperespectrais. Esse grupo está escalando a um CAGR de 9,06%, superando todas as outras faixas e contribuindo com uma parcela desproporcional do tamanho incremental do mercado de sensores de imagem na Europa.

As faixas inferiores abaixo de 8 megapixels mantêm relevância em módulos de câmera de ré e videoconferência, especialmente à medida que os laptops corporativos atualizam as webcams para 1080p. A faixa de 9–24 megapixels é estável em cerca de um quinto das remessas, abrangendo câmeras selfie de 12 megapixels e endoscópios médicos de 20 megapixels. O impulso do nível médio persistirá porque os sistemas industriais e automotivos não podem comprometer a taxa de quadros, mas os preços médios de venda de sensores de alta resolução garantem que o mix de receita se incline para cima, sustentando a camada premium do mercado de sensores de imagem na Europa.

Por Espectro: Visível Permanece Central, SWIR Ganha Ritmo

As unidades RGB visíveis forneceram 68,65% do faturamento de 2025, pois ancoram smartphones, câmeras de segurança e sistemas de assistência ao motorista. Os imageadores de infravermelho próximo (NIR), aproximadamente um quinto das remessas, atendem ao monitoramento do motorista na cabine e ao reconhecimento facial em baixa luminosidade. Os sensores de infravermelho de onda curta estão expandindo-se a um CAGR de 8,94% porque a inspeção de wafers de semicondutores e a triagem de plásticos requerem assinaturas espectrais além da banda proibida do silício.

A linha de arsenieto de índio-gálio SenSWIR da Sony penetra na metrologia em nível de wafer, enquanto integradores italianos usam SWIR para identificar tipos de flocos de polímero na reciclagem. Os segmentos ultravioleta e térmico combinados representam menos de 10% da participação do mercado de sensores de imagem na Europa, mas os arranjos térmicos desfrutam de demanda constante em segurança de perímetro e manutenção preditiva. À medida que os custos de SWIR caem e a confiabilidade do processo melhora, novos casos de uso adicionam amplitude ao mercado de sensores de imagem na Europa.

Por Tecnologia de Obturador: Contínuo Comanda o Volume, Global Impulsiona o Crescimento

O CMOS de obturador contínuo representou 72,83% do valor de 2025 porque a arquitetura se destaca em sensores móveis de alta resolução e sensíveis ao custo. Os artefatos de movimento limitam a adoção em visão de máquina, levando as fábricas a especificar peças de obturador global como o AR0235 da onsemi, que captura 120 quadros por segundo sem distorção. As remessas de obturador global devem crescer a um CAGR de 9,54%, mais de um ponto percentual acima do mercado de sensores de imagem na Europa, auxiliadas pela leitura de códigos de barras, robótica e veículos autônomos.

A complexidade de fabricação adiciona 30–50% ao custo do wafer devido aos nós de armazenamento dentro de cada pixel, mas os clientes toleram o prêmio para evitar rejeições falsas ou riscos de segurança. Arquiteturas híbridas estão surgindo nas quais a SRAM por pixel reforça os designs de obturador contínuo para velocidades moderadas, borrando as distinções históricas. Independentemente disso, os usuários orientados ao desempenho continuarão gravitando em direção aos obturadores globais, ampliando o mix tecnológico do mercado de sensores de imagem na Europa.

Por Setor do Usuário Final: Eletrônicos de Consumo Lidera, Saúde Avança Rapidamente

A eletrônica de consumo entregou 34,17% da receita de 2025 com base em smartphones com múltiplas câmeras e dispositivos domésticos inteligentes. O setor automotivo seguiu com aproximadamente 28% à medida que as regras do Euro NCAP exigem 6–8 câmeras por veículo premium, reforçando a participação no mercado de sensores de imagem na Europa dos fornecedores alinhados com câmeras frontais, ToF e necessidades de monitoramento do motorista. A automação industrial ficou com cerca de 18%, beneficiando-se da inspeção de obturador global de alta velocidade.

A saúde é o segmento de crescimento mais rápido, com um CAGR de 9,34%, porque os endoscópios descartáveis com chip na ponta, com preço abaixo de USD 200 por unidade com o sensor OH0TA da OmniVision, eliminam os altos custos de esterilização e o risco de contaminação cruzada. Os detectores de contagem de fótons de perovskita financiados pela UE prometem menor dose de radiação em imagens de raios X, reforçando o impulso. Segurança, aeroespacial e pesquisa científica completam o restante, cada um com requisitos especializados que sustentam preços premium no mercado de sensores de imagem na Europa.

Análise Geográfica

A participação de 28,75% da Alemanha em 2025 decorre de sua posição como polo automotivo da Europa, onde fornecedores de primeiro nível integram seis ou mais câmeras por carro para satisfazer os padrões de frenagem automatizada e monitoramento do motorista. As empresas de visão de máquina na Baviera e em Baden-Württemberg consomem volume notável para tarefas de inspeção farmacêutica, de pintura e logística. Os centros de co-design da STMicroelectronics em Munique e Stuttgart garantem soquetes em novas arquiteturas de segurança, enquanto a onsemi registrou 68% de suas conquistas globais de design ADAS em projetos compatíveis com as normas europeias durante 2025. O crescimento modera para cerca de 8,2% ao ano à medida que a produção de veículos se estabiliza, mas a valorização do produto proveniente de imageadores ricos em IA sustenta a fatia alemã do mercado de sensores de imagem na Europa.

A Itália está no caminho para um CAGR de 9,31% até 2031, o mais alto da região, porque a STMicroelectronics está adicionando 4.000 wafers de 300 mm por semana em Agrate e direcionando 40% de uma linha do Banco Europeu de Investimento de EUR 1 bilhão (USD 1,06 bilhão) para pesquisa e desenvolvimento local. Os clusters de dispositivos médicos da Lombardia e da Emília-Romanha são adotantes precoces de sensores de obturador global para inspeções a 120 quadros por segundo. O processo ARCADIA de 110 nm da LFoundry, com sede em Avezzano, diversifica ainda mais a capacidade nacional além das imagens de nível de consumo. Esses desenvolvimentos consolidam a Itália como um pilar de alto crescimento dentro do mercado de sensores de imagem na Europa.

França, Reino Unido e Restante da Europa juntos compreenderam cerca de 46% do valor de 2025. A fábrica principal da STMicroelectronics em Crolles atingirá 14.000 wafers por semana até 2027 e ancora a detecção óptica e a fotônica de silício na França, enquanto a Sofradir e a Ulis fornecem arranjos térmicos para defesa. No Reino Unido, a Teledyne e2v fornece sensores CCD de grande formato para telescópios espaciais, e a Clarity Sensors obteve uma bolsa de EUR 2,49 milhões (USD 2,63 milhões) em 2025 para comercializar detectores de raios X de perovskita. A ams-OSRAM da Áustria e a futura linha de carboneto de silício da onsemi na República Tcheca diversificam a cadeia de suprimentos pelo Restante da Europa. Coletivamente, esses nós ampliam a abrangência geográfica e a resiliência do mercado de sensores de imagem na Europa.

Panorama regulatório

O mercado europeu de sensores de imagem é moldado por regras de segurança, governança de IA e conformidade de máquinas que impulsionam maior conteúdo de câmeras nos veículos e aumentam as exigências de conformidade para implantações de visão de máquina. O Regulamento Geral de Segurança da UE (aplicável a partir de julho de 2024) e os protocolos de avaliação Euro NCAP 2025-2026 são grandes fatores de atração para imagens frontais e no habitáculo usadas em AEB, detecção de pedestres e monitoramento do motorista. Essas exigências aumentam o número de unidades de sensores por veículo e reduzem os prazos de qualificação para módulos CIS de grau automotivo.

Para sistemas de visão industrial, a política em toda a UE está cada vez mais centrada em IA confiável e segurança de equipamentos conectados. A Lei de IA da UE entrou em vigor em 1º de agosto de 2024, com aplicação total a partir de 2 de agosto de 2026, aumentando as necessidades de documentação e gestão de riscos para casos de uso de visão de alto risco e reforçando abordagens de processamento no próprio dispositivo que reduzem a transferência desnecessária de dados. O Regulamento (UE) 2023/1230 (Regulamento de Máquinas) torna-se obrigatório a partir de 20 de janeiro de 2027 e introduz exigências explícitas de cibersegurança para funções de segurança em máquinas conectadas em rede. Isso leva os fabricantes de sistemas de visão a adotarem registro à prova de violação e conexões reforçadas entre sensor e processador como parte do planejamento de avaliação de conformidade.

Cenário Competitivo

A Sony, a Samsung e a onsemi controlaram mais de 70% da receita regional em 2025, conferindo ao mercado de sensores de imagem na Europa uma estrutura concentrada. O portfólio da Sony abrange as linhas industriais Pregius, de segurança Starvis e móveis Exmor, e a empresa sinalizou a possibilidade de separar sua unidade de sensores para desbloquear USD 35–49 bilhões em valor empresarial. A onsemi domina as câmeras automotivas de sistemas avançados de assistência ao motorista com uma participação de 68% em 2025, aproveitando a capacidade interna de 300 mm em East Fishkill para evitar gargalos de fundição externa. A STMicroelectronics detém 8–10% do faturamento regional, mas sua linha de crédito de EUR 1 bilhão (USD 1,06 bilhão) a posiciona para escalar a integração de detecção óptica e fotônica de silício, reforçando a participação indígena da Europa.

Os concorrentes chineses SmartSens, Gpixel e GalaxyCore intensificaram a atividade de conquista de design europeu nos mercados de segurança e industrial durante 2025, oferecendo dispositivos com preços 20–30% abaixo dos titulares. Os fornecedores europeus contra-atacam com detectores SWIR, SPAD e perovskita diferenciados que exigem conhecimento especializado de processo. O programa Premstaetten da ams-OSRAM, de EUR 567 milhões (USD 602 milhões), quadruplica a capacidade de via através do silício para imageadores automotivos e médicos empilhados, enquanto o roteiro de fotônica de silício da STMicroelectronics integra óptica difratora em wafers CIS para reduzir a contagem de peças. Fusões, como a aquisição planejada pela STMicroelectronics do portfólio de MEMS da NXP por USD 950 milhões, ampliam as pegadas de sensores e aprofundam o bloqueio de clientes.

A concentração de fornecimento incentiva a integração vertical, com fornecedores de primeiro nível incorporando algoritmos proprietários de processamento de sinal de imagem que elevam os custos de troca. Fragmentos estratégicos em SWIR, raios X de contagem de fótons e LiDAR de estado sólido oferecem espaço em branco para startups, mas o acesso às escassas linhas de 300 mm permanece um guardião. No geral, a implantação sustentada de capital pelos titulares e os marcos de bolsas da UE atenuam a erosão de participação, mantendo as posições de liderança estáveis dentro do mercado de sensores de imagem na Europa.

Líderes do Setor de Sensores de Imagem na Europa

Sony Semiconductor Solutions

STMicroelectronics

Samsung System LSI (ISOCELL)

OmniVision Technologies

ON Semiconductor Corporation.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades para fornecedores europeus se concentram em pilhas de segurança automotiva regulamentadas e inspeção industrial habilitada por IA de borda. Nesses contextos, os requisitos de desempenho, rastreabilidade e cibersegurança elevam a barreira para sensores de commodity de baixo custo. Os protocolos Euro NCAP 2025-2026 e o Regulamento Geral de Segurança da UE pós-julho de 2024 já comprimiram os prazos de fornecimento de módulos de câmeras, favorecendo fornecedores capazes de entregar sensores NIR e visíveis qualificados junto com ecossistemas robustos de software e interface. Paralelamente, programas apoiados pelo Horizon Europe, como o IMOCO4.E (17 milhões de EUR) e o PhotonHub Europe, estão reduzindo o atrito de integração para IA de baixa latência no sensor ou próxima ao sensor. Isso sustenta a demanda por dispositivos de obturador global e alta taxa de quadros usados em robótica, logística e controle de qualidade.

Outra oportunidade é a evolução para capacidades especializadas e enraizadas na Europa, mais difíceis de reproduzir em escala, incluindo CIS empilhados, fotônica integrada e imagem de grau espacial. A STMicroelectronics iniciou a produção em alto volume de sua plataforma de fotônica de silício PIC100 em março de 2026, indicando avanços na transformação em produto de blocos de construção de fotônica integrada que podem se combinar com módulos de imagem e detecção em sistemas industriais e automotivos. Os pipelines de P&D da UE também apontam para roteiros avançados de imagem, incluindo o projeto TENSIS (com X-Fab e Airbus Defence and Space), que visa um detector CMOS de 400 megapixels até 2026, sustentando a demanda por sensores tolerantes à radiação e de alto desempenho em programas europeus de espaço e defesa. Juntas, essas iniciativas se alinham com a necessidade de gerenciar a capacidade limitada de 300 mm de grau CIS priorizando sensores diferenciados de maior valor em detrimento de peças móveis de commodity.

Desenvolvimentos recentes do setor

- Junho de 2026: a Sony Semiconductor Solutions anunciou próximos lançamentos de novos sensores de imagem CMOS móveis LYTIA, incluindo o LYTIA L910 (50 megapixels efetivos) com faixa dinâmica de 100 dB e o LYTIA 610 (64 megapixels efetivos), com estrutura de pixel RB2x2 On Chip Lens. Esses lançamentos reforçam a corrida premium móvel na Europa ao impulsionar a faixa dinâmica e o desempenho em baixa luminosidade, o que, por sua vez, aumenta a demanda por óptica avançada, tolerâncias de módulo mais rígidas e integração de sensores de maior valor.

- Outubro de 2025: a STMicroelectronics apresentou a família VD1943, VB1943, VD5943 e VB5943 de sensores de imagem CMOS de 5 megapixels para automação industrial e varejo inteligente sob seu portfólio ST BrightSense. A expansão visa soquetes de visão de máquina que valorizam imagens robustas sob iluminação desafiadora e inspeção de alto rendimento, apoiando a diversificação além dos ciclos impulsionados por celulares e fortalecendo o fornecimento europeu em mercados finais industriais.

- Dezembro de 2024: a Photonics Management adquiriu a divisão BAE Systems Imaging Solutions, agregando capacidades CMOS de grau aeroespacial ao seu portfólio. O acordo consolidou know-how especializado em imagem relevante para aplicações de defesa e espaço e fortaleceu o acesso voltado para a Europa a recursos de projeto e fabricação de sensores de alta confiabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange a receita gerada por sensores de imagem vendidos e utilizados em toda a Europa, onde os sensores convertem luz em sinais eletrônicos para geração de imagens em dispositivos e sistemas em diversos usos finais.

Exclusões de escopo: excluímos módulos de câmeras a jusante, lentes, software e sistemas completos de geração de imagens, e contabilizamos apenas o valor do componente sensor dentro da Europa.

Visão geral da segmentação

- Por Tipo

- CMOS

- CCD

- Por Resolução

- Menor ou Igual a 8 MP

- 9 - 24 MP

- 25 - 64 MP

- 65 - 200 MP

- Mais de 200 MP

- Por Espectro

- Visível (RGB)

- Infravermelho Próximo (NIR)

- Infravermelho de Onda Curta (SWIR)

- Ultravioleta (UV)

- Térmico / Infravermelho de Onda Longa (LWIR)

- Por Tecnologia de Obturador

- CMOS de Obturador Contínuo

- CMOS de Obturador Global

- Por Setor do Usuário Final

- Eletrônicos de Consumo

- Saúde

- Industrial

- Segurança e Vigilância

- Automotivo e Transporte

- Aeroespacial e Defesa

- Outros Setores do Usuário Final

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com referências públicas e oficiais para ancorar o ambiente de demanda para imagem e eletrônica na Europa. Recorremos a fontes como o Eurostat para contexto de produção industrial e comércio, os portais da Comissão Europeia e da legislação da UE para sinais de política de segurança e tecnologia, e o EPO e outras bases de dados de patentes para acompanhar a atividade em torno de CMOS, obturador global e sensores de espectros emergentes.

Para evitar construir o modelo com base em uma única série de dados, adicionamos contexto a partir de relatórios de empresas e apresentações a investidores, páginas de associações comerciais e cobertura de imprensa confiável sobre produção industrial, prazos de segurança automotiva e ciclos de dispositivos. Uma assinatura paga de dados financeiros e inteligência empresarial foi utilizada seletivamente para padronizar o mapeamento de receita e verificar cruzadamente a exposição regional onde as divulgações públicas não eram diretamente comparáveis. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar as premissas da pesquisa documental com pessoas que acompanham de perto preços, mudanças de mix e adoção, incluindo fornecedores de sensores, participantes de canais e contatos do ecossistema de dispositivos e módulos, além de partes interessadas de engenharia ou compras ligadas aos principais usos finais. Como este é um mercado europeu, as contribuições foram equilibradas entre os principais centros de demanda europeus, e as entrevistas foram usadas para confirmar para onde o valor está migrando (por exemplo, em direção ao automotivo, à visão industrial e a projetos CMOS de maior desempenho).

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 14% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 14% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual a demanda europeia é reconstruída a partir da atividade e adoção do mercado final, e depois alocada no valor dos sensores de imagem com base na penetração e no conteúdo por dispositivo (por exemplo, câmeras por veículo e intensidade de geração de imagens na automação industrial). Depois disso, aproximações seletivas bottom-up são usadas como verificação, como volumes de remessas amostrados multiplicados por faixas práticas de preço médio de venda e conversas de canal sobre mix.

Alguns insumos relevantes para este mercado foram acompanhados de perto, incluindo o conteúdo de câmeras por veículo ligado ao ADAS e ao monitoramento no habitáculo, os ciclos de substituição de smartphones e dispositivos de consumo, as tendências de investimento em visão de máquina industrial e a mudança de participação entre CMOS e CCD nas remessas europeias. Resolução e mix de espectro (RGB versus NIR e SWIR) foram tratados como alavancas de valor por influenciarem preços e conquistas de projetos, e o tipo de obturador (rolling versus global) foi usado como outro marcador de preço e aplicação. As previsões foram então feitas usando análise de cenários, em que o cenário base é orientado pelo consenso de especialistas sobre o momento de adoção e a evolução dos preços, e os cenários variam variáveis como conteúdo de câmeras automotivas, demanda industrial e erosão média de preços.

Nos casos em que as verificações bottom-up ficaram incompletas devido à visibilidade limitada sobre remessas menores, as lacunas foram tratadas por meio de faixas conservadoras vinculadas a indicadores validados de demanda de uso final, sendo então revisadas novamente com dados primários antes da finalização dos totais.

Validação de dados e ciclo de atualização

A validação foi realizada em várias etapas, nas quais os totais do modelo foram comparados com sinais independentes, como indicadores de produção do mercado final, marcos de adoção tecnológica e a direção observada de preços e mix a partir das entrevistas. Quaisquer grandes variações foram sinalizadas, e os fatores subjacentes foram reverificados, seguidos de uma segunda revisão por analista para que as premissas permaneçam consistentes ao longo dos anos dentro do escopo europeu.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda, a oferta ou os preços. Antes da entrega, uma última revisão é realizada para incorporar os lançamentos públicos mais recentes e recontatar fontes quando uma premissa-chave se desvia além de um intervalo aceitável.

Tamanho do mercado europeu de sensores de imagem segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de imagem na Europa podem variar mesmo quando parecem se referir à mesma coisa, uma vez que cada editor define os limites do que é contabilizado e qual ano é tratado como ponto de referência. As diferenças também aparecem quando os preços são modelados como uma média simples versus uma média orientada pelo mix, que muda com a resolução, o espectro e os tipos de obturador.

Ao acompanhar o mix de preços por especificações-chave e atualizar as verificações de escopo em todos os usos finais europeus, a Mordor Intelligence mantém o valor de 2025 vinculado apenas à receita dos sensores, e não a pilhas de imagem mais amplas, o que é um motivo comum para a divergência dos totais entre fontes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,75 bilhões de USD (2025) | |

| Consultoria Global A | 3,44 bilhões de USD (2024) | Usa um ano-base anterior e frequentemente combina o valor dos sensores com premissas mais amplas de eletrônica de imagem, aplicando depois uma trajetória de CAGR mais suave que pode subestimar a valorização de preços impulsionada pelo mix nos setores automotivo e industrial. |

| Consultoria Regional B | 4,10 bilhões de USD (2024) | Tende a incluir um conjunto mais amplo de tipos de sensores e mapeamentos de aplicação (por exemplo, infravermelho e ToF tratados como uma categoria mais ampla), e o recorte europeu pode ser escalado usando lógica de exposição regional menos consistente entre as empresas. |

A dispersão na tabela é explicada principalmente pelo alinhamento de anos e pelo que é contabilizado como parte da cadeia de valor dos sensores de imagem. Quando o escopo se mantém restrito apenas aos sensores e os insumos são vinculados a variáveis de adoção e mix que os compradores podem verificar, o número final torna-se mais fácil de explicar e replicar entre atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sensores de imagem na Europa até 2031?

Espera-se que atinja USD 6,21 bilhões, ante USD 4,1 bilhões em 2026.

Qual país tem projeção de crescimento mais rápido na demanda europeia por sensores de imagem?

Itália, com um CAGR de 9,31% impulsionado por novas adições de capacidade em 300 mm e uma base crescente de dispositivos médicos.

Por que os sensores de obturador global estão ganhando participação na automação industrial?

Eles eliminam o desfoque de movimento em altas velocidades de linha, melhorando a precisão da detecção de defeitos e reduzindo rejeições falsas.

Como as regulamentações da UE estão influenciando a adoção de câmeras automotivas?

O Euro NCAP e o Regulamento Geral de Segurança exigem câmeras frontais e de monitoramento do motorista, elevando o número mínimo de câmeras por veículo novo.

Qual mudança tecnológica suporta maior resolução sem módulos de câmera mais espessos?

A óptica em nível de wafer une lentes diretamente ao wafer do sensor, reduzindo a altura do módulo em até 40%.

Qual faixa espectral está crescendo mais rapidamente nas aplicações de sensores de imagem na Europa?

Sensores de infravermelho de onda curta, expandindo-se a um CAGR de 8,94% à medida que as indústrias adotam imagens espectrais para controle de qualidade.

Página atualizada pela última vez em: