Tamanho e Participação do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

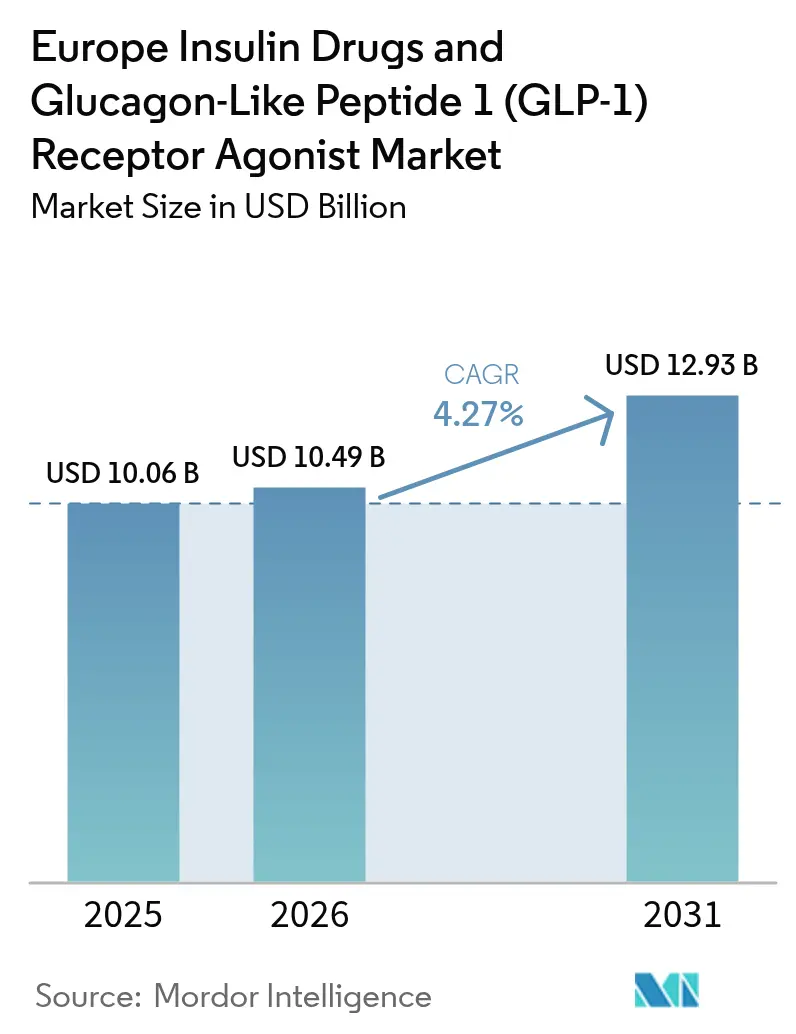

| Tamanho do mercado no ano base (2025) | 10.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de medicamentos de insulina e agonistas do receptor do peptídeo semelhante ao glucagon 1 (GLP-1) cresça de USD 10,06 mil milhões em 2025 para USD 10,49 mil milhões em 2026, com previsão de atingir USD 12,93 mil milhões até 2031, a uma CAGR de 4,27% no período 2026-2031.

A epidemia de COVID-19 afetou significativamente o mercado de medicamentos e dispositivos de insulina. Os doentes com diabetes tipo 1 são os mais afetados pela COVID-19. Uma vez que as pessoas com diabetes já apresentam sistemas imunológicos enfraquecidos, a COVID-19 faz com que esses sistemas imunológicos se deteriorem rapidamente. Os indivíduos com diabetes têm maior probabilidade de experienciar complicações significativas do que as pessoas saudáveis. Durante a COVID-19, os fabricantes de medicamentos de insulina colaboraram com os governos locais para fornecer medicamentos de insulina aos doentes com diabetes.

A Novo Nordisk declarou no seu sítio web que 'Desde o início da COVID-19, o nosso compromisso com os doentes, os nossos colaboradores e as comunidades onde operamos permaneceu inalterado; continuamos a fornecer os nossos medicamentos e dispositivos às pessoas que vivem com diabetes e outras doenças crónicas graves, a salvaguardar a saúde dos nossos colaboradores e a tomar medidas para apoiar médicos e enfermeiros no seu trabalho para combater a COVID-19.' Médicos de todo o mundo aconselharam os doentes com diabetes a verificar os seus níveis de diabetes com maior frequência, como medida de precaução, e o consumo de medicamentos aumentou, o que conduziu a um incremento na utilização de medicamentos de insulina.

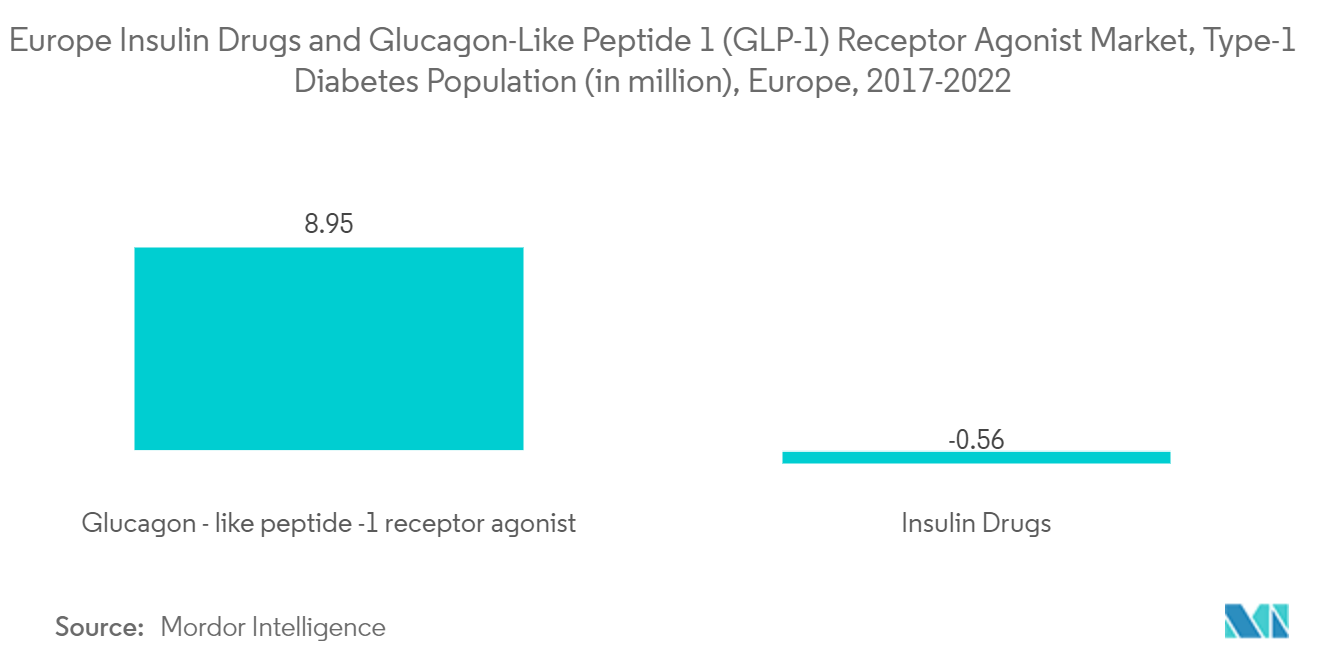

As taxas de casos recentemente diagnosticados de diabetes tipo 1 e tipo 2 estão a aumentar entre os jovens na Europa. A prevalência da diabetes em todas as faixas etárias na região europeia está a aumentar, principalmente devido à obesidade, a uma dieta não saudável e à inatividade física. A prevalência da diabetes autoimune tipo 1 está também a aumentar na Europa e, de acordo com fontes, a Europa regista o maior número de crianças com diabetes tipo 1. Embora os doentes com diabetes tipo 2 sejam inicialmente tratados com medicamentos orais, a insulina pode também ser necessária quando os níveis de glicose não são adequadamente controlados devido a um estilo de vida não saudável. Assim, a procura de insulina existe igualmente entre os doentes com diabetes tipo 2.

Cada medicamento é único na forma como atua para ajudar os doentes com diabetes a manter a sua condição controlada. Certos medicamentos têm ações semelhantes e são agrupados na mesma classe. Podem também ser classificados pela forma como são administrados, com alguns medicamentos tomados por via oral e outros injetados diretamente na corrente sanguínea (insulina e GLP-1).

O Byetta foi o primeiro agonista do receptor GLP-1 a receber aprovação, em 2005. O agonista do receptor do peptídeo semelhante ao glucagon é administrado por via subcutânea e é utilizado por doentes com diabetes tipo 2 para controlar os seus níveis de glicose no sangue.

O aumento rápido da incidência e prevalência de doentes diabéticos e das despesas de saúde na Europa são indicadores do crescente uso de produtos farmacológicos para a diabetes. Por conseguinte, em virtude dos fatores acima mencionados, prevê-se que o mercado em estudo registe crescimento ao longo do período de análise.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)

O aumento dos preços dos medicamentos de insulina na Europa

As insulinas estão presentes no mercado há décadas. No entanto, o custo da insulina tem sido sempre uma preocupação primordial. Um exemplo recente é a retirada do Tresiba do mercado alemão devido à pressão sobre os preços, após as autoridades terem declarado que iriam fixar o preço desta insulina basal de longa duração ao mesmo nível das antigas injeções de insulina humana. Embora a concorrência de biossimilares na Europa tenha aumentado, permitindo que os preços da insulina se mantivessem baixos, os medicamentos de marca têm sido sempre a regra. Além disso, os principais fabricantes obtiveram múltiplas extensões através de melhorias incrementais nos seus medicamentos de marca. Nos últimos anos, a prevalência da diabetes aumentou de forma alarmante em todo o continente europeu. As pessoas com diabetes devem realizar vários ajustes diários para manter os seus níveis de glicose no sangue dentro de limites aceitáveis. Os exemplos incluem a toma de medicamentos anti-diabéticos orais ou o consumo de mais hidratos de carbono enquanto monitorizam os seus níveis de glicose no sangue. A obesidade, uma dieta inadequada e a falta de exercício físico são as principais causas do aumento dos casos recentemente diagnosticados de diabetes tipo 1 e tipo 2. O consumo de medicamentos para a diabetes está a aumentar, como o evidenciam o rápido crescimento da incidência, da prevalência e dos custos de saúde dos doentes diabéticos. A investigação e desenvolvimento (I&D) em diabetes é crucial sob várias perspetivas. Cerca de 10% de todos os custos de saúde em Itália estão relacionados com a diabetes. A diabetes representa um grande desafio de saúde pública em Itália. A I&D em diabetes é extensa em todo o mundo e na própria Itália. Itália ocupa o 3.º lugar a nível mundial na publicação de investigação sujeita a revisão por pares sobre temas endócrino-metabólicos. No entanto, a incidência da diabetes está a aumentar devido a fatores relacionados com o estilo de vida e a nutrição.

Apesar do aumento dos preços dos medicamentos de insulina, com o crescimento da população com diabetes tipo 1 na Europa, o mercado de medicamentos de insulina está a expandir-se e não existe alternativa.

A Alemanha Deteve a Maior Quota de Mercado no Ano em Curso

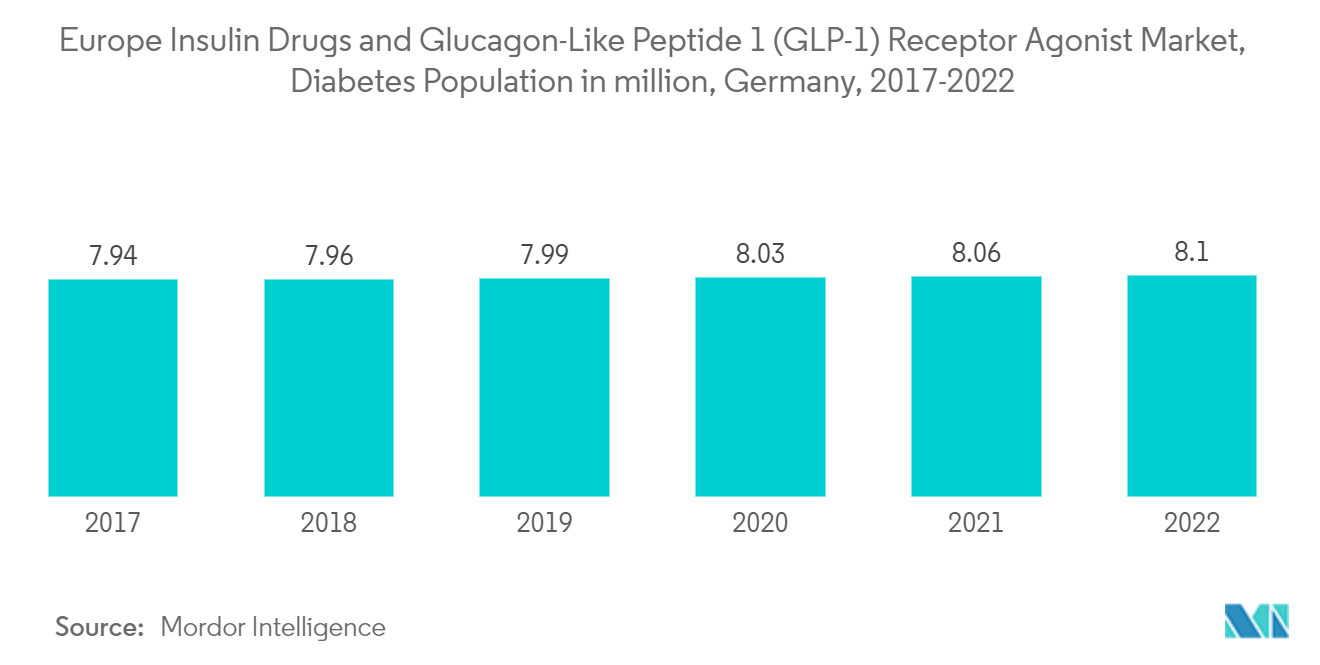

No ano em curso, a Alemanha dominou o mercado de insulina e prevê-se que continue a sua dominância durante o período de previsão. O crescimento deve-se à elevada prevalência da diabetes entre a população do país. Na Alemanha, de acordo com uma estimativa, o número de doentes com diabetes tipo 1 e tipo 2 está a aumentar gradualmente. Os fabricantes farmacêuticos no país, incluindo a Novo Nordisk, asseguraram aos doentes com diabetes que não existe atualmente qualquer impacto da COVID-19 na sua cadeia de abastecimento. Além disso, as empresas monitorizam regularmente a sua cadeia de abastecimento para avaliar melhor a situação e agir de forma proativa para garantir perturbações mínimas ou nulas na disponibilidade de medicamentos de insulina para a população diabética do país. Os preços dos medicamentos de insulina são uma preocupação importante em muitos países, e a Alemanha não é exceção. O governo alemão regula os preços dos medicamentos; assim, as empresas farmacêuticas focam-se em fixar os preços dos produtos a taxas mínimas.

Ao longo dos próximos vinte anos, a diabetes tipo 2 tornar-se-á mais prevalente na Alemanha. Até 2040, até doze milhões de pessoas poderão ter a perturbação metabólica, de acordo com investigadores do DZD. O rápido aumento da diabetes tipo 1 e tipo 2 entre a população envelhecida apresentará desafios significativos para o sistema alemão de medicamentos para a diabetes nos próximos anos. O Centro Alemão de Diabetes (DDZ) estima que pelo menos 7,2% da população na Alemanha tem atualmente diabetes e que esse número aumentará dramaticamente nos próximos 20 anos. A obesidade, uma dieta inadequada e a falta de exercício físico são as principais causas do aumento dos casos recentemente diagnosticados de diabetes tipo 1 e tipo 2. As despesas de saúde e o rápido aumento da incidência e prevalência de indivíduos diabéticos são sinais de expansão do mercado. Uma limitação das despesas médicas no próprio e a cobertura de todos os tratamentos medicamente necessários, incluindo medicamentos de insulina, são exigidos pela lei alemã para os planos de seguro público. A T1 International, uma organização que defende os direitos dos indivíduos com diabetes, afirma que as despesas no próprio dos doentes alemães com diabetes estão entre as mais baixas a nível mundial. Na Alemanha, regras governamentais rigorosas e regulamentações de apoio da Organização Mundial da Saúde (OMS) incentivam as empresas a criar novos produtos. A penetração no mercado alemão destas soluções apoia as organizações regionais de investigação clínica (CROs) nos seus ensaios de investigação clínica e garante simplicidade de gestão, o que acelera o processo de descoberta.

Como resultado, prevê-se que o mercado em estudo se desenvolva ao longo do período de análise, devido à crescente prevalência da diabetes.

Panorama Competitivo

O mercado europeu de medicamentos de insulina e agonistas do receptor GLP-1 é amplamente consolidado por natureza, com a presença de empresas líderes como a Sanofi, a Novo Nordisk e a Eli Lilly. Estas representam mais de 80% da oferta na Europa. Todas estas empresas estabeleceram as suas marcas no mercado. No entanto, devido à intensa concorrência nos mercados locais de insulina, a penetração dos seus produtos junto dos consumidores deve ser alcançada através de trabalho e esforço contínuos.

Líderes do Setor Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)

Sanofi

Eli Lilly

Novo Nordisk

AstraZeneca

Biocon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2023: A Eli Lilly anunciou que reduziria o preço dos seus produtos de insulina mais prescritos em 70 por cento, em resposta à crescente pressão política sobre o elevado custo dos medicamentos para a diabetes. A empresa tomaria também outras medidas para tornar os seus produtos mais acessíveis, incluindo a expansão de um programa de valor existente que limita as despesas no próprio dos doentes a 35 USD ou menos por mês para pessoas com apólices de seguro comercial. Esta alteração ao limite de preço entraria em vigor imediatamente.

- Abril de 2022: O Comité de Medicamentos de Uso Humano (CHMP) da Agência Europeia de Medicamentos (EMA) recomendou dois tratamentos para a diabetes mellitus, o Actrapid e o Insulatard, para utilização fora da União Europeia (UE).

Âmbito do Relatório do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)

Uma classe de medicamentos denominada agonistas do peptídeo semelhante ao glucagon 1 é utilizada para tratar a diabetes tipo 2 e a obesidade. Os pontos de destaque desta atividade incluirão as indicações dos medicamentos, o modo de ação, a administração, o perfil de efeitos adversos e as contraindicações. Uma equipa interprofissional de enfermeiros, médicos de cuidados primários, farmacêuticos e endocrinologistas continua a ser necessária para cuidar dos doentes a quem é prescrita esta classe de medicamentos. O Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) registou USD 8,2 mil milhões no ano em curso e prevê-se que registe uma CAGR superior a 3% durante o período de previsão. O Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) é segmentado por Tipo (Agonistas do Receptor GLP-1 e Medicamentos de Insulina) e Geografia. O relatório oferece o valor (em milhões de USD) e o volume (em milhões de unidades) para os segmentos acima mencionados. Forneceremos uma análise detalhada por segmento (Valor e Volume) para todos os países abrangidos no Índice.

| Exenatido | Byetta |

| Bydureon | |

| Liraglutido (Victoza) | |

| Lixisenatido (Lyxumia) | |

| Dulaglutido (Trulicity) | |

| Semaglutido (Ozempic) |

| Insulinas Basais ou de Longa Duração | Lantus (Insulina glargina) |

| Levemir (Insulina detemir) | |

| Toujeo (Insulina glargina) | |

| Tresiba (Insulina degludec) | |

| Basaglar (Insulina glargina) | |

| Insulinas em Bólus ou de Ação Rápida | NovoRapid/Novolog (Insulina aspart) |

| Humalog (Insulina lispro) | |

| Apidra (Insulina glulisina) | |

| FIASP (Insulina aspart) | |

| Admelog (Insulina lispro) | |

| Insulinas Humanas Tradicionais | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulinas de Combinação | NovoMix (Insulina aspart bifásica) |

| Ryzodeg (Insulina degludec/Insulina aspart) | |

| Xultophy (Insulina degludec/Liraglutido) | |

| Soliqua/Suliqua (Insulina glargina/Lixisenatido) | |

| Insulinas Biossimilares | Biossimilares de Insulina Glargina |

| Biossimilares de Insulina Humana |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Agonistas do Receptor GLP-1 | Exenatido | Byetta |

| Bydureon | ||

| Liraglutido (Victoza) | ||

| Lixisenatido (Lyxumia) | ||

| Dulaglutido (Trulicity) | ||

| Semaglutido (Ozempic) | ||

| Medicamentos de Insulina | Insulinas Basais ou de Longa Duração | Lantus (Insulina glargina) |

| Levemir (Insulina detemir) | ||

| Toujeo (Insulina glargina) | ||

| Tresiba (Insulina degludec) | ||

| Basaglar (Insulina glargina) | ||

| Insulinas em Bólus ou de Ação Rápida | NovoRapid/Novolog (Insulina aspart) | |

| Humalog (Insulina lispro) | ||

| Apidra (Insulina glulisina) | ||

| FIASP (Insulina aspart) | ||

| Admelog (Insulina lispro) | ||

| Insulinas Humanas Tradicionais | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulinas de Combinação | NovoMix (Insulina aspart bifásica) | |

| Ryzodeg (Insulina degludec/Insulina aspart) | ||

| Xultophy (Insulina degludec/Liraglutido) | ||

| Soliqua/Suliqua (Insulina glargina/Lixisenatido) | ||

| Insulinas Biossimilares | Biossimilares de Insulina Glargina | |

| Biossimilares de Insulina Humana | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)?

Espera-se que o tamanho do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) atinja USD 10,49 mil milhões em 2026 e cresça a uma CAGR de 4,27% para atingir USD 12,93 mil milhões até 2031.

Qual é o tamanho atual do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)?

Em 2026, espera-se que o tamanho do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) atinja USD 10,49 mil milhões.

Quem são os principais intervenientes no Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1)?

Sanofi, Eli Lilly, Novo Nordisk, AstraZeneca e Biocon são as principais empresas que operam no Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1).

Que anos abrange este Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) foi estimado em USD 10,49 mil milhões. O relatório abrange o tamanho histórico do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório prevê igualmente o tamanho do Mercado Europeu de Medicamentos de Insulina e Agonistas do Receptor do Peptídeo Semelhante ao Glucagon 1 (GLP-1) para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: