Tamanho e Participação do Mercado Europeu de Dispositivos para Incontinência e Ostomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

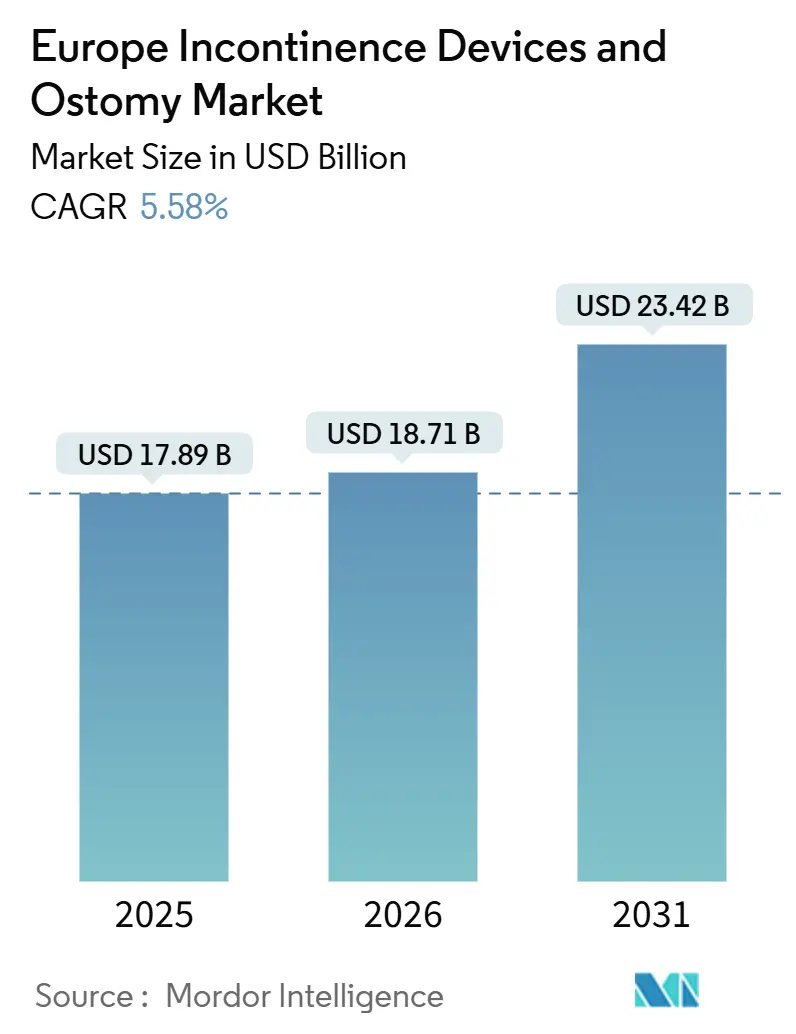

| Tamanho do mercado no ano base (2025) | 17.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Dispositivos para Incontinência e Ostomia por Mordor Intelligence

O tamanho do Mercado Europeu de Dispositivos para Incontinência e Ostomia foi avaliado em USD 17,89 bilhões em 2025 e estima-se que cresça de USD 18,71 bilhões em 2026 para atingir USD 23,42 bilhões até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031).

A adoção se acelera à medida que as seguradoras públicas da Europa Ocidental reembolsam a maioria dos suprimentos de longo prazo para continência, levando hospitais e prestadores de cuidados domiciliares a padronizar as aquisições por meio de licitações plurianuais. Os fornecedores intensificam o foco em absorventes descartáveis, cateteres intermitentes e bolsas de ostomia que reduzem as internações hospitalares e previnem lesões por pressão, ajudando os sistemas de saúde a reduzir horas de enfermagem e readmissões. Enquanto isso, estimuladores digitais do assoalho pélvico e bolsas de ostomia conectadas alimentam dados em tempo real em plataformas de tele-urologia, oferecendo aos clínicos visibilidade remota do débito do estoma, eventos de vazamento e tempos de permanência do cateter. Os mandatos de sustentabilidade no âmbito do plano de economia circular da UE impulsionam os fabricantes a integrar não tecidos biodegradáveis, barreiras de filme de material único e plásticos reciclados pós-consumo em suas linhas de produtos.

Principais Conclusões do Relatório

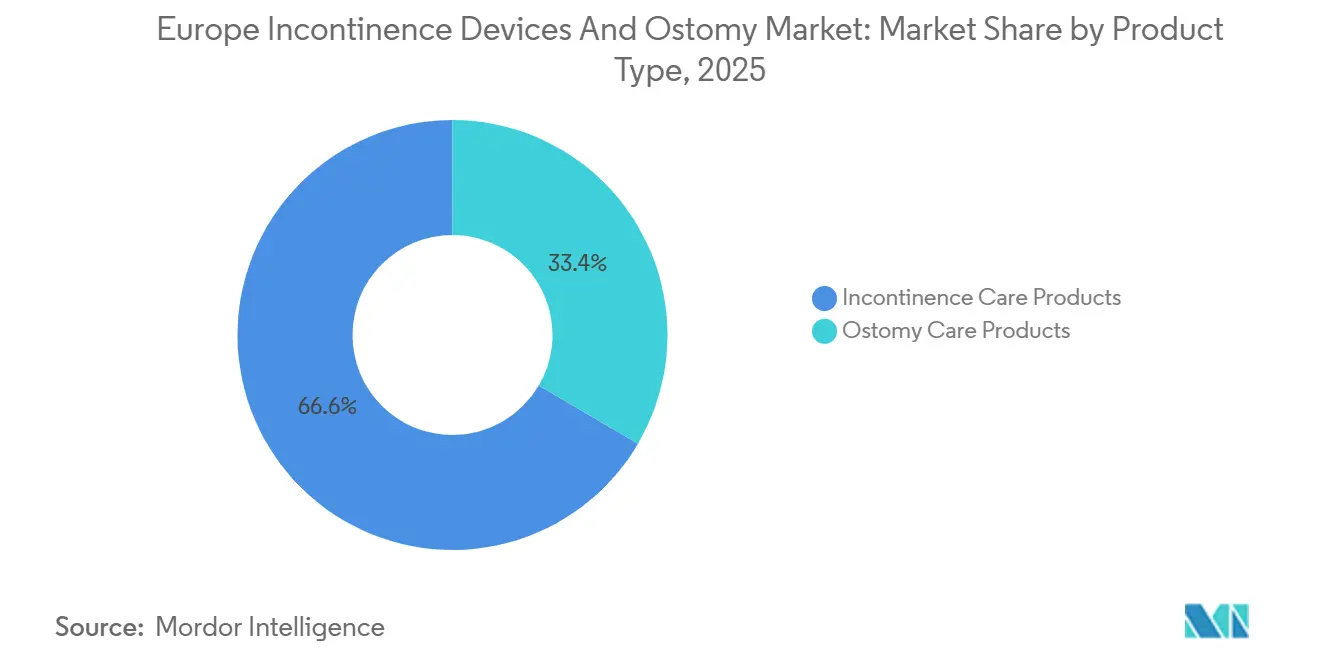

- Por tipo de produto, os produtos para cuidados com incontinência lideraram o mercado europeu de dispositivos para incontinência e ostomia com 66,56% de participação de mercado em 2025, enquanto absorventes descartáveis e cateteres têm previsão de expansão a um CAGR de 8,80% até 2031.

- Por aplicação, o câncer colorretal representou 34,55% do tamanho do mercado europeu de dispositivos para incontinência e ostomia em 2025 e avança a um CAGR de 7,20% até 2031.

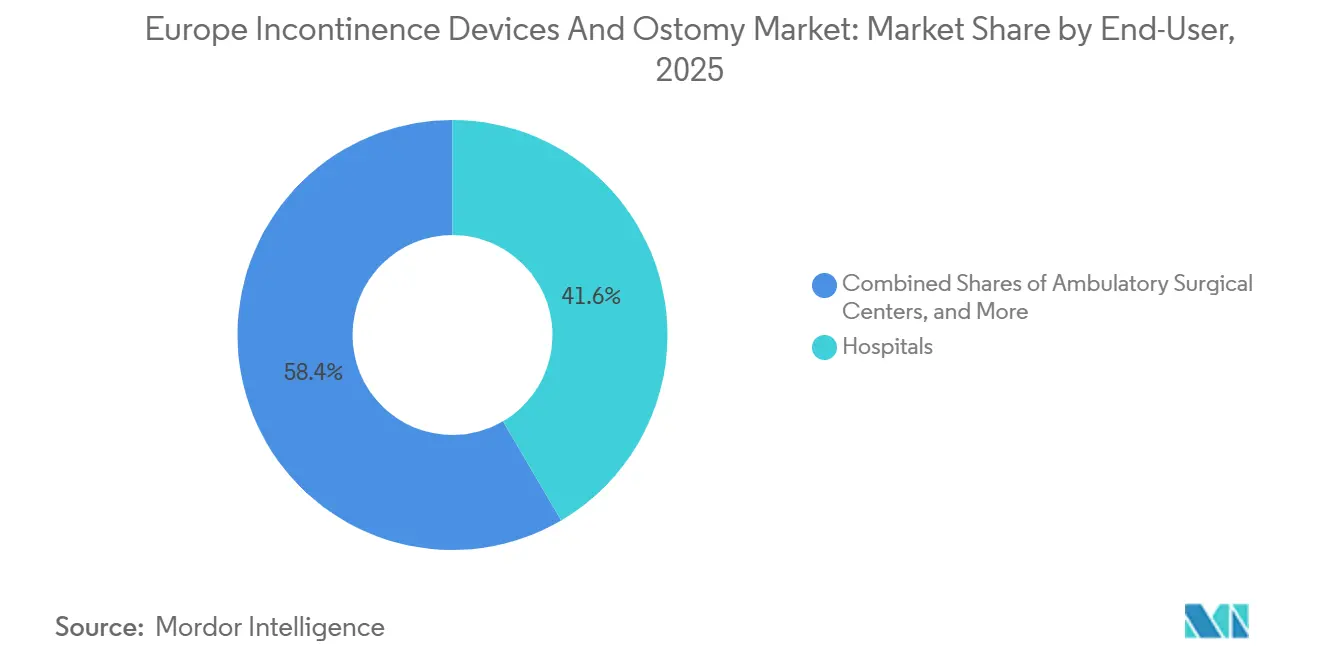

- Por usuário final, os hospitais representaram 41,56% em 2025; os ambientes de cuidados domiciliares estão preparados para um CAGR de 5,84% de 2026 a 2031.

- Por canal de distribuição, a aquisição por licitação institucional dominou com 45,45% em 2025, enquanto farmácias online e serviços de assinatura têm projeção de crescimento a um CAGR de 8,03% até 2031.

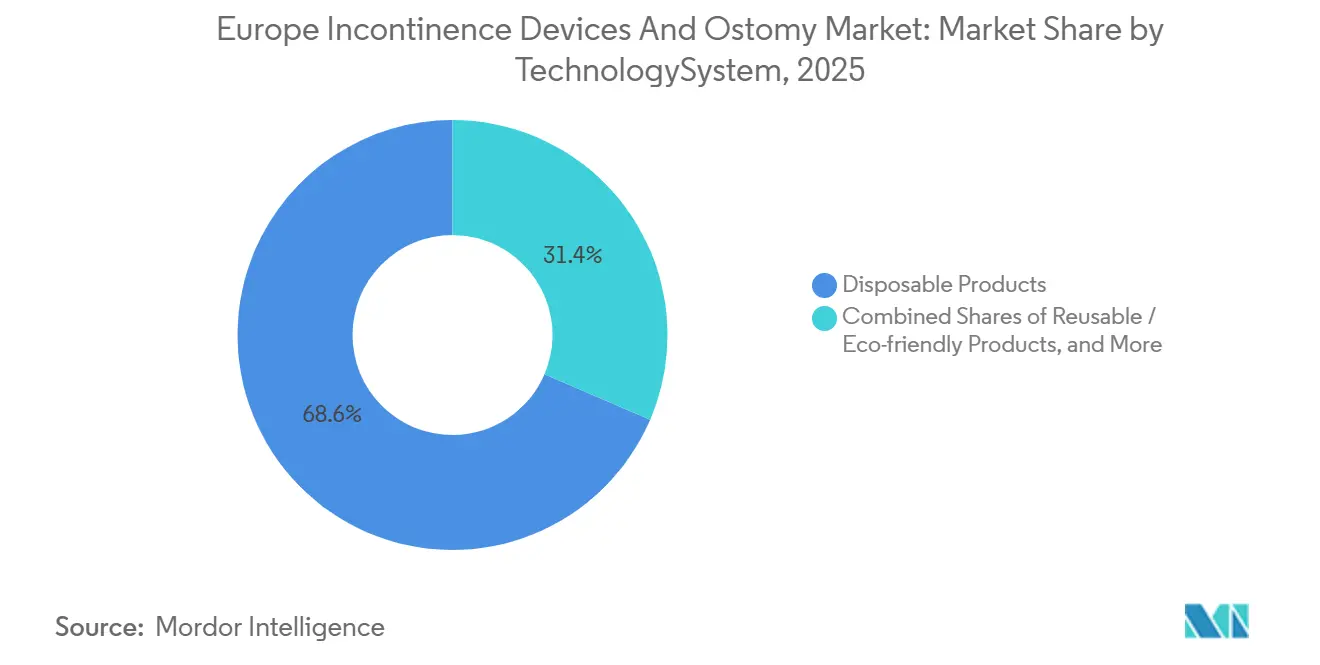

- Por tecnologia, os produtos descartáveis comandaram 68,56% em 2025; dispositivos inteligentes ou conectados para continência e ostomia devem registrar um CAGR de 9,11% durante 2026-2031.

- Por região, a Alemanha deteve 22,33% em 2025, enquanto o Reino Unido está no caminho para o CAGR mais rápido de 5,69% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Dispositivos para Incontinência e Ostomia

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mudança demográfica de envelhecimento e obesidade | +0.8% | Europa Ocidental e do Norte | Longo prazo (≥ 4 anos) |

| Aumento dos distúrbios renais e urológicos | +0.6% | Alemanha, Benelux, Países Nórdicos | Médio prazo (2-4 anos) |

| Crescente carga de câncer colorretal e de bexiga | +0.7% | Reino Unido, França, Itália | Longo prazo (≥ 4 anos) |

| Robusto reembolso na Europa Ocidental | +0.5% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Adoção de tele-urologia e monitoramento remoto | +0.4% | Reino Unido, Escandinávia | Curto prazo (≤ 2 anos) |

| Pressão da economia circular da UE sobre descartáveis | +0.3% | UE-27 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Obesa

A Europa tem a mediana de idade regional mais elevada do mundo, e 34% dos cidadãos com 65 anos ou mais relatam episódios de incontinência de urgência ou de esforço toda semana.[1]Eurostat, "Estrutura Populacional e Envelhecimento," ec.europa.eu A prevalência de obesidade ultrapassa 22% na Alemanha e no Reino Unido, e o excesso de pressão abdominal acelera o enfraquecimento do assoalho pélvico que desencadeia vazamentos. Os urologistas prescrevem cateteres de uso único e absorventes para prevenir infecções urinárias recorrentes, impulsionando a demanda em volume nas clínicas ambulatoriais. As diretrizes paralelas de gerontologia recomendam a adoção precoce de bolsas de manejo intestinal para idosos em recuperação de cirurgia colorretal, pois podem aumentar o volume da bolsa de ostomia. À medida que a expectativa de vida se estende para 83 anos na Espanha, os anos vividos com condições crônicas e incapacidade continuam a aumentar, fortalecendo a base de clientes para o mercado europeu de dispositivos para incontinência e ostomia.

Aumento da Prevalência de Distúrbios Renais e Urológicos

O diabetes tipo 2 e a hipertensão aumentam a incidência de doença renal crônica, que atualmente afeta 10% dos adultos no norte da Europa. Os pacientes em hemodiálise frequentemente necessitam de cateterização intermitente e bolsas de urostomia de alto débito para gerenciar o equilíbrio de fluidos entre as sessões. Os fundos nacionais de saúde reembolsam bolsas de drenagem de extremidade fechada que permitem a coleta segura de urina noturna, expandindo as vendas unitárias recorrentes. Os programas de conscientização das associações urológicas incentivam os médicos de atenção primária a rastrear a bexiga neurogênica após acidente vascular cerebral e encaminhar os pacientes para centros especializados em continência. Os fabricantes de dispositivos fazem parceria com clínicas de diálise para agrupar acessórios de ostomia com pacotes de tratamento semanais, aumentando assim a penetração do produto entre os pacientes com doença renal em estágio terminal.

Maior Incidência de Câncer Colorretal e de Bexiga

Os dados do EUROCARE-6 mostram que a incidência de câncer colorretal atingiu 67 por 100.000 em 2025, com mais de 45% das ressecções resultando em estomas temporários ou permanentes.[2]Associação Renal Europeia, "Doença Renal Crônica na Europa," era-edta.org A prevalência de cinco anos do câncer de bexiga ultrapassa 200.000 na Alemanha, França e Itália. As unidades de oncologia cirúrgica priorizam sistemas de bolsas com barreiras convexas e filtros neutralizadores de odor para reduzir complicações pós-operatórias. Os fornecedores fornecem cada vez mais placas pré-cortadas e vedações moldáveis para lidar com contornos peristomais irregulares observados após cistectomia radical. O crescimento dos procedimentos colorretais minimamente invasivos aumenta o uso de bolsas drenáveis de uma peça em protocolos de recuperação aprimorada com metas de alta em 48 horas. Essas tendências oncológicas sustentam o crescimento de volume para o mercado europeu de dispositivos para incontinência e ostomia.

Forte Reembolso para Cuidados Crônicos na Europa Ocidental

O seguro de saúde estatutário na Alemanha e na França cobre integralmente até 120 bolsas coletoras de urina ou 90 fraldas absorventes para adultos por mês, eliminando o obstáculo econômico para os pacientes. As agências nacionais de aquisição concedem contratos-quadro plurianuais que fixam compromissos de volume para fornecedores preferenciais, estabilizando a visibilidade da receita. A paridade de reembolso para linhas de fraldas reutilizáveis ecológicas permite que os fabricantes recuperem os custos de P&D para fibras compostáveis. Em paralelo, a lei de financiamento da Previdência Social francesa de 2026 estendeu a cobertura a alarmes de cateter baseados em sensores que alertam os cuidadores sobre riscos de obstrução, uma vitória comercial inicial para dispositivos conectados de continência.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Complicações da Pele Peristomal | -0.4% | Pan-Europa | Médio prazo (2-4 anos) |

| Lacunas de Reembolso na Europa Oriental e do Sul | -0.5% | Polônia, Romênia, Grécia | Longo prazo (≥ 4 anos) |

| Alto Custo ao Longo da Vida de Suprimentos Premium | -0.3% | Espanha, Portugal | Curto prazo (≤ 2 anos) |

| Custo de Conformidade Pós-Comercialização do MDR | -0.4% | UE-27 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações e Problemas de Pele Peristomal com Uso de Longo Prazo

Quase 35% dos ostomizados apresentam dermatite ou separação mucocutânea no primeiro ano após a cirurgia, aumentando o risco de readmissão. O vazamento crônico corrói a confiança nas bolsas de uma peça, gerando hesitação entre os novos pacientes. As experiências negativas circulam em fóruns de pacientes, prolongando as curvas de adoção nos canais diretos ao consumidor. Os prestadores devem investir em horas extras de enfermagem e kits de curativo de hidrocoloide, inflando os custos por episódio de cuidado para as seguradoras, como preocupações com a qualidade de vida, moderando a rápida expansão do mercado europeu de dispositivos para incontinência e ostomia.

Lacunas de Reembolso na Europa Oriental e do Sul

A cobertura pública na Polônia limita as fraldas para adultos reembolsáveis a 3 unidades por dia, obrigando as famílias a pagar do próprio bolso. O Seguro Social grego reembolsa apenas 75% do custo da placa de ostomia, enfraquecendo a acessibilidade. Rendas domiciliares mais baixas levam a tempos de espera mais longos e ao racionamento de produtos, suprimindo assim a frequência de substituição. As multinacionais concentram os esforços de vendas nas economias ocidentais de alto valor, deixando os mercados periféricos mal atendidos. O crescimento agregado da demanda na Europa Oriental e do Sul, portanto, fica atrás da média regional, amortecendo a aceleração total do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados com Incontinência Domina o Mix de Receita

Em 2025, os produtos para cuidados com incontinência capturaram 66,56% do mercado europeu de dispositivos para incontinência e ostomia, apoiados por contratos de grande volume para fraldas para adultos, absorventes e cateteres intermitentes em hospitais públicos. A prevalência de incontinência de urgência e de transbordamento entre os idosos impulsiona as aquisições para absorventes que atendem aos critérios de resistência à tração e biodegradabilidade da UE. Os fabricantes aproveitam a polpa de celulose de origem vegetal e as misturas de SAP para atender aos limites dos rótulos ecológicos sem comprometer a absorção. O tamanho do mercado europeu de dispositivos para incontinência e ostomia para absorventes descartáveis tem previsão de crescimento a um CAGR de 8,80% até 2031, à medida que domicílios em processo de envelhecimento e lares de idosos priorizam roupas noturnas à prova de vazamentos.

Os produtos para cuidados com ostomia, embora com menor participação, exibem preços médios de venda premium graças à tecnologia de convexidade e filtros infundidos com carvão ativado que reduzem o odor. Os sistemas drenáveis de duas peças estão ganhando preferência entre os pacientes com ileostomia de alto débito porque os anéis de barreira podem prolongar o tempo de uso por até 7 dias. As placas de hidrocoloide com aditivos de ceramida, amigáveis à pele, reduzem a incidência de dermatite peristomal em 21%, impulsionando o momentum de troca das bolsas de PVC tradicionais. Os fornecedores investem em bolsas pediátricas com imagens de desenhos animados, um micro-segmento de crescimento rápido à medida que a sobrevivência melhora na doença de Hirschsprung na infância.

Por Aplicação: Câncer Colorretal Impulsiona a Demanda por Ostomia

As cirurgias de câncer colorretal representaram 34,55% da receita regional em 2025, e o tamanho do mercado europeu de dispositivos para incontinência e ostomia associado a esses procedimentos está previsto para um CAGR de 7,20% durante 2026-2031. O aumento da adesão ao rastreamento por meio de testes FIT impulsiona a detecção precoce, mas as taxas de cirurgia permanecem elevadas, sustentando os volumes de criação de estomas. Os protocolos de recuperação acelerada exigem placas de silicone de baixo perfil, acelerando a adoção de bolsas de uma peça.

Os segmentos de lesão medular e bexiga neurogênica registram crescimento constante à medida que os acidentes de mobilidade urbana persistem. As bolsas de urostomia com válvulas antirrefluxo previnem infecções ascendentes em pacientes paraplégicos. Os casos de hiperplasia prostática benigna tratados por ressecção transuretral continuam a prescrever cateteres de Foley de demora no pós-operatório, embora os programas de autocateterização intermitente reduzam o risco de infecção e diminuam o tempo de internação.

Por Usuário Final: Hospitais Ancoram as Aquisições, mas os Cuidados Domiciliares Crescem

Os hospitais representaram 41,56% das vendas em 2025, pois continuam sendo o principal ponto de distribuição para kits de estoma pós-cirúrgicos e implantes de neuromodulação de alto valor. As aquisições centralizadas concedem-lhes descontos por volume de até 18%. No entanto, o ambiente de cuidados domiciliares tem previsão de crescimento a um CAGR de 5,84%, à medida que enfermeiros comunitários treinam os ostomizados em protocolos de autocuidado e as famílias assinam planos de entrega em domicílio para evitar filas nas farmácias.

Os cuidados de longa duração e os lares de idosos estão migrando para fraldas noturnas de alta capacidade para reduzir as trocas de roupa de cama e a carga de trabalho da equipe. Para melhorar a dignidade, as instalações adotam polímeros de controle de odor e forros traseiros respiráveis que reduzem as lesões por pressão. Clipes de sensores inteligentes que notificam os cuidadores via Wi-Fi quando a saturação ultrapassa 80% foram pilotados com sucesso em redes de cuidados para idosos holandesas, sinalizando uma futura ampliação de escala.

Por Canal de Distribuição: Licitações Institucionais Dominam, o Comércio Eletrônico Cresce

A aquisição por licitação institucional representou 45,45% das vendas em 2025, refletindo os sistemas de saúde de financiamento público da Europa. As licitações nacionais normalmente agrupam absorventes, cateteres e lenços de limpeza auxiliares em um contrato-quadro de três anos, fixando tetos de preços. Os distribuidores locais fazem equipe com fabricantes de equipamentos originais globais para satisfazer os requisitos de rotulagem específicos por idioma e os prazos de entrega noturna.

As farmácias online e os serviços de assinatura estão previstos para crescer a um CAGR de 8,03% até 2031. Os usuários crônicos valorizam as remessas mensais discretas e os lembretes de reabastecimento baseados em aplicativos. Os fornecedores fazem parceria com plataformas de pagamento para oferecer planos de pagamento conforme o uso, ampliando o acesso para domicílios com restrições financeiras. O comércio eletrônico também impulsiona a disponibilidade de roupas adequadas para ostomizados e capas de natação de neoprene, realizando vendas cruzadas de acessórios adjacentes que enriquecem o valor do carrinho dentro do mercado europeu de dispositivos para incontinência e ostomia.

Por Tecnologia/Sistema: Linhas Descartáveis Prevalecem, Dispositivos Inteligentes se Aceleram

As ofertas descartáveis representaram 68,56% em 2025, impulsionadas pelas políticas de controle de infecção e pela conveniência dos cuidadores. Os fabricantes redesenham os núcleos das fraldas para usar 30% de celulose reciclada sem comprometer a resistência à tração, alinhando-se com o imposto sobre plásticos da UE. No entanto, os dispositivos inteligentes e conectados para continência e ostomia têm expectativa de registrar um CAGR de 9,11%. Sensores de pH integrados detectam mudanças alcalinas que precedem as infecções urinárias, alertando os usuários antes do início dos sintomas. Os insights baseados em dados reduzem as visitas de emergência, construindo um argumento de economia de custos para que os pagadores patrocinem atualizações de dispositivos.

As capas de vestuário reutilizáveis com forros absorventes removíveis ganham tração entre os millennials conscientes do meio ambiente que gerenciam a incontinência pós-parto. As embalagens de cateter com etiquetas RFID auxiliam no rastreamento de estoque hospitalar, minimizando o inventário vencido e facilitando os requisitos de rastreabilidade do MDR da UE.

Análise Geográfica

A Alemanha, detendo 22,33% do valor regional em 2025, beneficia-se do seguro obrigatório que reembolsa conjuntos de cateteres de alta elasticidade e placas de hidrocoloide. Empresas nacionais como B. Braun aproveitam a fabricação local para evitar tarifas de importação, enquanto hospitais universitários em Berlim testam dispositivos de neuromodulação sacral de próxima geração que fornecem estimulação nervosa em malha fechada. O financiamento governamental para aplicativos de saúde digital permite a prescrição de software de gerenciamento de continência, fomentando vias de cuidado integradas.

O Reino Unido está preparado para o CAGR mais rápido de 5,69%, à medida que os marcos da cadeia de suprimentos do NHS endossam fraldas com certificação ecológica com pelo menos 50% de conteúdo renovável. O alinhamento regulatório pós-Brexit por meio da marca UKCA agiliza a entrada no mercado para marcas de cateteres dos EUA, intensificando a concorrência. As farmácias comunitárias expandem os balcões de consultoria em cuidados com ostomia, e os Grupos de Comissionamento Clínico reembolsam as consultas de tele-urologia, ampliando a adoção de bolsas conectadas.

O sul da Europa fica atrás da média regional porque a Espanha e a Itália enfrentam sistemas de reembolso fragmentados. No entanto, uma população envelhecida e a crescente obesidade estão impulsionando o crescimento de volume, especialmente na rede pública de cuidados para idosos da Catalunha. Os Planos Nacionais de Recuperação e Resiliência desbloqueiam fundos da UE para a modernização de lares de idosos, incluindo absorventes equipados com sensores que podem se integrar a painéis de monitoramento central. O bloco do Resto da Europa, abrangendo as nações da Europa Central e Oriental, está testemunhando uma transição gradual de gazes e panos de algodão para fraldas descartáveis modernas, com ONGs doando kits iniciais para melhorar a dignidade dos ostomizados de baixa renda.

Panorama Competitivo

As multinacionais como Coloplast, ConvaTec e Hollister dominam as bolsas de ostomia e as barreiras cutâneas, controlando juntas quase metade da receita do segmento. O portfólio SenSura Mio da Coloplast integra tecnologia adesiva elástica que se adapta às hérnias, fortalecendo a fidelidade dos usuários. A ConvaTec investe em vedações moldáveis que podem ser remodeladas várias vezes sem perder a aderência, melhorando o ajuste na primeira vez para perfis corporais irregulares.

Nos cuidados com incontinência, as linhas TENA da Essity e Depend da Kimberly-Clark desfrutam de forte reconhecimento de marca e orçamentos de marketing direto ao consumidor que superam os dos concorrentes regionais. A Essity pilota núcleos de fraldas com carbono negativo feitos com SAP à base de resíduos florestais em seu centro de P&D sueco, comprometendo-se com uma pegada de carbono zero líquido em 2030 que se alinha com as metas de sustentabilidade dos hospitais. Axonics e Medtronic competem em neuromodulação sacral, com o estimulador recarregável da Axonics prometendo 15 anos de vida útil da bateria, o que reduz as cirurgias de explante.

Especialistas locais como Paul Hartmann e Salts Healthcare fornecem curativos de grau hospitalar, aproveitando os relacionamentos estabelecidos de aquisição para realizar vendas cruzadas de acessórios de ostomia. Startups como Atlantic Therapeutics introduzem estimuladores vestíveis do assoalho pélvico que se conectam a aplicativos de coaching para smartphones, ampliando as opções de gerenciamento não cirúrgico. A consolidação da cadeia de suprimentos emerge à medida que os distribuidores Ontex e Abena formam alianças de compras para reunir contratos de matérias-primas e estabilizar os preços em meio à volatilidade nos preços da polpa de celulose.

Líderes do Setor Europeu de Dispositivos para Incontinência e Ostomia

Kimberly-Clark Corporation

Unicharm Corporation

Hollister Inc.

Coloplast A/S

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Coloplast lançou a Plataforma Digital de Acompanhamento de Ostomia na Alemanha, permitindo que enfermeiros de estoma agendem verificações virtuais da pele e reencomendem suprimentos automaticamente.

- Novembro de 2025: A Amara Therapeutics introduziu o Dry Days Health, uma clínica virtual inovadora projetada para atender às necessidades de mulheres que gerenciam a incontinência urinária. Apesar de sua alta prevalência global, essa condição permanece significativamente subtratada.

- Junho de 2025: A Medtronic recebeu a marca CE sob o MDR da UE para o sistema de neuromodulação sacral recarregável InterStim X, que estende a vida útil da bateria para 15 anos.

Escopo do Relatório do Mercado Europeu de Dispositivos para Incontinência e Ostomia

De acordo com o escopo do relatório, a cirurgia de ostomia é um procedimento que permite que os resíduos corporais passem por um estoma criado cirurgicamente no abdômen. Os produtos para cuidados com ostomia, como barreiras cutâneas e bolsas de ostomia, fornecem um meio de coletar resíduos de um sistema biológico desviado cirurgicamente. Na incontinência, há uma falta de liberação voluntária de urina da bexiga urinária, para a qual vários produtos descartáveis para incontinência são fabricados pelas principais empresas de dispositivos médicos.

O mercado europeu de dispositivos para incontinência e ostomia é segmentado por tipo de produto, aplicação, usuário final, canal de distribuição, tecnologia/sistema e região. Por produto, o mercado é segmentado em produtos para cuidados com incontinência e produtos para cuidados com ostomia. Os produtos para cuidados com incontinência são ainda segmentados em absorventes, bolsas para incontinência e dispositivos de estimulação do assoalho pélvico e neuromodulação. Por produtos para cuidados com ostomia, o mercado é ainda segmentado em bolsas de ostomia, barreiras cutâneas, produtos de irrigação e outros produtos de ostomia. Por aplicação, o mercado é segmentado em câncer de bexiga, câncer colorretal, doença de Crohn, cálculo renal, insuficiência renal crônica e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, ambientes de cuidados domiciliares, cuidados de longa duração e lares de idosos, e outros. Por canal de distribuição, o mercado é segmentado em aquisição por licitação institucional, farmácias de varejo e farmácias online e serviços de assinatura. Por tecnologia/sistema, o mercado é segmentado em produtos descartáveis, produtos reutilizáveis/ecológicos e dispositivos inteligentes/conectados para continência e ostomia. Por região, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa. O relatório oferece o valor (em USD) para os segmentos acima.

| Produtos para Cuidados com Incontinência | Absorventes e Protetores | |

| Cateteres Intermitentes | ||

| Bolsas para Incontinência | ||

| Dispositivos de Estimulação do Assoalho Pélvico e Neuromodulação | ||

| Produtos para Cuidados com Ostomia | Bolsas de Ostomia | Sistemas de Uma Peça |

| Sistemas de Duas Peças | ||

| Drenáveis vs. Extremidade Fechada | ||

| Bolsas de Alto Débito e Pediátricas | ||

| Barreiras Cutâneas e Vedações | ||

| Irrigação e Acessórios | ||

| Outros | ||

| Câncer de Bexiga |

| Câncer Colorretal |

| Doença de Crohn e Colite Ulcerativa |

| Hiperplasia Prostática Benigna / Pós-Prostatectomia |

| Lesão Medular e Bexiga Neurogênica |

| Cálculo Renal e Insuficiência Renal Crônica |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Cuidados de Longa Duração e Lares de Idosos |

| Outros |

| Aquisição por Licitação Institucional |

| Farmácias de Varejo |

| Farmácias Online e Serviços de Assinatura |

| Produtos Descartáveis |

| Produtos Reutilizáveis / Ecológicos |

| Dispositivos Inteligentes / Conectados para Continência e Ostomia |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Produto | Produtos para Cuidados com Incontinência | Absorventes e Protetores | |

| Cateteres Intermitentes | |||

| Bolsas para Incontinência | |||

| Dispositivos de Estimulação do Assoalho Pélvico e Neuromodulação | |||

| Produtos para Cuidados com Ostomia | Bolsas de Ostomia | Sistemas de Uma Peça | |

| Sistemas de Duas Peças | |||

| Drenáveis vs. Extremidade Fechada | |||

| Bolsas de Alto Débito e Pediátricas | |||

| Barreiras Cutâneas e Vedações | |||

| Irrigação e Acessórios | |||

| Outros | |||

| Por Aplicação | Câncer de Bexiga | ||

| Câncer Colorretal | |||

| Doença de Crohn e Colite Ulcerativa | |||

| Hiperplasia Prostática Benigna / Pós-Prostatectomia | |||

| Lesão Medular e Bexiga Neurogênica | |||

| Cálculo Renal e Insuficiência Renal Crônica | |||

| Outros | |||

| Por Usuário Final | Hospitais | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Ambientes de Cuidados Domiciliares | |||

| Cuidados de Longa Duração e Lares de Idosos | |||

| Outros | |||

| Por Canal de Distribuição | Aquisição por Licitação Institucional | ||

| Farmácias de Varejo | |||

| Farmácias Online e Serviços de Assinatura | |||

| Por Tecnologia / Sistema | Produtos Descartáveis | ||

| Produtos Reutilizáveis / Ecológicos | |||

| Dispositivos Inteligentes / Conectados para Continência e Ostomia | |||

| Por Região | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado europeu de dispositivos para incontinência e ostomia até 2031?

Está projetado para atingir USD 23,42 bilhões até 2031, avançando a um CAGR de 5,58% a partir de 2026.

Qual categoria de produto lidera atualmente as vendas?

Em 2025, os produtos para cuidados com incontinência, principalmente absorventes e cateteres, representaram 66,56% da receita regional.

Qual é o segmento de tecnologia de crescimento mais rápido?

Os dispositivos inteligentes ou conectados para continência e ostomia têm previsão de crescimento a um CAGR de 9,11% entre 2026 e 2031.

Por que o Reino Unido é o mercado de expansão mais rápida?

A adoção pelo NHS de descartáveis com certificação ecológica e plataformas de tele-urologia impulsiona a demanda, entregando um CAGR projetado de 5,69%.

Como as regras de sustentabilidade da UE afetam os fornecedores?

As diretivas de economia circular impulsionam os fabricantes em direção a materiais biodegradáveis e programas de reciclagem, moldando os redesenhos de produtos e os critérios de aquisição.

Quais empresas dominam o panorama competitivo?

Kimberly-Clark Corporation, Unicharm Corporation, Hollister Inc., Coloplast A/S e B. Braun SE controlam coletivamente pouco mais de 60% das vendas regionais.

Página atualizada pela última vez em: