Tamanho e Participação do Mercado de Geração de Hidrogênio na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 44.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração de Hidrogênio na Europa por Mordor Intelligence

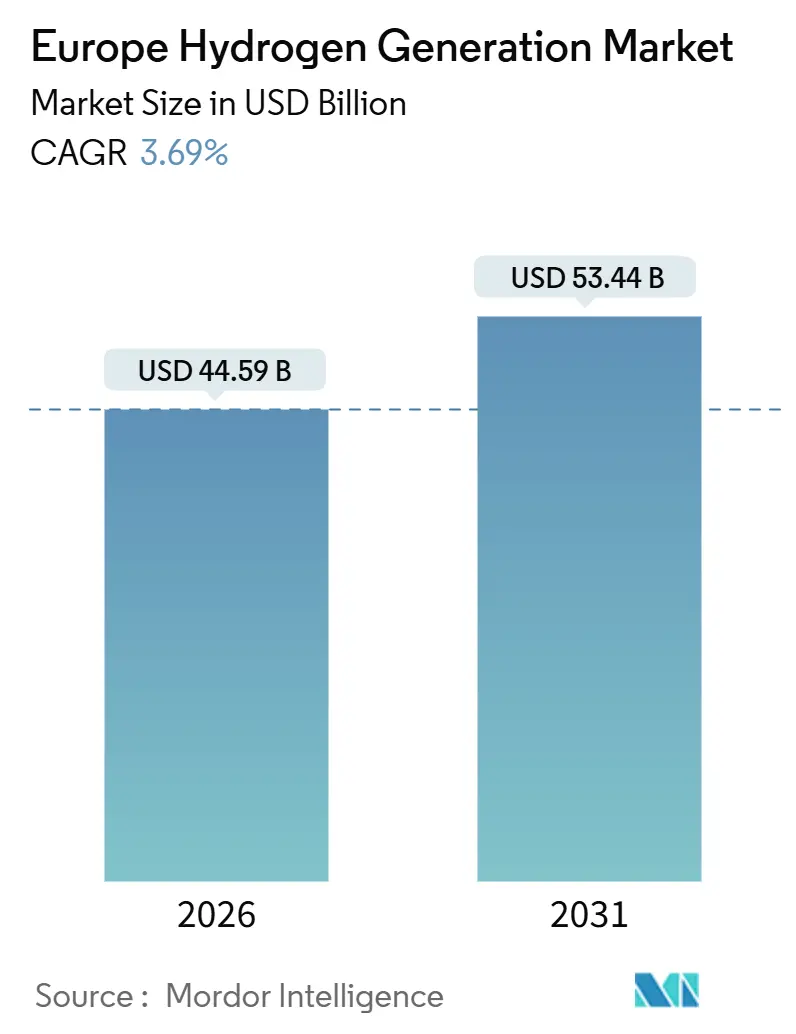

O tamanho do Mercado de Geração de Hidrogênio na Europa é estimado em USD 44,59 bilhões em 2026, e espera-se que atinja USD 53,44 bilhões até 2031, a um CAGR de 3,69% durante o período de previsão (2026-2031).

O crescimento de curto prazo permanece moderado porque as regras de adicionalidade e correspondência horária previstas no ato delegado RFNBO de 2025 obrigam os desenvolvedores a associar os eletrolisadores a novas capacidades de energia renovável, em vez de utilizarem a energia da rede existente, o que desacelera os cronogramas de comissionamento, mas preserva a integridade das emissões a longo prazo.[1]Comissão Europeia, "Metas de Energia Renovável," energy.ec.europa.eu Ainda assim, o Mercado Europeu de Geração de Hidrogênio está a passar por uma transformação estrutural à medida que a capacidade de hidrogênio verde escala 25,5% anualmente, impulsionada pela queda dos custos de capital dos eletrolisadores, pela expansão dos compromissos corporativos de neutralidade carbônica e pelas janelas de financiamento Build-Back-Green que compensam o prémio de custo de EUR 2-3 por quilograma em relação ao fornecimento cinza.[2]Agência Internacional de Energia, "Revisão Global do Hidrogênio 2024," iea.org A Dinamarca, rica em energia eólica offshore, a Península Ibérica e os Países Baixos tratam agora o hidrogênio como um destino flexível para as renováveis excedentárias, enquanto a Alemanha conta com o seu oleoduto Wasserstoffkernetz para importar volumes e estabilizar a procura interna.[3]FNB Gas, "Rede Nuclear de Hidrogênio," fnb-gas.de A dinâmica competitiva está a fragmentar-se: os grandes grupos de gases industriais detêm vantagens de escala nos ativos legados de reforma a vapor de metano (SMR), mas os especialistas em eletrolisadores e as utilities integradas estão a ganhar encomendas de gigawatts que aceleram a transição verde.[4]Air Liquide, "Eletrolisador da Normandia," airliquide.com

Principais Conclusões do Relatório

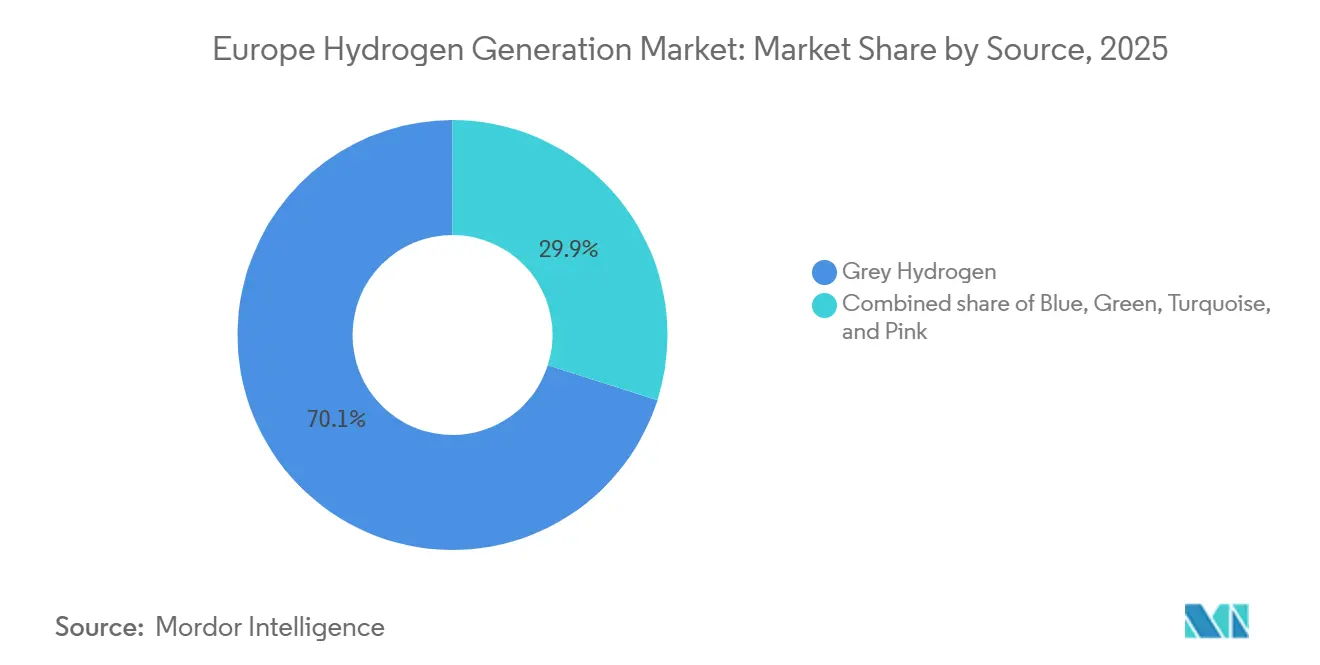

- Por fonte, o hidrogênio cinza detinha 70,1% da participação no mercado europeu de geração de hidrogênio em 2025, enquanto o hidrogênio verde avança a um CAGR de 25,5% até 2031.

- Por tecnologia, a reforma a vapor de metano representou 60,9% do tamanho do mercado europeu de geração de hidrogênio em 2025, ao passo que a eletrólise deverá expandir-se a um CAGR de 22,9% até 2031.

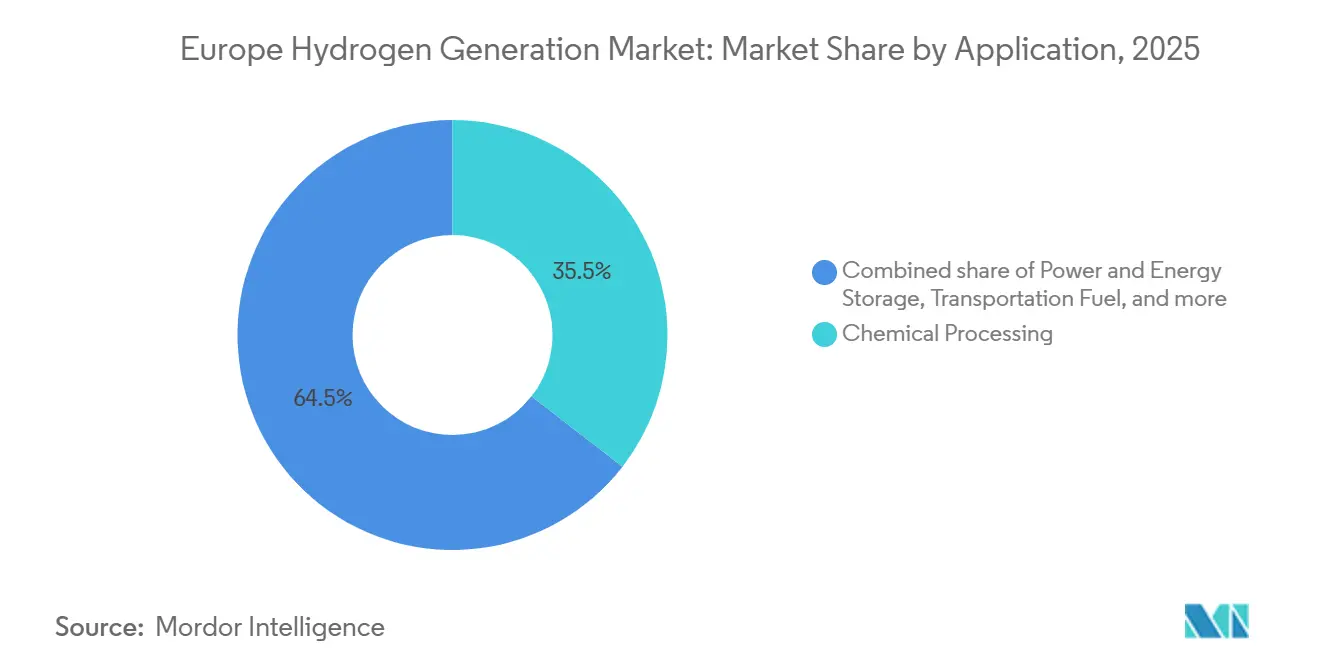

- Por aplicação, o processamento químico captou 35,5% da receita de 2025; a procura de combustível para transporte está prevista crescer a um CAGR de 30,1% até 2031.

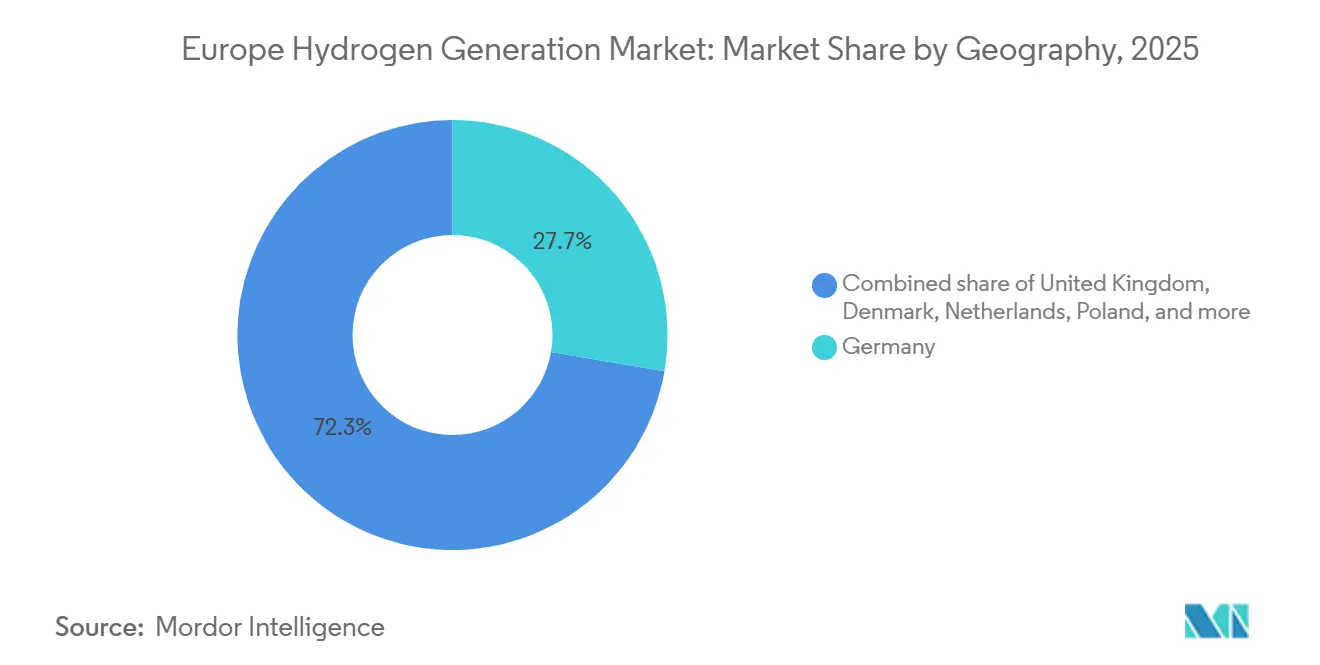

- Por geografia, a Alemanha liderou 27,7% do consumo de 2025, enquanto a Dinamarca é o país de crescimento mais rápido com um CAGR de 14,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Geração de Hidrogênio na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos "Fit-for-55" e Pacto Ecológico da UE | 1.20% | UE-27, Reino Unido, Noruega | Médio prazo (2-4 anos) |

| Queda de custo dos eletrolisadores (escala e curvas de aprendizagem) | 0.90% | Alemanha, Países Baixos, Dinamarca, Espanha | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de neutralidade carbônica (indústria pesada e mobilidade) | 0.70% | Alemanha, França, Itália, Suécia | Médio prazo (2-4 anos) |

| Financiamento da UE: IPCEI, Horizonte Europa, MIE, Fundo de Inovação CELE | 0.60% | Pan-UE, liderado pela Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Curtailment de energia eólica offshore do Mar do Norte com fornecimento de energia a custo próximo de zero | 0.40% | Dinamarca, Países Baixos, Reino Unido, Alemanha (costeira) | Médio prazo (2-4 anos) |

| Reconversão da rede de gás na "Espinha Dorsal de Hidrogênio" | 0.30% | Alemanha, Países Baixos, Bélgica, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos "Fit-for-55" e Pacto Ecológico da UE

As metas vinculativas da UE de 10 milhões de toneladas de hidrogênio renovável doméstico e 10 milhões de toneladas de importações até 2030 elevam a certeza da procura, apesar dos ventos contrários de custo a curto prazo. A estratégia alemã de 2023 reservou USD 8,1 bilhões para a eletrólise e os corredores de importação, enquanto a França alocou USD 7,9 bilhões até 2030 para a descarbonização industrial. As regras RFNBO de julho de 2025 introduziram adicionalidade e correspondência horária, desacelerando deliberadamente a implantação, mas consolidando a integridade carbônica que reduz o risco do capital privado. Os leilões dos Estados-Membros, o H₂Global na Alemanha e os concursos "Hydrogène décarboné" em França, garantem preços de escoamento por dez anos, reduzindo o diferencial de custo cinza-verde. Em conjunto, estas medidas orientam o Mercado Europeu de Geração de Hidrogênio para percursos de emissões estruturalmente mais baixas, ao mesmo tempo que proporcionam bancabilidade aos projetos pioneiros.

Queda de Custo dos Eletrolisadores (Escala e Curvas de Aprendizagem)

Os preços dos sistemas alcalinos caíram de EUR 1.300 por kW em 2020 para EUR 600-800 por kW no final de 2025, à medida que as gigafábricas entravam em operação, atingindo a paridade com as pilhas importadas da China. Os módulos de 20 MW da thyssenkrupp nucera e as pilhas de 3,5 MW da Nel são agora fornecidos a menos de EUR 700 por kW, enquanto os projetos-piloto de Eletrólise de Óxido Sólido (SOEC) da Sunfire mostram ganhos de eficiência de 10-15 pontos percentuais, embora com um capex mais elevado. As curvas de aprendizagem de 18-22% por duplicação de capacidade sugerem que as gigafábricas anunciadas na Hungria e em Berlim reduzirão os custos alcalinos para abaixo de EUR 400 por kW até 2029, posicionando o hidrogênio verde para a paridade em zonas ricas em energia eólica. A queda nos preços dos equipamentos traduz-se diretamente em reduções do custo nivelado ao nível do projeto, comprimindo o tempo necessário para que o Mercado Europeu de Geração de Hidrogênio se desvincule dos subsídios.

Compromissos Corporativos de Neutralidade Carbônica (Indústria Pesada e Mobilidade)

A planta DRI-H₂ de Hamburgo da ArcelorMittal, operacional desde setembro de 2025, absorve 100.000 toneladas de hidrogênio por ano, provando que o aço pode mudar dos altos-fornos quando o hidrogênio desce abaixo de EUR 3,50 por kg. A Thyssenkrupp Steel Europe garantiu USD 2,2 bilhões em ajuda estatal alemã para dois eletrolisadores de 500 MW até 2028, com o objetivo de produzir 3 milhões de toneladas de aço de baixo carbono até 2030. Na mobilidade, a joint venture cellcentric da Daimler Truck e da Volvo encomendou 1 GW de sistemas de células de combustível em 2025, ancorando a procura para os corredores de transporte rodoviário na Alemanha e nos Países Baixos. Estes sinais de aquisição corporativa sustentam contratos de escoamento de longo prazo que conferem credibilidade de financiamento de projetos à nova capacidade de hidrogênio verde.

Financiamento da UE: IPCEI, Horizonte Europa, MIE, Fundo de Inovação CELE

Ao longo de três vagas de IPCEI de hidrogênio, Bruxelas aprovou USD 5,9 bilhões em auxílios estatais para 41 projetos até dezembro de 2025, concentrando capital nos centros industriais alemão, francês e neerlandês. O convite do Fundo de Inovação CELE de 2025 distribuiu USD 3,5 bilhões para construir 17 projetos, incluindo a planta de 800 ktpa da H2 Green Steel na Suécia e o eletrolisador de 200 MW da Air Liquide na Normandia. A Parceria de Hidrogênio Limpo do Horizonte Europa investiu USD 1,2 bilhões em membranas de próxima geração e investigação e desenvolvimento de craqueamento de amônia durante 2024-2025, encurtando o caminho para o mercado de eletrolisadores com baixo teor de catalisador. Entretanto, o Mecanismo de Interligação da Europa reservou USD 812 milhões para gasodutos transfronteiriços, consolidando a economia midstream que alarga o mercado alcançável para os volumes ibéricos e do Mar do Norte.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado diferencial de LCOH face ao H₂ cinza sem um preço de carbono robusto | -0.80% | A nível da UE, agudo na Alemanha, Polónia e Itália | Curto prazo (≤ 2 anos) |

| Restrições de disponibilidade de energia renovável para eletrólise em grande escala | -0.50% | Alemanha, Polónia, França, Sul da Europa | Médio prazo (2-4 anos) |

| Escassez de metais de irídio/Pt a limitar a escalabilidade dos eletrolisadores PEM | -0.30% | Global, afetando os fabricantes de PEM da UE | Médio prazo (2-4 anos) |

| Oposição pública à infraestrutura de CCS para hidrogênio azul | -0.20% | Países Baixos, Reino Unido, Noruega | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Diferencial de LCOH vs. H₂ Cinza Sem Preço de Carbono Robusto

O hidrogênio verde registou uma média de EUR 4,50-6,50 por kg em 2025, contra EUR 1,80-2,30 por kg para o cinza, deixando um diferencial de EUR 2,70-4,20 que os preços do CELE abaixo de EUR 75 por tonelada ainda não fecham. Os contratos por diferença de carbono da Alemanha para 2024 pagam um preço de exercício de EUR 4,00 por kg, mas cobriram apenas 1,2 GW no primeiro leilão, muito abaixo do objetivo de 10 GW para 2030. Os leilões de prémio fixo do Banco Europeu do Hidrogênio oferecem EUR 0,40-0,48 por kg durante dez anos; embora úteis, a dependência do financiamento público expõe os projetos a prioridades fiscais em mudança após 2027. Até que os preços das Licenças de Emissão Europeias atinjam EUR 90-110 por tonelada, os operadores de mercado farão cobertura de risco, mas adiação de grandes compras no mercado livre, limitando a velocidade de expansão do Mercado Europeu de Geração de Hidrogênio.

Restrições de Disponibilidade de Energia Renovável para Eletrólise em Grande Escala

A Alemanha gerou 295 TWh de eletricidade renovável em 2025, mas os congestionamentos e a sazonalidade limitaram os eletrolisadores a 3.200-3.800 horas de plena carga, inflacionando o custo nivelado do hidrogênio em EUR 0,80-1,50 por kg. A eliminação progressiva do carvão na Polónia estende-se até 2049, atrasando a expansão das renováveis necessária para a eletrólise em gigawatts. A estratégia de hidrogênio rosa baseada na energia nuclear em França confina os volumes a agrupamentos regionais, enquanto as interligações limitadas mantêm o excedente ibérico bloqueado a sul dos Pirenéus até à conclusão dos gasodutos em 2030. Os eletrolisadores subutilizados degradam as TIR dos projetos e adiam algumas adições de capacidade no Mercado Europeu de Geração de Hidrogênio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte – As Dinâmicas de Transição Aceleram

O tamanho do mercado europeu de geração de hidrogênio para o hidrogênio cinza foi de USD 31,0 bilhões em 2025, representando 70,1% do volume, mas a sua participação desce abaixo de 55% até 2031 à medida que as rotas alimentadas por renováveis superam o legado. A produção verde cresce 25,5% ao ano, aproveitando a queda do capex e as garantias de procura do Fit-for-55; este surto eleva o valor do hidrogênio verde para USD 12,6 bilhões até 2031, traduzindo-se em ganhos notáveis de participação no mercado europeu de geração de hidrogênio para os produtores eletrolíticos. O hidrogênio azul sobe modestamente em projetos com captura de CO₂ ≥90%, mas permanece limitado pela resistência pública à infraestrutura de CCS, enquanto as rotas turquesa e rosa preenchem necessidades de nicho em agrupamentos de polímeros e ancorados na energia nuclear. No seu conjunto, a mudança no mix de fontes confirma uma trajetória gerida em vez de uma mudança abrupta, suavizando o risco de fluxo de caixa para os fornecedores de gás incumbentes, mas abrindo espaço para novos entrantes com volumes conformes com o RFNBO.

Os efeitos de segunda ordem surgem na cobertura do mercado de gás e nos fluxos de comércio de amônia. Os refinadores assinam contratos de transição de três a cinco anos para hidrogênio azul enquanto aguardam a paridade verde, ao passo que os grandes grupos químicos apostam nas exportações de amônia verde que monetizam os créditos premium RFNBO. Como resultado, a opcionalidade entre as rotas de fonte torna-se uma estratégia de cobertura, permitindo aos compradores corporativos cumprir os prazos de conformidade sem perturbar as operações principais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia – A Eletrólise Lidera o Novo Capex

A reforma a vapor de metano ainda ancora 60,9% da capacidade instalada em 2025, mas regista adições líquidas mínimas porque a taxonomia da UE classifica as unidades sem abatimento como não sustentáveis. A eletrólise alcalina comanda 55% das novas encomendas com o capex mais baixo, enquanto a PEM captura aplicações de alta dinâmica ligadas à energia eólica offshore e à mobilidade pesada. Os sistemas de óxido sólido prometem 75-85% de eficiência de ida e volta quando integrados com fluxos de calor residual industrial, mas a escala comercial só se materializa após 2028. Ao longo da janela de previsão, os avanços tecnológicos da eletrólise elevam as entregas cumulativas de eletrolisadores para 55 GW, equivalendo a USD 23 bilhões de receita de equipamentos e incorporando firmemente o mercado europeu de geração de hidrogênio na corrida mais alargada de fabrico de tecnologias limpas.

A sobreposição competitiva alarga-se: os incumbentes de gases industriais integram eletrolisadores cativos para proteger a distribuição a jusante, as utilities co-desenvolvem o balanço de planta com os fabricantes de equipamentos originais para extrair margem ao longo da cadeia de valor, e os fabricantes de equipamentos originais procuram contratos de serviço de pagamento por desempenho para compensar a commoditização do hardware. Os pedidos de patente para pilhas PEM de baixo teor de irídio e designs AEM à base de níquel sublinham esta corrida armamentista tecnológica e preparam futuros realinhamentos de participação de mercado.

Por Aplicação – Mobilidade Dispara, Produtos Químicos Mantêm a Carga Base

O processamento químico reteve 35,5% da procura em 2025 e cresce de forma constante à medida que os produtores de fertilizantes e metanol descarbonizam as matérias-primas. No entanto, os combustíveis para transporte registam o crescimento composto mais rápido a 30,1% até 2031, liderado por camiões a células de combustível, abastecimento de e-metanol para embarcações e misturas de combustível de aviação produzidas por via eletrolítica. O ferro e o aço seguem-se, crescendo 18,5% anualmente à medida que os projetos de ferro de redução direta avançam na Alemanha e na Suécia. A utilização nas refinarias diminui tanto em termos absolutos como relativos devido ao encerramento de instalações e aos mandatos de mistura de diesel renovável. Os pilotos de armazenamento de energia e os ensaios de aquecimento de distrito permanecem marginais até 2030, quando os programas de energia eólica excedentária e de flexibilidade nuclear poderão desbloquear a procura em gigawatts.

A divisão por aplicação cobre assim o risco setorial: o escoamento químico constante sustenta as receitas de base, enquanto a mobilidade e o aço proporcionam volume de crescimento para acelerar as curvas de aprendizagem dos eletrolisadores dentro do mercado europeu de geração de hidrogênio.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A liderança da Alemanha em participação de mercado assenta na forte procura industrial, mas enfrenta estrangulamentos renováveis que limitam os fatores de carga dos eletrolisadores; o Wasserstoffkernnetz atenua esses limites após 2028. O CAGR desproporcionado da Dinamarca é uma função de megaprojetos orientados para a exportação que monetizam a energia eólica offshore excedentária, mas as receitas dependem de contratos de escoamento estáveis da Alemanha e dos Países Baixos. Os Países Baixos equilibram a escala do terminal de importação com as refinarias e os produtos químicos domésticos, mantendo a utilização robusta mesmo antes da harmonização das tarifas transfronteiriças.

A via rosa da França reduz rapidamente a intensidade de carbono, mas poderá ter dificuldades em cumprir os rótulos RFNBO da UE, a não ser que as regras de adicionalidade evoluam para a energia nuclear. A Espanha e a Itália convertem a vantagem solar em derivados de hidrogênio destinados ao transporte marítimo e à aviação, condicionados à logística de gasodutos e transportadores de amônia. O Reino Unido avança em agrupamentos azuis apoiados por subsídios de CCS, enquanto a Noruega exporta volumes azuis e serviços de armazenamento de CO₂, ancorando a integração do Mar do Norte. O arranque tardio da Polónia adia o volume, mas posiciona-a para uma aceleração pós-2035 assim que as retiradas do carvão libertem capacidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Panorama Competitivo

Os grandes grupos de gases industriais, Air Liquide, Linde e Air Products, ainda controlam quase metade da capacidade nominal total, aproveitando redes de SMR e gasodutos com décadas de existência. Os fabricantes de eletrolisadores (OEM), Nel, thyssenkrupp nucera, ITM Power, Plug Power, dominam as novas encomendas de hidrogênio verde, mas lutam para assegurar o fornecimento de catalisadores. As utilities (RWE, Engie, Iberdrola) e os grandes grupos petrolíferos (TotalEnergies, Shell, Equinor) implementam modelos integrados que associam renováveis, eletrolisadores e grandes contratos de escoamento, comprimindo as margens dos fornecedores especializados em equipamentos. A diferenciação tecnológica está a estreitar-se nos pontos de eficiência do sistema de 60-70% e nos pontos de preço de EUR 600-900 por kW, deslocando a rivalidade para a solidez do balanço patrimonial, a contratação de escoamento e a especialização em certificação RFNBO. Os disruptores emergentes, Enapter (AEM), Sunfire (SOEC), Haldor Topsoe (craqueamento de amônia), visam pontos de dor específicos como a escassez de irídio e o armazenamento de derivados.

O mercado europeu de geração de hidrogênio reflete assim uma concentração de nível médio onde os cinco principais operadores detêm pouco menos de 50%, encorajando tanto a cooperação em infraestruturas como a rivalidade nos roteiros tecnológicos.

Líderes da Indústria de Geração de Hidrogênio na Europa

Linde PLC

Air Liquide

Engie SA

Air Products

Plug Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Janeiro de 2026: A Universidade de Keele estabeleceu um hub de hidrogênio verde no campus para produzir, armazenar e utilizar hidrogênio renovável para aquecimento, energia e transporte. O projeto integra eletrolisadores com eletricidade renovável, funcionando como um laboratório vivo para demonstrar a produção de hidrogênio escalável, ao mesmo tempo que fomenta competências, investigação e o desenvolvimento do ecossistema regional de hidrogênio no Reino Unido.

- Dezembro de 2025: A Espanha alocou EUR 126,4 milhões a dois projetos de hidrogênio renovável através do seu primeiro esquema nacional de leilão como serviço, apoiando aproximadamente 160 MW de capacidade de eletrolisadores. Este financiamento melhora a produção doméstica de hidrogênio verde para aplicações industriais e de combustível, auxiliando a descarbonização em setores de difícil abatimento e consolidando o papel da Espanha como um dos principais produtores europeus de hidrogênio.

- Maio de 2025: A Comissão Europeia aprovou um regime de auxílios estatais espanhol de EUR 400 milhões ao abrigo do Banco Europeu do Hidrogênio para apoiar a produção de hidrogênio renovável. A iniciativa financia novos eletrolisadores, facilita a produção de hidrogênio em grande escala e reduz as emissões de CO₂, alinhando-se com os objetivos climáticos da UE, a descarbonização industrial e a segurança energética através de mecanismos competitivos baseados na produção.

- Abril de 2025: A UE está a apoiar uma iniciativa espanhola de EUR 400 milhões para expandir a produção de hidrogênio renovável através do mecanismo de leilão do Banco Europeu do Hidrogênio. O financiamento permitirá centenas de megawatts de capacidade de eletrolisadores, atrairá investimento privado e acelerará a implantação do hidrogênio verde para a indústria e o transporte, reforçando o papel da Espanha na transição para uma energia limpa na Europa.

Âmbito do Relatório do Mercado Europeu de Geração de Hidrogênio

A geração de hidrogênio é definida como o processo pelo qual o hidrogênio é produzido em volumes comerciais para utilização em diversas aplicações industriais e de consumo final.

O mercado europeu de geração de hidrogênio é segmentado por fonte, tecnologia, aplicação e geografia. Por fonte, o mercado é segmentado em hidrogênio azul, verde, cinza, turquesa e rosa. Por tecnologia, o mercado é segmentado em reforma a vapor de metano (SMR), gaseificação de carvão, ATR, POX e eletrólise. Por aplicação, o mercado é segmentado em refino de petróleo, processamento químico, ferro e aço, combustível para transporte, armazenamento de energia e energia, e aquecimento residencial e comercial. Por geografia, o mercado é segmentado na Alemanha, Países Baixos, Polónia, Espanha, Itália e no resto da Europa. Para cada segmento, o dimensionamento e as previsões de mercado para cada segmento baseiam-se na receita gerada (em USD).

| Hidrogênio Cinza |

| Hidrogênio Azul |

| Hidrogênio Verde |

| Hidrogênio Turquesa |

| Hidrogênio Rosa |

| Reforma a Vapor de Metano (SMR) |

| Gaseificação de Carvão |

| Reforma Auto-Térmica (ATR) |

| Oxidação Parcial (POX) |

| Eletrólise (Eletrólise Alcalina, Membrana de Troca de Prótons (PEM), Eletrólise de Óxido Sólido (SOE)) |

| Refino de Petróleo |

| Processamento Químico (Amônia, Metanol) |

| Ferro e Aço (DRI, H₂-BF) |

| Combustível para Transporte (VCEL, Marítimo, Aviação) |

| Armazenamento de Energia e Energia |

| Aquecimento Residencial e Comercial |

| Alemanha |

| França |

| Reino Unido |

| Países Baixos |

| Espanha |

| Itália |

| Noruega |

| Dinamarca |

| Polónia |

| Rússia |

| Resto da Europa |

| Por Fonte | Hidrogênio Cinza |

| Hidrogênio Azul | |

| Hidrogênio Verde | |

| Hidrogênio Turquesa | |

| Hidrogênio Rosa | |

| Por Tecnologia | Reforma a Vapor de Metano (SMR) |

| Gaseificação de Carvão | |

| Reforma Auto-Térmica (ATR) | |

| Oxidação Parcial (POX) | |

| Eletrólise (Eletrólise Alcalina, Membrana de Troca de Prótons (PEM), Eletrólise de Óxido Sólido (SOE)) | |

| Por Aplicação | Refino de Petróleo |

| Processamento Químico (Amônia, Metanol) | |

| Ferro e Aço (DRI, H₂-BF) | |

| Combustível para Transporte (VCEL, Marítimo, Aviação) | |

| Armazenamento de Energia e Energia | |

| Aquecimento Residencial e Comercial | |

| Por Geografia | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Espanha | |

| Itália | |

| Noruega | |

| Dinamarca | |

| Polónia | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de geração de hidrogênio na Europa em 2026?

O mercado está avaliado em USD 44,59 bilhões em 2026, no caminho certo para atingir USD 53,44 bilhões até 2031.

Que CAGR se espera para a geração de hidrogênio na Europa até 2031?

Uma taxa de crescimento anual composta de 3,69% está prevista para 2026-2031.

Qual é o segmento tecnológico de crescimento mais rápido?

A eletrólise, liderada pelos sistemas alcalinos e PEM, está a expandir-se a 22,9% ao ano.

Qual é o país que apresenta o crescimento mais elevado?

A Dinamarca apresenta um CAGR de 14,8% devido a grandes projetos de exportação de energia eólica offshore para hidrogênio.

O que limita a rápida adoção do hidrogênio verde?

O diferencial de custo em relação ao hidrogênio cinza e a disponibilidade limitada de energia renovável são os principais fatores restritivos.

Quem são os principais operadores do setor?

Air Liquide, Linde, Air Products, Nel, thyssenkrupp nucera e ITM Power dominam a capacidade atual e os oleodutos de projetos.

Página atualizada pela última vez em: