Dimensão e Quota do Mercado de Têxteis para o Lar na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 29.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar na Europa por Mordor Intelligence

A dimensão do mercado de têxteis para o lar na Europa situou-se em 30,39 mil milhões de USD em 2026, acima dos 29,35 mil milhões de USD em 2025, e está projetada para atingir 36,02 mil milhões de USD até 2031 a uma CAGR de 3,46%. O dinamismo é sustentado por ciclos estáveis de substituição doméstica, pela normalização da atividade de viagens e alojamento, e por necessidades de aquisição mais robustas por parte de hospitais e municípios que agora especificam roupa de cama certificada e sustentável em concursos públicos. O impulso político para têxteis rastreáveis e circulares, incluindo os Passaportes Digitais de Produto, está a elevar os requisitos de conformidade para importadores e fabricantes da UE, ao mesmo tempo que cria uma via de diferenciação de produto para marcas com dados ambientais credíveis. O algodão mantém-se como a fibra dominante em 2026, enquanto o linho cresce mais rapidamente com base na área de cultivo recorde de linho europeu e numa narrativa de sustentabilidade clara que ressoa junto dos compradores do segmento premium[1]Comissão Europeia, "Contratação Pública Ecológica," Comissão Europeia, environment.ec.europa.eu . A Alemanha representa a maior contribuição por país, enquanto os países nórdicos avançam ao ritmo mais rápido até 2031.

Principais Conclusões do Relatório

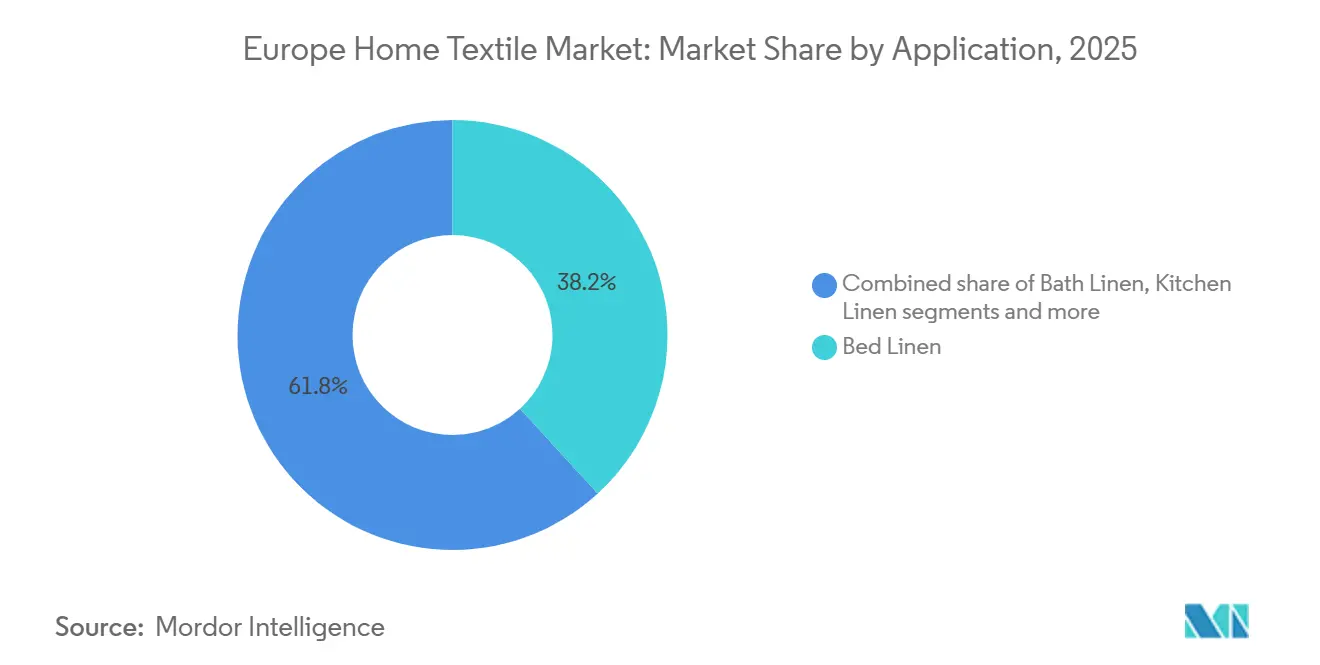

- Por aplicação, a roupa de cama captou uma quota de 38,20% em 2025 no mercado de têxteis para o lar na Europa. A roupa de banho está projetada para crescer ao ritmo mais rápido, com uma CAGR de 4,42% até 2031.

- Por material, o algodão liderou com uma quota de receita de 52,65% em 2025 no mercado de têxteis para o lar na Europa, enquanto o linho está previsto para expandir a uma CAGR de 3,83% até 2031.

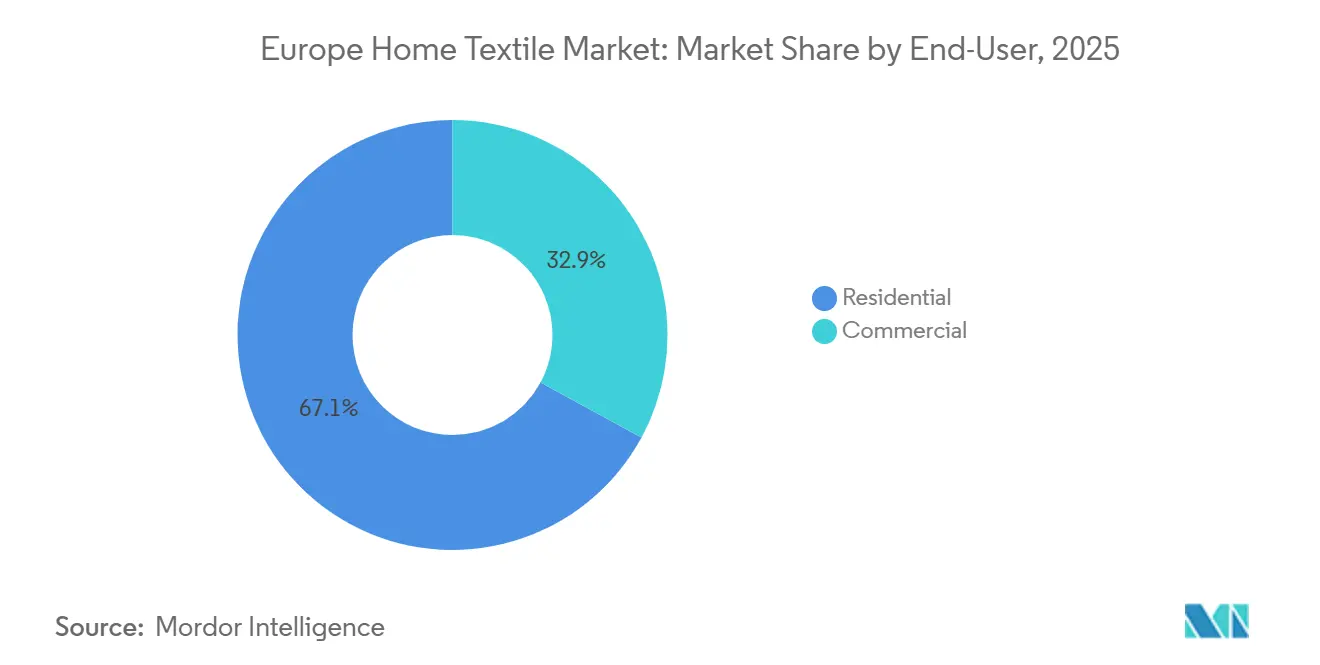

- Por utilizador final, o segmento residencial representou 67,10% da receita de 2025 no mercado de têxteis para o lar na Europa. O segmento comercial está projetado para crescer a uma CAGR de 3,57% até 2031.

- Por canal de distribuição, o retalho B2C comandou 72,75% da receita de 2025 no mercado de têxteis para o lar na Europa. Os canais diretos B2B estão definidos para ser os mais rápidos, com uma CAGR de 4,06% até 2031.

- Por geografia, a Alemanha liderou com 22,10% em 2025 no mercado de têxteis para o lar na Europa. A região dos países nórdicos está prevista para registar o crescimento mais rápido a uma CAGR de 5,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Têxteis para o Lar na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura de Substituição Impulsionada pela Renovação no Parque Habitacional da UE | +0.8% | Alemanha, França, Reino Unido | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrónico e Omnicanal em Têxteis para o Lar | +1.1% | Pan-europeu, mais forte nos países nórdicos e no Benelux | Curto prazo (≤ 2 anos) |

| Premiumização Orientada pela Sustentabilidade (Ecoetiquetas, Orgânico, Fibras Recicladas) | +1.2% | Países Nórdicos, Alemanha, França | Médio prazo (2 a 4 anos) |

| Recuperação da Hotelaria e do Alojamento de Curta Duração a Impulsionar a Rotatividade de Roupa de Cama Comercial | +0.7% | Espanha, Itália, França | Curto prazo (≤ 2 anos) |

| Contratação Pública Ecológica da UE a Impulsionar a Procura de Têxteis Certificados | +0.6% | UE-27 com adotantes precoces na Dinamarca, Áustria e Países Baixos | Longo prazo (≥ 4 anos) |

| Passaportes Digitais de Produto da UE a Permitir Diferenciação Baseada em Rastreabilidade | +0.5% | UE-27, com pioneiros em França e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Substituição Impulsionada pela Renovação no Parque Habitacional da UE

A atividade de melhoria habitacional, que havia atingido o pico após a pandemia, estabilizou mas continuou a apoiar os ciclos de renovação de têxteis de decoração em 2025 e no início de 2026. O percurso de atualização favorece contagens de fios premium, opções orgânicas certificadas e segurança química verificada, à medida que os agregados familiares alocam uma parte dos seus orçamentos de decoração à durabilidade e às garantias ambientais. Os retalhistas que simplificaram a descoberta e a confirmação de adequação através de ferramentas digitais guiadas também registaram uma conversão mais fluida e menos devoluções, um padrão observado no crescimento das vendas assistidas digitalmente em grandes retalhistas de artigos para o lar. No Reino Unido, a Dunelm reportou ganhos de quota de mercado e maior participação digital, sublinhando como as jornadas omnicanal encurtam o tempo de compra para artigos complexos como cortinas e conjuntos de cama. À medida que as regras de Responsabilidade Alargada do Produtor da UE avançam para fases de implementação, as características de design para a circularidade e durabilidade em roupa de cama para o lar ganham peso estratégico no planeamento de sortido[2]Dunelm Group, "FY25 Preliminary Results and H1 FY26 Update," Dunelm Group plc, corporate.dunelm.com .

Expansão do Comércio Eletrónico e Omnicanal em Têxteis para o Lar

Os retalhistas em 2026 operam modelos de comércio unificado que combinam inspiração online com recolha em loja e devoluções, reduzindo o atrito para produtos volumosos ou dependentes do toque, como edredões e toalhas. A Dunelm declarou que os canais online representaram uma quota significativamente maior das vendas no exercício fiscal de 2025 do que antes de 2020, refletindo a durabilidade da procura digital mesmo quando as lojas continuam a ser centrais para a validação tátil. A visualização por realidade aumentada e a pesquisa guiada reduzem a incerteza na correspondência de cores e ajudam os compradores a calibrar o tamanho e o caimento antes do pagamento. A integração da cadeia de abastecimento com as redes de lojas, cacifos de encomendas e entrega agendada melhora a velocidade e a fiabilidade para os calendários de renovação ao fim de semana. O resultado é uma cadência de procura mais previsível para artigos de uso frequente, o que apoia o planeamento para o reabastecimento direcionado no mercado de têxteis para o lar na Europa.

Premiumização orientada pela sustentabilidade (ecoetiquetas, orgânico, fibras recicladas)

As preferências de aquisição de consumidores e instituições estão a deslocar-se para fibras certificadas, tratamentos com baixo teor químico e rastreabilidade verificável, o que sustenta prémios de preço para roupa de cama com selos reconhecidos. O cultivo de linho europeu está a expandir-se e beneficia de características agronómicas que ressoam junto dos compradores conscientes do ambiente, incluindo a sua adequação ao crescimento por irrigação pluvial e o seu potencial de sequestro de carbono no campo. A Alliance for European Flax-Linen & Hemp reportou picos consecutivos de área de cultivo até às sementeiras de 2026, sublinhando a crescente disponibilidade de sortidos de têxteis para o lar ricos em linho. Novas arquiteturas de certificação, como o programa Master's of FLAX FIBRE, formalizam a rastreabilidade através de credenciais digitais que se alinham com os próximos requisitos de Passaporte Digital de Produto da UE[3]Alliance for European Flax-Linen & Hemp, "Flax-Linen Market and Certification," Alliance for European Flax-Linen & Hemp, europeanflax.com . Movimentos paralelos no fornecimento de algodão reciclado, incluindo projetos-piloto e parcerias de longo prazo entre inovadores de fibras e grandes retalhistas de vestuário, estão a construir capacidade que os fornecedores de têxteis para o lar podem aproveitar para linhas de roupa de cama e toalhas.

Recuperação da Hotelaria e do Alojamento de Curta Duração a Impulsionar a Rotatividade de Roupa de Cama Comercial

À medida que os padrões de viagem se normalizaram ao longo de 2025 e no início de 2026, os operadores de hotéis e alojamentos com serviços retomaram os gastos de capital em quartos e artigos de decoração têxtil, incluindo roupa de cama de especificação mais elevada, concebida para suportar lavagens industriais frequentes. Os modelos de aluguer e externalização de têxteis continuam a ganhar terreno entre as instalações de hotelaria e saúde, melhorando a garantia de higiene e suavizando os custos operacionais. A crescente intensidade de ocupação em destinos de praia e centros urbanos encurta os intervalos de substituição, o que beneficia os fornecedores de tecidos de cetim duráveis e acabamentos de alta estabilidade. As plataformas de arrendamento de curta duração também estão a operar sob novas regras de dados da UE que melhoram a transparência para os municípios, incentivando a profissionalização entre os anfitriões e influenciando a adoção de têxteis de grau comercial. Estes vetores combinam-se para elevar a taxa de renovação comercial no mercado de têxteis para o lar na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos custos de inputs (algodão, energia) a comprimir margens | -0.9% | Fabricação pan-europeia, mais aguda em Itália e Portugal | Médio prazo (2 a 4 anos) |

| Ciclo habitacional fraco e taxas de juro hipotecárias elevadas a travar os gastos em decoração | -0.7% | Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Restrições a PFAS e produtos químicos a aumentar os custos de reformulação | -0.4% | França e Dinamarca, com repercussões nas cadeias de abastecimento da UE | Médio prazo (2 a 4 anos) |

| Regras sobre libertação de microfibras e microplásticos a apertar nos sintéticos | -0.3% | França e UE-27 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Inputs a Comprimir Margens

A oscilação do preço do algodão em 2024 criou desafios orçamentais para as fábricas que já trabalhavam com perfis de EBITDA reduzidos, o que restringiu introduções agressivas de novos produtos na extremidade de valor do sortido. As despesas de energia para as etapas de acabamento também aumentaram em vários centros de fabricação da UE, e os custos unitários mais elevados foram difíceis de repercutir nas categorias de roupa de cama de mercado de massas, onde a concorrência das importações é intensa. O segmento de linho de fibra longa registou picos de preço em 2025 antes de aliviar no final do ano, mas os níveis mantiveram-se acima da linha de base do ano anterior. A volatilidade nos rendimentos do linho ao longo das últimas épocas acrescentou complexidade ao planeamento para os tecelões focados no linho, mesmo com a expansão da área de cultivo. Estas pressões reduziram a flexibilidade em torno dos preços promocionais no mercado de têxteis para o lar na Europa.

Ciclo Habitacional Fraco e Taxas de Juro Hipotecárias Elevadas a Travar os Gastos em Decoração

As definições de política monetária em 2025 mantiveram os custos de financiamento elevados, limitando os gastos discricionários em melhorias habitacionais não essenciais em várias grandes economias. A postura de política do Banco de Inglaterra e a postura da taxa de depósito do Banco Central Europeu atrasaram algumas compras de mobiliário de grande valor e abrandaram o ritmo de equipamento de primeira habitação. Os retalhistas responderam com sortidos orientados para o valor e opções de preço de entrada alargadas, mantendo cápsulas premium para compradores de rendimentos mais elevados. O mix deslocou-se para os essenciais e afastou-se de artigos de novidade altamente sazonais em alguns canais. Este contexto moderou o potencial de crescimento para renovações impulsivas de têxteis e reforçou o foco em opções duráveis e de vida mais longa, à medida que os consumidores prolongaram os ciclos de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Roupa de Cama Ancora a Receita Enquanto a Roupa de Banho Ganha Quota em Higiene e Modelos de Serviço

A roupa de cama representou uma quota de 38,20% em 2025, refletindo o seu papel como a categoria de têxteis para o lar mais frequentemente adquirida tanto em contextos residenciais como comerciais ligeiros. Os hotéis e instalações de cuidados que redefiniram padrões na sequência da pandemia continuam a renovar conjuntos de cama, o que sustenta os volumes de base mesmo quando os agregados familiares prolongam os ciclos de substituição num ambiente de taxas mais elevadas. A roupa de banho está projetada para ser a aplicação de crescimento mais rápido até 2031 com uma CAGR de 4,42%, apoiada pela procura da hotelaria, pelos padrões de higiene na saúde e pelos serviços de aluguer de têxteis que otimizam a rotatividade. O aumento da adoção de verificação antimicrobiana e de normas de durabilidade para lavagem industrial também eleva as especificações para construções em atoalhado e favo de mel. Estas mudanças incentivam os fornecedores a enfatizar misturas ricas em algodão com desempenho verificado e a desenvolver opções premium de secagem rápida e baixa formação de borboto.

Os compradores institucionais alargaram o uso de acordos-quadro e contratos de serviço em ambas as categorias de cama e banho, proporcionando aos utilizadores finais qualidade e volume previsíveis, enquanto pressionam os fornecedores a manter certificações. O surgimento de critérios de aquisição padronizados ligados a ecoetiquetas e pontuação de ciclo de vida recompensa as linhas de produto que conseguem documentar a reciclabilidade e a conformidade com substâncias restritas. Os sortidos de retalho espelham esta ênfase ao oferecer cápsulas certificadas selecionadas e opções de devolução que encaminham os têxteis em fim de vida para reutilização ou reciclagem. À medida que este alinhamento se aprofunda, espera-se que o ganho de quota da roupa de banho supere a roupa de cama ao longo do período de previsão, mesmo que os conjuntos de cama permaneçam a âncora de receita no mercado de têxteis para o lar na Europa. Este equilíbrio preserva a escala nas SKU principais enquanto cria espaço para inovação em construções de atoalhado e misturas híbridas de algodão e linho.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: O Algodão Mantém a Liderança Enquanto o Linho Acelera com a Expansão da Área de Cultivo de Linho

O algodão controla 52,65% do mix de materiais no mercado de têxteis para o lar na Europa em 2025, apoiado por cadeias de abastecimento profundas, familiaridade do consumidor e uma ampla escada de preços que serve tanto os segmentos de massas como os premium. O perfil de conforto, a respirabilidade e a versatilidade de acabamento da fibra tornam-na a opção padrão para linhas de cama e banho, e a sua disponibilidade sob normas orgânicas e Better Cotton permite aos retalhistas escalar opções certificadas. O linho está previsto para expandir a uma CAGR de 3,83% até 2031, beneficiando de picos consecutivos na área de cultivo de linho europeu e de uma preferência crescente por fibras naturais com forte proveniência. À medida que as sementeiras se mantêm elevadas durante o período de colheita de 2026, a disponibilidade de linho apoia uma utilização mais ampla para além da mesa e da decoração, em roupa de cama e toalhas de maior volume com construções mistas.

As dinâmicas regulatórias moldam a adoção de fibras sintéticas nas categorias domésticas à medida que os requisitos de reformulação de PFAS e o escrutínio sobre a libertação de fibras apertam as expectativas de desempenho. Os fornecedores estão a responder refinando a engenharia de fios, ajustando os acabamentos e investindo em protocolos de teste que validam taxas de libertação mais baixas. No lado natural, os esquemas de certificação para o linho europeu incorporam credenciais digitais, que encurtam os ciclos de auditoria para os compradores e ajudam a verificar as alegações que importam nos concursos públicos. As adições de capacidade de algodão reciclado e as parcerias com retalhistas globais demonstram como a escala pode impulsionar a integração de inputs circulares que, em última análise, se estendem aos têxteis para o lar. Estes movimentos estão a fortalecer a narrativa premium em torno das fibras naturais e do conteúdo reciclado verificado no mercado de têxteis para o lar na Europa.

Por Utilizador Final: O Segmento Residencial Domina Enquanto o Comercial Lidera o Crescimento com Base em Padrões Profissionais

O segmento residencial representou 67,10% da receita em 2025, uma vez que os estilos de vida centrados no lar mantiveram uma linha de base elevada para renovações de conforto e decoração após 2020. A categoria continua a depender de atualizações sazonais e promoções direcionadas que se alinham com os ciclos de pagamento e os períodos festivos. O segmento comercial está projetado para expandir a uma CAGR de 3,57% até 2031, à medida que hotéis, operadores de alojamento de curta duração e instalações de saúde renovam com mais frequência e a padrões mais elevados. O têxtil como serviço continua a atrair operadores que procuram fornecimento integrado, lavagem e gestão de fim de vida, com documentação que apoia auditorias e padrões de marca. As equipas de aquisição em municípios e hospitais solicitam etiquetas e verificações que sinalizam conformidade com as regras da UE e nacionais, pressionando os fornecedores a fornecer dados fiáveis de cadeia de custódia e segurança química.

Os protocolos de higiene do Serviço Nacional de Saúde do Reino Unido e as dinâmicas de capacidade de camas sustentam um patamar consistente para a procura institucional de conjuntos de cama e banho, e padrões semelhantes existem nos sistemas continentais. Os critérios de contratação pública que incorporam parâmetros ambientais e de segurança de produto movem o mercado em direção a requisitos de certificação e rastreabilidade consistentes e à escala. Em paralelo, as regras de partilha de dados de arrendamento de curta duração na UE melhorarão a transparência para as autoridades locais, o que eleva ainda mais o padrão de consistência e qualidade entre os anfitriões que profissionalizam as suas operações. Esta mudança estrutural fortalece as perspetivas de crescimento para os canais comerciais no mercado de têxteis para o lar na Europa, preservando os volumes liderados pelos agregados familiares na base residencial. Os fornecedores que operam em ambos os grupos de utilizadores finais podem suavizar a volatilidade equilibrando a procura impulsionada por contratos e a procura impulsionada pelo retalho.

Por Canal de Distribuição: A Escala B2C em Loja Ancora a Base, Enquanto o B2B Direto Cresce Rapidamente

Os canais de retalho B2C representaram 72,75% da receita de 2025, refletindo o papel duradouro das lojas para a confirmação do toque, cor e caimento, bem como a amplitude da seleção. O crescimento online remodelou a forma como os compradores descobrem e avaliam os têxteis, com os principais retalhistas a reportar um aumento significativo da participação digital em 2025. O clique e recolha, as consultas por marcação e as salas de exposição selecionadas em loja aceleram a escolha final para produtos de alta consideração como cortinas e decoração estofada. No segmento premium, os operadores especializados apostam na personalização e na narrativa de proveniência para sustentar o poder de fixação de preços. Este equilíbrio de escala dos generalistas e premium dos especialistas define a base liderada pelo retalho do mercado de têxteis para o lar na Europa.

O B2B direto está projetado para ser o canal de crescimento mais rápido com uma CAGR de 4,06% até 2031, à medida que os compradores institucionais especificam contagem de fios, durabilidade de lavagem e selos de certificação em encomendas a granel. As relações diretas simplificam a verificação da prontidão para o Passaporte Digital de Produto e a documentação de Responsabilidade Alargada do Produtor, cada vez mais solicitada por municípios e hospitais em concursos. Os operadores de marketplace e os portais de marca adicionaram filtros que destacam ecoetiquetas e alegações de conteúdo reciclado, o que alinha a descoberta de produtos com os cartões de pontuação de aquisição. Os fornecedores que conseguem configurar personalização em volume, incluindo monogramas ou acabamentos de grau contratual, capturam valor e fidelização junto de hotéis e prestadores de cuidados. Esta evolução reforça a resiliência do mercado de têxteis para o lar na Europa ao diversificar a procura entre vias de consumo e institucional.

Análise Geográfica

A Alemanha detém uma quota de 22,10% do mercado europeu de têxteis para o lar em 2025, apoiada por um denso ecossistema de fabricação, uma forte cultura de bricolagem e melhoria habitacional, e capacidades de design há muito estabelecidas. O panorama retalhista do país apoia tanto os segmentos de valor como os premium, o que sustenta um sortido equilibrado de opções de algodão e linho certificados. Os países nórdicos estão previstos para registar o crescimento mais rápido a uma CAGR de 5,08% até 2031, sustentados pela forte adoção de ferramentas de rastreabilidade e por um pipeline de hotelaria premium que especifica roupa de cama sustentável. Estes mercados também operam modelos de retalho digital avançados, que ajudam a traduzir as preferências de sustentabilidade dos consumidores em compras de maior valor. O efeito combinado apoia uma mudança de mix favorável em direção a SKU certificadas e premium em toda a Europa do Norte.

Na Europa do Sul, a procura ligada ao turismo nos mercados de resort e cidade sustenta um patamar robusto para as linhas comerciais. Espanha e Itália registam atividade de renovação contínua à medida que os operadores se alinham com as novas expectativas de serviço e higiene, particularmente nos segmentos de luxo. O percurso regulatório de França em matéria de PFAS e libertação de microfibras influencia os fornecedores que servem o mercado doméstico e os que exportam para França, acelerando a reformulação e a documentação. Itália e Portugal continuam a ser nós de fabricação importantes para acabamento e corte e costura, e as dinâmicas energéticas nesses mercados influenciam as estratégias de preços. Estas tendências moldam a forma como os fornecedores alocam capacidade entre os canais de exportação e doméstico no mercado de têxteis para o lar na Europa[4]Legifrance, "PFAS Decree 2025-1376," Government of France, legifrance.gouv.fr.

A Europa Central e Oriental representa uma quota crescente da expansão de capacidade regional e do investimento em logística. A JYSK reforçou a sua presença na região e anunciou planos para um novo centro de distribuição em Itália para apoiar o crescimento europeu mais amplo a partir de 2027. O Benelux serve como centro logístico para a Europa do Norte e Ocidental, com instalações grandes e automatizadas que simplificam o reabastecimento e as devoluções. O Reino Unido mantém-se como um indicador digital na região, com os principais retalhistas a reportar vendas online robustas e serviços omnicanal em expansão. Em conjunto, estes investimentos melhoram os níveis de serviço e a capacidade de resposta, o que apoia um fluxo constante para roupa de cama, banho e coberturas de janelas no mercado de têxteis para o lar na Europa.

Panorama Competitivo

O mercado de têxteis para o lar na Europa é moderadamente fragmentado, uma vez que a concorrência das importações permanece forte e a amplitude das categorias dilui a concentração de marcas em muitos países. Os retalhistas de grande escala continuam a expandir as redes de lojas e as capacidades omnicanal, enquanto os especialistas premium crescem através da proveniência, certificação e serviços personalizados. A Dunelm investiu em capacidades verticais e melhorou a pesquisa e as recomendações baseadas em inteligência artificial para aumentar a conversão e a frequência de compra. A IKEA avança nas suas credenciais de sustentabilidade através do aprovisionamento de energia renovável e de metas de materiais, reforçando a confiança dos consumidores nas suas linhas de preço acessível.

A estratégia está bifurcada entre a escala do retalho de massas e a especialização premium. A JYSK expandiu a sua base de lojas e infraestrutura logística para melhorar a disponibilidade em toda a Europa, enquanto marcas de luxo e de gama média-alta como a Frette mantiveram o foco na artesania, nas parcerias com hotéis e na personalização. A Inditex reportou progressos em fibras de menor impacto e recicladas nos seus sortidos de artigos para o lar e vestuário, e as parcerias com inovadores de materiais de próxima geração indicam uma estratégia de abastecimento de longo prazo em linha com a evolução das regulamentações. Estes movimentos alinham-se com as mudanças de aquisição que recompensam a documentação, a circularidade e a transparência na química. Também criam espaço para o posicionamento de marca liderado pela certificação no mercado de têxteis para o lar na Europa.

A inovação em materiais e processos continua a ser um diferenciador central. A Associated Weavers apresentou sistemas de carpete e suporte com conteúdo reciclado que contribuem para os objetivos de circularidade em contextos comerciais e residenciais. Os fornecedores de equipamentos introduziram avanços em tecelagem e acabamento que ajudam as fábricas a melhorar a velocidade, reduzir o desperdício e aumentar a complexidade dos padrões. Em toda a cadeia de valor, os fornecedores investem na prontidão para o Passaporte Digital de Produto e nos relatórios de Avaliação do Ciclo de Vida para encurtar os ciclos de auditoria tanto para retalhistas como para compradores do setor público. Estas capacidades apoiam as decisões de aquisição e reduzem o risco de incumprimento regulatório à medida que o Regulamento de Conceção Ecológica para Produtos Sustentáveis e medidas relacionadas entram em vigor, o que beneficia os operadores preparados no mercado de têxteis para o lar na Europa.

Líderes do Setor de Têxteis para o Lar na Europa

IKEA (Ingka Group)

JYSK

Zara Home (Inditex)

NEXT plc (Home)

Dunelm Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Comissão Europeia introduziu novas regras ao abrigo do Regulamento de Conceção Ecológica para Produtos Sustentáveis que proíbem a destruição de vestuário, acessórios de vestuário e calçado não vendidos, com entrada em vigor a 19 de julho de 2026 para as grandes empresas e em 2030 para as empresas de média dimensão, obrigando as marcas a adotar doações, reutilização ou canais de retalho alternativos em vez da eliminação, e a divulgação pública obrigatória dos volumes descartados começa em fevereiro de 2027.

- Dezembro de 2025: A JYSK anunciou planos para abrir um novo centro de distribuição em Itália até ao final de 2027 para apoiar o crescimento em Itália e noutros mercados europeus, e a empresa celebrou a abertura da sua 100.ª loja em Itália em abril de 2025 e atingiu 3.575 lojas em 50 países no exercício fiscal de 2025, recebendo 13,7 milhões de novos clientes e alcançando um volume de negócios de 46,3 mil milhões de DKK.

- Novembro de 2025: A JYSK instalou a sua maior central de painéis solares no seu centro de distribuição de Radomsko, na Polónia, capaz de produzir até 30% da sua própria eletricidade, e reportou que 94% dos fornecedores por emissões estão comprometidos com metas climáticas validadas pela SBTi até ao exercício fiscal de 2028.

- Outubro de 2025: A Diretiva Quadro de Resíduos Revista entrou em vigor, estabelecendo regimes obrigatórios de Responsabilidade Alargada do Produtor para produtos têxteis e de calçado em todos os Estados-Membros da UE, com os produtores obrigados a pagar taxas eco-moduladas com base em critérios de sustentabilidade e com os Estados-Membros tendo 20 meses para transpor e 30 meses para estabelecer operações.

Âmbito do Relatório do Mercado de Têxteis para o Lar na Europa

Os têxteis para o lar podem ser definidos como tecidos e materiais utilizados especificamente para fins decorativos e funcionais. Edredões, almofadas, capas de edredão, mantas, tapetes e cortinas estão entre alguns dos produtos de têxteis para o lar mais utilizados.

O estudo fornece uma breve descrição do mercado europeu de têxteis para o lar. Inclui detalhes sobre a dimensão do mercado de têxteis para o lar europeus, o investimento por parte das empresas de têxteis para o lar, a inovação tecnológica e o lançamento de novos produtos de têxteis para o lar. O mercado europeu de têxteis para o lar é segmentado por produto, por canal de distribuição e por país. Por produto, o mercado é segmentado em roupa de cama, roupa de banho, roupa de cozinha, revestimento de estofados e revestimento de pavimentos. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas especializadas, canais de distribuição online e outros canais de distribuição. Por país, o mercado é segmentado no Reino Unido, Alemanha, França, Itália e restante Europa.

O relatório também abrange as dimensões de mercado e as previsões para o mercado europeu de têxteis para o lar em valor (USD) para todos os segmentos acima referidos.

| Roupa de Cama |

| Roupa de Banho |

| Roupa de Cozinha |

| Estofados |

| Outros (Carpetes e Tapetes de Área) |

| Algodão |

| Linho |

| Fibras Sintéticas |

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) |

| Residencial |

| Comercial |

| Offline | Grandes Superfícies (Hipermercados/Supermercados) |

| Centros de Artigos para o Lar | |

| Lojas Especializadas | |

| Outros Canais Offline | |

| Online |

| Alemanha |

| Itália |

| Espanha |

| França |

| Reino Unido |

| Polónia |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante Europa |

| Por Aplicação | Roupa de Cama | |

| Roupa de Banho | ||

| Roupa de Cozinha | ||

| Estofados | ||

| Outros (Carpetes e Tapetes de Área) | ||

| Por Material | Algodão | |

| Linho | ||

| Fibras Sintéticas | ||

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Offline | Grandes Superfícies (Hipermercados/Supermercados) |

| Centros de Artigos para o Lar | ||

| Lojas Especializadas | ||

| Outros Canais Offline | ||

| Online | ||

| Por Região | Alemanha | |

| Itália | ||

| Espanha | ||

| França | ||

| Reino Unido | ||

| Polónia | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e as perspetivas para 2031 do mercado de têxteis para o lar na Europa?

Espera-se que o mercado valha 30,39 mil milhões de USD em 2026 e está projetado para atingir 36,02 mil milhões de USD até 2031, refletindo uma CAGR de 3,46%.

Quais os materiais e aplicações que impulsionam a procura de têxteis para o lar em toda a Europa?

O algodão lidera os materiais com 52,65% em 2025, enquanto a roupa de cama é a maior aplicação com uma quota de 38,20%; a roupa de banho regista o crescimento projetado mais rápido até 2031.

Quais as geografias mais importantes para os fornecedores ativos em têxteis para o lar na Europa?

A Alemanha detém a maior quota por país com 22,10% em 2025, e os países nórdicos registam o crescimento mais rápido a uma CAGR de 5,08% até 2031.

Como estão as políticas da UE a moldar os requisitos de produto para os têxteis para o lar?

A Contratação Pública Ecológica, o Regulamento de Conceção Ecológica para Produtos Sustentáveis e os Passaportes Digitais de Produto estão a introduzir a rastreabilidade, a química verificada e a circularidade nos critérios de compra e conformidade.

Quais os canais e utilizadores finais que estão a impulsionar o crescimento nos têxteis para o lar na Europa?

O retalho B2C mantém-se como o maior canal, enquanto o B2B direto cresce mais rapidamente à medida que as instituições solicitam certificações; o segmento residencial lidera em quota, enquanto o crescimento comercial é mais rápido até 2031.

Quais as regulamentações que mais influenciam as escolhas de química e materiais nos têxteis para o lar na Europa?

As restrições REACH sobre microplásticos e as proibições nacionais de PFAS, juntamente com os próximos Passaportes Digitais de Produto e os requisitos de Responsabilidade Alargada do Produtor, estão a remodelar as decisões sobre fibras e acabamentos em toda a cadeia de valor.

Página atualizada pela última vez em: