Tamanho e Participação do Mercado Europeu de Biodiesel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

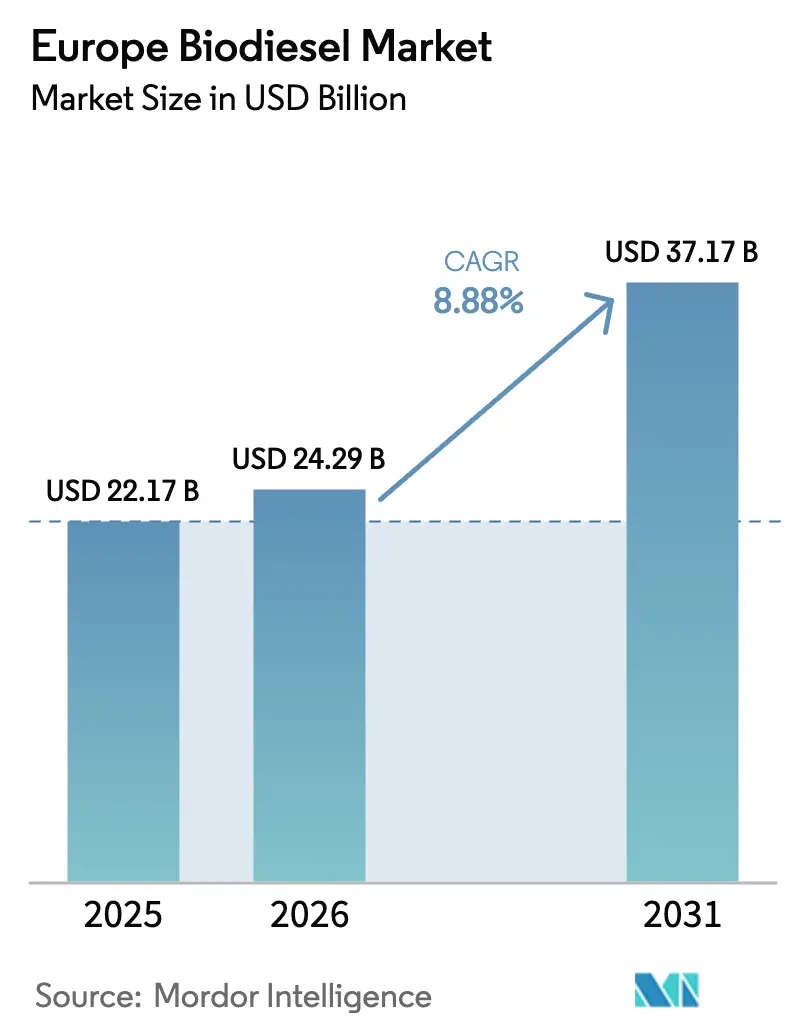

| Tamanho do mercado no ano base (2025) | 22.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Biodiesel por Mordor Intelligence

O tamanho do Mercado Europeu de Biodiesel deve crescer de USD 22,17 bilhões em 2025 para USD 24,29 bilhões em 2026 e tem previsão de atingir USD 37,17 bilhões até 2031, a um CAGR de 8,88% no período 2026-2031.

O crescimento da demanda está ancorado na Diretiva de Energias Renováveis III, que contabiliza em dobro os óleos residuais, e nas regras FuelEU Marítimo, que abrem um canal de combustível de bunker para misturas de FAME e HVO. O óleo de colza continua a dominar a seleção de matérias-primas porque sua bem estabelecida base de esmagamento na Alemanha e na França mantém os custos abaixo das importações de óleos de soja e de palma.[1]Bloomberg, "Mercados de Energia," bloomberg.com Ao mesmo tempo, as gorduras animais e o óleo de cozinha usado (OCU) desfrutam de um prêmio regulatório que eleva seus preços à vista e atrai nova capacidade de coleta, enquanto as certificações de fabricantes de equipamentos originais para motores B30 e B100 estão desbloqueando a demanda por misturas mais elevadas em frotas de veículos pesados.[2]Associação Europeia de Fabricantes de Automóveis, "Documentos de Posição da ACEA," acea.auto As condições competitivas estão mudando à medida que refinadores integrados adaptam unidades de petróleo para coprocessamento, comprimindo as margens das plantas independentes e acelerando a consolidação no mercado europeu de biodiesel.

Principais Conclusões do Relatório

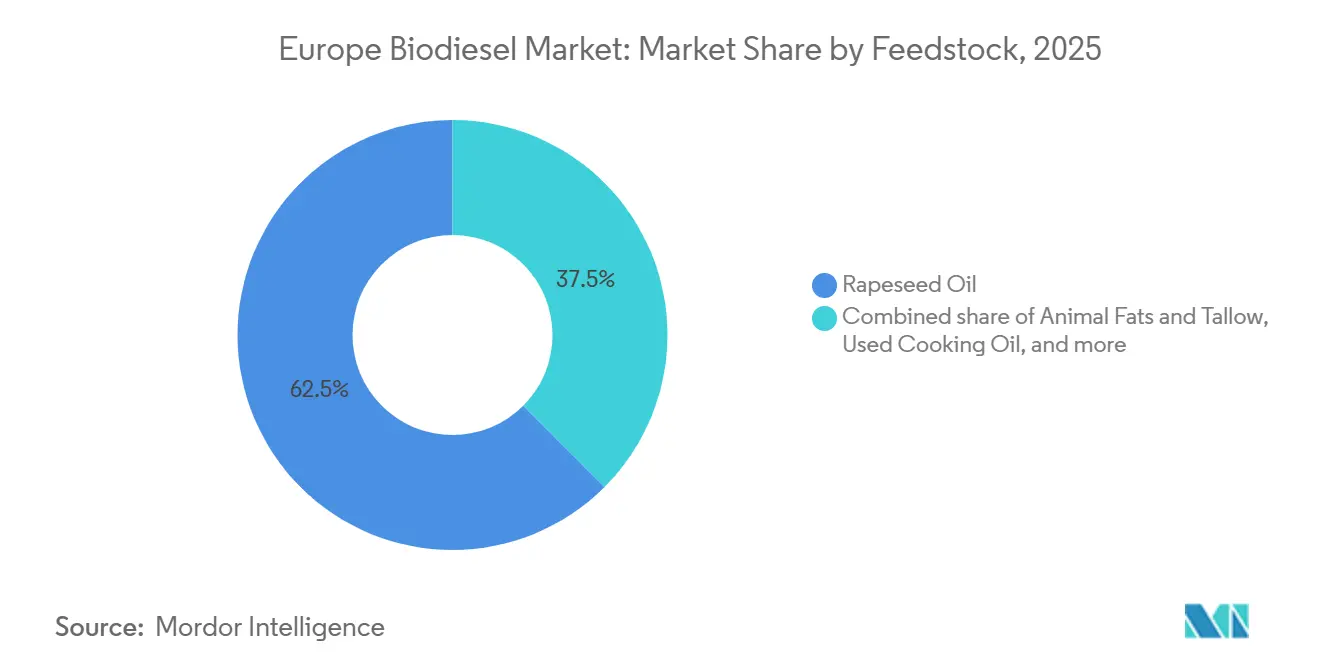

- Por matéria-prima, o óleo de colza representou 62,5% da participação do mercado europeu de biodiesel em 2025, enquanto as gorduras animais e o sebo devem registrar a expansão mais rápida, com um CAGR de 12,5% até 2031.

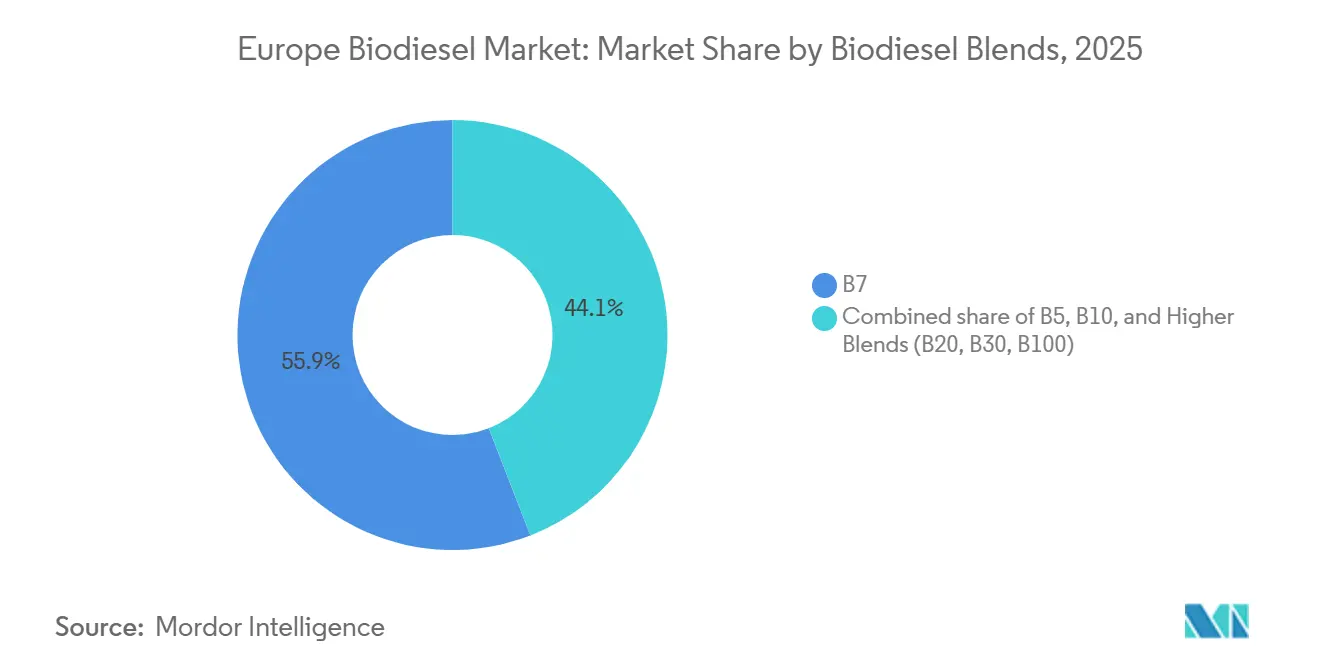

- Por mistura, o B7 deteve 55,9% do consumo em 2025, mas as misturas superiores (B20, B30, B100) têm previsão de crescer a um CAGR de 19,5% até 2031.

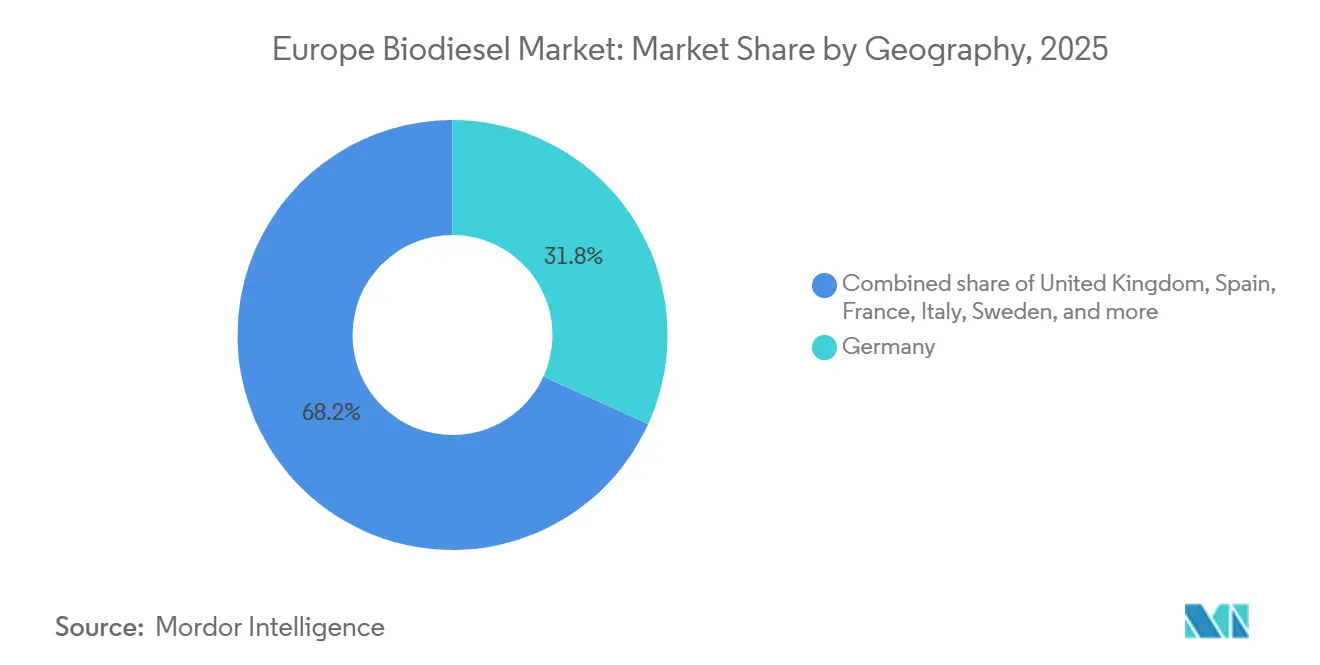

- Por geografia, a Alemanha liderou com uma participação de 31,8% em 2025, enquanto o Reino Unido tem projeção de crescimento a um CAGR de 14,1% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Biodiesel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vantagem de custo do óleo de colza em relação a combustíveis concorrentes de baixo carbono | 1.20% | Alemanha, França, Polônia, Europa Central | Médio prazo (2-4 anos) |

| Dupla contagem da RED III que impulsiona a demanda por óleos residuais | 2.10% | Em toda a UE, mais forte nos Países Baixos, Espanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Expansão recorde de capacidade de HVO na Espanha, França e países nórdicos | 1.80% | Espanha, França, Finlândia, Suécia, Países Baixos | Médio prazo (2-4 anos) |

| Demanda de bunker marítimo FuelEU por misturas de FAME/HVO | 0.90% | Países Baixos, Espanha, Itália, Grécia | Longo prazo (≥ 4 anos) |

| Arbitragem de exportação para os Estados Unidos após a queda de preços de 2024 | 0.60% | Alemanha, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Pré-aprovação de fabricantes de equipamentos originais para motores de caminhões B30/B100 para conformidade com o EU ETS rodoviário | 1.40% | Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Custo do Óleo de Colza em Relação a Combustíveis Concorrentes de Baixo Carbono

O óleo de colza foi negociado a EUR 580-620 por tonelada no início de 2026, um desconto de EUR 60-100 em relação ao óleo de soja importado, conferindo aos refinadores uma vantagem estrutural na produção de FAME que atende às especificações EN 14214. A logística das fazendas francesas e alemãs para as plantas próximas mantém o frete baixo, e a matéria-prima evita os prêmios de risco de desmatamento associados ao biodiesel derivado de palma sob a RED III.[3]Comissão Europeia, "Iniciativa FuelEU Marítimo," climate.ec.europa.eu A margem de custo resultante de EUR 0,08-0,12 por litro em relação ao diesel fóssil sustenta os mandatos de mistura sem subsídios adicionais. A volatilidade climática reduziu essa margem em 2024-2025, quando secas e inundações cortaram os rendimentos abaixo de 3,2 toneladas por hectare e elevaram os preços do óleo de colza acima de EUR 620 por tonelada, demonstrando como choques agronômicos podem rapidamente corroer uma vantagem aparentemente duradoura. Os refinadores recorreram então ao óleo de soja, mas pontuações mais altas de intensidade de carbono sob o FuelEU reduziram a rentabilidade e reforçaram o valor do óleo de colza local quando as colheitas se normalizam.

Dupla Contagem da RED III que Impulsiona a Demanda por Óleos Residuais

Desde novembro de 2023, os óleos residuais e as gorduras animais obtêm créditos de conformidade duplos em relação às metas nacionais de transporte, efetivamente dobrando seu valor econômico. Os preços à vista do OCU subiram de EUR 850 por tonelada no início de 2024 para EUR 1.150 em meados de 2025, à medida que os refinadores competiam por oferta limitada.[4]Reuters, "Notícias de Commodities," reuters.com Os investidores responderam expandindo as redes de coleta na Espanha, Itália e Polônia, regiões anteriormente mal atendidas por sistemas estruturados de recolha. O incentivo também estimulou importações fraudulentas, levando a auditorias obrigatórias ISCC PLUS em todas as cargas de lipídios residuais não pertencentes à UE a partir de janeiro de 2026. Embora a regra acelere a diversificação de matérias-primas, ela restringe a oferta para o biodiesel rodoviário à medida que os mandatos de aviação aumentam, forçando os produtores a equilibrar a dependência do óleo de colza com a economia dos créditos de conformidade.

Expansão Recorde de Capacidade de HVO na Espanha, França e Países Nórdicos

A capacidade europeia de HVO cresceu de 3,2 milhões de toneladas por ano em 2023 para 5,8 milhões de toneladas por ano no final de 2025, liderada por Neste, TotalEnergies, Cepsa e refinadores escandinavos. O número de cetano mais elevado do HVO, de 75-85 em comparação com 51-55 para o FAME, torna-o o combustível substituto preferido para usuários marítimos e de aviação, e sua economia de produção melhora quando colocado junto a ativos existentes de hidrogênio e recuperação de calor. A intensidade de capital tem uma média de EUR 150-200 milhões por 100.000 toneladas por ano, favorecendo as grandes empresas integradas que adaptam unidades de petróleo em vez de construir plantas em campo aberto. Até 2027, as instalações de HVO devem absorver 35-40% do fluxo de lipídios residuais da Europa, ante 22% em 2024, desviando matérias-primas dos produtores tradicionais de FAME. Essa mudança altera o poder de precificação no mercado europeu de biodiesel, à medida que os players independentes buscam fornecimento ou se voltam para misturas especiais.

Demanda de Bunker Marítimo FuelEU por Misturas de FAME/HVO

O FuelEU Marítimo impôs uma redução de 2% na intensidade de gases de efeito estufa dos combustíveis fornecidos a navios a partir de janeiro de 2025, escalando para 6% até 2030. Aproximadamente 11.000 embarcações europeias de cabotagem e ro-ro não dispõem de capital para migrar para GNL ou eletricidade, de modo que os operadores recorreram a biomisturas. Os primeiros contratos com Maersk, CMA CGM e Stena Line garantiram 1,2 milhão de toneladas de bunkers de biodiesel para entrega até 2026. Os hubs de armazenamento em Roterdã, Antuérpia, Barcelona e Pireu instalaram linhas dedicadas de biocombustível para evitar contaminação, ampliando o alcance logístico. Como a contabilidade do ciclo de vida do FuelEU favorece insumos derivados de resíduos, a demanda por OCU ganha uma âncora independente além do transporte rodoviário, adicionando uma tração duradoura sobre os limitados estoques de matérias-primas no mercado europeu de biodiesel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de oferta de óleo de colza devido a déficits de colheita em 2024-2026 | -0.80% | França, Alemanha, Polônia, Romênia | Curto prazo (≤ 2 anos) |

| Importações fraudulentas de OCU desencadeando auditorias de rastreabilidade mais rigorosas | -0.50% | Em toda a UE, com foco na Alemanha e nos Países Baixos | Médio prazo (2-4 anos) |

| Aceleração de vans elétricas a bateria sob o AFIR | -0.40% | Alemanha, França, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Mandatos de SAF canibalizando estoques de lipídios residuais a partir de 2027 | -1.10% | Em toda a UE, agudo na França e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Oferta de Óleo de Colza Devido a Déficits de Colheita em 2024-2026

As quebras de safra reduziram a produção europeia de óleo de colza para 16,8 milhões de toneladas em 2024-2025, em comparação com 18,2 milhões de toneladas dois anos antes, elevando os preços do óleo acima de EUR 620 por tonelada. A pressão forçou os refinadores a importar óleo de soja com emissões de ciclo de vida mais elevadas, reduzindo as margens sob as regras da RED III. Os excedentes da Polônia e da Romênia compensaram apenas parte do déficit. O episódio ressaltou a necessidade de diversificar as matérias-primas e destacou o risco de rendimento em um clima em aquecimento. A contínua volatilidade climática deve manter os custos do óleo de colza elevados até 2027, amortecendo o crescimento do segmento baseado em culturas do mercado europeu de biodiesel.

Mandatos de SAF Canibalizando Estoques de Lipídios Residuais a Partir de 2027

A UE exige uma participação mínima de 2% de combustível de aviação sustentável em 2027, aumentando acentuadamente a partir de então, desviando um volume estimado de 15-20% de lipídios residuais do biodiesel rodoviário. As companhias aéreas preferem ésteres hidroprocessados que utilizam os mesmos insumos de OCU e sebo valorizados pelos refinadores de biodiesel. Espera-se que a concorrência por matérias-primas amplie os spreads de preços e comprima as margens dos produtores de combustível rodoviário sem fornecimento cativo. Os refinadores com capacidade integrada de HVO podem migrar para a aviação, enquanto as plantas menores de FAME podem enfrentar racionamento de matérias-primas. Essa redistribuição está prestes a remodelar as cadeias de suprimentos mais rapidamente do que a economia das refinarias por si só sugeriria, adicionando volatilidade ao mercado europeu de biodiesel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Lipídios Residuais Ganham Espaço Apesar da Dominância do Óleo de Colza

O óleo de colza reteve 62,5% do volume de 2025, equivalente a 13,8 milhões de toneladas de um total de 22 milhões de toneladas, sublinhando sua posição consolidada no mercado europeu de biodiesel em termos de matérias-primas. No entanto, as gorduras animais e o sebo têm previsão de expansão a um CAGR de 12,5% até 2031, superando todos os outros insumos. O OCU ocupa o segundo lugar atualmente, mas enfrenta escrutínio de rastreabilidade após as alfândegas descobrirem importações adulteradas em 2024. Os óleos de soja e de palma juntos permanecem abaixo de 10% porque as penalidades de intensidade de carbono e os custos logísticos reduzem seu apelo. O óleo de girassol experimentou um aumento temporário durante a escassez de óleo de colza, embora seu alto índice de iodo limite a mistura de inverno no norte da Europa. Os lipídios avançados, como as algas, permanecem abaixo de 1%, confinados a plantas-piloto que ainda não atingiram escala comercial.

A valorização dos lipídios residuais dobrou desde 2023 com os créditos da RED III, estimulando investimentos em frotas de coleta no sul e leste da Europa. No entanto, o mandato de aviação de 2027 ameaça desviar 15-20% desse estoque, restringindo a oferta de combustível rodoviário e aumentando a volatilidade. Os produtores com fornecimento verticalmente integrado de óleos residuais desfrutam de margens premium, enquanto os compradores no mercado à vista enfrentam risco de crédito elevado. A disputa entre a estabilidade do óleo de colza e os incentivos aos lipídios residuais determinará a próxima fase do mercado europeu de biodiesel, com a flexibilidade de dupla matéria-prima emergindo como um diferencial competitivo fundamental.

Por Misturas de Biodiesel: Concentrações Mais Elevadas Aceleram

O B7 representou 55,9% do diesel rodoviário misturado em 2025, mantendo seu papel como o nível padrão dentro dos mandatos nacionais em grande parte do tamanho do mercado europeu de biodiesel para misturas. As misturas superiores (B20, B30, B100) têm projeção de crescimento a um CAGR de 19,5%, impulsionadas pelas garantias dos fabricantes de equipamentos originais e pelos iminentes custos do EU ETS rodoviário. A Alemanha, a França e a região do Benelux já suportam bombas de varejo B10, e empresas de logística como DHL e DB Schenker firmaram contratos de B30 para proteger a exposição ao carbono.

As aprovações de fabricantes de equipamentos originais emitidas em 2024-2025 eliminaram os receios de garantia, permitindo que as frotas adotem o B30 e, para depósitos cativos, o B100, que contorna as restrições de fluxo a frio. O FuelEU Marítimo adiciona outro canal, com operadores de ro-ro escolhendo misturas B20-B30 para atender à conformidade de 2025 com capex mínimo. Até 2028, as misturas superiores poderiam capturar 20% da demanda de diesel para veículos pesados, criando um segmento premium menos sensível às oscilações de preço nas bombas. Essa bifurcação divide o mercado europeu de biodiesel em um segmento de commodities B7 e um canal de alto valor com misturas elevadas, cada um com dinâmicas distintas de matérias-primas e precificação.

Análise Geográfica

A Alemanha capturou 31,8% do mercado europeu de biodiesel em 2025, apoiada por 2,2 milhões de toneladas de capacidade anual e regras de mistura de longa data. O crescimento está desacelerando, porém, porque o teto baseado em culturas se aproxima de seu limite de 7% e as vans elétricas a bateria corroem a demanda por B10 nas cidades. A França e a Espanha estão crescendo com base em novos sites de HVO em La Mède e Huelva, que atendem tanto aos mandatos domésticos quanto aos canais de exportação. A Itália depende dos hubs de coprocessamento da Eni em Veneza e Gela, que fornecem diesel de múltiplas matérias-primas a um custo menor do que as plantas independentes de FAME.

O Reino Unido é o mercado de crescimento mais rápido, encaminhando-se para um CAGR de 14,1% até 2031, à medida que regras mais rígidas da Obrigação de Combustível de Transporte Renovável impulsionam a demanda por biodiesel à base de resíduos e incentivam investimentos em terminais de importação de OCU em Immingham e Southampton. Os Países Baixos, embora menores, atuam como o hub de negociação da Europa, com Roterdã armazenando volumes que se movem para a Alemanha, Bélgica e Reino Unido. O excedente de óleo de colza da Polônia sustenta novos projetos de esmagamento, enquanto a Suécia e a Finlândia exploram resíduos florestais para produzir biodiesel de óleo tall que se qualifica para a dupla contagem da RED III.

A divergência nas ambições políticas está remodelando o mapa. A participação da Alemanha pode se estabilizar à medida que a eletrificação em veículos leves avança, enquanto o Reino Unido e a Península Ibérica poderiam rivalizar conjuntamente com a Alemanha até 2030. A Escandinávia, aproveitando o óleo tall e as matérias-primas avançadas, fornece misturas premium para usuários marítimos e de aviação. A Europa Central e Oriental cresce em conjunto com os rendimentos de óleo de colza e o comércio transfronteiriço. Em conjunto, essas mudanças indicam uma difusão gradual do volume para longe do núcleo histórico alemão em direção a um mercado europeu de biodiesel mais equilibrado.

Cenário Competitivo

Os cinco principais fornecedores, Neste, TotalEnergies, Eni, Repsol e Cepsa, controlaram aproximadamente 40% da produção em 2025, deixando os 60% restantes divididos entre produtores regionais e casas de negociação. As grandes empresas petrolíferas integradas desfrutam de vantagens de custo ao adaptar hidrocraqueadores existentes para coprocessar biomatérias-primas, reduzindo a intensidade de capital para EUR 140 por tonelada de capacidade anual, cerca de 30% abaixo das construções independentes. As expansões de 1,4 milhão de toneladas da Neste em Roterdã e Porvoo exemplificam esse modelo, compartilhando hidrogênio e utilidades com unidades fósseis adjacentes para uma rápida expansão de escala.

Empresas especializadas como Verbio, Greenergy e Argent Energy defendem sua participação assinando contratos de longo prazo de OCU e adotando sistemas ISCC PLUS ou REDcert para passar pelas auditorias antifraude mais rigorosas introduzidas em 2026. Os players de médio porte sem integração de matérias-primas enfrentam margens em encolhimento à medida que os preços dos lipídios residuais sobem e a oferta de óleo de colza se aperta. As oportunidades de espaço em branco se concentram no pré-tratamento de alto teor de ácidos graxos livres, rastreabilidade por blockchain e unidades modulares de HVO licenciadas por empresas de tecnologia como a Honeywell UOP.

Os depósitos de patentes em transesterificação enzimática e metanol supercrítico cresceram 18% em 2024-2025, evidenciando uma corrida para melhorar o rendimento e ampliar as opções de matérias-primas. Gêmeos digitais e otimização baseada em inteligência artificial ajudam os refinadores a ajustar os processos à qualidade variável do OCU, emergindo como diferenciais em um mercado onde a volatilidade das matérias-primas é o principal risco. Espera-se que a consolidação continue à medida que as grandes empresas adquirem ativos em dificuldades ou assinam contratos de offtake, estreitando ainda mais o campo competitivo no mercado europeu de biodiesel.

Líderes do Setor Europeu de Biodiesel

Neste Oyj

TotalEnergies SE

Eni S.p.A.

Greenergy International Ltd.

Verbio AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: TotalEnergies concordou em fornecer à Maersk 300.000 toneladas de FAME e HVO por ano em um contrato de 10 anos vinculado aos índices Brent e OCU.

- Março de 2025: Eni e Saipem formaram uma joint venture para construir uma planta de biodiesel avançado de 200.000 toneladas em Gela, utilizando lipídios de algas e óleos residuais.

- Março de 2024: Neste anunciou um programa de EUR 120 milhões para adicionar 400.000 toneladas por ano de diesel renovável em sua unidade de Singapura, com parte da produção reservada para o mercado de bunker europeu.

- Fevereiro de 2024: Cepsa comissionou uma unidade de HVO de 500.000 toneladas em Huelva, que utiliza OCU e sebo da Península Ibérica e do Norte da África.

Escopo do Relatório do Mercado Europeu de Biodiesel

O biodiesel é um combustível renovável derivado de fontes de biomassa, como óleos vegetais, gorduras animais ou óleos de cozinha reciclados. É produzido por transesterificação, que envolve a reação química da matéria-prima de biomassa com um álcool (geralmente metanol ou etanol) na presença de um catalisador, como hidróxido de sódio ou hidróxido de potássio.

O mercado europeu de biodiesel é segmentado por matéria-prima, misturas de biodiesel e geografia. Por matéria-prima, o mercado é segmentado em Grãos Grosseiros, Culturas Açucareiras, Óleo Vegetal e Outros; por misturas de biodiesel, o mercado é segmentado em B5, B20, B100 e misturas superiores. Por geografia, o mercado é segmentado em Alemanha, França, Espanha, Reino Unido, Itália, Países Baixos, Polônia, Suécia, Finlândia e Restante da Europa. O relatório também abrange o tamanho do mercado e as previsões para o mercado europeu de biodiesel nas principais regiões.

| Óleo de Colza |

| Óleo de Cozinha Usado (OCU) |

| Óleo de Soja |

| Óleo de Palma |

| Óleo de Girassol |

| Gorduras Animais e Sebo |

| Algas e Outras Matérias-Primas Avançadas |

| B5 |

| B7 |

| B10 |

| Misturas Superiores (B20, B30, B100) |

| Alemanha |

| França |

| Espanha |

| Reino Unido |

| Itália |

| Países Baixos |

| Polônia |

| Suécia |

| Finlândia |

| Restante da Europa |

| Por Matéria-Prima | Óleo de Colza |

| Óleo de Cozinha Usado (OCU) | |

| Óleo de Soja | |

| Óleo de Palma | |

| Óleo de Girassol | |

| Gorduras Animais e Sebo | |

| Algas e Outras Matérias-Primas Avançadas | |

| Por Misturas de Biodiesel | B5 |

| B7 | |

| B10 | |

| Misturas Superiores (B20, B30, B100) | |

| Por Geografia | Alemanha |

| França | |

| Espanha | |

| Reino Unido | |

| Itália | |

| Países Baixos | |

| Polônia | |

| Suécia | |

| Finlândia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de biodiesel em 2026?

O mercado é avaliado em USD 24,29 bilhões em 2026, seguindo a trajetória de crescimento de 8,88% em direção a USD 37,17 bilhões até 2031.

Qual matéria-prima lidera os volumes de produção?

O óleo de colza fornece 62,5% da produção de 2025, beneficiando-se do fornecimento local de culturas e de ativos de esmagamento estabelecidos.

Qual nível de mistura está se expandindo mais rapidamente?

As misturas superiores, como B20, B30 e B100, estão crescendo a um CAGR de 19,5% graças às novas certificações de motores de fabricantes de equipamentos originais.

Por que o Reino Unido é o mercado nacional de crescimento mais rápido?

O endurecimento pós-Brexit da Obrigação de Combustível de Transporte Renovável e os novos terminais de importação de óleos residuais impulsionam um CAGR de 14,1%.

Como as grandes empresas petrolíferas integradas estão ganhando vantagem de custo?

Elas adaptam hidrocraqueadores existentes para coprocessar biomatérias-primas, compartilhando hidrogênio e utilidades para reduzir a intensidade de capital em aproximadamente 30%.

Qual será o impacto dos mandatos de SAF após 2027?

As regras de combustível de aviação sustentável desviarão até 20% das matérias-primas de lipídios residuais, restringindo a oferta para os refinadores de biodiesel rodoviário.

Página atualizada pela última vez em: