Tamanho e Participação do Mercado Europeu de Gestão Avançada de Feridas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

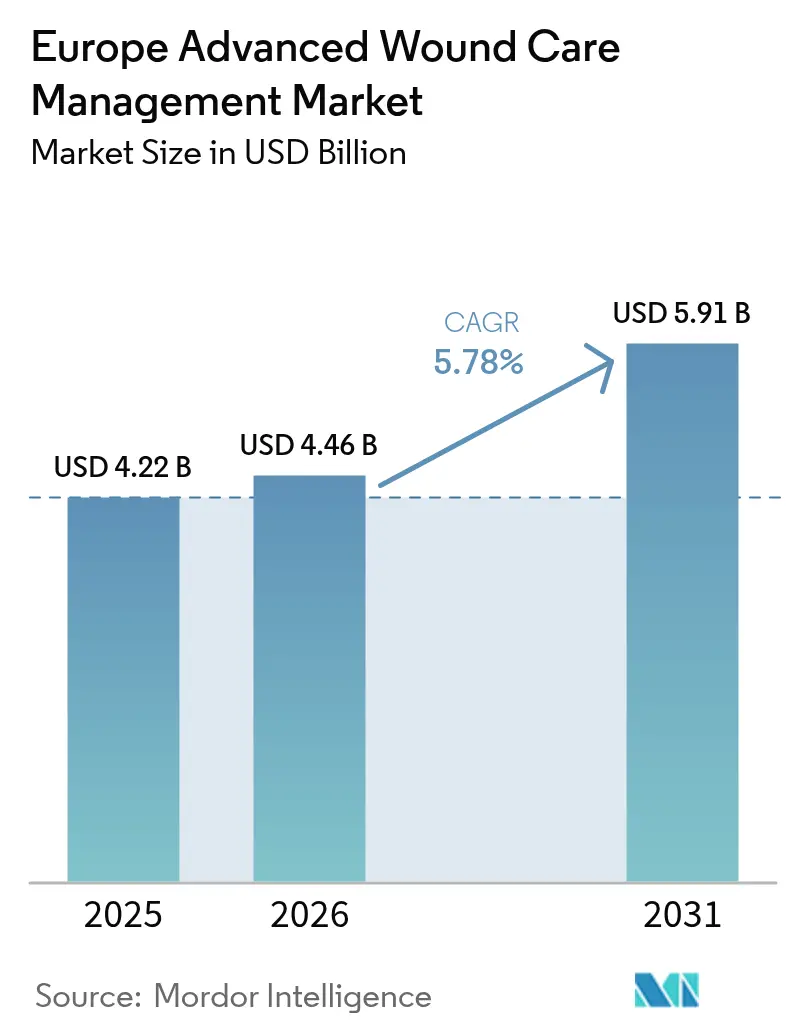

| Tamanho do mercado no ano base (2025) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão Avançada de Feridas por Mordor Intelligence

O tamanho do mercado europeu de gestão avançada de feridas em 2026 é estimado em USD 4,46 bilhões, crescendo a partir do valor de 2025 de USD 4,22 bilhões, com projeções para 2031 indicando USD 5,91 bilhões, crescendo a um CAGR de 5,78% no período de 2026 a 2031. A demanda saudável decorre do aumento da incidência de doenças crônicas, reformas de reembolso favoráveis e rápida adoção de tecnologias baseadas em evidências que encurtam os ciclos de cicatrização e reduzem as readmissões. A convergência tecnológica entre biomateriais, plataformas de pressão negativa e análises em tempo real está acelerando a diferenciação de produtos, enquanto as pressões orçamentárias hospitalares impulsionam os clínicos em direção a soluções com reduções verificáveis no custo total do cuidado. O envelhecimento demográfico e o aumento constante dos volumes cirúrgicos intensificam o imperativo clínico para uma recuperação mais rápida e livre de infecções, reforçando o investimento sustentado em inovação de produtos e vias de cuidado integradas no mercado europeu de gestão avançada de feridas.

Principais Conclusões do Relatório

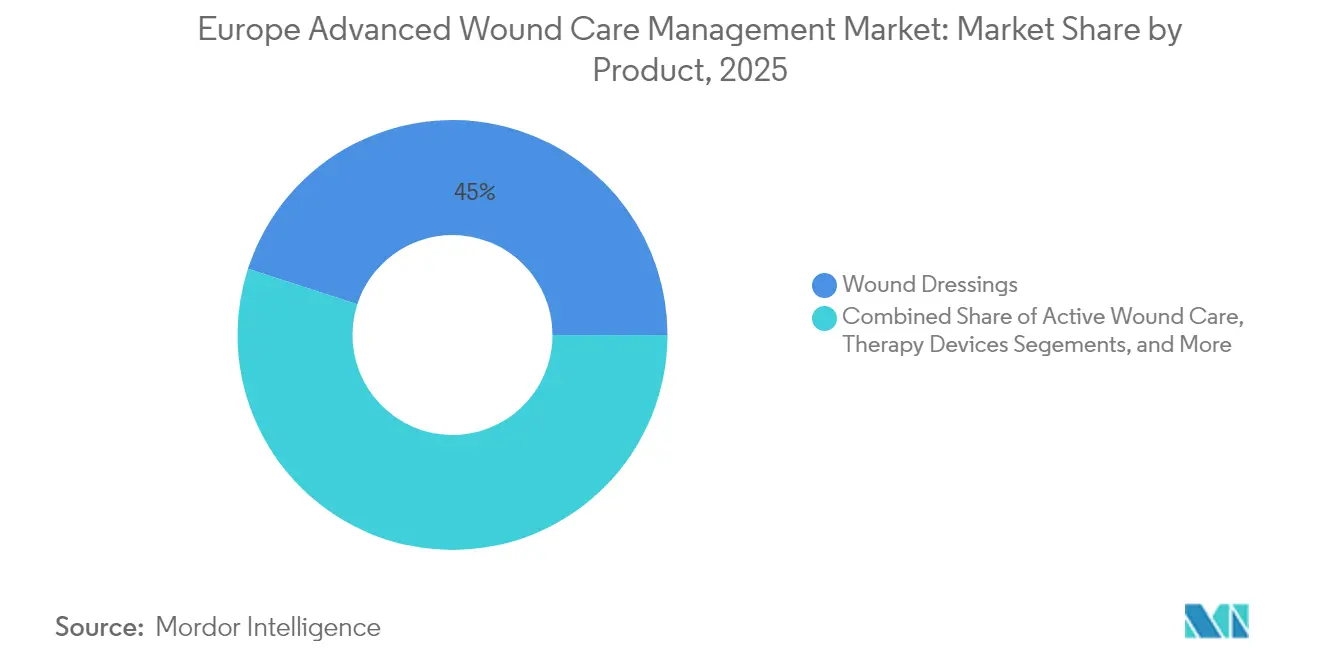

- Por tipo de produto, os curativos para feridas lideraram com 45,02% da participação do mercado europeu de gestão avançada de feridas em 2025, enquanto os dispositivos terapêuticos têm previsão de expansão a um CAGR de 6,61% até 2031.

- Por tipo de ferida, as feridas crônicas representaram 57,41% do tamanho do mercado europeu de gestão avançada de feridas em 2025, enquanto as feridas agudas registram o crescimento mais rápido, com CAGR de 6,82% até 2031.

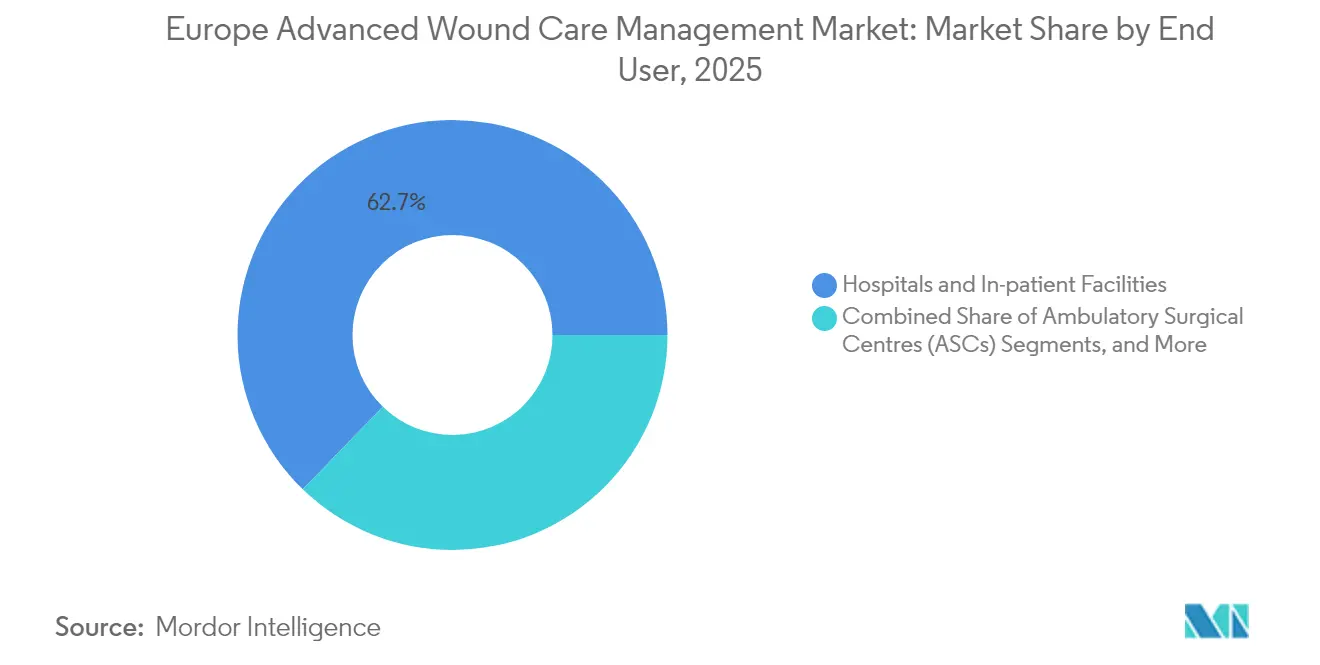

- Por utilizador final, os hospitais detinham 62,74% da participação do mercado europeu de gestão avançada de feridas em 2025; os ambientes de cuidados domiciliários registam o CAGR projetado mais elevado, de 6,55%, durante 2026-2031.

- Por geografia, a Alemanha detinha 22,41% da receita regional em 2025, enquanto o Reino Unido tem projeção de crescimento mais rápido, com CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Gestão Avançada de Feridas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da incidência de feridas crónicas e úlceras diabéticas | +1.8% | Em toda a UE, concentrado na Europa Oriental e do Sul | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa na Europa | +1.4% | Europa Ocidental como principal foco, expandindo-se para a Europa Central | Longo prazo (≥ 4 anos) |

| Aumento do volume de procedimentos cirúrgicos | +1.2% | Alemanha, França, Reino Unido liderando a adoção | Médio prazo (2-4 anos) |

| Avanços tecnológicos em terapia por pressão negativa de feridas e curativos bioengenheirados | +1.0% | Países Nórdicos, Alemanha, Países Baixos como primeiros adotantes | Médio prazo (2-4 anos) |

| Crescentes avanços tecnológicos | +0.8% | Centros tecnológicos: Alemanha, Reino Unido, Suíça | Curto prazo (≤ 2 anos) |

| Aumento da procura de recuperação mais rápida de feridas | +0.6% | Centros urbanos nos principais mercados da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Feridas Crónicas e Úlceras Diabéticas

As feridas crónicas afetam 2,21 por 1.000 habitantes em toda a Europa e impõem uma pressão fiscal considerável sobre os sistemas de saúde. Apenas a rede de cuidados primários de Espanha gastou EUR 34.991.854 na gestão de feridas crónicas ao longo de três anos, dos quais os materiais de tratamento representaram EUR 8.455.787 [1]Maria T. Olivera, "Carga Clínica e Económica das Feridas Crónicas nos Cuidados Primários," ScienceDirect, sciencedirect.com. As úlceras do pé diabético apresentam uma prevalência de 6,3% entre os pacientes diabéticos e custam ao NHS cerca de GBP 7.800 por caso. Estas métricas impulsionam a adoção clínica em larga escala de curativos avançados e dispositivos de pressão negativa que fecham as feridas mais rapidamente e reduzem as despesas subsequentes. Consequentemente, a procura de modalidades inovadoras continua a expandir-se no mercado europeu de gestão avançada de feridas, à medida que os pagadores adotam estruturas de cobertura baseadas em valor que recompensam resultados de cicatrização comprovados.

Crescimento da Base de População Idosa

Os europeus mais velhos enfrentam taxas mais elevadas de úlceras de pressão, insuficiência venosa e reparação tecidual retardada, estimulando uma necessidade sustentada de soluções sofisticadas para feridas. Os governos alinham as estratégias de cuidados a idosos com a prevenção e o tratamento eficazes de feridas para reduzir os dias de hospitalização e preservar a independência. Os países com plataformas maduras de seguro social reembolsam curativos avançados com maior facilidade, ajudando os clínicos a implementar espumas de gestão de humidade, matrizes de colagénio e películas antimicrobianas em fases mais precoces do cuidado. Este impulso demográfico assegura um pilar de crescimento de longo prazo para o mercado europeu de gestão avançada de feridas, em meio a curvas de envelhecimento que permanecem acentuadas.

Aumento do Volume de Procedimentos Cirúrgicos

As cirurgias eletivas e de trauma continuam a recuperar, aumentando a procura de tecnologias de encerramento profilático que reduzem a infeção e aceleram os prazos de recuperação. Os sistemas de pressão negativa incorporados imediatamente após a operação demonstraram reduzir o tempo de aplicação em 61% e os custos em 41% graças às capacidades de uso prolongado. Os grandes centros cirúrgicos formalizam protocolos avançados que incluem curativos bioativos, pressionando os fornecedores a demonstrar facilidade de uso e eficiência no fluxo de trabalho. As maiores expectativas de rendimento reforçam as atualizações tecnológicas nas salas de cirurgia ortopédica, cardiovascular e oncológica, acrescentando novas camadas de receita ao mercado europeu de gestão avançada de feridas.

Avanços Tecnológicos em Terapia por Pressão Negativa de Feridas e Curativos Bioengenheirados

Os curativos inteligentes com sensores integrados de pH, temperatura e humidade transitam de projetos-piloto para avaliação clínica de rotina, fornecendo aos prestadores de cuidados informações em tempo real sobre o estado da ferida. Os pensos bioeletricamente ativados atingiram taxas de encerramento de 99,75% em comparação com 94,00% para as opções convencionais em ensaios recentes [2]Stephen G. Thomas, "Curativos Bioelétricos para o Encerramento de Úlceras Crónicas," MDPI, mdpi.com. Entretanto, os curativos de colagénio, quitosano e ácido hialurónico satisfazem tanto os critérios de cicatrização como os ambientais, devido às vantagens de biodegradabilidade. As ferramentas de triagem por inteligência artificial orientam a seleção da terapia, mas devem cumprir o RGPD, exigindo garantias sólidas de governação de dados. Coletivamente, estes avanços intensificam a diferenciação competitiva no mercado europeu de gestão avançada de feridas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de tratamento para modalidades avançadas | -1.2% | Mercados sensíveis ao custo: Europa Oriental, Europa do Sul | Médio prazo (2-4 anos) |

| Reembolso fragmentado e inconsistente em toda a UE-27 | -0.8% | Regiões de cuidados transfronteiriços, mercados menores da UE | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de abastecimento de insumos de colagénio/alginato devido a novas regras ambientais | -0.6% | Centros de fabrico: Alemanha, Países Baixos, Dinamarca | Curto prazo (≤ 2 anos) |

| Adoção lenta da avaliação de feridas baseada em inteligência artificial devido a obstáculos de privacidade de dados relacionados com o RGPD | -0.4% | Mercados tecnologicamente avançados: Países Nórdicos, Alemanha, Países Baixos | Médio prazo (2-4 anos |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Tratamento para Modalidades Avançadas

Os preços premium restringem o acesso em mercados sensíveis ao custo, onde as reclamações individuais de substitutos de pele bioengenheirados podem ultrapassar USD 1 milhão [3]Summit Re, "Tendências de Custos em Substitutos de Pele Bioengenheirados," summit-re.com . Os pagadores experimentam contratos baseados em resultados que reembolsam apenas quando marcos de cicatrização predefinidos são atingidos, mas a adoção permanece desigual. As empresas emergentes enfrentam lacunas de financiamento até que evidências robustas do mundo real comprovem a relação custo-eficácia, retardando a introdução de soluções inovadoras. Estas pressões fiscais moderam a adoção em partes do mercado europeu de gestão avançada de feridas, apesar do forte mérito clínico.

Reembolso Fragmentado e Inconsistente em Toda a UE-27

Curativos idênticos podem receber decisões de cobertura divergentes entre estados-membros adjacentes, complicando o sequenciamento do lançamento e a formação dos médicos. A harmonização limitada também perturba as iniciativas de cuidados transfronteiriços, porque os clínicos não podem contar com formulários de produtos uniformes. Os fabricantes alocam recursos regulatórios incrementais para obter aprovações e navegar por múltiplas avaliações de tecnologias de saúde, traduzindo-se em ciclos de comercialização mais longos e maiores custos gerais. Tal fragmentação modera o crescimento no mercado europeu de gestão avançada de feridas, especialmente para novas classes de dispositivos que dependem do volume para atingir escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Curativos Dominam Apesar da Inovação em Dispositivos

Os curativos para feridas representaram 45,02% da participação do mercado europeu de gestão avançada de feridas em 2025, sublinhando o seu papel central nos protocolos clínicos diários em todos os ambientes. A resiliência deste segmento reflete a ampla disponibilidade de formatos de espuma, hidrogel e película antimicrobiana que proporcionam equilíbrio de humidade, controlo microbiano e conforto ao paciente. As variantes superabsorventes de espuma e revestidas de silicone ganham terreno porque evitam a maceração durante o uso prolongado. As alternativas de colagénio e alginato, valorizadas pelas suas propriedades regenerativas, recuperam o interesse dos clínicos à medida que as regulamentações ambientais favorecem os polímeros naturais. Embora os curativos mantenham a maior contribuição de receita, os dispositivos terapêuticos têm projeção de expansão a um CAGR de 6,61% até 2031, impulsionados por sistemas portáteis de pressão negativa e plataformas bioativas com sensores integrados.

Os fornecedores de dispositivos destacam evidências de encerramento mais rápido e menor tempo de enfermagem para justificar despesas de capital mais elevadas. As novas linhas de terapia por pressão negativa de feridas com reservatório descartável permitem uma implementação económica nos cuidados comunitários, enquanto as unidades emergentes de desbridamento por ultrassom mostram potencial na perturbação de biofilmes resistentes. Os fornecedores co-desenvolvem vias clínicas com redes hospitalares para incorporar protocolos e garantir contratos de longo prazo. Os produtos de cuidado ativo de feridas, como fatores de crescimento e substitutos de pele, ocupam um nicho mas com participação premium, e a sua adoção depende do sucesso de projetos-piloto de reembolso baseado em valor. O financiamento sustentado em investigação e a formação de clínicos continuam a moldar as curvas de adoção no setor europeu de gestão avançada de feridas, mantendo a pressão competitiva elevada tanto nos curativos como nos dispositivos.

Por Tipo de Ferida: A Complexidade dos Cuidados Crónicos Impulsiona a Inovação

As feridas crónicas detinham 57,41% da participação do mercado europeu de gestão avançada de feridas em 2025, graças ao elevado peso das úlceras do pé diabético, úlceras venosas da perna e úlceras de pressão. As úlceras diabéticas custam sozinhas EUR 4.888 por paciente e duram 194 dias quando é necessária hospitalização. Os protocolos de gestão de feridas crónicas baseiam-se em compressão multicamadas, espumas antimicrobianas e agentes de desbridamento enzimático, mas o uso crescente de terapia por pressão negativa de feridas e tecidos bioengenheirados visa encurtar a recuperação e evitar amputações. O tamanho do mercado europeu de gestão avançada de feridas para úlceras crónicas tem previsão de registar um CAGR de 5,55%, apoiado por centros multidisciplinares de pé diabético e plataformas de monitorização digital que sinalizam a deterioração precoce.

As feridas agudas estão preparadas para um CAGR de 6,82% até 2031, impulsionadas pela recuperação das cirurgias eletivas e casos de trauma que exigem prevenção de infeções e encerramento rápido. A terapia por pressão negativa de feridas profilática após cirurgia ortopédica ou cardiotorácica é cada vez mais rotineira, e os curativos combinados hemostáticos e antimicrobianos aceleram a epitelização. As unidades de queimados adotam formulações de pele em spray e andaimes bioativos para minimizar os enxertos. À medida que as enfermarias cirúrgicas avaliam indicadores-chave de desempenho como a duração da estadia e o resultado estético, os curativos avançados tornam-se parte integrante das vias de recuperação melhorada no mercado europeu de gestão avançada de feridas.

Por Utilizador Final: A Transformação dos Cuidados Domiciliários Acelera

Os hospitais permaneceram os principais compradores com 62,74% de participação na receita em 2025, refletindo a concentração de especialização e os requisitos de inventário para casos complexos. Os maiores centros universitários implementam equipas de enfermeiros especializados em feridas e mantêm formulários que abrangem curativos, bombas de terapia por pressão negativa de feridas e desbridadores enzimáticos para gerir úlceras crónicas graves e locais pós-cirúrgicos. Os hospitais também realizam projetos-piloto de análise preditiva que sinalizam feridas que não cicatrizam, orientando a escalada precoce para dispositivos avançados. No entanto, os ambientes de cuidados domiciliários registam o CAGR mais rápido de 6,55%, orientados por políticas dos pagadores para transferir as mudanças de curativo de rotina para fora dos ambientes de internamento dispendiosos. As seguradoras reembolsam bombas portáteis e os portais de telessaúde transmitem imagens em tempo real para supervisão clínica. O tamanho do mercado europeu de gestão avançada de feridas para ambientes domiciliários tem projeção de crescer de USD 1,17 bilhões em 2025 para USD 1,71 bilhões até 2031, à medida que os prestadores ampliam os programas de monitorização remota de feridas.

As vias de cuidado integradas que ligam o planeamento da alta hospitalar à enfermagem comunitária reduzem o risco de readmissão e libertam capacidade de camas. Os fornecedores de tecnologia agrupam dispositivos, consumíveis e painéis de software em taxas de subscrição alinhadas com os resultados. Apesar de 76% das referenciações negarem cuidados domiciliários em 2022, o volume de referenciações cresceu 11% desde 2020, indicando procura não satisfeita e espaço para expansão de serviços. O setor europeu de gestão avançada de feridas gira cada vez mais em torno da continuidade em múltiplos ambientes, incentivando inovações que funcionem de forma integrada desde as enfermarias de cuidados agudos até às casas dos pacientes.

Análise Geográfica

A Alemanha captou 22,41% do mercado europeu de gestão avançada de feridas em 2025, favorecida por um forte reembolso, uma densa rede de centros de feridas e a adoção precoce de curativos superabsorventes de silicone que impulsionaram a divisão de feridas da PAUL HARTMANN para uma receita de EUR 608,9 milhões nesse ano. Os pagadores alemães baseiam-se numa avaliação meticulosa de tecnologias de saúde, pelo que os fornecedores enfatizam ensaios aleatorizados e registos do mundo real para garantir a inclusão nos formulários. A colaboração entre a indústria e os hospitais universitários fomenta o co-desenvolvimento de produtos, enquanto os programas de saúde pública a nível estadual subsidiam o aluguer de terapia por pressão negativa de feridas domiciliária para cuidados pós-alta.

O Reino Unido, embora a navegar no realinhamento regulatório pós-Brexit, com um CAGR de 7,08% até 2031, torna-se a parte de crescimento mais rápido do mercado europeu de gestão avançada de feridas. A nova marcação UKCA e o enquadramento do Responsável do Reino Unido prolongam os ciclos de aprovação, mas fornecem orientações mais claras aos fabricantes locais. As despesas do NHS com feridas atingem GBP 8,3 bilhões anualmente, impulsionando os organismos de contratação pública a testar contratos vinculados a resultados que substituem curativos de alto desempenho por mudanças convencionais frequentes. A escassez de enfermeiros comunitários intensifica a dependência de dispositivos avançados com tempos de uso mais longos, acelerando a rotação tecnológica apesar das restrições fiscais.

França, Itália e Espanha permanecem contribuintes-chave, cada uma moldada por financiamento único e autonomia regional. O pagador centralizado de França negoceia os preços de lista de forma agressiva, mas financia a terapia avançada quando a relação custo-eficácia é comprovada. A contratação pública regional de Itália pode criar acesso heterogéneo, incentivando as empresas a realizar projetos-piloto de modelos de cuidado específicos por região. O custo de três anos de feridas crónicas em Espanha de EUR 34.991.854 sublinha a justificação financeira para adotar terapias que encurtam a cicatrização. Noutros locais, os mercados escandinavos, embora menores, atuam como primeiros adotantes de curativos com sensores integrados e triagem por inteligência artificial, devido à robusta infraestrutura digital. Os países da Europa Oriental, orientados pelos fundos de coesão da UE, modernizam as enfermarias cirúrgicas e ampliam gradualmente os orçamentos para curativos avançados, apresentando um potencial de crescimento de longo prazo para o mercado europeu de gestão avançada de feridas.

Panorama regulatório

Os produtos de tratamento avançado de feridas comercializados na Europa (incluindo curativos avançados, produtos ativos de tratamento de feridas e dispositivos terapêuticos como sistemas de NPWT) enquadram-se no Regulamento (UE) 2017/745 (EU MDR). O acesso depende da marcação CE por meio de Organismos Notificados e de obrigações contínuas pós-comercialização, com os esforços de conformidade apoiados pelos módulos EUDAMED à medida que entram em operação. O cronograma de transição do MDR, prorrogado pelo Regulamento (UE) 2023/607, continua sendo uma âncora central de conformidade para portfólios legados, com prazos até 31 de dezembro de 2027 para classes de maior risco (incluindo implantáveis Classe III e Classe IIb) e até 31 de dezembro de 2028 para não implantáveis Classe IIb, Classe IIa e certos dispositivos Classe I (estéreis/de medição/reclassificados). Essas datas continuam a moldar o sequenciamento de recertificação para a comercialização em múltiplos países.

Em 2026, a Comissão Europeia adotou atos delegados ampliando a lista de Tecnologias Bem Estabelecidas (WET), incluindo certos tipos de dispositivos para feridas e tecidos moles. Para produtos elegíveis, isso pode reduzir parte da carga de evidências clínicas e documentação técnica exigida pelas vias do MDR. Separadamente, uma proposta legislativa da Comissão Europeia de dezembro de 2025 para alterar o MDR/IVDR e simplificar processos permanece em tramitação legislativa, de modo que os fabricantes continuam a planejar com base nos requisitos atuais do MDR, na capacidade dos organismos notificados e nas decisões de reembolso e avaliação de tecnologias de saúde a nível nacional que influenciam a adoção após a marcação CE.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e produtos intermediários utilizados em curativos e dispositivos avançados, incluindo polímeros, silicones e adesivos, camadas absorventes, antimicrobianos e insumos biológicos ou naturais, como colágeno e alginatos. Em seguida, passa pela conversão, esterilização e embalagem sob sistemas de qualidade para dispositivos médicos. Os produtos acabados são fornecidos por meio de licitações diretas a hospitais e órgãos de compra em grupo, redes de distribuidores para provedores menores, e canais de cuidados domiciliares, onde NPWT portáteis e curativos de uso prolongado são dispensados com treinamento e acompanhamento. Fluxos digitais de documentação e avaliação remota de feridas vêm cada vez mais apoiando essas vias.

Os fabricantes estão reforçando o abastecimento e fortalecendo a resiliência da fabricação na Europa, mantendo a disponibilidade a jusante. Por exemplo, a Lohmann & Rauscher adquiriu uma participação de 49% no ADA Group de Portugal em janeiro de 2025 para fortalecer a capacidade de entrega europeia de descartáveis que complementam os regimes de tratamento de feridas. No caminho da inovação até o mercado, as empresas dependem cada vez mais de abordagens baseadas em evidências, utilizando programas clínicos multicêntricos para apoiar a marcação CE sob o MDR e para apoiar o reembolso nacional e a inclusão em formulários, como refletido nas grandes atualizações de portfólio e apresentações de pipeline na EWMA 2026 (Bremen), juntamente com investimentos e parcerias que apoiam a escalabilidade, o treinamento e a disponibilidade de produtos em múltiplos ambientes de cuidado.

Panorama Competitivo

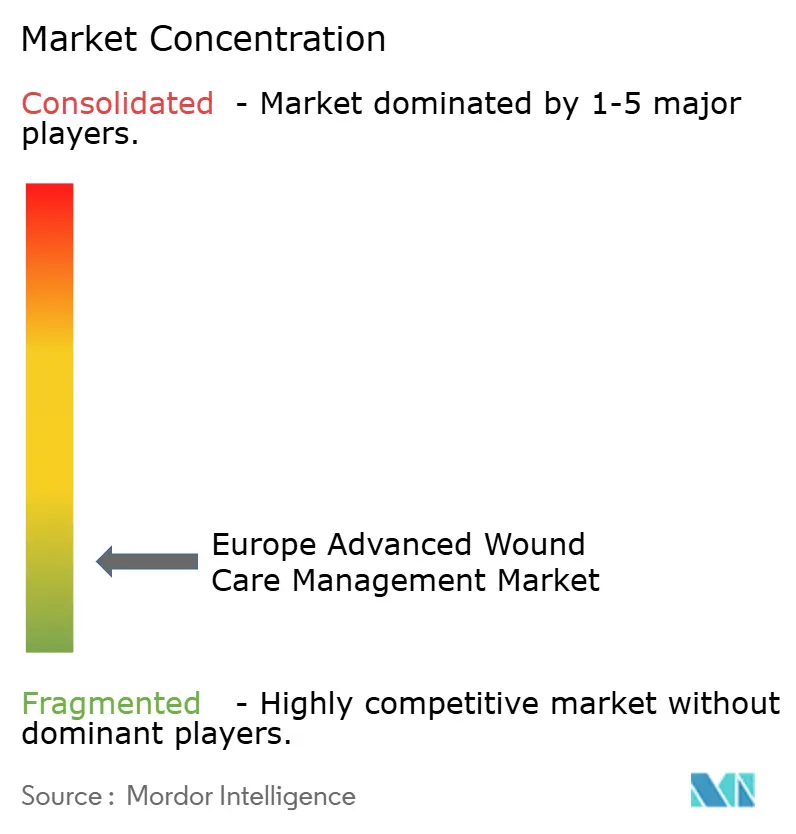

O mercado europeu de gestão avançada de feridas é moderadamente fragmentado, com o grupo de topo composto por Smith+Nephew, ConvaTec, Mölnlycke e PAUL HARTMANN a competir através de portfólios abrangentes e investigação e desenvolvimento contínuos. A ConvaTec registou um crescimento orgânico de 6,7% no segmento de feridas no primeiro semestre de 2024, impulsionado pelos lançamentos do Aquacel Ag+ Extra e do InnovaMatrix, que ofereceram uma redução demonstrável de biofilme e uma cobertura epitelial mais rápida. A Mölnlycke aproveita a tecnologia proprietária Safetac de silicone nos curativos Mepilex, mantendo a fidelidade dos clínicos através da remoção atraumática e de dossiês clínicos robustos.

Os obstáculos regulatórios ao abrigo do Regulamento de Dispositivos Médicos da UE aumentam os custos para as empresas mais pequenas, impulsionando alianças com organizações de investigação por contrato e organismos notificados que agilizam a compilação de dossiês. Os fornecedores integram patches de monitorização inteligente e painéis na nuvem, frequentemente através de parcerias com especialistas em software MedTech, para diferenciar curativos em processo de comoditização. A sustentabilidade também ganha proeminência à medida que os hospitais adotam a contratação pública ecológica: a fábrica da Mölnlycke em Apeldoorn migrou para 100% de eletricidade renovável em 2024, visando reduções de emissões de Âmbito 3. Os players de médio porte, como a Urgo Medical e a Lohmann & Rauscher, enfatizam ofertas especializadas como curativos de camada de contacto e sistemas de compressão, explorando nichos não totalmente cobertos pelas multinacionais.

Os novos participantes com foco digital aplicam inteligência artificial à classificação de imagens de feridas, fornecendo suporte de decisão que padroniza o estadiamento e a seleção de produtos. Colaboram com fornecedores de dispositivos para incorporar algoritmos em aplicações móveis seguras e conformes com o RGPD. Os incumbentes de maior dimensão adquirem ou licenciam essas plataformas para enriquecer os pacotes de serviços. As tendências de contratação pública evoluem para garantias de resultados: a ConvaTec e vários trusts do NHS realizaram projetos-piloto de acordos de pagamento por desempenho em 2024, vinculando o reembolso a métricas de cicatrização predefinidas. Estes enquadramentos colaborativos estão a remodelar a dinâmica competitiva no mercado europeu de gestão avançada de feridas e recompensam as empresas capazes de associar a eficácia dos dispositivos a provas baseadas em dados.

Líderes do Setor Europeu de Gestão Avançada de Feridas

Coloplast AS

ConvaTec Group PLC

Smith & Nephew

Integra Lifesciences

Paul Hartmann AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro na Europa está na interseção entre a gestão padronizada e baseada em evidências de incisões cirúrgicas e modelos de aquisição que remuneram menos complicações em vez de um maior volume de trocas de curativos. O consenso de especialistas alemães de julho de 2026 sobre terapia de pressão negativa de uso único (sNPWT) em incisões cirúrgicas fechadas fornece uma estrutura baseada em risco que apoia a protocolização em centros cirúrgicos de alto volume. Isso ajuda os hospitais a adotarem a NPWT profilática de forma mais consistente, alinhar as compras a segmentos de risco de pacientes bem definidos e conectar produtos a resultados mensuráveis dentro de vias de recuperação aprimorada.

A localização da fabricação e os aumentos de capacidade em toda a Europa também estão criando espaço para fornecedores que possam atender licitações multinacionais e o crescimento do cuidado domiciliar com menores riscos de ruptura de estoque. Em 2026, a Convatec concluiu uma expansão de 24 milhões de libras esterlinas em sua unidade em Rhymney, no País de Gales do Sul, para fortalecer o fornecimento de material Hydrofiber para tratamento de feridas, e a Mölnlycke anunciou um investimento de 40 milhões de euros em instalações em Mikkeli (Finlândia) e Oldham (Reino Unido) para aumentar a capacidade de fabricação de produtos para tratamento de feridas e otimizar a produção. Ao mesmo tempo, a barreira de conformidade do MDR mantém a entrada seletiva, o que aumenta o valor comercial da preparação para a marcação CE, da geração de evidências clínicas e das parcerias que conectam inovadores à escala, incluindo financiamento voltado à conclusão de ensaios clínicos e à finalização da marcação CE para novas tecnologias de curativos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Convatec concluiu uma expansão de 24 milhões de libras esterlinas em sua unidade de fabricação em Rhymney, no País de Gales do Sul, para fortalecer o fornecimento de soluções avançadas de tratamento de feridas baseadas em sua tecnologia Hydrofiber. A capacidade adicional apoia o atendimento de maior volume para os canais hospitalares e de cuidados comunitários e reforça a fabricação europeia como âncora de fornecimento para a distribuição global.

- Junho de 2026: A Kerecis (Coloplast) ampliou a cobertura de seguros para seus produtos de enxerto de pele de peixe intacta, adicionando 40 milhões de vidas cobertas. Uma cobertura mais ampla por parte dos pagadores melhora a acessibilidade e a confiança na prescrição de opções de enxertos biológicos usadas em feridas de difícil cicatrização e apoia a expansão dos biológicos avançados dentro das vias de tratamento.

- Julho de 2024: A Sonoma Pharmaceuticals expandiu sua rede de distribuidores europeus ao firmar parceria com a Smart Healthcare Company (SHC) s.r.o. para distribuir os produtos de tratamento de feridas Microdacyn60 na Ucrânia. A medida ampliou o alcance regional por meio de infraestrutura de distribuição local, melhorando a disponibilidade em um mercado europeu dentro do escopo, onde a continuidade do fornecimento é fundamental para o manejo rotineiro de feridas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas na Europa a partir de produtos avançados de tratamento de feridas usados no tratamento de feridas agudas e crônicas em diferentes ambientes de cuidado, onde o produto possui uma função ativa de cicatrização ou um componente terapêutico especializado além da simples cobertura.

Exclusões de escopo: gaze tradicional, rolos de algodão e ataduras adesivas simples estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Produto

- Curativos para Feridas

- Curativos de Película

- Curativos de Espuma

- Curativos de Hidrogel

- Curativos de Colagénio

- Outros Curativos

- Cuidado Ativo de Feridas

- Substitutos de Pele

- Fatores de Crescimento

- Dispositivos Terapêuticos

- Terapia por Pressão Negativa de Feridas

- Dispositivos de Alívio de Pressão

- Equipamento de Oxigenoterapia Hiperbárica

- Terapia de Compressão

- Outros Dispositivos Terapêuticos

- Outros Produtos de Cuidado Avançado de Feridas

- Curativos para Feridas

- Por Tipo de Ferida

- Ferida Crónica

- Úlcera do Pé Diabético

- Úlcera de Pressão

- Úlcera Arterial e Venosa

- Outra Ferida Crónica

- Ferida Aguda

- Feridas Cirúrgicas

- Queimaduras

- Outras Feridas Agudas

- Ferida Crónica

- Por Utilizador Final

- Hospitais e Instalações de Internamento

- Centros Cirúrgicos Ambulatórios

- Ambientes de Cuidados Domiciliários

- Lares de Longa Duração e Lares de Idosos

- Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada inicialmente para definir os limites do mercado, mapear os tipos de terapia comumente usados e compreender as vias de cuidado a nível nacional que influenciam a adoção na Europa. Baseamo-nos em estatísticas de sistemas de saúde disponíveis publicamente e em referências clínicas para manter o modelo alinhado aos padrões de tratamento, incluindo fontes como Eurostat, Organização Mundial da Saúde, OCDE, e ministérios de saúde e órgãos de compras nacionais.

Para sinais de demanda, revisamos itens como dados de atividade hospitalar, indicadores de diabetes e envelhecimento populacional, além de diretrizes clínicas publicadas e literatura revisada por pares sobre tratamento de feridas, que ajudam a explicar o uso típico dos produtos por tipo de ferida. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável também foram verificados para compreender a composição do portfólio e a exposição de receita regional. Quando as divulgações eram limitadas, uma assinatura paga de dados financeiros e notícias corporativas ajudou em verificações cruzadas mais rápidas. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram usadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar a robustez das premissas documentais, especialmente em torno da composição das terapias (por exemplo, curativos avançados versus NPWT), da lógica de precificação por canal e de como o uso varia conforme o ambiente, como hospitais versus cuidados domiciliares. Conversamos com uma combinação de fabricantes, distribuidores, compradores voltados a compras públicas e licitações, e partes interessadas clínicas em importantes países europeus, para que o dimensionamento pudesse ser ajustado onde o reembolso, os formulários e as vias de cuidado diferem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos de alto escalão (CXOs): 16% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 17% | Gerentes: 49% |

Dimensionamento de mercado e previsão

O dimensionamento começou com a construção de um pool de demanda de cima para baixo, usando indicadores a nível europeu e nacional relacionados à carga de feridas e à prestação de cuidados; em seguida, os totais foram moldados pela penetração das terapias e pelo gasto médio por caso tratado. Para este mercado, os principais insumos incluíram sinais de prevalência de feridas crônicas (como risco de pé diabético e úlceras de pressão), volumes de procedimentos cirúrgicos, capacidade hospitalar e de cuidados de longa duração, a parcela de casos que migram para o atendimento ambulatorial e domiciliar, e a duração típica do tratamento em que os produtos avançados são clinicamente preferidos.

Para manter os números realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, como a amostragem de faixas de preço de produtos, a verificação de margens de distribuidores e a consolidação de um conjunto limitado de divulgações de receita de fornecedores em que os dados específicos da Europa estavam disponíveis. As lacunas foram tratadas usando razões proxy de países semelhantes, seguidas de feedback primário para confirmar se o proxy correspondia ao comportamento local de reembolso e licitação. As previsões foram elaboradas por meio de análise de cenários apoiada por fatores mensuráveis, principalmente tendências de volume de procedimentos, progressão de doenças crônicas e mudanças na adoção de terapias avançadas, sendo depois refinadas com base nas expectativas dos entrevistados quanto à mudança, substituição e precificação.

Validação de dados e ciclo de atualização

Antes da aprovação final, o modelo é triangulado sob mais de uma perspectiva, incluindo demanda impulsionada pela epidemiologia, lógica de adoção de terapias e verificações de preço e canal, o que ajuda a reduzir o viés de fonte única. Valores discrepantes são sinalizados a nível nacional e por tipo de terapia, sendo então revisados novamente em relação a sinais externos, como intensidade de compras, mudanças no ambiente de cuidado e desempenho comercial relatado.

Uma segunda revisão por analista é realizada quando premissas importantes mudam, e os respondentes são recontatados caso uma variação não possa ser explicada por um fator de mercado visível. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final dos dados é realizada próximo à entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de gestão avançada de tratamento de feridas da Europa da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o tratamento avançado de feridas na Europa podem parecer muito distantes entre si porque o limite de escopo nem sempre é traçado da mesma forma, e porque as premissas de preço e composição terapêutica variam conforme o país. As diferenças também surgem quando um estudo usa um ano-base diferente, converte moedas em um momento diferente ou aplica uma curva de adoção mais rápida para terapias premium.

Gaze tradicional e ataduras adesivas simples ficam fora do escopo da Mordor Intelligence, o que remove volumes de tratamento básico de feridas que algumas fontes mantêm dentro dos totais mais amplos de tratamento de feridas, e essa única diferença de inclusão pode alterar significativamente o valor final divulgado. Outro fator de discrepância é a forma como os dispositivos terapêuticos são tratados, em que algumas estimativas se concentram principalmente em curativos avançados e subestimam os descartáveis relacionados a dispositivos, enquanto outras assumem uma participação maior de substitutos de pele de preço mais elevado sem correspondência com a realidade de reembolso e o uso por ambiente de cuidado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,46 bilhões de USD (2026) | |

| Relatório do Setor A | 2,82 bilhões de USD (2023) | Utiliza um ano-base anterior e parece concentrado em curativos avançados por grupo de produto, o que pode subestimar os dispositivos terapêuticos e seus consumíveis associados quando comparados de forma equivalente. |

| Instituto de Pesquisa Regional B | 3,20 bilhões de USD (2024) | Utiliza uma janela de previsão e uma progressão de preços diferentes, e a descrição do escopo é menos clara quanto à contabilização consistente, entre países, de descartáveis vinculados a equipamentos terapêuticos. |

Entre os três valores, a diferença é explicada principalmente pelo ano de referência e pelo que é contabilizado dentro do tratamento avançado de feridas em comparação com cestas mais amplas de tratamento de feridas, seguido pela forma como os dispositivos e seus itens recorrentes são tratados. Ao manter os insumos vinculados à demanda por casos tratados, à composição dos ambientes de cuidado e a faixas de preço realistas verificadas cruzadamente por meio de entrevistas, o número final permanece rastreável a etapas repetíveis e sinais práticos de mercado.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Europeu de Cuidado Avançado de Feridas?

Espera-se que o tamanho do Mercado Europeu de Cuidado Avançado de Feridas atinja USD 4,46 bilhões em 2026 e cresça a um CAGR de 5,78% para atingir USD 5,91 bilhões até 2031.

Qual categoria de produto lidera o mercado europeu de gestão avançada de feridas?

Os curativos para feridas permanecem a maior categoria, detendo 45,02% de participação na receita em 2025, apoiados pela ampla aplicabilidade clínica e uso económico.

Quem são os principais players do Mercado Europeu de Cuidado Avançado de Feridas?

Coloplast AS, ConvaTec Group PLC, Smith & Nephew, Integra Lifesciences e Paul Hartmann AG são as principais empresas que operam no Mercado Europeu de Cuidado Avançado de Feridas.

Por que os dispositivos terapêuticos crescem mais rapidamente do que os curativos?

Os sistemas portáteis de pressão negativa, as bombas bioativas e as plataformas com sensores integrados proporcionam uma aceleração mensurável da cicatrização e poupanças no fluxo de trabalho, impulsionando um CAGR de 6,61% até 2031.

Página atualizada pela última vez em: