Tamanho e Participação do Mercado de Gestão de Riscos da Cadeia de Suprimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

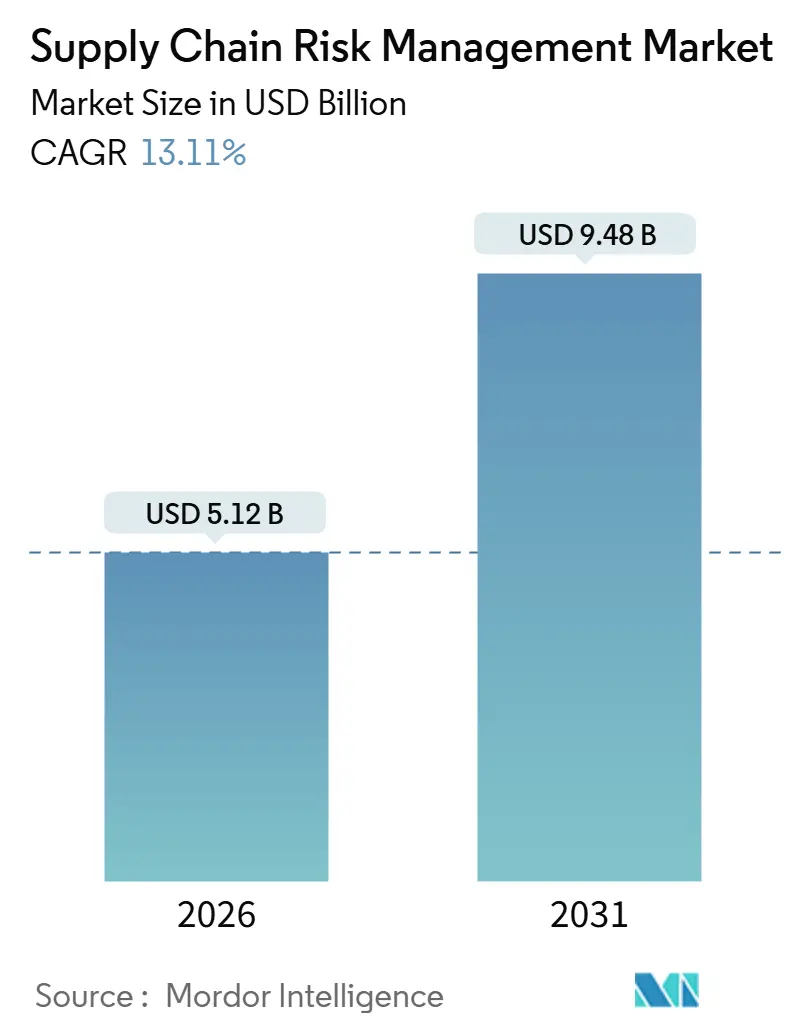

| Tamanho do Mercado (2026) | 5.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Riscos da Cadeia de Suprimentos por Mordor Intelligence

O tamanho do mercado de gestão de riscos da cadeia de suprimentos é avaliado em USD 5,12 bilhões em 2026 e está projetado para alcançar USD 9,48 bilhões até 2031, avançando a uma CAGR de 13,11%. Empresas multinacionais estão incorporando plataformas de análise preditiva nos processos rotineiros de aquisição, transformando a resposta a interrupções de uma auditoria infrequente em uma disciplina permanente. A pressão regulatória está se intensificando, principalmente com a Diretiva de Due Diligence de Sustentabilidade Corporativa da União Europeia, que eleva o mapeamento de fornecedores em múltiplos níveis a uma responsabilidade de nível de conselho. As seguradoras agora exigem monitoramento contínuo de dependências de software de terceiros antes de subscrever apólices de risco cibernético, um requisito que se acelerou após um ataque de ransomware a um provedor global de logística em 2024. Fornecedores que integram imagens de satélite, índices de congestionamento portuário e atualizações regulatórias em uma única interface estão ganhando espaço, pois os usuários preferem visibilidade em tempo real a relatórios retrospectivos. A dinâmica competitiva mostra que os titulares de sistemas de planejamento de recursos empresariais (ERP) estão agrupando módulos de risco, enquanto os especialistas se diferenciam por profundidade vertical e maior velocidade de geração de insights.

Principais Conclusões do Relatório

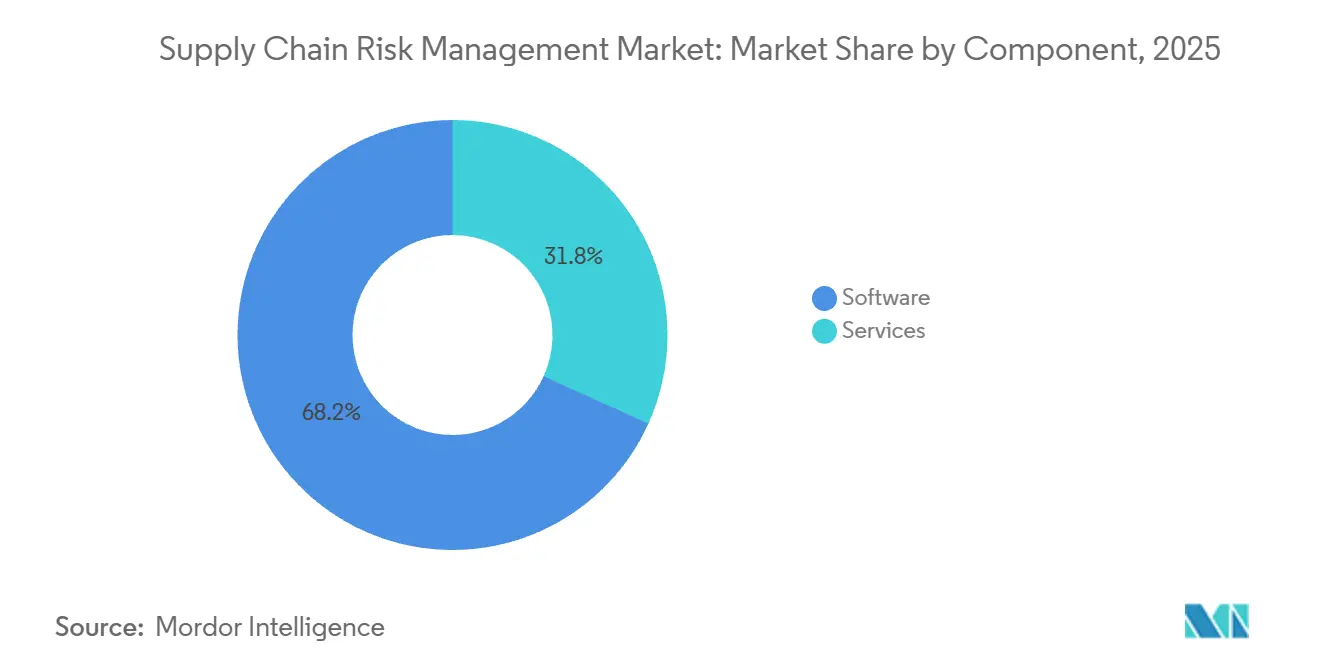

- Por componente, o software capturou 68,24% da participação do mercado de gestão de riscos da cadeia de suprimentos em 2025, enquanto os serviços têm previsão de expansão a uma CAGR de 14,87% até 2031.

- Por modelo de implantação, as plataformas hospedadas na nuvem detinham 72,41% do tamanho do mercado de gestão de riscos da cadeia de suprimentos em 2025, enquanto a adoção híbrida é a configuração de crescimento mais rápido, a uma CAGR de 14,27% até 2031.

- Por porte empresarial, as grandes empresas geraram 64,47% da receita de 2025, mas as pequenas e médias empresas apresentam o maior crescimento, a uma CAGR de 16,19% até 2031.

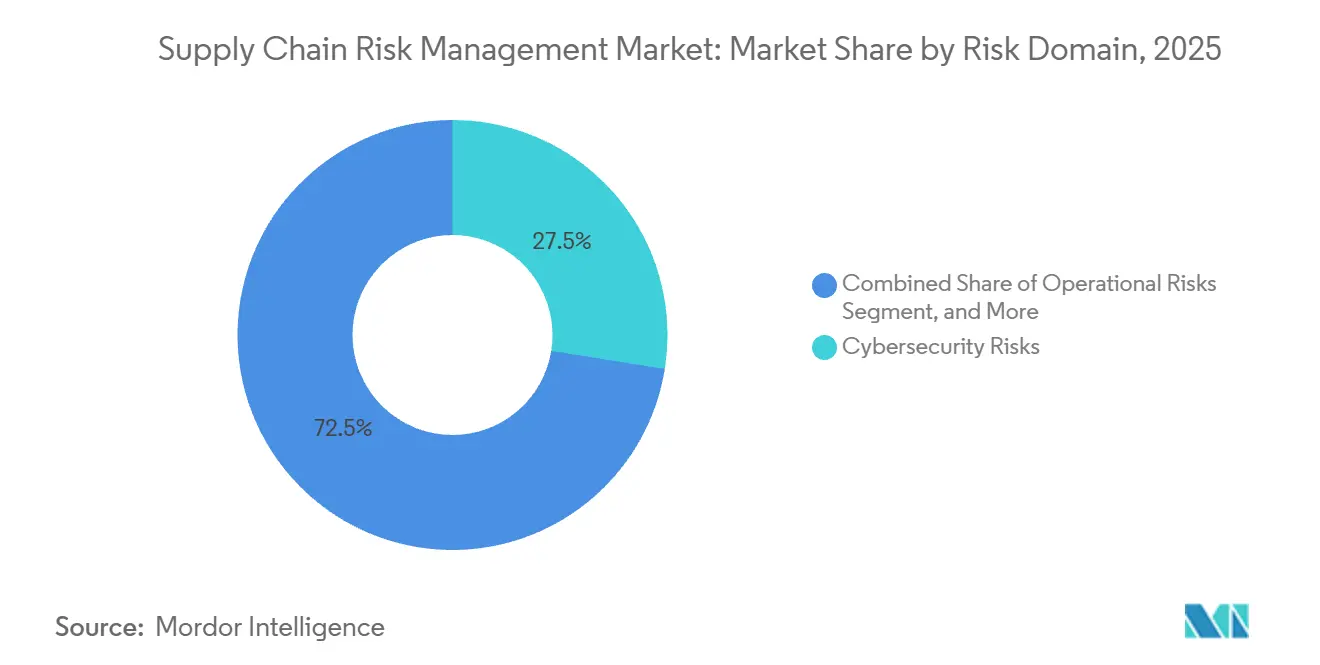

- Por domínio de risco, a cibersegurança respondeu por 27,53% da participação do mercado de gestão de riscos da cadeia de suprimentos em 2025 e está avançando a uma CAGR de 14,19% até 2031.

- Por setor de uso final, o varejo e bens de consumo lideraram com 23,12% da receita em 2025, enquanto saúde e produtos farmacêuticos registram o crescimento mais rápido, a uma CAGR de 14,19% até 2031.

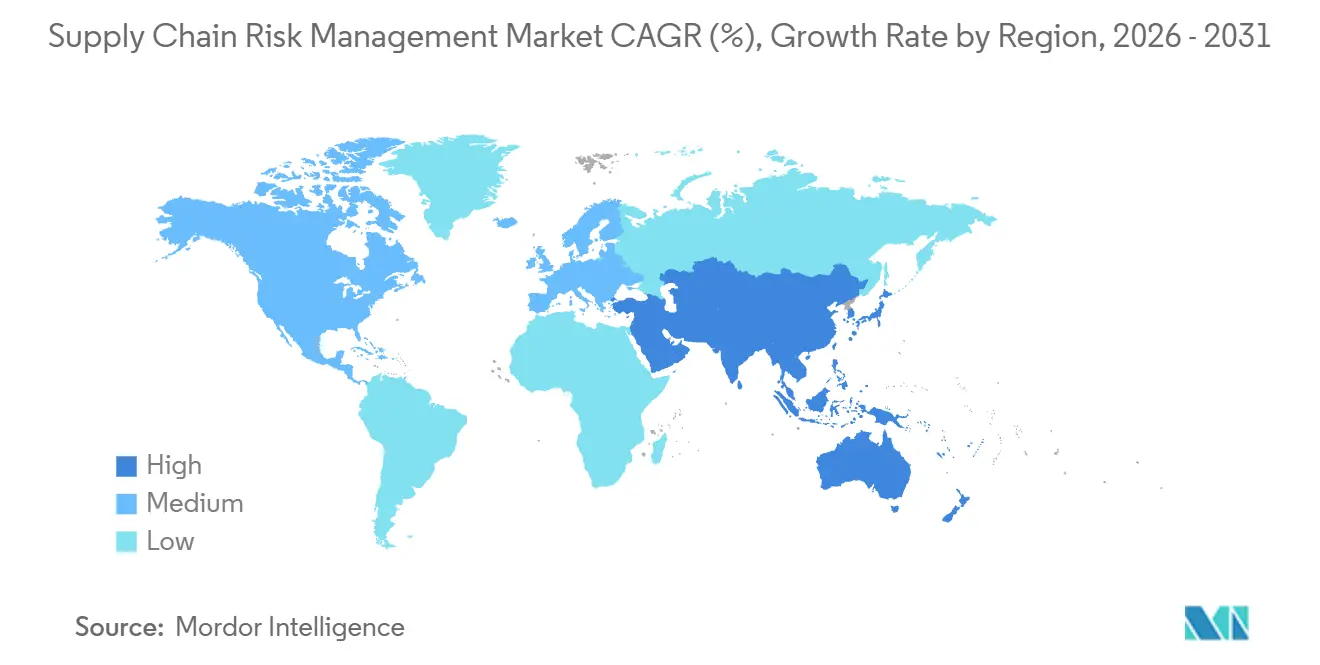

- Por geografia, a América do Norte comandou 38,63% da receita em 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida, a uma CAGR de 14,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Riscos da Cadeia de Suprimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade das Cadeias de Suprimentos Globais | +2.8% | Global, com pressão aguda nos polos de manufatura da Ásia-Pacífico e nos clusters automotivos europeus | Médio prazo (2 a 4 anos) |

| Aumento da Frequência e do Custo das Interrupções | +3.1% | Global, com maior exposição na América do Norte (eventos climáticos) e no Oriente Médio (volatilidade geopolítica) | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios para Due Diligence da Cadeia de Suprimentos e ESG | +2.5% | Europa (Diretiva de Due Diligence de Sustentabilidade Corporativa), América do Norte (Lei de Prevenção do Trabalho Forçado Uigur), repercussão nos exportadores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em IA, Big Data e Análise Preditiva | +2.2% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico escalando rapidamente | Médio prazo (2 a 4 anos) |

| Requisitos de Subscrição de Seguro Cibernético | +1.4% | América do Norte e Europa, com tração emergente na Austrália e em Singapura | Curto prazo (≤ 2 anos) |

| Fábricas de Semicondutores Regionalizadas Exigindo Mapeamento em Múltiplos Níveis | +1.1% | Estados Unidos (Lei CHIPS), União Europeia (Lei de Chips), Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade das Cadeias de Suprimentos Globais

As redes de fornecimento agora abrangem mais de 50 países, transformando incidentes localizados em choques sistêmicos. Os fabricantes automotivos gerenciam tipicamente relações diretas com 250 fornecedores de primeiro nível que, por sua vez, dependem de aproximadamente 150 parceiros de segundo nível, criando cerca de 37.500 vínculos ocultos que as planilhas não conseguem visualizar. O incêndio de 2024 em uma fábrica de semicondutores japonesa ilustrou essa fragilidade quando as linhas de veículos elétricos na Alemanha e no México foram paralisadas em 72 horas. Como resultado, a demanda está se acelerando por bancos de dados em grafo que revelam componentes de ponto único de falha antes que a interrupção ocorra. A complexidade também abrange o software, onde bibliotecas de código aberto mantidas por voluntários podem abrigar vulnerabilidades, como destacado por uma falha crítica em um utilitário de registro identificada em 2024. As empresas agora exigem ferramentas que mapeiem dependências físicas e digitais dentro da mesma plataforma.

Aumento da Frequência e do Custo das Interrupções

Desastres naturais, paralisações trabalhistas e eventos geopolíticos eliminaram USD 4,6 trilhões da produção global em 2024, 22% a mais do que em 2023.[1]Fórum Econômico Mundial, "Custo das Interrupções na Cadeia de Suprimentos," weforum.org Os ataques no Mar Vermelho forçaram os navios a contornar o Cabo da Boa Esperança, acrescentando 14 dias de trânsito e USD 1 milhão em combustível por viagem. A seca provocada pelo clima no Canal do Panamá reduziu as vagas diárias de navios em um terço, criando um atraso de cinco meses. Esses choques em cascata estão motivando os diretores de aquisições a redirecionar gastos do combate reativo a incêndios para a pontuação contínua de riscos que absorve dados meteorológicos, de embarcações e financeiros de fornecedores em tempo quase real.

Mandatos Regulatórios para Due Diligence da Cadeia de Suprimentos e ESG

A Diretiva de Due Diligence de Sustentabilidade Corporativa da UE exige a verificação de direitos humanos e ambientais em toda a cadeia de valor, com multas de até 5% do faturamento global por não conformidade. Nos Estados Unidos, a Lei de Prevenção do Trabalho Forçado Uigur retém remessas sem comprovação de fornecimento ético, resultando em 6.000 apreensões avaliadas em USD 1,7 bilhão em 2024. Essas regulamentações globalizam os padrões éticos, pressionando até mesmo os exportadores da Ásia-Pacífico a adotar rastreabilidade habilitada por blockchain ou arriscar a exclusão do mercado.

Avanços em IA, Big Data e Análise Preditiva

Modelos de aprendizado de máquina analisam imagens de satélite, feeds de congestionamento portuário e conversas em mídias sociais para prever atrasos de entrega com até 30 dias de antecedência. Em 2024, o piloto no setor de eletrônicos reduziu as rupturas de estoque em 18% e diminuiu os custos de estoque de segurança em USD 42 milhões. O processamento de linguagem natural agora extrai cláusulas de risco de milhares de contratos de fornecedores em minutos. A IA generativa permite consultas de cenários como "E se um furacão de Categoria 4 fechar o Porto de Houston por duas semanas" e retorna a exposição de receita quantificada mais as etapas de mitigação. Essas capacidades deslocam o valor da plataforma de painéis retrospectivos para suporte proativo à tomada de decisões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Integração para Pequenas e Médias Empresas | -1.8% | Global, com pressão aguda na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Falta de Taxonomias de Risco Padronizadas e Qualidade de Dados | -1.3% | Global, particularmente fragmentado em redes de fornecedores transfronteiriças | Médio prazo (2 a 4 anos) |

| Risco de Concentração em Nuvem de Fornecedores Desacelera a Adoção de Suite Única | -0.9% | América do Norte e Europa, onde estratégias de múltiplas nuvens são prevalentes | Médio prazo (2 a 4 anos) |

| Leis de Soberania de Dados Limitando Dados de Fornecedores Transfronteiriços | -0.7% | China (Lei de Cibersegurança), Rússia (localização de dados), União Europeia (alcance extraterritorial do GDPR) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Integração para Pequenas e Médias Empresas

As pequenas e médias empresas estão altamente expostas a choques de fornecimento, mas muitas vezes não conseguem justificar taxas de software que variam de USD 50.000 a USD 200.000 quando os orçamentos anuais de TI raramente ultrapassam seis dígitos baixos. Uma pesquisa europeia de 2024 constatou que 62% dos fabricantes citaram o custo como a principal barreira à adoção, embora 71% tenham sofrido uma grande interrupção naquele ano. Os sistemas ERP legados também carecem de APIs modernas, inflando os esforços de integração de três a nove meses. Os fornecedores agora comercializam planos de SaaS em camadas a partir de USD 10.000 por ano, mas a funcionalidade reduzida arrisca proteção inadequada, mantendo muitas pequenas e médias empresas à margem.

Falta de Taxonomias de Risco Padronizadas e Qualidade de Dados

As equipes de aquisições lidam com estruturas conflitantes, como ISO 31000, COSO ERM e classificações proprietárias. Definições inconsistentes forçam a reconciliação manual que introduz erros e atrasos. O Instituto de Gestão de Suprimentos relatou que 58% dos profissionais consideram os dados enviados por fornecedores como não confiáveis, citando informações financeiras desatualizadas e listas de instalações incompletas.[2]Instituto de Gestão de Suprimentos, "Publicações sobre Cadeia de Suprimentos," ismworld.org As lacunas na qualidade dos dados se ampliam nos mercados emergentes, onde os fornecedores carecem de infraestrutura para telemetria em tempo real. O blockchain promete registros de proveniência imutáveis, mas menos de 5% dos fornecedores globais participam de tais redes até 2025, deixando as empresas dependentes de informações autodeclaradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço com o Aumento da Complexidade de Integração

As soluções de software responderam por 68,24% da receita em 2025, destacando o apelo de capital reduzido do SaaS. No entanto, os serviços estão se expandindo a uma CAGR de 14,87%, sinalizando o reconhecimento de que as licenças por si só não desbloqueiam o valor total. As empresas contratam consultores para mapear fluxos de trabalho de aquisição proprietários ao modelo de dados de uma plataforma e ajustar os limites de alerta, tarefas que exigem expertise no domínio. Um fornecedor automotivo europeu divulgou que os serviços profissionais aumentaram de 25% para 40% do gasto total entre 2022 e 2024.

Os fornecedores de software desfrutam de assinaturas recorrentes com margens brutas acima de 75%, financiando lançamentos rápidos de recursos como consultas em linguagem natural. Os serviços proporcionam fidelização, pois painéis codesenvolvidos dificultam a troca de plataforma. Os serviços gerenciados situam-se entre o software puro e a consultoria, oferecendo briefings semanais de risco que atraem empresas do mercado intermediário sem analistas dedicados.

Por Modelo de Implantação: A Dominância da Nuvem Reflete os Imperativos de Dados em Tempo Real

As implantações hospedadas na nuvem capturaram 72,41% da receita em 2025 e têm projeção de crescimento a uma CAGR de 14,27% até 2031, pois os usuários precisam absorver fluxos de dados com atualização rápida. Uma pesquisa da Gartner de 2024 constatou que 68% citaram "maior velocidade para obtenção de valor" como o principal impulsionador da adoção da nuvem.

A implantação local persiste em contextos de defesa e farmacêuticos onde se aplicam regras de residência de dados, mas mesmo esses setores agora enviam pontuações anonimizadas para análises em nuvem. A multilocação permite que as empresas comparem riscos com pares, o que é impossível em ambientes isolados. Empresas cautelosas com interrupções de hiperescaladores estão implantando estratégias de múltiplas nuvens, replicando conjuntos de dados em AWS, Azure e Google Cloud, embora os requisitos de latência abaixo de um segundo ainda justifiquem nós locais em fábricas de semicondutores.

Por Porte Empresarial: As Pequenas e Médias Empresas Adotam Mais Rapidamente Apesar das Barreiras de Custo

As grandes empresas detinham 64,47% da receita em 2025, aproveitando a escala para negociar licenças globais e personalizar integrações em vários sistemas ERP. O mercado de gestão de riscos da cadeia de suprimentos, no entanto, vê as pequenas e médias empresas crescendo mais rapidamente, a uma CAGR de 16,19%, porque as camadas modulares de SaaS permitem que os usuários comecem com pouco por USD 15.000 anuais e expandam posteriormente.

Uma pesquisa norte-americana de 2024 constatou que 54% das pequenas e médias empresas começaram com um único caso de uso e ampliaram o escopo após comprovar o retorno sobre o investimento. Os modelos setoriais aceleram a adoção — os produtores de alimentos, por exemplo, podem monitorar métricas de cadeia de frio em semanas. A precificação baseada em uso, cobrando USD 50 por fornecedor anualmente, alinha ainda mais o custo ao valor.

Por Domínio de Risco: A Cibersegurança Comanda Prêmio com a Multiplicação dos Ataques

Os riscos de cibersegurança responderam por 27,53% da receita de 2025 e estão crescendo a uma CAGR de 14,19%, pois fornecedores comprometidos podem abrir portas dos fundos para as redes dos compradores. A violação de 2024 de um provedor de serviços gerenciados afetou 17 instituições financeiras, levando os reguladores a enfatizar a necessidade de due diligence cibernética de terceiros.[3]Autoridade de Conduta Financeira do Reino Unido, "Orientação sobre Risco de Terceiros," fca.org.uk

Os riscos operacionais ainda dominam os volumes de chamados, mas a mitigação estabelecida, como o estoque de reserva, modera o crescimento. Os módulos de risco financeiro agora transmitem dados de crédito comercial para sinalizar fornecedores cujos índices de dias de vendas em aberto disparam, enquanto a análise geopolítica permanece grosseira, frequentemente limitada a sinalizações binárias. Indicadores de alerta precoce baseados em aprendizado de máquina, como a ocupação de estacionamentos derivada de satélites, estão emergindo como diferenciais.

Por Setor de Uso Final: A Saúde Avança com os Mandatos de Serialização

O varejo e bens de consumo responderam por 23,12% da receita em 2025, pois as redes de comércio eletrônico dependem de modelos just-in-time que entram em colapso se um único hub falhar. Uma greve trabalhista de 2024 em uma instalação da Costa Oeste paralisou USD 800 milhões em estoque, levando os varejistas a adotar simulações de múltiplos hubs. Saúde e produtos farmacêuticos estão crescendo a uma CAGR de 14,19% sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos da Agência de Alimentos e Medicamentos dos EUA, que exige o rastreamento serializado de medicamentos.

A manufatura, particularmente automotiva e aeroespacial, continua uma ampla implantação dada a complexidade das listas de materiais. As empresas de alimentos e bebidas implantam rastreabilidade para atender aos limites de pesticidas da Estratégia do Prado ao Prato da UE. As concessionárias de energia enfrentam exposições combinadas geopolíticas, de cibersegurança e de precificação de carbono, favorecendo plataformas de múltiplos domínios.

Análise Geográfica

A América do Norte respondeu por 38,63% da receita em 2025, refletindo a adoção antecipada por fabricantes de equipamentos originais automotivos e aeroespaciais marcados por eventos passados, como a escassez de chips de 2021. A Lei CHIPS e Ciência dos EUA aloca USD 52,7 bilhões para repatriar a produção de semicondutores, impulsionando o mapeamento detalhado de fornecedores.[4]Departamento de Comércio dos EUA, "Programa CHIPS América," commerce.gov O Canadá deve verificar a origem dos componentes para cumprir as regras do Acordo Estados Unidos-México-Canadá, enquanto o México atrai investimentos de nearshoring, embora persistam lacunas na infraestrutura de TI.

A Ásia-Pacífico tem previsão de crescimento a uma CAGR de 14,16% até 2031, impulsionada por conglomerados chineses e indianos que diversificam suas fontes para além de um único país devido a restrições de controle de exportações. O subsídio de USD 3,2 bilhões do Japão para a produção doméstica de materiais críticos está estimulando a adoção de plataformas que avaliam as compensações do reshoring. Os polos de eletrônicos do Sudeste Asiático lidam com congestionamento portuário e confiabilidade de energia, intensificando a demanda por monitoramento em tempo real. A indústria de mineração da Austrália recorreu a soluções de risco após um ciclone interromper as exportações de minério de ferro por seis semanas e custar USD 1,4 bilhão.

A Europa detinha aproximadamente 28% da receita em 2025, liderada pela Alemanha, França e Reino Unido, onde empresas automotivas e farmacêuticas enfrentam regulamentações rigorosas. A diretiva de due diligence da UE amplia a cobertura para fornecedores de terceiro nível, acelerando a adoção de visualização por banco de dados em grafo. A América do Sul e a África combinadas respondem por menos de 8% atualmente, mas registram crescimento de dois dígitos à medida que as multinacionais estendem as melhores práticas. O Oriente Médio investe em corredores logísticos sob planos de diversificação econômica, com hubs apoiados pelo governo exigindo comprovação de gestão de riscos para o credenciamento de fornecedores.

Cenário Competitivo

O mercado de gestão de riscos da cadeia de suprimentos permanece moderadamente fragmentado, com SAP, IBM, Oracle, Resilinc e Coupa detendo uma participação combinada de 35% em 2025. Os gigantes de ERP agrupam módulos de risco em suites de aquisição, reduzindo o custo de aquisição, mas frequentemente sem recursos específicos do setor, como rastreabilidade de minerais de conflito ou monitoramento de cadeia de frio. As plataformas especializadas contra-atacam com conjuntos de dados proprietários. A Resilinc mapeia 85.000 instalações de fornecedores e quantifica rapidamente as interrupções, muitas vezes em horas em vez de dias.

Os provedores de serviços gerenciados estão crescendo, operando plataformas para clientes e oferecendo briefings de risco por assinatura, um modelo atraente para empresas do mercado intermediário sem analistas dedicados. O rastreamento de pegada de carbono em tempo real representa um espaço em branco, pois menos de 10% das plataformas conseguiam medir as emissões de Escopo 3 em 2025. Os mecanismos de cenários geopolíticos que simulam o fechamento de corredores comerciais são outro diferencial emergente.

A tecnologia é o principal campo de batalha. Os fornecedores que integram imagens de satélite, sentimento de mídias sociais e telemetria de IoT entregam os alertas mais antecipados. Uma patente de 2024 descreve o uso da ocupação de estacionamentos para prever o tempo de inatividade de fábricas. Aqueles que dependem de autoavaliações estáticas de fornecedores arriscam a comoditização à medida que os compradores exigem insights preditivos em vez de scorecards retrospectivos.

Líderes do Setor de Gestão de Riscos da Cadeia de Suprimentos

SAP SE

IBM Corporation

Resilinc Corporation

Interos Inc.

Coupa Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A SAP SE firmou parceria com um consórcio automotivo europeu para implementar o Planejamento Integrado de Negócios para Cadeia de Suprimentos em 47 fornecedores de primeiro nível, visando uma redução de 25% nas rupturas de estoque e economia de USD 60 milhões em custos de estoque de segurança.

- Novembro de 2025: A IBM lançou o Suite de Inteligência da Cadeia de Suprimentos nativo em nuvem com previsão baseada em IA, pontuação de risco e rastreamento de ESG, reduzindo o tempo de auditoria manual em 30% nas implantações farmacêuticas iniciais.

- Outubro de 2025: A Resilinc captou USD 50 milhões em financiamento da Série D para expandir seu banco de dados de fornecedores para 100.000 instalações e estender os horizontes preditivos para 45 dias.

- Setembro de 2025: A Interos colaborou com um provedor global de logística para alimentar telemetria de frete em tempo real em seu painel de riscos, visando alcançar USD 12 milhões em receita recorrente até 2027.

Escopo do Relatório Global do Mercado de Gestão de Riscos da Cadeia de Suprimentos

O mercado de Gestão de Riscos da Cadeia de Suprimentos (GRCS) está experimentando um crescimento robusto, impulsionado pelo aumento das complexidades do comércio global, interrupções na cadeia de suprimentos e pela necessidade de maior resiliência. À medida que as empresas enfrentam riscos elevados decorrentes de tensões geopolíticas, desastres naturais e ameaças de cibersegurança, a demanda por soluções integradas de GRCS que oferecem visibilidade em tempo real e análise preditiva está se acelerando. Além disso, os avanços em IA, aprendizado de máquina e tecnologia blockchain estão transformando a forma como as organizações abordam a mitigação de riscos, impulsionando ainda mais a expansão do mercado.

O Mercado de Gestão de Riscos da Cadeia de Suprimentos é segmentado por componente (software, serviços), implantação (local, nuvem), porte empresarial (grande empresa, pequena e média empresa), tipo (riscos operacionais, riscos financeiros, análise preditiva, riscos geopolíticos, riscos de cibersegurança, outros tipos), setor de uso final (varejo, saúde e produtos farmacêuticos, alimentos e bebidas, energia e utilidades e outros setores de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Riscos Operacionais |

| Riscos Financeiros |

| Riscos Geopolíticos |

| Riscos de Cibersegurança |

| Riscos Liderados por Análise Preditiva |

| Outros Domínios de Risco |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Alimentos e Bebidas |

| Energia e Utilidades |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Domínio de Risco | Riscos Operacionais | |

| Riscos Financeiros | ||

| Riscos Geopolíticos | ||

| Riscos de Cibersegurança | ||

| Riscos Liderados por Análise Preditiva | ||

| Outros Domínios de Risco | ||

| Por Setor de Uso Final | Manufatura | |

| Varejo e Comércio Eletrônico | ||

| Saúde e Produtos Farmacêuticos | ||

| Alimentos e Bebidas | ||

| Energia e Utilidades | ||

| Outros Setores de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de gestão de riscos da cadeia de suprimentos?

O mercado está em USD 5,12 bilhões em 2026.

Com que velocidade se espera que o mercado de gestão de riscos da cadeia de suprimentos cresça?

Está projetado para registrar uma CAGR de 13,11% até 2031.

Qual modelo de implantação lidera a adoção de soluções de risco da cadeia de suprimentos?

As plataformas hospedadas na nuvem capturaram 72,41% da receita em 2025 porque processam dados externos em tempo real de forma eficiente.

Por que os riscos de cibersegurança estão ganhando atenção na supervisão da cadeia de suprimentos?

Uma violação de fornecedor pode fornecer aos atacantes acesso indireto às redes dos compradores, tornando a cibersegurança o domínio de risco de crescimento mais rápido, a uma CAGR de 14,19%.

Qual região tem previsão de crescimento mais rápido?

Espera-se que a Ásia-Pacífico se expanda a uma CAGR de 14,16% à medida que as empresas diversificam o fornecimento e adotam análises de risco.

O que impulsiona os gastos com serviços neste mercado?

A complexidade de integração e a demanda por configuração especializada impulsionam os serviços a crescer mais rapidamente do que o software, a uma CAGR de 14,87% até 2031.

Página atualizada pela última vez em: