Tamanho e Participação do Mercado de Plataformas de Serviços de Conteúdo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

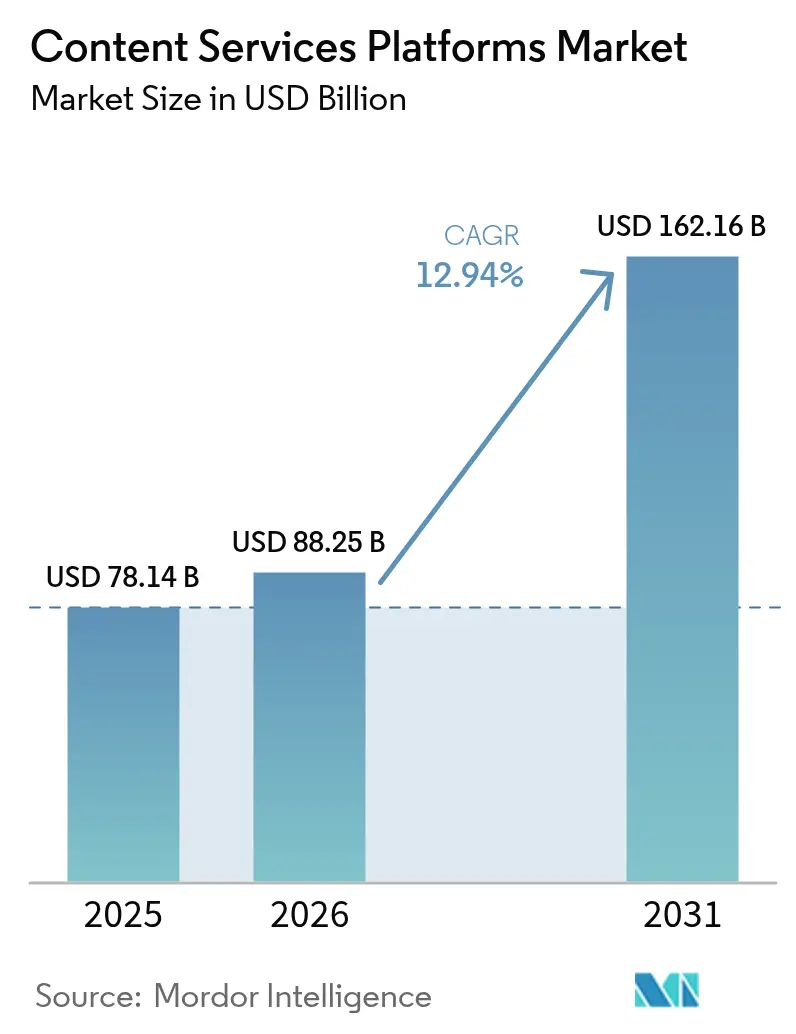

| Tamanho do Mercado (2026) | 88.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 162.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.94% CAGR |

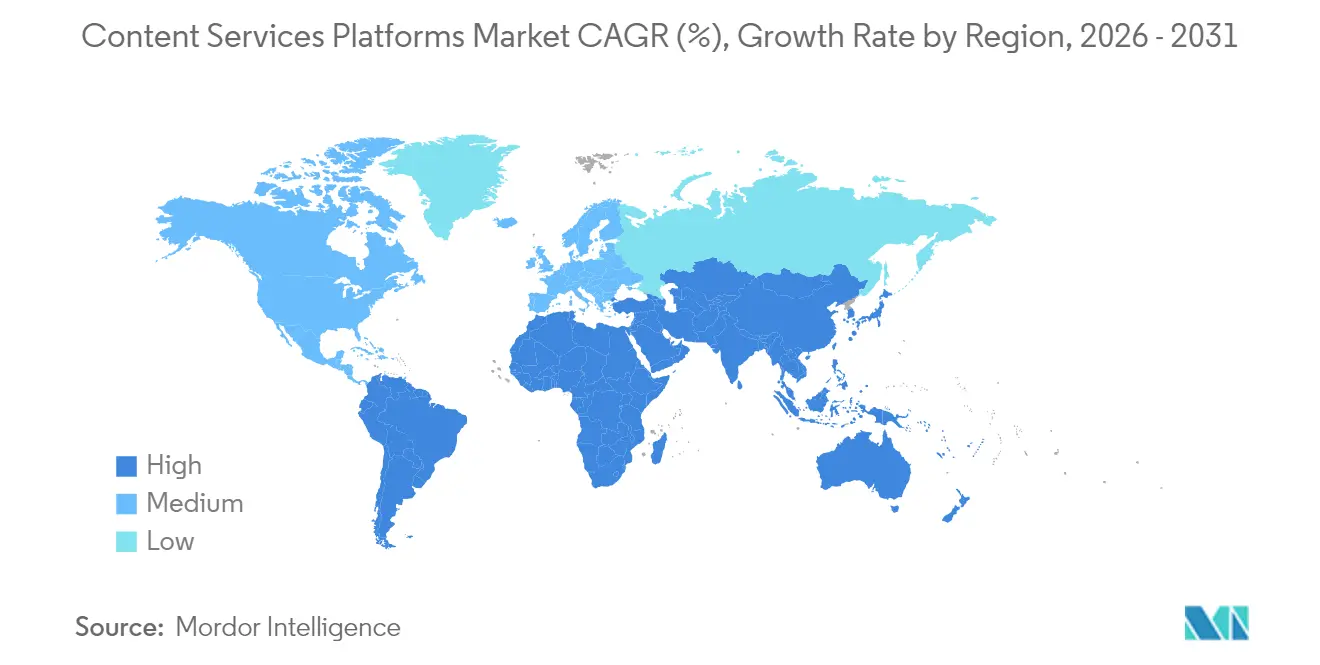

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Serviços de Conteúdo por Mordor Intelligence

O tamanho do mercado de Plataformas de Serviços de Conteúdo em 2026 é estimado em USD 88,25 bilhões, crescendo a partir do valor de 2025 de USD 78,14 bilhões, com projeções para 2031 indicando USD 162,16 bilhões, crescendo a um CAGR de 12,94% no período 2026-2031. A proliferação de arquiteturas nativas de nuvem, a expansão das capacidades de IA e as rígidas estruturas regulatórias estão impulsionando as empresas a modernizar seus ecossistemas de documentos. A rápida adoção de nuvem encurta os ciclos de implementação, enquanto a IA generativa automatiza tarefas que vão desde a classificação até a elaboração de contratos, reduzindo os custos operacionais tanto para grandes empresas quanto para PMEs em rápido crescimento. A dinâmica competitiva está em constante mudança, à medida que os principais fornecedores integram IA às suítes de produtividade existentes e especialistas independentes se diferenciam por meio de ofertas verticalizadas e aceleradores de baixo código. Por fim, as persistentes ameaças de cibersegurança e os obstáculos de integração de sistemas legados moderam a adoção no curto prazo, mas impulsionam a demanda por plataformas seguras com arquitetura API-first.

Principais Conclusões do Relatório

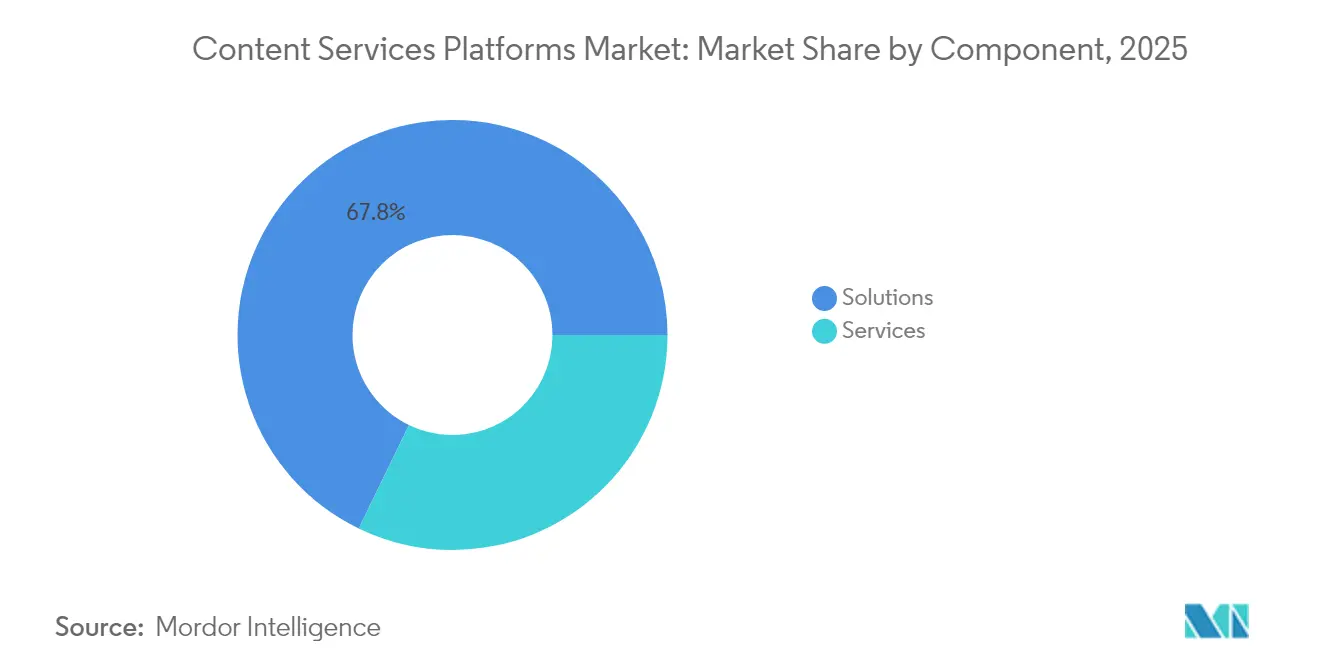

- Por componente, as soluções lideraram com 67,82% de participação na receita em 2025; os serviços têm projeção de expansão a um CAGR de 17,12% até 2031.

- Por modelo de implantação, o segmento de nuvem capturou 78,05% da participação de mercado de plataformas de serviços de conteúdo em 2025 e registrará um CAGR de 19,21% até 2031.

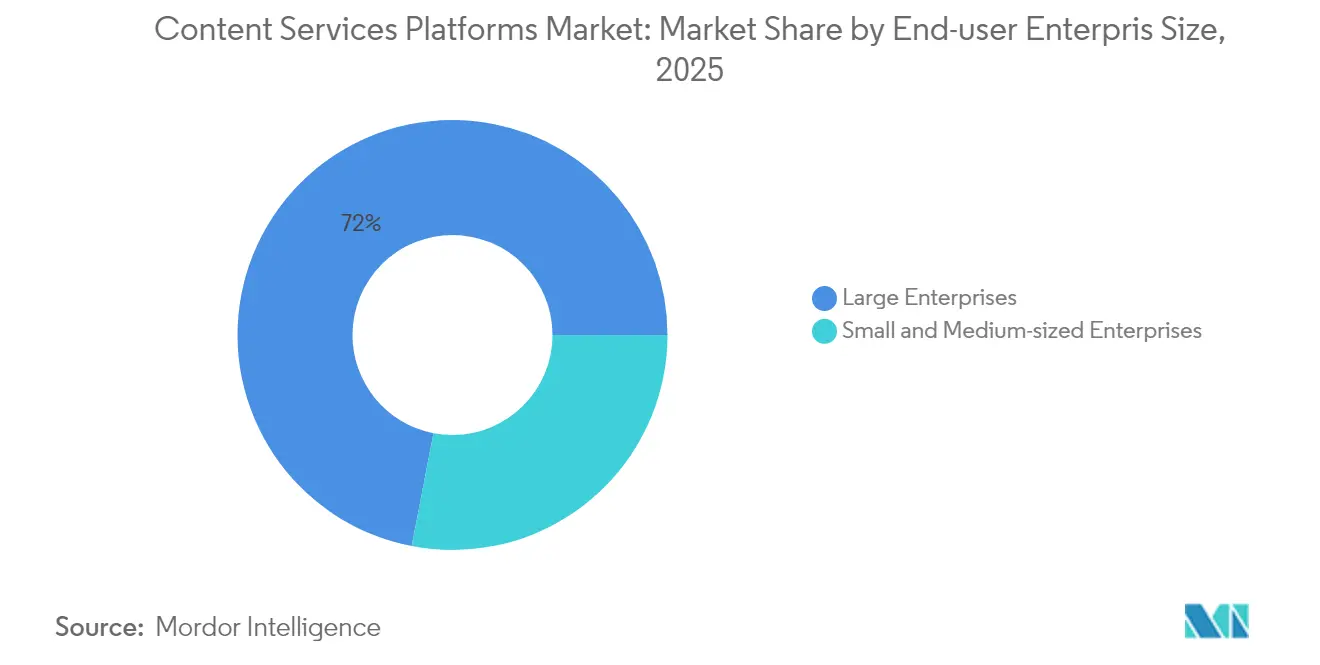

- Por tamanho de empresa, as grandes organizações detinham 71,96% da participação de mercado de plataformas de serviços de conteúdo em 2025; as PMEs devem crescer mais rapidamente, a um CAGR de 14,49%.

- Por vertical de usuário final, o setor de BFSI detinha 25,62% da participação do tamanho do mercado de plataformas de serviços de conteúdo em 2025, enquanto saúde e ciências da vida estão preparadas para um CAGR de 15,08% no período.

- Por geografia, a América do Norte contribuiu com 38,05% da participação do tamanho do mercado de plataformas de serviços de conteúdo em 2025; espera-se que a Ásia-Pacífico registre o maior CAGR regional de 13,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Serviços de Conteúdo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Momentum de adoção de arquiteturas nativas de nuvem | +3.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento exponencial dos volumes de dados não estruturados | +2.8% | Global, com vantagem de crescimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão crescente de conformidade regulatória | +2.1% | América do Norte e UE atualmente, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fluxos de trabalho autônomos impulsionados por IA generativa | +1.9% | Global, primeiros adotantes em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Aceleradores de baixo código para implantação de plataformas de serviços de conteúdo | +1.4% | Global, muito atraente para PMEs | Curto prazo (≤ 2 anos) |

| Consolidação de plataformas por meio de fusões e aquisições | +1.1% | Global, centrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Momentum de Adoção de Arquiteturas Nativas de Nuvem

As empresas que migram para plataformas nativas de nuvem obtêm escalabilidade e acesso unificado, ao mesmo tempo em que reduzem os custos de infraestrutura em até 40% por meio de exemplos como o Microsoft SharePoint Online e o OneDrive[1]Microsoft Corporation, "Microsoft 365 SharePoint Collaboration Solutions," Microsoft.com. As tendências de trabalho remoto amplificam a demanda, pois as arquiteturas API-first lidam com a colaboração distribuída com latência mínima. As empresas de médio porte, antes excluídas de soluções robustas de gestão de documentos por questões de custo, agora implantam ofertas de SaaS ricas em funcionalidades sem a necessidade de servidores com uso intensivo de capital. A entrega contínua dos provedores de nuvem possibilita atualizações trimestrais de funcionalidades de IA, garantindo conformidade com estruturas como SOC 2 e ISO 27001, que priorizam cada vez mais soluções de nuvem de pilha completa. A recuperação de desastres incorporada nos data centers de hiperescala incentiva ainda mais a aposentadoria integral de repositórios locais obsoletos.

Aumento Exponencial dos Volumes de Dados Não Estruturados

Espera-se que reuniões por vídeo, sensores de IoT e pontos de contato omnicanal com clientes inflem os dados não estruturados para um estimado de 80% do total das empresas até 2025, sobrecarregando os compartilhamentos de arquivos tradicionais. As plataformas modernas integram NLP e visão computacional, transformando contratos, e-mails e imagens em inteligência pesquisável, permitindo que os prestadores de serviços de saúde mantenham a conformidade com a HIPAA enquanto extraem valiosas perspectivas clínicas[2]Adobe Inc., "Document Cloud for Business Enterprise Solutions," Adobe.com. A marcação automatizada, o controle de versões e os cronogramas de retenção ajudam a atender às demandas de auditoria em setores com alta litigiosidade. À medida que as pegadas de dados crescem, a classificação algorítmica limita os gastos com armazenamento ao mover registros obsoletos para camadas frias e prevenir a proliferação de conteúdo duplicado.

Pressão Crescente de Conformidade Regulatória

O GDPR, o CCPA e o DORA da União Europeia exigem evidências em tempo real de resiliência operacional, obrigando as instituições financeiras a documentar cada processo em formato legível por máquina[3]Autoridade Bancária Europeia, "Implementação do Regulamento de Resiliência Operacional Digital," Eba.europa.eu . Multas que chegam a 4% da receita global redefiniram a conformidade de um centro de custos para uma prioridade do conselho de administração. As plataformas líderes agora incorporam mecanismos de políticas que classificam material sensível na ingestão, mascaram identificadores pessoais e registram trilhas de auditoria imutáveis. As bibliotecas de regras multijurisdicionais reduzem as cargas de revisão manual para empresas globais que navegam por estatutos de privacidade sobrepostos, acelerando o ROI e justificando níveis de assinatura premium.

Fluxos de Trabalho de Conteúdo Autônomos Impulsionados por IA Generativa

Integrações, como a do Adobe Document Cloud com IAs generativas, reduzem os ciclos de revisão jurídica em 60% por meio de extração automática de cláusulas, sinalização de riscos e sugestão de revisões. Além dos contratos, os copilotos baseados em LLM elaboram materiais de marketing, traduzem manuais técnicos e recomendam as próximas melhores ações, promovendo a reutilização contínua do conhecimento. Os robôs de fluxo de trabalho escalam exceções, enquanto os prompts adaptativos ajustam as respostas ao tom corporativo, reduzindo os tempos de espera da mesa à decisão para serviços profissionais, bancários e agências governamentais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | -1.8% | Global, agudo em verticais regulamentadas | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas legados | -1.5% | América do Norte e Europa, parques de TI maduros | Médio prazo (2 a 4 anos) |

| Pacotes de hiperescaladores comprimindo os fornecedores independentes | -1.2% | Global, foco no mercado de médio porte | Médio prazo (2 a 4 anos) |

| Escassez de competências em taxonomia de IA | -0.9% | Global, mais acentuado em regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

A violação da Change Healthcare em 2024, expondo registros de mais de 100 milhões de pacientes, intensificou o escrutínio sobre os repositórios em nuvem[4]Departamento de Saúde e Serviços Humanos dos EUA, "HHS Divulga Estratégia Abrangente de Cibersegurança," Hhs.gov. Os setores regulamentados agora exigem posturas de confiança zero, criptografia em nível de campo e residência regional de dados, o que prolonga as avaliações de fornecedores e eleva os custos de implantação. As cláusulas de "direito ao esquecimento" obrigam as plataformas a automatizar a exclusão granular em caches distribuídos, adicionando complexidade arquitetural. Os conselhos de administração alocam orçamentos maiores para cibersegurança, mas o espectro de danos à reputação continua a sustentar implantações cautelosas, especialmente nos domínios de defesa e segurança pública.

Complexidade de Integração com Sistemas Legados

As empresas Fortune 1000 frequentemente operam mecanismos de fluxo de trabalho com décadas de existência e regras de negócio não documentadas, criando dependências frágeis quando as APIs modernas interagem com armazenamentos de dados em COBOL e mainframe. Os projetos rotineiramente ultrapassam os cronogramas à medida que as equipes descobrem esquemas de metadados incompatíveis ou scripts VBA ocultos. Os setores regulamentados mantêm pilhas híbridas ativas para preservar registros validados, elevando a sobrecarga de suporte. Consequentemente, algumas empresas adiam as migrações até que os prazos de fim de vida se aproximem ou que os ciclos orçamentários possam absorver uma refatoração extensiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram Apesar da Dominância das Soluções

As soluções mantêm uma posição de liderança de mercado dominante com uma participação de 67,82% em 2025, abrangendo gestão de documentos, automação de fluxo de trabalho, captura de dados e módulos de governança de segurança que formam a funcionalidade central das plataformas de serviços de conteúdo. No entanto, os serviços representam o componente de crescimento mais rápido, com um CAGR de 17,12% até 2031, impulsionado pela crescente demanda por integração especializada, consultoria e capacidades de suporte à medida que as organizações implantam fluxos de trabalho de conteúdo impulsionados por IA. Os serviços de integração e implantação, particularmente aqueles envolvidos na conexão de plataformas de conteúdo modernas com sistemas empresariais legados, beneficiam-se da complexidade dessa tarefa. Enquanto isso, os serviços de consultoria se expandem à medida que as organizações requerem expertise no desenvolvimento de taxonomia de IA e estruturas de conformidade regulatória.

As soluções de gestão de documentos e registros dominam o segmento de software, fornecendo capacidades fundamentais para armazenamento de conteúdo, controle de versão e gestão do ciclo de vida que permanecem essenciais em todas as verticais da indústria. As soluções de gestão de fluxo de trabalho e gestão de casos apresentam forte crescimento à medida que as organizações automatizam processos manuais e implementam roteamento inteligente com base na análise de conteúdo e regras de negócio. As soluções de segurança da informação e governança ganham proeminência à medida que os regulamentos de proteção de dados se intensificam e as organizações requerem capacidades sofisticadas de aplicação de políticas que possam se adaptar à evolução dos requisitos de conformidade nos mercados globais.

Por Modelo de Implantação: A Supremacia da Nuvem Acelera

Espera-se que os modelos de implantação em nuvem detenham uma participação de mercado de 78,05% em 2025 e mantenham a trajetória de crescimento mais forte com um CAGR de 19,21% até 2031, refletindo a preferência empresarial por soluções escaláveis e econômicas que eliminam a sobrecarga de gestão de infraestrutura. A vantagem da nuvem se intensifica à medida que os fornecedores integram capacidades avançadas de IA que requerem recursos computacionais significativos e atualizações frequentes de modelos que são impraticáveis para implantações on-premises. As arquiteturas de SaaS multi-inquilino da Box, Inc. permitem lançamentos rápidos de funcionalidades e atualizações automáticas de segurança, reduzindo a carga de TI enquanto fornecem acesso a funcionalidades de ponta, incluindo IA generativa, análises avançadas e automação inteligente.

As implantações on-premises persistem em setores altamente regulamentados e agências governamentais onde os requisitos de soberania de dados exigem controle local sobre repositórios de conteúdo sensível. No entanto, mesmo os clientes tradicionais de on-premises estão adotando cada vez mais arquiteturas híbridas que aproveitam os serviços de nuvem para conteúdo não sensível, enquanto mantêm dados críticos dentro de sua infraestrutura privada. A escolha do modelo de implantação frequentemente se correlaciona com o tamanho organizacional, pois as grandes empresas com recursos de TI dedicados mantêm capacidades on-premises, enquanto as pequenas e médias empresas preferem esmagadoramente soluções em nuvem que oferecem funcionalidades de nível empresarial sem exigir expertise técnica especializada.

Por Tamanho de Empresa do Usuário Final: O Crescimento das PMEs Supera a Estabilidade das Grandes Empresas

As grandes empresas detêm uma participação de mercado de 71,96% em 2025, aproveitando as plataformas de serviços de conteúdo para gerir fluxos de trabalho complexos e multidepartamentais que abrangem operações globais e requerem integração sofisticada com sistemas de planejamento de recursos empresariais, gestão de relacionamento com clientes e sistemas de inteligência de negócios. Essas organizações tipicamente implantam soluções abrangentes que incluem recursos avançados de segurança, mecanismos de fluxo de trabalho personalizados e integrações extensas via API, suportando milhares de usuários simultâneos em diversas localizações geográficas. A adoção pelas grandes empresas concentra-se na substituição de sistemas legados por plataformas modernas que possam escalar para apoiar iniciativas de transformação digital, mantendo a conformidade regulatória em múltiplas jurisdições.

As pequenas e médias empresas representam o segmento de crescimento mais rápido, com um CAGR de 14,49% até 2031, beneficiando-se de modelos de implantação baseados em nuvem que fornecem funcionalidades de nível empresarial a preços acessíveis, sem exigir investimento inicial significativo ou recursos de TI especializados. A adoção pelas PMEs acelera à medida que os fornecedores introduzem processos de integração simplificados, modelos setoriais pré-configurados e ferramentas de personalização de baixo código que permitem implantação rápida e adoção pelos usuários. Esse segmento valoriza particularmente as soluções integradas que combinam gestão de conteúdo com colaboração, comunicação e capacidades básicas de automação de fluxo de trabalho em plataformas unificadas que reduzem a complexidade e o custo total de propriedade.

Por Vertical da Indústria do Usuário Final: A Saúde Desafia a Liderança do BFSI

O setor de Serviços Bancários, Financeiros e de Seguros mantém a maior participação setorial com 25,62% em 2025, impulsionado por requisitos regulatórios rigorosos, incluindo Basileia III, Dodd-Frank e MiFID II, que exigem documentação abrangente, trilhas de auditoria e processos de gestão de riscos. As instituições financeiras aproveitam as plataformas de serviços de conteúdo para o processamento de empréstimos, relatórios de conformidade, integração de clientes e automação de arquivamento regulatório que reduz o risco operacional enquanto melhora a eficiência do processamento. A adoção madura do setor reflete um reconhecimento precoce de que a gestão de conteúdo tem um impacto direto nos custos de conformidade regulatória e na eficiência operacional em ambientes altamente regulamentados.

Saúde e Ciências da Vida emerge como a vertical de crescimento mais rápido, com um CAGR de 15,08% até 2031, impulsionado por iniciativas de saúde digital, requisitos de gestão de dados de pacientes e automação de pesquisa clínica que necessitam de capacidades sofisticadas de governança de conteúdo e interoperabilidade. O setor beneficia-se de capacidades impulsionadas por IA que podem analisar imagens médicas, extrair perspectivas de notas clínicas e automatizar submissões regulatórias, mantendo a conformidade com a HIPAA e as proteções de privacidade dos pacientes. A adoção pelo governo e pelo setor público acelera à medida que as iniciativas de transformação digital modernizam os serviços aos cidadãos e as operações internas, enquanto as organizações de transporte e logística implementam plataformas de conteúdo para gerir a documentação da cadeia de suprimentos, a conformidade regulatória e os requisitos de eficiência operacional em redes globais.

Análise Geográfica

A América do Norte gerou 38,05% da receita global em 2025, impulsionada principalmente pelos Estados Unidos, onde mandatos de nuvem em primeiro lugar e adoção agressiva de IA estão alimentando projetos de alto valor. Os profundos ecossistemas de parceiros permitem que as empresas Fortune 500 integrem inteligência de conteúdo em suas pilhas de ERP, CRM e análises, enquanto as diretrizes federais de governança de dados ampliam a adoção no setor público. As instituições financeiras canadenses estão adotando plataformas para documentação de prevenção à lavagem de dinheiro, e os fabricantes exportadores do México estão digitalizando registros de qualidade para atender às auditorias de importação dos EUA.

A Europa mantém um sólido momentum à medida que as multas do GDPR motivam as empresas a automatizar os fluxos de trabalho de acesso a dados por sujeito e os procedimentos de exclusão. A Alemanha lidera as implantações industriais alinhadas com a Indústria 4.0, enquanto as instituições da City de Londres priorizam os arquivamentos regulatórios em tempo real. A agenda de serviços digitais da França injeta demanda por opções de nuvem soberana, e os países nórdicos favorecem os data centers com neutralidade de carbono, influenciando os roteiros de hospedagem dos fornecedores. O cenário multilíngue da região impulsiona ainda mais os módulos de tradução e sumarização impulsionados por IA.

A Ásia-Pacífico, com projeção de crescimento a um CAGR de 13,88%, beneficia-se de ambiciosos programas nacionais de digitalização, expansão de banda larga e penetração móvel. A política "Made in China 2025" da China acelera o lançamento de fábricas inteligentes que incorporam documentação de controle de qualidade em repositórios unificados. As iniciativas do setor público da Índia, sob o guarda-chuva Digital India, fomentam plataformas de e-governança construídas sobre taxonomias de conteúdo localizadas. O envelhecimento da força de trabalho do Japão impulsiona a automação da captura de conhecimento, enquanto a Austrália e Singapura servem como hubs regionais para operações de conformidade multinacional. Espera-se que esse momentum reduza a lacuna com a América do Norte até 2030, elevando ainda mais o perfil do mercado de plataformas de serviços de conteúdo nas economias emergentes.

Panorama regulatório

As plataformas de serviços de conteúdo operam sob regras convergentes de privacidade, resiliência e transparência de IA que influenciam a forma como o conteúdo corporativo é capturado, armazenado, processado e auditado entre jurisdições. Na União Europeia, as obrigações vinculadas ao Digital Services Act (DSA, Regulamento (UE) 2022/2065) elevam as expectativas de transparência para a governança de conteúdo, enquanto o EU AI Act (Regulamento (UE) 2024/1689) introduz requisitos específicos de transparência para determinados sistemas de IA, incluindo divulgações e rotulagem legível por máquina para conteúdo gerado ou manipulado por IA. Essas obrigações, referenciadas como vigentes a partir de 2 de agosto de 2026, criam requisitos de design e governança para plataformas que incorporam IA generativa em fluxos de trabalho de conteúdo.

Requisitos setoriais e de processo também reforçam os controles de auditabilidade e retenção. Sob a estrutura do Digital Operational Resilience Act (incluindo o Regulamento (UE) 2024/1773), as entidades financeiras devem gerenciar o risco de terceiros de TIC para funções críticas com requisitos contratuais e de monitoramento que aumentam a demanda por registros imutáveis, coleta de evidências e supervisão de fornecedores nas implantações de CSP. Nos Estados Unidos, a regra de acessibilidade web da ADA Title II do Department of Justice ancora o WCAG 2.1 Level AA como padrão para serviços digitais de governos estaduais e locais, com prazos de conformidade estendidos (26 de abril de 2027 para entidades maiores e 26 de abril de 2028 para as menores). Isso impulsiona as experiências do usuário, portais e jornadas de entrega de documentos das CSPs em direção à acessibilidade por design, especialmente em casos de uso no setor público e em serviços ao cidadão.

Análise da cadeia de valor

A cadeia de valor começa com os fornecedores das plataformas centrais que entregam repositórios de conteúdo, gestão de fluxo de trabalho/casos, captura e camadas de governança, e depois se estende para a infraestrutura de hyperscalers, serviços de IA e ecossistemas de aplicações corporativas. Os provedores de infraestrutura em nuvem fornecem capacidade de computação, armazenamento, ferramentas de segurança e opções de hospedagem regional que sustentam as implantações SaaS e de nuvem privada, enquanto os componentes de modelos de IA e orquestração cada vez mais se posicionam ao lado da CSP para permitir classificação, sumarização e execução de tarefas orientadas por agentes. Parcerias ilustram esse acoplamento, como a colaboração da Hyland com a Microsoft Azure (junho de 2026) para executar o Hyland Content Innovation Cloud com iniciativas conjuntas de go-to-market, reforçando o papel dos marketplaces de hyperscalers, programas de co-venda e arquiteturas em nuvem na forma como as capacidades de CSP são empacotadas e adquiridas.

No downstream, integradores de sistemas, consultores e provedores de serviços gerenciados lidam com migrações, desenvolvimento de taxonomia, conectividade com ERP/CRM/HCM e a operacionalização de controles de governança e segurança, alinhando-se com o crescimento mais rápido dos serviços no mercado. Os serviços de interoperabilidade e federação tornaram-se uma camada de entrega, já que as empresas mantêm múltiplos repositórios e pilhas híbridas, limitando a necessidade de migrações completas enquanto melhoram o acesso para IA e busca entre silos. Ferramentas e padrões para conectar agentes de IA a sistemas corporativos também estão surgindo como tecido conectivo no ecossistema, apoiados pela ênfase do setor em interfaces abertas, como o Model Context Protocol discutido em fóruns corporativos (por exemplo, o Doxis Summit 2026 em Munique), que apoia uma recuperação e ação mais seguras sobre conteúdo corporativo governado.

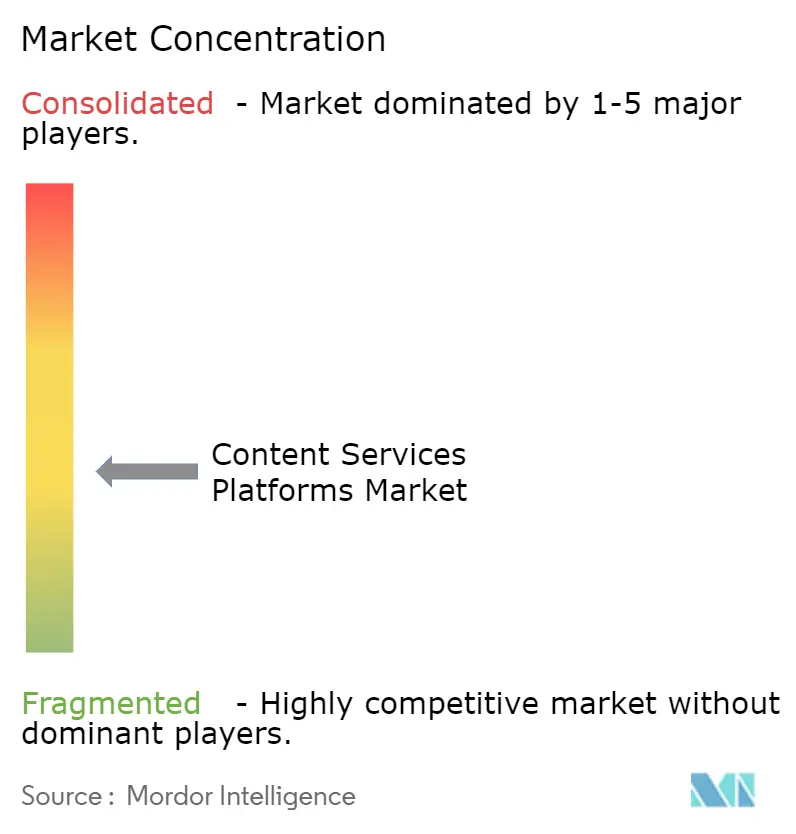

Cenário Competitivo

O mercado de plataformas de serviços de conteúdo permanece moderadamente concentrado, com OpenText Corporation, Microsoft Corporation, International Business Machines Corporation e Adobe Inc. liderando, mas nenhum excedendo uma participação de 15%. Esses participantes consolidados se diferenciam por meio de suítes ponta a ponta que integram pesquisa com IA, gestão de registros e construtores de fluxo de trabalho de baixo código. Box, Inc., Hyland Software, Inc. e M-Files Corporation defendem sua participação visando compradores de linha de negócios, oferecendo configuração rápida e preços transparentes.

Os hiperescaladores como Microsoft Corporation, Amazon e Google são cada vez mais influentes: sua capacidade de incorporar serviços de conteúdo em créditos de infraestrutura em nuvem reduz os custos efetivos de propriedade e inclina as solicitações de proposta para soluções em pacote. Os fornecedores independentes respondem aprofundando a propriedade intelectual vertical — por exemplo, os conectores de imagens de saúde da Hyland Software, Inc. — e forjando alianças estratégicas que certificam a interoperabilidade em ambientes multinuvem.

A atividade de fusões e aquisições é intensa: a absorção dos ativos da Micro Focus International plc pela OpenText Corporation consolida os clientes antigos do Documentum sob um mesmo teto, enquanto a Box, Inc. adquire participantes de nicho de IA para fortalecer os pipelines de sumarização e tradução. As corridas de patentes em ajuste de modelos de linguagem de grande porte destacam a importância estratégica dos dados proprietários, à medida que os fornecedores agrupam conteúdo anonimizado de clientes para treinar modelos específicos de domínio. Os investimentos contínuos em P&D, medidos em 12% a 17% da receita entre os principais participantes, sinalizam uma corrida armamentista tecnológica de longo prazo destinada a remodelar as hierarquias de fornecedores no mercado de plataformas de serviços de conteúdo.

Líderes do Setor de Plataformas de Serviços de Conteúdo

International Business Machines Corporation

Microsoft Corporation

Box, Inc.

Oracle Corporation

OpenText Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos de transparência e auditabilidade de IA criam um espaço em branco de produto em torno de proveniência, rotulagem e governança de nível corporativo para conteúdo gerado. As obrigações de transparência do EU AI Act, referenciadas para entrar em vigor a partir de 2 de agosto de 2026, aumentam a necessidade de marcação legível por máquina, fluxos de trabalho de divulgação e aplicação de políticas que possam ser aplicadas em documentos, bases de conhecimento e conteúdo colaborativo. Os fornecedores que incorporam rotulagem, retenção e trilhas de auditoria imutáveis diretamente nos pipelines de criação, revisão e publicação podem posicionar as implantações de CSP como infraestrutura habilitadora de conformidade, em vez de repositórios complementares.

As aquisições no setor público e em setores regulados também estão se restringindo em torno da proteção de dados para fluxos de trabalho habilitados por LLM, favorecendo arquiteturas de CSP que suportam residência de dados, criptografia e acesso controlado de agentes. Um sinal visível de 2026 é a proposta da US General Services Administration de uma cláusula GSAR (junho de 2026) para proteger dados governamentais processados em sistemas de IA de modelos de linguagem de grande escala, reforçando a demanda por conectores controláveis, recuperação governada e restrições baseadas em políticas sobre o que os agentes podem acessar e produzir. Ao mesmo tempo, o mercado está migrando de projetos-piloto isolados de IA para fluxos de trabalho agênticos que planejam e agem sobre tarefas centradas em conteúdo, apoiados por iniciativas de fornecedores como o Box Automate e o Box Agent (abril de 2026) e integrações que padronizam a conectividade agente-conteúdo (por exemplo, o servidor Box MCP tornando-se disponível no catálogo de agentes IBM watsonx Orchestrate em maio de 2026). Isso apoia oportunidades para as CSPs que conseguem federar conteúdo entre múltiplos repositórios sem forçar migrações completas imediatas.

Desenvolvimentos recentes do setor

- Junho de 2026: a IBM lançou o IBM Content Cortex Essentials Edition como uma plataforma de serviços de conteúdo nativa em IA, posicionada para automação de conteúdo agêntica e como um caminho de evolução para o FileNet Content Manager e o Content Manager Enterprise Edition. O lançamento reforça a transição do ECM tradicional para a orquestração impulsionada por IA, com o conteúdo tratado como um substrato governado para fluxos de trabalho autônomos entre sistemas corporativos.

- Maio de 2026: a OpenText lançou o Core Content Management 26.2, adicionando uma integração de IA para IA entre o Microsoft Copilot e o OpenText Content Aviator. Isso estreita a forma como os serviços de conteúdo são consumidos dentro dos fluxos de trabalho de produtividade do dia a dia e aumenta a pressão competitiva sobre os fornecedores independentes de CSP para igualar experiências incorporadas e lideradas por suítes.

- Abril de 2026: a Box lançou o Box Automate e anunciou a disponibilidade geral do Box Agent para direcionar trabalho entre humanos e agentes de IA usando conteúdo gerenciado pela Box. Ao transformar em produto a orquestração de fluxos de trabalho agênticos sobre sua camada de conteúdo, a Box expandiu seu posicionamento de plataforma além do armazenamento e da colaboração, para a automação de ponta a ponta de processos não estruturados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange plataformas de software que permitem que as organizações armazenem, governem, pesquisem, protejam e entreguem conteúdo corporativo em múltiplos repositórios e aplicações de negócios.

Exclusões de escopo: excluímos ferramentas de colaboração de uso geral que não fornecem funções centrais de serviços de conteúdo, como governança, retenção de registros e controles de ciclo de vida do conteúdo.

Visão geral da segmentação

- Por Componente

- Soluções / Software

- Gestão de Documentos e Registros

- Captura de Dados

- Gestão de Fluxo de Trabalho

- Segurança da Informação e Governança

- Gestão de Casos

- Outras Soluções / Software

- Serviços

- Integração e Implantação

- Consultoria

- Suporte e Manutenção

- Soluções / Software

- Por Modelo de Implantação

- On-Premises

- Nuvem

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical da Indústria do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Setor Público

- Saúde e Ciências da Vida

- Tecnologia da Informação e Telecomunicações

- Transporte e Logística

- Outros Verticais da Indústria do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Oriente Médio

- África

- África do Sul

- Egito

- Resto da África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de mercado e construir um conjunto claro de sinais de demanda e oferta para plataformas de serviços de conteúdo. Analisamos fontes públicas como registros da US SEC, o US Bureau of Labor Statistics, o US Census Bureau, publicações do NIST sobre segurança da informação e indicadores da economia digital da OCDE, que nos ajudaram a acompanhar a direção dos gastos em TI e as prioridades de conformidade.

Também lemos relatórios anuais de fornecedores, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para mapear os limites das funcionalidades das plataformas e os ciclos típicos de compra. Bases de dados de patentes foram verificadas para entender quais funções estão sendo ativamente desenvolvidas, incluindo inteligência de conteúdo e automação para classificação. As fontes documentais listadas aqui são ilustrativas, e utilizamos fontes públicas e pagas adicionais para coletar dados, validar hipóteses e responder a questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de plataformas, parceiros de implementação, líderes de TI e segurança e responsáveis pela governança de conteúdo em várias regiões. Essas discussões ajudaram a confirmar o que é contabilizado como receita de plataforma versus ferramentas adjacentes, e refinaram entradas como o ritmo de migração para a nuvem, os valores médios de contrato e o comportamento de renovação.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | APAC: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Players menores: 15% | Gerentes: 48% | Américas: 21% |

Dimensionamento e previsão de mercado

Nosso dimensionamento utiliza uma abordagem top-down em que os gastos com software corporativo e serviços de TI são reconstruídos por região, depois filtrados através de indicadores que refletem a adoção de plataformas de serviços de conteúdo. O grupo de demanda filtrado é convertido em valor de mercado usando verificações de preços e mix de implantação, seguidas por ajustes onde a adoção é desigual entre setores.

Para manter os totais realistas, corroboramos os resultados top-down com aproximações bottom-up seletivas, incluindo valores médios amostrados de assinatura e manutenção, verificações de canais de parceiros e uma consolidação limitada da receita de plataformas divulgada quando as divulgações são claras. As entradas usadas no modelo incluem o mix de implantação em nuvem versus on-premises, requisitos de conteúdo regulado e registros, crescimento em documentos digitais e fluxos de trabalho de conteúdo, necessidades de segurança cibernética e controle de identidade vinculadas ao acesso ao conteúdo, e o ritmo dos programas de modernização de repositórios. Quando faltavam entradas bottom-up, usamos faixas acordadas durante as entrevistas e as aplicamos somente após corresponderem aos sinais de demanda regional.

As previsões foram construídas usando análise de cenários, já que as mudanças nos gastos estão vinculadas aos orçamentos macro de TI e aos cronogramas de migração corporativa. Em cada cenário, variáveis como taxas de adoção de nuvem, gastos com segurança e conformidade, e iniciativas de digitalização corporativa foram movidas em conjunto, e depois revisadas com feedback de especialistas antes de finalizar a curva anual.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações para que o número final seja consistente com o comportamento real do mercado. Comparamos os resultados com sinais independentes, como a direção dos gastos com software corporativo, tendências de receita pública em linhas de software centradas em conteúdo e indicadores de migração para a nuvem em nível regional, e então retrabalhamos os valores discrepantes antes da aprovação final.

Antes do lançamento, o modelo é revisado passo a passo por outro analista para detectar erros de unidade, conversões de ano incompatíveis e saltos inusuais de preço ou volume. Se surgir uma variação relevante, recontatamos as fontes para confirmar o que mudou, incluindo redefinições de preços, mudanças de agrupamento de produtos ou demanda impulsionada por regulação. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes podem alterar a adoção ou os relatórios de receita dos fornecedores, e uma revisão final antes da entrega é realizada para manter as informações mais recentes em vista.

Tamanho do mercado de plataformas de serviços de conteúdo da Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para plataformas de serviços de conteúdo podem variar mesmo quando o rótulo do tema parece semelhante. As diferenças geralmente vêm de quais fluxos de receita são contabilizados, quais anos são tratados como base, como as assinaturas em nuvem são anualizadas e com que rapidez as premissas são atualizadas.

As suítes de automação de fluxo de trabalho e ferramentas adjacentes de criação de conteúdo são complementos comuns em negócios corporativos, mas a Mordor Intelligence mantém essas receitas fora do escopo das plataformas de serviços de conteúdo, a menos que sejam vendidas e usadas como funções centrais de repositório e governança de conteúdo. Quando algumas estimativas agrupam um software de local de trabalho digital mais amplo, o total sobe rapidamente, e quando o momento da moeda e a escalada do ASP são tratados de forma diferente, a curva também pode mudar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 88,25 bilhões de USD (2026) | |

| Consultoria Global A | 66,90 bilhões de USD (2024) | Usa um ano-base anterior e frequentemente trata a gestão de conteúdo corporativo mais amplo e serviços relacionados como parte do total da plataforma, o que pode alterar a comparabilidade ano a ano em relação a uma visão exclusivamente de plataforma. |

| Jornal Setorial B | 56,27 bilhões de USD (2025) | Apoia-se em uma cobertura regional mais estreita e pode aplicar uma progressão de preços conservadora para assinaturas, o que pode manter o valor de curto prazo mais baixo mesmo que o crescimento da adoção seja semelhante. |

A dispersão na tabela é explicada principalmente pelo agrupamento de escopo e pelo momento, não por um desacordo sobre o crescimento das plataformas. Ao manter as entradas vinculadas a sinais de adoção observáveis e ao verificar preços e mix de implantação com entrevistas, a estimativa permanece rastreável a etapas repetíveis que um leitor pode seguir.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de plataformas de serviços de conteúdo em 2026?

O tamanho do mercado de plataformas de serviços de conteúdo é avaliado em USD 88,25 bilhões em 2026, com um CAGR projetado de 12,94% até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas em nuvem avançam a um CAGR de 19,21%, refletindo a preferência empresarial por SaaS escalável e IA integrada.

Por que as PMEs estão adotando os serviços de conteúdo agora?

Preços por assinatura, modelos de baixo código e pesquisa com IA integrada reduzem as barreiras, elevando o crescimento das PMEs para um CAGR de 14,49% até 2031.

Qual setor lidera a adoção atualmente?

O BFSI mantém a maior participação com 25,62% graças às rigorosas exigências de documentação e gestão de riscos.

Qual região irá superar as demais até 2031?

Prevê-se que a Ásia-Pacífico registre um CAGR regional de 13,88%, impulsionado pela digitalização governamental e pelos esforços de modernização da manufatura.

Página atualizada pela última vez em: