Tamanho e Participação do Mercado de Software Empresarial Agêntico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

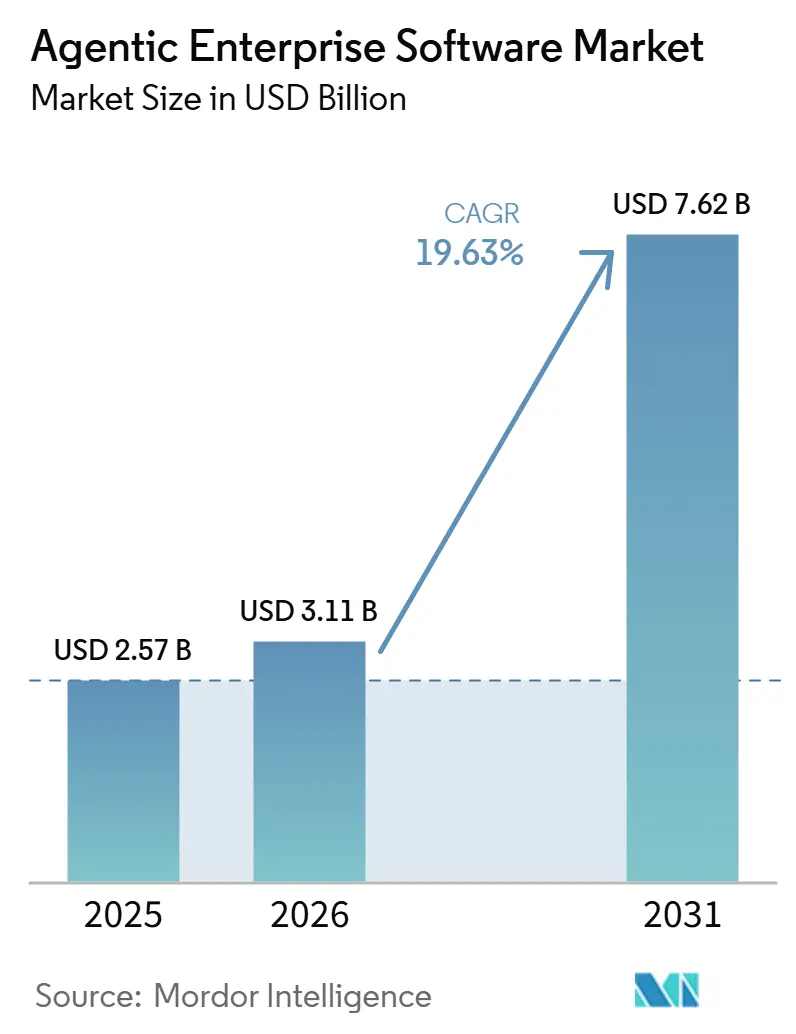

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Empresarial Agêntico por Mordor Intelligence

O tamanho do mercado de software empresarial agêntico deve crescer de USD 2,57 bilhões em 2025 para USD 3,11 bilhões em 2026 e está previsto para atingir USD 7,62 bilhões até 2031, a um CAGR de 19,63% no período de 2026 a 2031. O impulso sustentado reflete uma mudança estrutural de scripts rígidos baseados em regras para agentes adaptativos que interpretam linguagem natural, raciocinam em contexto e acionam aplicações subsequentes com supervisão humana mínima. A redução dos custos de inferência por token, o surgimento de precificação baseada em resultados e a expansão das arquiteturas de referência estão encurtando os períodos de retorno do investimento, o que incentiva até mesmo setores avessos ao risco a acelerar as implantações. As instituições financeiras norte-americanas continuam a ancorar a adoção inicial, mas os mandatos de política da Ásia-Pacífico que favorecem o processamento soberano de dados estão redesenhando o mapa competitivo. Simultaneamente, os organismos de normalização estão esclarecendo os protocolos de autenticação, auditoria e interoperabilidade, reduzindo o atrito nas aquisições e desbloqueando implantações com múltiplos fornecedores.

Principais Conclusões do Relatório

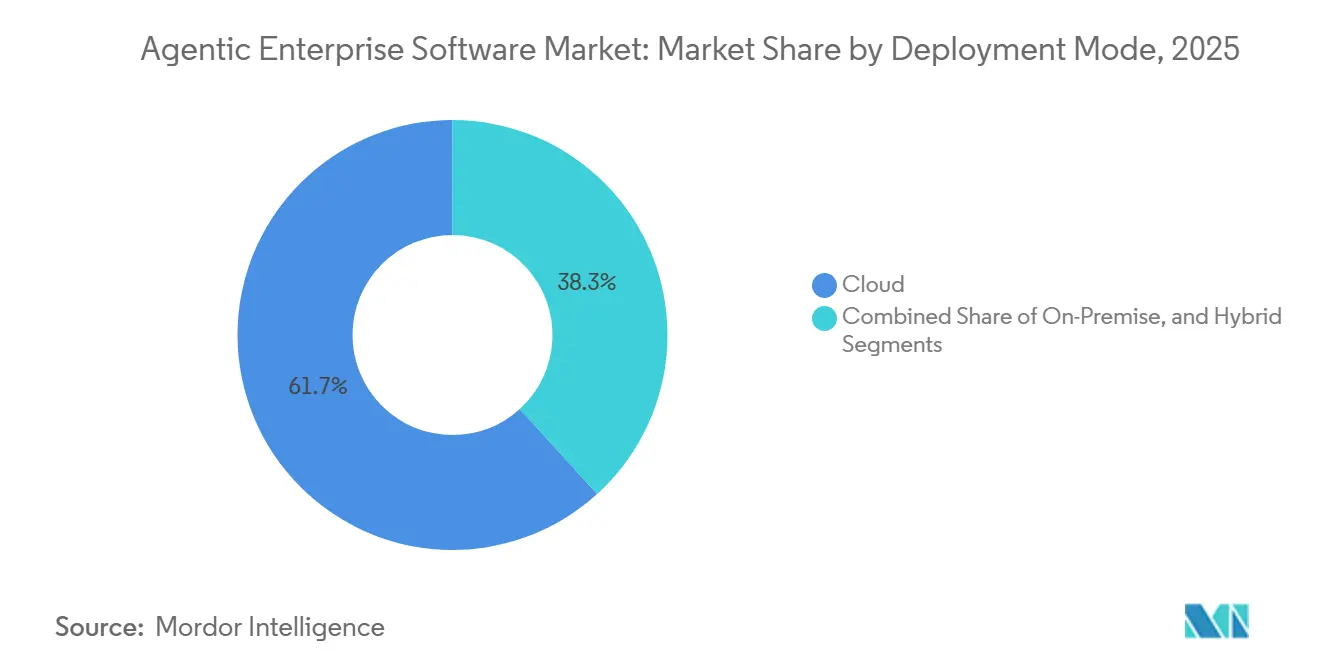

- Por modo de implantação, as plataformas baseadas em nuvem lideraram com 61,74% de participação na receita em 2025, enquanto as arquiteturas híbridas devem se expandir a um CAGR de 20,23% até 2031.

- Por componente, as licenças de software representaram 58,42% dos gastos em 2025, enquanto os serviços devem crescer a um CAGR de 20,03% até 2031.

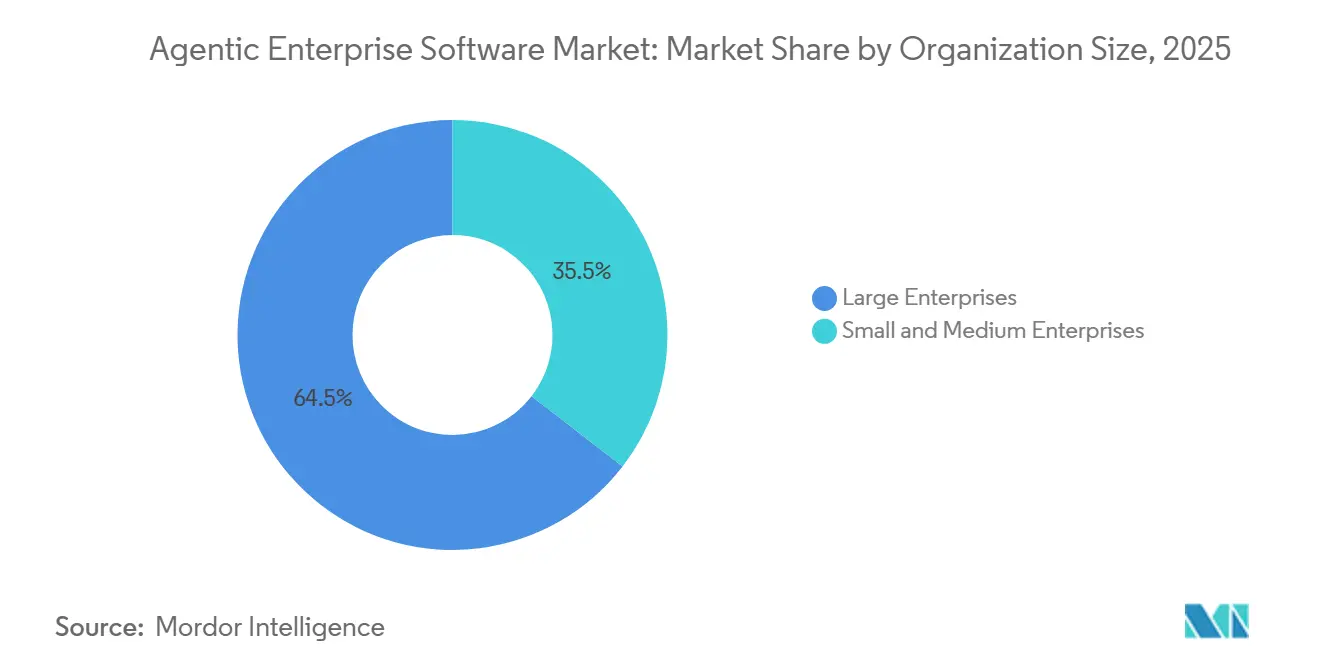

- Por porte da organização, as grandes empresas detinham 64,52% de participação em 2025, mas as pequenas e médias empresas estão avançando a um CAGR de 20,36% até 2031.

- Por vertical do setor, o setor bancário, de serviços financeiros e seguros representou 19,11% da receita de 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 20,43% até 2031.

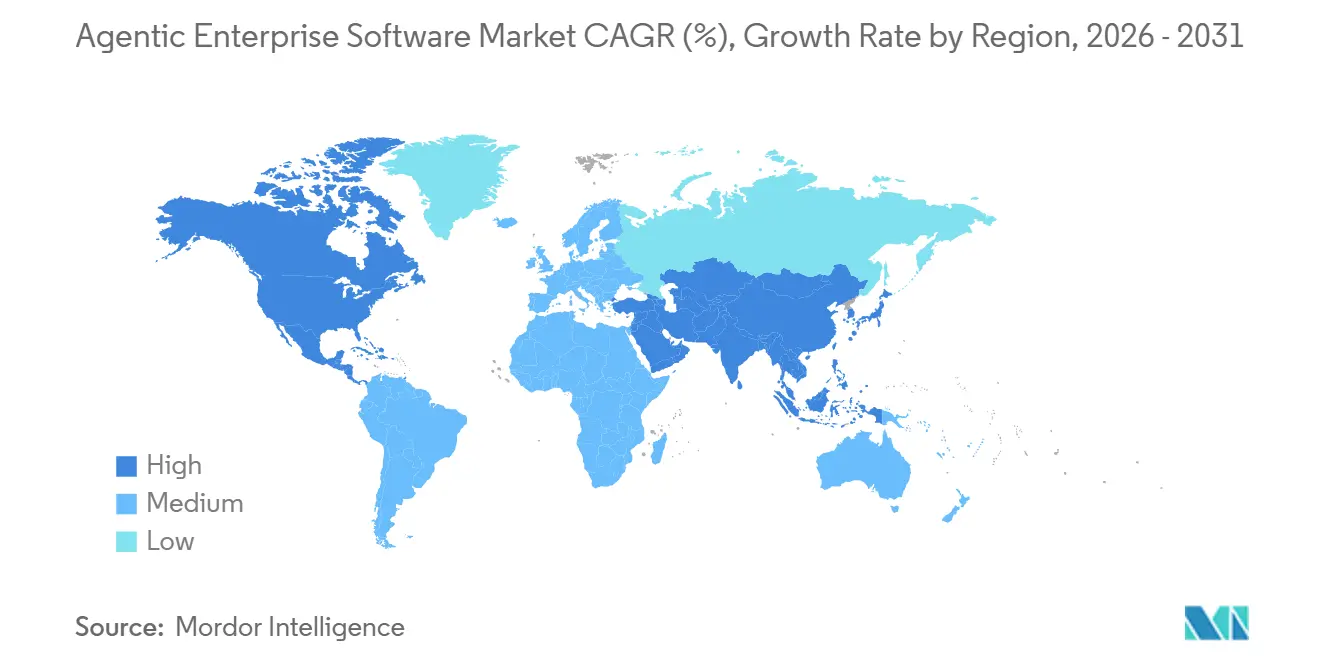

- Por geografia, a América do Norte comandou 39,68% de participação na receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 20,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software Empresarial Agêntico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Empresarial por Hiper-Automação e Eficiência de Custos | +5.2% | Global, com concentração inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Avanços Rápidos em Grandes Modelos de Linguagem e Frameworks de Orquestração de Ferramentas | +4.8% | Global, liderado pelos Estados Unidos, China e Reino Unido | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura em Nuvem e Redução dos Custos de Inferência | +3.9% | Global, com adoção acelerada na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Surgimento de Padrões de Governança para Múltiplos Agentes Habilitando Interoperabilidade entre Fornecedores | +2.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Frameworks de IA Responsável Específicos por Setor Desbloqueando a Adoção em Setores Regulados | +2.1% | Global, concentrado nos setores de BFSI e saúde | Longo prazo (≥ 4 anos) |

| Disponibilidade de Modelos de Precificação Baseados em Resultados Acelerando a Adoção no Mercado Intermediário | +1.8% | Global, com maior tração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Empresarial por Hiper-Automação e Eficiência de Custos

As organizações estão consolidando ferramentas pontuais dispersas em pilhas de agentes unificadas que comprimem os ciclos de tempo e reduzem os custos com pessoal, especialmente em finanças, recursos humanos e compras. Os agentes permanecem resilientes quando as interfaces de usuário ou os esquemas de dados mudam, o que evita a dispendiosa reescrita de scripts que prejudicou os esforços anteriores de automação robótica de processos. Em regiões de salários elevados, as implantações agora atingem o retorno do investimento em menos de um ano, fortalecendo o patrocínio em nível de conselho. As equipes de conformidade bancária, por exemplo, implantam agentes que monitoram transações em tempo real, alcançando reduções de dois dígitos em falsos positivos enquanto mantêm trilhas de auditoria regulatória. O aumento dos custos de mão de obra e as persistentes lacunas de competências amplificam ainda mais o apelo do trabalho digital, garantindo que a demanda por hiper-automação permaneça elevada tanto em economias maduras quanto emergentes.

Avanços Rápidos em Grandes Modelos de Linguagem e Frameworks de Orquestração de Ferramentas

Frameworks como LangGraph, AutoGen e CrewAI permitem que os desenvolvedores encadeiem agentes especializados para recuperação de dados, execução de código e raciocínio em fluxos de trabalho coesos que se aproximam do desempenho de analistas humanos. A plataforma Frontier da OpenAI introduziu modelos prontos para uso para revisões de contratos, triagem de suporte ao cliente e diagnósticos de cadeia de suprimentos, reduzindo os ciclos de implantação de trimestres para semanas. As janelas de contexto saltaram de 32.000 tokens no início de 2025 para mais de 200.000, permitindo que os agentes processem bases de código inteiras ou livros-razão de vários anos em uma única passagem, uma capacidade valorizada para investigações de causa raiz na manufatura. Modelos ajustados verticalmente com salvaguardas de segurança estão abordando preocupações sobre alucinações, o que está ampliando a adoção em campos regulados que exigem reversão determinística e trilhas de auditoria abrangentes.

Expansão da Infraestrutura em Nuvem e Redução dos Custos de Inferência

Aceleradores de propósito específico, como o H200 da NVIDIA e o MI300X da AMD, juntamente com mecanismos de inferência otimizados, reduziram os custos por token em cerca de 40% entre o início e o final de 2025, tornando os agentes sempre ativos acessíveis para cargas de trabalho de alta frequência. A Amazon Web Services, por exemplo, oferece inferência em lote que pode reduzir as despesas em até 50% para processamento não sensível à latência. No entanto, os fluxos de trabalho agênticos podem multiplicar o tráfego de tokens em até 30 vezes em comparação com conclusões de disparo único, de modo que os operadores mitigam os gastos por meio de capacidade reservada, instâncias spot e centros de dados regionais que minimizam as cobranças de saída e a latência. À medida que as nuvens se expandem para a Malásia, Tailândia e Arábia Saudita, os agentes de varejo em tempo real e de telemedicina podem manter respostas abaixo de um segundo, essenciais para uma experiência positiva do usuário.

Surgimento de Padrões de Governança para Múltiplos Agentes Habilitando Interoperabilidade entre Fornecedores

O Instituto Nacional de Padrões e Tecnologia lançou a Iniciativa de Padrões para Agentes de IA em fevereiro de 2026, catalisando o trabalho em esquemas compartilhados para autenticação, delegação de tarefas e registro de auditoria.[1]Instituto Nacional de Padrões e Tecnologia, "NIST Lança Iniciativa de Padrões para Agentes de IA," nist.gov As especificações iniciais, como o Protocolo de Contexto de Modelo, permitem que um agente da Salesforce acione um fluxo de trabalho da ServiceNow ou consulte uma tabela da SAP sem middleware personalizado. A ISO/IEC 42001:2023 fornece um modelo de gestão que as empresas agora incorporam nos contratos com fornecedores, exigindo revisões de terceiros sobre a proveniência dos dados de treinamento e a cadência de atualização do modelo. Embora menos de um quinto das plataformas comerciais esteja totalmente em conformidade hoje, espera-se que a convergência em torno de interfaces comuns reduza os custos de migração e acelere as implantações com múltiplos fornecedores nos próximos quatro anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Desafios de Integração com Sistemas Legados | -3.4% | Global, com impacto agudo na Europa e América do Norte devido a sistemas empresariais mais antigos | Curto prazo (≤ 2 anos) |

| Privacidade de Dados e Incerteza Regulatória | -2.8% | Europa e América do Norte, com expansão para a Ásia-Pacífico à medida que as regulamentações se intensificam | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Engenharia de Alinhamento de Segurança | -1.9% | Global, mais grave na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ausência de Benchmarks de Confiabilidade de Agentes de Nível Empresarial | -1.6% | Global, com maior preocupação em setores regulados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Desafios de Integração com Sistemas Legados

A incorporação de agentes em plataformas de planejamento de recursos empresariais e gestão de clientes com décadas de existência exige conectores personalizados, harmonização de dados e testes de regressão exaustivos. Os ambientes de mainframe que ainda alimentam o setor bancário e de seguros adicionam outra camada de complexidade porque as interfaces COBOL carecem de APIs modernas, o que aumenta a latência e o risco de falhas. As implantações locais também exigem clusters de GPU especializados, que implicam despesas de capital que variam de USD 0,5 milhão a USD 2 milhões para propriedades de médio porte. Embora a precificação baseada em resultados transfira parte do risco para os fornecedores, ela comprime suas margens e restringe o grupo de integradores capacitados. Esses fatores prolongam os cronogramas dos projetos e moderam a adoção de curto prazo, apesar dos cálculos convincentes de custo total de propriedade.

Privacidade de Dados e Incerteza Regulatória

A Lei de IA da União Europeia, em uma abordagem de aplicação gradual, classifica a pontuação de crédito, contratação e suporte a decisões clínicas como sistemas de alto risco, exigindo relatórios de transparência, supervisão humana e avaliações de conformidade por terceiros antes do uso em produção.[2]Comissão Europeia, "Lei de Inteligência Artificial – Disposições Principais," ec.europa.eu As implantações transfronteiriças também devem cumprir o Regulamento Geral de Proteção de Dados, a Lei de Proteção de Informações Pessoais da China e a Lei de Privacidade do Consumidor da Califórnia, cada uma das quais impõe requisitos divergentes de armazenamento, exclusão e consentimento. A responsabilidade pouco clara por erros de agentes acrescenta mais hesitação, especialmente nas indústrias farmacêutica e aeroespacial. Embora os ambientes regulatórios controlados no Reino Unido e em Singapura forneçam campos de teste controlados, eles atendem apenas a uma fração das empresas que buscam orientação, deixando a maioria das empresas a traçar caminhos de conformidade sem precedentes claros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Arquiteturas Híbridas Conciliam Soberania e Escala

As implantações híbridas estão se expandindo a um ritmo anual de 20,23% até 2031, à medida que as empresas direcionam cargas de trabalho de inferência sensíveis, como registros de pacientes ou modelos de risco de crédito, para nós locais, enquanto aproveitam a elasticidade da nuvem para análises em lote e chatbots voltados ao público. As ofertas em nuvem representaram 61,74% da receita de 2025 devido ao provisionamento rápido e às atualizações mantidas pelo fornecedor, mas os estatutos de residência de dados na Alemanha e na Suíça limitam a penetração de nuvem pura. O Microsoft Azure Stack, o AWS Outposts e soluções similares replicam os planos de controle da nuvem em hardware local, permitindo que os desenvolvedores invoquem APIs idênticas independentemente da localização. O tamanho do mercado de software empresarial agêntico para soluções híbridas deve acelerar à medida que os protocolos de interoperabilidade emergentes reduzem a sobrecarga de configuração e os casos de uso de borda, desde robótica até quiosques de varejo, exigem tempos de resposta abaixo de 100 milissegundos.

Os reguladores estão impulsionando a adoção em direção a modelos híbridos ao exigir que os registros de inferência de alto risco permaneçam dentro das fronteiras soberanas, protegendo assim contra a dependência de fornecedores ao manter os dados de missão crítica no local. As empresas reduzem as contas de saída mantendo os tokens sensíveis à latência localmente, enquanto transferem trabalhos não críticos para instâncias spot com preços até 80% abaixo das taxas sob demanda. À medida que a governança de múltiplas nuvens amadurece, os agentes orquestrarão cada vez mais tarefas entre AWS, Azure e Google Cloud em um único fluxo de trabalho, diversificando o risco de tempo de execução e ampliando a resiliência.

Por Componente: Serviços em Alta à Medida que a Complexidade de Integração Supera o Licenciamento

O software representou 58,42% dos gastos de 2025, mas a composição da participação de mercado de software empresarial agêntico está mudando à medida que os serviços registram um CAGR de 20,03%, refletindo a dificuldade de integrar agentes em ambientes heterogêneos. A engenharia de dados, o mapeamento de esquemas e os testes de segurança podem consumir de 30% a 50% dos orçamentos do primeiro ano, enquanto as taxas horárias para engenheiros especializados chegam a USD 300 nos principais centros. Os serviços gerenciados baseados em resultados que se comprometem com benchmarks de desempenho definitivos estão atraindo compradores do mercado intermediário que carecem de talentos internos em aprendizado de máquina.

As Alianças Frontier da OpenAI com consultorias globais formalizam esse ecossistema ao reunir expertise em modelos com manuais de gestão de mudanças, reduzindo os prazos de projetos piloto em verticais altamente reguladas.[3]OpenAI, "Alianças Frontier com Consultorias Globais," openai.com Os programas de treinamento de hiperescaladores certificam milhares de profissionais em engenharia de prompts e testes de adversidade, impulsionando ainda mais o crescimento dos serviços. O tamanho do mercado de software empresarial agêntico para ofertas gerenciadas deve se expandir à medida que os fornecedores assumem o risco operacional, embora as pressões sobre as margens possam induzir a consolidação entre startups com capital insuficiente.

Por Porte da Organização: Modelos Baseados em Resultados Desbloqueiam a Adoção por Pequenas e Médias Empresas

As grandes empresas representaram 64,52% da receita de 2025, sublinhando sua influência significativa no mercado. No entanto, o segmento de pequenas e médias empresas está experimentando um crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 20,36% projetada até 2031. Esse crescimento acelerado pode ser atribuído à adoção de modelos de precificação baseados em consumo, que eliminam os custos de licenciamento antecipados que frequentemente atuam como barreiras para empresas menores. Por exemplo, o Autopilot da UiPath oferece uma estrutura de preços a partir de USD 500 por mês, com taxas adicionais baseadas em volumes de transações em vez do número de assentos. Essa abordagem reduz significativamente o limite de entrada para empresas com menos de 500 funcionários, permitindo que adotem soluções avançadas de automação com mais facilidade.

Os contratos baseados em resultados estão ganhando força à medida que garantem resultados mensuráveis dentro de um prazo especificado, garantindo assim o tempo de retorno do valor para os clientes. No entanto, esses contratos também transferem o risco de integração para os fornecedores, que devem entregar melhorias quantificáveis, como uma redução de 25% no tempo do ciclo de faturas, dentro do período acordado. As parcerias estratégicas também estão evoluindo para alinhar melhor os incentivos de fornecedores e clientes. Um exemplo notável é a colaboração Snowflake-OpenAI de USD 200 milhões, que vincula o compartilhamento de receita ao consumo do cliente, criando um modelo mutuamente benéfico.[4]Snowflake, "Parceria Estratégica Snowflake–OpenAI," snowflake.com Além disso, os avanços nos construtores de agentes sem código estão capacitando os analistas de negócios a projetar e configurar fluxos de trabalho sem expertise em programação. Apesar desses avanços, casos extremos complexos ainda exigem que os desenvolvedores abordem requisitos intrincados.

Por Vertical do Setor: Aceleração na Saúde Impulsionada pelo Alívio da Carga Administrativa

O setor bancário, de serviços financeiros e seguros capturou 19,11% da receita de 2025 ao implantar agentes que sinalizam transações suspeitas e simplificam os registros regulatórios. No entanto, espera-se que saúde e ciências da vida registrem o crescimento mais rápido, a um CAGR de 20,43% até 2031, à medida que os agentes de documentação clínica reduzem a burocracia dos médicos e liberam capacidade para o atendimento ao paciente. Na manufatura, os agentes de manutenção preditiva ingerem telemetria de sensores para prever falhas de peças com 48 a 72 horas de antecedência, reduzindo o tempo de inatividade não planejado em até um terço.

O varejo e o comércio eletrônico dependem de agentes para ofertas personalizadas e precificação dinâmica, gerando aumentos de dois dígitos nas taxas de conversão durante programas piloto. As operadoras de telecomunicações automatizam a resolução de problemas de nível 1, reduzindo o tempo médio de atendimento em cerca de um quarto. O uso governamental permanece exploratório porque as revisões de aquisição e segurança prolongam os cronogramas, mas os primeiros projetos piloto de administração tributária mostram ganhos de produtividade superiores a 30%. Em todos os setores, o setor de software empresarial agêntico está convergindo para o raciocínio multimodal que funde texto, imagens e dados tabulares em mecanismos de decisão unificados, reduzindo as taxas de alucinação em contextos específicos de domínio.

Análise Geográfica

A América do Norte representou 39,68% da receita de 2025, impulsionada pela presença de incumbentes tecnológicos estabelecidos e um ambiente regulatório favorável. A posição dominante da região no mercado é atribuída à sua adoção precoce de tecnologias avançadas e aos investimentos significativos em inovação. No entanto, espera-se que a Ásia-Pacífico alcance o maior CAGR regional de 20,63% até 2031. Países como China, Japão, Índia e Coreia do Sul estão investindo pesadamente no treinamento de modelos indígenas e em clusters de inferência locais para garantir a soberania dos dados. Esse foco levou ao aumento da demanda por aceleradores locais e ferramentas de código aberto, posicionando a região como um motor de crescimento fundamental no mercado. Enquanto isso, a Europa enfrenta implantações mais lentas devido às suas rígidas regulamentações de privacidade, mas essa abordagem promove confiança a longo prazo, o que pode servir como vantagem competitiva para os fornecedores na região.

O Oriente Médio e a África estão canalizando as receitas excedentes do petróleo para o desenvolvimento de centros de IA, embora o uso atual permaneça concentrado em setores como energia e serviços públicos. Esses investimentos visam diversificar as economias regionais e aprimorar as capacidades tecnológicas. Na América Latina, o crescimento está centrado principalmente no Brasil e na Argentina, onde os projetos piloto de banco digital e varejo estão demonstrando com sucesso o valor da IA na detecção de fraudes e na comercialização personalizada. Esses avanços destacam o potencial da região para a adoção de IA, apesar de desafios como instabilidade econômica e limitações de infraestrutura.

As expansões de regiões de hiperescaladores em países como Malásia, Tailândia e Arábia Saudita estão reduzindo a latência para cargas de trabalho intensivas em borda, habilitando ainda mais a adoção de tecnologias avançadas. Esses desenvolvimentos são complementados pelo framework de governança do Fórum Econômico Mundial, que fornece um vocabulário padronizado para que as empresas harmonizem implantações em múltiplas jurisdições. Esse framework é particularmente benéfico para organizações que operam em diversos ambientes regulatórios, garantindo integração e conformidade mais suaves. Coletivamente, essas dinâmicas regionais ressaltam o impulso global em direção à adoção de IA, com trajetórias de crescimento variadas influenciadas por políticas locais, investimentos e prontidão tecnológica.

Cenário Competitivo

O mercado de software empresarial agêntico permanece moderadamente concentrado à medida que os hiperescaladores de nuvem incorporam agentes em suítes de produtividade e infraestrutura existentes, enquanto startups focadas se diferenciam em segurança e especificidade de domínio. A Microsoft integra o Copilot em todo o Azure e Office 365, criando um caminho de atualização contínuo para sua base instalada e reforçando a fidelidade ao ecossistema. O Agentforce da Salesforce estende as capacidades dominantes de gestão de relacionamento com o cliente para qualificação autônoma de leads e resolução de casos, reforçando a receita de assinaturas sem exigir que os clientes saiam da interface familiar.

OpenAI, Anthropic, Cohere e Adept competem em alinhamento de modelos e compromissos de privacidade. O framework de treinamento de IA Constitucional da Anthropic atrai bancos e hospitais avessos ao risco que exigem salvaguardas transparentes. A política da Cohere de excluir dados de clientes do treinamento ressoa ainda mais com setores orientados à confidencialidade. O trabalho de padronização liderado pelo NIST está diminuindo a dependência de fornecedores ao habilitar mensagens entre plataformas, perturbando os fossos de fornecedor único enquanto amplia o mercado total endereçável à medida que a sobrecarga de integração diminui.

As métricas de confiabilidade, como o tempo médio entre falhas de agentes, a latência no percentil 95 e a incidência de alucinações, estão emergindo como pontos de venda fundamentais, mas a falta de parâmetros aceitos força as empresas a realizar avaliações personalizadas que favorecem fornecedores com recursos financeiros capazes de subsidiar projetos piloto exaustivos. As alianças estratégicas com integradores de sistemas globais aceleram a velocidade de entrada no mercado ao combinar modelos com capacidade de gestão de mudanças do setor, uma tática de agrupamento que os fornecedores menores têm dificuldade em igualar.

Líderes do Setor de Software Empresarial Agêntico

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Anthropic apresentou a Rede de Parceiros Claude com USD 100 milhões em financiamento comprometido para codesenvolver agentes verticais e fornecer serviços de implementação nos setores de serviços financeiros, saúde e manufatura.

- Fevereiro de 2026: O NIST iniciou a Iniciativa de Padrões para Agentes de IA para elaborar protocolos de base para autenticação, delegação e registro de auditoria, com especificações finais previstas para 2027.

- Fevereiro de 2026: A Snowflake e a OpenAI formaram uma parceria de USD 200 milhões para incorporar análises agênticas em linguagem natural na nuvem de dados da Snowflake, reduzindo o tempo de obtenção de insights para analistas de negócios em 40%.

- Fevereiro de 2026: A Cognigy lançou a versão 2026.3 de sua plataforma, adicionando orquestração de múltiplos agentes, reduzindo a latência de bots de voz e expandindo as integrações com sistemas de planejamento de recursos empresariais.

Escopo do Relatório Global do Mercado de Software Empresarial Agêntico

O Mercado de Software Empresarial Agêntico refere-se ao mercado de soluções avançadas de software empresarial que aproveitam agentes de IA autônomos para executar tarefas, tomar decisões e orquestrar processos de negócios complexos com intervenção humana mínima. Esses sistemas utilizam tecnologias como inteligência artificial, aprendizado de máquina, processamento de linguagem natural e arquiteturas de múltiplos agentes para habilitar a tomada de decisões em tempo real, automação de fluxos de trabalho e otimização adaptativa em funções empresariais.

O Relatório do Mercado de Software Empresarial Agêntico é Segmentado por Modo de Implantação (Nuvem, Local e Híbrido), Componente (Software e Serviços), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (BFSI, Saúde e Ciências da Vida, Manufatura, Varejo e Comércio Eletrônico, Tecnologia da Informação e Telecomunicações, e Governo e Setor Público) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | Setor Bancário, Serviços Financeiros e Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Tecnologia da Informação e Telecomunicações | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software empresarial agêntico até 2031?

O mercado está previsto para atingir USD 7,62 bilhões até 2031. Qual modo de implantação está crescendo mais rapidamente? As arquiteturas híbridas estão se expandindo a um CAGR de 20,23% à medida que as empresas equilibram soberania e escala em nuvem.

Qual vertical do setor deve apresentar o maior crescimento?

Saúde e ciências da vida, impulsionadas pela automação de tarefas administrativas, devem crescer a um CAGR de 20,43%.

Por que as pequenas e médias empresas estão adotando agentes mais rapidamente?

A precificação baseada em resultados elimina os custos antecipados e alinha as taxas com melhorias mensuráveis, possibilitando um retorno do investimento mais rápido.

Como os padrões de interoperabilidade estão influenciando a seleção de fornecedores?

Os protocolos emergentes do NIST e da ISO reduzem a dependência de fornecedores ao permitir que agentes de diferentes fornecedores se comuniquem por meio de esquemas compartilhados.

Quais regiões apresentam o maior potencial de crescimento futuro?

A Ásia-Pacífico lidera com um CAGR projetado de 20,63%, impulsionado por mandatos de dados soberanos e investimentos em infraestrutura de IA em larga escala.

Página atualizada pela última vez em: