Tamanho e Participação do Mercado de Sistemas Empresariais Multi-Agente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 47.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Empresariais Multi-Agente por Mordor Intelligence

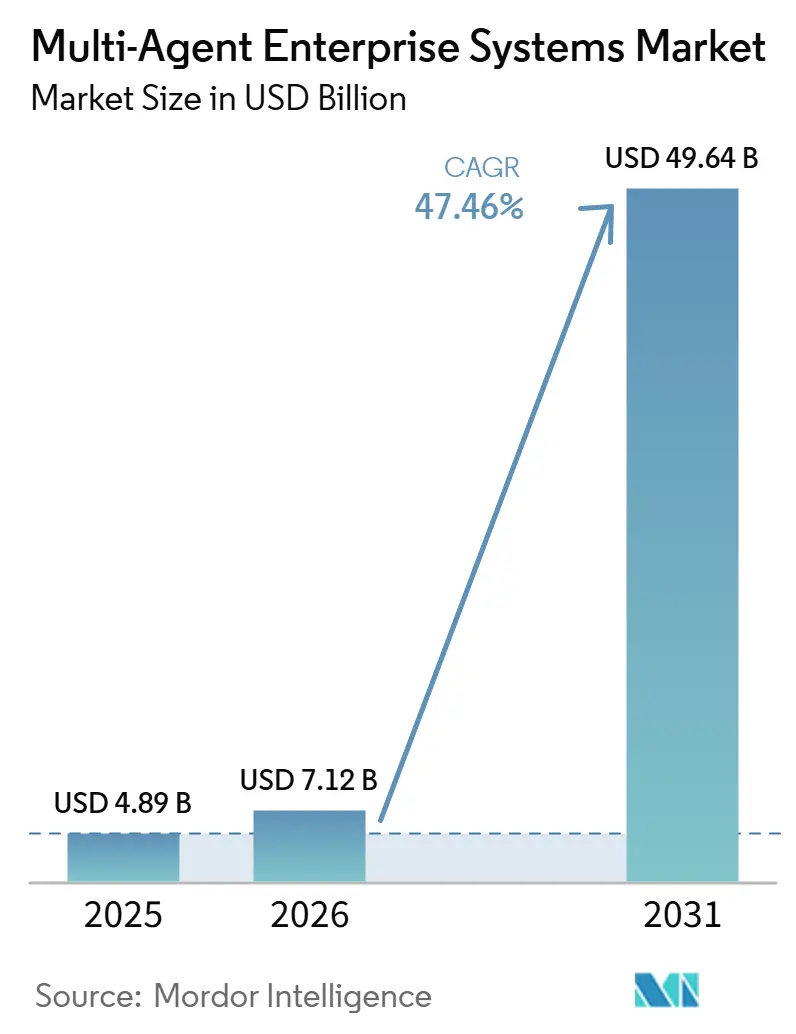

O tamanho do mercado de Planejamento de Recursos Empresariais Multi-Agente está projetado para expandir de USD 4,89 bilhões em 2025 e USD 7,12 bilhões em 2026 para USD 49,64 bilhões até 2031, registrando uma CAGR de 47,46% entre 2026 e 2031. A crescente preferência por ecossistemas de agentes distribuídos em detrimento de pilhas de ERP monolíticas está acelerando a adoção, à medida que as empresas buscam coordenação autônoma em finanças, cadeia de suprimentos e fluxos de trabalho voltados ao cliente. A comercialização de frameworks de orquestração de código aberto, a maturação de plataformas de hiperescaladores e os rápidos avanços no raciocínio de IA generativa transferiram os sistemas multi-agente de experimentos-piloto para infraestrutura crítica de negócios. Os compradores agora enfatizam o custo de atendimento, a resiliência e o tempo de geração de valor, levando os fornecedores a oferecer serviços em nuvem com precificação por consumo, bibliotecas de agentes pré-construídas e estúdios de desenvolvimento com baixo código. Embora a clareza regulatória permaneça desigual, as jurisdições com frameworks baseados em risco estão avançando nas implantações em produção, criando assimetrias de crescimento regional.

Principais Conclusões do Relatório

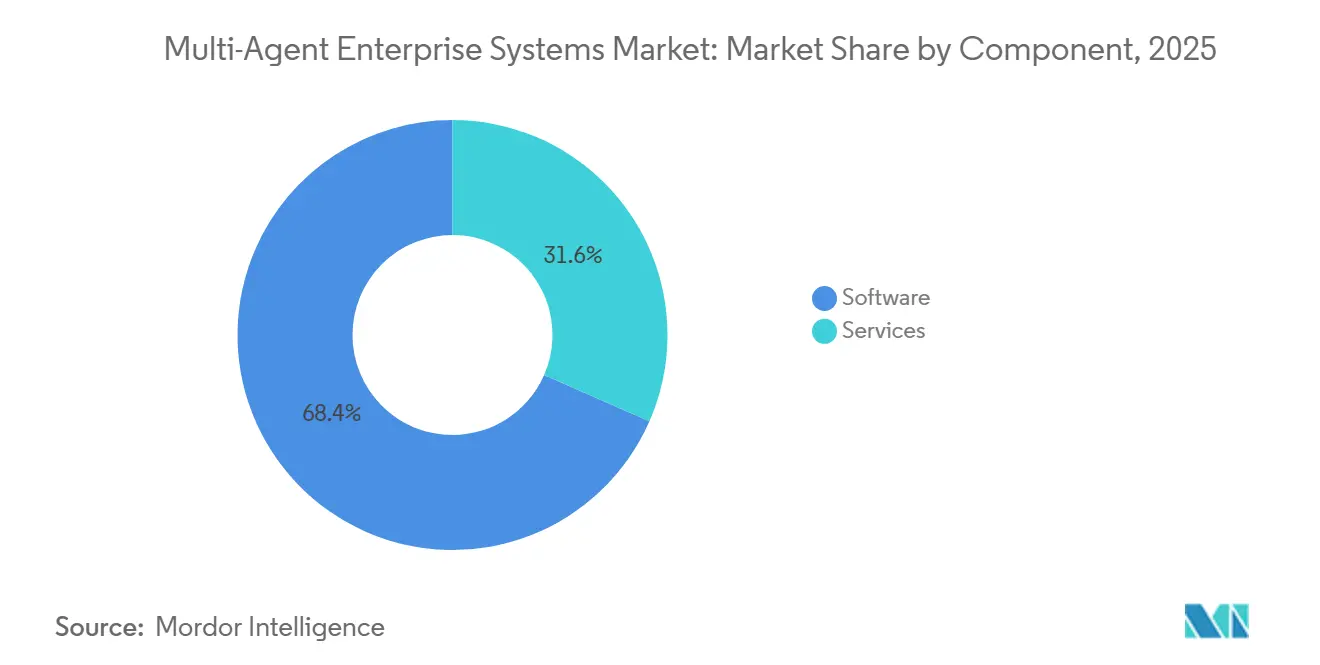

- Por componente, o Software liderou com 68,43% de participação na receita em 2025, enquanto os Serviços estão projetados para crescer a uma CAGR de 47,86% até 2031.

- Por modo de implantação, a Nuvem capturou 61,32% da participação do mercado de Planejamento de Recursos Empresariais Multi-Agente em 2025; as arquiteturas Híbridas registram a CAGR projetada mais rápida de 48,06% até 2031.

- Por aplicação, a Automação de Atendimento ao Cliente representou 29,74% da receita de 2025, enquanto a Automação Jurídica e de Conformidade está prevista para expandir a uma CAGR de 48,46% até 2031.

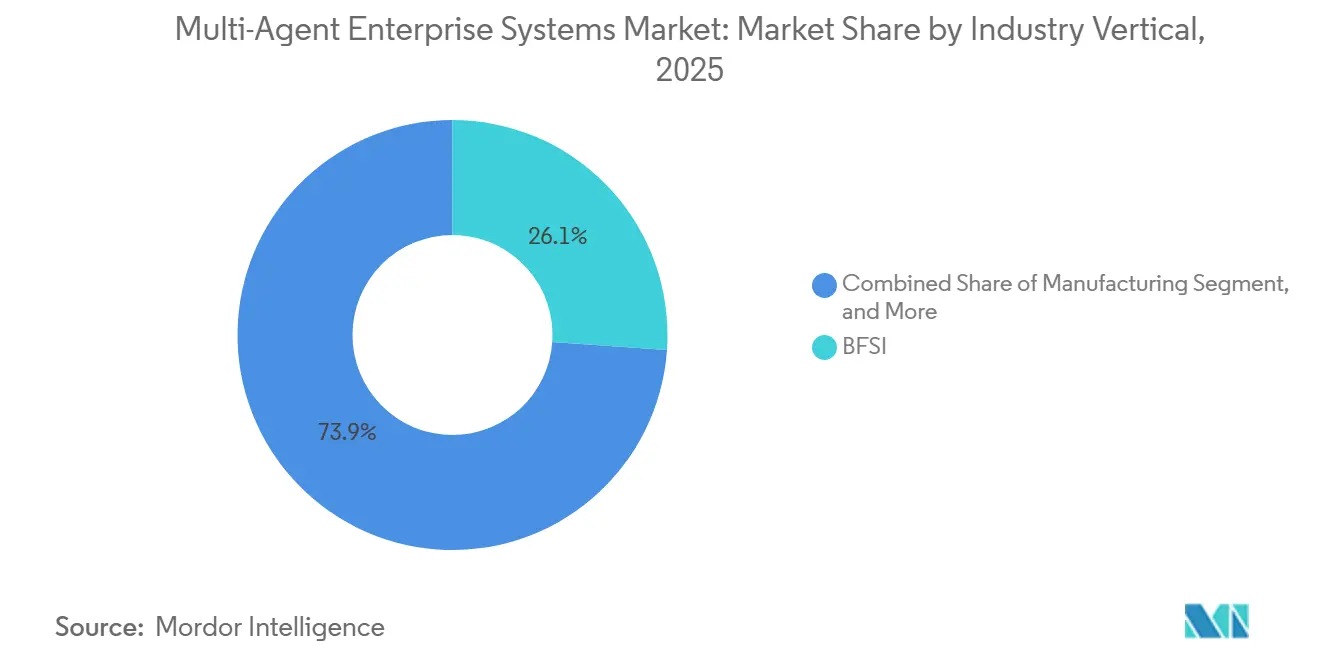

- Por vertical do setor, Serviços Bancários, Financeiros e de Seguros comandaram 26,11% de participação em 2025; a Saúde está avançando a uma CAGR de 48,66% até 2031.

- Por tamanho de empresa, as Grandes Empresas representaram 64,53% da demanda de 2025, enquanto as Pequenas e Médias Empresas apresentam uma perspectiva de CAGR de 47,67% até 2031.

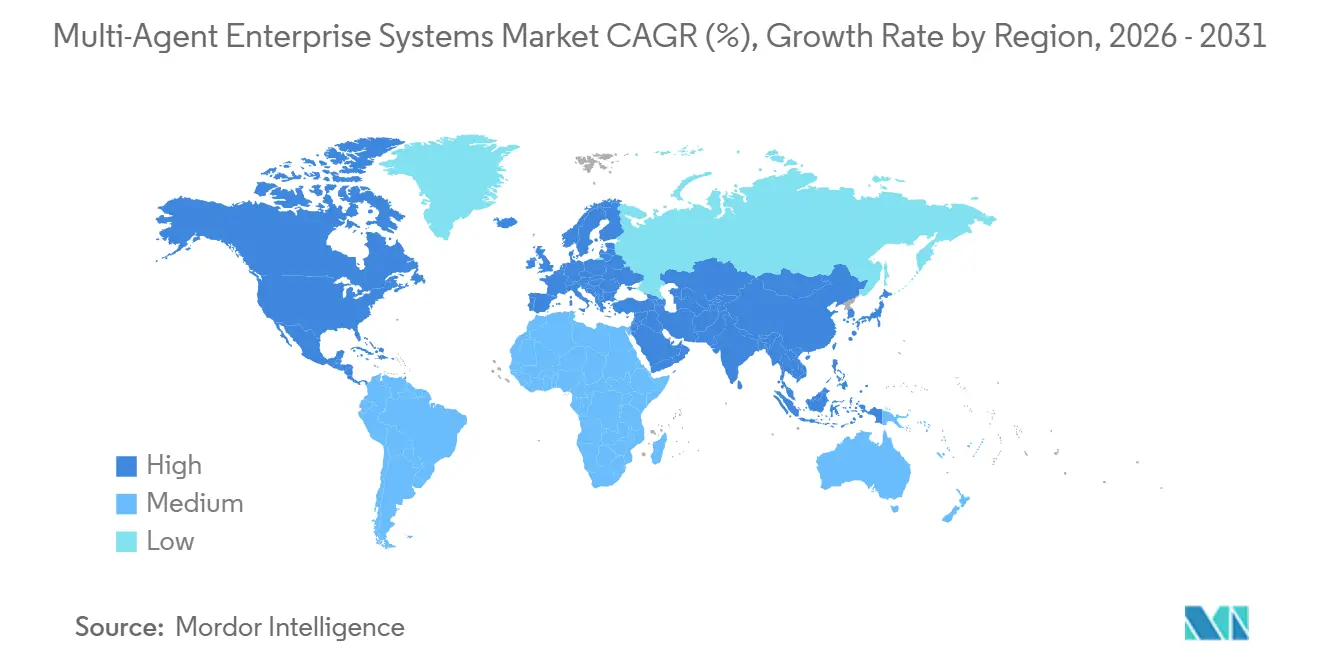

- Por geografia, a América do Norte representou 38,49% da receita em 2025, porém a Ásia-Pacífico está no caminho para a maior CAGR de 48,82% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Empresariais Multi-Agente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Acelerados de Hiper-Automação Empresarial | +12.3% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Convergência da IA Generativa com a Orquestração Multi-Agente | +11.8% | Centros tecnológicos globais nas três principais regiões | Médio prazo (2-4 anos) |

| Expansão de Plataformas de Agentes Nativos em Nuvem por Hiperescaladores | +9.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescimento Rápido em Frameworks de Código Aberto como LangChain, AutoGen, CrewAI | +7.4% | Comunidades de desenvolvedores em todo o mundo, notavelmente na Índia | Curto prazo (≤ 2 anos) |

| Integração de Sistemas Multi-Agente na IoT Industrial para Manufatura Inteligente | +6.9% | Núcleo da Ásia-Pacífico com repercussão global | Longo prazo (≥ 4 anos) |

| Mercados de Agentes Emergentes Viabilizando a Adoção por PMEs | +5.2% | PMEs da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Hiper-Automação Empresarial

Os conselhos corporativos estão determinando a execução digital de ponta a ponta para liberar mão de obra para tarefas de maior valor, e a orquestração multi-agente é central para esse objetivo. A IBM documentou uma redução de 75% no tempo do ciclo de contas a pagar e USD 5,7 milhões em economias anuais para empresas que adotam seus agentes watsonx Orchestrate.[1]IBM Newsroom, "IBM Unveils watsonx Orchestrate Agent Catalog," ibm.com A automação agêntica supera a automação de processos robóticos ao raciocinar sobre entradas não estruturadas e se adaptar a exceções, transformando a revisão de documentos regulatórios, a preparação de auditorias e a resolução de disputas de clientes em processos diretos. Os setores que enfrentam compressão de margens — varejo, logística e terceirização de processos de negócios — demonstram maior urgência, canalizando orçamentos de ferramentas de fluxo de trabalho legadas para programas de agentes. O período de retorno econômico agora tem média inferior a 12 meses para pilotos bem delimitados de finanças ou compras, alimentando a confiança da gestão para expandir as implantações. Os governos que incentivam ganhos de produtividade para compensar a escassez de mão de obra, particularmente no Japão e na Alemanha, amplificam ainda mais a demanda de curto prazo.

Convergência da IA Generativa com a Orquestração Multi-Agente

Os grandes modelos de linguagem evoluíram de conversas de turno único para agentes orientados a objetivos que planejam, chamam ferramentas e se autocorrigem, criando uma interface universal para dados empresariais. O acordo de fevereiro de 2026 da OpenAI com o Amazon Bedrock incorpora seus modelos nativamente dentro da AWS, reduzindo a latência e a sobrecarga de conformidade para movimentação de dados entre nuvens. O Joule Studio da SAP permite que analistas de negócios encadeiem agentes a registros de ERP com widgets de arrastar e soltar, ampliando o conjunto de talentos além dos cientistas de dados.[2]SAP News Center, "SAP Launches Joule Studio," sap.com Modelos multimodais que analisam texto, código, imagens e tabelas agora geram SQL, redigem e-mails e acionam faturas a partir de um único prompt, reduzindo as curvas de treinamento dos usuários. No entanto, as saídas probabilísticas ainda levantam sinalizadores de confiabilidade em finanças e saúde, de modo que muitas implantações inserem pontos de verificação humanos ou regras de fallback determinísticas. Os fornecedores estão priorizando APIs de proteção, mecanismos de políticas e registros de execução verificáveis para abordar esses riscos e acelerar a adoção em domínios altamente regulamentados.

Expansão de Plataformas de Agentes Nativos em Nuvem por Hiperescaladores

Os hiperescaladores empacotam agentes de modelo, bancos de dados vetoriais e ferramentas de governança em suítes totalmente gerenciadas, reduzindo os ciclos de implantação de meses para semanas. O Microsoft Azure AI Studio fornece blueprints de agentes baseados em funções e monitora o gasto de tokens em tempo real. O AWS Bedrock permite que os clientes troquem os modelos subjacentes sem recodificar a lógica do fluxo de trabalho, evitando o bloqueio rígido de fornecedor enquanto ainda ancora as cargas de trabalho na infraestrutura da AWS. O Vertex AI Agent Builder do Google Cloud integra-se ao BigQuery e ao Looker, permitindo que as equipes de dados orquestrem análises, relatórios e atualizações de base de conhecimento por meio de agentes conversacionais. Essas plataformas comoditizam a infraestrutura, transferindo a vantagem competitiva para agentes de domínio pré-treinados, conectores de dados selecionados e marketplaces de parceiros. Alianças estratégicas — como a ServiceNow aproveitando os microsserviços NVIDIA NIM para inferência de baixa latência — ressaltam a corrida para se diferenciar em desempenho e profundidade do ecossistema.

Crescimento Rápido em Frameworks de Código Aberto como LangChain, AutoGen, CrewAI

Os kits de ferramentas de código aberto explodiram em popularidade porque oferecem às equipes de engenharia controle refinado e flexibilidade de saída de emergência. O LangChain tornou-se o padrão para encadear chamadas de modelos, invocações de ferramentas e módulos de memória em Python, enquanto o AutoGen enfatiza a colaboração multi-agente conversacional e o CrewAI aplica coordenação baseada em funções a fluxos de trabalho empresariais. Os colaboradores compartilham padrões semanalmente, encurtando os ciclos de experimentação e difundindo as melhores práticas globalmente. As empresas frequentemente prototipam internamente em pilhas de código aberto antes de migrar para versões comerciais suportadas para produção, em conformidade com acordos de nível de serviço. As implantações híbridas executam a orquestração de código aberto como um plano de controle, com inferência gerenciada, observabilidade e segurança fornecidas por um substrato comercial. Essa arquitetura em camadas otimiza tanto o custo quanto a agilidade, embora as empresas ainda precisem alocar recursos para o gerenciamento de patches e para lidar com a volatilidade do roteiro orientado pela comunidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padrões de Interoperabilidade entre Frameworks de Agentes | -4.8% | Ambientes de múltiplos fornecedores em todo o mundo | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Qualificados em Engenharia de Agentes | -4.2% | Principais centros tecnológicos nas três regiões | Médio prazo (2-4 anos) |

| Custos Crescentes de API e Computação para Cargas de Trabalho Multi-Agente | -3.6% | PMEs sensíveis a custos e mercados emergentes | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória em Torno da Tomada de Decisão Autônoma | -2.9% | Europa mais rigorosa, EUA e Ásia-Pacífico em evolução | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Interoperabilidade entre Frameworks de Agentes

As empresas que lidam com LangChain, AutoGen e CrewAI descobrem que os agentes não conseguem se comunicar facilmente entre si sem pontes personalizadas. A Anthropic propôs o Protocolo de Contexto de Modelo em novembro de 2024 para criar um formato de mensagem universal, mas padrões de rascunho concorrentes ameaçam fragmentar a adoção. A fragmentação força as equipes de TI a padronizar em uma única pilha ou a financiar camadas de tradução sob medida, ambas as quais aumentam custos e latência. As implantações em nuvem híbrida aumentam a complexidade porque os agentes locais enfrentam restrições de firewall, autenticação e residência de dados ao coordenar com pares na nuvem. Órgãos de padronização como IEEE e ISO ainda não finalizaram as especificações técnicas, de modo que os CIOs permanecem cautelosos em relação a composições de múltiplos fornecedores para fluxos de trabalho críticos de negócios. Esse atrito reduz o dimensionamento de curto prazo e modera roteiros de investimento de outra forma agressivos.

Escassez de Talentos Qualificados em Engenharia de Agentes

A demanda por engenheiros de prompt, especialistas em aprendizado por reforço e arquitetos de orquestração supera em muito a oferta. O relatório de talentos de 2024 do LinkedIn registrou mais de 250.000 vagas abertas de IA apenas nos Estados Unidos, com 65% dos empregadores citando desafios agudos de contratação. Os prêmios de remuneração variam de 20% a 40% acima das funções convencionais de software, comprimindo os orçamentos do mercado intermediário. As universidades estão correndo para atualizar os currículos, mas os pipelines de graduados não aliviarão materialmente as escassezes até 2027. As empresas estão aprimorando as habilidades dos desenvolvedores existentes por meio de academias de fornecedores e fazendo parcerias com integradores de sistemas, mas a integração ainda atrasa os cronogramas dos projetos. Os construtores de agentes com baixo código ajudam a resolver a lacuna de habilidades, embora não possam substituir totalmente a profunda expertise arquitetural necessária para orquestração complexa, governança e ajuste de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Aumenta

O Software gerou a maior parte da receita, mas o crescimento dos Serviços reflete a crescente complexidade das implantações. Em 2025, o Software capturou 68,43% da receita total do mercado de Planejamento de Recursos Empresariais Multi-Agente, impulsionado por licenças de plataforma e medição de API. Os provedores monetizam mecanismos de orquestração, camadas de segurança e painéis de monitoramento que escalam com o volume de tokens. As empresas preferem preços de assinatura para alinhar os gastos com os resultados de negócios realizados, e a transparência do consumo é uma métrica de nível de conselho.

O segmento de Serviços, com previsão de crescimento a uma CAGR de 47,86%, expande-se à medida que os integradores de sistemas assumem a responsabilidade pelo design de agentes, aprendizado por reforço e ajuste contínuo de prompt. Empresas de consultoria como Tata Consultancy Services e Cognizant ampliaram as práticas de IA generativa, adicionando bibliotecas de agentes específicas do setor para clientes de saúde e manufatura.[3]Tata Consultancy Services, "TCS AI.Cloud Expansion," tcs.com Os contratos de suporte contínuo abrangem validação de IA ética, fortalecimento de pipeline de dados e testes de ataque de injeção, criando fluxos de receita de anuidade que rivalizam cada vez mais com os faturamentos de software.

Por Modo de Implantação: Arquiteturas Híbridas Fazem a Ponte entre Conformidade e Agilidade

As implantações em Nuvem dominaram com uma participação de 61,32% em 2025, principalmente devido à sua capacidade de fornecer recursos de computação elásticos e acesso instantâneo a modelos de fundação. No entanto, os setores regulamentados estão impulsionando uma mudança significativa em direção a topologias híbridas. Instituições financeiras e prestadores de serviços de saúde, por exemplo, preferem manter registros sensíveis localmente enquanto roteiam cargas de trabalho de baixo risco por meio de endpoints de inferência em nuvem pública. Essa abordagem levou a uma taxa de crescimento anual composta (CAGR) projetada de 48,06% para modos de implantação híbridos. Além disso, a Lei de IA da União Europeia acelerou ainda mais essa tendência ao exigir supervisão interna para aplicações de alto risco, garantindo conformidade e segurança.

Para atender a essas necessidades em evolução, os fornecedores agora oferecem appliances de gateway de agentes que facilitam a orquestração perfeita entre clusters locais e APIs em nuvem. Esses appliances garantem a conformidade com políticas e fornecem observabilidade durante o processo de transferência. Embora as implantações locais permaneçam essenciais para setores como contratantes de defesa e utilitários isolados, seu crescimento foi mais lento devido a restrições de despesas de capital. Olhando para o futuro, espera-se que o mercado de Planejamento de Recursos Empresariais Multi-Agente seja impulsionado pela adoção de arquiteturas flexíveis. Essas arquiteturas abstraem a localização física das cargas de trabalho, permitindo que as organizações implementem práticas uniformes de governança e gerenciamento independentemente de onde as cargas de trabalho são implantadas.

Por Aplicação: Automação Jurídica e de Conformidade Cresce Rapidamente

A Automação de Atendimento ao Cliente representou 29,74% da receita de 2025, demonstrando um investimento significativo e sustentado em chatbots e sistemas de roteamento de tickets. No entanto, as equipes jurídicas estão emergindo como os adotantes mais rápidos de tecnologias de automação. A Automação Jurídica e de Conformidade está projetada para crescer a uma robusta CAGR de 48,46%, impulsionada pela capacidade dos agentes de ler e interpretar estatutos, compará-los com controles internos e redigir automaticamente atualizações de políticas. Por exemplo, o módulo Agentforce da Salesforce destaca como os agentes podem escalar casos complexos de clientes somente após esgotar os processos de remediação com script, reduzindo efetivamente os tempos médios de atendimento e melhorando a eficiência.

No domínio financeiro, os agentes aproveitam o Reconhecimento Óptico de Caracteres (OCR) e tecnologias de classificação para agilizar os processos de reconciliação de faturas. Enquanto isso, os agentes de operações de TI usam dados de telemetria para identificar e resolver incidentes de forma autônoma, minimizando o tempo de inatividade e aprimorando a confiabilidade operacional. No gerenciamento da cadeia de suprimentos, os agentes de processos robóticos desempenham um papel fundamental na sincronização de equipamentos de fábrica e no gerenciamento de frotas de entrega, criando uma integração perfeita de fluxos de trabalho digitais e físicos. Coletivamente, essas aplicações impulsionam uma demanda consistente por interações de agentes de baixa latência, que servem como pedra angular para o crescimento sustentado do mercado de Planejamento de Recursos Empresariais Multi-Agente.

Por Vertical do Setor: A Adoção na Saúde Acelera

O BFSI gerou 26,11% da receita em 2025 por meio de agentes de análise de fraudes, pontuação de crédito e liquidação de negociações. Esses agentes foram fundamentais para automatizar processos que tradicionalmente exigiam intervenção manual significativa, melhorando assim a eficiência e reduzindo os custos operacionais. No entanto, hospitais e empresas de ciências da vida agora superam esse setor com uma notável CAGR de 48,66%. Os prestadores de serviços de saúde estão cada vez mais implantando agentes para documentação clínica e fluxos de trabalho de autorização prévia, que historicamente consumiram tempo substancial dos médicos. Ao automatizar esses processos, os prestadores não apenas melhoram as margens operacionais, mas também aumentam o fluxo de pacientes e a entrega geral de cuidados.

Da mesma forma, o setor de manufatura está aproveitando agentes integrados com sensores de IoT industrial para otimizar as operações. Esses agentes são usados para agendar manutenção preditiva, reduzir o tempo de inatividade e ajustar o consumo de energia, o que é ainda mais suportado por plataformas como o marketplace Industrial Copilot da Siemens. No setor de varejo, agentes de precificação e sortimento ajustam dinamicamente promoções e estoques com base em sinais de demanda em tempo real, permitindo que os varejistas respondam rapidamente às mudanças do mercado. As operadoras de telecomunicações também estão adotando agentes de otimização de rede que equilibram automaticamente o tráfego em infraestrutura heterogênea, garantindo conectividade perfeita e melhor qualidade de serviço. Essas expansões verticais estão impulsionando uma combinação diversificada de participação do mercado de Planejamento de Recursos Empresariais Multi-Agente, o que ajuda a mitigar o impacto da ciclicidade em qualquer setor único e garante crescimento sustentado em todos os setores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Empresa: Adoção por PMEs via Marketplaces

As Grandes Empresas contribuíram com 64,53% da receita de 2025 porque dispõem de equipes internas de IA, orçamentos dedicados e paisagens de processos complexos prontos para automação. Essas organizações se beneficiam da capacidade de implantar sistemas multi-agente avançados em vários departamentos, permitindo operações simplificadas e economias de custos significativas. O tamanho do mercado de Planejamento de Recursos Empresariais Multi-Agente para PMEs, no entanto, está escalando rapidamente a uma CAGR de 47,67% à medida que os marketplaces removem as barreiras de entrada. Esse crescimento é impulsionado pela crescente disponibilidade de soluções econômicas adaptadas a empresas menores, que frequentemente carecem dos recursos das empresas maiores. O Agentalent.ai da Monday.com lista agentes pré-treinados com preço por transação, permitindo que empresas com restrições de caixa pilotem fluxos de trabalho sem desembolso de capital.

O faturamento por uso reduz o risco da experimentação, permitindo que as PMEs adotem tecnologias de automação sem se comprometer com investimentos iniciais significativos. Além disso, os artefatos de governança modelados garantem a conformidade para setores certificados pela ISO, fornecendo às empresas menores a confiança para integrar essas soluções em suas operações. Os roteiros dos fornecedores visam cada vez mais os manuais de PMEs, como contabilidade, atendimento de comércio eletrônico e agendamento de mídias sociais, permitindo que a tecnologia penetre além dos corredores da Fortune 500. Espera-se que essa mudança democratize o acesso a ferramentas avançadas de automação, nivelando o campo de jogo para empresas menores. Uma maior penetração nas PMEs expandirá a base total de usuários endereçáveis e impulsionará a diversidade do ecossistema, obrigando os operadores de plataformas a manter níveis de computação acessíveis enquanto fomentam a inovação em todo o mercado.

Análise Geográfica

A América do Norte manteve uma participação de mercado de 38,49% no mercado de Planejamento de Recursos Empresariais Multi-Agente em 2025, graças ao domínio dos hiperescaladores, ao acesso a capital e a densos grupos de talentos em engenharia de agentes. Bancos, varejistas e redes de saúde dos EUA lançaram implantações em larga escala em produção, catalisadas por frameworks maduros de governança em nuvem e mandatos agressivos de otimização de custos. O Canadá segue com pilotos no setor bancário e público, enquanto os fornecedores automotivos do México conectam robôs de chão de fábrica por meio de clusters de agentes locais. Os gastos com API e computação, no entanto, estão aumentando acentuadamente, levando as empresas a comprimir as pegadas de tokens ajustando modelos menores e armazenando em cache subfluxos determinísticos.

A Ásia-Pacífico está preparada para uma CAGR de 48,82%, a mais alta globalmente, impulsionada pelos subsídios de manufatura inteligente da China, pela resposta à escassez de mão de obra do Japão e pelo motor de exportação de serviços de TI da Índia. Os proprietários de fábricas incorporam agentes em sistemas de controle supervisório para orquestrar linhas de montagem e reduzir as taxas de refugo, apoiados por incentivos nacionais de IA+Indústria. Os integradores de sistemas indianos requalificam 100.000 funcionários para engenharia de agentes, agrupando bibliotecas de fluxo de trabalho em contratos de entrega global. Startups em todo o Sudeste Asiático fornecem agentes modelados para micro-PMEs, aproveitando nós de nuvem regionais que cumprem as leis de soberania de dados. As limitações de interoperabilidade e o fluxo restrito de dados transfronteiriços permanecem pontos de atrito, mas os marketplaces localizados nas economias da ASEAN mitigam essas lacunas.

Europa, América do Sul e Oriente Médio e África apresentam curvas de adoção heterogêneas. A Lei de IA da União Europeia exige avaliações de conformidade, levando as empresas a priorizar agentes explicáveis e testes em sandbox antes da entrada em produção. Alemanha e França lideram as implantações industriais e financeiras, enquanto as economias do sul adotam em um ritmo mais constante. Brasil e Argentina ganham tração em casos de uso de varejo e agricultura, compensando a volatilidade cambial por meio de faturamento de consumo denominado em USD para estabilizar os contratos com fornecedores. As nações do Conselho de Cooperação do Golfo estão investindo em programas de cidades inteligentes em campo aberto, integrando agentes em plataformas de energia, mobilidade e serviços públicos. A adoção na África permanece incipiente fora da África do Sul e do Egito, embora as operadoras de telecomunicações pan-regionais planejem agentes de otimização de rede para reduzir as despesas operacionais.

Cenário Competitivo

A concorrência abrange nuvens de hiperescaladores, fornecedores de ERP estabelecidos, especialistas em automação e gestores de código aberto, resultando em fragmentação moderada. Microsoft, Amazon Web Services e Alphabet agrupam a orquestração de agentes estreitamente com serviços de computação e dados, aumentando a fidelidade à plataforma. SAP e Oracle retrofitam suítes com Joule Studio e assistentes generativos para preservar as bases instaladas de ERP contra desafiantes nativos da nuvem. Salesforce, ServiceNow e UiPath injetam lógica agêntica em franquias de CRM, gerenciamento de serviços de TI e automação de processos robóticos, transformando conjuntos de dados existentes em corpora de treinamento.

Os líderes de código aberto, LangChain Inc. e CrewAI Inc., comercializam a distribuição por meio de orquestração gerenciada, suporte empresarial e modelos de agentes selecionados, traduzindo downloads da comunidade em receita de assinatura. Os gigantes industriais Siemens e ABB incorporam agentes em portfólios de sistemas de controle, permitindo a sincronização ciberfísica nos chãos de fábrica. A NVIDIA corteja todos os segmentos oferecendo microsserviços de inferência NIM que reduzem a latência e o custo de GPU por token, posicionando-se como o substrato de silício neutro de escolha.[4]NVIDIA Blog, "NIM Microservices Accelerate AI Agents," nvidia.com

Fusões e parcerias se intensificam à medida que as partes interessadas correm para preencher lacunas de capacidade e consolidar ecossistemas. Os hiperescaladores buscam startups especializadas para cimentar posições verticais, enquanto os integradores assinam pactos exclusivos de revendedor para garantir pipelines de talentos. A ausência de padrões maduros de interoperabilidade pode favorecer players com grandes bases instaladas, mas as empresas ainda valorizam a abertura, sugerindo que uma evolução convergente em direção a protocolos quase padronizados se desenvolverá nos próximos três anos.

Líderes do Setor de Sistemas Empresariais Multi-Agente

Microsoft Corporation

IBM Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Monday.com lançou o Agentalent.ai, um marketplace de agentes que permite às PMEs contratar agentes de IA prontos para uso em gerenciamento de mídias sociais, relatórios financeiros e atendimento ao cliente.

- Março de 2026: A Siemens expandiu o Industrial Copilot com um marketplace de agentes de terceiros que se integra aos seus controladores lógicos programáveis e sistemas SCADA.

- Fevereiro de 2026: Os modelos da OpenAI agora estão acessíveis nativamente no Amazon Bedrock, permitindo que as empresas criem fluxos de trabalho multi-agente entre serviços sem movimentação de dados entre nuvens.

- Janeiro de 2026: A IBM apresentou o Catálogo de Agentes watsonx Orchestrate, agrupando conteúdo de parceiros e relatando uma redução de 75% no tempo de processamento para os primeiros adotantes.

Escopo do Relatório Global do Mercado de Sistemas Empresariais Multi-Agente

O mercado de Planejamento de Recursos Empresariais (ERP) Multi-Agente compreende soluções integradas de software e serviços que aprimoram as operações empresariais aproveitando múltiplos agentes autônomos. Esses agentes colaboram para agilizar e otimizar funções de negócios, incluindo finanças, gerenciamento da cadeia de suprimentos, recursos humanos e gerenciamento de relacionamento com o cliente. Ao automatizar tarefas repetitivas e permitir a tomada de decisões em tempo real, os sistemas de ERP multi-agente ajudam as organizações a melhorar a eficiência, reduzir os custos operacionais e se adaptar a ambientes de negócios dinâmicos.

O Relatório do Mercado de Planejamento de Recursos Empresariais Multi-Agente é Segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Aplicação (Automação de Atendimento ao Cliente, Operações de TI, Finanças e Contabilidade, Gerenciamento da Cadeia de Suprimentos e Robótica e Veículos Autônomos), Vertical do Setor (BFSI, Manufatura, Saúde, Varejo e Comércio Eletrônico, TI e Telecomunicações e Outros Verticais), Tamanho da Empresa (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Automação de Atendimento ao Cliente |

| Operações de TI |

| Finanças e Contabilidade |

| Gerenciamento da Cadeia de Suprimentos |

| Robótica e Veículos Autônomos |

| BFSI |

| Manufatura |

| Saúde |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Outros Verticais do Setor |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Automação de Atendimento ao Cliente | ||

| Operações de TI | |||

| Finanças e Contabilidade | |||

| Gerenciamento da Cadeia de Suprimentos | |||

| Robótica e Veículos Autônomos | |||

| Por Vertical do Setor | BFSI | ||

| Manufatura | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Tecnologia da Informação e Telecomunicações | |||

| Outros Verticais do Setor | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com ERP multi-agente crescerão entre 2026 e 2031?

Os desembolsos totais estão projetados para crescer a uma CAGR de 47,46%, levando o tamanho total do mercado de Planejamento de Recursos Empresariais Multi-Agente de USD 7,12 bilhões em 2026 para USD 49,64 bilhões até 2031.

Qual região adicionará a maior receita incremental até 2031?

Espera-se que a Ásia-Pacífico contribua com o maior ganho absoluto, expandindo a uma CAGR de 48,82% com base na adoção pela manufatura e PMEs.

Qual modelo de implantação está ganhando preferência nos setores regulamentados?

As arquiteturas híbridas estão emergindo como o padrão porque permitem que as empresas mantenham dados sensíveis localmente enquanto aproveitam a inferência em nuvem para tarefas de menor risco, crescendo a uma CAGR de 48,06%.

Por que os serviços estão crescendo mais rápido do que as licenças de software?

As empresas precisam de integradores de sistemas para design de agentes, aprendizado por reforço e ajuste contínuo de prompt, impulsionando os Serviços a uma CAGR de 47,86% versus um crescimento de software mais modesto.

Qual área de aplicação verá a expansão mais rápida?

A Automação Jurídica e de Conformidade está preparada para crescer a uma CAGR de 48,46% à medida que os agentes lidam com revisão de contratos, relatórios regulatórios e geração de trilhas de auditoria.

Qual lacuna de talentos está desacelerando as implantações?

As escassezes em engenharia de prompt e habilidades de orquestração multi-agente estão inflacionando os salários em até 40%, atrasando projetos apesar da crescente demanda.

Página atualizada pela última vez em: