Tamanho e Participação do Mercado de Eletrorretinograma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 66.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 98.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrorretinograma por Mordor Intelligence

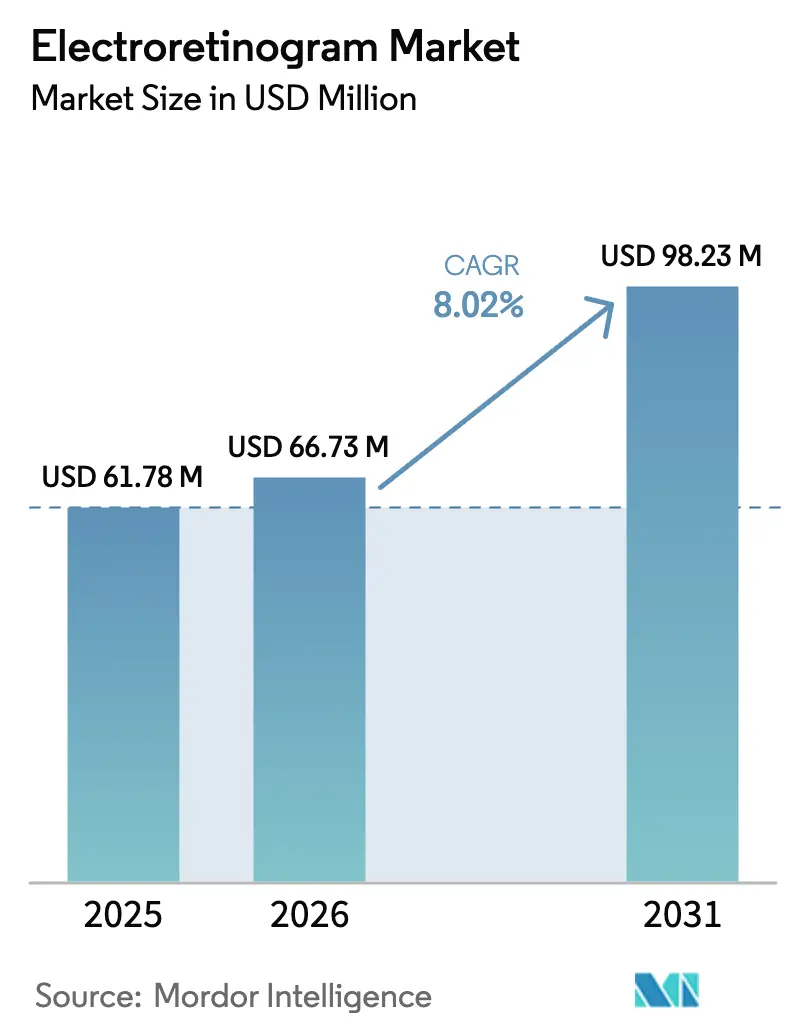

O tamanho do mercado de eletrorretinograma deve crescer de USD 61,78 milhões em 2025 para USD 66,73 milhões em 2026 e está previsto para atingir USD 98,23 milhões até 2031 a um CAGR de 8,02% no período 2026-2031. O impulso sustentado decorre do uso crescente da eletrofisiologia nos cuidados oftalmológicos de rotina, da expansão do portfólio de ensaios clínicos de terapia gênica e de algoritmos de inteligência artificial que reduzem os tempos de resposta entre o teste e o diagnóstico. Os sistemas portáteis são os principais beneficiários dessas tendências, pois aproximam os testes retinianos dos ambientes de atenção primária e das populações carentes. Enquanto isso, as plataformas laboratoriais fixas mantêm sua posição nos hospitais universitários graças à integração multimodalidade, à ampla cobertura de reembolso sob os códigos CPT 92273, 92274 e 0509T, e à necessidade de registros de alta fidelidade no gerenciamento de doenças avançadas. A consolidação entre os fabricantes de dispositivos está se acelerando à medida que empresas oftalmológicas de serviço completo montam portfólios de diagnóstico integrados que incorporam a eletrorretinografia em fluxos de trabalho completos de cuidados retinianos.

Principais Conclusões do Relatório

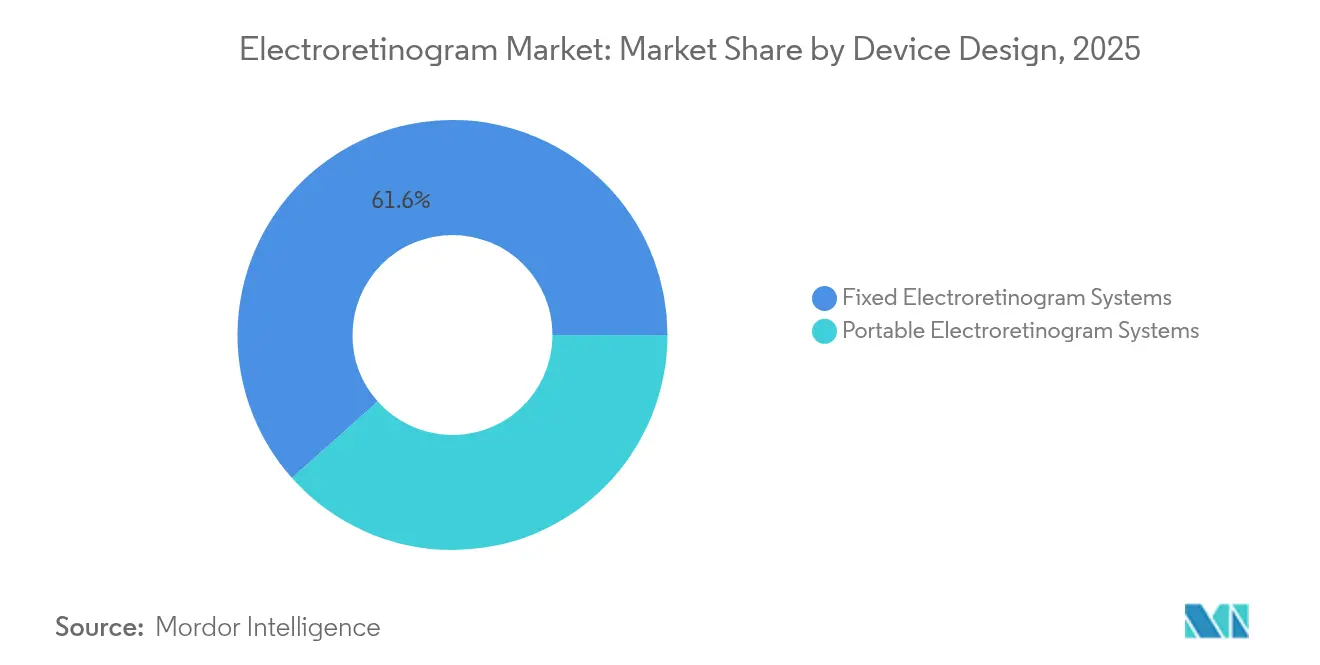

- Por design de dispositivo, os sistemas fixos detinham 61,58% da participação do mercado de eletrorretinograma em 2025, enquanto as plataformas portáteis estão se expandindo a um CAGR de 10,01% até 2031.

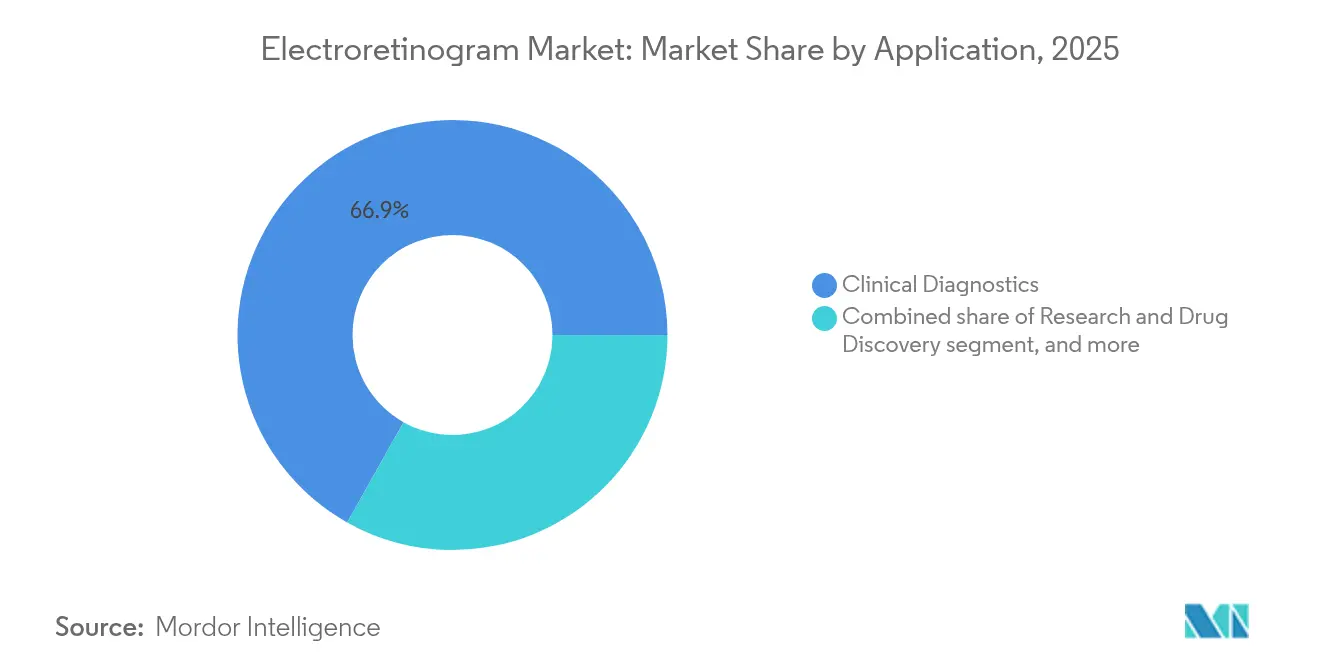

- Por aplicação, o diagnóstico clínico capturou 66,85% da participação de receita do tamanho do mercado de eletrorretinograma em 2025; pesquisa e descoberta de medicamentos está crescendo a um CAGR de 11,05% até 2031.

- Por modalidade de teste, o ERG de campo total liderou com 48,21% do tamanho do mercado de eletrorretinograma em 2025; o ERG multifocal registra o CAGR mais rápido de 10,14% até 2031.

- Por usuário final, os hospitais lideraram com 54,08% do tamanho do mercado de eletrorretinograma em 2025; institutos acadêmicos e de pesquisa registram o CAGR mais rápido de 10,88% até 2031.

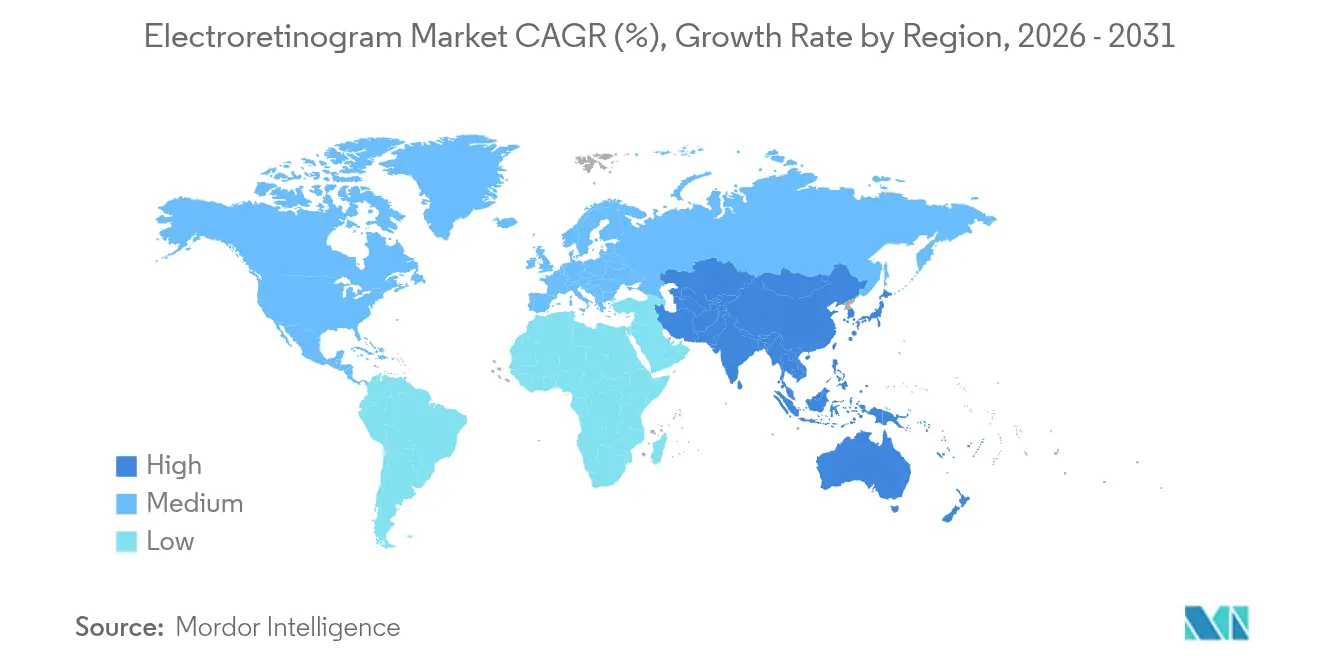

- Por geografia, a América do Norte comandou 40,12% da participação do mercado de eletrorretinograma em 2025, enquanto a Ásia-Pacífico registra o CAGR mais acelerado de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrorretinograma

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças oftalmológicas | +2.1% | Global; maior na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demografias favoráveis e população em envelhecimento | +1.8% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudança em direção ao diagnóstico retiniano no ponto de atendimento | +1.5% | América do Norte e UE; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações tecnológicas em imagem retiniana funcional | +1.3% | Global; liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de inteligência artificial no diagnóstico oftalmológico | +1.2% | América do Norte e UE; adoção inicial na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Expansão dos pipelines clínicos de terapia gênica e celular | +0.9% | América do Norte e UE; implantação seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Oftalmológicas

Os casos de retinopatia diabética e degeneração macular relacionada à idade estão aumentando, tornando a avaliação funcional precoce indispensável para a preservação da visão. A eletrorretinografia detecta disfunção retiniana antes que a tomografia de coerência óptica revele lesões estruturais, o que acelera a intervenção terapêutica e amplia o mercado de eletrorretinograma. Os padrões revisados da ISCEV emitidos em 2024 estabelecem parâmetros de teste mais rigorosos que reforçam a confiança clínica e a elegibilidade para reembolso[1]Sociedade Internacional de Eletrofisiologia Clínica da Visão, "Padrão 2024 para ERG de Padrão," iscev.org. Os programas de terapia gênica demonstram o valor da ferramenta para monitoramento terapêutico; a Life Biosciences relatou melhorias no ERG de padrão em primatas não humanos recebendo tratamento com ER-100 na reunião da AAO de 2024. O ciclo de retroalimentação clínico-científica resultante eleva os volumes de procedimentos tanto em hospitais quanto em centros acadêmicos.

Demografias Favoráveis e População em Envelhecimento

As populações do Japão, Alemanha, Estados Unidos e China estão envelhecendo rapidamente, elevando as incidências de degeneração macular e glaucoma que necessitam de testes retinianos funcionais[2]Revista Oftalmológica da Ásia-Pacífico, "Distribuição de Oftalmologistas na Ásia," apjo.org. A demanda converge com a escassez de mão de obra, impulsionando sistemas de eletrorretinograma portáteis que levam o diagnóstico a clínicas de cuidados para idosos e programas de visitas domiciliares. Engenheiros da Universidade Waseda desenvolveram uma lente de contato macia com múltiplos eletrodos em 2024, combinando conforto com higiene descartável para atender pacientes idosos e frágeis, ao mesmo tempo em que reduz os tempos de rotatividade dos consultórios. A miniaturização dos dispositivos também melhora a adesão entre idosos incapazes de tolerar eletrodos de lente de contato corneana, ampliando a base do mercado de eletrorretinograma. Programas de financiamento voltados para a idade — como os reembolsos do Seguro de Cuidados de Longa Duração do Japão — incentivam ainda mais o investimento institucional em unidades de ERG portáteis.

Mudança em Direção ao Diagnóstico Retiniano no Ponto de Atendimento

Consultórios de atenção primária e centros de saúde comunitários estão adotando tecnologias de triagem oftalmológica para compensar a projetada escassez de 30% de oftalmologistas até 2035 nos Estados Unidos. O ERG complementa as câmeras retinianas portáteis ao identificar déficits funcionais que a fotografia isolada não consegue revelar, possibilitando encaminhamento mais precoce e protocolos de cuidado compartilhado. As autorizações 510(k) da FDA para dispositivos de imagem portáteis, como a Câmera Sentinel da AI Optics em 2025, ressaltam o apoio dos reguladores ao diagnóstico descentralizado. Os classificadores automatizados de ERG agora superam 90% de sensibilidade na distinção entre respostas normais e anormais, eliminando a necessidade de técnicos de eletrofisiologia no local e impulsionando a adoção em ambientes não especializados. Essa onda de atendimento no ponto de cuidado está reposicionando o mercado de eletrorretinograma, afastando-o dos subsolos hospitalares para clínicas de varejo, redes ópticas e vans móveis.

Inovações Tecnológicas em Imagem Retiniana Funcional

Matrizes de eletrodos cutâneos e hardware de gravação binocular, como o sistema HE-2000, reduzem o desconforto do teste e permitem protocolos não midriáticos que aceleram a triagem de catarata em alto volume. A integração entre plataformas permite que os clínicos sobreponham sinais de ERG com imagens de campo ultra-amplo e angiografia por tomografia de coerência óptica, produzindo relatórios unificados que encurtam os ciclos de interpretação. Os registros de propriedade intelectual da Apple e da Meta sinalizam interesse em incorporar sensores eletro-oculográficos em dispositivos vestíveis de consumo, sugerindo um futuro monitoramento domiciliar da visão funcional. Esses desenvolvimentos diversificam os pools de receita dos fabricantes além dos compradores tradicionais de oftalmologia. A conectividade em nuvem acelera ainda mais a agregação de dados para o treinamento de algoritmos, reforçando o impulso do mercado de eletrorretinograma entre os fornecedores de inteligência artificial.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e custos de manutenção | -1.4% | Global; mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Estruturas de reembolso inconsistentes globalmente | -1.1% | Global; ampla variação regional | Médio prazo (2-4 anos) |

| Mão de obra qualificada limitada para testes de eletrofisiologia | -0.8% | Global; agudo em áreas rurais e emergentes | Longo prazo (≥ 4 anos) |

| Substituição por modalidades avançadas de imagem retiniana | -0.7% | América do Norte e UE; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Custos de Manutenção

Os laboratórios completos de ERG requerem salas blindadas, amplificadores e pessoal especializado, colocando os custos iniciais além do alcance de muitas clínicas comunitárias. Embora os novos códigos CPT 92273, 92274 e 0509T alinhem os tipos de teste com os níveis de pagamento, a redução de 5,4% nas taxas do Medicare em 2024 corrói as margens operacionais. Os modelos de automação de "laboratório escuro" tentam mitigar as despesas com mão de obra por meio de robótica e inteligência artificial, mas exigem investimentos iniciais ainda maiores que os pequenos prestadores não conseguem absorver. Os hospitais de mercados emergentes enfrentam obstáculos adicionais decorrentes de tarifas alfandegárias, flutuações cambiais e redes limitadas de suporte técnico, atrasando os ciclos de atualização de equipamentos e limitando a base de instalação alcançável do mercado de eletrorretinograma.

Estruturas de Reembolso Inconsistentes Globalmente

Os pagadores nacionais variam amplamente nas indicações cobertas, nas regras de documentação e nas tabelas de honorários para ERG, forçando os prestadores a navegar por múltiplos regimes de codificação. As atualizações do Regulamento de Dispositivos Médicos Europeu ampliam os prazos de aprovação e adicionam custos de vigilância pós-comercialização que os fabricantes devem amortizar ao longo dos volumes de unidades, elevando os preços de tabela para os compradores. O ERG portátil e o software de análise assistida por inteligência artificial carecem de categorias de pagamento estabelecidas em vários países da Ásia-Pacífico, adiando decisões de compra apesar da necessidade clínica. Os esforços de harmonização liderados pela ISCEV e pelas sociedades oftalmológicas regionais estão em andamento, mas um caminho uniforme ainda está a anos de distância, moderando a aceleração do mercado de eletrorretinograma no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Dispositivo: Plataformas Portáteis Ampliam o Continuum de Cuidados

As estações fixas responderam por 61,58% do mercado de eletrorretinograma em 2025, refletindo sua base legada em hospitais de referência terciária, onde laboratórios abrangentes de eletrofisiologia permanecem essenciais para investigações de doenças raras. A maioria dos modelos integra câmaras de adaptação ao escuro, estimuladores de padrão e módulos multifocais, permitindo que os oftalmologistas alternem entre modalidades sem trocar o hardware. No entanto, os dispositivos portáteis estão crescendo a um CAGR de 10,01% porque clínicas rurais e consultórios de atenção primária valorizam o peso, o espaço físico e a operação por bateria em detrimento de suítes completas de modalidades. A unidade portátil RETeval se conecta a painéis em nuvem via Bluetooth, capturando a resposta de cones ao flicker em condições fotópicas e classificando automaticamente a gravidade em segundos. Essa convergência de portabilidade e análise eleva os sistemas portáteis de ferramentas de triagem a ativos diagnósticos de primeira linha. Olhando para o futuro, arquiteturas híbridas — lentes macias com múltiplos eletrodos conectadas a aplicativos de smartphone — prometem fundir a qualidade de sinal dos equipamentos fixos com o alcance dos dispositivos portáteis. Essa versatilidade borra as linhas tradicionais de segmentação, remodelando a trajetória do mercado de eletrorretinograma até 2031.

Os dispositivos portáteis de segunda geração também visam ambientes intraoperatórios, onde os cirurgiões necessitam de feedback funcional em tempo real sobre a perfusão macular. Os designs de sondas descartáveis minimizam as preocupações com esterilidade e aceleram a rotatividade entre os casos. A miniaturização de componentes reduziu os preços médios dos dispositivos em 18% desde 2022, embora os contratos de manutenção ainda exijam taxas premium que favorecem estruturas de arrendamento em detrimento da compra direta. Os fornecedores agora incluem atualizações de software e calibração remota em modelos de assinatura, suavizando os fluxos de caixa para as clínicas enquanto fidelizam os clientes em contratos de serviço plurianuais. Esses ajustes de estratégia de mercado devem estreitar a diferença de preço entre sistemas portáteis e sistemas fixos de nível básico, encorajando práticas menores a adotar um modelo de dois níveis que equilibra triagem rápida com encaminhamento ocasional a laboratórios centralizados para estudos complexos.

Por Modalidade de Teste: ERG Multifocal Amplia os Horizontes Terapêuticos

Os registros de campo total permanecem a modalidade de referência com 48,21% do tamanho do mercado de eletrorretinograma em 2025, pois capturam padrões de degeneração de bastonetes e cones críticos na triagem de doenças retinianas hereditárias. No entanto, o ERG multifocal supera as outras modalidades a um CAGR de 10,14%, impulsionado pelo seu mapeamento centrado na mácula, indispensável para avaliar a eficácia da terapia gênica. A capacidade da técnica de dissecar densidades localizadas da onda P1 permite correlação refinada com tomografia de coerência óptica e autofluorescência de fundo, produzindo desfechos multifatoriais favorecidos pelos reguladores. Estudos sobre a distrofia corneorretiniana cristalina de Bietti mostraram que 80% dos olhos tratados mantiveram os ganhos da onda P1 aos 12 meses, consolidando os testes multifocais como pilares dos ensaios clínicos.

O ERG de padrão, há muito considerado um biomarcador de glaucoma, recebeu uma atualização de evidências em 2024 por meio de regras de calibração mais rigorosas da ISCEV que reduziram a variabilidade entre laboratórios em 35%. Seu foco na camada de células ganglionares se alinha com as terapias neuroprotetoras emergentes, potencialmente gerando novos complementos de reembolso e elevando a utilização geral do mercado de eletrorretinograma. O ERG focal e a resposta de limiar escotópico — embora de nicho — preenchem lacunas em populações pediátricas e de visão ultrabaixa, garantindo que a diversificação de modalidades cresça em conjunto com os requisitos da medicina personalizada.

Por Aplicação: Pipelines de Pesquisa Impulsionam o Volume de Procedimentos

O diagnóstico clínico dominou os gastos com uma participação de 66,85% em 2025, graças às diretrizes de manejo da retinopatia diabética e da degeneração macular relacionada à idade que tornam o teste de ERG rotineiro nas clínicas de retina. No entanto, pesquisa e descoberta de medicamentos registra um CAGR de 11,05% até 2031, pois cada onda de terapia de edição gênica ou optogenética exige desfechos funcionais longitudinais. Em 2025, 67 ensaios intervencionais oftalmológicos listam a eletrorretinografia como desfecho primário ou secundário no ClinicalTrials.gov, o dobro do total em 2022. As organizações de pesquisa contratada incorporam unidades portáteis em protocolos multicêntricos para harmonizar a coleta de dados, reduzindo os tempos de configuração dos centros em 40% em relação aos laboratórios fixos. O monitoramento intraoperatório, embora ainda seja um caso de uso minoritário, ganha relevância nas cirurgias de buraco macular e de prótese retiniana, onde o feedback em tempo real do eletrorretinograma informa os ajustes da técnica cirúrgica e prevê o potencial visual pós-operatório.

Os fornecedores de inteligência artificial treinam algoritmos em conjuntos de dados de múltiplas instituições compostos por mais de 1.300 traçados de ERG de padrão coletados ao longo de duas décadas, aumentando a sensibilidade diagnóstica em grupos étnicos sub-representados. Hospitais na Europa e no Japão agora pilotam a triagem de ERG assistida por inteligência artificial que sinaliza anomalias para revisão especializada, reduzindo o tempo de resposta dos relatórios de dias para minutos e ampliando a contagem de procedimentos do mercado de eletrorretinograma sem adicionar pessoal.

Por Usuário Final: Hospitais Acadêmicos Orquestram Ciclos de Inovação

Hospitais e clínicas detinham 54,08% da receita de 2025 porque as seguradoras reembolsam os testes realizados em instalações com mais facilidade do que os procedimentos ambulatoriais. Muitos centros terciários operam laboratórios de eletrofisiologia ao lado de suítes de imagem, facilitando fluxos de trabalho multidisciplinares para casos retinianos complexos. As instituições acadêmicas, no entanto, crescem a um CAGR de 10,88% à medida que obtêm financiamentos para explorar edição gênica, implantes de células-tronco e próteses neurovisuais. Seu duplo mandato — pesquisa e treinamento — cria alta demanda de base para ERG avançado, impulsionando a adoção precoce de matrizes de eletrodos cutâneos e kits de ferramentas de aprendizado de máquina.

Centros cirúrgicos ambulatoriais e redes ópticas de rua são seguidores rápidos, aproveitando o ERG portátil para diferenciar as ofertas de serviços e capturar avaliações pré-operatórias. A escassez de mão de obra empurra os oftalmologistas comunitários para arranjos de leitura remota com centros acadêmicos, interligando esses segmentos de usuários finais. As bolsas financiadas pela indústria reforçam os pipelines de transferência de tecnologia, garantindo que os residentes formados levem o conhecimento de ERG para a prática privada, ampliando assim a base de captação do mercado de eletrorretinograma.

Análise Geográfica

A América do Norte lidera o mercado de eletrorretinograma com uma participação de 40,12% em 2025, ancorada por reembolso robusto, densas redes de subespecialidades e laboratórios certificados pela ISCEV. O reconhecimento pelo Medicare de códigos CPT específicos de ERG garante fluxos de caixa previsíveis, embora a Tabela de Honorários Médicos de 2024 tenha reduzido as margens para consultórios privados. A escassez em áreas remotas — 29% de adequação em zonas rurais — acelera a adoção de unidades portáteis sob guarda-chuvas de teleoftalmologia que alimentam centros universitários de leitura.

A Ásia-Pacífico registra um CAGR de 9,12% até 2031, impulsionada pelo envelhecimento populacional e pela distribuição desigual de oftalmologistas — o Japão tem 114 oftalmologistas por milhão de habitantes, em contraste com a escassa cobertura nas zonas rurais da Índia. Os programas governamentais de prevenção da cegueira na China subsidiam dispositivos portáteis para postos de saúde comunitários, ampliando a base do mercado de eletrorretinograma. O seguro de saúde universal do Japão agiliza o reembolso, enquanto a Austrália integra o ERG em programas de saúde ocular para populações indígenas, ilustrando os diversos gatilhos de crescimento regional.

A Europa exibe expansão estável à medida que a conformidade com o Regulamento de Dispositivos Médicos amadurece. As estruturas do Serviço Nacional de Saúde no Reino Unido reembolsam o ERG sob tarifas especializadas, sustentando as atualizações dos laboratórios apesar das restrições de custos. O seguro estatutário da Alemanha inclui o ERG nos programas de gestão de doenças para pacientes diabéticos, reforçando a receita recorrente de testes. As orientações regulatórias emitidas em 2024 esclarecem as isenções de investigação para componentes de ERG de baixo risco, acelerando a adoção de inovações.

O Oriente Médio e África e a América do Sul contribuem coletivamente com uma participação modesta, mas apresentam promessa de longo prazo. As redes de hospitais privados no Conselho de Cooperação do Golfo importam sistemas fixos de alta qualidade, enquanto as ONGs sul-americanas implantam unidades portáteis movidas a energia solar em comunidades remotas da Amazônia. As lacunas de financiamento e as barreiras tarifárias permanecem como obstáculos; no entanto, as iniciativas de transferência de tecnologia patrocinadas por agências internacionais de desenvolvimento visam superar esses déficits, ampliando gradualmente a base endereçável do mercado de eletrorretinograma.

Cenário Competitivo

Os fornecedores de eletrorretinografia operam em um ambiente moderadamente concentrado, onde a diferenciação de produtos depende da qualidade do sinal, da automação do fluxo de trabalho e do histórico regulatório. LKC Technologies, Diagnosys e Roland-consult ancoram o setor aproveitando a conformidade com a ISCEV, estimuladores multicanais e autorizações da FDA para reter contas-chave. Os participantes de médio porte enfatizam análises baseadas em inteligência artificial, atraindo clínicas com recursos limitados com assinaturas de "interpretação como serviço" que eliminam gargalos diagnósticos.

A consolidação do setor está redesenhando fronteiras: a aquisição de USD 1 bilhão da DORC pela Carl Zeiss integra a visualização intraoperatória com pipelines de eletrofisiologia, prometendo plataformas retinianas de fornecedor único. A participação majoritária da EssilorLuxottica na Heidelberg Engineering une o varejo de refração, imagem e análise de ERG, sinalizando uma mudança em direção a ecossistemas de cuidados oculares verticalmente integrados que incorporam testes funcionais em jornadas de ponta a ponta.

As tendências de patenteamento preveem expansão para canais de eletrônicos de consumo; a Meta registrou dispositivos vestíveis que capturam potenciais evocados visuais, e a Apple seguiu com módulos de detecção de movimento ocular, prenunciando aplicações de bem-estar que poderiam ampliar a base de usuários do mercado de eletrorretinograma. As parcerias acadêmico-industriais — a Universidade Waseda co-desenvolvendo lentes macias com uma startup doméstica de sensores — alimentam um pipeline de eletrodos flexíveis e matrizes descartáveis voltados para triagem de alto volume. No geral, o sucesso competitivo agora depende menos da escala de fabricação do que da orquestração de ecossistemas, da fidelização por software e de camadas de serviços ricas em dados.

Líderes do Setor de Eletrorretinograma

CSO Italia

Metrovision

LKC Technologies

Neurosoft

Konan Medical USA Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Alcon adquiriu a LumiThera, adicionando ao seu arsenal o sistema Valeda de fotobiomodulação autorizado pela FDA para degeneração macular relacionada à idade seca.

- Março de 2025: A Academia Americana de Oftalmologia incorporou a eletrorretinografia em seu Padrão de Prática Preferencial para Retinopatia Diabética, elevando o ERG ao status de diretriz.

- Janeiro de 2025: A Cencora adquiriu uma participação de 85% na Retina Consultants of America por USD 4,6 bilhões, consolidando os serviços de retina que dependem de testes padronizados de ERG.

- Dezembro de 2024: A EssilorLuxottica concordou em adquirir o Espansione Group, obtendo dispositivos de fototerapia relevantes para os cuidados retinianos monitorados por ERG.

- Novembro de 2024: A FDA autorizou o Sistema de Entrega de Luz Valeda da LumiThera, marcando o primeiro dispositivo aprovado para degeneração macular relacionada à idade seca utilizando desfechos vinculados ao ERG.

Escopo do Relatório Global do Mercado de Eletrorretinograma

De acordo com o escopo do relatório, o eletrorretinograma (ERG) é um teste confiável e não invasivo que avalia a resposta elétrica das células retinianas a estímulos luminosos. Pode ser empregado para diagnosticar diversas doenças oculares, como glaucoma e retinopatia diabética.

O Mercado de Eletrorretinograma é segmentado por Tipo, Aplicação e Geografia. Por tipo, o mercado é segmentado em eletrorretinograma fixo e eletrorretinograma portátil. Por aplicação, o mercado é segmentado em pesquisa e desenvolvimento e usos clínicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Sistemas de Eletrorretinograma Fixos |

| Sistemas de Eletrorretinograma Portáteis |

| ERG de Campo Total |

| ERG Multifocal |

| ERG de Padrão |

| ERG Focal |

| Diagnóstico Clínico |

| Pesquisa e Descoberta de Medicamentos |

| Monitoramento Intraoperatório |

| Hospitais e Clínicas |

| Centros Oftalmológicos |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Design de Dispositivo | Sistemas de Eletrorretinograma Fixos | |

| Sistemas de Eletrorretinograma Portáteis | ||

| Por Modalidade de Teste | ERG de Campo Total | |

| ERG Multifocal | ||

| ERG de Padrão | ||

| ERG Focal | ||

| Por Aplicação | Diagnóstico Clínico | |

| Pesquisa e Descoberta de Medicamentos | ||

| Monitoramento Intraoperatório | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Oftalmológicos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de eletrorretinograma em 2026?

O tamanho do mercado de eletrorretinograma atinge USD 66,73 milhões em 2026 e está previsto para atingir USD 98,23 milhões até 2031 a um CAGR de 8,02%.

Qual tipo de dispositivo está crescendo mais rapidamente?

As plataformas de eletrorretinograma portáteis lideram o crescimento com um CAGR de 10,01%, abordando as lacunas de acesso fora dos hospitais terciários.

Qual modalidade apresenta o maior impulso de adoção?

O ERG multifocal apresenta a adoção mais rápida a um CAGR de 10,14% porque seu mapeamento localizado é fundamental para o monitoramento da terapia gênica.

Qual região registra a expansão mais forte?

A Ásia-Pacífico registra o CAGR mais rápido de 9,12% até 2031 devido ao envelhecimento das populações e à maior cobertura oftalmológica.

Como as ferramentas de inteligência artificial estão influenciando o uso do ERG?

Os algoritmos de inteligência artificial agora entregam sensibilidade superior a 90% na interpretação automatizada de ERG, reduzindo os tempos de resposta e possibilitando a implantação no ponto de atendimento.

Quem são os principais líderes do mercado?

LKC Technologies, Diagnosys, Roland-consult e conglomerados recentemente aquisitivos como Carl Zeiss e EssilorLuxottica dominam por meio de profundidade tecnológica e integração de ecossistemas.

Página atualizada pela última vez em: