Tamanho e Participação do Mercado de Reciclagem de Baterias de Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

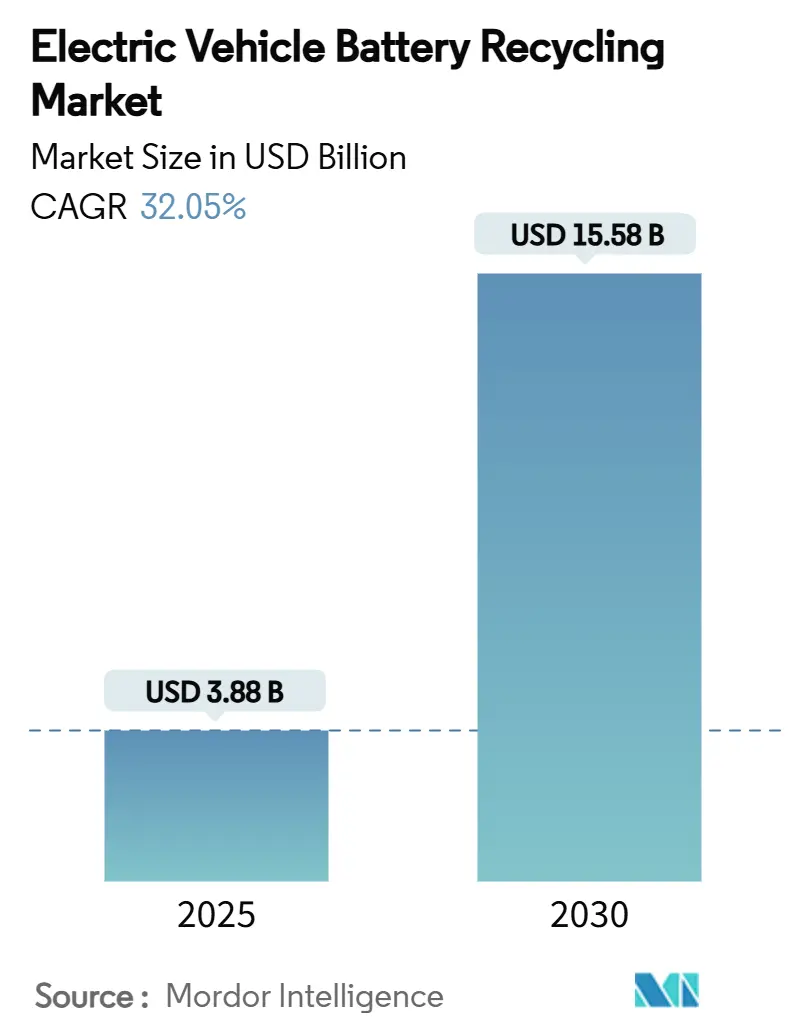

| Tamanho do Mercado (2025) | 3.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 32.05% CAGR |

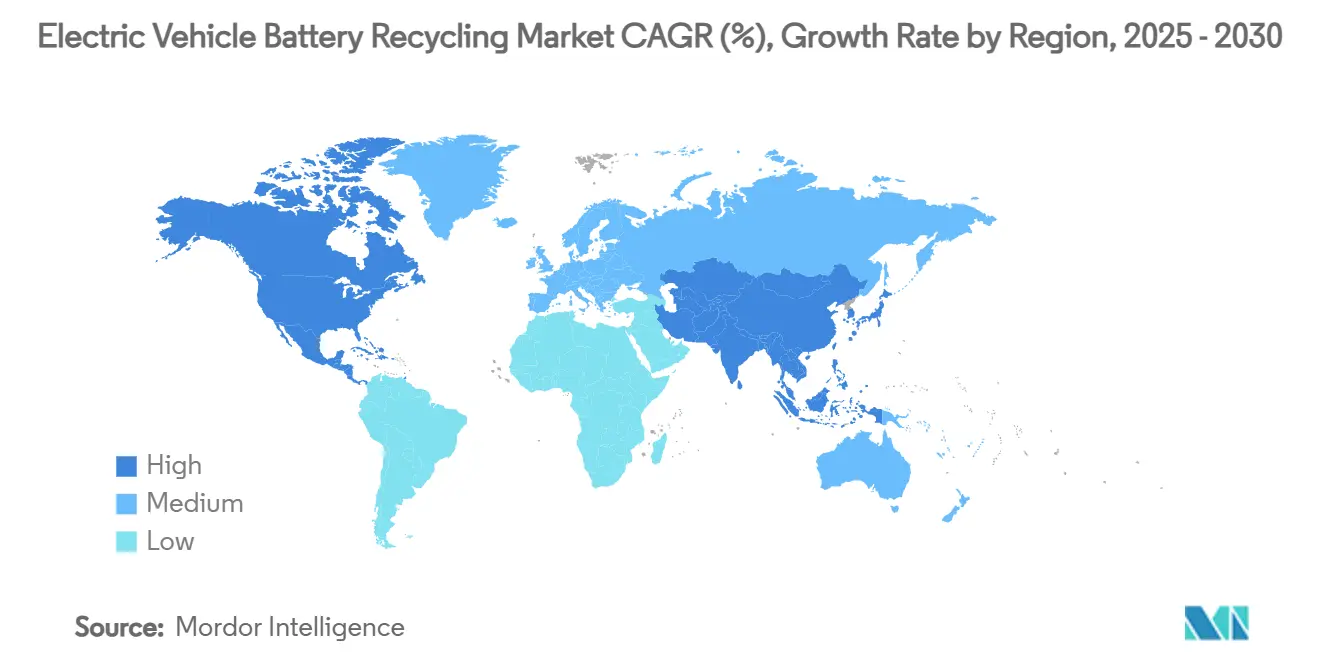

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

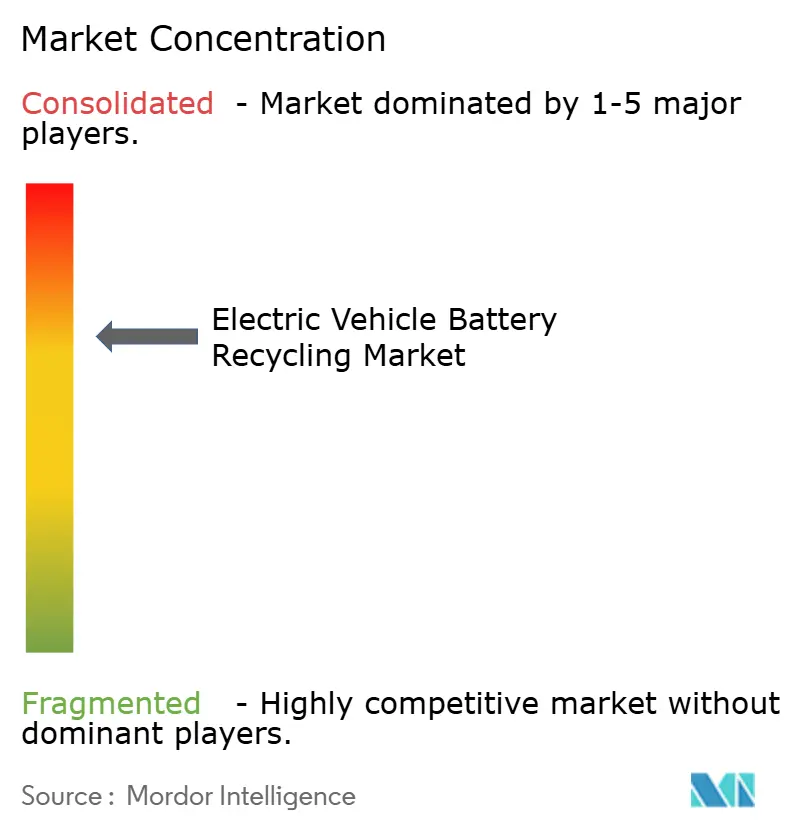

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Baterias de Veículos Elétricos por Mordor Intelligence

O tamanho do Mercado de Reciclagem de Baterias de Veículos Elétricos é estimado em USD 3,88 bilhões em 2025 e deve atingir USD 15,58 bilhões até 2030, a um CAGR de 32,05% durante o período de previsão (2025-2030). A crescente pressão regulatória, um volume crescente de pacotes ao fim da vida útil (FdV) e os preços voláteis de matérias-primas direcionam capital para plantas de reciclagem, enquanto as tecnologias hidrometalúrgicas e de reciclagem direta, em rápida maturação, desbloqueiam maiores rendimentos de metais e menores necessidades de energia. Alianças estratégicas de matéria-prima entre montadoras e recicladores encurtam as cadeias de suprimentos, reduzem as emissões de frete e garantem minerais críticos. A intensificação da concorrência de conglomerados de mineração que entram no setor sinaliza o início da consolidação, mas ainda há amplo espaço inexplorado em geografias e químicas pouco atendidas, como o fosfato de ferro e lítio (LFP). Por fim, a rápida eletrificação de motocicletas na Ásia remodela os fluxos de volume e impulsiona inovações de processo que lidam com formatos de bateria menores e mais fragmentados.

Principais Conclusões do Relatório

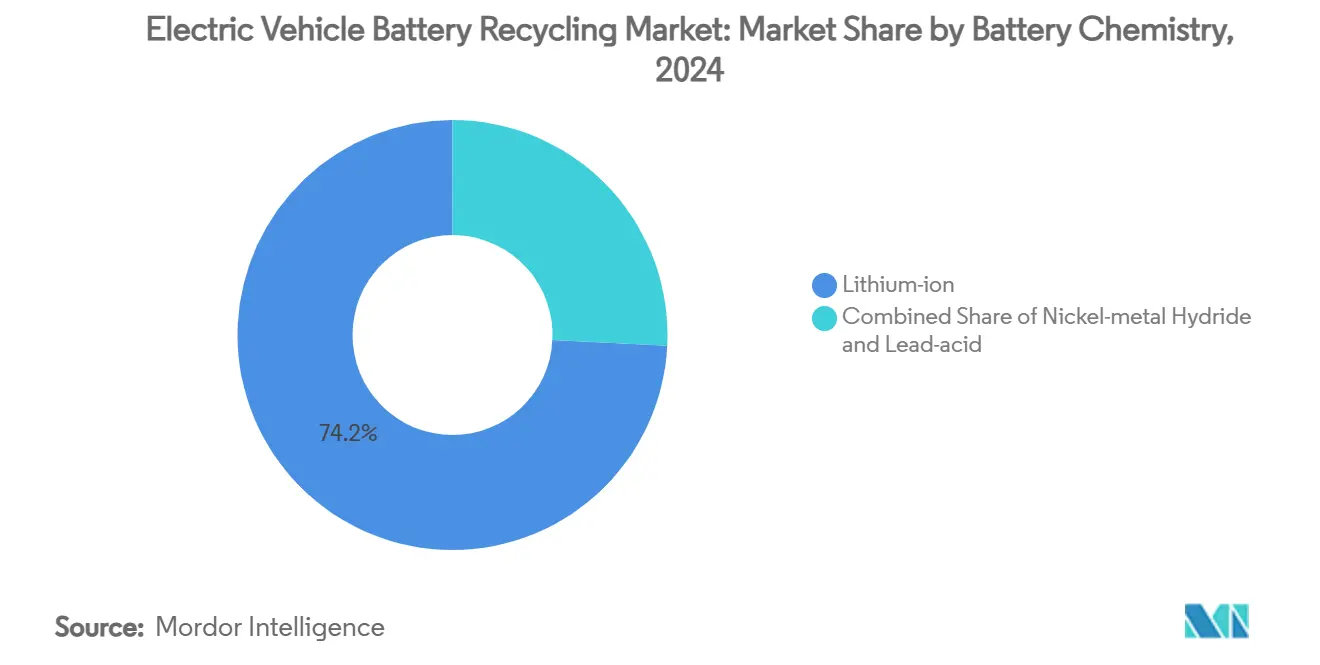

- Por química de bateria, as baterias de íon-lítio lideraram com 74,17% de participação no mercado de reciclagem de baterias de VE em 2024, crescendo também a um CAGR robusto de 32,17% até 2030.

- Por fonte, a sucata de produção representou 54,37% do mercado de reciclagem de baterias de VE em 2024; as baterias ao fim da vida útil devem se expandir a um CAGR de 34,15% até 2030.

- Por processo de reciclagem, os processos hidrometalúrgicos responderam por 64,11% do tamanho do Mercado de Reciclagem de Baterias de Veículos Elétricos em 2024, enquanto a reciclagem direta/mecânica avança a um CAGR de 32,82% até 2030.

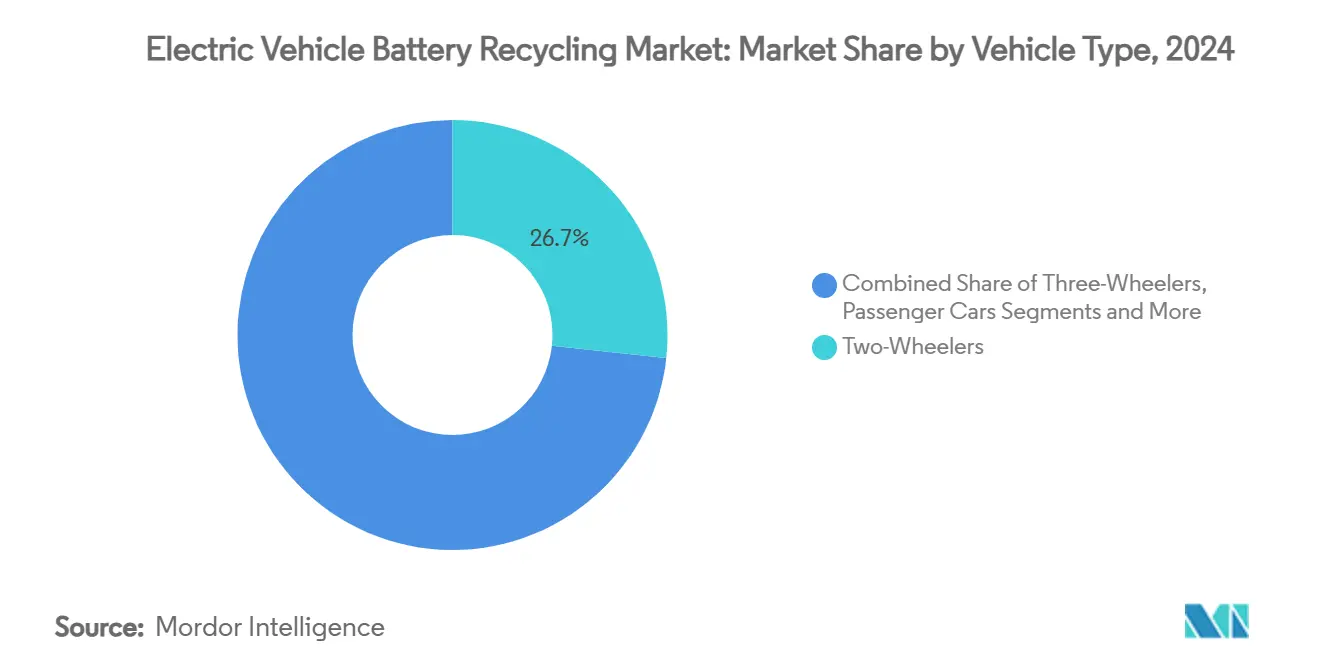

- Por tipo de veículo, as motocicletas lideraram com uma participação de 26,73% no tamanho do mercado de reciclagem de baterias de VE em 2024 e devem avançar a um CAGR de 35,47% até 2030.

- Por material recuperado, o lítio respondeu por 36,58% do tamanho do Mercado de Reciclagem de Baterias de Veículos Elétricos em 2024 e está posicionado para crescer a um CAGR de 33,71% até 2030.

- Por geografia, a Ásia-Pacífico capturou 78,52% da participação no mercado de reciclagem de baterias de VE em 2024 e deve registrar o CAGR mais rápido de 35,12% em 2030.

Tendências e Perspectivas do Mercado Global de Reciclagem de Baterias de Veículos Elétricos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das vendas de VE | +9.1% | Global, concentrado na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Responsabilidade estendida do produtor rigorosa | +7.2% | Global, com ganhos iniciais na UE, China, emergindo nos EUA | Médio prazo (2-4 anos) |

| Escalada dos preços de minerais críticos | +6.3% | Global, com impacto particular em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Impulso das montadoras por baixo carbono | +4.3% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Economia de recuperação de lítio específica para LFP | +3.2% | Núcleo APAC, com expansão para mercados globais que adotam LFP | Médio prazo (2-4 anos) |

| Desmontagem automatizada de pacotes habilitada por IA | +2.1% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Vendas de VE Criando um Tsunami de Baterias ao Fim da Vida Útil

Os pacotes de VE da primeira onda, vendidos entre 2015 e 2020, estão se aproximando da aposentadoria, empurrando os volumes globais de FdV para 315 GWh até 2030, equivalente a pacotes para 3,9 milhões de VE de longa autonomia.[1]"Perspectiva Global de VE 2024," Agência Internacional de Energia, iea.org Somente a China processou quase seiscentas mil toneladas em 2024. Como as baterias ao fim da vida útil carregam concentrações de metais mais altas do que a sucata de produção, as margens melhoram em 25-35%. Regiões com adoção antecipada de VE — Noruega e Califórnia — enfrentam ondas agudas até 2026, permitindo que os recicladores firmem contratos de fornecimento antes que a matéria-prima se torne escassa.

Mandatos Rigorosos de Responsabilidade Estendida do Produtor

As cotas obrigatórias de reciclagem transformam o mercado de reciclagem de baterias de veículos elétricos de um empreendimento especulativo em um serviço regulamentado. O Regulamento de Baterias da UE 2023/1542 exige um mínimo de 16% para cobalto, 6% para lítio e 6% para níquel de conteúdo reciclado em novas baterias até 2031. O marco de responsabilidade do produtor da China obriga os fabricantes a entregar baterias a recicladores certificados, enquanto a lei de 2024 de Nova Jersey estabeleceu as primeiras taxas de coleta estaduais nos EUA. Essas políticas garantem volumes de matéria-prima, sustentam a utilização das plantas e impõem penalidades que aumentam os custos de mudança para as montadoras. Como resultado, os recicladores obtêm fluxos de receita previsíveis e acesso mais fácil ao financiamento de projetos.

Escalada dos Preços de Minerais Críticos Impulsionando o Retorno sobre o Investimento em Materiais Reciclados

Mesmo após uma queda de três quintos desde os picos de 2022, os preços do lítio permanecem três vezes acima dos níveis de 2020, e a queda drástica do cobalto ainda deixa spreads saudáveis entre os custos de reciclagem e a mineração primária.[2]"Preços de Metais para Baterias," Bolsa de Metais de Londres, lme.com O carbonato de lítio reciclado usa mais de quatro quintos menos energia do que a extração de rocha dura e, com preços de energia acima de USD 80/MWh, as vantagens de custo se ampliam para cerca de 40%. As perturbações geopolíticas no Congo ou no Chile amplificam o prêmio para metais reciclados de origem doméstica, particularmente na América do Norte, onde as montadoras obtêm créditos da Lei de Redução da Inflação por conteúdo local.

Impulso das Montadoras por Cadeias de Suprimentos de Baixo Carbono e Localizadas

As montadoras estão estruturando acordos de ciclo fechado para reduzir as emissões de Escopo 3 e mitigar a exposição a matérias-primas. O acordo da BMW com a Redwood Materials na Carolina do Sul reduz os prazos de logística de 60 dias de transporte marítimo para 3 dias de transporte rodoviário, reduzindo drasticamente os custos de estoque. A joint venture da Toyota com a LG Energy Solution depende de insumos reciclados para atingir as metas de neutralidade de carbono até 2030. Essas parcerias consolidam a oferta para os recicladores, recompensam os construtores de capacidade antecipados e estimulam o rápido dimensionamento de linhas de reciclagem direta ajustadas à química de células de cada montadora.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX e longo retorno | -4.7% | Global, com impacto particular em novos entrantes no mercado | Médio prazo (2-4 anos) |

| Preços voláteis de massa negra no mercado à vista | -3.8% | Global, com maior impacto em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Riscos de segurança e logística | -2.3% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Emaranhado de patentes em torno da propriedade intelectual de reciclagem direta | -2.2% | Global, com maior impacto na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longo Retorno para Plantas Hidrometalúrgicas

Uma linha hidrometalúrgica em campo novo custa muito e pode levar até 10 anos para atingir o ponto de equilíbrio. A planta da Umicore com mais de cem mil toneladas na Bélgica carrega um preço de um milhão de euros. As taxas de utilização oscilam entre 30-50% enquanto a matéria-prima de FdV ainda está em construção, estendendo os horizontes de retorno e favorecendo os incumbentes com balanços patrimoniais sólidos. Consequentemente, as startups de reciclagem direta com capital reduzido buscam modelos de tolling ou joint venture em vez de complexos hidrometalúrgicos totalmente próprios.

Riscos de Segurança e Logística na Coleta de Baterias de Alta Tensão

Os pacotes de alta tensão danificados estão sujeitos às regras de mercadorias perigosas da Classe 9, exigindo contêineres resistentes ao fogo e motoristas certificados. Os custos de coleta são 40-60% superiores às despesas convencionais de sucata automotiva, e acidentes — como o incêndio de 2024 no centro da Ascend Elements em Covington — inflacionam os prêmios de seguro. A complexidade de conformidade pressiona os pequenos recicladores e aumenta as barreiras em áreas rurais onde o raio de coleta excede os limites econômicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: A Dominância do Íon-Lítio Impulsiona a Evolução do Mercado

Os pacotes de íon-lítio detinham 74,17% do mercado de reciclagem de baterias de veículos elétricos em 2024 e devem registrar um CAGR de 32,17% até 2030. As variantes NMC comandam valores premium devido ao cobalto avaliado em USD 30.000-50.000 por tonelada, enquanto o valor do LFP é menor, mas está melhorando por meio de 99,6% de recuperação de lítio demonstrada pela CATL. O hidreto metálico de níquel permanece um nicho, principalmente de híbridos, e os fluxos de chumbo-ácido de 12 V fornecem uma taxa de transferência de base estável. O tamanho do Mercado de Reciclagem de Baterias de Veículos Elétricos para matéria-prima de íon-lítio deve se ampliar à medida que os VE de primeira geração entram no fluxo de resíduos, aumentando a participação de cátodos de alto valor e apertando as margens para os recicladores dependentes de sucata de produção.

A mistura de células de alto cobalto da Europa contrasta com a mudança da China em direção ao LFP, criando spreads de preços geográficos que os recicladores ágeis exploram. Os processadores chineses se beneficiam de escala e menores custos de mão de obra, enquanto os recicladores europeus buscam ganhos de eficiência de processo para gerenciar margens mais baixas de LFP. À medida que as montadoras se comprometem com químicas com menor ou nenhum cobalto, os recicladores investem em linhas flexíveis capazes de alternar rapidamente as receitas de lixiviação, sustentando a lucratividade apesar das mudanças no valor dos metais.

Por Fonte: A Sucata de Produção Cede Espaço à Transição para o Fim da Vida Útil

Em 2024, a sucata de produção contribuiu com 54,37% do mercado de reciclagem de baterias de veículos elétricos, refletindo as rejeições de aceleração das gigafábricas. No entanto, as baterias ao fim da vida útil superarão a sucata até 2028, à medida que os fluxos de FdV crescem a um CAGR de 34,15%. A sucata carrega 60-70% de conteúdo de metal útil versus até 90% em pacotes usados, aumentando as margens unitárias. Portanto, o tamanho do mercado de reciclagem de baterias de VE vinculado a fontes de FdV acelerará mais rapidamente do que o mercado geral e atrairá novos entrantes especializados em logística de coleta.

A variação regional é marcante: a planta da Tesla em Nevada produz 15.000 t de sucata anualmente, mas a China está se aproximando do ponto de inflexão onde os pacotes em aposentadoria excedem as rejeições de fabricação. Recicladores como a Redwood Materials garantiram o fornecimento de sucata de longo prazo da Panasonic, assegurando a taxa de transferência de carga base enquanto constroem redes de coleta de FdV que assumirão a liderança de volume mais tarde na década.

Por Processo de Reciclagem: A Liderança Hidrometalúrgica Enfrenta o Desafio da Reciclagem Direta

As metodologias hidrometalúrgicas representaram 64,11% do mercado de reciclagem de baterias de veículos elétricos em 2024, aproveitando a recuperação de níquel, cobalto e cobre. No entanto, as rotas diretas/mecânicas avançam a um CAGR de 32,82%, oferecendo custos 40% menores e 90% menos uso de energia. Essa vantagem de desempenho leva o setor de reciclagem de baterias de veículos elétricos a pilotar fluxos híbridos, como o processo Hidro-para-Cátodo da Ascend Elements, que combina dissolução com regeneração direta de cátodo.

A fundição pirometalúrgica, embora intensiva em energia, permanece vital para o pré-processamento de químicas mistas e pacotes danificados pelo fogo. Ao longo do período de previsão, o tamanho do mercado de reciclagem de baterias de veículos elétricos vinculado à hidrometalurgia crescerá. Ainda assim, sua participação diminuirá à medida que as montadoras e os reguladores reconhecerem os ganhos de carbono da reciclagem direta. Como exemplificado pelo DisMantleBot da Thoth, a robótica habilitada por IA reduz os custos de desmontagem manual em 60% e aumenta a segurança da linha, permitindo que os recicladores atendam formatos de pacote menores e de menor margem de forma lucrativa.

Por Tipo de Veículo: Motocicletas Lideram em Volume e Crescimento

As motocicletas capturaram 26,73% do mercado de reciclagem de baterias de veículos elétricos em 2024 e exibem o CAGR mais rápido de 35,47% até 2030. Seus pacotes de 2-5 kWh se esgotam em cinco anos, criando matéria-prima estável e de rotatividade rápida. Os automóveis de passeio em breve dominarão a tonelagem absoluta à medida que os primeiros pacotes do Tesla Model S envelhecem, mas as motocicletas fornecem picos de volume previsíveis que suavizam a utilização da planta. Portanto, a participação de mercado de reciclagem de baterias de VE deste segmento permanecerá fundamental para os recicladores asiáticos, onde as frotas de entrega e a mobilidade pessoal convergem.

Os veículos comerciais, especialmente os ônibus, apresentam economias atraentes devido aos grandes tamanhos de pacote e ao gerenciamento de frotas que simplifica a logística de coleta. As frotas comerciais leves na América do Norte começaram a garantir contratos de reciclagem antes das substituições programadas, uma tendência que provavelmente se espalhará para a Europa, onde as frotas de ônibus municipais buscam parceiros de reciclagem que também possam fornecer certificados de pegada de carbono.

Por Material Recuperado: A Economia do Lítio Impulsiona o Crescimento do Segmento

O lítio representou 36,58% da receita em 2024 e deve crescer a um CAGR de 33,71% à medida que os déficits de oferta persistem apesar das expansões de minas. O cobalto e o níquel geram margens elevadas, mas enfrentam diluição de volume à medida que as químicas mudam para designs com menos cobalto. O grafite, que compreende até 25% da massa da célula, é um fluxo subexplorado; empresas chinesas já purificaram e recuperaram grafite para grau de bateria, mostrando o potencial de receita quando os recicladores ocidentais superarem os obstáculos tecnológicos. Os players integrados que extraem múltiplos metais em um único fluxo atingem USD 2.500 por tonelada processada, dobrando os retornos dos especialistas em metal único.

A precificação ajustada ao carbono na Europa adiciona prêmios de 30% aos metais reciclados domesticamente em relação às importações. Espera-se que esse diferencial se mantenha à medida que as montadoras buscam reduções de Escopo 3, garantindo que o mercado de reciclagem de baterias de veículos elétricos continue se inclinando para operadores integrados e de baixo carbono capazes de certificar a procedência do produto por meio de passaportes digitais de bateria.

Análise Geográfica

A Ásia-Pacífico detém a maior participação no mercado de reciclagem de baterias de veículos elétricos, de 78,52% em 2024, e registra o CAGR mais rápido de 35,12%, devido à coleta de quase seiscentas mil toneladas de baterias aposentadas da China em 2024 e a gigantes verticalmente integrados como a CATL, que entrega 99,6% de recuperação de lítio. O Japão e a Coreia do Sul se especializam em circuitos de metais NMC de alta pureza, enquanto o aumento das motocicletas na Índia alimenta fluxos concentrados de pacotes menores. O tamanho do mercado de reciclagem de baterias de VE da APAC eclipsará outras regiões antes de 2030, sustentado por mandatos de política e demanda doméstica por sais de grau de bateria.

O mercado europeu de reciclagem de baterias de veículos elétricos em 2024, impulsionado pelo Regulamento 2023/1542, que incorpora cotas de reciclagem na legislação de produtos. Os recicladores locais poderiam fornecer metais para 2 milhões de VE anualmente até 2030, à medida que o projeto de mais de cem mil toneladas da Umicore e a capacidade da Hydrovolt entram em operação. O crescimento da região acelera à medida que os prazos de conformidade se aproximam e as montadoras buscam ciclos fechados na região para obter incentivos do pacto verde.

A América do Norte está escalando rapidamente, apesar de uma base atual menor. As concessões do Departamento de Energia e os créditos da Lei de Redução da Inflação impulsionam adições rápidas de capacidade, como o centro da Redwood Materials em Nevada, que será capaz de atender mais de um milhão de VE anualmente até 2028.[3]"Concessões para Fabricação Avançada de Baterias", Departamento de Energia dos EUA, energy.gov O estatuto de 2024 de Nova Jersey oferece um modelo para uma adoção mais ampla por parte dos estados de esquemas de gestão, impulsionando a infraestrutura de coleta. O mercado de reciclagem de baterias de veículos elétricos da América do Norte deve registrar um CAGR de 31% até 2030, à medida que os acordos de matéria-prima entre recicladores e montadoras como Ford e GM garantem volumes de entrada.

Cenário Competitivo

O Mercado de Reciclagem de Baterias de Veículos Elétricos é moderadamente fragmentado, com os cinco principais players controlando capacidade global significativa. Grandes mineradoras como a Glencore estão adquirindo participações na Li-Cycle, e a Norsk Hydro está adquirindo a Hydrovolt, destacando uma onda emergente de consolidação. Simultaneamente, disruptores tecnológicos como a Redwood Materials e a Ascend Elements escalam fluxos integrados de hidro-para-cátodo que entregam rendimentos de lítio de 99,99%.

A intensidade competitiva é moldada por vários fatores: propriedade intelectual de reciclagem direta proprietária que reduz o OPEX em 40%, robótica habilitada por IA que reduz a mão de obra em 60% e contratos de matéria-prima de primeiro movimento que garantem o fornecimento de longo prazo. Nichos de espaço inexplorado permanecem: processos específicos para LFP, reciclagem de pacotes de motocicletas indianas e serviços de valor agregado como passaportes digitais de bateria. Universidades criam startups de extração sem solvente, enquanto empresas de software fornecem registros de rastreabilidade imutáveis exigidos pela regulamentação da UE.

As parcerias entre fabricantes de células e recicladores estão crescendo; por exemplo, a parceria da LG Energy Solution com a Toyota canaliza a sucata de cátodo para as linhas de reciclagem em Kentucky. As empresas que integram a agregação de sucata a montante com o refino químico a jusante estão melhor posicionadas para resistir às oscilações de commodities e ao aperto regulatório.

Líderes do Setor de Reciclagem de Baterias de Veículos Elétricos

Li-Cycle Corp.

Umicore SA

Redwood Materials

Ascend Elements

Guangdong Brunp Recycling Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Bosch Ventures investe em duas startups de reciclagem de baterias, sinalizando o crescente interesse do capital de risco corporativo no campo.

- Abril de 2024: A Ascend Elements e a Elemental Strategic Metals lançam a joint venture AE Elemental na Polônia para expandir a capacidade de processamento no Leste Europeu.

- Fevereiro de 2024: A Ascend Elements garante USD 162 milhões adicionais para escalar a produção sustentável de materiais para baterias de íon-lítio nos Estados Unidos.

Escopo do Relatório Global do Mercado de Reciclagem de Baterias de Veículos Elétricos

| Íon-Lítio (NMC, NCA, LFP, LMO, LCO) |

| Hidreto Metálico de Níquel |

| Chumbo-Ácido |

| Sucata de produção de VE |

| Baterias de VE ao fim da vida útil |

| Hidrometalúrgico |

| Pirometalúrgico |

| Direto / Mecânico e Outros Emergentes |

| Motocicletas |

| Triciclos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Autocares |

| Lítio |

| Cobalto |

| Níquel |

| Manganês |

| Grafite e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Noruega | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íon-Lítio (NMC, NCA, LFP, LMO, LCO) | |

| Hidreto Metálico de Níquel | ||

| Chumbo-Ácido | ||

| Por Fonte | Sucata de produção de VE | |

| Baterias de VE ao fim da vida útil | ||

| Por Processo de Reciclagem | Hidrometalúrgico | |

| Pirometalúrgico | ||

| Direto / Mecânico e Outros Emergentes | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Autocares | ||

| Por Material Recuperado | Lítio | |

| Cobalto | ||

| Níquel | ||

| Manganês | ||

| Grafite e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Noruega | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reciclagem de baterias de VE?

O tamanho do mercado atingiu USD 3,88 bilhões em 2025 e deve atingir USD 15,58 bilhões até 2030.

Qual processo de reciclagem domina o mercado de reciclagem de baterias de VE?

A hidrometalurgia lidera com uma participação de 64,11%, embora a reciclagem direta/mecânica seja o segmento de crescimento mais rápido, com um CAGR de 32,82%.

Por que as motocicletas são significativas para os volumes de reciclagem de baterias?

As motocicletas e triciclos asiáticos aposentam baterias a cada 3-5 anos, conferindo-lhes 38,73% de participação de mercado e um CAGR de 35,47% para os volumes de reciclagem.

Como o Regulamento de Baterias da UE impacta os recicladores?

Ele exige limites de conteúdo reciclado — 65% de cobalto e 6% de lítio até 2031 — garantindo a demanda e aumentando as penalidades por não conformidade.

Qual região está crescendo mais rapidamente no mercado de reciclagem de baterias de VE?

A Ásia-Pacífico, expandindo-se a um CAGR de 35,12%, impulsionada pelos crescentes volumes ao fim da vida útil da China e pela capacidade de processamento em larga escala.

Quais fatores restringem o investimento em plantas de reciclagem?

Alto CAPEX de USD 200-400 milhões por planta hidrometalúrgica, longos retornos de 7-10 anos e desafios de segurança e logística na coleta de baterias.

Página atualizada pela última vez em: