Tamanho e Participação do Mercado de Petróleo e Gás do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

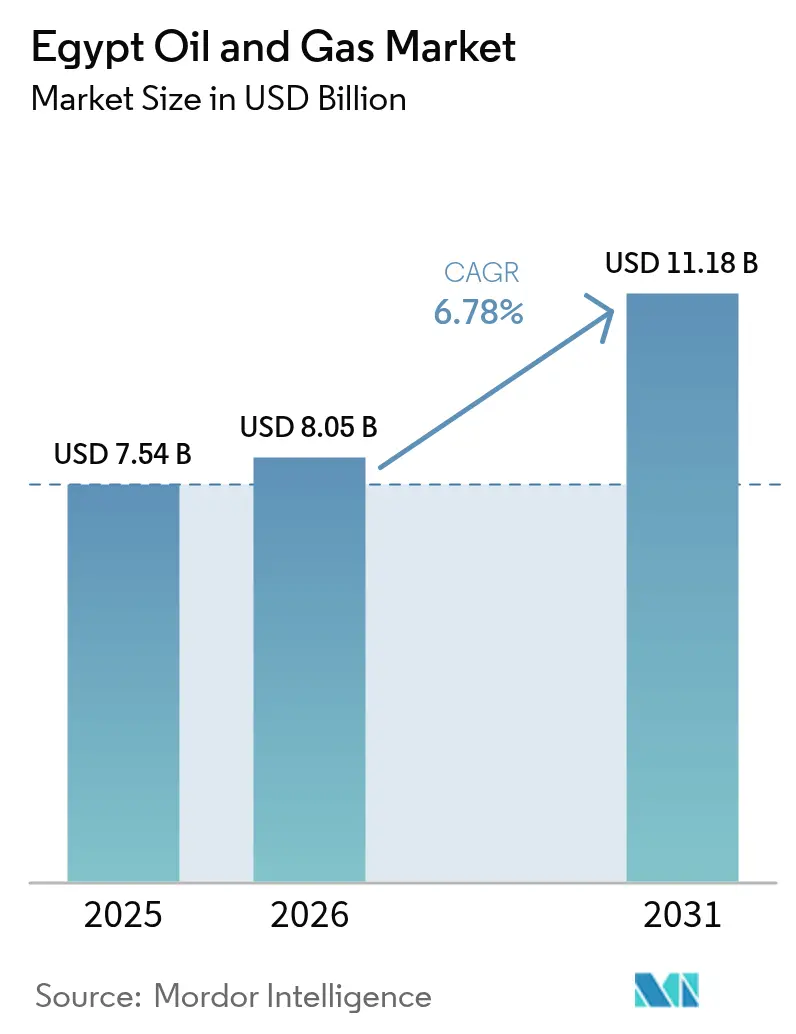

| Tamanho do mercado no ano base (2025) | 7.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Egito pela Mordor Intelligence

O Mercado de Petróleo e Gás do Egito foi avaliado em USD 7,54 bilhões em 2025 e estima-se que cresça de USD 8,05 bilhões em 2026 para atingir USD 11,18 bilhões até 2031, a um CAGR de 6,78% durante o período de previsão (2026-2031).

O momentum de investimento tem origem nas descobertas de gás offshore, na retomada de megaprojetos e num novo ciclo de financiamento liderado pelas grandes empresas internacionais. A crescente demanda doméstica, uma base de ativos em maturação e um regime fiscal em melhoria combinam-se com a posição do Egito como corredor energético mediterrâneo para sustentar os fluxos de capital upstream, mesmo quando o país recorre intermitentemente a importações de GNL durante os meses de pico de carga.[1]"BP Investirá USD 3,5 Bilhões em Exploração no Egito," reuters.com Os gastos com construção continuam a dominar os desembolsos gerais, embora os serviços de manutenção e parada programada expandam-se mais rapidamente à medida que os operadores migram de adições de capacidade para ganhos de eficiência em um ambiente de custos mais restrito. A adoção do campo petrolífero digital, aliada a reformas fiscais e regulatórias que melhoram as TIRs dos projetos em aproximadamente 200-300 pontos-base, reduz os custos de equilíbrio e encurta os ciclos de retorno, tornando as perspectivas egípcias cada vez mais atraentes em relação às demais áreas vizinhas.[2]"Portal Digital Acelera o Licenciamento," energycentral.com A proximidade geopolítica com a demanda europeia de gás e a visão do governo de um hub no Mediterrâneo Oriental criam opcionalidade comercial para volumes excedentes, enquanto programas acelerados de gás para energia protegem as receitas durante as oscilações de preços das commodities.

Principais Conclusões do Relatório

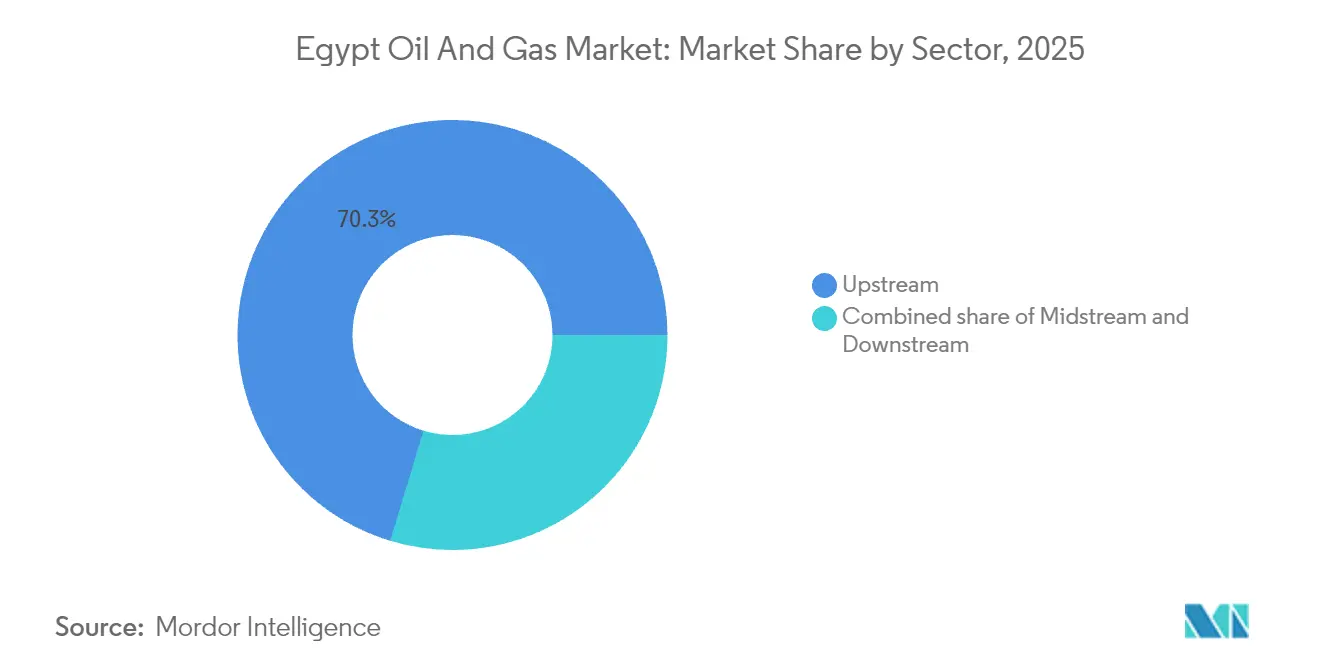

- Por setor, o upstream deteve 70,32% da participação de mercado de petróleo e gás do Egito em 2025 e projeta-se crescimento a um CAGR de 7,05% até 2031.

- Por localização, os sítios onshore representaram 55,42% da receita de 2025, enquanto os desenvolvimentos offshore têm previsão de expansão a um CAGR de 7,26% entre 2026-2031.

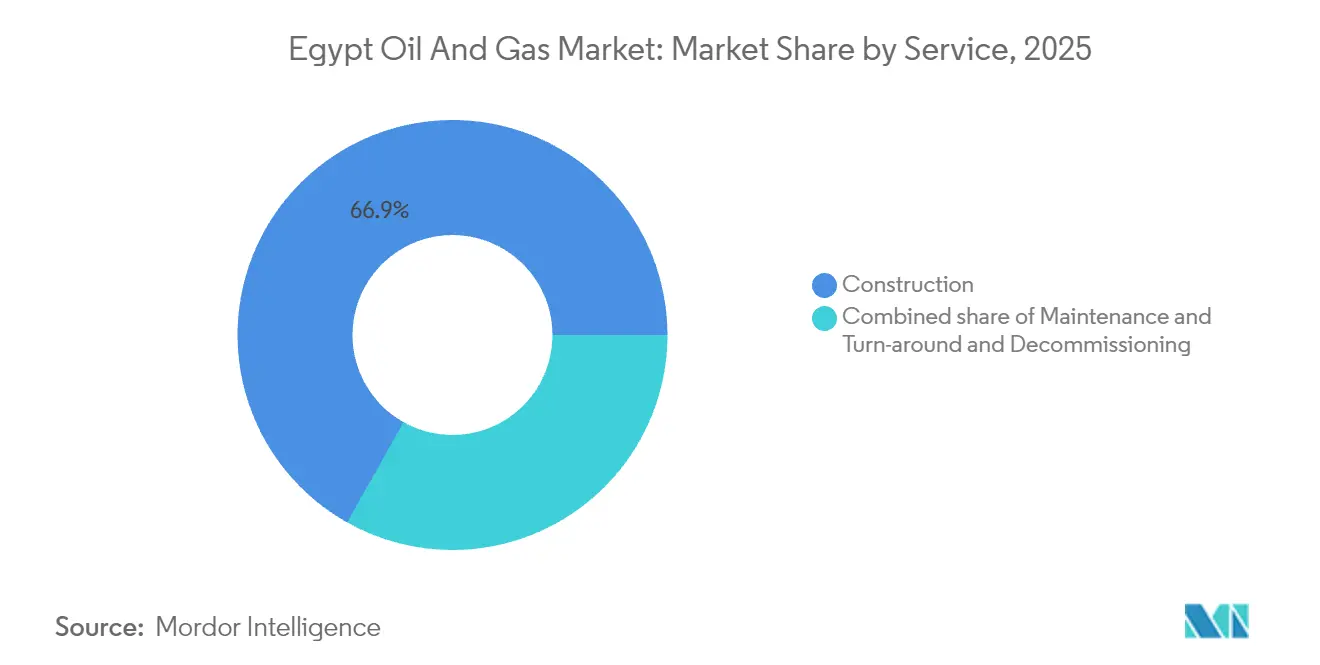

- Por serviço, a construção respondeu por 66,85% do tamanho do mercado de petróleo e gás do Egito em 2025; os serviços de manutenção e parada programada representam a classe de ativos de crescimento mais rápido, com um CAGR de 7,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada de megaprojetos de gás offshore | 1.80% | Blocos offshore mediterrâneos, Delta Oriental | Médio prazo (2-4 anos) |

| Comprometimentos acelerados de CAPEX upstream por COIs e NOCs | 1.50% | Nacional, Deserto Ocidental e offshore | Curto prazo (≤ 2 anos) |

| Programas acelerados de gás para energia | 1.20% | Nacional, zonas industriais | Médio prazo (2-4 anos) |

| Reformas do regime fiscal melhorando as TIRs dos projetos | 0.90% | Rodadas nacionais de licenciamento | Longo prazo (≥ 4 anos) |

| Adoção do campo petrolífero digital e operações remotas | 0.70% | Deserto Ocidental, campos maduros do Golfo de Suez | Curto prazo (≤ 2 anos) |

| Hub de gás do Mediterrâneo Oriental planejado e visão de reexportação de GNL | 0.60% | Mediterrâneo Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada de Megaprojetos de Gás Offshore (p. ex., Zohr)

A retomada da perfuração em Zohr em janeiro de 2025 restabeleceu o momentum do renascimento offshore do Egito e renovou a confiança nas perspectivas de águas profundas.[3]"Eni Retoma Perfuração em Zohr," reuters.com Novos poços e tie-backs encurtam os tempos de ramp-up, permitindo à Eni monetizar reservas incrementais enquanto reduz os riscos das áreas adjacentes detidas pela BP e pela Chevron. A economia do projeto beneficia-se de dutos e instalações de processamento compartilhados, que reduzem os custos unitários e melhoram os limiares de equilíbrio ao nível do campo. O sucesso em Zohr também sustenta a alavancagem diplomática do Egito nas discussões sobre segurança energética europeia, uma vez que os compradores buscam corredores diversificados de fornecimento de gás. Como indicador referencial para o mercado de petróleo e gás egípcio, o desempenho de Zohr molda as decisões de alocação de capital em todo o panorama mediterrâneo.

Comprometimentos Acelerados de CAPEX Upstream por COIs e NOCs

As companhias petrolíferas internacionais destinaram mais de USD 17 bilhões para atividades upstream no Egito até 2030, o maior compromisso desde a transição de 2011.[4]Ministério do Petróleo, "Atualização da Expansão da Rede de Gás," sis.gov.eg O programa trienal de USD 3,5 bilhões da BP, a parceria da Shell com a Cheiron no valor de USD 340 milhões e a nova área de concessão da Chevron no Deserto Ocidental exemplificam o fluxo de negócios. A liquidação imediata de USD 1,5 bilhão em pagamentos atrasados eliminou um importante risco de crédito pendente e desbloqueou planos de perfuração suspensos. Este novo capital intensifica a demanda por sondas de perfuração, acelera a aquisição sísmica e abre caminhos de transferência de tecnologia que elevam os padrões de qualidade dos serviços locais. As pressões competitivas estão, portanto, a remodelar o mercado de petróleo e gás egípcio, com independentes ágeis e focados em tecnologia desafiando as majors há muito estabelecidas em determinados blocos.

Programas Acelerados de Gás para Energia para Reduzir o Déficit Energético

A geração de energia absorve atualmente cerca de 75-80% da produção nacional de gás, ancorando o escoamento de novos barris upstream mesmo durante quedas de preços. O Estado conectou 9 milhões de lares à rede de gás em nove anos e pretende atingir 15 milhões até 2030, incorporando assim uma demanda de longo prazo. As conversões de veículos para gás natural comprimido ultrapassaram 540.000 unidades no início de 2025, diversificando os mercados de uso final. Embora a meta de 42% de renováveis venha a reduzir o consumo incremental de gás, as concessionárias continuam a depender de usinas a gás como sistema de reserva de confiabilidade, atenuando a volatilidade da demanda. O suporte de empréstimos do Banco Mundial para atualizações de geração consolida ainda mais o escoamento para os produtores upstream.

Reformas do Regime Fiscal Melhorando as TIRs dos Projetos

Os termos revisados de partilha de produção do Egito flexibilizam os limites de recuperação de custos, reduzem os bônus de assinatura e introduzem cronogramas de depreciação acelerada que elevam as TIRs dos projetos em aproximadamente 200-300 pontos-base. Um portal digital de guichê único agiliza as aprovações de licenciamento, reduzindo os tempos de ciclo e os custos administrativos. As reformas tornam os campos marginais e os projetos de EOR comercialmente viáveis, desbloqueando reservas anteriormente paralisadas pelos altos custos de extração. A resolução dos pagamentos atrasados sinaliza confiabilidade fiscal, um fator crucial para os comitês de crédito. Em conjunto, essas medidas empurram o mercado de petróleo e gás egípcio em direção a uma curva de custos global mais competitiva.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente participação de energias renováveis no mix de energia | -1.10% | Zonas solares do Alto Egito, rede nacional | Médio prazo (2-4 anos) |

| Racionalização contínua dos subsídios a combustíveis | -0.80% | Mercados nacionais de petróleo | Curto prazo (≤ 2 anos) |

| Restrições de escassez hídrica em fraturamento hidráulico e EOR | -0.50% | Deserto Ocidental, Alto Egito | Longo prazo (≥ 4 anos) |

| Potenciais taxas de carbono na fronteira da UE | -0.30% | Refinarias orientadas à exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Participação de Energias Renováveis no Mix Energético do Egito

A meta de 42% de renováveis para 2030 aumentará a penetração de energia solar e eólica a partir de 12% em 2024, reduzindo diretamente o despacho de geração a gás. Projetos de escala utilitária no âmbito do programa Nexus de Água-Alimento-Energia adicionam 4,2 GW, apoiados por USD 3,9 bilhões em financiamento concessionado. Atualizações da rede no valor de EGP 7,6 bilhões (USD 154 milhões) viabilizam maior utilização de renováveis, mantendo usinas a gás para inércia e corte de pico. À medida que os custos nivelados da energia solar caem abaixo da paridade com o gás, as ordens de despacho mudam, restringindo o escoamento de gás durante as horas diurnas. Os requisitos de capacidade de reserva, no entanto, preservam um mercado de base para os produtores upstream, moderando, mas não eliminando, o impacto sobre o mercado de petróleo e gás egípcio.

Racionalização Contínua dos Subsídios a Combustíveis

Os desembolsos mensais de subsídios de EGP 10 bilhões (USD 197 milhões) estão sendo eliminados gradualmente para cumprir o prazo de extinção em 2025. O aumento dos preços nos postos de combustível erode a demanda por gasolina e óleo combustível, acelerando a mudança modal para veículos a GNC e estimulando a substituição de combustível industrial. O roteiro orientado pelo Banco Mundial visa minimizar as perturbações sociais, embora a elasticidade do consumo já seja evidente no menor volume de produtos refinados nos terminais de distribuição. A redução do consumo doméstico libera barris para exportação, compensando parcialmente as perdas de receita, mas expondo as refinarias a margens internacionais e a potenciais ajustes de carbono na fronteira. A eliminação dos subsídios, portanto, cria tanto uma pressão de demanda quanto desafios de composição do portfólio que os operadores devem enfrentar no mercado de petróleo e gás egípcio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância do Upstream Impulsiona a Transformação Digital

O segmento upstream gerou 70,32% da receita de 2025, evidenciando seu papel central no mercado de petróleo e gás do Egito. É também o de crescimento mais rápido, com previsão de crescimento a um CAGR de 7,05% até 2031, à medida que os operadores aceleram a perfuração nos blocos de Zohr, North Dabaa e Raven. Compromissos internacionais superiores a USD 17 bilhões fornecem a base de capital para levantamentos sísmicos 3D, sondas de alto desempenho e tie-backs submarinos, com o objetivo de elevar a produção nacional de volta a mais de 2,5 milhões de barris de óleo equivalente por dia. A interpretação subsuperficial digital no Portal Upstream do Egito acelera a maturação de prospectos, enquanto as ferramentas de posicionamento de poços por IA otimizam os padrões de drenagem e reduzem o risco de poços secos. Consequentemente, as estruturas de custos upstream continuam a se comprimir, melhorando os netbacks apesar dos benchmarks voláteis.

A infraestrutura midstream permanece a espinha dorsal logística do mercado de petróleo e gás do Egito, embora capture uma parcela menor dos novos investimentos. A conectividade por dutos com campos israelenses e as atualizações de capacidade nos terminais de GNL de Idku e Damietta ampliam a opcionalidade regional, mas o ritmo de novas construções é ajustado para alinhar-se ao comissionamento das fases upstream. O crescimento downstream enfrenta obstáculos decorrentes das reformas dos subsídios a combustíveis e de futuras taxas de carbono, levando as refinarias a buscar integração com complexos petroquímicos e a desenvolver retrofits de eficiência energética. Coletivamente, o equilíbrio setorial está a deslocar-se para um upstream habilitado por tecnologia e orientado à exportação, enquanto o downstream concentra-se em resiliência e descarbonização.

Por Localização: Expansão Offshore Desafia a Maturidade Onshore

Os ativos onshore contribuíram com 55,42% do faturamento de 2025, refletindo a base de produção legada do Egito no Deserto Ocidental e no Golfo de Suez. Esses campos maduros beneficiam-se da infraestrutura existente, fornecendo barris de baixo custo que sustentam o fluxo de caixa e apoiam as políticas de dividendos corporativos. Pilotos de recuperação avançada que empregam injeção de polímeros e injeção de CO₂ visam deter as taxas de declínio natural. No entanto, a escassez hídrica e as limitações na reinjeção de gás limitam o potencial de crescimento escalável, tornando a maioria das adições onshore marginais em termos de volume.

As áreas de concessão offshore devem eclipsar o crescimento onshore, expandindo-se a um CAGR de 7,26% e remodelando o perfil de participação de mercado de petróleo e gás do Egito em favor das operações em águas profundas. O sucesso da Eni em Zohr validou o conceito de exploração de carbonatos, despertando interesse em rodadas de licitação para blocos contíguos. Embora a intensidade de capital seja maior — árvores submarinas, FPSOs e jack-ups de alta especificação elevam as taxas diárias — economias de escala surgem por meio de dutos de exportação e instalações de processamento compartilhados. O programa de liquidação de pagamentos do Estado reduziu ainda mais o risco percebido dos recebíveis offshore, deslocando a alocação de portfólio dentro dos orçamentos das COIs em direção às perspectivas mediterrâneas. Consequentemente, a contribuição offshore para o tamanho do mercado de petróleo e gás do Egito está prestes a se aproximar da paridade com os volumes onshore até o final da década.

Por Serviço: Construção Lidera enquanto Manutenção Ganha Importância Estratégica

As atividades de construção capturam 66,85% dos gastos totais em 2025, refletindo a fase de implantação de projetos do Egito, caracterizada por novos dutos, trens de processamento de gás e cavernas de armazenamento. Grandes contratos de EPC, como o tie-in de Leviathan no valor de USD 400 milhões e as expansões midstream na GASCO, constituem os principais valores de adjudicação. No entanto, os operadores examinam cada vez mais o custo do ciclo de vida e a confiabilidade dos ativos, deslocando orçamentos incrementais para a otimização de campos brownfield.

As correntes de trabalho de manutenção e parada programada têm previsão de crescimento a um CAGR de 7,44%, o mais rápido dentro do mercado de petróleo e gás do Egito. A implantação de gêmeos digitais em plataformas legadas gera análises preditivas que reduzem o tempo de inatividade e diferem o CAPEX em equipamentos de reposição. Os prestadores de serviços que oferecem pacotes integrados de inspeção e reparo comandam, assim, taxas diárias premium, enquanto os requisitos regulatórios para a redução de queima de gás e a detecção de vazamentos impulsionam ciclos obrigatórios de retrofitting. O descomissionamento ainda está em seus estágios iniciais, limitando-se principalmente às plataformas jack-up antigas do Golfo de Suez; no entanto, o planejamento de longo prazo já foi iniciado como parte das obrigações de relatório de ESG.

Análise Geográfica

As operações domésticas permanecem o foco primário do investimento, embora as ligações regionais influenciem cada vez mais a estratégia. A localização central do Egito conecta os recursos da África Subsaariana aos mercados mediterrâneos, posicionando o país como um nó de trânsito fundamental. O Fórum do Gás do Mediterrâneo Oriental formaliza esse papel, alinhando os marcos regulatórios e facilitando as interconexões por dutos que poderão transformar os fluxos comerciais ao longo da próxima década. O risco-retorno upstream, aliado a um clima político estável em comparação com os países vizinhos, consolida a atratividade do Egito para o capital.

No Norte de África, a colaboração transfronteiriça permanece limitada por questões de segurança na Líbia e pela preferência da Argélia de exportar para a Europa. No entanto, mecanismos de troca de gás por meio de terminais de GNL oferecem caminhos provisórios para otimizar o fornecimento regional. A leste, os laços com Israel e Chipre se aprofundam, fornecendo volumes de gás de alimentação que compensam os déficits sazonais domésticos. Essas importações, regaseificadas em Damietta ou Idku, sustentam o abastecimento local, embora temperem as ambições imediatas de reexportação no âmbito do projeto hub do Mediterrâneo Oriental.

Olhando para o sul, as NOCs e empresas de serviços egípcias miram perspectivas na África Subsaariana, aproveitando a experiência para garantir contratos de EPC e O&M na Tanzânia, Moçambique e Uganda. Essa expansão para o exterior diversifica as receitas e insere o Egito nas redes de energia pan-africanas. Embora a logística de dutos permaneça embrionária, os alinhamentos geopolíticos associados à Área de Livre Comércio Continental Africana poderiam catalisar o desenvolvimento futuro de corredores, integrando ainda mais o Egito nas cadeias de valor de energia continental.

Panorama regulatório

O setor de petróleo e gás do Egito é supervisionado pelo Ministério do Petróleo e Recursos Minerais, com a EGPC (petróleo), a EGAS (gás natural) e a GANOPE (Alto Egito e áreas de fronteira) atuando como as principais contrapartes estatais em licenciamento, aprovações e governança operacional. O quadro predominante é baseado em concessões, geralmente estruturado como acordos de partilha de produção (PSAs), nos quais o Estado mantém a soberania sobre os recursos e os direitos da contratada são definidos pelos termos do acordo e instrumentos ratificados.

Uma mudança operacional central na administração é o uso do Egypt Upstream Gateway (EUG) como plataforma digital oficial para rodadas de licitação, acesso a dados e documentação padronizada, incluindo modelos de acordo mantidos para 2025-2026. Essa abordagem orientada por portal simplifica o envolvimento de licitantes internacionais, ao mesmo tempo em que reforça a conformidade com os processos, auditorias e aprovações das entidades estatais incorporados na execução das concessões.

Cenário Competitivo

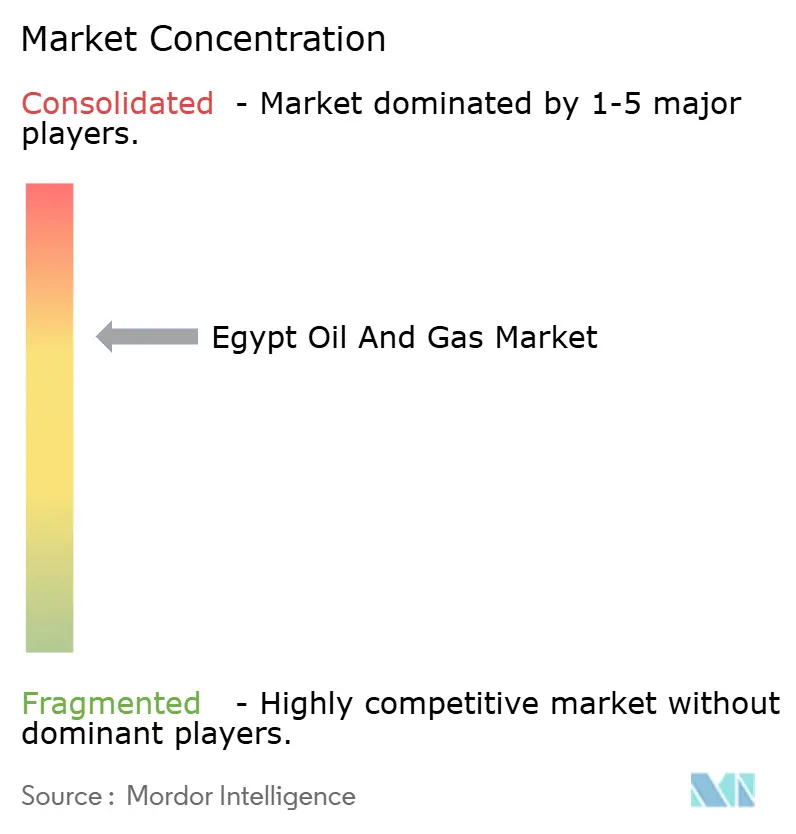

O mercado de petróleo e gás do Egito é moderadamente concentrado, com os cinco principais operadores — Eni, BP, Shell, Chevron e Apache — respondendo coletivamente por pouco menos de 60% da produção upstream. As entidades estatais EGPC, EGAS e GASCO detêm participações soberanas na maioria das concessões e nas infraestruturas críticas, garantindo o alinhamento e a continuidade das políticas. Novos entrantes, notadamente Dragon Oil e Cheiron, aproveitam tecnologias de nicho e estruturas de governança flexíveis para conquistar participação em campos maduros redevelopados.

A digitalização serve como o mais novo campo de batalha competitivo. Os pioneiros na adoção de gestão de reservatórios baseada em IA relatam economias de custos de dois dígitos, uma vantagem material nas avaliações de licitações de licenças. As parcerias entre grandes prestadores globais de serviços e casas locais de EPC facilitam a assimilação tecnológica, enquanto o Portal Upstream do Egito nivela o acesso a dados para os menores licitantes. Os incentivos fiscais atraem ainda mais os independentes dispostos a aceitar maior complexidade operacional em troca de divisões de lucro-petróleo preferenciais.

O desempenho ambiental emerge como diferenciador em meio ao endurecimento dos padrões de importação da UE. Os operadores estão testando a recuperação de gás de queima, projetos-piloto de CCS e sondas modulares movidas a energia solar para reduzir as emissões de Escopo 1. Aqueles capazes de certificar menor intensidade de carbono ganham vantagem de mercado junto às refinarias europeias e aos compradores de concessionárias de energia, reforçando o valor da marca e mitigando a exposição futura a tarifas. Como resultado, a dinâmica competitiva combina cada vez mais métricas de volume com benchmarks de eficiência de carbono.

Líderes do Setor de Petróleo e Gás do Egito

Eni SpA

BP PLC

Shell PLC

Apache Corp.

Chevron Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto visível de oportunidades encontra-se no gás offshore do Mediterrâneo, onde os ciclos de descoberta até desenvolvimento estão sendo comprimidos por meio de interligações (tie-backs) com infraestrutura já estabelecida. Em abril de 2026, a Eni anunciou a descoberta de Denise W-1 na Concessão Temsah (reportada em 2 Tcf de gás e 130 milhões de barris de condensados), destacando o potencial incremental de recursos próximo às redes existentes de escoamento e processamento. Isso sustenta espaço em branco para serviços subaquáticos, de perfuração e de integração em campos já em operação (brownfield), que reduzem os custos unitários de desenvolvimento em comparação com construções greenfield, além de expandir o conjunto de prospectos que podem superar os limiares de investimento sob os termos comerciais atualizados do Egito e fluxos de licenciamento mais rápidos.

O pipeline de atividades no curto prazo também é reforçado por programas upstream liderados pelo governo e compromissos das operadoras que se traduzem em demanda concreta por serviços em plataformas, serviços de poços e processamento de gás. O Ministério do Petróleo e Recursos Minerais estabeleceu um roteiro para 2026 com meta de 101 poços exploratórios, e a Agiba Petroleum acelerou a fase dois da expansão da planta de tratamento de gás de Meleiha para elevar a capacidade a 100 MMcf/d, apontando para necessidades de desengarrafamento em instalações midstream e de superfície. Do lado das operadoras, a bp confirmou planos de investir 1,5 bilhão de dólares americanos em exploração e desenvolvimento de gás natural para o ano fiscal de 2026/2027, enquanto Shell e KUFPEC iniciaram uma campanha de perfuração de quatro poços no Mediterrâneo, sinalizando oportunidades para entrega integrada de projetos, upgrades de compressão e processamento, e manutenção focada em confiabilidade alinhada com os requisitos de gestão sazonal de fornecimento do Egito.

Desenvolvimentos recentes do setor

- Abril de 2026: A Eni anunciou a descoberta de gás e condensado Denise W-1 na Concessão Temsah, offshore do Egito, com a descoberta reportada em cerca de 2 Tcf de gás e 130 milhões de barris de condensados associados. A localização favorece opções de desenvolvimento baseadas em infraestrutura, fortalecendo o caso para interligações (tie-backs) e acelerando a demanda por serviços subaquáticos e de perfuração ligados ao gás do Mediterrâneo.

- Julho de 2025: A Shell alcançou uma decisão final de investimento para a descoberta de gás de Mina West no Mediterrâneo egípcio, planejando uma interligação subaquática (tie-back) com a infraestrutura existente do West Delta Deep Marine. A medida enfatiza um crescimento eficiente em capital, liderado por ativos já existentes (brownfield), e expande o pipeline de curto prazo de trabalhos subaquáticos, de instalação e de integração.

- Fevereiro de 2025: A bp anunciou o início da produção da Segunda Fase de Desenvolvimento de Raven, offshore do Egito, como parte do projeto West Nile Delta. A entrada em operação de volumes incrementais sustenta a estabilidade das receitas upstream e mantém a utilização para prestadores de serviços de operações offshore, manutenção e paradas programadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, definimos o mercado de petróleo e gás do Egito como o valor criado a partir de atividades upstream, midstream e downstream que sustentam a produção, movimentação, processamento e fornecimento de petróleo bruto, gás natural e produtos relacionados dentro do Egito.

Exclusões de escopo: A mensuração exclui geração de energia não relacionada e atividades gerais de mineração que não estejam diretamente ligadas às operações da cadeia de valor de petróleo e gás.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Onshore

- Offshore

- Por Tipo de Ativo

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando sinais específicos do Egito de oferta, demanda e infraestrutura que podem ser verificados ano após ano. Baseamo-nos em séries estatísticas e operacionais públicas, como publicações do Ministério do Petróleo e Recursos Minerais, publicações da EGPC e EGAS quando disponíveis, conjuntos de dados de países da IEA e da OPEP, e séries históricas no estilo do BP Statistical Review (ou tabelas públicas semelhantes de balanço energético).

Para transformar esses sinais em um modelo funcional, também extraímos contexto de fontes como indicadores macroeconômicos do Banco Mundial, fluxos comerciais do UN Comtrade para combustíveis e produtos relacionados, atualizações de transporte marítimo e terminais de autoridades portuárias, e artigos revisados por pares que explicam o comportamento de declínio e recuperação de campos. Registros de empresas, apresentações a investidores e imprensa confiável são então usados para cronometrar grandes concessões de projetos, expansões e paralisações, que posteriormente são testadas durante entrevistas. Além disso, utilizamos assinaturas pagas que cobrem dados financeiros e de inteligência de empresas, notícias e finanças, bancos de dados de patentes e, quando necessário, registros de importação e exportação em nível de embarque. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas foram usadas para coletar, validar e esclarecer as premissas finais.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a resistência do modelo documental, especialmente onde os dados públicos estão atrasados ou são reportados em unidades diferentes. Conversamos com uma mistura de operadoras, partes interessadas de midstream e downstream, prestadores de serviços de EPC e manutenção, e consultores do setor, e então verificamos os insumos em relação a perspectivas focadas no Egito e a visões regionais mais amplas, para garantir que as premissas refletissem o que está acontecendo no terreno.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 19% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado é construído usando uma combinação top-down e bottom-up, em que os totais principais são reconstruídos a partir de indicadores de demanda e atividade do Egito, e então verificados com consolidações seletivas. No lado top-down, os sinais de consumo de petróleo e capacidade de refino, tendências de consumo de gás, e padrões de CAPEX upstream e midstream são traduzidos em valor usando premissas realistas de custo e preço que são consistentes ao longo do período analisado.

Na prática, algumas "impressões digitais" do mercado orientam o modelo a cada ano, incluindo o volume de combustíveis líquidos processados e a utilização de capacidade, a demanda de gás por grandes setores consumidores, a direção do preço médio realizado de hidrocarbonetos, o ritmo de sanção de projetos e a intensidade de serviços para manutenção e paradas programadas durante interrupções planejadas. Onde os dados diretos são escassos, as lacunas são tratadas aplicando faixas conservadoras de utilização e mantendo proporções de atividade confirmadas em entrevistas, antes de serem revisadas caso novos projetos ou eventos de inatividade sejam validados.

Para as previsões, utiliza-se análise de cenários, de forma que o momento dos projetos, a direção dos preços e as mudanças na utilização possam ser refletidos sem sobreajustar os números. O cenário-base é ancorado no que operadoras e contratadas esperam para o desenvolvimento de campos, fluxos de GNL e dutos, e operações de refino, e as premissas são traduzidas em etapas anuais de volume e valor que podem ser repetidas e auditadas.

Validação de dados e ciclo de atualização

Validamos os resultados verificando cruzadamente o modelo em relação a sinais independentes, como tendências publicadas de balanço energético, adições de capacidade anunciadas e mudanças visíveis no comportamento de exportação e importação. Os valores atípicos são revisados por um analista que reverifica conversões de unidades, cronogramas e premissas de preços, e então a lógica é testada novamente usando o feedback das entrevistas quando uma variação não pode ser explicada por fontes públicas.

Antes da aprovação final, o trabalho passa por uma revisão interna em múltiplas etapas, na qual os totais são reconciliados com os fatores subjacentes, e quaisquer grandes mudanças bruscas são rastreadas até um evento ou premissa específica. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando há eventos materiais, como grandes sanções de projetos, interrupções, mudanças de política ou grandes choques de preços. Imediatamente antes da entrega, realizamos uma passagem final para que os clientes recebam a visão mais atual, sustentada pelas mesmas verificações repetíveis.

Tamanho do mercado de petróleo e gás do Egito da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para petróleo e gás do Egito nem sempre coincidem, porque os limites de escopo e os sinais de demanda selecionados para a modelagem podem diferir. A tabela de referência mostra uma dispersão relativamente estreita em torno dos bilhões de dígito único médio, o que geralmente ocorre quando as fontes concordam sobre o limite do país, mas discordam sobre quais partes da cadeia de valor são monetizadas.

A tabela indica uma lacuna-chave em torno do que é contado como valor de mercado versus o que é tratado como impulsionadores de atividade. No modelo da Mordor Intelligence, upstream, midstream e downstream são mantidos dentro de uma única visão de valor, e a tradução do consumo de petróleo e capacidade de refino, consumo de gás e CAPEX em dólares americanos é atualizada com conversões de unidades e cronogramas consistentes, em vez de misturar indicadores apenas volumétricos com totais de valor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,54 bilhões de dólares americanos (2025) | |

| Publicador de Dados do Setor A | 7,26 bilhões de dólares americanos (2023) | Utiliza um ano-base anterior e uma trajetória de crescimento mais lenta, e a descrição de escopo publicada apoia-se mais em rótulos amplos de segmento, sem mostrar como os indicadores de atividade são convertidos em dólares americanos ano a ano. |

| Editora de Consultoria B | 7,50 bilhões de dólares americanos (2024) | Uma abordagem orientada por cenários é visível, mas o número principal parece sensível a como as receitas de midstream e downstream são tratadas, e a se o cronograma dos projetos é reconhecido no momento da adjudicação, do gasto ou da entrada em operação. |

No geral, a diferença entre os números é explicada principalmente pelo cronograma (ano-base) e pela forma como o valor é atribuído à atividade ao longo da cadeia, e não por uma discordância quanto ao fato de o Egito possuir uma grande presença no setor de petróleo e gás. Ao manter os insumos rastreáveis a alguns sinais repetíveis e depois reverificar a tradução para dólares americanos durante a validação, o número final permanece prático de defender e atualizar.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de petróleo e gás do Egito em 2031?

Espera-se que o mercado atinja USD 11,18 bilhões até 2031 a um CAGR de 6,78%.

Qual segmento lidera os gastos no setor de petróleo e gás egípcio?

O upstream domina com uma participação de receita de 70,32% em 2025.

Com que velocidade a atividade offshore cresce em relação à onshore?

A receita offshore tem previsão de crescimento a um CAGR de 7,26%, superando a taxa de crescimento onshore.

Quais reformas fiscais estão atraindo investimento estrangeiro?

A redução dos bônus de assinatura, a depreciação acelerada e a melhoria dos termos de recuperação de custos elevaram as TIRs dos projetos em aproximadamente 200-300 pontos-base.

Como o Egito está atendendo à demanda de gás do setor elétrico?

O Estado conectou 9 milhões de lares à rede de gás e depende de usinas a gás para 75-80% da geração de energia, mesmo com o avanço das renováveis.

Quais ferramentas digitais estão remodelando as operações upstream egípcias?

A modelagem de reservatórios baseada em IA, os gêmeos digitais e o Portal Upstream do Egito estão reduzindo o risco de exploração e aumentando os fatores de recuperação.

Página atualizada pela última vez em: