Tamanho e Participação do Mercado de Medicamentos para Diabetes no Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

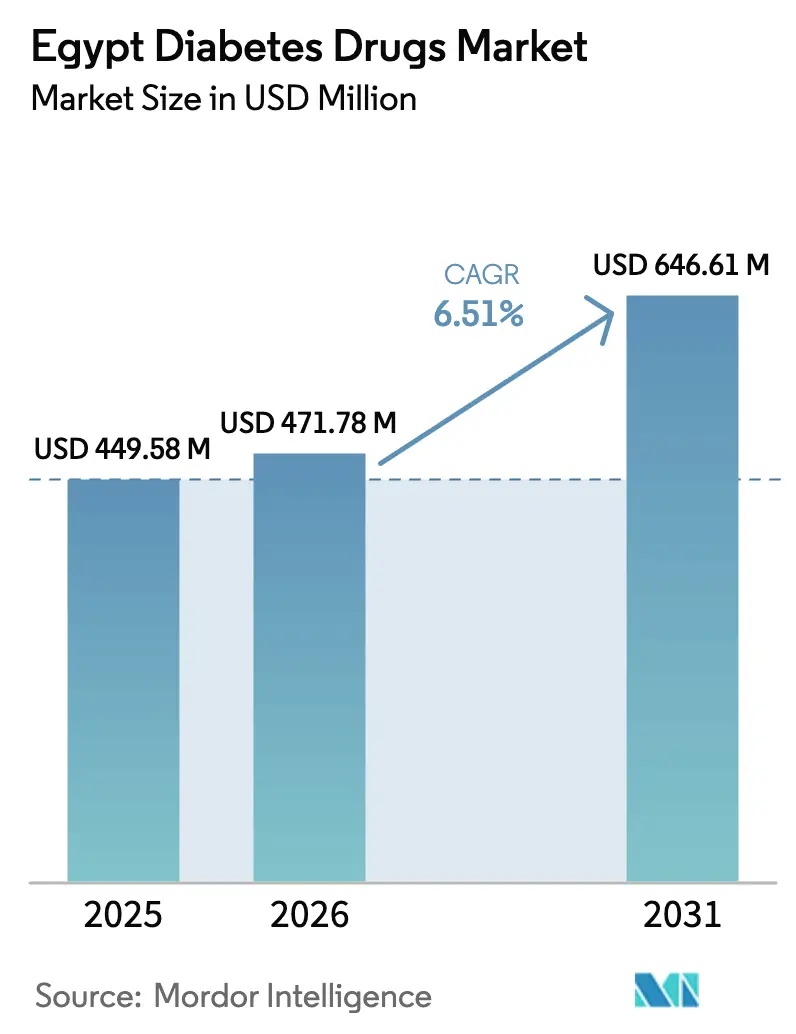

| Tamanho do mercado no ano base (2025) | 449.58 Milhões de dólares |

| Tamanho do Mercado (2026) | 471.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 646.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Diabetes no Egito por Mordor Intelligence

O tamanho do mercado de medicamentos para diabetes no Egito é avaliado em USD 471,78 milhões em 2026 e está projetado para atingir USD 646,61 milhões até 2031, registrando um CAGR de 6,51% ao longo do período de previsão. A prevalência sustentada de dois dígitos, atualmente em 22,4% dos adultos, a crescente produção local de insulina biossimilar e a implantação gradual do esquema de Seguro de Saúde Universal (SSU) sustentam conjuntamente o crescimento no mercado de medicamentos para diabetes no Egito. A desvalorização cambial em março de 2024 forçou um aumento de 40%–50% nos custos de importação, mas ao mesmo tempo fortaleceu a base de fabricação doméstica, acelerando a expansão da produção de insulina glargina da Eva Pharma e impulsionando novos pipelines de biossimilares na Hikma e na Pharco. As terapias orais estão ganhando impulso: dados de desfechos cardiovasculares gerados nos hospitais Kasr Al-Ainy e da Universidade de Zagazig catalisaram a adoção nacional de inibidores de SGLT-2, enquanto as combinações de inibidores de DPP-4 atraem prescritores de atenção primária que buscam evitar injeções.[1]Hospital Kasr Al-Ainy e Universidade de Zagazig, "Desfechos da Empagliflozina em Pacientes Egípcios com Diabetes Tipo 2," PLOS ONE, journals.plos.org Intervenções de saúde digital — desde a rede nacional de prescrição eletrônica da Shefae até o marketplace de 1.000 farmácias da Chefaa — ampliam ainda mais o pool de pacientes alcançáveis, ampliando a oportunidade endereçável para o mercado de medicamentos para diabetes no Egito.

Principais Conclusões do Relatório

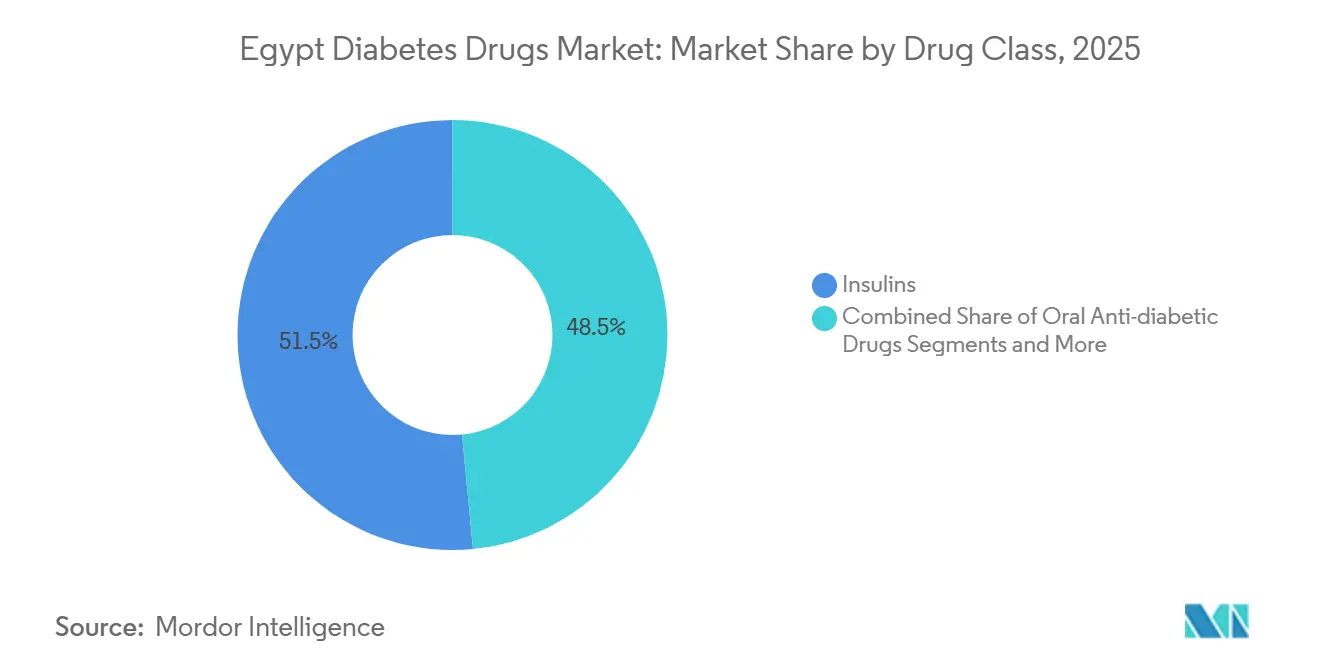

- Por classe de medicamento, as insulinas lideraram com 51,52% da participação do mercado de medicamentos para diabetes no Egito em 2025; os medicamentos antidiabéticos orais têm previsão de registrar o CAGR mais rápido de 9,35% até 2031.

- Por via de administração, a administração subcutânea representou 78,24% do tamanho do mercado de medicamentos para diabetes no Egito em 2025, enquanto as formulações orais estão se expandindo a um CAGR de 8,46%.

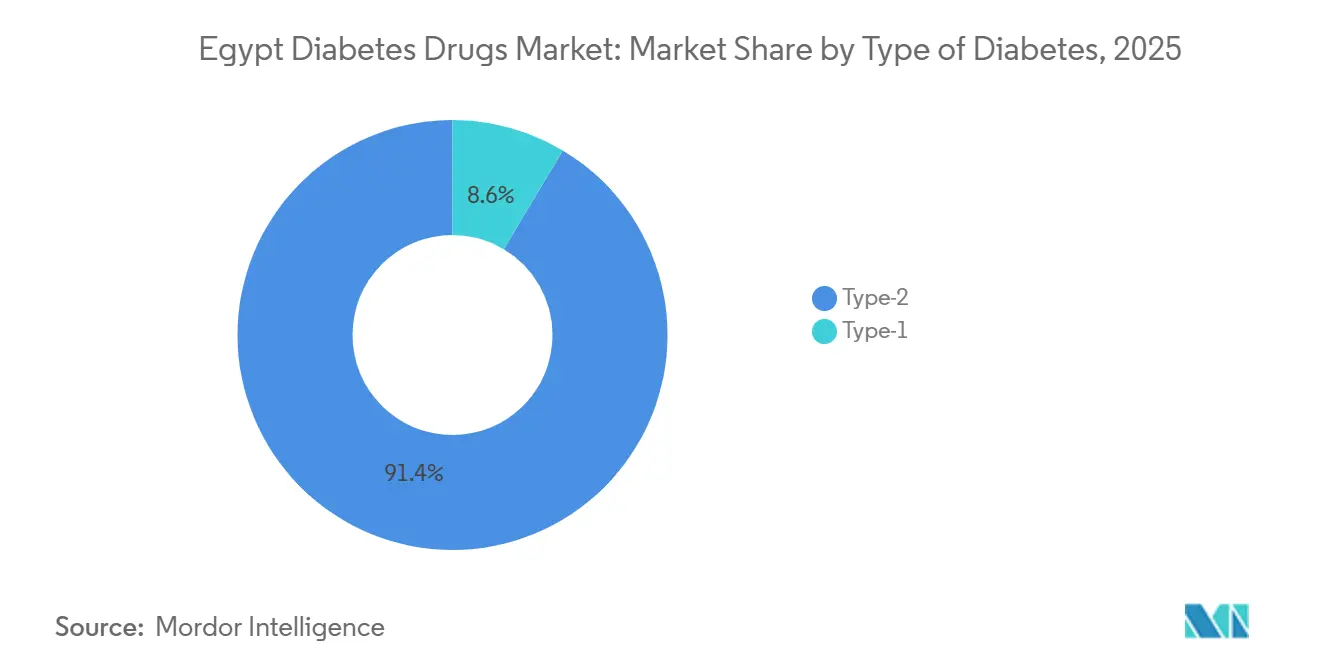

- Por tipo de diabetes, os casos de Tipo 2 representaram 91,42% do mercado de medicamentos para diabetes no Egito em 2025, enquanto o segmento pediátrico de Tipo 1 está projetado para crescer a um CAGR de 9,01%.

- Por canal de distribuição, as farmácias de varejo detinham 58,36% de participação em 2025; espera-se que as plataformas de e-commerce registrem o maior CAGR de 10,78% até 2031.

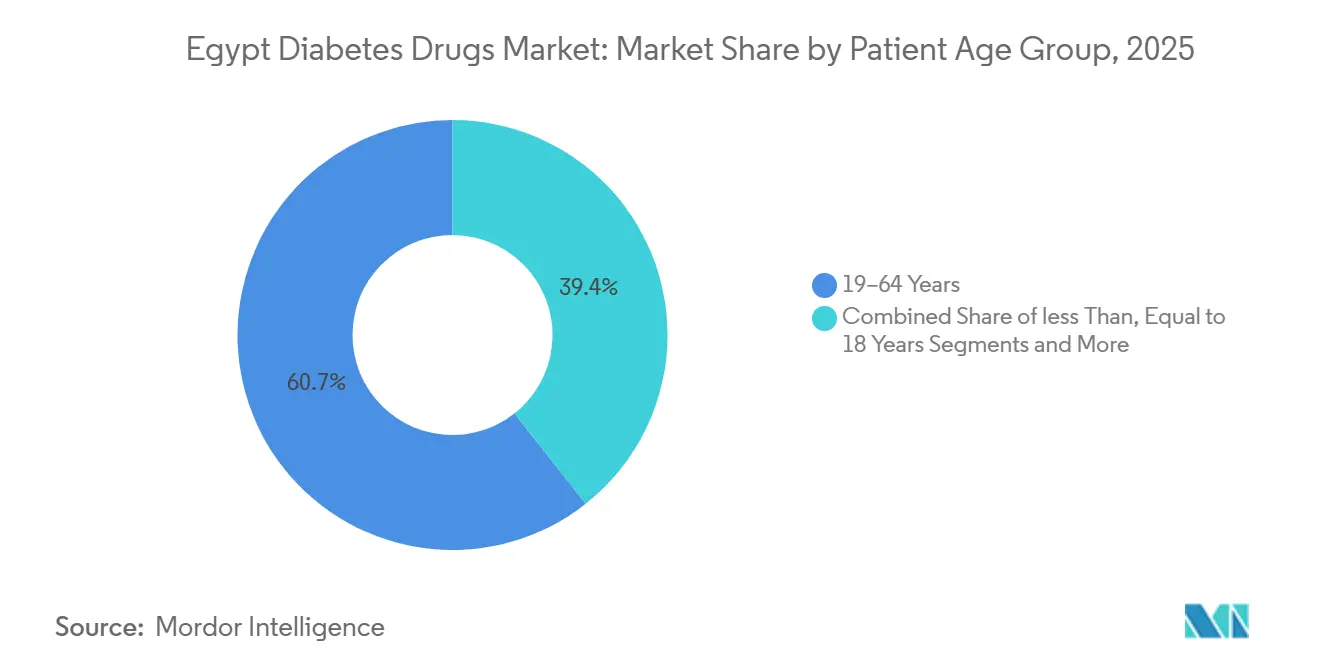

- Por faixa etária do paciente, a coorte de 19 a 64 anos capturou 60,65% do tamanho do mercado de medicamentos para diabetes no Egito em 2025; no entanto, ≤18 anos permanece o segmento de expansão mais rápida, com CAGR de 9,01%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Medicamentos para Diabetes no Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da prevalência de diabetes | +1.2% | Governadorias urbanas (Cairo, Giza, Alexandria) | Longo prazo (≥ 4 anos) |

| Avanços nas opções de tratamento e SSU | +1.0% | 12 governadorias sob a Fase II do SSU | Médio prazo (2-4 anos) |

| Lançamento de insulinas biossimilares a preços mais baixos | +0.9% | Hub de fabricação na Cidade do 10º de Ramadã | Curto prazo (≤ 2 anos) |

| Rápida adoção de inibidores de SGLT-2 com base em dados cardiovasculares | +0.8% | Hospitais terciários em todo o país | Médio prazo (2-4 anos) |

| Expansão da cobertura de planos de saúde privados | +0.7% | Principais centros urbanos e zonas industriais | Médio prazo (2-4 anos) |

| Crescimento de plataformas de prescrição eletrônica e digitais | +0.6% | Tração inicial em Cairo, Alexandria, Giza; expansão para as governadorias do Delta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Diabetes

A prevalência em adultos no Egito atingiu 22,4% em 2024, figurando entre os dez maiores do mundo e garantindo demanda de longo prazo tanto por insulina quanto por agentes orais. A campanha 100 Milhões de Vidas Saudáveis rastreou mais de 50 milhões de cidadãos, revelando um grande pool de pacientes não diagnosticados prontos para iniciar o tratamento.[2]Ministério da Saúde e da População do Egito, "Atualização do Programa de Seguro de Saúde Universal," Ministério da Saúde, mohp.gov.eg A rápida urbanização eleva dietas ricas em calorias e hábitos sedentários, elevando a prevalência no Cairo, Giza e Alexandria 3–5 pontos percentuais acima da média nacional. Os adultos de meia-idade representam a coorte de crescimento mais rápido; o CAPMAS projeta que a faixa de 45 a 64 anos crescerá 2,1% ao ano até 2030. A incidência pediátrica de Tipo 1 também está aumentando, passando de 8,9 para 12,3 por 100.000 crianças entre 2015 e 2023, criando um pipeline futuro de pacientes dependentes de insulina.

Avanços nas Opções de Tratamento e Iniciativas Governamentais Ativas

O SSU alocou LE 115 bilhões para subsidiar medicamentos essenciais para 12,8 milhões de cidadãos em 12 governadorias até 2025, aumentando a adesão em 34% entre pacientes segurados em comparação com pagadores diretos. As diretrizes de farmácias de maio de 2024 da Autoridade Egípcia de Medicamentos exigem o gerenciamento de terapia medicamentosa liderado por farmacêuticos, reduzindo erros de dosagem em 18% nos locais piloto.[3]Autoridade Egípcia de Medicamentos, "Aprovações Regulatórias e Formulário Nacional 2024," Autoridade Egípcia de Medicamentos, eda.mohp.gov.eg A Estratégia Nacional de Saúde Digital visa a interoperabilidade total de prontuários eletrônicos de saúde em 500 unidades até 2027, com a Vodafone Egito já conectando 314 hospitais e entregando uma redução de 22% na HbA1c nos pilotos iniciais. Em conjunto, essas medidas sistematizam os caminhos de cuidado e sustentam o volume no mercado de medicamentos para diabetes no Egito.

Lançamento de Insulinas Biossimilares a Preços Mais Baixos

A aprovação da insulina glargina da Eva Pharma em dezembro de 2024 oferece uma capacidade de fornecimento de 90 milhões de frascos e 50 milhões de cartuchos anualmente, cobrindo até 1 milhão de pacientes com um desconto de 30% em relação ao Lantus. O fornecimento local protege os pagadores da desvalorização de 50% da libra egípcia que inflacionou os preços da insulina importada em 40%–50% em 2024. A Hikma e a Pharco estão seguindo com biossimilares de insulina aspart, lispro e insulina humana, aprofundando a concorrência e a acessibilidade. A rápida adoção permitiu que os biossimilares garantissem 11% do volume de insulina basal dentro de três meses do lançamento, ilustrando o impacto material no mercado de medicamentos para diabetes no Egito.

Rápida Adoção de Inibidores de SGLT-2 Impulsionada por Evidências Cardiovasculares

Um estudo multicêntrico egípcio do mundo real mostrou que a empagliflozina reduziu a hospitalização por insuficiência cardíaca em 28% e a mortalidade cardiovascular em 19% ao longo de 24 meses, validando ensaios globais em uma população local com HbA1c elevada. As diretrizes da Sociedade Egípcia de Cardiologia agora posicionam a terapia com inibidores de SGLT-2 imediatamente após a metformina para pacientes com doença cardiovascular aterosclerótica ou doença renal crônica, um grupo que representa 35% dos casos de Tipo 2. Marcas genéricas como Diacurimap e Glimpacare entraram com preços 40% abaixo do originador, já detendo 12% de participação no segmento de inibidores de SGLT-2 no início de 2025. Esses catalisadores aumentam a intensidade da terapia oral e reforçam as perspectivas de crescimento para o mercado de medicamentos para diabetes no Egito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de tratamento e reembolso limitado | -0.9% | Alto Egito rural (Assiut, Sohag, Qena) | Longo prazo (≥ 4 anos) |

| Lacunas na infraestrutura de saúde | -0.7% | Governadorias rurais e de fronteira (Matrouh, Novo Vale, Mar Vermelho) | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos induzidas pela moeda | -0.6% | Em todo o país, especialmente farmácias privadas dependentes de importações | Curto prazo (≤ 2 anos) |

| Baixa adesão de longo prazo | -0.5% | Populações do setor informal em todo o Egito | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Reembolso Limitado

Os gastos diretos representam 62% das despesas nacionais com saúde, forçando muitos pacientes a escolher insulina humana mais barata ou metformina genérica, apesar da superioridade clínica dos regimes com análogos. A desvalorização de 50% da libra egípcia elevou o preço de varejo do Ozempic para 4.000 EGP (USD 81), tornando-o inacessível para domicílios com renda abaixo de LE 5.000 por mês, que abrangem 73% dos egípcios. O SSU cobre insulina humana e sulfonilureias, mas não agentes GLP-1 ou inibidores de SGLT-2, limitando o escopo de reembolso e restringindo a adoção de produtos premium no mercado de medicamentos para diabetes no Egito.

Lacunas na Infraestrutura de Saúde Fora das Principais Cidades

A densidade de médicos é em média de 8,5 por 10.000 habitantes em nível nacional, mas cai para 3,2 no Alto Egito, dificultando o diagnóstico precoce e o acompanhamento contínuo. Apenas 5% das unidades de atenção primária rurais possuem equipamentos completos para o manejo do diabetes, obrigando os pacientes a percorrer em média 47 km para obter serviços adequados. Falhas na cadeia de frio degradam 23% dos estoques de insulina nas farmácias de Fayoum e Beni Suef, comprometendo a potência terapêutica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biossimilares Reformulam a Economia da Insulina

As insulinas representaram 51,52% da participação do mercado de medicamentos para diabetes no Egito em 2025, mas os medicamentos antidiabéticos orais estão a caminho de se expandir a um CAGR de 9,35% entre 2026 e 2031, impulsionados pelo lançamento doméstico de preparações de inibidores de SGLT-2 e DPP-4 de menor custo. A glargina biossimilar da Eva Pharma-Eli Lilly conquistou 11% do volume de insulina basal em três meses, validando a tese de acessibilidade e elevando o tamanho geral do mercado de medicamentos para diabetes no Egito para terapias com insulina. A insulina humana continua a dominar as governadorias rurais, onde a confiabilidade da cadeia de frio para análogos e os preços mais elevados permanecem obstáculos; uma auditoria da cadeia de frio mostrou incidência de degradação de 23% em Fayoum e Beni Suef.

Os inibidores de SGLT-2 são a subclasse oral de crescimento mais rápido, respaldados por dados de desfechos cardiovasculares egípcios que demonstraram uma redução de 28% nas hospitalizações por insuficiência cardíaca. Os inibidores de DPP-4 capturaram 16% do segmento oral até 2025, liderados pela vildagliptina e sitagliptina, que atraem pacientes que buscam regimes sem hipoglicemia. Os medicamentos combinados simplificam a dosagem e elevaram as taxas de adesão ≥80% de 47% para 61% em um estudo de coorte de 2024, uma tendência que provavelmente manterá o setor de medicamentos para diabetes no Egito em modo de expansão robusta.

Por Via de Administração: Formulações Orais Ganham Terreno

A administração subcutânea dominou 78,24% do tamanho do mercado de medicamentos para diabetes no Egito em 2025, pois a insulina permanece indispensável para pacientes com Tipo 1 e Tipo 2 avançado. No entanto, os agentes orais estão projetados para reduzir a diferença com um CAGR de 8,46% até 2031, impulsionados pelo uso mais precoce de terapia oral dupla apoiado por diretrizes antes da escalada para injetáveis. A aversão a agulhas persiste; 42% dos pacientes com Tipo 2 atrasaram o início da insulina por mais de dois anos, sustentando o crescimento do volume de medicamentos orais.

As canetas de insulina conectadas permanecem com penetração inferior a 5% devido ao custo do dispositivo e ao reembolso limitado, embora pilotos universitários mostrem ganhos de 19% no tempo no intervalo entre adolescentes. A administração intravenosa está confinada a ambientes hospitalares para crises agudas, um segmento pequeno demais para afetar materialmente a participação do mercado de medicamentos para diabetes no Egito, mas vital para a prontidão de cuidados terciários.

Por Tipo de Diabetes: Tipo 2 Impulsiona o Volume, Tipo 1 Exige Inovação

O diabetes Tipo 2 detinha 91,42% da participação do mercado de medicamentos para diabetes no Egito em 2025 e está previsto para crescer a um CAGR de 8,27%, sustentado pelas mudanças no estilo de vida urbano e pelo envelhecimento da população de meia-idade. O tamanho do mercado de medicamentos para diabetes no Egito para terapias de Tipo 2 se beneficia ainda mais do posicionamento de inibidores de SGLT-2 e DPP-4 endossado por diretrizes, que adia o início da insulina e prolonga os ciclos de terapia oral.

Os volumes de Tipo 1 são menores, mas crescendo a um CAGR de 9,01%, liderados pelos ganhos de incidência pediátrica e pelas iniciativas ampliadas de diagnóstico da Sociedade Egípcia de Endocrinologia Pediátrica. O controle glicêmico inadequado permanece generalizado; 83,2% das crianças registraram HbA1c acima de 9% em um estudo de 2024, sublinhando necessidades não atendidas em monitoramento de glicose e educação de cuidadores.

Por Canal de Distribuição: E-Commerce Perturba o Varejo Tradicional

As farmácias de varejo acumularam 58,36% do tamanho do mercado de medicamentos para diabetes no Egito em 2025, impulsionadas pela rede de 220 pontos de venda da Seif Pharmacies, mas os tetos de preços regulamentados comprimem a lucratividade em meio a picos cambiais. Os canais online, processando meio milhão de prescrições mensalmente, estão projetados para se expandir a um CAGR de 10,78%, superando todos os outros canais até 2031. As farmácias hospitalares continuam a desempenhar um papel fundamental no início da insulina no âmbito do programa SSU, dispensando 38% dos medicamentos para diabetes reembolsados em 2024.

O risco de falsificação impulsionou o piloto de blockchain da Autoridade Egípcia de Medicamentos, reduzindo a dispensação fraudulenta em um terço e reforçando a confiança do consumidor nas cadeias de suprimentos de e-commerce regulamentadas. A disciplina da cadeia de frio permanece o fator limitante para entregas de insulina por e-farmácias rurais.

Por Faixa Etária do Paciente: Segmento Pediátrico Exige Soluções Direcionadas

Os adultos com idades entre 19 e 64 anos capturaram 60,65% do mercado de medicamentos para diabetes no Egito em 2025, refletindo o domínio da prevalência de Tipo 2 entre egípcios em idade ativa. O segmento pediátrico (≤18 anos), no entanto, crescerá mais rapidamente a um CAGR de 9,01% devido ao aumento da incidência de Tipo 1 e à melhor detecção. A penetração do monitoramento contínuo de glicose atingiu 8% dos pacientes com Tipo 1 no início de 2025, mas as restrições de acessibilidade persistem, com sensores com preço de LE 1.200 a cada 14 dias (USD).

Os pacientes idosos (≥65 anos) apresentam forte dependência de insulina; 68% necessitam de regimes basal-bolus devido ao esgotamento das células beta e à alta carga de comorbidades, apontando para contribuições sustentadas de volume de insulina no setor de medicamentos para diabetes no Egito.

Análise Geográfica

A Grande Cairo, Alexandria e Giza geraram 64% do valor do mercado de medicamentos para diabetes no Egito em 2025, impulsionadas pela superior densidade de médicos, robusta infraestrutura de farmácias e 71% das apólices de seguro privado. A Fase II do SSU melhorou o acesso nas governadorias do Delta — Dakahlia, Sharqia, Gharbia — onde a dispensação de insulina cresceu 18% ano a ano em 2024. No Alto Egito, a escassez de endocrinologistas e clínicas totalmente equipadas restringe o consumo per capita; 60,5% dos pacientes de Assiut citaram não adesão relacionada a custos versus 38% no Cairo.

Governadorias de fronteira como Matrouh e Novo Vale têm em média menos de 2 farmácias por 100.000 habitantes, forçando a dependência do fornecimento hospitalar ou de unidades móveis periódicas. Os aumentos de preços induzidos pela desvalorização foram sentidos em todo o país, mas os pacientes urbanos puderam migrar para a insulina glargina biossimilar com um desconto de 30%, enquanto as áreas rurais permaneceram dependentes de importações com preços mais elevados.

A disrupção digital reduz as lacunas: a Chefaa agora oferece entrega em 48 horas em cidades secundárias, enquanto a plataforma de telemedicina da Vodafone melhorou a HbA1c em 22% nos pilotos de Dakahlia e Sharqia. No entanto, os episódios de cetoacidose pediátrica permanecem desproporcionalmente altos no Alto Egito — 42% das crianças experimentaram pelo menos um episódio anualmente versus 18% no Baixo Egito — destacando as persistentes desigualdades regionais.

Cenário Competitivo

O mercado de medicamentos para diabetes no Egito permanece moderadamente concentrado: Novo Nordisk, Sanofi e Eli Lilly/Eva Pharma juntos detêm uma participação majoritária do valor terapêutico. O lançamento da glargina da Eva Pharma em 2024 capturou 11% dos volumes basais em um trimestre ao subprecificar as importações em 30% e garantir fornecimento estável de sua unidade no 10º de Ramadã. A Hikma planeja introduções de biossimilares de aspart e lispro no final de 2026, enquanto a insulina lispro genérica da Pharco garantiu 8% de participação seis meses após o lançamento.

O foco estratégico está se deslocando para redes de segurança digitais: a linha direta da Eva Pharma de abril de 2025 autentica cada prescrição de tirzepatida após incidentes com produtos GLP-1 falsificados, sinalizando que a integridade da cadeia de suprimentos é agora um diferencial competitivo. A Chefaa processa 500.000 prescrições mensais de diabetes, monetizando análise de dados e logística de última milha para superar os atacadistas tradicionais nas zonas periurbanas.

Os desafiantes emergentes incluem a Sun Pharma, que estabeleceu uma subsidiária de fabricação na Cidade do 10º de Ramadã para fornecer genéricos de sitagliptina e vildagliptina, e a Julphar, expandindo sua presença de distribuição na região do Delta. Os espaços em branco antecipados abrangem canetas de insulina conectadas (penetração inferior a 5%), biossimilares de GLP-1 (Ozempic ainda com preço de 4.000 EGP) e semaglutida oral, ainda não registrada, mas com expectativa de perturbar os segmentos avessos a injeções do mercado de medicamentos para diabetes no Egito.

Líderes do Setor de Medicamentos para Diabetes no Egito

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Merck & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo EVA introduziu o Mounjaro (tirzepatida) KwikPen no Egito sob uma parceria de distribuição com a Eli Lilly para ampliar o acesso à terapia para obesidade e Tipo 2.

- Abril de 2025: A Eva Pharma lançou uma linha direta de autenticação de prescrições para tirzepatida após relatos de produtos GLP-1 falsificados.

- Março de 2025: A Tonghua Dongbao e a Kexing Biopharm concluíram a inspeção de BPF egípcia para injetáveis de liraglutida fornecidos localmente.

- Dezembro de 2024: A Autoridade Egípcia de Medicamentos aprovou a insulina glargina da Eva Pharma, visando o fornecimento sustentável para 1 milhão de pacientes anualmente.

Escopo do Relatório do Mercado de Medicamentos para Diabetes no Egito

Os medicamentos antidiabéticos são fármacos utilizados para controlar os níveis elevados de açúcar no sangue em indivíduos com diabetes, regulando a produção, utilização, absorção ou excreção de insulina e açúcar, com o objetivo de prevenir complicações como doenças cardíacas ou renais.

O mercado egípcio de medicamentos para diabetes é segmentado por classe de medicamento em insulina, medicamentos antidiabéticos orais, medicamentos injetáveis não insulínicos e medicamentos combinados. Por Via de Administração, o mercado é segmentado em Subcutânea, Oral e Intravenosa. Por Tipo de Diabetes, o mercado é segmentado em Tipo 1 e Tipo 2. Por Canal de Distribuição, o mercado é segmentado em Farmácias Hospitalares, Farmácias de Varejo e E-Commerce/Farmácias Online. Por Faixa Etária do Paciente, o mercado é segmentado em Menos de 18 Anos, Igual a 18 Anos, 19–64 Anos, Igual a 65 Anos, Mais de 65 Anos. O relatório oferece o valor (USD) para os segmentos acima.

| Insulinas | Basal/Ação Prolongada |

| Bolus/Ação Rápida | |

| Insulinas Humanas Tradicionais | |

| Insulinas Biossimilares | |

| Medicamentos Antidiabéticos Orais | Biguanidas |

| Inibidores de Alfa-glicosidase | |

| Agonistas do Receptor de Dopamina D2 | |

| Inibidores de SGLT-2 | |

| Inibidores de DPP-4 | |

| Sulfonilureias | |

| Meglitinidas | |

| Injetáveis Não Insulínicos | Agonistas do Receptor de GLP-1 |

| Análogos de Amilina | |

| Medicamentos Combinados | Combinações de Insulina |

| Combinações Orais |

| Subcutânea |

| Oral |

| Intravenosa |

| Tipo 1 |

| Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| E-Commerce/Farmácias Online |

| Menos de 18 Anos, Igual a 18 Anos |

| 19-64 Anos |

| Igual a 65 Anos, Mais de 65 Anos |

| Por Classe de Medicamento | Insulinas | Basal/Ação Prolongada |

| Bolus/Ação Rápida | ||

| Insulinas Humanas Tradicionais | ||

| Insulinas Biossimilares | ||

| Medicamentos Antidiabéticos Orais | Biguanidas | |

| Inibidores de Alfa-glicosidase | ||

| Agonistas do Receptor de Dopamina D2 | ||

| Inibidores de SGLT-2 | ||

| Inibidores de DPP-4 | ||

| Sulfonilureias | ||

| Meglitinidas | ||

| Injetáveis Não Insulínicos | Agonistas do Receptor de GLP-1 | |

| Análogos de Amilina | ||

| Medicamentos Combinados | Combinações de Insulina | |

| Combinações Orais | ||

| Por Via de Administração | Subcutânea | |

| Oral | ||

| Intravenosa | ||

| Por Tipo de Diabetes | Tipo 1 | |

| Tipo 2 | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| E-Commerce/Farmácias Online | ||

| Por Faixa Etária do Paciente | Menos de 18 Anos, Igual a 18 Anos | |

| 19-64 Anos | ||

| Igual a 65 Anos, Mais de 65 Anos | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos para diabetes no Egito em 2026?

O tamanho do mercado de medicamentos para diabetes no Egito é de USD 471,78 milhões em 2026 e está previsto para crescer para USD 646,61 milhões até 2031.

O que está impulsionando o rápido crescimento dos inibidores de SGLT-2 no Egito?

Estudos locais de desfechos cardiovasculares mostrando uma redução de 28% nas hospitalizações por insuficiência cardíaca e a entrada de genéricos 40% mais baratos aceleraram a adoção nacional da terapia com inibidores de SGLT-2.

Por que as insulinas biossimilares são importantes para os pacientes egípcios?

Os biossimilares produzidos pela Eva Pharma e outros têm preços cerca de 30% abaixo dos análogos importados, mitigando os picos de preços relacionados à moeda e ampliando o acesso para usuários sensíveis ao custo.

Qual canal de distribuição está se expandindo mais rapidamente?

Espera-se que o e-commerce e as farmácias online registrem um CAGR de 10,78% até 2031, apoiados pela rede de 1.000 farmácias da Chefaa e pela entrega domiciliar em todo o país.

Quais desafios limitam a adesão de longo prazo aos medicamentos para diabetes?

Os altos custos diretos, a dependência cultural de remédios à base de ervas e a volatilidade de renda entre os trabalhadores do setor informal mantêm as taxas de adesão abaixo de 50% em nível nacional.

Qual grupo de pacientes está crescendo mais rapidamente?

Espera-se que a coorte pediátrica de Tipo 1 (≤18 anos) cresça a um CAGR de 9,01% devido ao aumento da incidência e à melhoria da cobertura diagnóstica.

Página atualizada pela última vez em: