Tamanho e Participação do Mercado de Tratamento de Diabetes Tipo 2

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Diabetes Tipo 2 por Mordor Intelligence

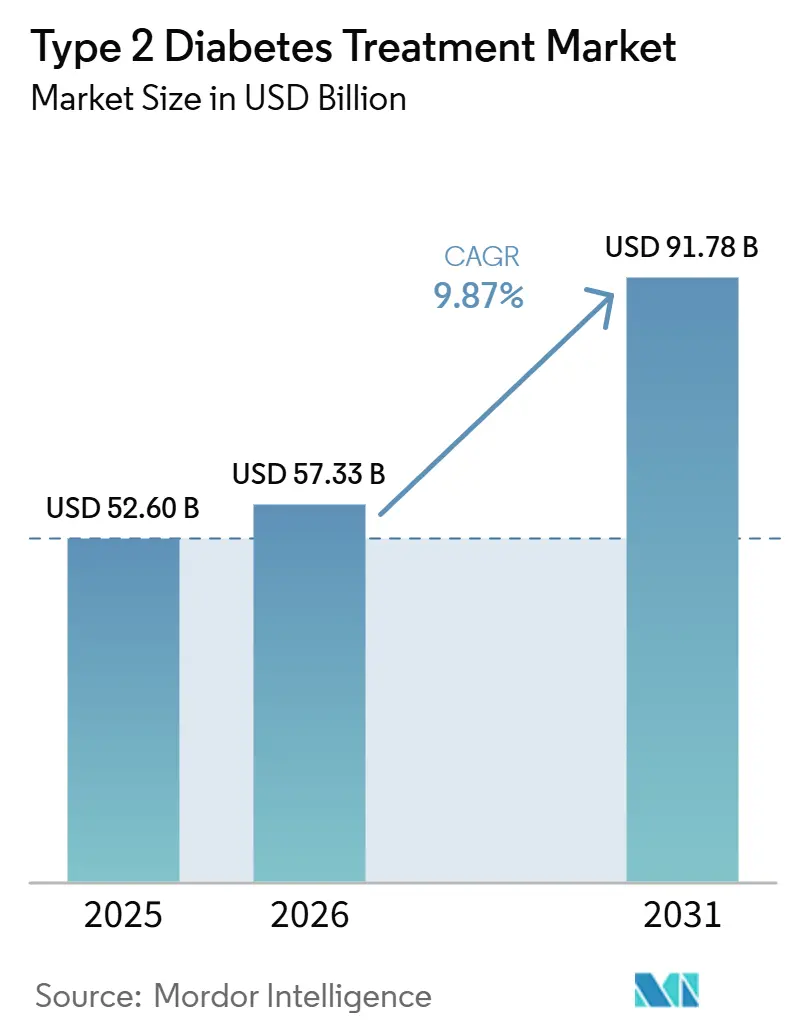

Espera-se que o tamanho do Mercado de Tratamento de Diabetes Tipo 2 cresça de 52,60 bilhões de USD em 2025 para 57,33 bilhões de USD em 2026, com previsão de atingir 91,78 bilhões de USD até 2031 a um CAGR de 9,87% no período de 2026 a 2031.

O mercado de tratamento de diabetes tipo 2 está em expansão impulsionado pelo crescente ônus global do diabetes, com 589 milhões de adultos vivendo com diabetes em 2024 e os gastos com saúde relacionados à doença atingindo 1,015 trilhão de USD naquele ano. O alto IMC continua a aprofundar o conjunto de pacientes, com 55% das mortes prematuras evitáveis por diabetes tipo 2 associadas à obesidade, o que mantém a demanda por tratamento vinculada a um problema mais amplo de saúde metabólica, e não apenas ao controle glicêmico. O mercado de tratamento de diabetes tipo 2 também está sendo impulsionado pela inovação terapêutica, com o lançamento de agonistas do receptor GLP-1 orais, um posicionamento cardiorrenal mais amplo e ferramentas digitais de cuidado em expansão que melhoram o alcance e a persistência do tratamento. O acesso permanece desigual porque as barreiras de reembolso ainda limitam o uso de medicamentos cardioprotetores em muitos planos, enquanto o fornecimento de dispositivos injetáveis e as exigências de conformidade mantêm alguma pressão sobre a velocidade de implementação. Mesmo com essas limitações, o mercado de tratamento de diabetes tipo 2 é sustentado por uma base de prescrições duradoura, um papel crescente para terapias premium e vínculos mais fortes entre a terapia medicamentosa, o monitoramento e a prestação de cuidados.

Principais Conclusões do Relatório

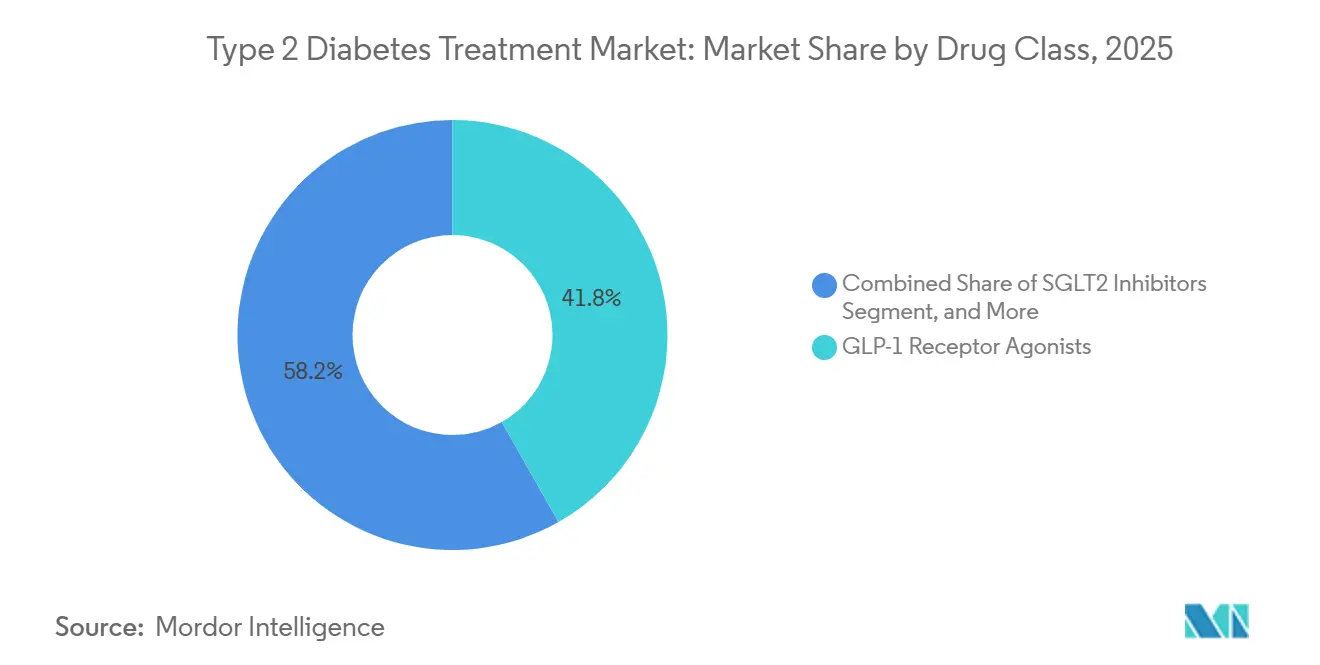

- Por classe de medicamento, os agonistas do receptor GLP-1 detinham 41,83% de participação em 2025, enquanto os inibidores de SGLT2 têm projeção de crescimento a um CAGR de 10,09% até 2031.

- Por via de administração, as formulações orais detinham 64,12% de participação em 2025, enquanto as terapias injetáveis têm projeção de crescimento a um CAGR de 11,17% até 2031.

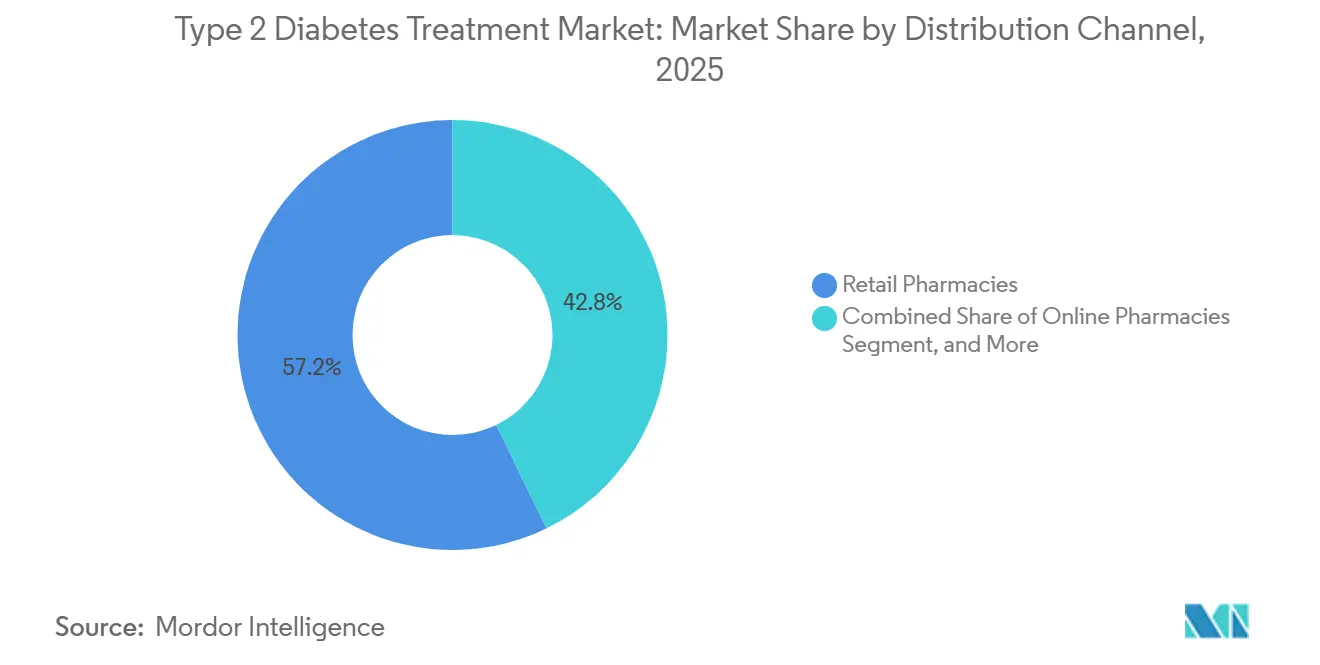

- Por canal de distribuição, as farmácias de varejo detinham 57,16% de participação em 2025, enquanto as farmácias online têm projeção de crescimento a um CAGR de 12,43% até 2031.

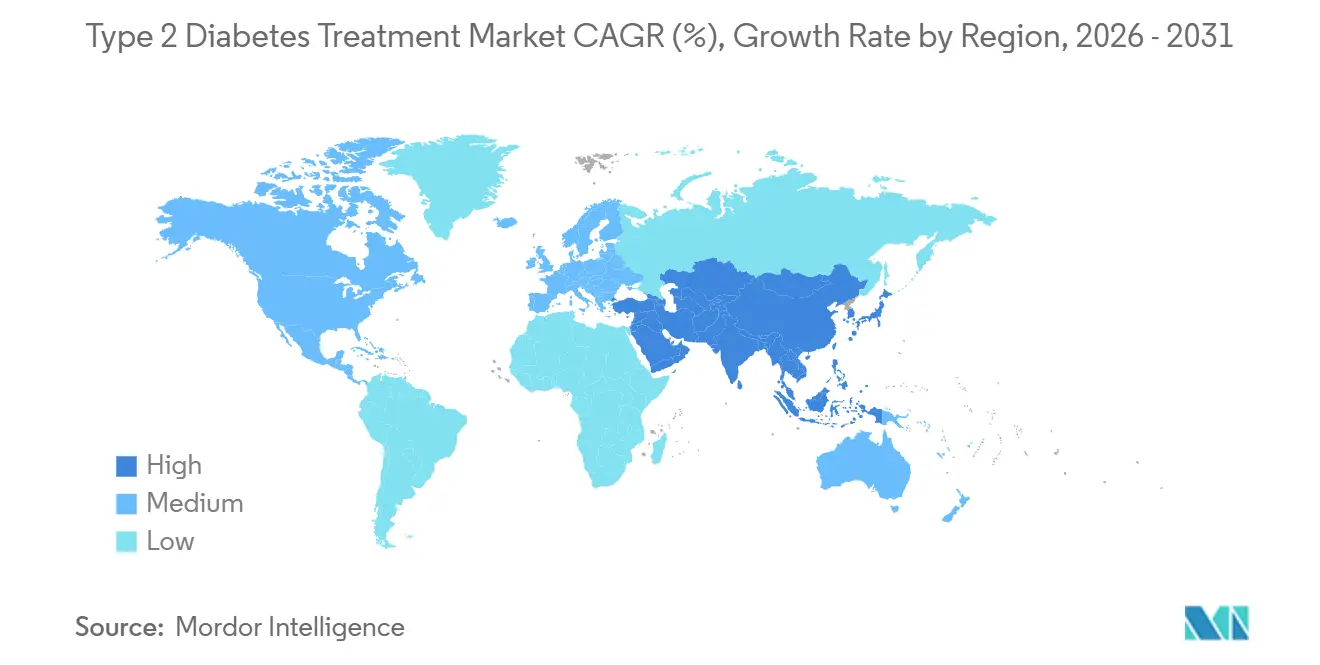

- Por geografia, a América do Norte detinha 39,91% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 13,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Diabetes Tipo 2

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Resistência à Insulina Associada à Obesidade | +2.5% | Global, com maior ônus no Sul e Sudeste Asiático e na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Agonistas do Receptor GLP-1 | +3.0% | América do Norte, Europa, China, Índia | Médio prazo (2 a 4 anos) |

| Expansão do Reembolso para Monitoramento Contínuo de Glicose | +0.9% | América do Norte principalmente, com extensão para Europa e Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Parcerias entre Farmacêuticas e Tecnologia para Cuidados Conectados | +0.6% | América do Norte, Alemanha, Japão | Médio prazo (2 a 4 anos) |

| Administração de Insulina em Circuito Fechado em Dispositivos Vestíveis de Consumo | +0.5% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão de Indicação Cardiometabólica para Terapias Existentes | +1.2% | Global, concentrado em mercados com populações de alto risco cardiovascular | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Resistência à Insulina Associada à Obesidade

A resistência à insulina associada à obesidade é um impulsionador central da demanda no mercado de tratamento de diabetes tipo 2, pois a condição está gerando novos diagnósticos tanto em sistemas de saúde maduros quanto emergentes. Uma análise de 2025 publicada na Frontiers in Public Health constatou que as mortes por diabetes tipo 2 atribuíveis ao alto IMC aumentaram 203,9% entre 1990 e 2021, enquanto os anos de vida ajustados por incapacidade cresceram a uma taxa anual de 8,9%.[1]Lijun Zhao et al., "Ônus Global, Regional e Nacional do Diabetes Mellitus Tipo 2 Causado por Alto IMC de 1990 a 2021, e Previsões até 2045," Frontiers in Public Health, frontiersin.org A Federação Internacional de Diabetes também projeta que a população global com diabetes atingirá 853 milhões até 2050, o que aponta para um longo horizonte de demanda por tratamento no mercado de tratamento de diabetes tipo 2. O ônus está crescendo mais rapidamente nos países de renda média, onde o subdiagnóstico, o subtratamento e o aumento dos custos dos medicamentos interagem cada vez mais entre si. Uma coorte de adultos mais jovens também está se tornando mais importante, pois o início mais precoce da doença prolonga a exposição vitalícia à terapia e amplia a necessidade de gestão cardiometabólica de longo prazo.

Adoção Rápida de Agonistas do Receptor GLP-1

A adoção rápida de agonistas do receptor GLP-1 está alterando o mix de receitas do mercado de tratamento de diabetes tipo 2, pois esses medicamentos são agora valorizados pelos resultados combinados sobre o peso, o sistema cardiovascular e o controle glicêmico. Em outubro de 2025, a FDA aprovou a semaglutida oral para redução do risco cardiovascular em adultos de alto risco com diabetes tipo 2, tornando-a o primeiro agonista do receptor GLP-1 oral com benefício cardiovascular comprovado. Em maio de 2026, a Novo Nordisk disponibilizou os comprimidos de Ozempic nos Estados Unidos, e em abril de 2026 a FDA aprovou o Foundayo da Eli Lilly and Company, a primeira terapia oral GLP-1 não peptídica. Esses lançamentos estão ampliando a base de pacientes endereçável no mercado de tratamento de diabetes tipo 2 ao reduzir a hesitação associada à autoinjeção. Eles também estão elevando o valor estratégico da administração oral, pois a terapia incretínica premium está agora avançando para um segmento antes liderado principalmente por produtos genéricos maduros.

Expansão de Indicação Cardiometabólica para Terapias Existentes

A expansão de indicação cardiometabólica está ampliando o mercado de tratamento de diabetes tipo 2 para além do manejo clássico do diabetes, pois as classes de medicamentos são agora utilizadas em contextos de insuficiência cardíaca e doença renal. O posicionamento da ADA e da ESC em 2026 conferiu aos inibidores de SGLT2 uma recomendação de Classe I, Nível A para insuficiência cardíaca em todo o espectro da fração de ejeção, com base em evidências de desfechos acumuladas ao longo de vários anos. A mesma base de evidências demonstrou reduções de risco de 13% a 27% em fenótipos cardiovasculares maiores, o que sustenta um uso mais amplo fora das vias lideradas pela endocrinologia. Os resultados do SURPASS-CVOT também reforçaram o papel do duplo agonismo em grupos de pacientes de alto risco, ao demonstrar uma vantagem de mortalidade por todas as causas para a tirzepatida em relação à dulaglutida. Como resultado, o mercado de tratamento de diabetes tipo 2 está atraindo mais atividade de cardiologistas e nefrologistas, o que expande os canais de prescrição e sustenta uma adoção mais ampla em populações com comorbidades.

Expansão do Reembolso para Monitoramento Contínuo de Glicose

O reembolso para monitoramento contínuo de glicose está apoiando o mercado de tratamento de diabetes tipo 2 ao tornar o monitoramento mais rotineiro para um grupo mais amplo de pacientes. O CMS revisou sua política de cobertura para MCG implantável no final de 2025, enquanto os planos Blue Cross Blue Shield e o Medicaid Michigan Meridian expandiram o acesso em 2026.[2]Blue Cross Blue Shield Michigan, "Monitores Contínuos de Glicose no Sangue, Medicare Plus Blue," Blue Cross Blue Shield Michigan, bcbsm.com Um reembolso mais amplo melhora a visibilidade em tempo real dos padrões de glicose dos pacientes e ajuda os médicos a ajustar a terapia mais rapidamente. Essa mudança favorece uma melhor adesão e um comportamento de reabastecimento mais consistente nas classes de medicamentos orais e injetáveis. Ela também fortalece a lógica comercial do mercado de tratamento de diabetes tipo 2, pois os dados gerados por dispositivos podem reforçar a persistência da prescrição em vez de atuar como um fluxo de receita separado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo das Novas Terapias GLP-1 e de Administração Inteligente | -1.6% | América do Norte, Europa Ocidental, Ásia-Pacífico de alta renda | Médio prazo (2 a 4 anos) |

| Fricção no Reembolso em Terapia Escalonada e Autorização Prévia | -1.2% | América do Norte, especialmente Medicaid e Medicare, e mercados europeus controlados por pagadores | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Restriçes de Fornecimento para Formatos Injetáveis e Componentes de Canetas | -0.6% | Global, com efeitos mais intensos na Ásia-Pacífico e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ônus de Conectividade, Cibersegurança e Privacidade de Dados em Dispositivos Conectados | -0.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Novas Terapias GLP-1 e de Administração Inteligente

Os preços elevados dos produtos GLP-1 avançados e dos sistemas inteligentes de administração de insulina continuam a restringir o mercado de tratamento de diabetes tipo 2, mesmo com a demanda clínica permanecendo forte. Os acordos de preços nos Estados Unidos de novembro de 2025 reduziram os preços iniciais para alguns pacientes, mas as lacunas de acessibilidade ainda persistem para grupos sem seguro ou com cobertura insuficiente. Os sistemas de administração em circuito fechado acrescentam gastos com dispositivos além dos custos dos medicamentos, o que limita a adoção a grupos de pacientes de maior renda em muitos países. Os pagadores também utilizam edições escalonadas, sequenciamento de terapias e pressão de biossimilares para conter os gastos, o que pode retardar o uso de tratamentos premium mesmo quando a necessidade clínica é evidente. Na prática, o mercado de tratamento de diabetes tipo 2 está vivenciando forte inovação, mas a extremidade premium da pilha terapêutica ainda enfrenta um teto de acessibilidade significativo.

Fricção no Reembolso em Terapia Escalonada e Autorização Prévia

A fricção no reembolso permanece uma barreira material para o mercado de tratamento de diabetes tipo 2, especialmente onde as regras de cobertura atrasam o acesso a classes de medicamentos cardioprotetores. Uma análise publicada nos Annals of Internal Medicine constatou que apenas 47,3% das organizações de cuidados gerenciados do Medicaid cobriam tanto os agonistas do receptor GLP-1 quanto os inibidores de SGLT2, enquanto a autorização prévia era exigida em cerca de 60% dos planos. Essas regras frequentemente exigem que os pacientes passem por terapias mais antigas primeiro, mesmo quando medicamentos mais novos correspondem melhor aos perfis de risco cardiovascular ou renal atuais. O atraso é mais relevante em ambientes de baixo atendimento, onde os pacientes com maior potencial de benefício são frequentemente os menos propensos a receber acesso de primeira linha. Essa dinâmica limita a velocidade com que o mercado de tratamento de diabetes tipo 2 pode converter mudanças nas diretrizes clínicas em crescimento real de prescrições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Dominância do GLP-1 Restringe o Avanço do SGLT2

Os agonistas do receptor GLP-1 detinham 41,83% da participação do mercado de tratamento de diabetes tipo 2 em 2025, o que os manteve na posição de liderança entre as classes de medicamentos. Sua liderança foi sustentada por dados cardiovasculares de longa data e por expansões de indicação mais recentes que os aproximaram do uso de primeira linha em grupos de pacientes de alto risco. O ciclo regulatório de 2025 e 2026 também reduziu a lacuna na administração oral, com a semaglutida oral ganhando um papel cardiovascular mais amplo e o Foundayo entrando no mercado como a primeira terapia oral GLP-1 não peptídica. No setor de tratamento de diabetes tipo 2, isso desloca a classe de uma opção premium especializada para um conjunto terapêutico mais amplo e convencional. As biguanidas, lideradas pelos genéricos de metformina, ainda mantêm uma grande presença clínica porque permanecem baratas, familiares e amplamente toleradas nas vias de tratamento de primeira linha.

Os inibidores de SGLT2 têm projeção de crescimento a um CAGR de 10,09% de 2026 a 2031, o que os torna a classe de medicamentos de crescimento mais rápido no mercado de tratamento de diabetes tipo 2. Seu crescimento está vinculado ao uso crescente em insuficiência cardíaca e doença renal, não apenas no controle glicêmico, e uma metanálise de 2026 confirmou menor mortalidade por todas as causas e hospitalização por insuficiência cardíaca nos dados dos ensaios clínicos. A China também adicionou impulso em janeiro de 2026, quando as Cápsulas de Olorigliflozina receberam aprovação da NMPA, apontando para uma concorrência doméstica mais forte na classe. Os inibidores de DPP-4 ainda mantêm relevância em ambientes sensíveis a custos, como Japão e Índia, embora enfrentem um posicionamento de longo prazo mais lento do que as terapias SGLT2 e GLP-1. As sulfonilureias e as tiazolidinedionas continuam a perder apelo relativo, enquanto a insulina permanece necessária em casos avançados, mas enfrenta pressão de volume em mercados de maior renda onde opções mais novas estão avançando mais cedo na via de cuidados.

Por Via de Administração: Impulso dos Injetáveis Impulsionado por Novos Sistemas de Administração

As formulações orais capturaram 64,12% do mercado de tratamento de diabetes tipo 2 em 2025, o que refletiu a enorme base instalada de metformina e outras terapias orais estabelecidas. O segmento oral está agora mudando tanto em mix quanto em escala, pois inclui mais produtos incretínicos premium em vez de apenas medicamentos legados de menor custo. Essa mudança deverá elevar o valor médio de venda da terapia oral no mercado de tratamento de diabetes tipo 2 ao longo do período de previsão. A administração oral também permanece mais acessível para amplas populações de pacientes, o que sustenta grandes volumes de prescrição mesmo com os injetáveis mais novos ganhando atenção. A administração intravenosa continua a servir a um pequeno nicho institucional vinculado principalmente a crises glicêmicas agudas e cuidados perioperatórios.

As terapias injetáveis têm projeção de expansão a um CAGR de 11,17%, e esse ritmo reflete mais do que a adoção contínua de canetas GLP-1. O tamanho do mercado de tratamento de diabetes tipo 2 para cuidados injetáveis está agora sendo sustentado por sistemas automatizados de administração de insulina projetados especificamente para adultos com diabetes tipo 2 dependentes de insulina. Sistemas aprovados pela FDA, como o MiniMed Flex, estão movendo o segmento em direção a modelos de uso controlados por aplicativo e de menor fricção, o que pode ampliar a adoção fora de ambientes especializados. O tratamento vinculado a dispositivos também está elevando o limiar regulatório e de qualidade, pois os requisitos de cibersegurança e privacidade estão se tornando mais importantes para produtos conectados. No setor de tratamento de diabetes tipo 2, isso favorece empresas que podem combinar capacidades de medicamento, dispositivo, dados e conformidade em vez de depender apenas da força do produto.

Por Canal de Distribuição: Farmácias Online Reformulam a Economia de Acesso

As farmácias de varejo detinham 57,16% de participação em 2025, o que as manteve como o principal canal de distribuição no mercado de tratamento de diabetes tipo 2. Sua força veio do amplo acesso de proximidade, da familiaridade entre os pacientes de cuidados crônicos e da capacidade de dispensar produtos antidiabéticos tanto de marca quanto genéricos em escala. As farmácias hospitalares continuaram a desempenhar um papel menor, mas importante, no uso de insulina em internação e no início de regimes injetáveis mais complexos. O canal de varejo também se beneficia de padrões estáveis de reabastecimento nos cuidados de longo prazo para diabetes, o que protege o volume mesmo quando novos canais digitais ganham tração. Ao mesmo tempo, a concorrência entre canais está aumentando porque a conveniência do paciente e a visibilidade da prescrição agora importam mais no gerenciamento terapêutico.

As farmácias online têm projeção de crescimento a um CAGR de 12,43% de 2026 a 2031, tornando-as o canal de crescimento mais rápido no mercado de tratamento de diabetes tipo 2. A Amazon Pharmacy já está expandindo a entrega no mesmo dia e a retirada em quiosques para a semaglutida oral nos Estados Unidos, o que confere ao canal maior relevância para as terapias mais recentes para diabetes. Isso não é apenas uma mudança logística, pois os canais online podem automatizar reabastecimentos e melhorar a continuidade entre programas de medicamentos e monitoramento. Isso torna o canal estrategicamente valioso no mercado de tratamento de diabetes tipo 2, onde a adesão tem um efeito direto no valor de longo prazo das prescrições. Com o tempo, as farmácias online tendem a se tornar mais integradas às vias de cuidados conectados em vez de atuar apenas como pontos de dispensação de menor fricção.

Análise Geográfica

A América do Norte respondeu por 39,91% da participação do mercado de tratamento de diabetes tipo 2 em 2025, tornando-se o maior contribuinte regional. A região se beneficia de alta intensidade de tratamento, ampla familiaridade com terapias premium e adoção mais rápida de agonistas do receptor GLP-1 e inibidores de SGLT2 do que a maioria dos outros mercados. O reembolso para monitoramento contínuo de glicose também está se ampliando, com mudanças na cobertura pública e privada melhorando o acesso e a visibilidade dos dados nas vias de cuidados. Vias de revisão mais rápidas também beneficiam a região, pois a FDA aprovou o Foundayo pelo programa National Priority Voucher em 50 dias durante abril de 2026. Canadá e México acrescentam demanda significativa, embora controles de formulário mais rígidos em ambos os países possam retardar a penetração de terapias premium em relação aos Estados Unidos.

A Europa ocupa uma posição substancial no mercado de tratamento de diabetes tipo 2 porque os principais países mantêm sistemas estruturados de reembolso e vias estabelecidas de cuidados crônicos. Alemanha, Reino Unido, França, Itália e Espanha continuam a ancorar a demanda por terapias cardioprotetoras e produtos de marca premium. Em setembro de 2025, a semaglutida oral obteve uma indicação cardiovascular expandida na Europa, o que fortaleceu o papel do tratamento oral com GLP-1 em toda a região. A Europa também é relevante para modelos de cuidados conectados, pois as empresas continuam a usar programas de suporte digital para fortalecer o engajamento e a persistência no tratamento. As partes de menor renda da região se beneficiam de um acesso mais amplo à insulina e terapias relacionadas à medida que a disponibilidade de biossimilares melhora.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 13,34% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de tratamento de diabetes tipo 2. A região combina grandes grupos de pacientes com atividade regulatória acelerada, especialmente na China e na Índia. A China aprovou terapias diferenciadas, como a ecnoglutida em janeiro de 2026 e a Olorigliflozina no mesmo mês, o que demonstra um ciclo de inovação doméstica mais forte tanto nas vias GLP-1 quanto SGLT2. A Índia permanece importante devido à sua escala, ao crescente ônus metabólico e à adoção crescente de terapias mais novas em ambientes de cuidados urbanos. Japão, Coreia do Sul e Austrália sustentam volumes de preços premium, enquanto o Oriente Médio e África e a América do Sul permanecem contribuintes menores, mas continuam a se beneficiar da melhoria do acesso e das crescentes necessidades de tratamento de doenças crônicas.

Cenário Competitivo

O mercado de tratamento de diabetes tipo 2 permanece concentrado em torno de um pequeno grupo de líderes multinacionais, com a Novo Nordisk e a Eli Lilly and Company ocupando posições especialmente fortes nas terapias incretínicas de alto valor. AstraZeneca, Boehringer Ingelheim, Johnson and Johnson, Merck and Co. e Sanofi também permanecem importantes porque cobrem posições relevantes em inibidores de SGLT2, inibidores de DPP-4 e vias de tratamento baseadas em insulina. A pressão competitiva está aumentando, mas não se limita mais à rivalidade entre os originadores de longa data. Na China, os desenvolvedores domésticos estão avançando mais rapidamente para classes de terapias avançadas, como demonstrado pelas aprovações de 2026 para a ecnoglutida e a Olorigliflozina. Isso significa que o mercado de tratamento de diabetes tipo 2 está se tornando mais disputado em inovação, embora a concentração de receitas permaneça mais forte na extremidade superior das terapias de marca.

Os movimentos estratégicos de portfólio estão se tornando mais importantes do que as extensões de linha no mercado de tratamento de diabetes tipo 2. A Novo Nordisk confirmou o fechamento da aquisição da Akero Therapeutics em seu relatório de 2025 e no respectivo arquivamento na SEC, o que lhe conferiu uma presença mais forte em MASH, uma condição com clara sobreposição com doenças metabólicas e diabetes tipo 2. A Eli Lilly and Company fortaleceu a categoria de GLP-1 oral por meio da aprovação do Foundayo pela FDA, o que lhe confere uma posição diferenciada em um formato de tratamento em rápida expansão. A Medtronic e a MiniMed também estão ampliando seu papel por meio de sistemas automatizados de administração de insulina para adultos com diabetes tipo 2 dependentes de insulina. Esses movimentos mostram que a liderança de produto no mercado de tratamento de diabetes tipo 2 depende cada vez mais da amplitude terapêutica e do alcance da plataforma, e não apenas de uma única molécula.

A convergência entre medicamentos e dispositivos está moldando a próxima camada de competição no mercado de tratamento de diabetes tipo 2. Empresas como Medtronic, Dexcom, Tandem Diabetes Care, Insulet e Ypsomed estão avançando mais profundamente nos cuidados de diabetes tipo 2 ao vincular mais estreitamente a administração de insulina e o monitoramento. A Senseonics e a Welldoc avançaram nesse modelo em junho de 2026 por meio de uma parceria em torno de um aplicativo com tecnologia de inteligência artificial para o MCG implantável Eversense 365. A MiniMed e a Abbott também expandiram o trabalho em sensores duais de glicose e cetonas para sistemas inteligentes de dosagem, o que aponta para uma integração mais ampla de plataformas em torno da prevenção e da segurança. À medida que os modelos de pagadores atribuem mais peso à adesão e aos resultados, os ecossistemas de cuidados integrados tendem a competir de forma mais eficaz do que as ofertas de produtos isolados.

Líderes do Setor de Tratamento de Diabetes Tipo 2

Boehringer Ingelheim International GmbH

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A MiniMed e a Abbott expandiram sua parceria para comercializar sensores duais de glicose e cetonas projetados para integração exclusiva com os sistemas inteligentes de dosagem da MiniMed, permitindo a detecção em tempo real do aumento de cetonas para prevenir a cetoacidose diabética, com base em sua colaboração existente com o sensor Instinct.

- Junho de 2026: O MiniMed Flex foi lançado comercialmente nos Estados Unidos como a primeira bomba de insulina sem tela e controlada por aplicativo, aprovada pela FDA para adultos com diabetes tipo 2 dependentes de insulina, com foco no gerenciamento compatível com o estilo de vida por meio do algoritmo SmartGuard.

- Junho de 2026: A Senseonics e a Welldoc firmaram uma parceria estratégica para desenvolver um aplicativo de próxima geração com tecnologia de inteligência artificial para o MCG implantável Eversense 365; o aplicativo está planejado para incluir cálculo de bólus informado por MCG e rastreamento metabólico para lançamento nos Estados Unidos no segundo semestre de 2026.

- Maio de 2026: A Amazon Pharmacy expandiu o acesso ao Ozempic oral por meio de entrega no mesmo dia e retirada em quiosques em consultórios, criando um novo caminho de distribuição digital para o único medicamento GLP-1 peptídico oral aprovado pela FDA para diabetes tipo 2.

Escopo do Relatório Global do Mercado de Tratamento de Diabetes Tipo 2

O Mercado de Tratamento de Diabetes Tipo 2 abrange o desenvolvimento global, a produção, a distribuição e a comercialização de terapias farmacêuticas utilizadas para o manejo do diabetes mellitus tipo 2 (DM2), um distúrbio metabólico crônico caracterizado por resistência à insulina e secreção prejudicada de insulina, resultando em níveis elevados de glicose no sangue. O mercado inclui uma ampla gama de classes terapêuticas de medicamentos, como biguanidas, sulfonilureias, tiazolidinedionas, inibidores de DPP-4, agonistas do receptor GLP-1, inibidores de SGLT2, insulina e outros medicamentos antidiabéticos, disponíveis em formulações orais, injetáveis e intravenosas.

O Mercado de Tratamento de Diabetes Tipo 2 é segmentado por classe de medicamento, via de administração, canal de distribuição e geografia. Com base na classe de medicamento, o mercado é categorizado em biguanidas, sulfonilureias, tiazolidinedionas, inibidores de DPP-4, agonistas do receptor GLP-1, inibidores de SGLT2, insulina e outras classes de medicamentos. Por via de administração, o mercado é segmentado em tratamentos orais, injetáveis e intravenosos. Com base no canal de distribuição, o mercado compreende farmácias hospitalares, farmácias de varejo e farmácias online. Geograficamente, o mercado é analisado na América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul).

| Biguanidas |

| Sulfonilureias |

| Tiazolidinedionas |

| Inibidores de DPP-4 |

| Agonistas do Receptor GLP-1 |

| Inibidores de SGLT2 |

| Insulina |

| Outros por Classe de Medicamento |

| Oral |

| Injetável |

| Intravenosa |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Biguanidas | |

| Sulfonilureias | ||

| Tiazolidinedionas | ||

| Inibidores de DPP-4 | ||

| Agonistas do Receptor GLP-1 | ||

| Inibidores de SGLT2 | ||

| Insulina | ||

| Outros por Classe de Medicamento | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Intravenosa | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no tratamento de diabetes tipo 2 até 2031?

O crescimento está sendo sustentado por uma base crescente de pacientes, resistência à insulina associada à obesidade, uso mais amplo de terapias GLP-1 e SGLT2, e melhor reembolso para monitoramento contínuo de glicose. Espera-se que o mercado atinja 91,78 bilhões de USD até 2031 a um CAGR de 9,87%.

Qual classe de medicamento lidera a receita e qual cresce mais rapidamente?

Os agonistas do receptor GLP-1 lideraram com 41,83% de participação em 2025, enquanto os inibidores de SGLT2 têm projeção de expansão a um CAGR de 10,09% até 2031.

Por que as terapias orais ainda são importantes apesar da forte inovação em injetáveis?

As terapias orais detinham 64,12% de participação em 2025 porque incluem grandes volumes de metformina e ampla aceitação pelos pacientes. Os novos lançamentos de GLP-1 oral também estão melhorando o mix de valor desta categoria.

Qual canal de vendas está mudando mais o acesso?

As farmácias online estão mudando mais o acesso, com um CAGR projetado de 12,43% até 2031. A entrega no mesmo dia, a automação de reabastecimento e a integração digital estão tornando-as mais relevantes para o gerenciamento de terapias crônicas.

Qual região oferece a perspectiva de expansão mais forte?

Espera-se que a Ásia-Pacífico registre o crescimento regional mais rápido, com um CAGR de 13,34% até 2031. Grandes populações de pacientes, aprovações mais rápidas e uma inovação local mais forte estão sustentando esse ritmo.

Página atualizada pela última vez em: