Tamanho e Participação do Mercado de Óleos de Motor Automotivos do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

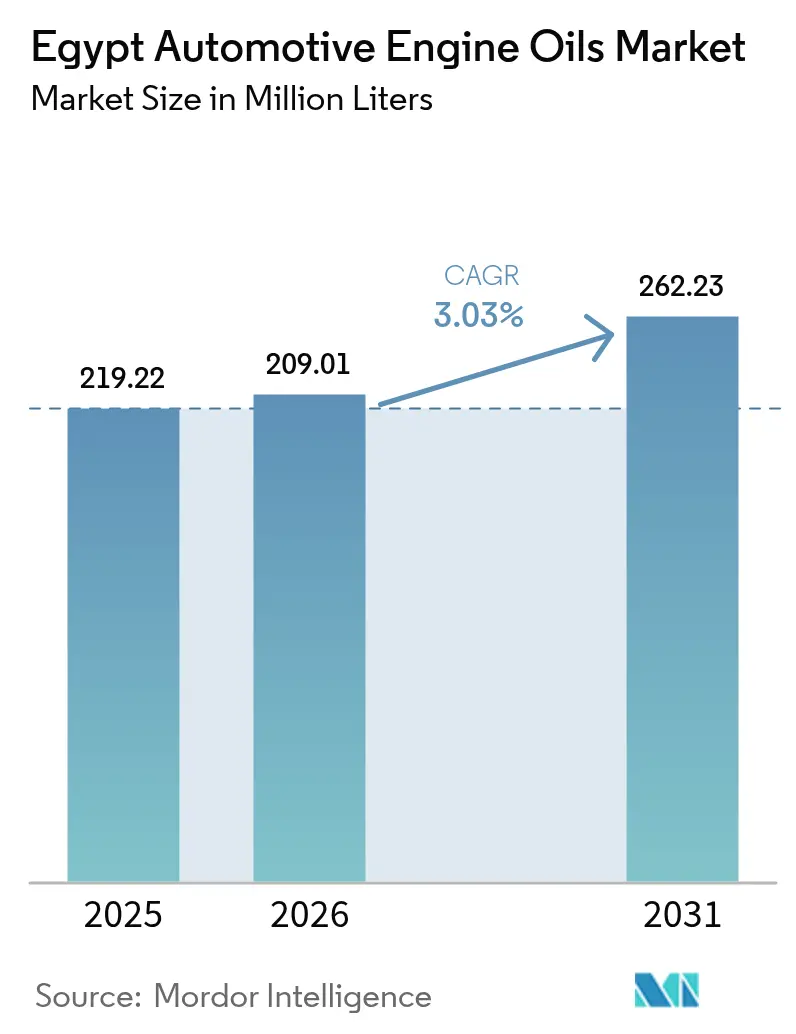

| Tamanho do mercado no ano base (2025) | 219.22 Milhões de litros |

| Volume do Mercado (2026) | 209.01 Milhões de litros |

| Volume do Mercado (2031) | 262.23 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.03% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos do Egito pela Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos do Egito está projetado em 219,22 milhões de litros em 2025, 209,01 milhões de litros em 2026, e deverá atingir 262,23 milhões de litros até 2031, crescendo a um CAGR de 3,03% de 2026 a 2031. O mercado de óleos de motor automotivos do Egito está em expansão porque a atividade econômica está se recuperando, os gastos com infraestrutura estão aumentando e o país está investindo em programas de combustíveis alternativos que mantêm os veículos de combustão interna em circulação. O crescimento do mercado também está vinculado às modernizações das refinarias locais que garantem o fornecimento de óleo base, à renovação constante da grande frota de automóveis de passeio do Egito e à crescente demanda de veículos comerciais que passam por ciclos de manutenção mais frequentes. A pressão competitiva se intensificou à medida que formuladores multinacionais e regionais adicionam graus sintéticos e semissintéticos adaptados ao desempenho em climas quentes, ao mesmo tempo em que se protegem contra produtos falsificados. A volatilidade cambial e as restrições à importação de aditivos moderam o crescimento de volume no curto prazo, mas o investimento em controle de qualidade e capacidade de mistura doméstica protege o mercado de óleos de motor automotivos do Egito de choques graves de abastecimento. O mix de produtos em evolução do setor e o arcabouço de política energética favorável criam oportunidades moderadas para lubrificantes premium até 2030.

Principais Conclusões do Relatório

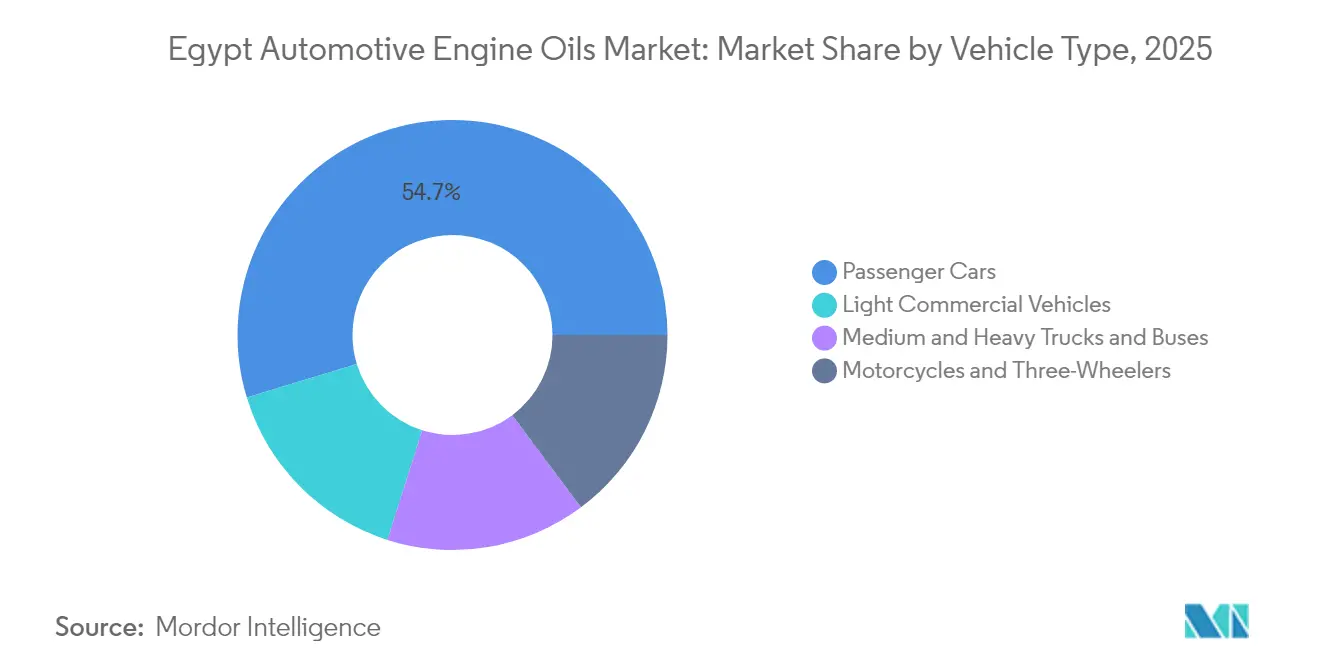

- Por tipo de veículo, os automóveis de passeio detinham 54,70% da participação do mercado de óleos de motor automotivos do Egito em 2025, enquanto os veículos comerciais leves estão projetados para expandir a um CAGR de 3,47% até 2031.

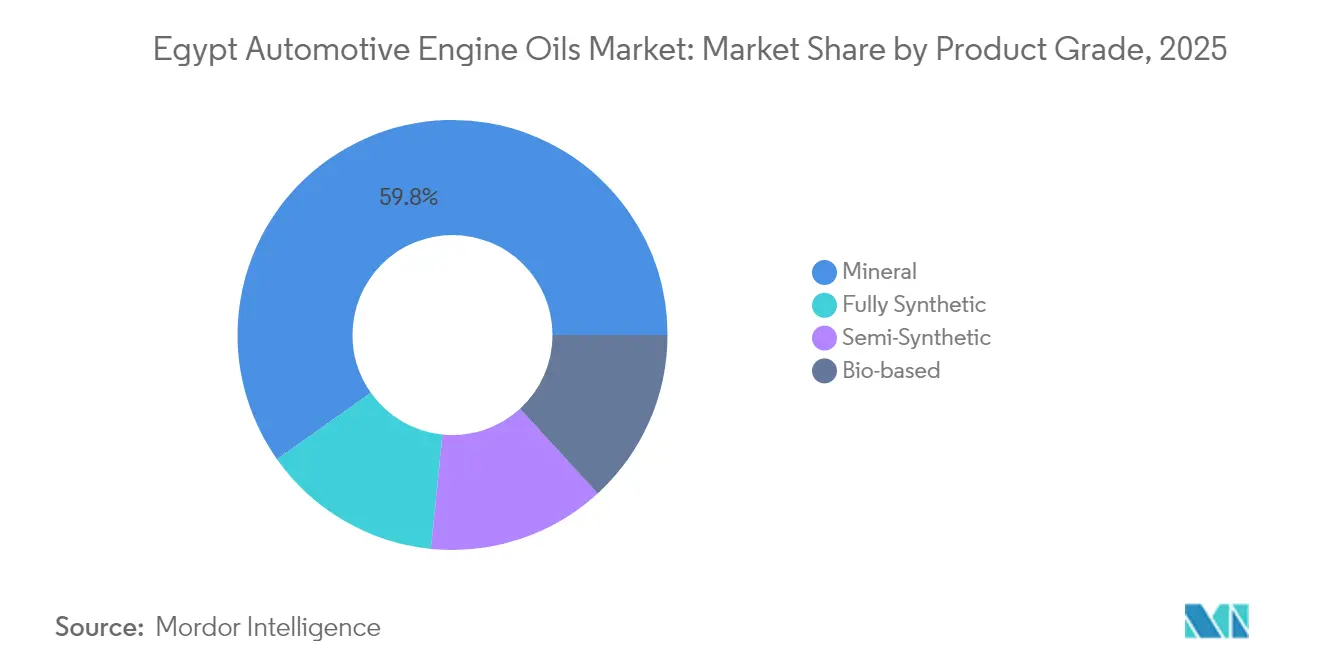

- Por grau de produto, o mineral representou 59,80% do tamanho do mercado de óleos de motor automotivos do Egito em 2025, e o totalmente sintético avança a um CAGR de 3,55% durante o mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão Rápida da Frota de Veículos | +0.8% | Nacional, concentrado na Grande Cairo e Alexandria | Médio prazo (2-4 anos) |

| Crescente Penetração de Óleos Sintéticos e Semissintéticos | +0.6% | Centros urbanos com maior concentração de veículos novos | Longo prazo (≥ 4 anos) |

| Metas Governamentais de Conversão para GNC Impulsionando a Frequência de Troca de Óleo | +0.4% | Implantação nacional com corredores prioritários | Curto prazo (≤ 2 anos) |

| Modernizações de Refinarias Locais Permitindo Fornecimento de Óleo Base de Maior Qualidade | +0.3% | Benefícios para a cadeia de abastecimento nacional | Médio prazo (2-4 anos) |

| P&D de Nanoaditivos para Desempenho em Climas Quentes | +0.2% | Regiões desérticas e aplicações de alta temperatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Frota de Veículos

A frota de automóveis particulares registrados no Egito atingiu 5,23 milhões em 2023, e o crescimento da frota acompanha um aumento de 7,1% na produção industrial que eleva a demanda por transporte comercial. O investimento público de EGP 115 bilhões em transporte verde multiplicou os quilômetros percorridos por veículos em rodovias, corredores de ônibus e serviços de transporte por aplicativo. A maior urbanização e uma população de 104 milhões de habitantes impulsionam a posse sustentada de automóveis, o que aumenta a demanda por lubrificantes por ciclo de manutenção. A expansão da frota também impulsiona a densidade da rede de serviços, levando os distribuidores a ampliar a cobertura do mercado de óleos de motor automotivos do Egito em cidades secundárias.

Crescente Penetração de Óleos Sintéticos e Semissintéticos

Os graus totalmente sintéticos crescem mais rapidamente do que o mercado de óleos de motor automotivos do Egito em geral, porque os motores mais modernos necessitam de maior estabilidade de viscosidade e intervalos de troca prolongados. Pesquisas locais mostram pacotes de nanoaditivos que melhoram a condutividade térmica em 10,4%, o que responde às altas temperaturas ambientes do Egito. As montadoras que fazem parceria com fabricantes de equipamentos originais globais estão publicando especificações de abastecimento de serviço que elevam a preferência do usuário final por óleos premium, enquanto os semissintéticos oferecem uma ponte de custo para veículos mais antigos em transição[1]MDPI, "Melhoria da Condutividade Térmica de Óleos de Motor com Aditivos de Nanotubos de Carbono," mdpi.com .

Metas Governamentais de Conversão para GNC Impulsionando a Frequência de Troca de Óleo

Um programa nacional financia 80.000 conversões de veículos a uma taxa de juros fixa de 3%, apoiado pela construção de 1.000 postos de GNC. Os motores bicombustível requerem intervalos de troca de óleo mais curtos para mitigar a diluição pelo combustível, aumentando o consumo de lubrificante por veículo mesmo com a desaceleração do uso de gasolina. As frotas de táxis e entregas dominam a adoção inicial, reforçando os volumes de óleo de motor entre as unidades de alta quilometragem no mercado de óleos de motor automotivos do Egito.

Modernizações de Refinarias Locais Permitindo Fornecimento de Óleo Base de Maior Qualidade

A Alexandria Mineral Oils Company elevou a produção trimestral para 335.000 toneladas, enquanto a refinaria de Mostorod adiciona 4,7 milhões de t/a de produtos acabados que incluem estoques de base do Grupo I/II. A menor dependência de importações estabiliza as margens de mistura e apoia formulações adaptadas localmente. O abastecimento doméstico também isola o setor de óleos de motor automotivos do Egito de perturbações globais no frete.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade Cambial e Restrições de Importação de Aditivos/Óleos Base | -0.5% | Impactos na cadeia de abastecimento nacional | Curto prazo (≤ 2 anos) |

| Proliferação de Óleos Falsificados de Baixa Qualidade/Rerefinados | -0.3% | Mercados urbanos com segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Adoção Gradual de VE e Híbridos Reduzindo a Demanda de Longo Prazo | -0.2% | Centros urbanos com adoção antecipada de VE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial e Restrições de Importação de Aditivos/Óleos Base

As oscilações da taxa de câmbio ampliaram os custos de matérias-primas e criaram atrasos em cartas de crédito no valor de USD 7-8 bilhões antes das reformas de meados de 2024. Os misturadores enfrentam maiores demandas de capital de giro ao adquirir antioxidantes especiais e melhoradores de viscosidade. Os aumentos de preços repercutem nos varejistas, atrasando a adoção de graus sintéticos no mercado de óleos de motor automotivos do Egito[2]Fundo Monetário Internacional, "República Árabe do Egito - Consulta do Artigo IV 2024," imf.org.

Proliferação de Óleos Falsificados de Baixa Qualidade/Rerefinados

Os volumes de produtos falsificados subcotam as marcas autênticas em 20-40% no preço de varejo e podem danificar motores, corroendo a confiança do consumidor. Verificações de cor, odor e selos de evidência de adulteração são adotadas como contramedidas, mas o alcance de distribuição dos vendedores informais permanece extenso. Os produtos abaixo do padrão comprimem a participação de mercado dos fornecedores legítimos e restringem a trajetória de premiumização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Intensidade de Serviço

Os veículos comerciais leves registraram um CAGR de 3,47%, à frente dos automóveis de passeio, porque os setores de frete, construção e entrega de última milha cresceram após o investimento privado saltar 30% para EGP 133,1 bilhões. O tamanho do mercado de óleos de motor automotivos do Egito para frotas comerciais se aproximará de 101,2 milhões de litros até 2031, impulsionado pelo maior acúmulo de quilometragem por unidade. Os compradores comerciais contratam fornecimentos a granel, o que incentiva formulações sintéticas que reduzem o tempo de inatividade, enquanto as conversões para GNC ampliam os multiplicadores de frequência de troca. Os automóveis de passeio mantêm uma participação de 54,70% no mercado de óleos de motor automotivos do Egito, mas registram expansão mais lenta devido a uma frota envelhecida e orçamentos domésticos mais apertados. Ainda assim, o crescimento populacional mantém os volumes absolutos em alta, garantindo uma base para vendas no mercado de reposição e oficinas de serviço.

No segmento de motocicletas e triciclos, uma política que proíbe a importação de unidades completamente montadas sustenta as linhas de montagem localizadas e contém o crescimento da categoria. Caminhões pesados e ônibus se beneficiam da economia de USD 3,6 bilhões em importações de combustível após a recuperação da produção de gás natural, o que redireciona os gastos governamentais para a renovação da frota rodoviária. Os proprietários de frotas adotam óleos de intervalo longo com valores de TBN mais elevados para minimizar as visitas às oficinas — um nicho emergente que os formuladores multinacionais abordam por meio de graus de viscosidade CK-4 e FA-4. Em conjunto, essas interações garantem uma base de clientes ampla e duradoura em todas as categorias de veículos, mantendo uma base resiliente para o mercado de óleos de motor automotivos do Egito até 2031.

Por Grau de Produto: Mudança para Premium em Meio à Dominância do Mineral

Os óleos minerais retêm uma participação de 59,80% porque mais da metade da frota nacional tem mais de 12 anos e prefere a viscosidade 20W-50 de baixo custo. O segmento, totalizando 179,9 milhões de litros em 2025, cresce abaixo da média do mercado. Enquanto isso, os volumes de totalmente sintético se expandem a um CAGR de 3,55%, elevando o tamanho do mercado de óleos de motor automotivos do Egito para sintéticos a quase 48 milhões de litros até 2031. Os benefícios de estabilidade ao cisalhamento em alta temperatura e detergência atendem aos requisitos de garantia dos fabricantes de equipamentos originais para motores de injeção direta de gasolina turboalimentados. Os semissintéticos preenchem lacunas de preço e ajudam a modernizar as baias de lubrificação, enquanto as misturas de alta quilometragem com condicionadores de vedação atendem aos 1,4 milhão de veículos acima de 200.000 quilômetros.

A P&D de nanoaditivos apoia uma mudança premium local. Produtos protótipos SN Plus 5W-30 usando plaquetas de grafeno dispersas reduzem o desgaste em 17% em testes em dinamômetro sob condições ambientes de 45 °C. Os misturadores domésticos exploram fluxos de óleo base aprimorados das refinarias de Mostorod e AMOC, garantindo prazos de entrega mais curtos e menor custo de desembarque em relação às importações. A mudança para premium melhora as margens brutas e incentiva os licenciadores multinacionais a aprovar plantas de mistura egípcias, ampliando a gama de óleos conformes com especificações nos canais de varejo. No geral, uma escalada constante nos graus de qualidade mantém o mercado de óleos de motor automotivos do Egito equilibrado entre acessibilidade e desempenho.

Análise Geográfica

A produção econômica está fortemente concentrada na Grande Cairo e em Alexandria, que juntas respondem por quase metade dos veículos registrados e ancoram os armazéns de distribuição de aditivos importados e embalagens. O tamanho do mercado de óleos de motor automotivos do Egito nessas regiões metropolitanas supera 152,7 milhões de litros em 2025. O tráfego intenso e as plataformas de compartilhamento de viagens aceleram os intervalos de troca, alimentando uma demanda intensa por centros de troca rápida. O volume de movimentação do porto de Alexandria sustenta as frotas de logística e as oficinas adjacentes ao setor marítimo que preferem contêineres a granel e sistemas de dispensação medida.

Cidades secundárias — como Mansoura, Tanta e Assiut — ganham participação à medida que os corredores industriais se expandem. Um polo de fabricação de energia solar de USD 10 bilhões na Nova Capital Administrativa e a reforma de 1.000 km de rodovias impulsionam as necessidades de lubrificantes para máquinas de construção e frotas de transporte. As empresas de distribuição respondem com depósitos regionais e portais de pedidos digitais que reduzem os prazos de entrega para 48 horas. As rodovias rurais apresentam maior carga de poeira, levando os operadores de frotas a optar por óleos de maior viscosidade e alto TBN com capacidade superior de suspensão de partículas.

As governadorias do deserto e do Mar Vermelho registram volumes baixos, mas receita premium por unidade, porque os veículos de mineração e serviços petrolíferos operam em condições ambientes de 50 °C que exigem formulações sintéticas 10W-60 ou 5W-40. Os picos sazonais de turismo também atraem ônibus de longa distância ao longo do corredor do Mar Vermelho, ampliando as vendas de lubrificantes no terceiro trimestre. Os corredores logísticos aprimorados por Suez e Port Said continuam a melhorar a resiliência do abastecimento, apoiando uma presença nacional para o mercado de óleos de motor automotivos do Egito.

Cenário Competitivo

Fornecedores globais como Shell, ExxonMobil, BP, Chevron e TotalEnergies dominam o espaço nas prateleiras de marcas, mas enfrentam crescente rivalidade de participantes sauditas e emiradenses que aproveitam vantagens de integração a montante. A Shell aproveita parcerias técnicas com redes de pós-venda de fabricantes de equipamentos originais para manter listas de aprovação de produtos, enquanto a ExxonMobil expande pacotes de oficinas franqueadas para garagens independentes. A possível desinvestimento da Castrol pela BP poderia realinhar contratos de fornecimento e abrir lacunas de marca própria para misturadores regionais.

Os fabricantes domésticos usam a proximidade com as refinarias para lançar SKUs competitivos. A AMOC comercializa misturas à base do Grupo II sob sua marca Delta, oferecendo preços de saída de fábrica 15-40% mais baixos do que as importações. O risco de falsificação leva as marcas líderes a incorporar rastreabilidade por código QR. Alguns distribuidores testam modelos de assinatura que combinam trocas de óleo com assistência em estrada, estimulando a fidelização de clientes no mercado de óleos de motor automotivos do Egito.

Os investimentos estratégicos se concentram na gestão ambiental. A TotalEnergies pilota a coleta de óleo usado em circuito fechado com fornos de cimento para valorização energética, e o programa MoreCircular da Castrol coordena com a Safety-Kleen para rerrefinar o óleo residual. A implantação do LIMS da LabWare nos laboratórios da EGPC aumenta o rendimento dos testes em 25%, melhorando as auditorias de qualidade. As alianças de P&D de nanoaditivos entre a Universidade do Cairo e os misturadores locais prometem diferenciação de desempenho. A intensidade competitiva permanecerá moderada à medida que as economias de escala se equilibram com a crescente especialização em nichos.

Líderes do Setor de Óleos de Motor Automotivos do Egito

ExxonMobil Corporation

Misr Petroleum

TotalEnergies

Shell plc

BP plc (Castrol)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ADNOC Distribution fez parceria com a TotalEnergies Marketing Egypt (TEME) para lançar os lubrificantes ADNOC Voyager no Egito. Os produtos ADNOC Voyager selecionados são fabricados na instalação de mistura da TEME em Borg El Arab, apoiando o crescimento industrial do Egito, criando oportunidades de emprego, aprimorando as cadeias de abastecimento locais e reduzindo a dependência de importações.

- Fevereiro de 2025: A Alexandria Company for Petroleum Additives (ACPA) formou uma parceria com a Amalie, uma empresa americana, para fabricar e distribuir lubrificantes Amalie em todo o Egito. A colaboração, formalizada por meio de um Memorando de Entendimento, inclui planos para a produção e comercialização de óleo sintético.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos do Egito

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados e Ônibus |

| Motocicletas e Triciclos |

| Mineral |

| Semissintético |

| Totalmente Sintético |

| De Base Biológica |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados e Ônibus | |

| Motocicletas e Triciclos | |

| Por Grau de Produto | Mineral |

| Semissintético | |

| Totalmente Sintético | |

| De Base Biológica |

Principais Questões Respondidas no Relatório

Qual é o volume previsto para os óleos de motor automotivos do Egito até 2031?

O mercado está projetado para atingir 262,23 milhões de litros até 2031, crescendo a um CAGR de 3,03%.

Qual categoria de veículo está crescendo mais rapidamente no consumo de óleos de motor automotivos do Egito?

Os veículos comerciais leves lideram com um CAGR de 3,47% graças à maior quilometragem e aos incentivos de conversão para GNC.

Qual grau de produto está ganhando participação no setor de lubrificantes do Egito?

Os óleos totalmente sintéticos se expandem a um CAGR de 3,55% à medida que os fabricantes de equipamentos originais exigem desempenho premium em motores mais novos.

Como as conversões para GNC afetam a demanda por óleo de motor no Egito?

Os motores bicombustível requerem trocas de óleo mais frequentes, adicionando volume incremental além do crescimento da frota.

Página atualizada pela última vez em: