Tamanho e Participação do Mercado de Lubrificantes do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

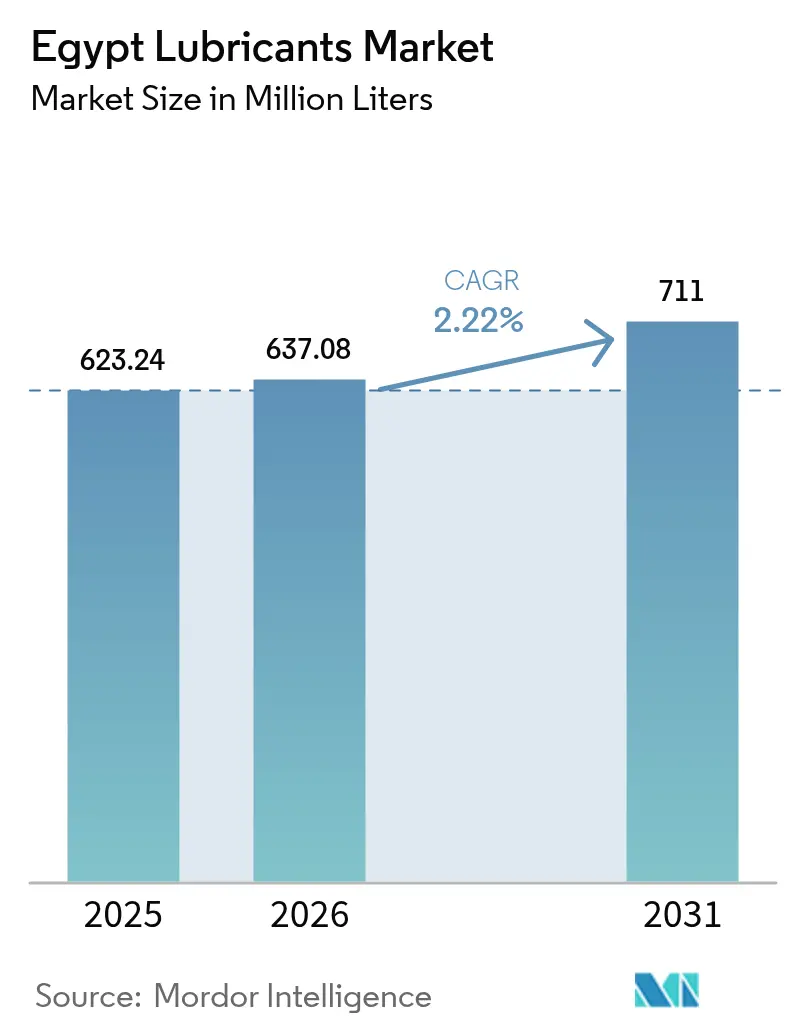

| Tamanho do mercado no ano base (2025) | 623.24 Milhões de litros |

| Volume do Mercado (2026) | 637.08 Milhões de litros |

| Volume do Mercado (2031) | 711 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.22% CAGR |

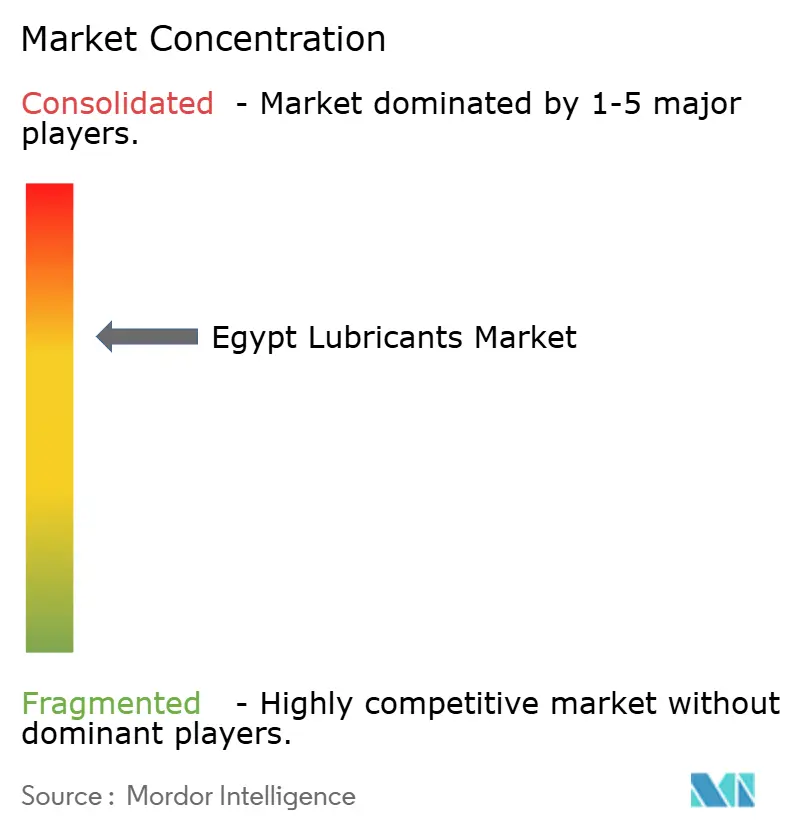

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do Egito por Mordor Intelligence

Espera-se que o tamanho do Mercado de Lubrificantes do Egito aumente de 623,24 milhões de litros em 2025 para 637,08 milhões de litros em 2026 e atinja 711 milhões de litros até 2031, crescendo a um CAGR de 2,22% no período de 2026 a 2031. A depreciação cambial, a inflação dos custos de importação e o risco de falsificação mantêm a sensibilidade ao preço elevada, mas o investimento em mistura local, energia renovável e gastos em infraestrutura está impulsionando a demanda subjacente. O óleo de motor automotivo domina os volumes, enquanto as graxas são o produto de crescimento mais rápido graças ao pipeline de infraestrutura de USD 169 bilhões que está expandindo as frotas de equipamentos pesados. O investimento estrangeiro direto na Zona Econômica do Canal de Suez e na Nova Capital Administrativa atraiu misturadores multinacionais que veem a produção local como uma proteção contra choques tarifários e de taxa de câmbio. Movimentos paralelos das concessionárias de eletricidade em direção à capacidade a gás e renovável estão aumentando o consumo de óleos de turbina, transformador e hidráulico. Embora os óleos minerais ainda representem dois terços da demanda, termos de garantia mais rígidos dos fabricantes de equipamentos originais para veículos Euro 6 e turbinas a gás de ciclo combinado estão acelerando a adoção de sintéticos que prometem intervalos de troca mais longos e menores custos ao longo da vida útil.

Principais Conclusões do Relatório

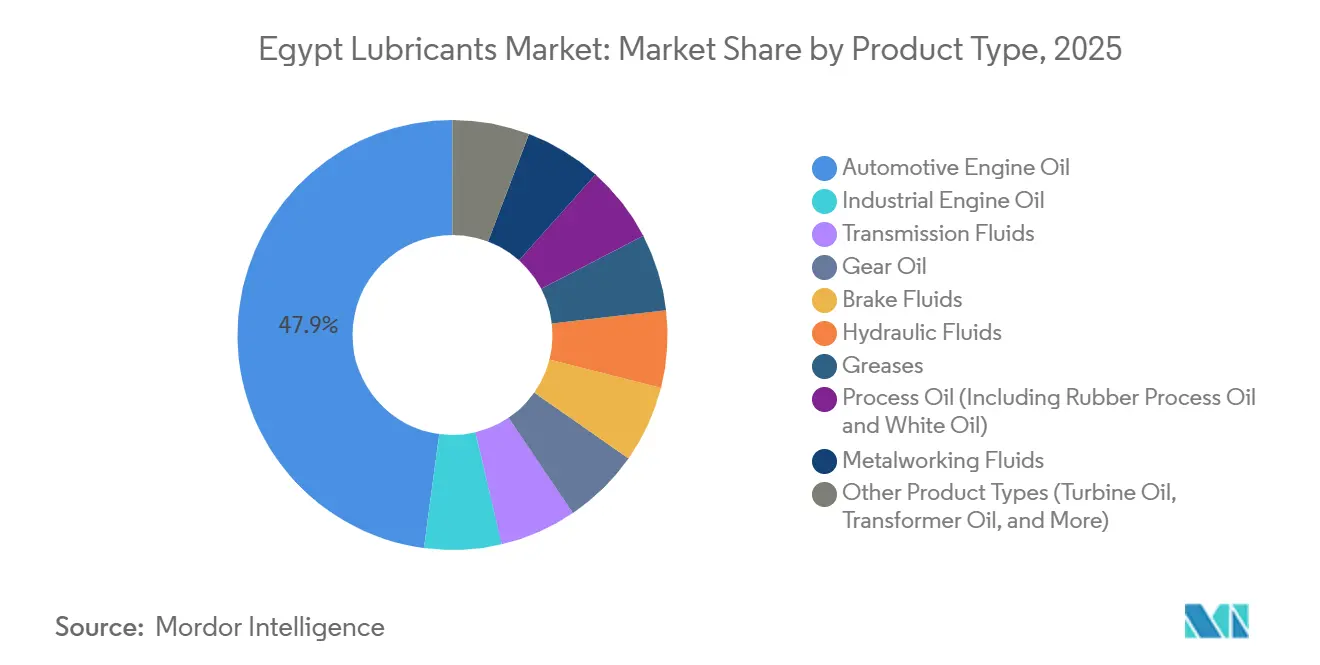

- Por tipo de produto, o óleo de motor automotivo liderou com 47,89% da participação no mercado de Lubrificantes do Egito em 2025, e as graxas têm previsão de expansão a um CAGR de 4,93% durante o período de previsão (2026-2031).

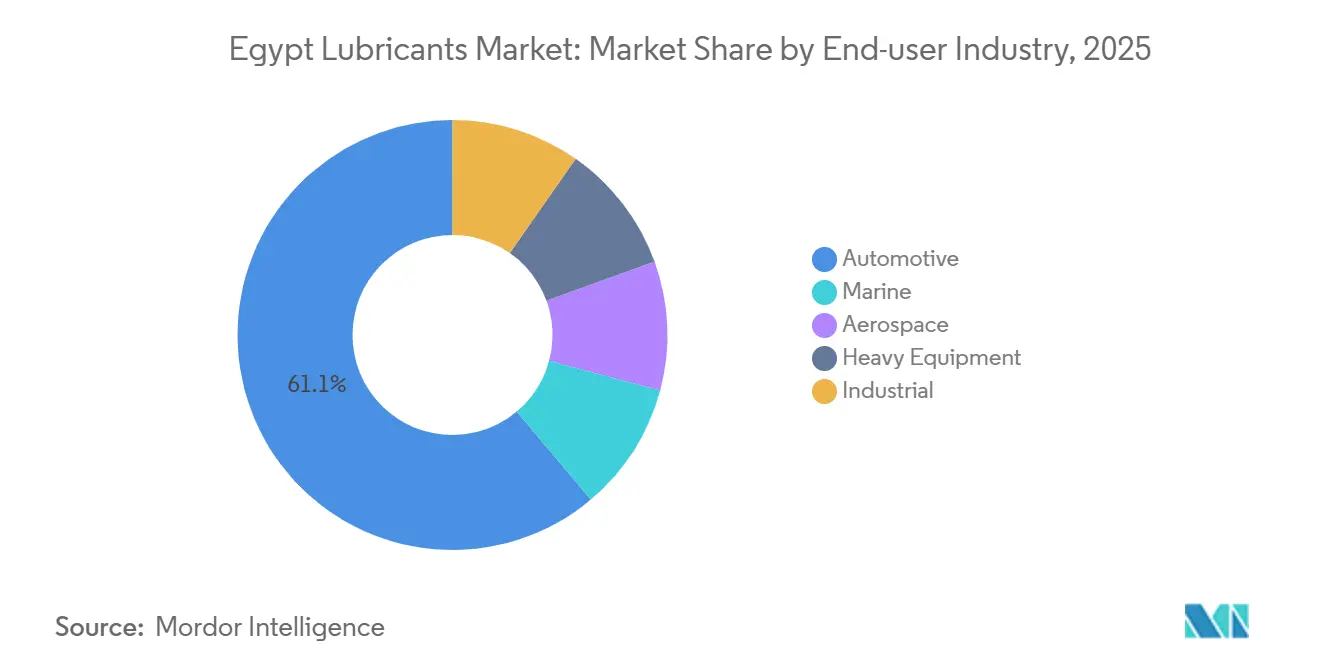

- Por indústria do usuário final, o setor automotivo representou 61,12% do tamanho do mercado de Lubrificantes do Egito em 2025, enquanto o setor industrial avança a um CAGR de 3,88% durante o período de previsão (2026-2031).

- Por tipo de estoque base, os lubrificantes à base de óleo mineral representaram 66,28% da participação de mercado, e durante o período de previsão (2026-2031), espera-se que a participação dos lubrificantes sintéticos aumente com um CAGR de 3,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clusters de manufatura impulsionados por investimento estrangeiro direto | +0.6% | Zona Econômica do Canal de Suez, Nova Capital Administrativa | Médio prazo (2 a 4 anos) |

| Expansão governamental de usinas a gás | +0.5% | Nacional, ganhos iniciais em Beni Suef, Burullus, Nova Capital | Longo prazo (≥ 4 anos) |

| Hubs de mistura local protegendo contra câmbio e tarifas | +0.4% | Alexandria, Borg El Arab, 10 de Ramadã | Curto prazo (≤ 2 anos) |

| Crescimento acelerado do comércio eletrônico para vendas de lubrificantes para uso próprio | +0.2% | Grande Cairo, Alexandria, Delta do Nilo | Médio prazo (2 a 4 anos) |

| Megaprojetos de hidrogênio verde | +0.3% | Corredor do Canal de Suez, Golfo de Suez | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Clusters de Manufatura Impulsionados por Investimento Estrangeiro Direto em Suez e na Nova Capital

O afluxo de multinacionais para a Zona Econômica do Canal de Suez e a Nova Capital Administrativa está formando densos hubs de fornecimento para montagem automotiva, petroquímica e logística. A instalação de ciclo combinado de 4,8 GW da Siemens AG ancora o cluster de energia da Nova Capital e gera demanda recorrente de óleo de turbina ao longo das próximas duas décadas[1]Siemens AG, "Ficha Técnica do Megaprojeto do Egito," siemens.com. A fábrica de motocicletas da TVS Motor, no valor de USD 6,5 milhões, inaugurada em 2025, impulsiona os volumes de óleo de motor para duas rodas e encurta os prazos de entrega para misturadores locais. A Norma 1391/2024 da Organização Egípcia de Padronização e Qualidade (EOS) estabelece padrões uniformes para fluidos de usinagem de metais, garantindo que os refrigerantes misturados localmente correspondam aos equivalentes da ISO (Organização Internacional de Normalização) e reforçando a confiança dos compradores. A concentração de investimento estrangeiro direto (IED) também permite entregas just-in-time que reduzem o capital de giro e facilitam atualizações rápidas de formulação quando as plataformas de motores dos fabricantes de equipamentos originais (OEM) mudam. Em conjunto, esses fatores sustentam uma absorção estável de graus premium de óleo hidráulico, graxa e óleo de engrenagem em fábricas agrupadas.

Expansão Governamental de Usinas a Gás (40 GW+)

A geração de eletricidade cresceu 6% no exercício fiscal 2023-24 para 229,1 GWh, à medida que o Egito migrou para usinas eficientes de ciclo combinado a gás que dependem de óleos de turbina de alto desempenho, óleos de transformador e fluidos isolantes. A Empresa Egípcia de Transmissão de Eletricidade (EETC) orçou EGP 44,9 bilhões (USD 951 milhões) para atualizações da rede em 2025-26, incluindo uma estação de 500 kV financiada pelo BERD (Banco Europeu para a Reconstrução e o Desenvolvimento) que especificará óleos dielétricos em conformidade com a IEC 60296. As retrofits de turbinas a vapor da GE em West Damietta e Assiut elevam a eficiência das usinas para 61% e garantem demanda de longo prazo por óleos sintéticos para turbinas a vapor. A melhoria na economia de combustível libera capital para adições de transformadores que ampliam ainda mais o mercado endereçável de lubrificantes. À medida que os projetos passam do comissionamento para a manutenção de rotina, os longos intervalos de troca elevam o papel dos aditivos de monitoramento de condição e dos estoques base premium.

Hubs de Mistura Local Protegendo contra Choques Cambiais e Tarifários

A acentuada depreciação da libra egípcia elevou o déficit comercial de petróleo para USD 7,65 bilhões no exercício fiscal 2023-24 e tornou os óleos acabados importados proibitivamente caros. ADNOC Distribution e TotalEnergies reagiram lançando o ADNOC Voyager em maio de 2025 em Borg El Arab, com meta de 3.000 pontos de venda até o final de 2026 e redução dos custos de frete em relação às importações do Golfo. A Shell seguiu com um contrato exclusivo de produção de cinco anos na fábrica da Empresa de Desenvolvimento Egípcia em setembro de 2025. As plantas Amriya e Mafroza da Misr Petroleum conferem ao Estado uma capacidade importante de 180.000 toneladas por ano de óleo, reforçando sua vantagem de custo em licitações públicas. A Política 6535/2024 da GOEIC (Organização Geral para Controle de Exportações e Importações) endureceu as regras de documentação, pressionando os importadores do mercado paralelo e canalizando o volume para misturadores domésticos em conformidade.

Crescimento Acelerado do Comércio Eletrônico para Vendas de Lubrificantes para Uso Próprio

Consumidores que realizam a própria manutenção no Grande Cairo e em Alexandria cada vez mais encomendam óleos de motor em embalagens pequenas pela Amazon e pela Noon, evitando postos de serviço congestionados. O aplicativo de fidelidade Mobilawy da ExxonMobil usa recompensas gamificadas para promover graus sintéticos e ganhou um prêmio de programa global em 2024. A plataforma de Negócios de Mobilidade da TotalEnergies, lançada em setembro de 2025, integra telemática, pagamentos e manutenção preditiva que envia alertas oportunos de troca de óleo aos gestores de frota. Embora a penetração online ainda esteja abaixo de 5%, a adoção de smartphones e a pressão do tempo urbano estão acelerando a adoção digital. Os dados de vendas em tempo real permitem que os misturadores aloquem o estoque de forma dinâmica, reduzindo as rupturas de estoque durante os meses de pico de condução no verão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e rerefinados | -0.4% | Cairo, Alexandria, Delta do Nilo | Curto prazo (≤ 2 anos) |

| Depreciação da libra egípcia afetando importações de aditivos | -0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Pressão de custo da qualidade de óleo ACEA C3 / Euro 6 | -0.3% | Centros urbanos com frotas mais novas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Produtos Falsificados e Rerefinados

Revendedores não autorizados no Cairo e em Alexandria vendem óleos de motor falsificados que frequentemente carecem de viscosidade correta ou equilíbrio de aditivos, arriscando a gripagem do motor e anulando as garantias dos fabricantes de equipamentos originais[2]Organização Egípcia de Padronização e Qualidade, "Aviso sobre Lubrificantes Falsificados," eos.org.eg. Os estoques base rerefinados, embora certificados pela HiTech Oils & Grease, enfrentam obstáculos de imagem apesar de atenderem aos padrões da API. Penalidades fracas e pessoal de fiscalização limitado restringem as ações da EOS, permitindo que os falsificadores mudem de operação rapidamente. As multinacionais agora investem em selos holográficos, tampas invioláveis e rastreamento por QR, mas os canais de varejo fragmentados diluem as campanhas de educação do consumidor. Até que a rastreabilidade melhore, a adoção de sintéticos premium ficará aquém do potencial.

Depreciação da Libra Egípcia Restringindo Aditivos Importados

Aditivos como agentes antidesgaste de Dialquil Ditiofostato de Zinco (ZDDP) e modificadores de viscosidade são importados principalmente da Europa, dos Estados Unidos e da Ásia, deixando os misturadores expostos às oscilações cambiais. A queda da libra elevou o custo dos aditivos desembarcados em dois dígitos, comprimindo as margens ou forçando aumentos de preços que os revendedores resistem. Contratos de longo prazo denominados em USD correm o risco de renegociação em caso de maior desvalorização, criando incerteza de fornecimento que pode desencadear pausas na produção. A documentação de importação mais rigorosa da GOEIC também prolonga os tempos de permanência alfandegária, agravando os desafios de planejamento de estoque. Empresas com armazenamento regional de aditivos ou hedge em múltiplas moedas ganham uma reserva, mas misturadores menores enfrentam a volatilidade do mercado spot.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Ancoram o Volume, Graxas Lideram o Crescimento

O óleo de motor automotivo representou 47,89% do tamanho do mercado de Lubrificantes do Egito em 2025, à medida que os registros de veículos se recuperaram para 155.950 unidades após o afrouxamento das restrições de importação. Os proprietários de automóveis de passeio escolhem principalmente os graus 5W-30 e 10W-40, enquanto as frotas comerciais leves preferem os óleos minerais 15W-40 de custo eficiente. As graxas têm previsão de registrar um CAGR de 4,93% durante o período de previsão (2026-2031), impulsionadas pela implantação de equipamentos pesados em estradas, portos e locais de energia renovável. Os sistemas de lubrificação centralizada em escavadeiras e carregadeiras de rodas agora especificam graxas de complexo de lítio e sulfonato de cálcio com maior resistência à lavagem por água, impulsionando as vendas de espessantes premium. Os volumes de fluidos de usinagem de metais se correlacionam com o investimento em têxteis, eletrodomésticos e aço no hub de Suez, onde misturadores locais fornecem emulsões semissintéticas que atendem à EOS 1391/2024. A demanda por óleo de transformador aumenta em paralelo com as construções de subestações da EETC, e o uso de óleo de turbina cresce à medida que as conversões de ciclo combinado ganham impulso. As vendas de fluidos de freio permanecem estáveis em frotas de veículos mais antigos que empregam predominantemente especificações DOT 3, enquanto a demanda por fluido de silicone DOT 5.1 de alta temperatura permanece nicho.

Uma mudança em direção a veículos a gás natural está impulsionando a adoção de fluidos de transmissão de baixo teor de cinzas e óleos de engrenagem de enchimento de fábrica aprovados para motores de ignição por faísca. O aumento de 107% nas vendas de veículos a gás natural (VGN) da GASTEC em 2024 incentivou os misturadores a lançar produtos GL-4 e GL-5 formulados para contaminantes de combustível de metano. As aplicações de óleo de processo permanecem limitadas, mas o crescente volume de produção farmacêutica nos parques industriais da Nova Capital está abrindo demanda por óleos brancos de grau USP. Em conjunto, essas tendências mantêm o mercado de lubrificantes do Egito diversificado, embora os óleos de motor e as graxas continuem a dominar os pools de volume e valor.

Por Indústria do Usuário Final: Automotiva Domina, Industrial Acelera

O setor automotivo capturou 61,12% da participação no mercado de Lubrificantes do Egito em 2025, refletindo a posição do país como o segundo maior mercado de veículos da África do Norte. Os automóveis de passeio dependem de misturas sintéticas aprovadas pelos fabricantes de equipamentos originais para manutenção da garantia, mas pequenas oficinas independentes ainda preferem óleos minerais pela acessibilidade. As frotas comerciais que operam caminhões Euro 5 estão migrando para sintéticos de troca estendida como o Mobil Delvac 15W-40 para reduzir o tempo de inatividade, embora o ritmo dependa das tarifas de frete e dos custos de financiamento. As duas rodas, impulsionadas pela fábrica da TVS Motor de 100.000 unidades por ano em Giza, consomem óleos de motocicleta 10W-30 com modificadores de fricção que protegem as embreagens integradas.

Os usuários industriais devem crescer a um CAGR de 3,88% durante o período de previsão (2026-2031) à medida que os segmentos de energia, metalurgia e gás upstream se expandem. O programa de atualização de transmissão da EETC requer amostragem e reabastecimento regulares de óleo de transformador, criando um aftermarket estável. O teste de fluido de usinagem de metais da Shell em 2025 em uma usina siderúrgica doméstica demonstrou uma melhoria de 15% na vida útil das ferramentas e acelerou a conversão para óleos puros sem cloro. Os projetos de gás offshore da BP, Chevron e ExxonMobil dependem de compressores de alto índice de viscosidade (VI) e fluidos hidráulicos que podem suportar alta salinidade e pressão extrema. Os lubrificantes marítimos vinculados às travessias do Canal de Suez diminuíram após as perturbações de segurança no Mar Vermelho, mas existe potencial de alta assim que as rotas de navegação se normalizarem. Os equipamentos de construção e mineração permanecem intensivos em lubrificantes, especialmente à medida que os megaprojetos aumentam as horas de operação de escavadeiras e carregadeiras de rodas.

Por Tipo de Estoque Base: Óleos Minerais Prevalecem, Sintéticos Ganham Participação

Os óleos minerais representaram 66,28% do tamanho do mercado de Lubrificantes do Egito em 2025, impulsionados por frotas orientadas ao preço que ainda escolhem os graus convencionais 20W-50. Os sintéticos têm previsão de expansão a um CAGR de 3,12% durante o período de previsão (2026-2031), à medida que carros Euro 6, turbinas de ciclo combinado e compressores de hidrogênio demandam estabilidade térmica premium. Os semissintéticos atuam como produto de transição, oferecendo estabilidade oxidativa moderada a um preço acessível. Os lubrificantes de base biológica permanecem nicho, mas pesquisas da Universidade de Alexandria em agosto de 2025 mostraram que graxas de glicerol de óleo de palma melhoraram o atrito em 40% quando dopadas com nanotubos de carbono, indicando potencial de longo prazo para espessantes renováveis.

A Misr Petroleum promove graus minerais competitivos em custo por meio de sua rede nacional de postos de abastecimento, enquanto as multinacionais destacam as economias de custo total de propriedade dos sintéticos que dobram os intervalos de manutenção. Medidas regulatórias como a Norma de Classificação de Viscosidade EOS 1418/2020 garantem rotulagem transparente e incentivam a atualização gradual. À medida que a renda per capita aumenta e os mandatos dos fabricantes de equipamentos originais se tornam mais rígidos, a dominância dos óleos minerais irá erodir, mas as considerações de acessibilidade implicam uma coexistência de várias décadas das classes de estoque base dentro do mercado de Lubrificantes do Egito.

Análise Geográfica

O Grande Cairo e o Delta do Nilo respondem pela maior participação no tamanho do mercado de Lubrificantes do Egito, sustentados pela maior frota de veículos, mais fábricas e as principais artérias logísticas do país. Alexandria abriga os hubs de mistura de Borg El Arab e Amriya que abastecem o Alto Egito e o Deserto Ocidental, enquanto seu porto lida com importações de óleo base a granel sob contratos de fornecimento de longo prazo. A demanda no corredor do Canal de Suez reflete o tráfego marítimo, os hubs de processamento de gás e a manufatura em zonas francas, embora os recentes problemas de segurança no Mar Vermelho tenham reduzido os volumes de óleo bunker e lubrificantes marítimos.

O Alto Egito, ancorado pelos complexos de energia de Beni Suef e Assiut, é o mercado regional de crescimento mais rápido, à medida que o investimento governamental estende as linhas de transmissão para o sul. As usinas de ciclo combinado ali consomem óleos sintéticos de turbina especificados para ciclos de serviço de 12 anos, oferecendo um aftermarket de alta margem para fornecedores globais. As concessões de petróleo upstream do Deserto Ocidental e as novas descobertas de gás onshore perto de Matruh criam oportunidades pontuais para fluidos de perfuração e óleos de compressor de alta temperatura que devem suportar o calor do deserto.

O Sinai e a faixa costeira do Mar Vermelho permanecem menores em volume, mas estratégicos em produtos especiais para petroquímica, mineração de fosfato e frotas de transporte turístico. À medida que os projetos de hidrogênio verde se concentram em torno de Ain Sokhna, espera-se que a demanda por lubrificantes criogênicos, de grau alimentício e de perfluoropoliéter aumente acentuadamente após 2028. Em conjunto, a diversidade regional protege o mercado de lubrificantes do Egito contra recessões localizadas e sustenta uma trajetória de crescimento agregado em linha com a expansão do PIB nacional.

Cenário Competitivo

O mercado de Lubrificantes do Egito é moderadamente concentrado. As grandes multinacionais, como Shell, TotalEnergies, BP, Chevron e ExxonMobil, competem ao lado de concorrentes regionais ADNOC Distribution, ENOC e Gulf Oil, e da estatal Misr Petroleum. Independentes menores conquistam nichos em graxas industriais e fluidos de usinagem de metais, mas o aumento dos custos de aditivos e embalagens pressiona os balanços.

Líderes da Indústria de Lubrificantes do Egito

Exxon Mobil Corporation

TotalEnergies

Misr Petroleum

Shell plc

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Shell Lubricants Egypt apresentou uma linha de lubrificantes atualizada, introduzindo produtos adaptados para se alinhar ao padrão API SQ de 2025. Em destaque na nova linha está o Shell Helix Ultra, um produto que utiliza a Tecnologia PurePlus, um processo que transforma gás natural em óleo base com uma pureza de 99,5%.

- Agosto de 2025: A Misr Petroleum reportou 8,6 milhões de toneladas de produtos de petróleo e vendas de lubrificantes no exercício fiscal 2024/25 e atualizou seu complexo de Alexandria para impulsionar as exportações para os mercados africano e árabe.

Escopo do Relatório do Mercado de Lubrificantes do Egito

Os produtos lubrificantes são fabricados a partir de uma combinação de óleos base e aditivos. A composição do óleo base na formulação dos lubrificantes é principalmente entre 75-90%. Os óleos base possuem propriedades lubrificantes e constituem até 90% do produto lubrificante final.

O mercado é segmentado por tipo de produto e indústria do usuário final. Por tipo de produto, o mercado é segmentado em óleo de motor automotivo, óleo de motor industrial, fluidos de transmissão, óleo de engrenagem, fluidos de freio, fluidos hidráulicos, graxas, óleo de processo (incluindo óleo de processo de borracha e óleo branco), fluidos de usinagem de metais, óleo de turbina, óleo de transformador e outros tipos de produto. Por indústria do usuário final, o mercado é segmentado em automotiva, marítima, aeroespacial, equipamentos pesados e industrial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (litros).

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos de Usinagem de Metais |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotiva | Veículos de Passeio |

| Veículos Comerciais | |

| Duas Rodas | |

| Marítima | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outras Indústrias do Usuário Final |

| Lubrificantes à Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos de Usinagem de Metais | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Indústria do Usuário Final | Automotiva | Veículos de Passeio |

| Veículos Comerciais | ||

| Duas Rodas | ||

| Marítima | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outras Indústrias do Usuário Final | ||

| Por Tipo de Estoque Base | Lubrificantes à Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes do Egito em 2026 e qual é a velocidade de seu crescimento?

Espera-se que atinja 637,08 milhões de litros em 2026 e tem previsão de expansão a um CAGR de 2,22% entre 2026 e 2031.

Qual categoria de produto está se expandindo mais rapidamente?

As graxas têm projeção de crescimento a um CAGR de 4,93% até 2031, impulsionadas pela demanda de equipamentos pesados.

Por que as plantas de mistura local estão ganhando força?

Elas ajudam as empresas a evitar a volatilidade da taxa de câmbio e as tarifas de importação, ao mesmo tempo em que atendem às normas de qualidade ISO.

Como os projetos de hidrogênio verde influenciarão a demanda por lubrificantes?

Os eletrolisadores e compressores de hidrogênio precisam de lubrificantes sintéticos especiais resistentes à fragilização por hidrogênio, criando um novo nicho de alto valor após 2028.

O que restringe uma adoção mais rápida de óleos sintéticos premium?

Produtos falsificados, picos de custo de aditivos impulsionados pela moeda e preços mais altos de formulação ACEA C3 limitam a adoção pelos consumidores.

Página atualizada pela última vez em: