Tamaño y Participación del Mercado de Tintas Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

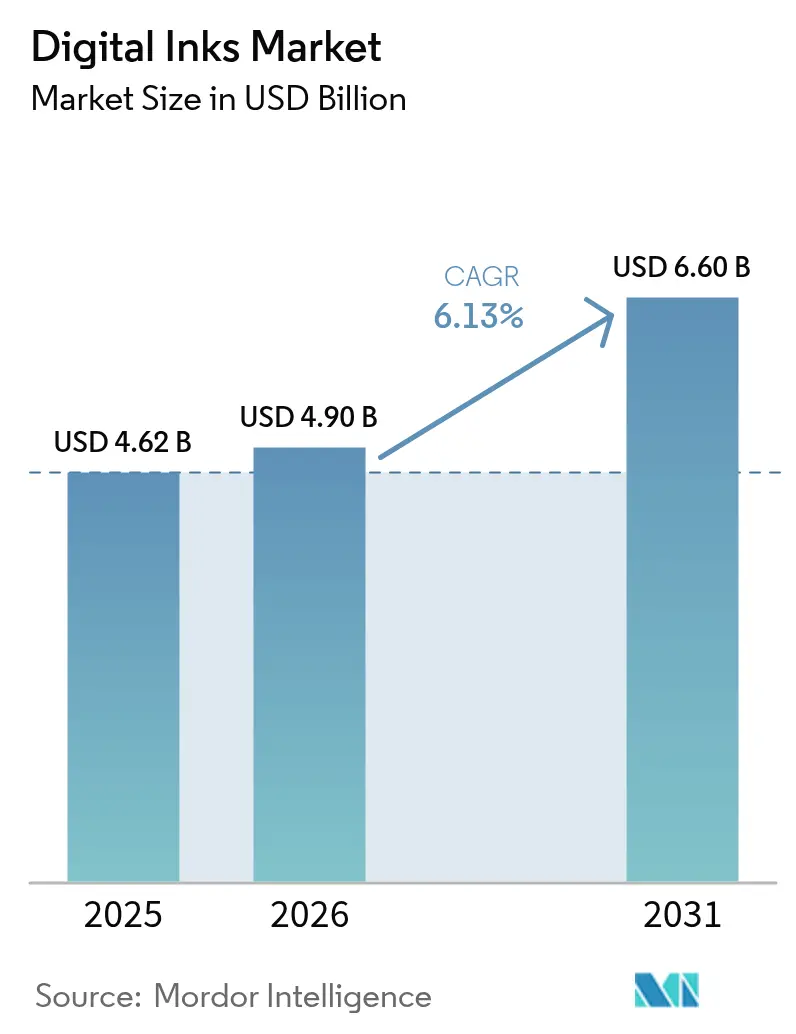

| Tamaño del Mercado (2026) | 4.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tintas Digitales por Mordor Intelligence

El tamaño del mercado de tintas digitales en 2026 se estima en USD 4.900 millones, creciendo desde el valor de 2025 de USD 4.620 millones con proyecciones para 2031 que muestran USD 6.600 millones, creciendo a una CAGR del 6,13% durante 2026-2031. Esta expansión sostenida refleja el rápido cambio de los flujos de trabajo de impresión analógica a digital que favorecen la personalización bajo demanda, la eficiencia de recursos y el cumplimiento de normativas medioambientales cada vez más estrictas. El crecimiento de la demanda se acelera en torno a formulaciones curables con rayos ultravioleta (UV) que se curan al instante, materiales conductores a nanoescala que habilitan la electrónica impresa y químicas de adhesión específicas para sustratos que abren nuevos casos de uso industrial. Las mejoras continuas en la precisión de los cabezales de impresión, el control de la viscosidad de fluidos y la inspección de calidad en línea generan beneficios de productividad que justifican el gasto de capital en prensas de nueva generación. Al mismo tiempo, las normas globales más estrictas sobre emisiones de compuestos orgánicos volátiles (COV) aceleran el giro hacia formulaciones de tinta con bajo contenido en solvente o sin solvente, reforzando la diferenciación tecnológica entre los proveedores. Aplicaciones como el embalaje, los textiles y la electrónica flexible traducen estas mejoras técnicas en tiradas de producción más cortas, iteración rápida de diseños e inventarios más reducidos, fortaleciendo la trayectoria general del mercado de tintas digitales.

Conclusiones Clave del Informe

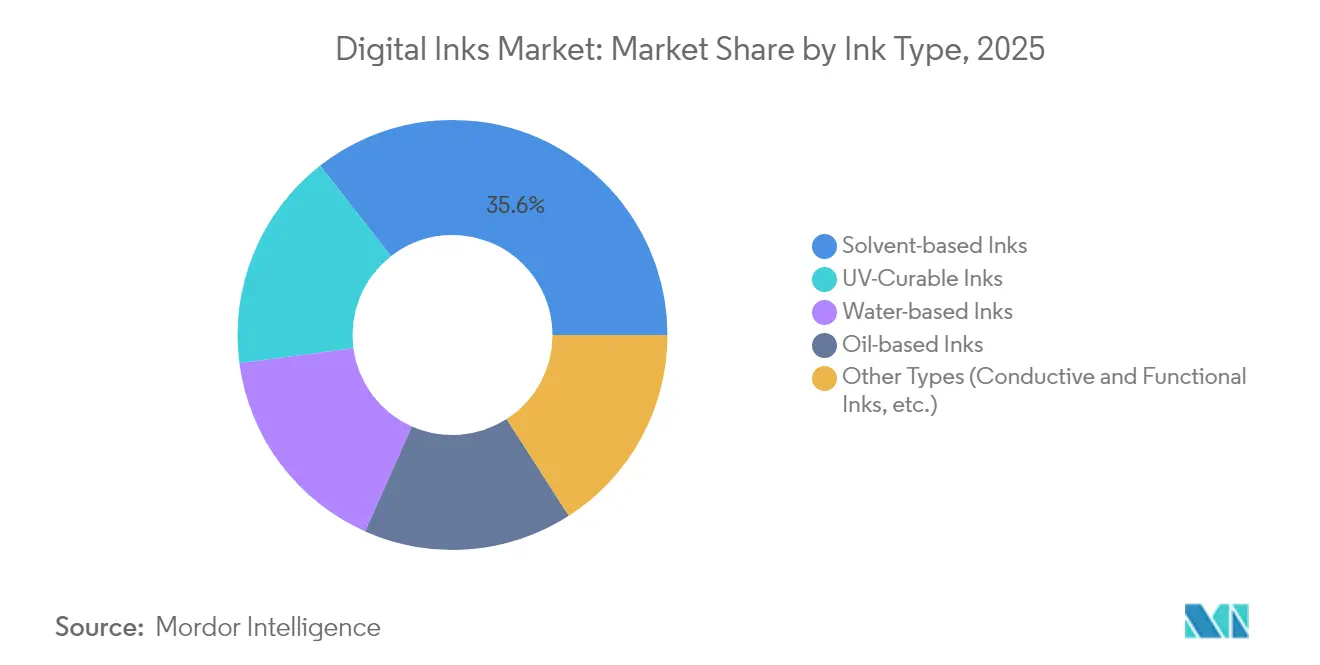

- Por tipo de tinta, los sistemas a base de solvente retuvieron el 35,55% de la participación del mercado de tintas digitales en 2025, mientras que se prevé que las tintas curables con UV se expandan a una CAGR del 6,86% hasta 2031.

- Por tecnología de impresión, la inyección de tinta por demanda representó el 54,60% del tamaño del mercado de tintas digitales en 2025, mientras que se proyecta que la inyección de tinta continua registre una CAGR del 7,18% entre 2026 y 2031.

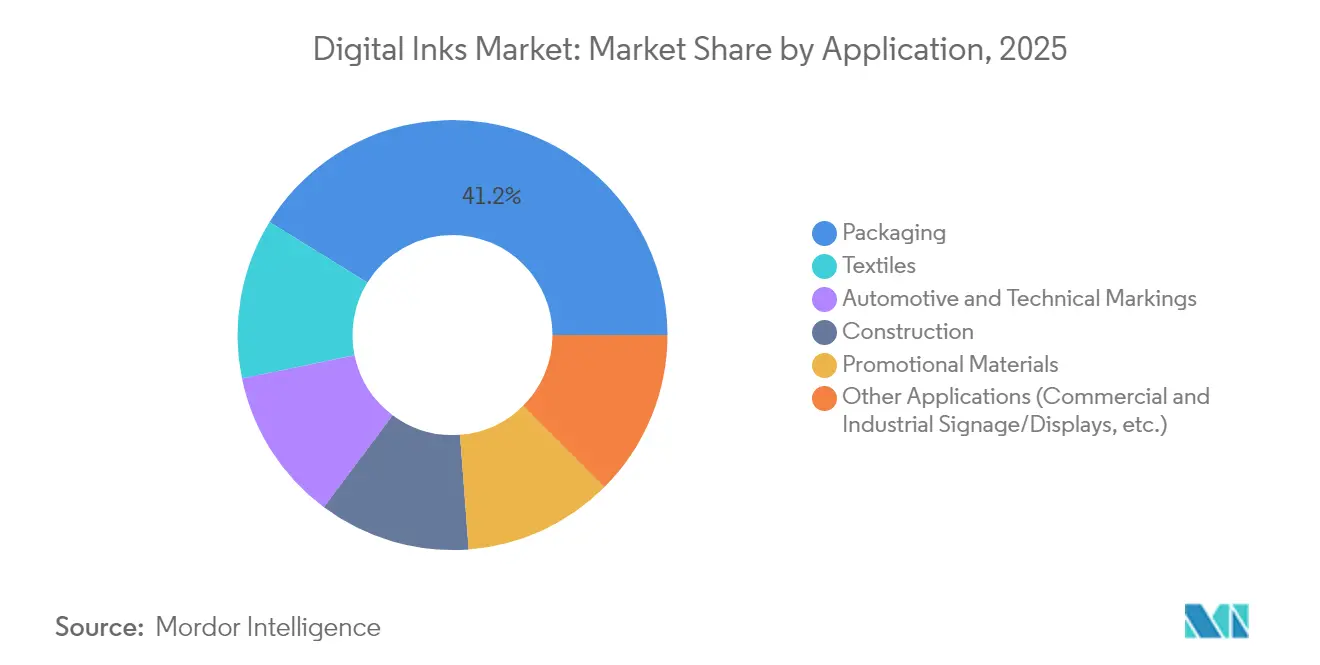

- Por aplicación, el embalaje capturó el 41,20% de la participación de ingresos en 2025; mientras que otras aplicaciones representan el segmento de más rápido crecimiento con una CAGR del 7,22% hasta 2031.

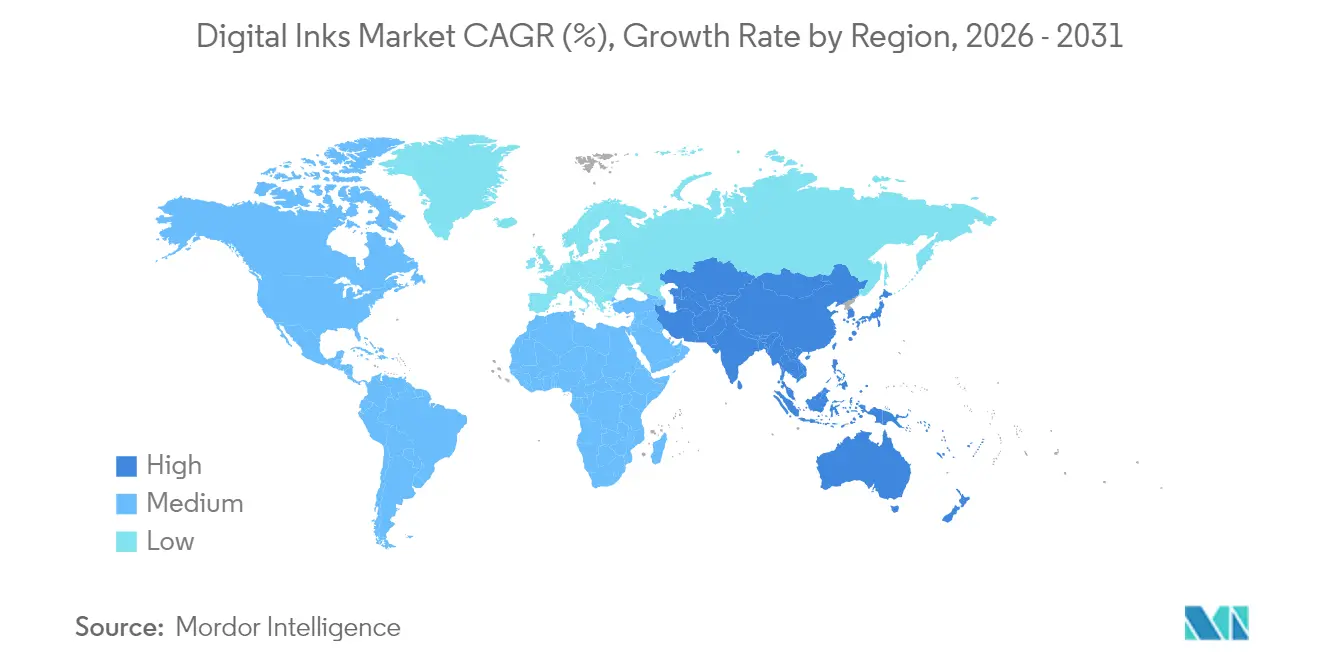

- Por geografía, Asia-Pacífico lideró con el 48,10% de la participación del mercado de tintas digitales en 2025 y avanza a una CAGR del 6,95% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tintas Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la Demanda de Tintas Curables con UV en Embalaje y Señalización | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Rápida de la Impresión por Inyección de Tinta para la Digitalización Textil | +1.8% | APAC como núcleo, con expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Adopción de Tintas Eco-Solvente por Motivos de Sostenibilidad | +0.9% | Europa a la cabeza, seguida de América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de Nano-Tintas Conductoras para Electrónica Flexible | +0.7% | Centros de fabricación de APAC, I+D en América del Norte | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico y el Embalaje bajo Demanda | +1.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Tintas Curables con UV en Embalaje y Señalización

La polimerización instantánea bajo luz ultravioleta elimina los cuellos de botella en el secado, lo que permite un mayor rendimiento y ahorro energético en comparación con los sistemas de solvente. Las mínimas emisiones de COV hacen de las tintas curables con UV una vía eficaz para cumplir la normativa, y productores como DuPont han comercializado series de pigmentos a base de agua que cumplen con las normas de contacto con alimentos sin sacrificar la densidad del color[1]DuPont, "Artistri PN1000 Tintas de Inyección de Tinta a Base de Agua," dupont.com. Los convertidores de embalaje valoran la capacidad de decorar vidrio, metal y películas poliméricas multicapa manteniendo la integridad de la barrera, mientras que los instaladores de señalización exterior confían en la superior resistencia a la intemperie y la retención del color de estas tintas. La adopción acelerada se ve respaldada además por los menores costes de mantenimiento y la creciente disponibilidad de módulos de curado LED de irradiancia media que reducen la carga térmica de la prensa. Estos beneficios combinados sitúan a los sistemas curables con UV en una senda de adopción sostenida tanto en los centros de impresión desarrollados como en los emergentes.

Adopción Rápida de la Impresión por Inyección de Tinta para la Digitalización Textil

La tecnología de inyección de tinta digital sustituye las líneas de teñido intensivas en agua por una deposición de precisión que reduce el consumo de agua hasta en un 95% en determinados sustratos de algodón y poliéster. Fabricantes de equipos como Kyocera y Epson han escalado barras de impresión capaces de anchos de tela de 2 m, lo que permite la impresión de tela en rollo a velocidades industriales. Las expansiones de capacidad, incluidas las nuevas instalaciones de Epson en Akita y Tohoku, son una señal de confianza en la demanda a largo plazo vinculada a la personalización masiva en el sector de la moda. La inteligencia artificial integrada en el software RIP acelera la configuración del flujo de trabajo y permite la generación algorítmica de patrones, lo que reduce los ciclos de diseño a muestra. Los compradores obtienen cantidades mínimas de pedido más pequeñas e identificación serializada de prendas, beneficios que refuerzan los cambios en el aprovisionamiento hacia microfábricas locales o de proximidad.

Creciente Adopción de Tintas Eco-Solvente por Motivos de Sostenibilidad

Las revisiones de las Normas Nacionales de Emisiones de Compuestos Orgánicos Volátiles de los Estados Unidos anunciadas en enero de 2025 empujan a los convertidores hacia solventes de menor reactividad, mientras que el Pacto Verde de la Unión Europea acelera la eliminación progresiva de los portadores a base de minerales. La legislación alemana y francesa establece estrictos umbrales de notificación que efectivamente obligan a sustituirlos por alternativas de origen vegetal con tiempos de secado y resistencia al rozamiento comparables. Proveedores como INX International comercializan activamente solventes de origen natural y contenido de materiales recuperados para capturar las primas de cumplimiento anticipado. La mejora de los perfiles de olor y el rendimiento en calidad del aire interior amplían el mercado potencial hacia la decoración de interiores y el papel pintado, extendiendo aún más el recorrido de crecimiento del eco-solvente.

Surgimiento de Nano-Tintas Conductoras para Electrónica Flexible

Las formulaciones de nanopartículas de plata, grafeno y nanotubos de carbono permiten trazados impresos que mantienen la conductividad bajo flexión repetida, desbloqueando dispositivos portátiles ricos en sensores y embalajes inteligentes. Los avances académicos, como el proceso de despegue por láser de la Universidad Nacional de Seúl que reduce los residuos de carbono en un 92,8%, reducen las tasas de defectos en los circuitos ultrafinos. El submercado de sensores impresos está valorado en USD 12.100 millones en 2025 y se proyecta que alcance USD 16.840 millones en 2030, lo que representa una oportunidad considerable para los fabricantes de tinta que dominen la estabilidad de la dispersión y la sinterización a baja temperatura. Los fabricantes de equipos originales (OEM) de electrónica de consumo especifican cada vez más antenas basadas en tinta y resistores de detección de fuerza, abriendo un camino para grados especiales de alto margen dentro del mercado más amplio de tintas digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Pigmentos y Materias Primas | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones Globales de Emisiones de COV sobre Tintas de Solvente | -0.6% | Europa y América del Norte a la cabeza, con expansión global | Mediano plazo (2-4 años) |

| Problemas de Durabilidad en Sustratos de Poliéster y Mezclas | -0.4% | Regiones de fabricación textil de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Pigmentos y Materias Primas

El dióxido de titanio y los pigmentos orgánicos especiales representan una alta proporción de los costes de fabricación de tintas, y las oscilaciones de precios impulsadas por los aranceles sobre las importaciones chinas y mexicanas comprimen los márgenes de beneficio a lo largo de toda la cadena de valor. Los proveedores de productos químicos especiales enfrentan interrupciones geopolíticas que se trasladan a plazos de entrega inconsistentes y dificultades de cobertura, lo que obliga a los formuladores de tinta a considerar el aprovisionamiento dual y los contratos vinculados a índices. Los proveedores de servicios de impresión (PSP) añaden recargos por costes o adoptan diseños de menor cobertura para proteger los márgenes, aunque estas tácticas encuentran resistencia en los segmentos de publicidad y textil sensibles al precio. La intensidad del capital de trabajo aumenta a medida que las empresas mantienen existencias de seguridad para amortiguar la incertidumbre, lo que eleva las barreras de entrada para los participantes más pequeños del mercado.

Estrictas Regulaciones Globales de Emisiones de COV sobre Tintas de Solvente

Estados de América del Norte como Washington proponen prohibiciones directas sobre formulaciones específicas a base de solvente, mientras que Europa avanza en el Plan de Acción de Economía Circular que eleva los umbrales de seguridad del consumidor sobre posibles carcinógenos. Los registros de materiales bajo la Ley de Control de Sustancias Tóxicas introducen papeleo adicional y ciclos de prenotificación que amplían el tiempo de comercialización. La prohibición del tolueno en India para tintas en contacto con alimentos y el marco GB 4806.14-2023 de China reflejan limitaciones similares en Asia, subrayando el alcance global de la presión de cumplimiento normativo. Las inversiones en líneas piloto sin solvente y laboratorios de validación analítica moderan la competitividad de las empresas más pequeñas, reforzando las tendencias de consolidación del mercado de tintas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tinta: Los Sistemas de Solvente Enfrentan Vientos en Contra Regulatorios

Las tintas a base de solvente representaron el 35,55% de los ingresos de 2025, aunque se prevé que el tamaño del mercado de tintas digitales correspondiente a los grados curables con UV supere esta cifra a una CAGR del 6,86% hasta 2031. Las ventajas de rendimiento incluyen el curado en prensa en cuestión de segundos y un contenido de COV insignificante, que se alinean con el impulso de los convertidores de embalaje hacia flujos de trabajo más ágiles y la garantía de seguridad alimentaria. Los pigmentos a base de agua se aceleran en formatos de etiquetas y bolsas flexibles, ya que sus características de bajo olor permiten que las prensas funcionen dentro de salas de producción con personal sin necesidad de mejorar los sistemas de extracción. Los sistemas a base de aceite especializados siguen siendo relevantes para los sustratos termoplásticos que requieren temperaturas elevadas de formación de película y funcionalidad lubricante, aunque las perspectivas de volumen se mantienen limitadas.

Una oportunidad separada se despliega en las tintas conductoras y otras tintas funcionales, donde las formulaciones ricas en grafeno alcanzan conductividades cercanas a 7,3 × 10⁵ S/m mientras mantienen una estirabilidad del 800%, lo que las hace atractivas para parches médicos y circuitos flexibles. Las directivas europeas que eliminan progresivamente los aceites minerales amplían la urgencia estratégica de las alternativas más ecológicas, lo que impulsa a los proveedores a probar diluyentes de origen bio que igualen las velocidades de secado y la vivacidad del color. A medida que se acercan los plazos de cumplimiento, las líneas de solvente corren el riesgo de perder participación de mercado, mientras que las formulaciones curables con UV y a base de agua avanzan hacia un estatus convencional dentro del mercado de tintas digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Impresión: El Dominio de la Inyección por Demanda Enfrenta el Desafío de la Inyección Continua

La arquitectura de inyección por demanda (DOD, por sus siglas en inglés) representó el 54,60% de la participación en 2025 y continúa definiendo el mercado de tintas digitales gracias al refinamiento de las boquillas que producen gotas nativas de 2 picolitros y resoluciones que superan los 1.200 ppp. Las mejoras de fiabilidad, como los colectores de cabezal con recirculación, reducen el tiempo de inactividad y admiten formulaciones acuosas de baja viscosidad, ampliando los sustratos abordables desde papel sin recubrir hasta plásticos rígidos. Los sistemas de inyección de tinta continua (CIJ), históricamente enraizados en la codificación y el marcado, ahora integran deflexión de doble frecuencia para imprimir datos variables a velocidades de línea superiores a 400 m/min, otorgando al segmento una CAGR proyectada del 7,18%. La inyección de tinta UV permite la impresión de base blanca de alta opacidad sobre metales y vidrio, con lo que va ganando terreno a la serigrafía en la decoración industrial.

Las inversiones recientes subrayan el impulso futuro. La instalación de Epson en Tohoku por valor de 5.100 millones de yenes, prevista para entrar en funcionamiento en septiembre de 2025, cuadruplicará la producción anual de cabezales de impresión PrecisionCore, garantizando un suministro seguro para la expansión de las asociaciones con fabricantes de equipos originales (OEM). Las plataformas híbridas que combinan estaciones de imprimación flexográfica con módulos de inyección de tinta en línea atienden a los convertidores que buscan equilibrar la eficiencia del coste por metro cuadrado y la proliferación de referencias de producto (SKU). En conjunto, estas dinámicas garantizan que la innovación en tecnología de impresión siga siendo un factor decisivo para sostener la expansión del mercado de tintas digitales.

Por Aplicación: Dominio del Embalaje en Medio de la Aceleración Textil

El embalaje representó el 41,20% del consumo de 2025 gracias a los modelos de cumplimiento del comercio electrónico y los mandatos de marca para códigos serializados de anticopia. Las capacidades de datos variables reducen los costes de planchas, haciendo que lo digital resulte atractivo para tiradas inferiores a 10.000 metros lineales en formatos de cartón corrugado y plegado. Los mercados automotriz y aeroespacial especifican tintas resistentes a altas temperaturas para aplicaciones bajo el capó y guarnición de cabina, aunque siguen siendo de nicho en términos de volumen. El etiquetado de materiales de construcción requiere pigmentos estables a los rayos UV para revestimiento exterior y vinilo de fachada.

El segmento de otras aplicaciones —que abarca señalización comercial, pantallas industriales, paneles decorativos y superficies interactivas emergentes— se expandió a una CAGR del 7,22% desde 2025 y se proyecta que mantenga la trayectoria más rápida entre todos los sectores verticales hasta 2031, aumentando su porción del tamaño del mercado de tintas digitales a medida que los convertidores trasladan los gráficos de tirada corta de las prensas de serigrafia de solvente a los sistemas de inyección de tinta UV de alta velocidad. Las mejoras de rendimiento provienen de formulaciones ultra-adhesivas que se adhieren al vidrio, el metal y el policarbonato sin imprimaciones, lo que permite gráficos duraderos para escaparates, envolturas para vehículos de transporte y carteles de seguridad de fábrica que resisten la exposición UV y los lavados químicos. Las capacidades de datos variables también permiten revisiones rápidas para promociones estacionales y señalización normativa, reduciendo el desperdicio y el inventario.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controló el 48,10% del mercado de tintas digitales en 2025 y se proyecta que avance a una CAGR del 6,95% hasta 2031. China ancla el impulso regional con una amplia producción de cartón corrugado y electrónica, mientras que Japón aporta componentes de alta precisión y una creciente base instalada de impresoras textiles e industriales. India acelera las inversiones en capacidad, ilustradas por la instalación de DIC India de INR 1.100 millones en Gujarat que produce tintas líquidas libres de tolueno. Corea del Sur y Taiwán aprovechan el conocimiento en fabricación de electrónica para ampliar la adopción de tintas conductoras en aplicaciones de pantallas y sensores. Las economías de la ASEAN, como Vietnam, se benefician del auge de las exportaciones de prendas de vestir que impulsan la demanda de impresión textil con bajo consumo de agua.

América del Norte sigue siendo un centro de innovación donde el liderazgo regulatorio impulsa la rápida adopción de formulaciones curables con UV y eco-solvente. El vibrante sector del comercio electrónico de los Estados Unidos estimula el crecimiento del embalaje bajo demanda, fomentando la instalación de prensas en torno a los centros de cumplimiento omnicanal. Canadá y México suministran resinas y pigmentos, pero enfrentan variabilidad de costes impulsada por aranceles, lo que impulsa estrategias de aprovisionamiento de contingencia y mezcla localizada. Las ventas anuales de USD 1.600 millones de INX International subrayan la profundidad industrial de la región y su compromiso con la I+D en el mercado de tintas digitales.

Europa da forma a los estándares globales mediante la adopción temprana de políticas de economía circular que exigen materiales reciclables y fórmulas de baja toxicidad. El patrimonio de ingeniería de Alemania sustenta los avances en equipos, mientras que Francia utiliza instrumentos políticos para eliminar las tintas a base de aceites minerales en el embalaje de alimentos. La innovación nórdica se centra en aglutinantes biodegradables derivados de la lignina y el aceite de tall, en consonancia con economías ricas en recursos forestales. Italia refuerza su liderazgo en aplicaciones de impresión para la moda, y el Reino Unido mantiene su fortaleza en etiquetas y gráficos especializados. Aunque Rusia enfrenta restricciones comerciales, la demanda doméstica de tintas de marcado industrial persiste, mientras que Europa del Este crece como base de producción de proximidad. América del Sur y Oriente Medio y África, aunque de menor valor, revelan un crecimiento local de dos dígitos donde la infraestructura se moderniza y la inversión extranjera directa financia clústeres de embalaje flexible e impresión textil.

Panorama Competitivo

La fabricación de tintas digitales presenta una concentración moderada, con los actores líderes que persiguen la integración vertical para asegurar el suministro de pigmentos, formular químicas a medida e integrar análisis a lo largo de las líneas de producción. INX International ejemplifica esta estrategia, canalizando USD 68,5 millones durante 2024-2025 hacia la empresa de análisis de inteligencia artificial Oden Technologies y el especialista en mantenimiento predictivo AssetWatch para aumentar la disponibilidad de plantas y reducir los tiempos de cambio en un 71%[2]INX International, "Aspectos Destacados de la Inversión Corporativa 2024-2025," inxinternational.com. Los nuevos participantes orientados a la tecnología explotan los espacios en blanco en las nano-tintas conductoras, con E Ink presentando módulos electrophoréticos de bajo consumo que funcionan de –20 °C a 65 °C y apuntan a la señalización digital exterior.

Las fusiones y adquisiciones siguen siendo un mecanismo para ganar escala y amplitud de cartera: la adquisición de Lexmark por parte de Xerox por USD 1.500 millones reposiciona a la entidad combinada entre los cinco principales proveedores de soluciones de impresión, al tiempo que aumenta su exposición a la región de Asia-Pacífico. La profundidad de patentes cobra importancia a medida que las empresas otorgan licencias de arquitecturas de cabezales de impresión y modificadores de reología; la biblioteca de más de 3.000 registros de Wacom ofrece vínculos defendibles entre los ecosistemas de lápices digitales y la representación de tintas. Los nuevos participantes orientados a la tecnología explotan los espacios en blanco en las nano-tintas conductoras, con E Ink presentando módulos electrophoréticos de bajo consumo que funcionan de –20 °C a 65 °C y apuntan a la señalización digital exterior.

La disciplina de precios se intensifica bajo la inflación de materias primas, lo que lleva a los principales proveedores a negociar descuentos por volumen con los fabricantes de pigmentos y a racionalizar las referencias de producto (SKU) hacia líneas especiales de alto margen. Los modelos de servicio evolucionan hacia la entrega de tinta por suscripción, el diagnóstico remoto y la experiencia en gestión del color, creando ingresos de tipo anualidad más allá de la venta inicial de la prensa. En conjunto, estas maniobras mantienen una rivalidad moderada al tiempo que generan una consolidación incremental dentro del mercado de tintas digitales.

Líderes de la Industria de Tintas Digitales

Sun Chemical (DIC Corporation)

FUJIFILM Speciality Ink Systems Limited

Siegwerk Druckfarben AG & Co. KGaA

Flint Group

INX International Ink Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: INX lanzó la tinta digital de inyección de tinta curable con UV INXJet MDLM en Cannex Fillex para la impresión de latas de metal. La tinta está diseñada para aplicaciones de decoración de metales y funciona con múltiples tecnologías de cabezales de impresión.

- Septiembre de 2024: DuPont presentó la serie de tintas digitales Artistri PN1000 en la Expo PRINTING United 2024. La tinta de inyección de tinta de pigmento a base de agua presenta baja viscosidad para aplicaciones de impresión comercial. La serie de tintas incorpora la tecnología patentada de DuPont y funciona con sistemas de secado estándar de la industria.

Alcance del Informe Global del Mercado de Tintas Digitales

El mercado de tintas digitales está segmentado por tipo en tintas a base de agua, tintas a base de aceite, tintas a base de solvente, tintas de curado UV y otros tipos. El mercado está segmentado por aplicación en marcaciones automotrices y técnicas, construcción, embalaje, materiales promocionales, textiles y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de tintas digitales en 15 países de las principales regiones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base de los ingresos (millones de USD).

| Tintas a Base de Solvente |

| Tintas a Base de Agua |

| Tintas Curables con UV |

| Tintas a Base de Aceite |

| Otros Tipos (Tintas Conductoras y Funcionales, etc.) |

| Inyección de Tinta por Demanda |

| Inyección de Tinta Continua (CIJ) |

| Inyección de Tinta UV |

| Serigrafía Digital |

| Otras Tecnologías (Inyectores de Tinta Híbridos, etc.) |

| Embalaje |

| Marcaciones Automotrices y Técnicas |

| Construcción |

| Materiales Promocionales |

| Textiles |

| Otras Aplicaciones (Señalización/Pantallas Comerciales e Industriales, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tinta | Tintas a Base de Solvente | |

| Tintas a Base de Agua | ||

| Tintas Curables con UV | ||

| Tintas a Base de Aceite | ||

| Otros Tipos (Tintas Conductoras y Funcionales, etc.) | ||

| Por Tecnología de Impresión | Inyección de Tinta por Demanda | |

| Inyección de Tinta Continua (CIJ) | ||

| Inyección de Tinta UV | ||

| Serigrafía Digital | ||

| Otras Tecnologías (Inyectores de Tinta Híbridos, etc.) | ||

| Por Aplicación | Embalaje | |

| Marcaciones Automotrices y Técnicas | ||

| Construcción | ||

| Materiales Promocionales | ||

| Textiles | ||

| Otras Aplicaciones (Señalización/Pantallas Comerciales e Industriales, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tintas digitales?

El tamaño del mercado de tintas digitales se valora en USD 4.900 millones en 2026, lo que refleja una adopción sostenida en embalaje, textiles e impresión industrial.

¿Qué segmento crece más rápido en el mercado de tintas digitales?

Las tintas curables con UV registran el mayor crecimiento previsto con una CAGR del 6,86% hasta 2031, impulsadas por el curado instantáneo y los beneficios de bajo contenido en COV.

¿Por qué son importantes las nano-tintas conductoras?

Las nano-tintas conductoras habilitan la electrónica impresa, como sensores portátiles y embalajes inteligentes, creando una oportunidad de submercado de USD 2.310 millones para 2031.

¿Cómo afecta la regulación a las tintas a base de solvente?

Las normas de emisiones de COV más estrictas en América del Norte y Europa obligan a los proveedores a reformular o a cambiar a sistemas eco-solvente y a base de agua, reduciendo la participación de las tintas de solvente.

¿Qué región lidera el mercado de tintas digitales?

Asia-Pacífico acapara el 48,10% de los ingresos del mercado gracias a la escala de fabricación en China, la ingeniería de precisión en Japón y la digitalización textil en India.

Última actualización de la página el: