Tamanho e Participação do Mercado Farmacêutico da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Dinamarca por Mordor Intelligence

O tamanho do mercado farmacêutico da Dinamarca foi avaliado em USD 4,05 bilhões em 2025 e estima-se que cresça de USD 4,18 bilhões em 2026 para atingir USD 4,89 bilhões até 2031, a um CAGR de 3,24% durante o período de previsão (2026-2031). A sólida demanda doméstica por terapias para doenças crônicas, aliada ao crescimento agressivo das exportações, sustenta uma expansão constante da receita no mercado farmacêutico da Dinamarca, à medida que a criação de valor se desloca para ativos impulsionados por propriedade intelectual, em vez de manufatura de alto volume. A avaliação desproporcional da Novo Nordisk amplifica a importância sistêmica, levando os reguladores a equilibrar incentivos à inovação com supervisão macroprudencial. As evidências do mundo real extraídas da infraestrutura nacional de saúde digital aceleram o tempo de entrada no mercado para terapias avançadas, enquanto a colaboração transfronteiriça no Medicon Valley sustenta um pool de talentos de alta densidade. Os investimentos em capacidade de biossimilares diversificam a base de produção do mercado farmacêutico da Dinamarca, embora a dependência da cadeia de suprimentos de ingredientes ativos importados permaneça uma vulnerabilidade estrutural.

Principais Conclusões do Relatório

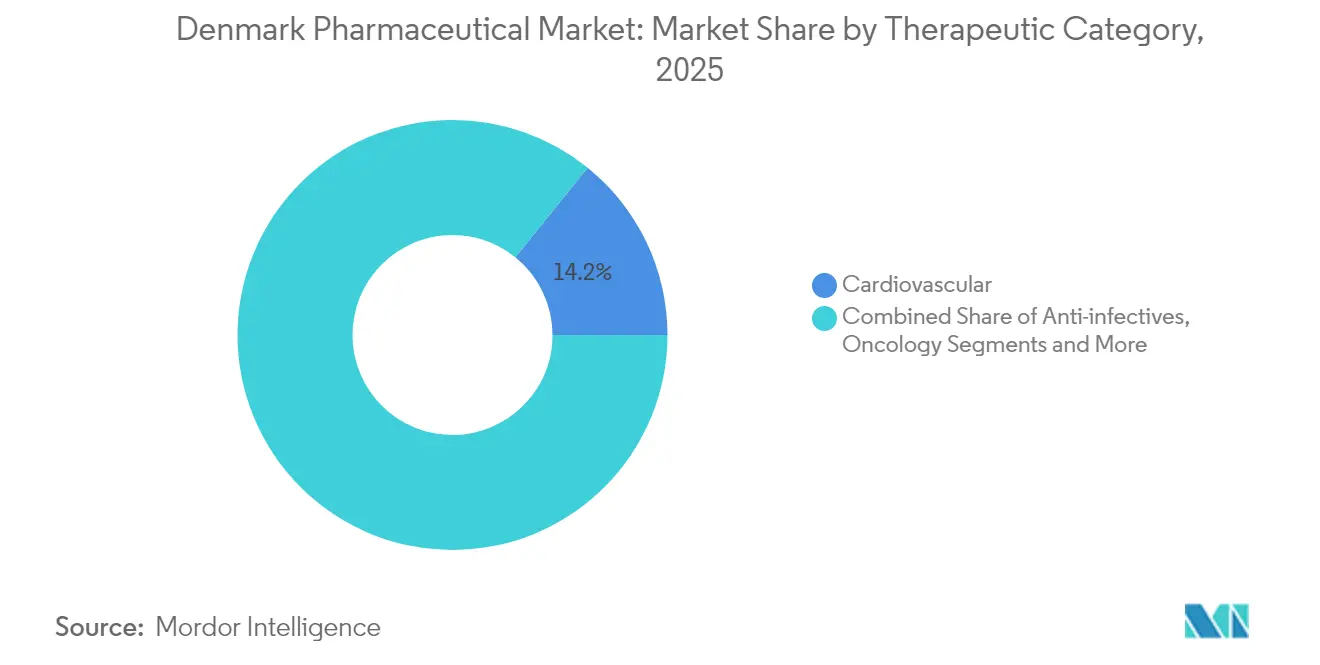

- Por categoria terapêutica, os tratamentos cardiovasculares lideraram com 14,18% da participação do mercado farmacêutico da Dinamarca em 2025; a oncologia tem previsão de expansão a um CAGR de 4,21% até 2031.

- Por tipo de medicamento, os medicamentos com prescrição dominaram com uma participação de 86,05% do tamanho do mercado farmacêutico da Dinamarca em 2025, enquanto os produtos OTC estão posicionados para crescer a um CAGR de 3,8% até 2031.

- Por formulação, os comprimidos representaram 51,72% do tamanho do mercado farmacêutico da Dinamarca em 2025, enquanto os injetáveis apresentam a perspectiva de CAGR mais rápida de 3,94%.

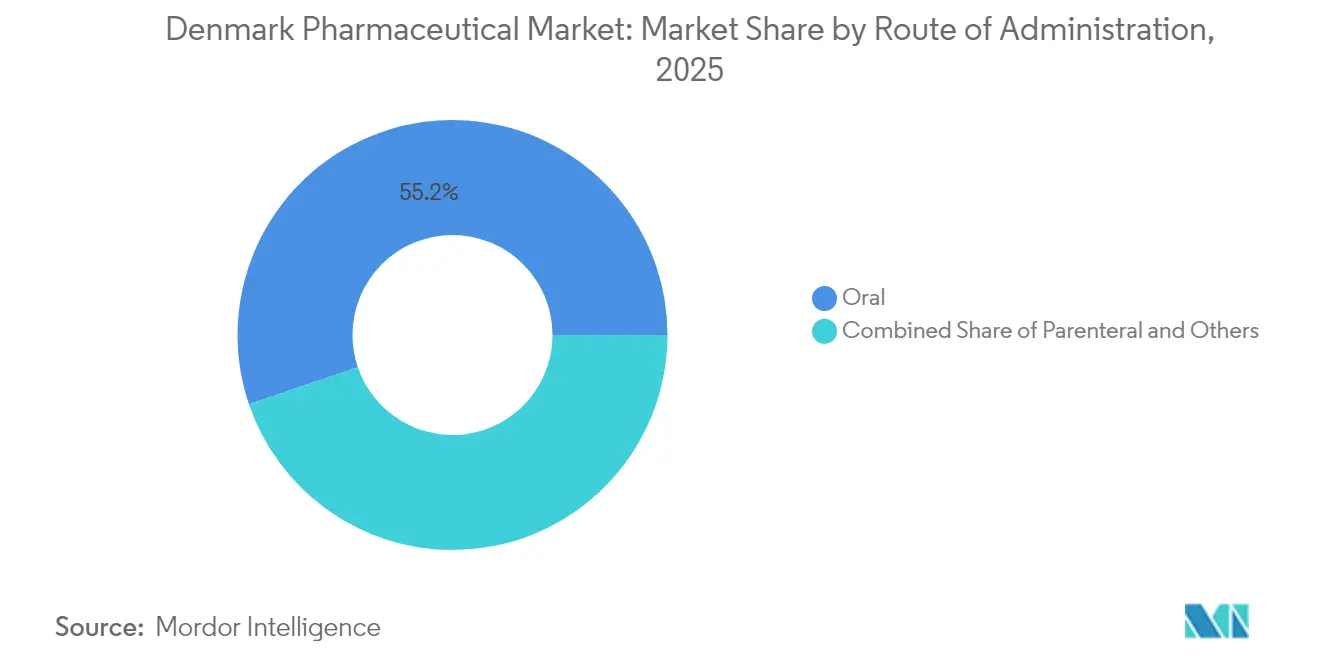

- Por via de administração, os medicamentos orais responderam por 55,21% da participação do mercado farmacêutico da Dinamarca em 2025, mas a administração parenteral avança a um CAGR de 3,74%.

- Por canal de distribuição, as farmácias hospitalares capturaram 46,83% da participação de receita em 2025; as farmácias online têm projeção de crescimento a um CAGR de 4,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em P&D em biofarmacêuticos | +0.8% | Dinamarca, com repercussão na região Nórdica | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de doenças crônicas e envelhecimento da população | +0.6% | Nacional, concentração urbana | Médio prazo (2-4 anos) |

| Incentivos governamentais para clusters de inovação em ciências da vida | +0.4% | Medicon Valley, Grande Copenhague | Médio prazo (2-4 anos) |

| Expansão das capacidades de fabricação de biossimilares | +0.5% | Nacional, foco em exportação | Longo prazo (≥ 4 anos) |

| Integração da saúde digital para adesão e serviços complementares | +0.3% | Nacional, adoção antecipada pelo sistema | Curto prazo (≤ 2 anos) |

| Estratégia da UE harmonizando aprovações de via rápida da EMA | +0.2% | Em toda a UE, Dinamarca como pioneira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em P&D em Biofarmacêuticos

O P&D setorial absorve atualmente cerca de 60% dos gastos totais de pesquisa da Dinamarca, impulsionando o mercado farmacêutico da Dinamarca em direção à criação de valor orientada pela descoberta. A Fundação Novo Nordisk financia quase um quarto da pesquisa privada, comprimindo os ciclos de decisão, mas aumentando o risco de concentração [1]Fundação Novo Nordisk, "Relatório de Impacto Anual 2023," novonordiskfonden.dk. Um programa de capacidade de API de USD 80 bilhões acelera a ampliação de escala, enquanto USD 94 milhões em capital de risco para biológicos orais sinalizam confiança dos investidores além dos incumbentes. A política governamental de ciências da vida destina DKK 100 milhões anualmente para dobrar as exportações até 2030, consolidando o crescimento de longo prazo. As sandboxes regulatórias que legitimam dados do mundo real encurtam os prazos de aprovação para medicamentos de terapia avançada, reforçando a vantagem de pioneirismo da Dinamarca.

Aumento da Prevalência de Doenças Crônicas e Envelhecimento da População

O envelhecimento demográfico intensifica a demanda por medicamentos para diabetes, obesidade e doenças cardiovasculares, ancorando o momentum de receita no mercado farmacêutico da Dinamarca. Os dados do estudo SELECT ampliam as indicações de GLP-1, estimulando a adoção em coortes cardiometabólicas. O uso off-label de semaglutida caiu de 33% para 13% entre 2022 e 2024, à medida que a governança clínica se tornou mais rigorosa. Os gastos na atenção primária atingiram DKK 10,5 bilhões dentro de um orçamento de saúde de DKK 266 bilhões, indicando pressão de recursos decorrente dos cuidados crônicos. Os registros nacionais de medicamentos permitem uma epidemiologia de precisão que alimenta os pipelines de desenvolvimento de medicamentos. As prescrições digitais e os portais de pacientes fecham as lacunas de adesão, gerando ciclos de dados que moldam ainda mais o design dos produtos.

Incentivos Governamentais para Clusters de Inovação em Ciências da Vida

Um esquema de licenciamento de "tapete vermelho" reduz os prazos de aprovação, atraindo nova capacidade para o mercado farmacêutico da Dinamarca. A Aliança Medicon Valley harmoniza a pesquisa dinamarquesa-sueca, reduzindo redundâncias e ampliando a infraestrutura compartilhada. Mais de 40 startups de microbioma de Grande Copenhague aproveitam biobancos únicos para acelerar a validação clínica. Um crédito fiscal de P&D de 2025 reduz os custos efetivos de inovação em até 25%. A Fundação Lundbeck visa posições estratégicas de propriedade dinamarquesa em cinco a oito empresas de saúde, garantindo capital paciente para ciência de ciclo longo. Os efeitos de cluster agora sustentam 153.000 empregos em ciências da vida, reforçando os impactos multiplicadores em indústrias adjacentes.

Expansão das Capacidades de Fabricação de Biossimilares

A expertise em fermentação e os reguladores rigorosos posicionam a Dinamarca como uma escolha de baixo risco para a ampliação de biossimilares, justamente quando os principais biológicos enfrentam a expiração de patentes. A venda de ativos de USD 185 milhões da Xellia para a Hikma valida o apetite global pela qualidade de produção dinamarquesa. A Sandoz registrou 9% de crescimento europeu sustentado por nós de fornecimento dinamarqueses. Os fabricantes nórdicos buscam instalações com emissão líquida zero, diferenciando suas propostas em licitações que agora pontuam métricas de carbono. A oferta de mão de obra qualificada apoia a expansão, embora a inflação salarial surja à medida que a Novo Nordisk absorve talentos técnicos em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de terapias inovadoras limitando o reembolso | -0.4% | Nacional, repercussão de preços na UE | Médio prazo (2-4 anos) |

| Negociações rigorosas de teto de preços com o Conselho de Medicamentos Dinamarquês | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de talentos na fabricação avançada de terapias celulares e gênicas | -0.2% | Nacional, hubs de biotecnologia | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos de APIs importadas | -0.3% | Nacional, ligação com a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapias Inovadoras Limitando o Reembolso

Os medicamentos GLP-1 consumiram 18% dos orçamentos regionais de medicamentos em 2024, pressionando a margem dos pagadores. Uma nova avaliação baseada em QALY adiciona transparência, mas deixa limiares implícitos de custo-efetividade, alimentando a incerteza sobre o preço de lançamento. A Novo Nordisk reduziu o preço de lista mensal do Ozempic para USD 125 em meio a negociações, ilustrando os limites de alavancagem mesmo para líderes de mercado. Um proposto programa de desconto confidencial de três anos pode atrasar o acesso dos pacientes enquanto os detalhes são acertados. O reembolso pediátrico é de 60% desde a primeira coroa, enquanto os adultos não recebem nenhum suporte até superar DKK 1.075, criando debates sobre equidade. Os limites de reembolso do piloto de cannabis ilustram a expansão seletiva de subsídios em vez de um afrouxamento amplo do orçamento.

Negociações Rigorosas de Teto de Preços com o Conselho de Medicamentos Dinamarquês

Um teto anual de 1,5% desde 2008 força a erosão de preços reais, obrigando as empresas a buscar nichos de alto valor. Novas licenças de dispensação para produtos não licenciados aliviam crises de escassez, mas adicionam burocracia que os entrantes menores podem achar proibitiva. A prescrição por substância ativa em estudo poderia acelerar a adoção de genéricos, mas persistem preocupações com a segurança. O escrutínio antitruste, destacado por constatações de preços excessivos em ocitocina, sublinha o apetite agressivo por fiscalização. As reformas da Lei de Farmácias segregam as margens de prescrição e varejo, levando à renegociação da economia dos canais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria Terapêutica: Liderança Cardiovascular Impulsiona a Estabilidade

Os medicamentos cardiovasculares geraram a maior fatia do mercado farmacêutico da Dinamarca em 2025, com uma participação de 14,18%, e manterão sua liderança à medida que a demografia envelhece. A oncologia contribui com o CAGR mais rápido de 4,21%, adicionando USD 0,1 bilhão em receita incremental até 2031. Programas de triagem de risco em camadas, como o estudo DANCAVAS, aumentam a detecção precoce, expandindo os pools de pacientes elegíveis. O momentum de fusões e aquisições, destacado pela compra da Cardior pela Novo Nordisk por USD 1,112 bilhão, mostra os incumbentes reforçando a profundidade cardiovascular. O volume de anti-infecciosos permanece relevante por meio da posição dominante de fermentação da Xellia, enquanto a gastroenterologia explora modalidades de estimulação nervosa que poderiam redefinir os paradigmas de tratamento.

As categorias de segundo nível, incluindo respiratório e antidiabético, se beneficiam do monitoramento digital de inaladores e da pesquisa de formulação oral de GLP-1, respectivamente. A orientação de segurança da EMA impulsiona os monitores contínuos de glicose para os estudos padrão de diabetes, apertando os endpoints cardiovasculares e aumentando os custos de geração de dados. A diversificação terapêutica protege contra o risco de franquia única inerente ao mercado farmacêutico da Dinamarca, dado o peso da Novo Nordisk.

Por Tipo de Medicamento: Dominância das Prescrições Enfrenta o Momentum dos OTC

As linhas de prescrição contribuíram com 86,05% da receita de 2025, refletindo as vias de cuidado lideradas por especialistas incorporadas no sistema de saúde da Dinamarca. A indústria farmacêutica da Dinamarca aproveita os fortes relacionamentos com pagadores para garantir a adoção em formulários, mas os vencimentos de patentes desafiam os produtos de marca. Os produtos OTC expandem 3,8% de CAGR com base nas tendências de automedicação e na conveniência do comércio eletrônico. A prescrição por substância ativa deslocaria ainda mais as prescrições para genéricos, erodindo os prêmios de marca. A expiração da exclusividade do Trintellix em 2026 pressiona a Lundbeck a focar na gestão do ciclo de vida do Rexulti. As categorias de prescrição de canabinoides amadurecem após a transição do piloto de 2026, alimentando tanto os segmentos de prescrição quanto os de balcão.

Por Formulação: A Inovação em Injetáveis Supera os Comprimidos

Os comprimidos retêm 51,72% da participação de receita devido à facilidade de administração, mas os injetáveis crescem a um CAGR de 3,94% graças aos biológicos. Os formatos subcutâneos de grande volume ganham tração; uma revisão sistemática do pipeline identificou 182 candidatos em desenvolvimento avançado. A expansão de Hillerød pela Novo Nordisk sublinha a fidelização impulsionada por dispositivos em terapias crônicas. A inovação em biológicos orais financiada pela Orbis poderia corroer a participação parenteral se os obstáculos de biodisponibilidade forem superados. Os vetores de terapia gênica impulsionam soluções especializadas de frascos e cadeia de frio, adicionando complexidade à estratégia de formulação no mercado farmacêutico da Dinamarca.

Por Via de Administração: Preferência Oral Encontra a Inovação Parenteral

Os produtos orais representaram 55,21% da participação, mas o CAGR de 3,74% da administração parenteral se alinha ao crescimento dos biológicos. A atividade de negócios, como a parceria de USD 2,2 bilhões da Novo Nordisk em pílulas para obesidade, ilustra a busca por alternativas orais aos injetáveis. A pesquisa transdérmica se expande, embora a comprovação regulatória permaneça demorada. As vias inalatórias capturam portfólios respiratórios de nicho, auxiliadas pela espirometria digital integrada que confirma a conformidade da dose. Os dados de adesão em tempo real alimentam as negociações de contratos baseados em valor, aprofundando o engajamento dos pagadores em todos os modos de administração.

Por Canal de Distribuição: Dominância Hospitalar Enfrenta a Disrupção Digital

As farmácias hospitalares controlaram 46,83% das vendas de 2025, refletindo a dispensação especializada centralizada. Os canais online adicionarão a maior receita absoluta até 2031, à medida que as prescrições eletrônicas se integram com a autenticação de identidade nacional. As emendas à Lei de Farmácias permitem que os hospitais vendam diretamente aos pacientes, intensificando a concorrência com as redes de varejo. A interoperabilidade do Cartão de Medicação Compartilhado reduz a duplicação, melhorando a segurança e permitindo o atendimento omnicanal. As e-farmácias transfronteiriças dentro do EEE ampliam as opções, mas ainda devem receber prescrições físicas, moderando os ganhos de conveniência.

Análise Geográfica

As exportações farmacêuticas atingiram 24% do comércio de bens dinamarqueses em 2024, embora dois terços da produção física ocorram no exterior por meio de comercialização, alinhando os lucros com a propriedade intelectual domiciliada no mercado farmacêutico da Dinamarca. O Medicon Valley responde por mais de 60% dos empregos farmacêuticos escandinavos, aproveitando as sinergias de pesquisa transfronteiriça e a infraestrutura compartilhada. A especialização em microbioma de Grande Copenhague atrai capital com ativos profundos de biobancos. A integração nacional de saúde digital permite a captura de evidências do mundo real em todo o país, reforçando as vantagens de recrutamento para ensaios clínicos.

Os ministros nórdicos colaboram no fornecimento de medicamentos para amortecer as vulnerabilidades de mercados pequenos, incluindo licitações conjuntas para medicamentos críticos. Os períodos de presidência da UE permitem que a Dinamarca imprima elementos de política centrada no paciente na legislação continental, moldando vias de via rápida que beneficiam seus inovadores domésticos. A dependência das exportações aumenta a sensibilidade à política comercial; qualquer mudança nas aquisições dos EUA ou da China poderia repercutir no PIB dinamarquês, dado o peso da Novo Nordisk. Os modelos de comercialização neutros em relação ao fornecimento mitigam a exposição tarifária, mas não as mudanças reputacionais ou regulatórias.

Panorama regulatório

A Dinamarca regula os produtos farmacêuticos por meio da Agência Dinamarquesa de Medicamentos (Laegemiddelstyrelsen), que supervisiona os processos de autorização de comercialização, a conformidade com BPF/BPD, a farmacovigilância, as inspeções e o monitoramento do fornecimento, em conjunto com os quadros da UE (incluindo os procedimentos da EMA). Nos canais hospitalares, a definição de preços e as compras são moldadas por negociações nacionais, e o Conselho de Medicamentos da Dinamarca influencia as avaliações que afetam o reembolso e a adoção de novas terapias de custo mais elevado.

A partir de 1 de setembro de 2025, a Agência Dinamarquesa de Medicamentos exige que os conjuntos de dados de pedidos de autorização de comercialização e de variações sejam apresentados no formato CDISC, reforçando a padronização dos dossiês regulatórios. A partir de 1 de janeiro de 2026, a Dinamarca implementou novas regras para a importação pessoal de medicamentos para uso próprio, permitindo a importação de qualquer país, mantendo exceções (incluindo antibióticos e determinadas categorias controladas).

Análise da cadeia de valor

A cadeia de valor farmacêutica da Dinamarca abrange desde P&D e desenvolvimento clínico (apoiados por infraestrutura nacional de saúde digital e dados do mundo real) até a fabricação e o embalamento secundário (com produção doméstica e produção global vinculada a atividades de comercialização/merchanting). A distribuição segue então por meio de distribuidores autorizados, distribuidores paralelos e farmácias, com a conformidade com as BPD moldando a logística de cadeia fria e ambiente, a rastreabilidade e a preparação para recolhas. A Agência Dinamarquesa de Medicamentos realiza inspeções de BPD baseadas em risco e emite certificados de BPD que são carregados na base de dados EudraGMDP, gerida pela EMA.

Os nós operacionais concentram-se na resiliência do fornecimento e nos requisitos de qualificação. As regras de estoque de segurança para medicamentos críticos entraram em vigor em 1 de julho de 2024, exigindo que os titulares de autorização de comercialização mantenham um estoque de segurança de seis semanas (geralmente localizado na Dinamarca) e reportem os níveis de estoque à Agência Dinamarquesa de Medicamentos a cada duas semanas. Também podem surgir estrangulamentos a partir de processos obrigatórios de aprovação de fornecedores para distribuidores e distribuidores paralelos, que exigem qualificação documentada e revisão contínua antes que fornecedores alternativos ou vias de distribuição possam ser utilizados. Para o manuseio com controle de temperatura em interfaces aéreas e marítimas, a capacidade certificada de cadeia fria apoia as operações, incluindo o hub de Copenhaga certificado pela IATA CEIV Pharma, operado pela GEODIS.

Cenário Competitivo

A capitalização da Novo Nordisk supera o PIB da Dinamarca, ilustrando a extraordinária concentração no mercado farmacêutico da Dinamarca. A Autoridade de Concorrência Dinamarquesa aumenta a vigilância, evidenciada por casos de precificação contra fornecedores de médio porte. Campeões especializados como LEO Pharma, ALK-Abelló e H. Lundbeck buscam um foco terapêutico profundo para evitar confrontos diretos com o gigante do diabetes. A Ferring amplia as capacidades de terapia gênica por meio de instalações nórdicas, enquanto a Xellia capitaliza nichos complexos de fermentação de anti-infecciosos [3]Ferring Communications, "Cadeia de Suprimentos de Terapia Gênica," ferring.com.

O financiamento de capital de risco apoia novos entrantes; Orbis e Pharmacosmos exemplificam startups que se expandem além de seus legados históricos. As parcerias em saúde digital emergem como diferenciadoras; a descoberta habilitada por IA encurta os ciclos de identificação de alvos, enquanto os aplicativos de adesão se agrupam com injetáveis de alto valor.

As expansões estratégicas incluem uma planta de doenças raras de USD 1,2 bilhão em Odense e um hub de controle de qualidade de USD 400 milhões, mostrando o alinhamento do reinvestimento da Novo Nordisk com as prioridades nacionais. As demissões na LEO Pharma sublinham a contenção de custos em meio à concorrência em dermatologia. Empresas japonesas e indianas aprofundam sua presença por meio de subsidiárias e aquisições dinamarquesas, aumentando a diversidade da cadeia de suprimentos.

Líderes da Indústria Farmacêutica da Dinamarca

Novo Nordisk A/S

Leo Pharma A/S

H. Lundbeck A/S

Orifarm Group A/S

ALK-Abelló Nordic A / S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A Dinamarca apresenta um claro espaço em branco no desenvolvimento orientado por dados, nas terapias avançadas e na expansão orientada à exportação, alinhado com a Estratégia governamental para as Ciências da Vida com Vista para 2030 e o acordo associado de 2024-2027. Esse acordo destina DKK 100 milhões anualmente para apoiar metas como duplicar as exportações de ciências da vida para DKK 350 mil milhões até 2030. A estratégia enfatiza a colaboração entre pesquisa e indústria, o reforço da pesquisa clínica e a ampliação do uso de IA e dados de saúde, o que apoia empresas focadas em viabilização de ensaios clínicos, fluxos de trabalho de evidências do mundo real e modelos de serviços complementares ligados à prescrição eletrónica e aos registos nacionais de saúde.

Os programas de acesso ao mercado e de segurança do fornecimento também moldam onde o valor pode ser criado. Um programa piloto de três anos, em vigor de 1 de julho de 2025 a 30 de junho de 2028, para o reembolso de determinados medicamentos com base em preços confidenciais negociados com a Amgros, oferece um caminho concreto para os fabricantes de produtos especializados de alto custo lidarem com os compromissos entre preço e acesso. Em paralelo, o regime obrigatório de estoque de segurança para medicamentos críticos (seis semanas de vendas previstas, com colocação no país como regra geral, e relatórios quinzenais à Agência Dinamarquesa de Medicamentos) cria oportunidades para serviços de inventário local conforme, manuseio de cadeia fria e distribuição pronta para BPD, especialmente para produtos injetáveis e especializados hospitalares que já representam uma grande parte da procura do canal.

Desenvolvimentos recentes do setor

- Julho de 2026: O último paciente foi randomizado no ensaio global de Fase III DEEp OCEAN da H. Lundbeck A/S para bexicaserin em encefalopatias epilépticas e do desenvolvimento. O resultado do ensaio fortalece a trajetória do pipeline da Lundbeck e informa o planeamento futuro do ciclo de vida de ativos de neurologia rara.

- Setembro de 2025: O governo dinamarquês, a Cidade de Copenhaga e a Universidade de Copenhaga assinaram um acordo para desenvolver um distrito de inovação focado em ciências da vida e tecnologia quântica em Copenhaga. A iniciativa apoia a infraestrutura de cluster que pode acelerar a pesquisa translacional, atrair talentos de tecnologia avançada e aprofundar a colaboração entre a academia e a P&D farmacêutica.

- Dezembro de 2024: A Novo Nordisk destinou DKK 8,5 mil milhões para uma unidade de fabricação de doenças raras em Odense. O investimento expande a capacidade doméstica de fabricação avançada e reforça o papel da Dinamarca nas cadeias de fornecimento de produtos biológicos de alto valor, onde os sistemas de qualidade, a mão de obra especializada e a logística de cadeia fria são centrais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado farmacêutico da Dinamarca é definido como o valor dos medicamentos de uso humano, com e sem receita médica, vendidos na Dinamarca através dos canais de retalho e hospitalar, medido em dólares americanos correntes.

Exclusões de escopo: este escopo exclui dispositivos médicos, diagnósticos, suplementos de consumo e medicamentos veterinários.

Visão geral da segmentação

- Por Categoria Terapêutica

- Anti-infecciosos

- Cardiovascular

- Gastrointestinal

- Antidiabético

- Respiratório

- Oncologia

- Outros

- Por Tipo de Medicamento

- Medicamentos com Prescrição

- De Marca

- Genéricos

- Medicamentos OTC

- Medicamentos com Prescrição

- Por Formulação

- Comprimidos

- Cápsulas

- Injetáveis

- Outros (Tópicos, Adesivos, etc.)

- Por Via de Administração

- Oral

- Parenteral

- Outros (Inalatório, Transdérmico)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

Começamos por mapear o contexto de procura e oferta de medicamentos na Dinamarca, utilizando estatísticas oficiais de saúde e comércio, seguido por uma revisão de como os medicamentos são precificados e reembolsados. Fontes públicas como a Autoridade Dinamarquesa de Dados de Saúde (estatísticas de vendas de medicamentos Medstat), o Statistics Denmark, a Agência Dinamarquesa de Medicamentos, as Estatísticas de Saúde da OCDE e o Eurostat ajudam a ancorar o modelo a séries de dados repetíveis.

Relatórios anuais de empresas, demonstrações financeiras auditadas, apresentações a investidores e imprensa credível são então utilizados para verificar a exposição dos produtos e os prazos comerciais, especialmente quando as vendas na Dinamarca não são explicitamente discriminadas. Quando útil, são referenciadas subscrições pagas de dados financeiros e de inteligência de notícias de empresas, rastreamento de envios de importação ou exportação, e bases de dados de patentes para esclarecer alterações de propriedade, prazos de lançamento e intensidade comercial. As fontes documentais aqui listadas são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para recolher dados, validar números e resolver questões pendentes.

Entrevistas e inquéritos primários

Validamos as suposições através de entrevistas com especialistas e inquéritos estruturados com fabricantes, distribuidores, partes interessadas de farmácias e respondentes informados de hospitais e pagadores em toda a Dinamarca. Os dados recolhidos são utilizados para testar a combinação de canais, os movimentos típicos de preços e como o comportamento de políticas e concursos altera a procura, e para depois reconciliar as lacunas observadas nos dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 42% |

| Nível intermédio: 59% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Pequenos participantes: 16% | Gestores: 60% | Américas: 25% |

Dimensionamento e previsão do mercado

O dimensionamento principal utiliza uma abordagem top-down em que os totais de vendas de medicamentos na Dinamarca são reconstruídos a partir de estatísticas oficiais de vendas e depois ajustados por divisão de canais e mix de produtos, para se manterem alinhados com o que é dispensado e adquirido localmente. Para garantir que os totais não se desviam, realizamos verificações seletivas bottom-up, como o volume amostrado multiplicado pelo preço médio para os principais grupos terapêuticos, verificações de canais de distribuidores e divisões de receitas de fornecedores onde a exposição à Dinamarca é visível.

Os inputs que normalmente afetam o modelo incluem tendências de vendas a nível ATC, a combinação entre prescrição e OTC, a participação hospitalar versus retalho, as regras de reembolso e copagamento, os sinais de comércio paralelo e os prazos de lançamento e perda de exclusividade que alteram os preços médios de venda. A previsão é realizada através de análise de cenários, apoiada por suavização de séries temporais de curto prazo sobre a taxa histórica de execução, e o percurso é depois refinado utilizando opiniões de especialistas sobre atualizações de políticas, ciclos de concursos e pressão de preços esperada. Quando faltam detalhes bottom-up para um grupo de produtos, utilizamos proxies conservadores baseados em categorias ATC adjacentes e validamos o crescimento implícito com o feedback das entrevistas.

Validação de dados e ciclo de atualização

Realizamos múltiplas verificações antes da aprovação final para que os resultados correspondam aos sinais do mundo real e não mudem sem motivo. Os totais do modelo são comparados com indicadores independentes, como séries temporais de vendas de medicamentos, contexto de gastos com saúde e alterações observadas em preços e reembolsos, e quaisquer variações são então revistas e corrigidas.

Se surgir um valor atípico, o fator subjacente é rastreado até uma suposição específica, e os respondentes são recontactados quando a lacuna não pode ser explicada a partir de publicações públicas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, por exemplo, alterações de políticas ou grandes ondas de lançamento. Antes da entrega, um analista realiza uma verificação final para que os números reflitam a informação mais recente disponível.

Comparação do tamanho do mercado farmacêutico da Dinamarca segundo a Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para os produtos farmacêuticos na Dinamarca podem variar, mesmo quando o tema parece o mesmo, porque o escopo e o ponto de medição nem sempre estão alinhados. As diferenças geralmente resultam de os valores refletirem apenas o retalho ou o retalho mais o hospitalar, de os valores serem ao nível do fabricante ou do valor de venda na farmácia, e de como é tratado o momento da conversão cambial.

A tabela mostra um agrupamento estreito em torno de 4 mil milhões de USD, e no modelo da Mordor Intelligence o total inclui medicamentos com e sem receita médica, em compras hospitalares e de retalho, o que tende a diferir de análises que descrevem apenas um canal ou que misturam vendas locais com atividades mais amplas de ciências da vida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,05 mil milhões de USD (2025) | |

| Publicação Setorial A | 4,00 mil milhões de USD (2025) | Frequentemente apresentado como um valor doméstico aproximado, sem que o ano, a cobertura de canais e se os valores representam o preço de venda ou o valor líquido de fabricante estejam totalmente especificados. |

| Relatório Setorial B | 3,81 mil milhões de USD (2024) | Utiliza um ano-base diferente e pode incorporar um percurso separado de inflação e progressão de preços, podendo não separar claramente as compras hospitalares, o valor de dispensa no retalho e o momento da conversão cambial. |

Entre os três valores, a maior parte da dispersão é explicada pela seleção do ano e pelo que é contabilizado como valor de vendas em cada ponto da cadeia de fornecimento. Ao vincular a estimativa a séries observadas de vendas de medicamentos e testar rigorosamente os pressupostos de preços e canais através de entrevistas, o número final permanece rastreável a inputs que podem ser repetidos na próxima atualização.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Farmacêutico da Dinamarca?

Espera-se que o tamanho do Mercado Farmacêutico da Dinamarca atinja USD 4,18 bilhões em 2026 e cresça a um CAGR de 3,24% para atingir USD 4,89 bilhões até 2031.

Quais canais de distribuição estão ganhando mais tração até 2031?

Espera-se que as farmácias online registrem um CAGR de 4,14% à medida que as prescrições eletrônicas se integram ao sistema de identidade nacional da Dinamarca e a adoção pelos consumidores se acelera.

Quem são os principais players do Mercado Farmacêutico da Dinamarca?

Novo Nordisk A/S, Leo Pharma A/S, H. Lundbeck A/S, Orifarm Group A/S e ALK-Abelló Nordic A/S são as principais empresas que operam no Mercado Farmacêutico da Dinamarca.

Qual categoria terapêutica contribui com a maior participação nas vendas de medicamentos dinamarqueses?

Os tratamentos cardiovasculares detêm 14,18% das vendas de 2025, impulsionados pelo envelhecimento da população e pelos esforços ampliados de triagem.

Página atualizada pela última vez em: