Tamanho e Quota do Mercado de Pagamentos da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

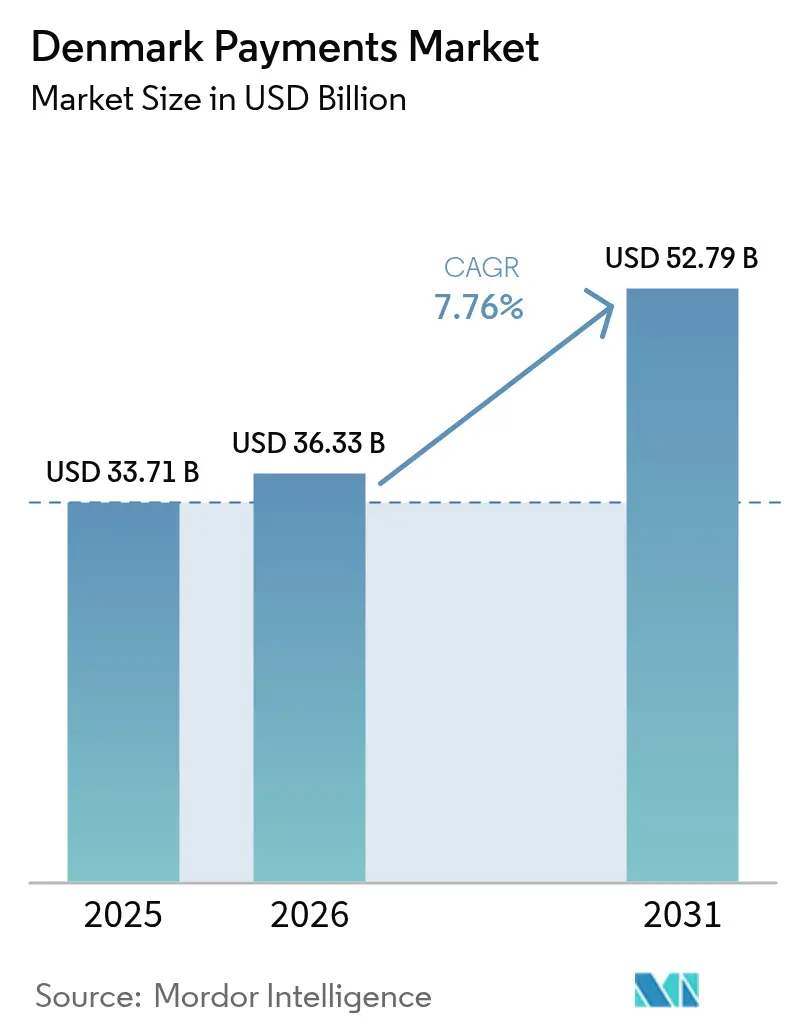

| Tamanho do mercado no ano base (2025) | 33.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Dinamarca por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamentos da Dinamarca cresça de 33,71 mil milhões de USD em 2025 para 36,33 mil milhões de USD em 2026, sendo previsto atingir 52,79 mil milhões de USD até 2031, a uma CAGR de 7,76% entre 2026 e 2031. A elevada confiança dos consumidores nos canais digitais, a cobertura de banda larga quase universal e as melhorias contínuas nas infraestruturas nacionais de compensação sustentam esta trajetória. Os serviços instantâneos de conta a conta atraem tanto comerciantes como consumidores que procuram taxas mais baixas e disponibilidade imediata de fundos, enquanto a integração do eID nacional MitID reforçou a autenticação sem adicionar atrito no processo de pagamento. As carteiras digitais de sistemas multinacionais, como Apple Pay e Google Pay, coexistem agora com campeões domésticos como o Vipps MobilePay, intensificando a concorrência em termos de experiência do utilizador, transparência de taxas e capacidades transfronteiriças. A intensificação das regulamentações de sustentabilidade está também a remodelar as cadeias de abastecimento de fabrico de cartões, pressionando os emissores a adotar materiais ecológicos e programas de emissão com neutralidade carbónica.[1]Verifone Systems, "Métodos de Pagamento Alternativos Populares nos Países Nórdicos," verifone.com

Principais Conclusões do Relatório

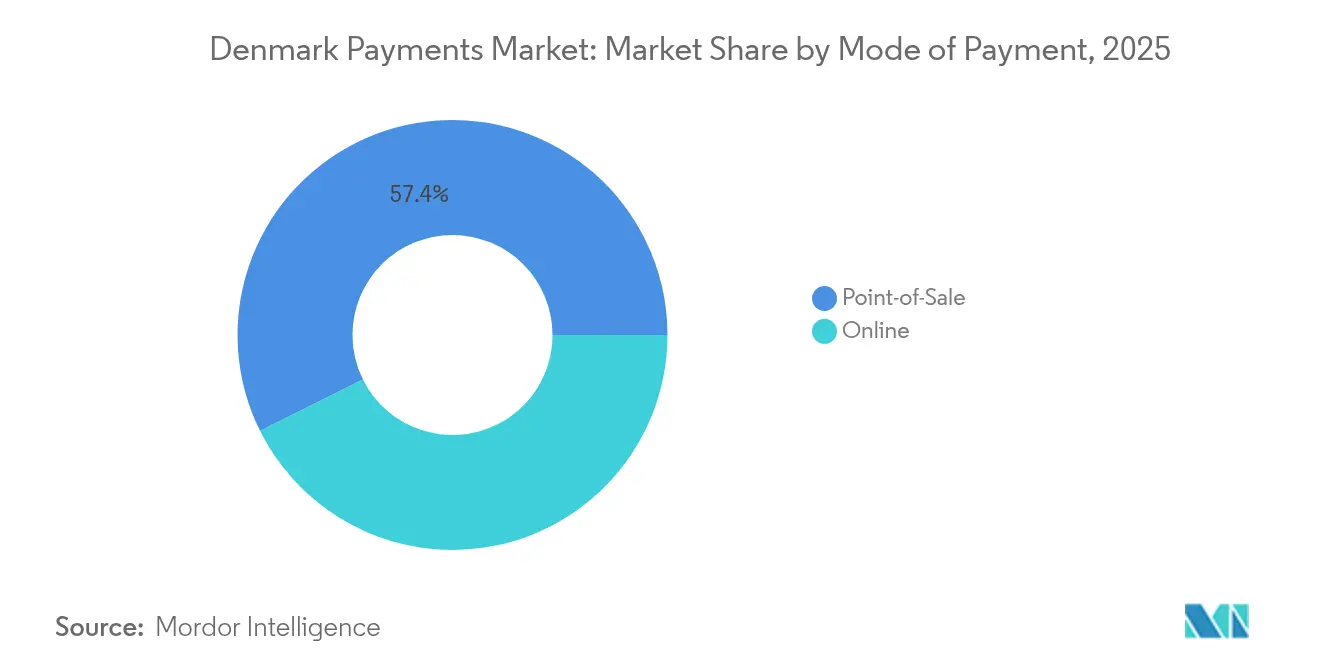

- Por modo de pagamento, os cartões no ponto de venda lideraram com 67,20% da quota do mercado de pagamentos da Dinamarca em 2025; as carteiras digitais online e as transferências de conta a conta estão a expandir-se a uma CAGR de 9,05% até 2031. O Ponto de Venda geral liderou com uma quota de receita de 57,35%.

- Por canal de interação, o ponto de venda físico deteve 71,10% da quota de receita em 2025, enquanto se prevê que o comércio eletrónico/comércio móvel avance a uma CAGR de 10,25% até 2031.

- Por tipo de transação, o segmento consumidor a empresa captou 51,40% do tamanho do mercado de pagamentos da Dinamarca em 2025, e prevê-se que as remessas e os fluxos transfronteiriços cresçam a uma CAGR de 12,55% entre 2026 e 2031.

- Por setor de utilizador final, o retalho manteve uma quota de 34,60% do tamanho do mercado de pagamentos da Dinamarca em 2025, enquanto a saúde deverá crescer a uma CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos da Dinamarca

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento das Carteiras Móveis Vinculadas ao Dankort entre Pequenos Comerciantes | +1.2% | Nacional, com maior adoção nos centros urbanos | Curto prazo (≤ 2 anos) |

| Infraestrutura de Pagamento Instantâneo Apoiada pelo Governo (Straksclearing) a Impulsionar a Adoção em Tempo Real | +2.3% | Nacional | Médio prazo (2-4 anos) |

| Otimização do Processo de Pagamento no Comércio Eletrónico através das Isenções SCA da PSD2 | +1.5% | Nacional, com implicações transfronteiriças | Médio prazo (2-4 anos) |

| Crescimento dos Serviços de Subscrição Transfronteiriços para a Dinamarca | +1.1% | Nacional, com conectividade internacional | Médio prazo (2-4 anos) |

| Crescente Aceitação de Apple Pay e Google Pay por Comerciantes nos Transportes Públicos de Massa | +0.8% | Centros urbanos, particularmente Copenhaga | Curto prazo (≤ 2 anos) |

| Integração do eID Nacional (MitID) com a Autenticação de Pagamentos | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Carteiras Móveis Vinculadas ao Dankort entre Pequenos Comerciantes

A integração direta do Dankort com as carteiras para smartphone permite que os microcomerciantes evitem as taxas dos sistemas internacionais, ao mesmo tempo que oferecem a comodidade do pagamento por aproximação. Os adquirentes domésticos estão a implementar processos de integração simplificados e pacotes de tarifa fixa, reduzindo o ponto de equilíbrio para os trabalhadores independentes. A aceitação de Visa e Mastercard continua a ser vital para as despesas dos turistas, obrigando os terminais a operar com lógica de encaminhamento duplo que seleciona automaticamente a rede mais económica. Os reguladores dinamarqueses estão a rever os limites de taxas para manter a viabilidade do Dankort à medida que o Apple Pay e o Google Pay aprofundam as integrações de fidelização, intensificando a pressão sobre as margens dos emissores locais.

Infraestrutura de Pagamento Instantâneo Apoiada pelo Governo (Straksclearing) a Impulsionar a Adoção em Tempo Real

O Straksclearing liquida transferências de retalho em segundos e processou valores diários equivalentes a 25% do PIB em 2024.[2]Danmarks Nationalbank, "O Mercado de Pagamentos a Retalho Digital Está a Mudar," nationalbanken.dk Os bancos utilizam esta infraestrutura para lançar desembolsos salariais instantâneos e pagamentos a fornecedores just-in-time, desbloqueando benefícios de capital de trabalho para as empresas. A migração agendada da liquidação em coroa dinamarquesa para os Serviços TARGET em 2025 abrirá uma ligação direta ao TIPS pan-europeu, permitindo que os utilizadores nórdicos transfiram fundos para carteiras em euros sem bancos intermediários. Os prestadores estão a construir serviços complementares como pedido de pagamento e APIs de pagamento em massa para monetizar a mudança de infraestrutura.

Otimização do Processo de Pagamento no Comércio Eletrónico através das Isenções SCA da PSD2

As isenções de transações de baixo risco e beneficiários de confiança reduzem as etapas de autenticação nas compras repetidas, aumentando a conversão nas lojas online dinamarquesas. Os comerciantes implementam motores de risco baseados em dados para maximizar a elegibilidade para isenções, mantendo a fraude abaixo dos limites regulatórios. A DFSA defende uma PSD3 baseada em princípios que relaxaria ainda mais as regras prescritivas e alargaria o âmbito para modelos de risco de aprendizagem automática.[3]Comissão Europeia, "Regras Revistas para Serviços de Pagamento na UE," europa.eu Os gateways de pagamento competem em painéis de controlo de taxas de isenção e fluxos de desafio adaptativos que trocam solicitações de autenticação adicional por pontuações de risco em tempo real.

Crescimento dos Serviços de Subscrição Transfronteiriços para a Dinamarca

Os fornecedores de streaming, software como serviço e caixas com seleção curada localizam os fluxos de faturação, integrando a tokenização para reduzir as taxas de recusa em pagamentos recorrentes. Os processadores de pagamento encaminham as transações através de bins de aquisição locais, aumentando a autorização e reduzindo os custos de conversão de moeda para os comerciantes que faturam em DKK. Estudos do FMI sugerem que as CBDC poderiam reduzir as estruturas de taxas transfronteiriças em 60%, uma perspetiva que já está a impulsionar projetos-piloto em sandbox entre o Danmarks Nationalbank e os seus pares nórdicos. Os emissores analisam conjuntos de dados recorrentes para oferecer crédito incorporado e pacotes de micro-análise às plataformas de subscrição.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão do Limite das Taxas de Intercâmbio dos Sistemas de Cartões sobre as Receitas dos Emissores | -0.7% | Nacional, com alinhamento regulatório da UE | Médio prazo (2-4 anos) |

| Elevada Saturação da População Bancarizada Limitando Novos Utilizadores Bancários | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança em Torno das APIs de Banca Aberta | -0.6% | Nacional, com implicações transfronteiriças | Curto prazo (≤ 2 anos) |

| Hardware de POS Legado em PME Rurais da Jutlândia | -0.4% | Regiões rurais, particularmente a Jutlândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão do Limite das Taxas de Intercâmbio dos Sistemas de Cartões sobre as Receitas dos Emissores

A legislação europeia limita o intercâmbio a 0,2% no débito e 0,3% no crédito, comprimindo os rendimentos principais dos emissores dinamarqueses. Os bancos respondem agrupando benefícios de estilo de vida, seguros e painéis de controlo de rastreamento de carbono em níveis de conta pagos. Os mercados de cashback financiados por comerciantes emergem como modelo de compensação, transferindo o custo das recompensas para os retalhistas interessados em repetir visitas. A consolidação entre emissores de médio porte acelera à medida que os orçamentos de conformidade e transformação tecnológica crescem mais rapidamente do que as receitas de taxas.

Elevada Saturação da População Bancarizada Limitando Novos Utilizadores Bancários

Com uma taxa de penetração de contas de adultos acima de 99%, o crescimento desloca-se da aquisição para batalhas de quota de carteira. Os bancos desafiantes diferenciam-se através de análises hiperpersonalizadas, sugestões de orçamentação automatizada e negociação integrada de criptomoedas. Os incumbentes migram os seus sistemas centrais legados para acelerar os ciclos de lançamento de funcionalidades e defender o estatuto de relação primária. Marcas não bancárias no retalho e nas telecomunicações incorporam serviços financeiros, fragmentando a cadeia de valor e promovendo alianças entre bancos e especialistas verticais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Modo de Pagamento: As Carteiras Digitais Desafiam a Dominância dos Cartões

Os cartões no ponto de venda geraram 67,20% da receita em 2025, sustentados pela cobertura fiável de terminais e pela familiaridade dos consumidores. O Ponto de Venda geral liderou com uma quota de receita de 57,35%. O tamanho do mercado de pagamentos da Dinamarca para carteiras digitais online e fluxos de conta a conta está projetado para crescer a uma CAGR de 9,05%, impulsionado pelo checkout com um clique e pelos serviços de pagamento por link patrocinados por bancos. Os emissores emitem credenciais tokenizadas de marca conjunta para garantir espaço nas carteiras, enquanto os processadores adicionam orquestração de tokens de rede para preservar as infraestruturas de cartões dentro das transações de carteira.

Embora o dinheiro mantenha relevância cultural para ofertas entre pares, a sua quota caiu para 10% dos pagamentos em loja em 2023. Os segmentos mais jovens migram para opções de BNPL; 30% já experimentaram produtos de pagamento em prestações, com moda e eletrónica como as principais categorias. Os dispositivos vestíveis com NFC, os cartões-presente de nicho e a aceitação de QR ganham visibilidade em eventos e recintos universitários, sugerindo oportunidades de monetização de longa cauda.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Interação: O Comércio Móvel Acelera

O ponto de venda físico deteve 71,10% do valor de 2025, mas o comércio móvel está a avançar rapidamente a uma CAGR de 10,25% à medida que os retalhistas investem em aplicações web progressivas e carteiras de fidelização integradas em aplicações. A quota do mercado de pagamentos da Dinamarca para o comércio eletrónico está prestes a alargar-se à medida que as jornadas omnicanal combinam experiências de click-to-collect e scan-to-buy. Os bancos integram o reconhecimento facial baseado em MitID nos seus SDKs, eliminando a fricção das palavras-passe e aumentando os rácios de conclusão de compras no telemóvel.

O comércio unificado impulsiona a procura de middleware que reconcilia transações online e em loja num único livro-razão. As cadeias hoteleiras implementam o pagamento por QR à mesa para reduzir o tempo de rotatividade, enquanto os líderes do retalho alimentar testam o checkout com carrinho inteligente que fatura automaticamente na saída. Os adquirentes agrupam cofres de tokens, pontuação de risco e APIs de micro-reembolso para suportar estas jornadas combinadas.

Por Tipo de Transação: Os Pagamentos Transfronteiriços Superam os Domésticos

Os fluxos de consumidor a empresa retiveram uma quota de 51,40% em 2025, mas a atividade transfronteiriça supera as taxas de crescimento doméstico. O tamanho do mercado de pagamentos da Dinamarca para remessas e transfronteiriços está a registar uma CAGR de 12,55% à medida que as PME aumentam os volumes de exportação e os residentes expatriados enviam remessas para outros estados nórdicos. As transferências baseadas em número de telefone do Vipps MobilePay estão a canibalizar os corredores SWIFT tradicionais, e a transparência das taxas tornou-se um fator de decisão de compra.

Os volumes entre pessoas disparam em cada dezembro, quando os pagamentos partilhados de presentes atingem o pico. A digitalização entre empresas continua a ser um potencial por explorar; as empresas transitam de ficheiros giro em lote para pagamentos de tesouraria via API, desbloqueando benefícios de reconciliação direta. O boom das exportações farmacêuticas, alimentado pela procura de medicamentos para perda de peso, está a engrossar as liquidações transfronteiriças de alto valor e a atrair especialistas de nicho em câmbio de divisas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor de Utilizador Final: A Digitalização da Saúde Impulsiona o Crescimento

O retalho comandou 34,60% do valor de 2025 à medida que supermercados e grupos de moda implementam self-checkout e provadores interativos. O portal nacional de saúde eletrónica sundhed.dk catalisa a expansão mais rápida; o tamanho do mercado de pagamentos da Dinamarca para transações de saúde está projetado para crescer a uma CAGR de 9,95% à medida que as clínicas incorporam o consentimento de cartão em arquivo nos portais de pacientes. As seguradoras estabelecem parcerias com gateways de pagamento para permitir a liquidação de copagamentos em tempo real na alta, melhorando o fluxo de caixa.

O entretenimento e conteúdo digital beneficia da agregação de subscrições, onde as operadoras de telecomunicações incluem serviços de streaming em planos de 12 meses liquidados através de faturação direta pela operadora ou cartões tokenizados. As viagens recuperam com acesso sem contacto a quartos e integrações de transporte até ao portão de embarque. Os serviços públicos digitalizam a apresentação de faturas; o MitID verifica a identidade e o pedido de pagamento reduz as falhas de débito direto. O retalho de produtos com restrição de idade testa a verificação eletrónica de idade que vincula a identificação tokenizada às credenciais de pagamento, simplificando a conformidade.

Análise Geográfica

O mercado de pagamentos da Dinamarca opera dentro de um ecossistema nórdico maduro, conhecido pelo seu design de políticas colaborativo e elevada literacia digital. Prevê-se que o PIB nacional se expanda 3,6% em 2025, mesmo com a inflação a arrefecer para 1,6%, sustentando o consumo discricionário que flui para os canais digitais. Copenhaga serve como laboratório de testes para projetos-piloto de pagamento em transportes públicos e modelos de loja sem checkout; as métricas de sucesso aqui frequentemente aprovam a implementação a nível nacional.

Os municípios suburbanos seguem de perto, auxiliados por subsídios municipais que subsidiam a modernização de terminais inteligentes para pequenas empresas. A Jutlândia rural ainda alberga hardware legado e conectividade irregular; as implementações de fibra público-privadas e os programas de troca de terminais estão a colmatar o fosso digital. A quota do mercado de pagamentos da Dinamarca para pagamentos sem contacto em cafés rurais aumentou 8 pontos percentuais em 2024, depois de os adquirentes de cartões terem incluído módems de fallback celular nos contratos de aluguer.

A migração para os Serviços TARGET em 2025 harmoniza a liquidação com os mercados em euros, conferindo aos PSP dinamarqueses liquidez em euros em tempo real sem contas nostro. Os corredores TIPS multicâmbio permitirão que os compradores nórdicos paguem a comerciantes do sul da Europa em tempo real, fomentando o gasto turístico em ambas as direções. O Danmarks Nationalbank testa entretanto o fallback offline para infraestruturas críticas, garantindo a resiliência dos pagamentos durante incidentes cibernéticos ou cortes de energia. Esta abordagem de resiliência em múltiplas camadas sustenta a confiança pública e apoia uma adoção fluida em todas as regiões.

Panorama regulatório

Os serviços de pagamento e a atividade de moeda eletrônica na Dinamarca são regidos pela Lei de Serviços de Pagamento (Lov om betalinger), que implementa a PSD2 e é supervisionada pela Autoridade Dinamarquesa de Supervisão Financeira (Finanstilsynet). Isso abrange licenciamento, requisitos de conduta e regras para prestadores terceirizados que oferecem serviços de iniciação de pagamento e de informação de contas. O Danmarks Nationalbank também supervisiona a infraestrutura crítica de pagamentos e liquidação, e sua política de supervisão se concentra na segurança, eficiência e resiliência operacional das principais redes usadas pelos PSPs dinamarqueses.

As regras que também afetam os pagamentos no comércio digital incluem a Lei sobre certos aspectos legais dos serviços da sociedade da informação (E-handelsloven) e a fiscalização pelo Ombudsman do Consumidor dinamarquês para práticas de comércio eletrônico. A Dinamarca implementou a Lei de Serviços Digitais da UE por meio da Lei nº 1765, de 28 de dezembro de 2023, em vigor desde 17 de fevereiro de 2024, que acrescenta obrigações de conformidade para plataformas online que podem influenciar o checkout, a prevenção de fraudes e o tratamento de disputas. Nos fluxos B2B e B2G, a faturação eletrônica padronizada por meio do OIOUBL/NemHandel, alinhada à EN 16931, e os requisitos escalonados da Lei de Contabilidade de 2022 (incluindo um prazo de conformidade de 1º de janeiro de 2026 para empresas da classe A, com extensão até 1º de julho de 2026 para sistemas internos) estão reforçando fluxos de dados estruturados que conectam faturação, pagamento por link e serviços de reconciliação.

Análise da cadeia de valor

A cadeia de valor de pagamentos da Dinamarca começa com consumidores e comerciantes usando cartões (incluindo Dankort e esquemas internacionais), carteiras digitais e transferências de conta a conta (A2A). Os bancos emissores fornecem contas e cartões, enquanto adquirentes e PSPs viabilizam a aceitação tanto em pontos de venda físicos quanto no comércio eletrônico. Gateways, motores de risco, tokenização e gestão de disputas situam-se na camada de orquestração. O MitID, desenvolvido por meio de uma parceria público-privada envolvendo a Agência de Digitalização e a Finance Denmark, atua como uma camada de autenticação compartilhada entre o setor bancário e o comércio digital, influenciando as taxas de conversão e os resultados de fraude.

A compensação e a liquidação são ancoradas por redes nacionais e pan-europeias supervisionadas pelo Danmarks Nationalbank e apoiadas por órgãos de infraestrutura do setor, incluindo Sumclearing, Intradagclearing, Straksclearing e TARGET DKK. Uma mudança estrutural está em curso na camada de acesso à infraestrutura, com o Danmarks Nationalbank permitindo que instituições de pagamento e instituições de moeda eletrônica solicitem participação direta nos principais sistemas centrais de pagamento (incluindo o TARGET DKK) a partir de abril de 2025 e concluindo a migração da liquidação da coroa dinamarquesa do Kronos2 para o TARGET Services. A Nets (Nexi Group) continua central no processamento do Dankort, enquanto a governança de acesso e preços do Dankort, junto com expectativas crescentes de resiliência, como abordagens de testes cibernéticos alinhadas a estruturas como a TIBER-EU, estão levando os participantes a adotar conectividade, monitoramento e planos de contingência padronizados.

Panorama Competitivo

A concorrência combina incumbentes, carteiras de grandes empresas tecnológicas e especialistas em fintech. O Vipps MobilePay controla 70% das contagens de transações móveis domésticas, mas o Apple Pay e o Google Pay atraem progressivamente titulares de cartões mais abastados, seduzidos pela aceitação multinacional e integração com dispositivos. A Nets A/S mantém a dominância no processamento do Dankort, mas investe em aquisição nativa da nuvem para fazer face à entrada da Stripe e da Adyen. O Danske Bank, o Nordea e o Jyske melhoram as APIs de banca aberta, competindo para incorporar serviços nos sistemas ERP dos comerciantes.

A integradora fintech BEC Financial Technologies agrega conformidade e serviços bancários centrais para instituições de médio porte, desbloqueando economias de escala. A Subaio traz a gestão de subscrições para aplicações bancárias, aumentando a fidelização dos clientes, enquanto os dados do LSEG enriquecem os modelos de risco. Os PSP internacionais atraem as PME orientadas para a exportação com carteiras multimoeda e relatórios fiscais automatizados, pressionados pelos requisitos do Balcão Único do Imposto sobre o Valor Acrescentado europeu.

As parcerias estratégicas continuam a moldar os limites do mercado. O fornecedor de terminais Verifone associa-se a retalhistas de franchising para implementar POS inteligente baseado em Android que oferece pagamento em corredor e verificação de inventário. O processador na nuvem Clearhaus aprofunda o suporte de BNPL para comerciantes Shopify, enquanto a Inpay utiliza a sua licença de instituição de moeda eletrónica para captar pagamentos de plataformas de marketplace. Surgem diferenciadores de sustentabilidade; o portfólio de cartões PLA da Thales persuade emissores conscientes do clima, ansiosos por cumprir os critérios ESG.

Líderes do Setor de Pagamentos da Dinamarca

MobilePay A/S

Visa Inc.

American Express Company

Mastercard Inc.

PayPal Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

À medida que a infraestrutura em tempo real se expande e os pagamentos por cartão baseados em carteiras digitais ganham participação, os PSPs e bancos têm mais espaço para monetizar orquestração, controles antifraude e APIs voltadas ao comerciante. O Danmarks Nationalbank relatou que as carteiras digitais representaram 31,6% de todas as transações com cartão no quarto trimestre de 2025, ante 28,0% em 2024, reforçando a demanda por gestão de tokens de rede, roteamento de carteiras e relatórios unificados nos fluxos do Apple Pay, Google Pay e carteiras domésticas. Ao mesmo tempo, a integração da coroa dinamarquesa à infraestrutura de pagamentos instantâneos do Eurosistema cria espaço para serviços complementares, como request-to-pay, pagamentos em massa e pagamentos de tesouraria integrados a ERP, que ajudam PMEs e empresas a migrar de arquivos em lote para desembolsos e reconciliação baseados em API.

Os modelos comerciais também são apoiados pelo acesso competitivo e pela governança de custos para as redes domésticas. A Konkurrence- og Forbrugerstyrelsen fixou um teto máximo de taxa para o resgate do Dankort da Nets em lojas físicas para 2024 e 2025 (315,2 milhões de DKK), e o trabalho legislativo em 2024 esclareceu os requisitos de acesso aos sistemas de pagamento para PSPs, como os adquirentes. Juntas, essas medidas apoiam configurações multiadquirentes, roteamento de menor custo e pacotes para comerciantes que combinam o Dankort com a aceitação de esquemas internacionais. O impulso de conformidade em torno da faturação eletrônica estruturada (OIOUBL/NemHandel alinhado à EN 16931) e os requisitos de contabilidade digital certificada sob a Lei de Contabilidade de 2022 também estão impulsionando a demanda por soluções de fatura a pagamento que conectam a faturação eletrônica, a iniciação de pagamento e a conciliação automatizada dentro de sistemas de contabilidade e ERP.

Desenvolvimentos recentes do setor

- Junho de 2026: A EBA Clearing declarou que a comunidade bancária dinamarquesa selecionou a plataforma STEP2 para processar pagamentos de varejo em massa em coroas dinamarquesas, com entrada em operação prevista para novembro de 2026. A mudança desloca o processamento de varejo em lote para uma plataforma pan-europeia e padroniza a conectividade para bancos e PSPs que constroem serviços de pagamento e cobrança em massa.

- Maio de 2026: A Vipps MobilePay reportou uma forte recuperação financeira para 2025, incluindo lucratividade no quarto trimestre de 2025 e maior receita de transações. A melhora econômica fortalece sua capacidade de investir em recursos de valor agregado, como fidelidade, ferramentas para comerciantes e funcionalidades transfronteiriças, em um mercado onde Apple Pay e Google Pay estão ganhando participação nas carteiras digitais.

- Fevereiro de 2024: A Dinamarca implementa a Lei de Serviços Digitais da UE por meio da Lei nº 1765, de 28 de dezembro de 2023, em vigor desde 17 de fevereiro de 2024, adicionando obrigações de conformidade para plataformas online que podem moldar o checkout, a prevenção de fraudes e o tratamento de disputas. A medida amplia a responsabilidade das plataformas e os requisitos de tratamento de dados no comércio digital e nos pagamentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado de pagamentos da Dinamarca como o valor das transações de pagamento de consumidores e comerciantes concluídas na Dinamarca em canais físicos e online, utilizando pagamentos com cartão, carteiras digitais e dinheiro nos casos em que ainda é usado no comércio.

Exclusões de escopo: o escopo exclui compras online de veículos motorizados, imóveis, pagamentos de contas de serviços públicos, pagamentos de hipotecas, empréstimos, pagamentos de faturas de cartão de crédito e compras de ações ou títulos.

Visão geral da segmentação

- Segmentação por Modo de Pagamento

- Ponto de Venda

- Cartão (Débito, Crédito, Pré-pago)

- Carteiras Digitais (Apple Pay, Google Pay, Interac Flash)

- Dinheiro

- Outro POS (Cartões-presente, QR, Dispositivos Vestíveis)

- Online

- Cartão (Cartão Não Presente)

- Carteira Digital e Conta a Conta (Interac e-Transfer, PayPal)

- Outro Online (Pagamento Contra Reembolso, BNPL, Transferência Bancária)

- Ponto de Venda

- Segmentação por Canal de Interação

- Ponto de Venda

- Comércio Eletrónico/Comércio Móvel

- Segmentação por Tipo de Transação

- Pessoa a Pessoa (P2P)

- Consumidor a Empresa (C2B)

- Empresa a Empresa (B2B)

- Remessas e Transfronteiriças

- Segmentação por Setor de Utilizador Final

- Retalho

- Entretenimento e Conteúdo Digital

- Saúde

- Hotelaria e Viagens

- Governo e Serviços Públicos

- Outros Setores de Utilizador Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com estatísticas e definições públicas de pagamentos, para que o modelo permanecesse vinculado a um conjunto claro de transações. Baseamo-nos em fontes como estatísticas e publicações de pagamentos do Danmarks Nationalbank, séries temporais do Statistics Denmark, indicadores de pagamentos do Banco Central Europeu e notas sobre pagamentos e fraudes de órgãos relevantes da UE, seguidas de material de apoio proveniente de relatórios anuais e apresentações a investidores de bancos e empresas de pagamento locais.

Para definir os limites entre a atividade de comércio eletrônico e a atividade em loja física, também utilizamos publicações confiáveis do setor e de associações (órgãos de varejo e comércio eletrônico), além de cobertura de imprensa confiável, para verificar tendências de adoção, como o uso de pagamentos por aproximação e a penetração de carteiras digitais. Quando necessário, foi utilizada uma base de dados paga de dados financeiros corporativos e um arquivo pago de notícias e finanças para confirmar cronogramas, posicionamento de produtos e grandes contratos conquistados que pudessem alterar os volumes de transações. Esta lista não é exaustiva, e muitas outras fontes foram utilizadas durante a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar como os volumes de pagamento na Dinamarca se dividem entre PDV e online, e com que rapidez os diferentes métodos de pagamento estão substituindo o dinheiro no varejo do dia a dia. Conversamos com emissores, adquirentes, processadores, comerciantes e parceiros de aceitação de pagamentos, de modo que preços, comportamento de uso e impactos regulatórios pudessem ser verificados e aplicados de forma consistente no modelo de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | Ásia-Pacífico: 42% |

| Nível médio: 52% | Líderes funcionais/de unidade: 41% | EMEA: 35% |

| Participantes menores: 21% | Gerentes: 47% | Américas: 23% |

Dimensionamento e previsão de mercado

O mercado foi dimensionado usando uma construção top-down que reconstrói o valor de pagamentos da Dinamarca a partir da atividade por canal e da combinação de métodos de pagamento, sendo então reconciliada com algumas verificações bottom-up para que os totais permaneçam realistas. Na prática, partimos de sinais conhecidos de atividade de pagamentos e alocamos o valor entre PDV e online, seguido pela divisão por método entre cartões, carteiras digitais e dinheiro com base no que é efetivamente usado no checkout.

As principais entradas que moldam o modelo incluem as tendências de faturamento de cartões reportadas pelo banco central, a participação online no faturamento de cartões, a direção da frequência de pagamentos dos consumidores, o ritmo esperado do uso de carteiras digitais no comércio eletrônico e em loja física, e os padrões de aceitação dos comerciantes que influenciam a rapidez do declínio do uso de dinheiro. No lado da validação, discussões com comerciantes e PSPs amostrados foram usadas para verificar a plausibilidade do ticket médio por canal e a participação prática do gasto roteado via cartões versus carteiras digitais na Dinamarca.

As previsões foram desenvolvidas usando análise de cenários que vincula o crescimento a um pequeno conjunto de fatores sobre os quais os respondentes podiam opinar com confiança, como o crescimento do comércio eletrônico, a substituição do dinheiro e a contínua digitalização dos pagamentos de viagens e varejo. Quando as indicações bottom-up estavam incompletas para grupos menores de comerciantes, preenchemos as lacunas usando contagens de comerciantes e tamanhos de ticket proxy acordados durante as entrevistas, ajustando-os apenas depois que o total se alinhou com o conjunto de demanda top-down.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes e, em seguida, revisados quanto a variações incomuns por canal, tipo de pagamento e crescimento ano a ano. Se o modelo apresentar uma mudança que não corresponda às estatísticas de pagamento observadas ou ao feedback dos comerciantes, as premissas são reabertas e os respondentes relevantes são recontatados para confirmar o que mudou.

Antes da aprovação final, uma revisão interna de analistas verifica se as conversões de moeda, o alinhamento de calendário e as definições de canal são consistentes com o escopo declarado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final antes da entrega é realizada para que os clientes recebam a visão mais atual disponível no momento da compra.

Tamanho do mercado de pagamentos da Dinamarca segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para pagamentos na Dinamarca costumam variar porque as definições subjacentes nem sempre são as mesmas, e porque alguns estudos misturam o valor das transações com a receita dos provedores ou incluem serviços relacionados a pagamentos que não fazem parte da atividade de checkout. As diferenças também aparecem quando um publicador contabiliza os fluxos transfronteiriços de forma diferente ou usa um ano-calendário distinto para a conversão de moeda.

As estatísticas de faturamento de cartões do banco central e a divisão observada entre a atividade de pagamento em loja física e online são as verificações que mantêm a estimativa da Mordor Intelligence vinculada a um conjunto definido de transações da Dinamarca, com exclusões explícitas para categorias que não são de comércio, como imóveis e pagamentos de empréstimos. Em outras publicações, a diferença geralmente vem da inclusão de um conjunto mais amplo de instrumentos de pagamento, da incorporação de pagamentos de contas e transferências, ou da projeção de uma substituição agressiva por carteiras digitais sem validar a realidade da aceitação por comerciantes na Dinamarca.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 33,71 bilhões de USD (2025) | |

| Consultoria Global A | 115,00 bilhões de USD (2025) | Usa uma definição mais ampla que parece se alinhar ao faturamento total de cartões ou ao valor total de pagamentos, o que pode incluir gastos transfronteiriços e instrumentos de pagamento adicionais além do PDV e do checkout de comércio eletrônico. |

| Consultoria Regional B | 234,80 bilhões de USD (2026) | Combina múltiplas camadas, como transferências e serviços de pagamento, em um único total, e o ano-base é diferente, o que pode inflar o valor principal em relação a um escopo mais restrito e focado no checkout. |

A comparação mostra que a dispersão é explicada principalmente pelo que é contabilizado como pagamento, e se o valor representa a atividade de checkout ou uma visão mais ampla dos fluxos financeiros. Ao manter as inclusões vinculadas a sinais observáveis de pagamento no comércio e declarar claramente as exclusões desde o início, o número resultante permanece mais fácil de replicar e de usar para o planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos da Dinamarca?

O mercado situa-se em 36,33 mil milhões de USD em 2026 e está no caminho para atingir 52,79 mil milhões de USD até 2031.

Qual o modo de pagamento com crescimento mais rápido na Dinamarca?

As carteiras digitais online e as transferências de conta a conta estão a expandir-se a uma CAGR de 9,05% até 2031, desafiando rapidamente a dominância dos cartões.

Qual a importância dos pagamentos instantâneos na Dinamarca?

O Straksclearing liquida transações em segundos e já suporta valores diários equivalentes a 25% do PIB, sustentando a adoção generalizada em tempo real.

Por que razão a saúde é o segmento de utilizador final com crescimento mais rápido?

Os portais nacionais de saúde eletrónica, como o sundhed.dk, integram o pagamento no ponto de cuidados, impulsionando o valor das transações de saúde para uma CAGR de 9,95%.

Que mudanças regulatórias devem os fornecedores de pagamentos acompanhar?

A Lei de Resiliência Operacional Digital e a próxima PSD3 irão reforçar a cibersegurança, expandir o âmbito da banca aberta e remodelar os modelos de receita ligados ao intercâmbio.

Quão competitivo é o espaço das carteiras móveis?

O Vipps MobilePay lidera com 70% de utilização, mas o Apple Pay e o Google Pay estão a ganhar quota, intensificando a inovação em fidelização, capacidade transfronteiriça e estruturas de taxas.

Página atualizada pela última vez em: