Dimensão e Quota do Mercado de E Bikes da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

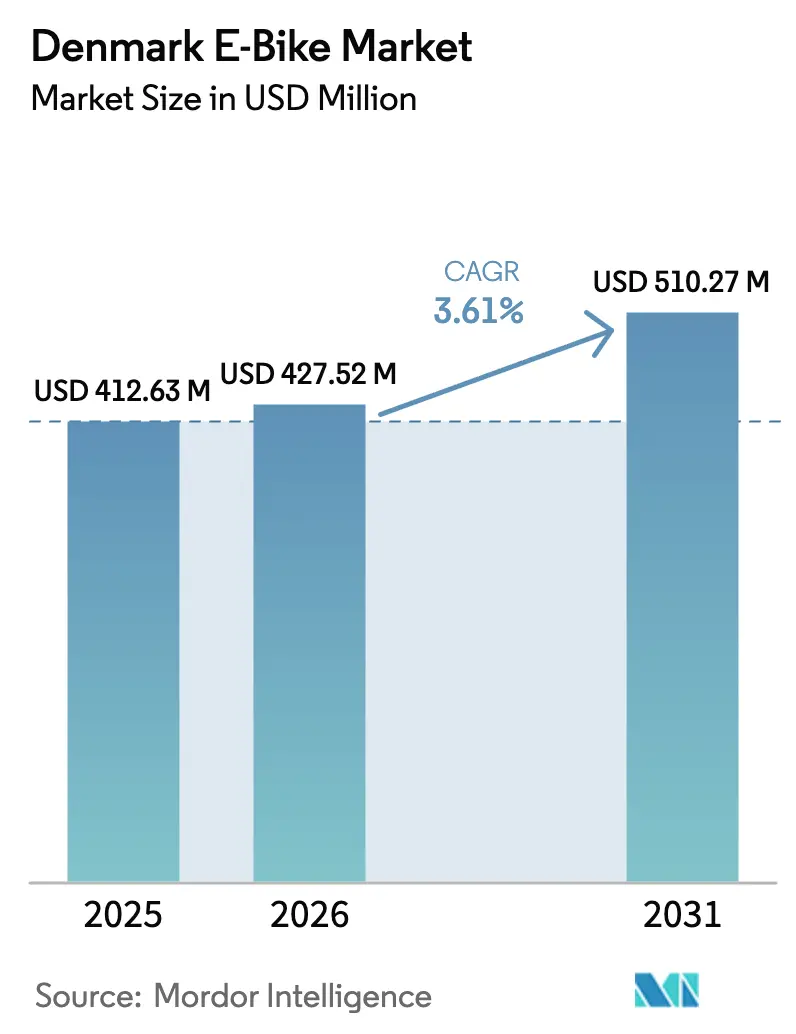

| Tamanho do mercado no ano base (2025) | 412.63 Milhões de dólares |

| Tamanho do Mercado (2026) | 427.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 510.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Bikes da Dinamarca pela Mordor Intelligence

A dimensão do mercado de e-bikes da Dinamarca deverá crescer de 412,63 milhões de USD em 2025 para 427,52 milhões de USD em 2026, com previsão de atingir 510,27 milhões de USD até 2031, a uma CAGR de 3,61% no período 2026-2031. Esta perspetiva reflete uma cultura ciclística madura que se eletrifica progressivamente à medida que os incentivos governamentais se alinham com o investimento sustentado em infraestrutura protegida. As superestradas ciclísticas de Copenhaga, a expansão das ciclovias suburbanas e os centros de carregamento integrados aumentam a praticidade das deslocações mais longas e reduzem a ansiedade de autonomia. Os programas de leasing empresarial aceleram ainda mais a adoção ao reduzir os custos iniciais e oferecer vantagens fiscais, enquanto as tendências de premiumização elevam os preços médios de venda à medida que os utilizadores preferem motores de acionamento central e transmissões por correia para uma sensação natural e baixa manutenção. A intensificação da pressão de consolidação após a falência da VanMoof assinala margem para as marcas mais sólidas capturarem quota, com a tecnologia, o alcance do serviço e a resiliência da cadeia de abastecimento a emergir como alavancas competitivas fundamentais.

Principais Conclusões do Relatório

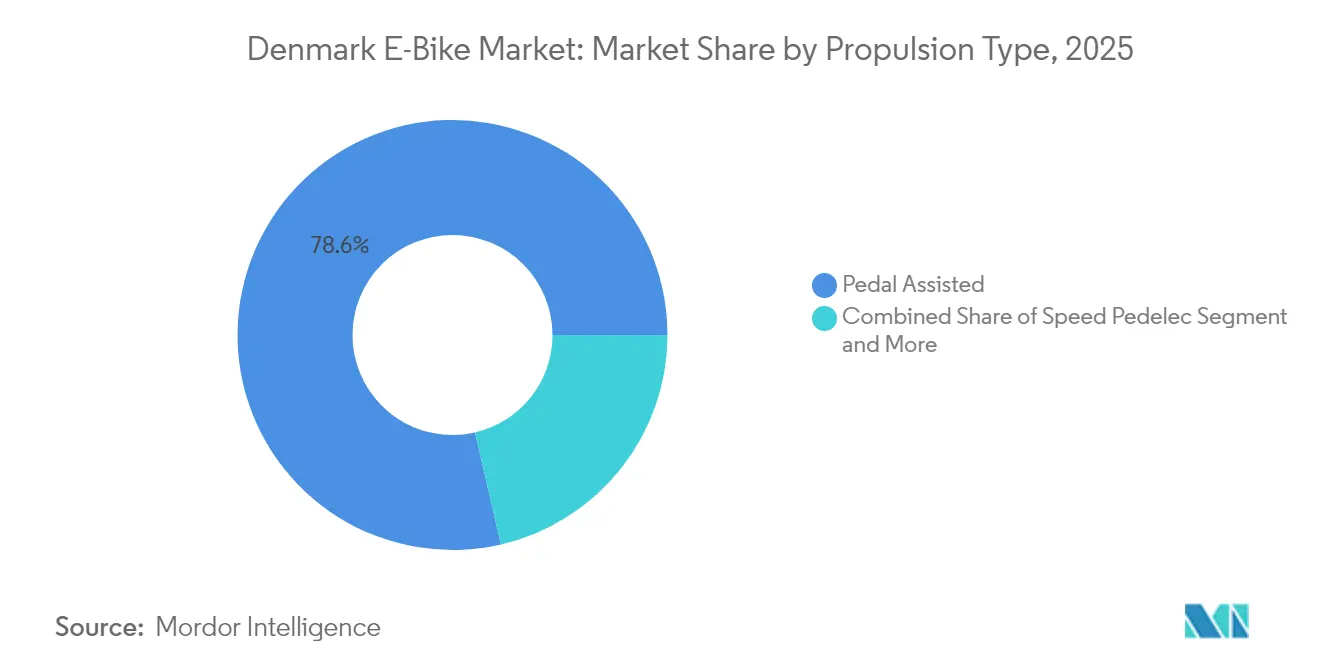

- Por tipo de propulsão, os sistemas de Assistência por Pedal detinham 78,62% da quota do mercado de e-bikes da Dinamarca em 2025, enquanto os Speed Pedelecs têm projeção de crescimento a uma CAGR de 3,71% até 2031.

- Por tipo de aplicação, a utilização em Cidade/Urbano detinha 76,20% da quota do mercado de e-bikes da Dinamarca em 2025, enquanto o segmento Carga/Utilitário tem projeção de crescimento a uma CAGR de 3,72% até 2031.

- Por tipo de bateria, a Bateria de Iões de Lítio representou 99,32% da dimensão do mercado de e-bikes da Dinamarca em 2025, com previsão de expansão a uma CAGR de 3,74% durante 2026-2031.

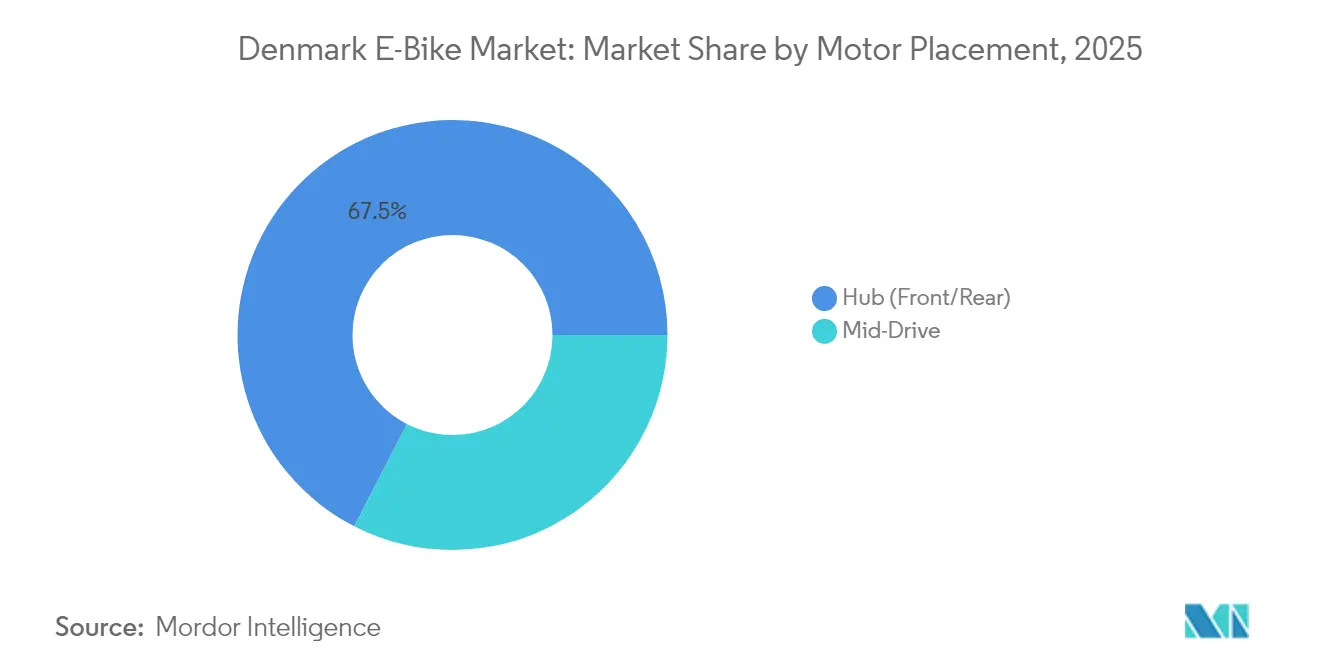

- Por posicionamento do motor, os motores de cubo representaram 67,45% da dimensão do mercado de e-bikes da Dinamarca em 2025, mas os modelos de acionamento central têm previsão de expansão a uma CAGR de 4,1% durante 2026-2031.

- Por sistemas de transmissão, as Transmissões por Corrente representaram 72,60% da dimensão do mercado de e-bikes da Dinamarca em 2025, mas o modelo de Transmissão por Correia tem previsão de expansão a uma CAGR de 4,83% durante 2026-2031.

- Por potência do motor, as Bicicletas Abaixo de 250 W representaram 54,60% da dimensão do mercado de e-bikes da Dinamarca em 2025, mas os modelos de 351-500 W têm previsão de expansão a uma CAGR de 5,05% durante 2026-2031.

- Por faixa de preço, o segmento de USD 1.500-2.499 dominou com uma quota de 29,60% em 2025, enquanto o escalão de USD 3.500-5.999 tem previsão de crescimento a uma CAGR de 4,43% até 2031.

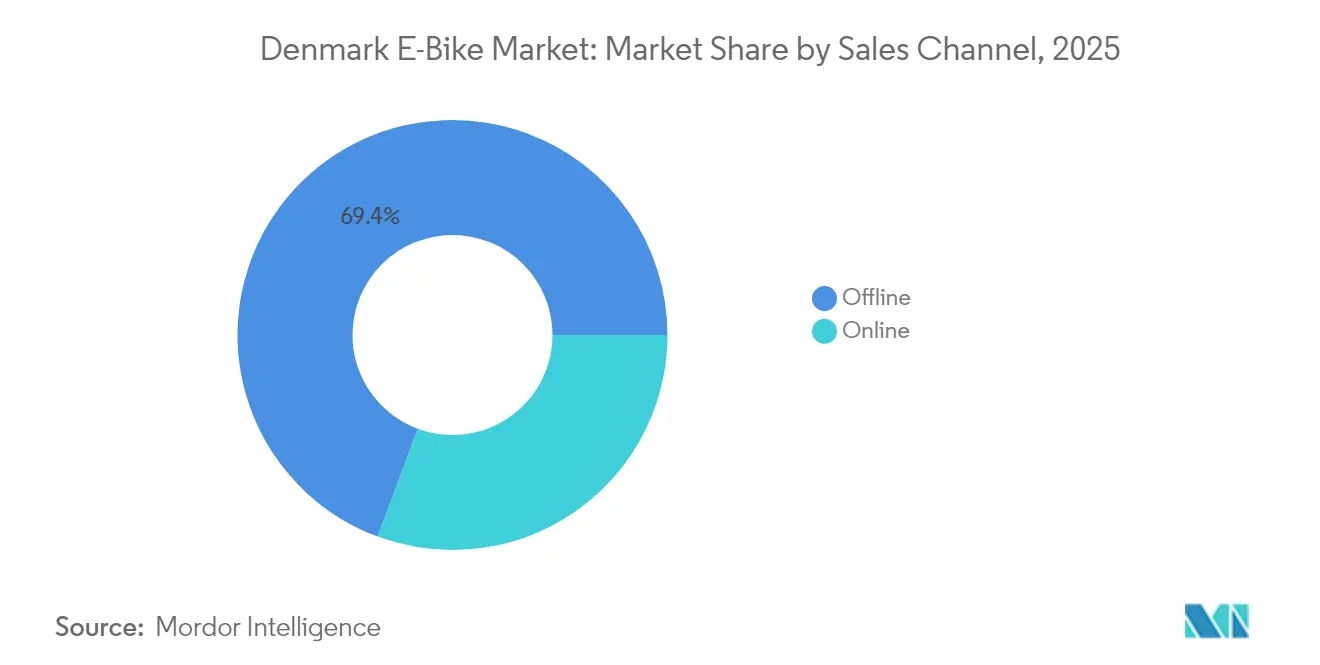

- Por canal de vendas, o Retalho Offline captou 69,35% das receitas em 2025, mas as Plataformas Online deverão registar a CAGR mais elevada de 6,05% no mesmo período.

- Por utilizador final, o Uso Pessoal e Familiar liderou com uma quota de 58,80% do mercado de e-bikes da Dinamarca em 2025, enquanto a Entrega Comercial deverá registar a CAGR mais rápida de 5,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de E Bikes da Dinamarca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos à Mobilidade Elétrica | +0.8% | Nacional, com ganhos iniciais em Copenhaga, Aarhus, Odense | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura Ciclística | +0.7% | Nacional, concentrada na Grande Copenhaga e nas principais cidades | Longo prazo (≥ 4 anos) |

| Programas de Mobilidade como Benefício Empresarial | +0.6% | Nacional, mais forte nos centros de emprego urbanos | Curto prazo (≤ 2 anos) |

| Crescimento da Entrega na Última Milha | +0.5% | Áreas urbanas, região metropolitana de Copenhaga | Curto prazo (≤ 2 anos) |

| Expansão das Portagens de Congestionamento Urbano | +0.4% | Centro da cidade de Copenhaga, possível extensão a Aarhus | Médio prazo (2-4 anos) |

| Avanços nos Motores de Acionamento Central | +0.3% | Nacional, foco no segmento premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais à Mobilidade Elétrica Ligeira

O código fiscal dinamarquês concede tratamento favorável aos contratos de leasing de e-bikes patrocinados pelo empregador, permitindo que os funcionários acedam às unidades abaixo dos preços de retalho através de planos de desconto salarial. Os fundos da estratégia nacional de ciclismo destinam verbas a ciclovias protegidas, estacionamento seguro e carregamento público, alargando o acesso para além do centro de Copenhaga. Estas medidas alinham-se com o objetivo de neutralidade carbónica para 2030 e reforçam diretamente o segmento de Uso Pessoal e Familiar ao reduzir os custos líquidos de propriedade. Além disso, está prevista uma extensão do subsídio para e-bikes de carga, que deverá apoiar as frotas comerciais que perseguem metas de entrega com zero emissões. Em conjunto, estas alavancas aumentam a acessibilidade financeira, expandem a infraestrutura e melhoram a perceção das e-bikes como alternativas viáveis ao automóvel.

Expansão da Infraestrutura de Ciclovias Protegidas

A rede de superestradas ciclísticas de Copenhaga já liga zonas suburbanas, com mais uma prevista antes de 2030. Os abrigos contra as intempéries, os sinais de prioridade e os elevados padrões de manutenção aumentam a fiabilidade durante todo o ano, em particular para percursos superiores a 10 km — uma distância em que a assistência elétrica oferece vantagens claras. Os efeitos de rede amplificam a utilidade porque cada percurso adicionado multiplica as opções de viagem segura e contínua. Projetos complementares da DSB para melhorias nos estacionamentos das estações e ligações de primeira milha incentivam as viagens multimodais que combinam comboios com e-bikes[1]"Plano Diretor de Acesso e Estacionamento nas Estações," Caminhos de Ferro do Estado Dinamarquês, dsb.dk. Esta abordagem integrada reduz o congestionamento, diminui o tempo de viagem e apoia a transição gradual das bicicletas acústicas para modelos eletrificados que se adequam melhor às deslocações suburbanas mais longas.

Programas Empresariais de Mobilidade como Benefício

Os empregadores introduzem contratos de leasing tudo-incluído que incorporam manutenção, seguro e opções de compra no final do prazo em deduções mensais fixas, respondendo à principal barreira do custo inicial. Os contratos típicos criam uma procura previsível para os fabricantes ao mesmo tempo que oferecem aos funcionários uma utilização sem complicações. As empresas reportam reduções nas despesas de estacionamento e maior satisfação dos colaboradores quando os subsídios de automóvel são parcialmente substituídos por benefícios de e-bike, particularmente em zonas urbanas com custos de estacionamento elevados [2]"Guia de Benefícios para Pendulares Empresariais," Município de Copenhaga, kk.dk. À medida que as empresas competem por talentos, os benefícios de mobilidade sustentável tornam-se fatores de diferenciação, estimulando o crescimento do segmento premium e consolidando fluxos de receitas recorrentes para os fornecedores de leasing. Os programas também familiarizam os não-ciclistas com a condução assistida, alargando a base endereçável.

Crescimento das Plataformas de Entrega na Última Milha

O Fundo Better Cities da Wolt fornece aos estafetas modelos de carga por uma taxa mensal que inclui assistência técnica e cobertura de risco total [3]"Fundo Better Cities: Programa de Bicicletas de Carga para Estafetas," Wolt, wolt.com . As unidades SmartVelo L de nível de entrada e as bicicletas de alta capacidade VOK S permitem que os prestadores de serviços realizem mais entregas do que com bicicletas convencionais. A abordagem sustenta a Entrega Comercial, demonstra vantagens credíveis de custo total de propriedade e aumenta a visibilidade pública das soluções de e-cargo. Os casos de sucesso levaram as plataformas concorrentes a experimentar modelos semelhantes, expandindo a frota instalada e difundindo o know-how de manutenção pelas redes de revendedores. Estes efeitos de demonstração traduzem-se em interesse doméstico, à medida que as famílias observam a eficiência do transporte de carga com assistência elétrica.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo Inicial Elevado das Bicicletas | -0.9% | Nacional, mais acentuado nos segmentos rurais e de rendimentos mais baixos | Curto prazo (≤ 2 anos) |

| Restrições no Fornecimento de Células de Bateria | -0.6% | Cadeia de abastecimento global, afetando todos os segmentos dinamarqueses | Médio prazo (2-4 anos) |

| Ambiguidade Regulatória para Pedelecs | -0.4% | Nacional, afetando particularmente os pendulares | Curto prazo (≤ 2 anos) |

| Concorrência das Frotas de Trotinetes Elétricas | -0.3% | Áreas urbanas, Copenhaga e principais cidades | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado em Comparação com Bicicletas Acústicas

Nas localidades rurais, onde a distância da deslocação muitas vezes não justifica o suporte do motor, os compradores de primeira viagem enfrentam desafios de custo significativos. Os preços de retalho destas bicicletas são consideravelmente mais elevados em comparação com as bicicletas convencionais. A substituição da bateria de três em três a cinco anos impacta significativamente os custos de propriedade ao longo da vida útil, e uma maior contenção dos gastos dos consumidores durante abrandamentos económicos amplifica a relutância. Embora o leasing dilua o impacto, os compradores privados sem apoio do empregador ainda pesam os benefícios amortizados face ao desembolso imediato. O diferencial de preço estreita-se para os pendulares de elevada quilometragem que podem compensar os custos de combustível e estacionamento, mas a adoção mais ampla a nível nacional depende de novas reduções de custos ou de inovação no financiamento.

Restrições no Fornecimento de Células de Bateria

Os preços spot do lítio registaram flutuações significativas ao longo do tempo, sujeitando os fabricantes a custos de embalagem imprevisíveis, que constituem uma parte substancial do custo de materiais de uma unidade. A dependência de fornecedores asiáticos de células implica que atrasos no transporte marítimo e eventos geopolíticos podem prolongar os prazos de entrega, provocando ruturas de stock nos picos de vendas da primavera. As marcas de gama média têm dificuldade em absorver sobretaxas, arriscando uma compressão de margens ou aumentos no retalho. A limitada infraestrutura nacional de reciclagem atrasa o retorno dos minerais críticos, moderando os ganhos da economia circular e elevando os prémios de risco das matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Dominância da Assistência por Pedal Enfrenta uma Evolução de Velocidade

As unidades de assistência por pedal detinham 78,62% do mercado de e-bikes da Dinamarca em 2025, uma vez que os utilizadores preferem o suporte motor contínuo que amplifica a força humana. A dimensão do mercado de e-bikes da Dinamarca para este segmento tem projeção de progressão constante em linha com a procura de pendulares e lazer que valoriza o exercício físico e a autonomia alargada. Os sensores de pedalagem e a assistência adaptativa correspondem agora ao binário com uma resposta quase instantânea, aumentando a satisfação da condução no trânsito urbano. Embora formando uma base menor, os modelos speed pedelec têm previsão de registar uma CAGR de 3,71% até 2031, à medida que as deslocações profissionais se tornam mais longas e as portagens de congestionamento aumentam. Se os reguladores confirmarem o acesso permanente significativo nas ciclovias protegidas, a adoção por parte dos pendulares poderá acelerar, mas os debates em curso sobre seguros restringem a expansão imediata do volume.

As distinções de perfil do utilizador tornam-se mais claras: a assistência por pedal adapta-se a recados diários, percursos escolares e passeios de lazer abaixo de 25 km/h, enquanto as variantes de velocidade visam os pendulares que precisam de deslocações rápidas entre subúrbios. As empresas de leasing diferenciam os pacotes em conformidade, incorporando seguros mais abrangentes e iluminação avançada para os speed pedelecs. Os fornecedores de componentes investem em software de modo duplo que reduz a potência para a etiqueta de percursos partilhados, salvaguardando a aceitação entre os ciclistas acústicos. Entretanto, as e-bikes de assistência por pedal com motor de cubo continuam a servir os escalões de entrada, garantindo a acessibilidade de preço. Em conjunto, estas tendências reafirmam o mercado de e-bikes da Dinamarca como um laboratório para uma motorização proporcional calibrada à infraestrutura e à política local.

Por Tipo de Aplicação: A Utilidade Urbana Impulsiona o Crescimento Comercial

A circulação em cidade e meio urbano representou 76,20% da dimensão do mercado de e-bikes da Dinamarca em 2025, uma vez que a infraestrutura densa e as cadeias de viagens curtas posicionam os veículos de duas rodas eletrificados como substitutos lógicos do automóvel. As famílias adotam quadros de entrada rebaixada com bagageiras integradas para compras e cadeiras de criança, refletindo uma integração no estilo de vida mais do que desporto. As e-bikes de carga e utilitárias, ainda que de nicho, têm previsão de entregar uma CAGR líder de 3,72% até 2031, impulsionadas pelas plataformas de entrega e pelas famílias que substituem o segundo automóvel. Os pilotos de estafetas comerciais documentam ganhos de produtividade notáveis ao transitarem das bicicletas acústicas, e a sua visibilidade normaliza os quadros de alta capacidade nas ruas residenciais.

A contratação pública municipal especifica cada vez mais formatos de e-cargo para a manutenção de parques e patrulhas de resíduos, sustentando a procura de base mesmo que os orçamentos dos consumidores se tornem mais apertados. As e-bikes de trekking e de montanha ficam atrás devido à topografia plana da Dinamarca, mas as marcas cortejam o segmento de turismo com pacotes de aluguer de fim de semana ao longo das rotas costeiras. Esta diversificação alarga a resiliência das receitas à medida que as deslocações sazonais diminuem no inverno, mas a procura de lazer persiste. O mercado de e-bikes da Dinamarca evolui assim para formatos construídos com um propósito específico, alinhados com tarefas urbanas, familiares e logísticas distintas.

Por Tipo de Bateria: As Baterias de Iões de Lítio Monopolizam o Desempenho

As baterias de iões de lítio forneceram 99,32% das montagens de e-bikes em 2025, sustentando a dominância da quota do mercado de e-bikes da Dinamarca por parte das químicas de alta energia que proporcionam longa autonomia sem peso significativo. Este segmento tem também projeção de registar o crescimento mais rápido de 3,74% de CAGR até 2031. As células NMC e NCA lideram a adoção mainstream, mas as variantes LFP ganham momentum nas frotas de carga que priorizam a durabilidade e a segurança térmica. As opções de chumbo-ácido recuam para os segmentos sensíveis ao preço e as frotas de aluguer, onde as trocas de desempenho continuam a ser aceitáveis.

Os avanços nas células aumentam a capacidade média, reduzindo as sessões de carregamento para menos de três horas em carregadores de 4 A. Os compradores dinamarqueses preferem baterias amovíveis para permitir o carregamento em espaços interiores, dadas as normas de habitação em apartamentos, e as opções de bateria dupla emergem nas categorias de turismo e entrega. Os fabricantes experimentam alojamentos modulares para que os utilizadores possam trocar os formatos sem redesenhar os quadros. Os mandatos de reciclagem à escala europeia que exigem uma recuperação significativa de materiais até 2025 estimulam projetos de processamento local que, uma vez dimensionados, poderão mitigar a exposição às matérias-primas que constrange o mercado de e-bikes da Dinamarca.

Por Posicionamento do Motor: A Inovação no Acionamento Central Desafia a Dominância do Motor de Cubo

Os motores de cubo entregaram 67,45% das unidades em 2025, sustentando ofertas eficientes em termos de custo que satisfazem as necessidades urbanas básicas. O mercado de e-bikes da Dinamarca regista, no entanto, uma CAGR de 4,1% para os sistemas de acionamento central, devido à sua distribuição de peso equilibrada e à gestão de binário superior nas modestas inclinações de Copenhaga. Os pendulares premium percecionam mudanças de velocidade mais suaves e menor resistência acima de 25 km/h, aumentando a disponibilidade para pagar um preço premium.

Os construtores de modelos de carga valorizam os picos de binário montados centralmente para lidar com cargas de 80 kg sem sobreaquecimento, enquanto as atualizações de software otimizam as curvas de assistência sob cargas variáveis. Os designs de cubo de nível de entrada respondem com engrenagens planetárias integradas e travagem regenerativa, estreitando o diferencial de desempenho. Os revendedores expandem a formação dos técnicos para assistir a ambas as arquiteturas, facilitando as barreiras de transição do consumidor. Com o tempo, o mercado de e-bikes da Dinamarca provavelmente suportará uma estrutura bifurcada: cubos de orçamento para passeios ocasionais e acionamentos centrais avançados para uso intensivo ou orientado para o desempenho.

Por Sistemas de Transmissão: A Transmissão por Correia Emerge Apesar da Dominância da Corrente

Os sistemas de corrente retiveram uma quota de 72,60% em 2025, apoiados pela padronização global da cadeia de abastecimento e pela ampla familiaridade mecânica. No entanto, as transmissões por correia têm projeção de subir a uma CAGR de 4,83% até 2031, à medida que os utilizadores urbanos valorizam o funcionamento sem gordura e a manutenção mínima. As correias reforçadas com fibra de carbono prolongam os intervalos de assistência técnica, reduzindo o custo total mesmo a preços de aquisição mais elevados.

Os fabricantes de quadros redesenham os triângulos traseiros para acomodar os tensores de correia e as terminações divididas, sinalizando uma viragem a longo prazo para esse sistema nos escalões médio e premium. As correntes mantêm a sua posição nas construções de montanha de desempenho, onde a compatibilidade com desviadores e a reparabilidade no terreno são importantes. Os sistemas de correia promovem uma chegada ao escritório sem manchas para o pendular quotidiano, adequando-se às normas de vestuário profissional da Dinamarca. O mercado de e-bikes da Dinamarca espelha assim uma tendência mais ampla dos consumidores em direção à conveniência em detrimento da eficiência marginal do sistema de transmissão.

Por Potência do Motor: Os Segmentos de Desempenho Impulsionam o Crescimento Premium

Os motores classificados abaixo de 250 W capturam 54,60% do volume de 2025, correspondendo aos limites da UE para operação sem licença em percursos públicos. Embora menor, a faixa de 351-500 W está prevista para avançar a uma CAGR de 5,05%, impulsionada pelas e-bikes de carga e pelos pendulares de speed pedelec que necessitam de binário mais elevado. Os limitadores de software permitem limites de watts dinâmicos para cumprir os limites legais, fornecendo simultaneamente picos de sobrecarga para subidas ou cargas pesadas.

Os fabricantes apostam na versatilidade ao oferecer desbloqueios de firmware sob supervisão do revendedor para uso em propriedade privada, equilibrando conformidade e desempenho. As unidades acima de 600 W permanecem marginais, restritas a nichos desportivos e instalações vedadas. À medida que a densidade de energia das baterias aumenta, mesmo os sistemas de 250 W alcançam maior autonomia, moderando a necessidade de maior potência contínua fora de contextos especializados.

Por Faixa de Preço: Os Segmentos Premium Capturam o Crescimento

O segmento de USD 1.500-2.499 representou 29,60% dos gastos de 2025, posicionando-o como o ponto de entrada acessível para os consumidores de massa. No entanto, o escalão de USD 3.500-5.999 tem previsão de expandir a uma CAGR de 4,43% até 2031, à medida que os esquemas de leasing atenuam o impacto do preço de etiqueta e os utilizadores recompensam o hardware de qualidade. Os compradores premium exigem iluminação integrada, segurança GPS e conectividade que os modelos mais baratos não oferecem, impulsionando os preços médios de venda para cima.

Os revendedores oferecem pacotes de manutenção escalonados e garantias alargadas que justificam ainda mais o premium, enquanto os modelos de subscrição incorporam hardware, software e assistência técnica numa taxa mensal. As categorias de orçamento sentem pressão à medida que as funcionalidades de gama média se difundem, estreitando a diferenciação. O mercado de e-bikes da Dinamarca reflete uma base de consumidores madura que pondera o valor holístico em detrimento do custo de entrada isolado.

Por Canal de Vendas: A Transformação Digital Acelera

Os revendedores físicos comandaram 69,35% do valor das transações em 2025, sublinhando a importância dos percursos de teste e da assistência técnica local para produtos complexos. Os volumes online, no entanto, estão a aumentar a uma CAGR de 6,05% à medida que os sites das marcas simplificam os configuradores e a entrega ao domicílio. As startups de venda direta ao consumidor estimulam a procura através de marketing de influenciadores e garantias de devolução em 100 dias que reduzem a hesitação.

Os modelos híbridos de clique e recolha permitem que os compradores pesquisem online, façam encomendas e recolham bicicletas totalmente preparadas em lojas parceiras, combinando conveniência com configuração profissional. Os revendedores respondem com showrooms virtuais e carrinhas de demonstração ao domicílio para defender a sua relevância. As reclamações de garantia ainda exigem oficinas físicas, ancorando a importância das lojas físicas mesmo com o crescimento digital a superar o mercado de e-bikes da Dinamarca em geral.

Por Utilização Final: A Entrega Comercial Impulsiona a Transformação do Segmento

O Uso Pessoal e Familiar assegurou 58,80% do volume de 2025, com e-bikes de carga para múltiplas crianças a substituir o segundo automóvel nas compras e nas idas à escola. A Entrega Comercial exibe a CAGR mais acentuada de 5,45% à medida que as economias de plataforma escalam e os municípios restringem o acesso de carrinhas nos núcleos mais densos. Os pacotes de leasing que incluem caixas de alta capacidade, assistência técnica prioritária e seguro criam estruturas de custo previsíveis para os trabalhadores por conta própria.

Os utilizadores institucionais, como os gestores de instalações e os serviços postais, adotam frotas eletrificadas para cumprir os objetivos de sustentabilidade e reduzir as despesas operacionais. Os prestadores de serviços utilizam o registo de dados para otimizar os trajetos e a manutenção preventiva, melhorando a fiabilidade. O mercado de e-bikes da Dinamarca desloca-se assim de puramente orientado para o consumidor para um ecossistema equilibrado onde as frotas comerciais empurram os limites tecnológicos e o volume.

Análise Geográfica

Em 2024, uma extensa rede de superestradas, uma população densa e políticas climáticas agressivas impulsionaram significativamente a contribuição de Copenhaga para as vendas nacionais de unidades. As ciclovias protegidas, a integração ferroviária perfeita e os subsídios para estacionamento seguro de bicicletas ampliam a conveniência diária, sustentando a maior penetração per capita da Europa. Os pendulares suburbanos beneficiam à medida que novos percursos se estendem para além dos limites da cidade, transformando deslocações de curta distância em passeios rápidos com esforço mínimo.

Aarhus, Odense e Aalborg representam a próxima vaga de crescimento, à medida que os orçamentos municipais priorizam o descongest ionamento do tráfego e a melhoria da qualidade do ar. A adoção de e-bikes nestas cidades espelha o modelo de Copenhaga: infraestrutura direcionada, incentivos ao empregador e reformas de estacionamento. Devido à menor densidade e às lacunas de serviço, os distritos rurais mostram uma adoção mais lenta, mas os canais de retalho digital melhorados e a tecnologia de bateria portátil reduzem os obstáculos logísticos. O mercado de e-bikes da Dinamarca continua a alargarse geograficamente, impulsionado por uma visão nacional integrada que posiciona o ciclismo como um pilar da neutralidade carbónica.

Os ensaios de speed pedelec centrados em Copenhaga fornecem dados valiosos de desempenho e segurança que orientam a política em todo o país. Os resultados bem-sucedidos poderão estender-se a outras áreas metropolitanas, incentivando corredores de deslocação mais rápidos e centros de estacionamento especializados. Estes clusters geográficos de especialização atraem fornecedores estrangeiros de componentes e estimulam a inovação doméstica, reforçando o estatuto da Dinamarca como laboratório vivo para a micromobilidade eletrificada.

Panorama Competitivo

O mercado permanece moderadamente fragmentado. Os operadores europeus estabelecidos apoiam-se em redes de revendedores maduras e sólidas reputações de garantia, enquanto empresas dinamarquesas mais jovens como a STRØM Bikes e a Nørdic Bikes exploram modelos ágeis de venda direta ao consumidor. A falência da VanMoof em 2023 expôs o risco da sobreexpansão sem profundidade de assistência técnica, levando os adquirentes a priorizar a estabilidade financeira e as capacidades de pós-venda.

A diferenciação tecnológica centra-se agora na integração do acionamento central, na conectividade IoT e na manutenção preditiva, em vez do custo puro. As empresas com relações proprietárias de motor e bateria garantem o abastecimento durante as escassezes, mantendo os calendários de lançamento e a credibilidade da marca. As divisões de leasing e os programas de subscrição fornecem receitas recorrentes que amortecem a procura de retalho cíclica, conferindo uma vantagem aos operadores integrados.

Os operadores de mobilidade partilhada formam um canal paralelo, comprando frotas diretamente aos OEM e exigindo hardware com telemetria integrada para a otimização da frota. Os fornecedores que personalizam quadros robustecidos e sistemas de propulsão intermutáveis ganham estes contratos, aumentando o volume e a visibilidade. Em geral, a concorrência enfatiza os serviços de ciclo de vida e o envolvimento digital, refletindo uma base de consumidores que espera experiências de propriedade perfeitas.

Líderes do Setor de E Bikes da Dinamarca

Giant Manufacturing Co. Ltd

Van Moof BV

Royal Dutch Gazelle

A. Winther A/S

Batavus BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Donkey Republic estabeleceu uma parceria com a Mastercard para permitir o aluguer de bicicletas por aproximação em Copenhaga, simplificando as viagens multimodais para residentes e visitantes.

- Fevereiro de 2024: A Wolt lançou o seu Fundo Better Cities em Copenhaga, oferecendo aos estafetas acesso a e-bikes de carga construídas para esse fim ao abrigo de contratos de leasing mensais tudo-incluído.

Âmbito do Relatório do Mercado de E Bikes da Dinamarca

Assistência por Pedal, Speed Pedelec, Assistência por Acelerador são abrangidos como segmentos por Tipo de Propulsão. Carga/Utilitário, Cidade/Urbano, Trekking são abrangidos como segmentos por Tipo de Aplicação. Bateria de Chumbo-Ácido, Bateria de Iões de Lítio, Outros são abrangidos como segmentos por Tipo de Bateria.| Assistência por Pedal |

| Speed Pedelec |

| Assistência por Acelerador |

| Carga/Utilitário |

| Cidade/Urbano |

| Trekking/Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Iões de Lítio |

| Outros |

| Cubo (Dianteiro/Traseiro) |

| Acionamento Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Abaixo de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Acima de 600 W |

| Até USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Acima de USD 6.000 |

| Online |

| Offline |

| Entrega Comercial | Entrega no Retalho e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistência por Pedal | |

| Speed Pedelec | ||

| Assistência por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Cidade/Urbano | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Iões de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Dianteiro/Traseiro) | |

| Acionamento Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Abaixo de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Acima de 600 W | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Acima de USD 6.000 | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Utilização Final | Entrega Comercial | Entrega no Retalho e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes de cidade/urbano, trekking e carga/utilitário. Os tipos comuns de e-bikes nestas três categorias incluem e-bikes todo-o-terreno/híbridas, infantis, de senhora/de homem, cross, MTB, dobráveis, de pneu largo e desportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de iões de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), de silício e de polímero de lítio.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes de assistência por pedal, de assistência por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes de assistência por pedal e acelerador é geralmente de 25 km/h, o limite de velocidade do speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistência por Pedal | A categoria de assistência por pedal ou pedelec refere-se a bicicletas elétricas que fornecem assistência de potência limitada através de um sistema de assistência por binário e não têm acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nestas bicicletas e reduz os esforços humanos. |

| Assistência por Acelerador | As e-bikes com assistência por acelerador estão equipadas com um punho de assistência por acelerador, instalado no guidão, de forma semelhante às motorizadas. A velocidade pode ser controlada rodando o acelerador diretamente sem necessidade de pedalar. A resposta do acelerador fornece diretamente potência ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes de assistência por pedal, pois não tem funcionalidade de acelerador. No entanto, estas e-bikes estão integradas com um motor elétrico que fornece uma potência de aproximadamente 500 W ou mais. O limite de velocidade destas e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbano | As e-bikes de cidade ou urbanas são concebidas com padrões e funções de deslocação diária para serem operadas dentro da cidade e das áreas urbanas. As bicicletas incluem várias características e especificações, como assentos confortáveis, postura de condução ereta, pneus para aderência fácil e passeio confortável, etc. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes concebidas para fins específicos, tendo em conta a utilização robusta e rigorosa dos veículos. Estas bicicletas incluem um quadro robusto e pneus largos para uma melhor e mais avançada aderência, e estão também equipadas com vários mecanismos de mudança de velocidade que podem ser utilizados ao circular em diferentes terrenos, terrenos acidentados e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são concebidas para transportar vários tipos de carga e encomendas em distâncias mais curtas, como dentro de áreas urbanas. Estas bicicletas são geralmente propriedade de empresas locais e parceiros de entrega para entregar pacotes e encomendas a custos operacionais muito reduzidos. |

| Bateria de Iões de Lítio | Uma bateria de iões de lítio é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de iões de lítio têm uma densidade superior e menor peso do que as baterias de chumbo-ácido seladas e proporcionam ao utilizador maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com um rácio energia-peso e energia-volume muito baixo. A bateria pode produzir correntes de pico elevadas, devido ao seu rácio potência-peso relativamente elevado em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isto inclui bicicletas elétricas que utilizam baterias de hidreto metálico de níquel (NiMH), de silício e de polímero de lítio. |

| Empresa para Empresa (B2B) | As vendas de e-bikes a clientes empresariais, como empresas de frotas urbanas e logística, operadores de aluguer/partilha, operadores de frotas de última milha e operadores de frotas empresariais, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de trotinetes elétricas e motorizadas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem estes veículos diretamente dos fabricantes ou de outros distribuidores e revendedores através de canais online e offline. |

| OEM Locais Não Organizados | Estes operadores são pequenos fabricantes e montadores locais de e-bikes. A maioria destes fabricantes importa os componentes da China e de Taiwan e monta-os localmente. Oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada a um fornecedor de serviços ou substituída por outra bateria quando a carga se esgota |

| E-Bikes sem Estação | Bicicletas elétricas com mecanismos de auto-bloqueio e um sistema de rastreamento GPS com uma velocidade máxima média de cerca de 24 km/h. São principalmente utilizadas por empresas de partilha de bicicletas como a Bird, a Lime e a Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, trotinetes, autocarros, camiões, motorizadas e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos |

| Veículo Elétrico com Ficha | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos com ficha. Neste relatório, utilizamos o termo para veículos totalmente elétricos para os diferenciar dos veículos elétricos híbridos com ficha. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou de polímero encontrado nas baterias de iões de lítio atuais por enxofre. Têm maior capacidade do que as baterias de iões de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa cilindrada para percorrer curtas distâncias. Estes meios de transporte incluem bicicletas, trotinetes elétricas, e-bikes, ciclomotores e trotinetes. Estes veículos são utilizados numa base de partilha para cobrir distâncias curtas, geralmente cinco milhas ou menos. |

| Veículos Elétricos de Baixa Velocidade (LSEV) | São veículos leves de baixa velocidade (geralmente inferior a 25 km/h) que não têm motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a procura em volume pelo preço médio ponderado pelo volume do pack de bateria (por kWh). A estimativa e previsão do preço do pack de bateria tem em conta vários fatores que afetam o ASP, como as taxas de inflação, as mudanças na procura do mercado, os custos de produção, os desenvolvimentos tecnológicos e as preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os entrevistados são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição