Tamanho e Participação do Mercado de Data Centers da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

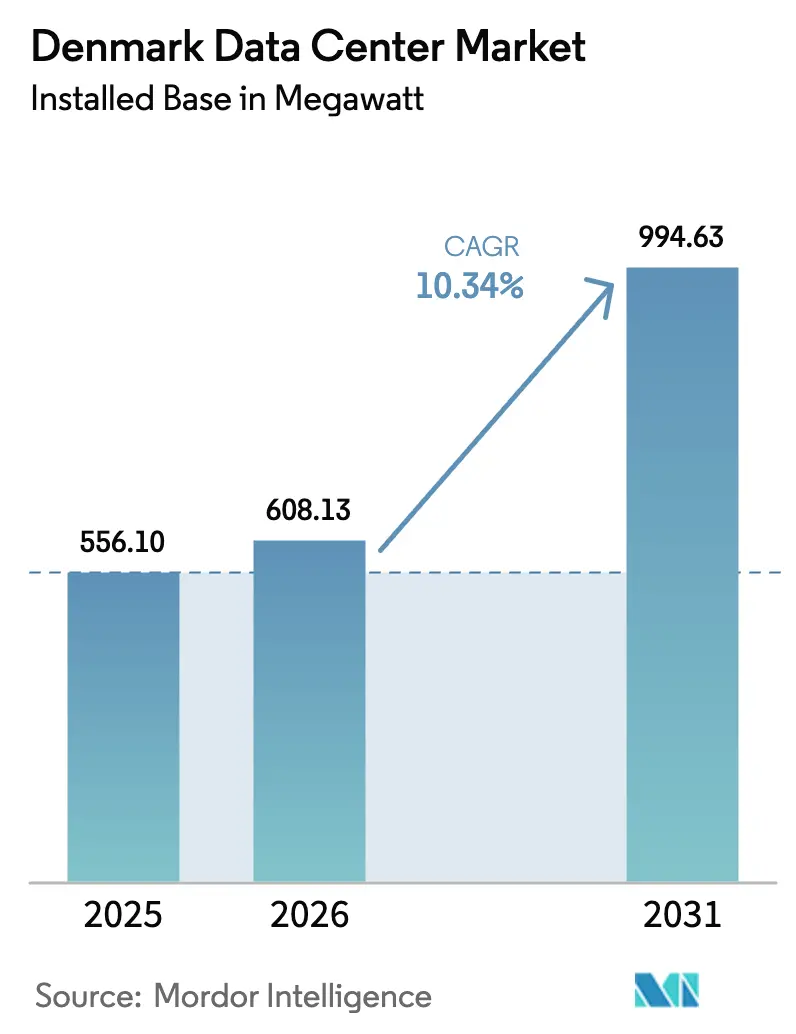

| Tamanho do mercado no ano base (2025) | 556.10 megawatt |

| Volume do Mercado (2026) | 608.13 megawatt |

| Volume do Mercado (2031) | 994.63 megawatt |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Dinamarca por Mordor Intelligence

O tamanho do mercado de data centers da Dinamarca em termos de base instalada está projetado para expandir de 556,10 megawatts em 2025 e 608,13 megawatts em 2026 para 994,63 megawatts até 2031, registrando uma CAGR de 10,34% entre 2026 e 2031. Construções greenfield aceleradas no oeste da Dinamarca, forte apoio soberano à infraestrutura de IA e regras obrigatórias de reaproveitamento de calor estão remodelando os padrões de alocação de capital. Provedores de nuvem em hiperescala estão internalizando capacidade para garantir acordos de compra de energia renovável, enquanto especialistas em colocalização estão atualizando instalações existentes com sistemas de resfriamento líquido para hospedar clusters de GPU destinados a grandes modelos de linguagem. A cobertura nacional de 5G e FTTP, aliada a três novas rotas de cabos submarinos, está reduzindo os caminhos de latência e aproximando as cargas de trabalho de borda dos usuários. Ao mesmo tempo, o regime de licenciamento acelerado da Dinamarca e a alíquota de imposto de renda corporativo de 22% atraem investidores estrangeiros, mesmo com o iminente congestionamento da rede elétrica forçando os operadores a co-projetar projetos com a Energinet. A interação dessas forças sustenta a trajetória de dois dígitos do mercado de data centers da Dinamarca até 2031.

Principais Conclusões do Relatório

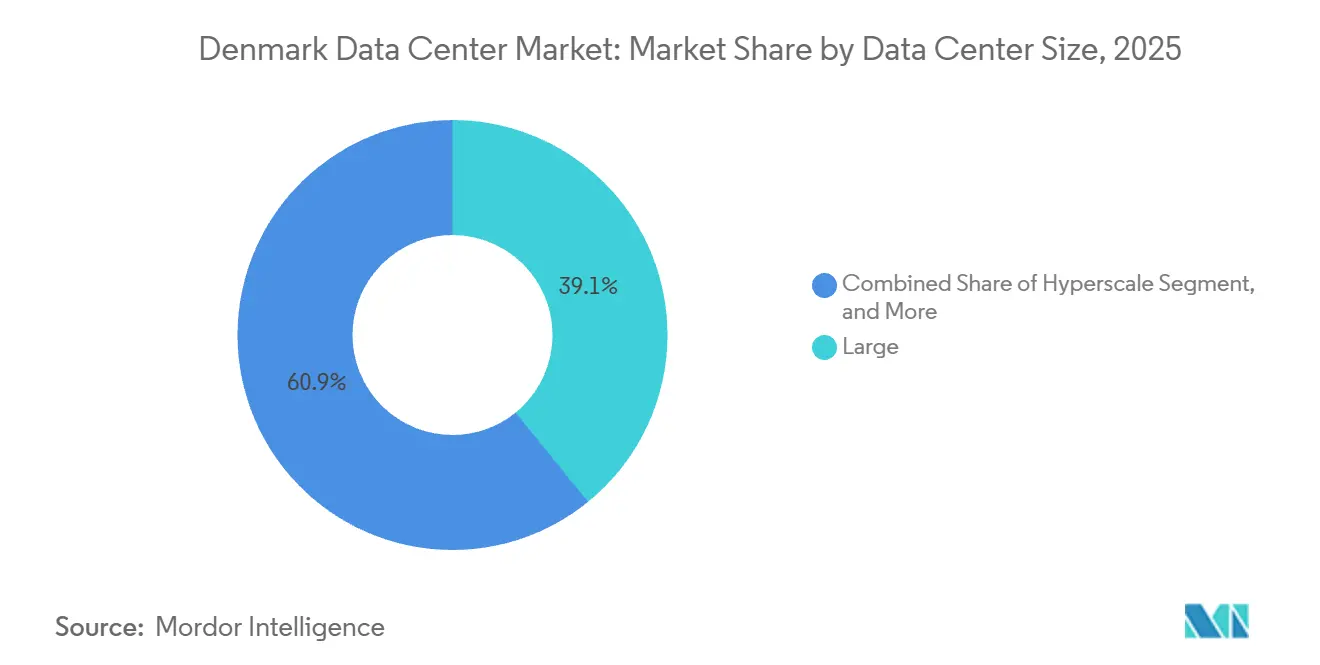

- Por tamanho de data center, as instalações de grande porte lideraram com 39,14% da carga instalada em 2025, enquanto as construções de hiperescala têm previsão de crescimento a uma CAGR de 11,12% até 2031.

- Por tipo de nível, as instalações de nível 3 representaram 49,15% da participação do mercado de data centers da Dinamarca em 2025, enquanto a capacidade de nível 4 deve registrar a expansão mais rápida, com uma CAGR de 11,43% até 2031.

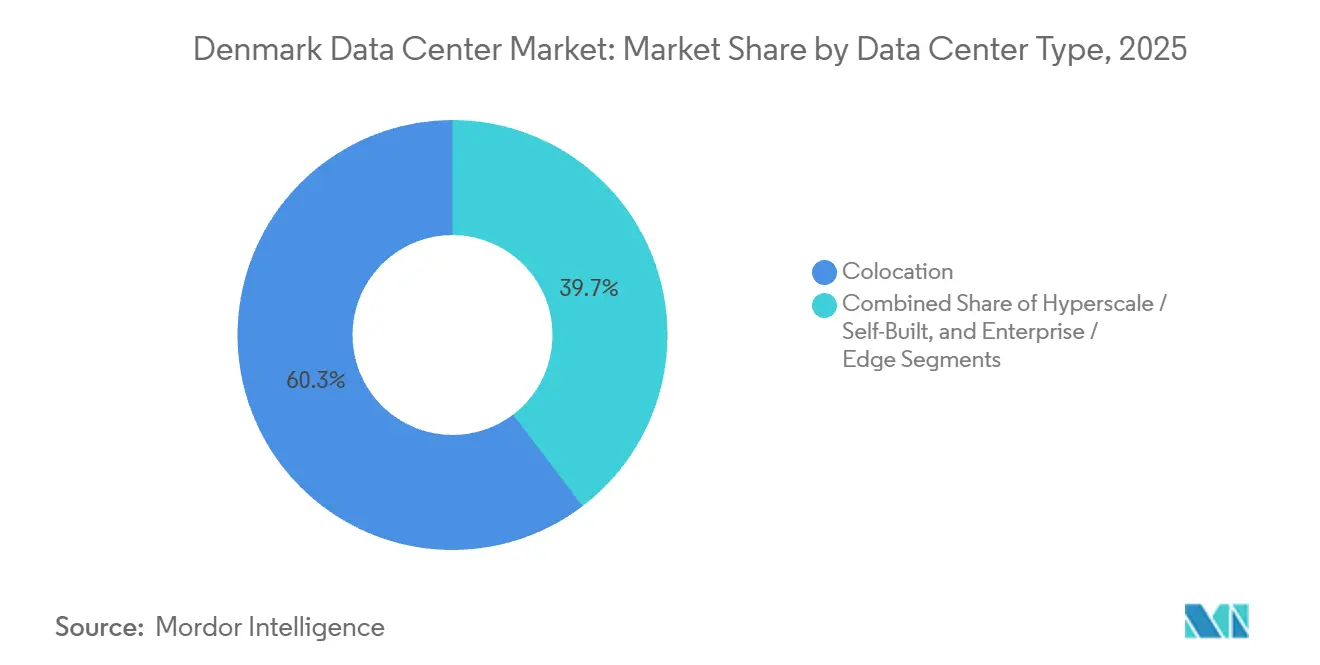

- Por tipo de data center, a colocalização representou 60,35% da carga instalada em 2025, mas os projetos de hiperescala e construção própria têm projeção de crescimento a uma CAGR de 11,56% durante 2026-2031.

- Por usuário final, TI e ITES representaram 58,61% da carga instalada em 2025, enquanto as cargas de trabalho de BFSI devem registrar uma CAGR de 12,59% até 2031.

- Por ponto de concentração, Copenhague manteve uma participação de 59,29% em 2025; no entanto, os campi no restante da Dinamarca estão posicionados para crescer a uma CAGR de 11,78% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de Hiperescala Impulsionada por Nuvem e IA | +2.8% | Nacional, com concentração em Esbjerg, Skive e Grande Copenhague | Médio prazo (2 a 4 anos) |

| Vantagem de Energia Renovável e Mandatos de Reaproveitamento de Calor | +2.1% | Nacional, com ganhos iniciais em Copenhague, Ballerup, Esbjerg | Longo prazo (≥ 4 anos) |

| 5G e FTTP Nacional Habilitando a Demanda de Borda | +1.5% | Nacional, com implantações de borda urbana em Copenhague, Aarhus, Odense | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais Governamentais e Licenciamento Acelerado | +1.3% | Nacional, particularmente no oeste da Dinamarca (Esbjerg, Varde) | Médio prazo (2 a 4 anos) |

| Financiamento Nórdico Soberano por Títulos Verdes para Inovação em Resfriamento | +0.9% | Nacional, com repercussão na Suécia e Noruega | Longo prazo (≥ 4 anos) |

| Acordos Transfronteiriços de Balanceamento de Rede Reduzindo o Risco de Corte | +0.7% | Nacional, com ênfase nas zonas de integração de energia eólica offshore do Mar do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Hiperescala Impulsionada por Nuvem e IA

O programa multibilionário da Microsoft no oeste da Dinamarca, o maior investimento estrangeiro do país em 36 anos, ancora uma nova região Azure prevista para 2026 e construções paralelas em Esbjerg e Varde. Cada site garante acordos de compra de energia 100% livre de carbono proveniente de parques eólicos offshore, refletindo a preferência das empresas de hiperescala pelo controle direto do fornecimento de energia e das rotas de latência. O campus da Digital Realty em Copenhague agora hospeda o supercomputador de IA Gefion, equipado com 1.528 GPUs Nvidia H100, posicionando a Dinamarca como modelo nórdico para o treinamento de grandes modelos de linguagem.[1]Digital Realty Trust Inc., "Campus da Digital Realty em Copenhague," digitalrealty.comA empresa nacional estreante Thylander tem como alvo a entrega da Fase 1 de um campus de 200 MW em Esbjerg em 2026, marcando a primeira plataforma de hiperescala de propriedade dinamarquesa e sinalizando uma mudança estratégica em direção à propriedade local de cargas de trabalho críticas. O centro de 100 MW com capacidade para IA planejado pelo CA Group no GreenLab Skive combina exportação de calor residual, armazenamento no local e simbiose industrial para desbloquear flexibilidade de rede. Esses movimentos ilustram por que os megawatts de hiperescala estão se expandindo mais rapidamente do que o mercado geral de data centers da Dinamarca.

Vantagem de Energia Renovável e Mandatos de Reaproveitamento de Calor

Uma decisão de julho de 2025 de eliminar o teto de preço do aquecimento urbano da Dinamarca permite que os operadores negociem tarifas baseadas no mercado para o calor excedente, transformando o que antes era um centro de custos em uma fonte de receita. O DEN01 da atNorth em Ballerup canalizará o calor recuperado para a Vestforbrænding, aquecendo 8.000 residências até 2028 e demonstrando o apelo dos projetos de resfriamento líquido direto. A Microsoft já aquece 6.000 residências a partir de seu campus em Høje-Taastrup, enquanto o site da Meta em Odense fornece 100.000 MWh anualmente, mostrando que a exportação de calor é agora um requisito de licença de operação, e não apenas um complemento de sustentabilidade. A transposição mais rigorosa da Diretiva de Eficiência Energética da UE pela Dinamarca obriga os sites acima de 500 kW a publicar um Fator de Reutilização de Energia, acelerando o investimento em soluções de captura térmica de maior qualidade. À medida que os municípios insistem cada vez mais em redes integradas de calor, os desenvolvedores que não conseguem demonstrar credenciais de economia circular correm o risco de atrasos em licenças ou perda de licitações.

5G e FTTP Nacional Habilitando a Demanda de Borda

Até o final de 2025, a Dinamarca alcançou 100% de cobertura populacional com 5G e 97% de alcance de fibra de Rede de Capacidade Muito Alta, reduzindo a latência de ida e volta para aplicações de borda e IoT. O loop de superfibra de 2.600 km da GlobalConnect, conectando Suécia, Dinamarca e Alemanha, permite caminhos abaixo de 10 milissegundos entre Copenhague e Hamburgo, favorecendo implantações de micro data centers em corredores logísticos. O cabo submarino COBRA oferece latência abaixo de 9 milissegundos para Amsterdã usando fibra G.654.D que suporta óptica de 400G e 800G, um habilitador fundamental para negociação de alta frequência. O DE-CIX Copenhague, operacional em janeiro de 2025, reduz ainda mais os custos de trânsito IP para ISPs regionais, impulsionando assim a demanda incremental de racks em instalações otimizadas para borda. Coletivamente, essas atualizações fomentam um padrão de construção distribuída que complementa, em vez de canibalizar, os campi de hiperescala.

Incentivos Fiscais Governamentais e Licenciamento Acelerado

O imposto de renda corporativo de 22% da Dinamarca e as deduções de P&D de até 25% sobre gastos qualificados oferecem um dos pacotes fiscais mais favoráveis da Europa Ocidental. A Autoridade Empresarial Dinamarquesa agiliza investimentos estratégicos acima de EUR 100 milhões, reduzindo os ciclos de aprovação de 18 para menos de 12 meses para projetos que demonstrem integração de energia renovável e contratação local. O plano de Esbjerg da Thylander e a instalação de Skive do CA Group aproveitaram o zoneamento municipal para data centers e as linhas de base ambientais pré-aprovadas para comprimir o tempo de construção.[2] Autoridade Empresarial Dinamarquesa, "Incentivos ao Investimento e Licenciamento Acelerado," danishbusinessauthority.dkEsses incentivos estimulam uma mudança nos fluxos de capital em detrimento da Suécia e da Noruega, onde as etapas de licenciamento permanecem mais fragmentadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iminente Déficit de Capacidade da Rede Elétrica e Atrasos na Energia Eólica Offshore | -1.4% | Nacional, com gargalos agudos na Grande Copenhague e no Norte da Jutlândia | Médio prazo (2 a 4 anos) |

| Regras Rígidas de Teto de Preço para Calor Excedente Limitando o Retorno sobre o Investimento | -0.8% | Nacional, com impacto histórico em Copenhague e Odense (regra removida em julho de 2025) | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Data Centers | -0.6% | Nacional, com concorrência de talentos transfronteiriça com Suécia e Noruega | Médio prazo (2 a 4 anos) |

| Aumento dos Preços de Terrenos na Grande Copenhague | -0.5% | Grande Copenhague, Ballerup, Høje-Taastrup | Curto prazo (≤ 2 anos) |

| Relatórios de Taxonomia da UE Elevando os Obstáculos de Financiamento | -0.4% | Nacional, com ênfase em operadores que buscam financiamento por títulos verdes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iminente Déficit de Capacidade da Rede Elétrica e Atrasos na Energia Eólica Offshore

A Energinet alerta que, sem DKK 40 bilhões (USD 5,7 bilhões) em atualizações de transmissão até 2028, as filas de conexão para grandes projetos ultrapassarão 24 meses.[3]Energinet, "Plano de Investimento em Rede 2025-2028," energinet.dkA demanda decorre tanto da eletrificação do transporte quanto do pipeline de 400 MW de data centers. Atrasos na construção de turbinas no Mar do Norte postergaram vários gigawatts de energia verde para cronogramas pós-2027, intensificando a concorrência pelos megawatts disponíveis. As empresas de hiperescala com grandes reservas de capital podem financiar baterias no local e ativos de redução de picos, mas os fornecedores menores de colocalização podem enfrentar custos proibitivos, potencialmente deslocando cargas de trabalho para a Suécia ou Noruega, onde a margem disponível na rede elétrica é maior.

Escassez de Mão de Obra Qualificada em Data Centers

Os operadores dinamarqueses carecem de pessoal certificado com experiência em resfriamento líquido, distribuição de energia para clusters de GPU e operações ISO 27001 de Nível 4. O DEN01 da atNorth levou 12 meses para ser dotado de pessoal, apesar de remuneração premium, e o CA Group espera recrutar da Alemanha e da Polônia para funções especializadas. As universidades de Aarhus e Aalborg estão ampliando programas de formação profissional, mas a primeira turma significativa se formará apenas em 2028, prolongando a escassez de talentos por mais 2 a 3 anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Hiperescala Lidera os Novos Megawatts

As instalações de grande porte detinham 39,14% da participação do mercado de data centers da Dinamarca em 2025. No entanto, o tamanho do mercado de data centers da Dinamarca alocado para campi de hiperescala está projetado para crescer a uma CAGR de 11,12% até 2031, impulsionado pelos projetos de 200 MW em Esbjerg da Thylander e de 100 MW em Skive do CA Group. A Digital Realty e a STACK Infrastructure ainda dominam o segmento de grandes instalações, mas ambas enfrentam pressão de preços à medida que as empresas de hiperescala negociam tarifas de atacado abaixo de USD 80 por kW.

O crescimento além de 2026 está inclinado para construções acima de 50 MW porque os clusters de IA com alta densidade de GPU exigem sistemas de resfriamento líquido e alimentações de rede de 132 kV no local. Os operadores no segmento médio (1 a 10 MW) estão se voltando para serviços de borda e nuvem híbrida, enquanto os sites abaixo de 1 MW, como o AtlasEdge Copenhague, concentram-se em racks de recuperação de desastres e nós de agregação de telecomunicações. O padrão resultante em forma de haltere explica por que os megawatts de hiperescala superam todas as outras faixas de tamanho, apesar do menor número de sites individuais.

Por Tipo de Nível: Conformidade Direciona a Demanda para o Nível 4

As instalações de Nível 3 representaram 49,15% da carga instalada em 2025, mas as regulamentações futuras estão direcionando novos contratos para projetos 2N+1. O tamanho do mercado de data centers da Dinamarca destinado às instalações de Nível 4 tem previsão de ampliar a uma CAGR de 11,43%, refletindo as políticas de BFSI que exigem 99,999% de tempo de atividade e alimentações de energia georredundantes. Os fornecedores de colocalização estão atualizando seletivamente os blocos de Nível 3 existentes com geradores adicionais e disjuntores de isolamento para competir. Muitos começaram a pré-cabear as galerias para resfriamento líquido direto ao chip e a adicionar salas de controle em segundo site para certificar o Nível 4 sem interromper as cargas de trabalho ativas.

A participação do mercado de data centers da Dinamarca para os Níveis 1 e 2 está diminuindo porque os operadores têm dificuldade em atender aos requisitos de relatório de incidentes e particionamento exigidos pela NIS2 dentro de estruturas legadas. As auditorias ISO 27001 também estão revelando lacunas operacionais, levando as empresas a encerrar contratos de locação mais antigos antes do término de seus prazos e a consolidar em estruturas mais resilientes. O aumento dos impostos sobre eletricidade em instalações ineficientes corrói ainda mais a economia das instalações de baixo nível, acelerando o fechamento de sites nos subúrbios centrais de Copenhague.

Por Tipo de Data Center: Construções Próprias Ganham Terreno

A colocalização ainda representa 60,35% dos megawatts de 2025, mas o mercado de data centers da Dinamarca, vinculado a propriedades de construção própria e hiperescala, está crescendo mais rapidamente, a uma CAGR de 11,56%. Microsoft, Google e Meta preferem campi verticalmente integrados para capturar receitas de exportação de calor e ajustar os serviços de estabilidade da rede. Seus comitês de investimento também veem a propriedade direta como um seguro contra choques na cadeia de suprimentos, reduzindo a dependência de cronogramas de terceiros para instalação.

Os operadores incumbentes de colocalização estão respondendo com ofertas de shell energizado e construção sob medida. O masterplan COP02 da STACK permite tanto contratos de locação por atacado quanto instalações de locatário único, enquanto a Digital Realty lançou pods prontos para IA dentro de seu campus em Copenhague. Os operadores empresariais e de borda se expandem mais lentamente, mas em termos absolutos adicionam mais racks devido à maior base de 2025. Alguns estão negociando blocos flexíveis de cinco anos que se convertem em suítes privadas assim que a carga ultrapassa limites predefinidos.

Por Usuário Final: BFSI Supera os Demais

As cargas de trabalho de TI e ITES representaram 58,61% da carga instalada em 2025, mas o BFSI é o setor de crescimento mais rápido, com expectativa de registrar uma CAGR de 12,59% até 2031. A migração de 16.600 servidores do Danske Bank para a AWS, aliada às rígidas regras de resiliência da DORA, levou os pares a buscar colocalização de Nível 4 dentro das fronteiras dinamarquesas. Os marketplaces de comércio eletrônico estão integrando mecanismos de inventário em tempo real em fazendas de GPU alojadas em alas de colocalização, expandindo a densidade média de racks de 6 kW para mais de 12 kW à medida que as janelas de atendimento de pedidos se reduzem para entrega no mesmo dia. As plataformas de mídia e entretenimento estão adotando pilotos de streaming em 8K que exigem pontos de presença de borda em Odense e Aalborg, criando nova demanda por caminhos de pacotes abaixo de 10 milissegundos que os campi de hiperescala existentes não conseguem satisfazer por conta própria.

Governo e instituições de pesquisa são outro grupo em expansão. A expansão do HPC interativo da DeiC disponibilizará ciclos de GPU como um serviço público nacional, permitindo que agências públicas executem cargas de trabalho de visão computacional para monitoramento de tráfego e inspeção de parques eólicos offshore sem adquirir hardware dedicado. Grupos de manufatura concentrados na Jutlândia Central estão testando gêmeos digitais e controles de processo em malha fechada que dependem de latência de rede determinística, empurrando as operadoras de telecomunicações em direção a sites de borda de acesso múltiplo agrupados em torno de parques industriais. Os operadores de saúde e logística ficam atrás em megawatts absolutos, mas estão acelerando projetos piloto que combinam nuvens privadas soberanas de dados com capacidade de expansão em regiões de hiperescala baseadas na Dinamarca, sinalizando que mesmo os setores mais conservadores estão avançando além dos silos locais.

Análise Geográfica

Copenhague detinha 59,29% da capacidade de 2025, mas a escassez de terrenos e as filas na rede elétrica restringem o desenvolvimento de novos lotes. Consequentemente, o tamanho do mercado de data centers da Dinamarca no restante do país está projetado para expandir a uma CAGR de 11,78%, em comparação com 9,8% de Copenhague. Esbjerg, Skive e Herning se beneficiam de preços de terrenos mais baixos e fibra direta para a Alemanha, embora careçam da densidade de cabos submarinos da capital. Os provedores de colocalização que precisam de acesso abaixo de 10 milissegundos aos distritos financeiros continuarão a se concentrar em Ballerup e Høje-Taastrup, mas os mega campi tenderão a se deslocar para o oeste.

A participação do oeste da Dinamarca no tamanho do mercado de data centers da Dinamarca está no caminho de crescer rapidamente à medida que Microsoft, Thylander e CA Group implantam mais de 350 MW de carga de TI incremental entre 2026 e 2030. Esbjerg, em particular, oferece fibra terrestre direta para Hamburgo e Frankfurt, interconexões de rede de 220 kV e acordos de compra de energia de parques eólicos do Mar do Norte que garantem certeza de preço a longo prazo. Somente o campus da Thylander deve exportar calor residual suficiente para aquecer 25.000 residências, dando às autoridades locais um forte incentivo para agilizar as licenças.

A Jutlândia Central e a Zelândia ficam entre esses polos. Aarhus e Odense atraem empresas regionais com instalações de médio porte que incluem serviços gerenciados, mas sua trajetória de crescimento depende da rapidez com que a Energinet pode reforçar as linhas de 132 kV e se os municípios implantam conexões de aquecimento urbano. No geral, o mapa geográfico do mercado de data centers da Dinamarca mostra um modelo de dois nós: Copenhague para densidade de interconexão e o oeste da Dinamarca para capacidade de hiperescala.

Cenário Competitivo

A Dinamarca abriga um conjunto de operadores moderadamente fragmentado. A Digital Realty e a STACK Infrastructure operam juntas aproximadamente 70 MW de carga de TI comissionada, representando cerca de 12% da capacidade instalada em 2025. atNorth, Bulk Infrastructure e Prime Data Centers lideram o pipeline futuro, com anúncios combinados totalizando mais de 400 MW. A entrante nacional Thylander desafia o histórico domínio estrangeiro com um campus de 200 MW em Esbjerg que introduz propriedade local e uma integração mais estreita com as concessionárias municipais. Essa combinação em evolução mantém o poder de barganha dos fornecedores equilibrado, impedindo que qualquer fornecedor único dite os preços de atacado.

As empresas de hiperescala continuam a preferir construções próprias. O investimento da Microsoft no oeste da Dinamarca garante conexões exclusivas à rede elétrica e acordos de compra de energia personalizados, enquanto o centro da Google em Fredericia aproveita 100% de energia renovável e a economia de exportação de calor. A Meta, por sua vez, congelou a expansão adicional em Odense para desviar capital para propriedades de GPU otimizadas para IA, sublinhando a mudança estratégica em curso nos portfólios das grandes empresas de tecnologia. Suas decisões coletivas repercutem a jusante, orientando onde rotas de fibra, pátios de transformadores e pipelines de talentos surgirão nos próximos cinco anos.

Os especialistas em colocalização se adaptam enfatizando conformidade e credenciais de economia circular. O conjunto do supercomputador Gefion da Digital Realty é certificado ISO 27001 e SOC 2, e o DEN01 da atNorth emprega resfriamento líquido direto para atingir um PUE abaixo de 1,2. Os provedores menores que carecem de capital para retrofits de Nível 4 ou atualizações de resfriamento líquido enfrentam pressão de consolidação, especialmente porque as regras da NIS2 exigem coordenadores distintos de emergência e cibernética para sites críticos. Muitos já estão explorando joint ventures com concessionárias de energia ou operadoras de telecomunicações para garantir financiamento para modernização sem ceder o controle operacional.

Líderes do Setor de Data Centers da Dinamarca

Apple Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O CA Group confirmou um data center de IA flexível de 100 MW no GreenLab Skive, totalmente integrado com a SymbiosisNet para reaproveitamento de calor e serviços de rede, com conclusão prevista para 2027.

- Janeiro de 2026: A DeiC iniciou a ampliação de sua infraestrutura de HPC interativo com uma instalação rica em GPU prevista para início de operação na primavera de 2026 na Universidade do Sul da Dinamarca.

- Dezembro de 2025: A UpCloud ativou uma nova região de nuvem em Ballerup, adicionando capacidade de colocalização de varejo para acesso a Copenhague com latência abaixo de 10 milissegundos.

- Novembro de 2025: A atNorth assinou um acordo com a Vestforbrænding para fornecer calor excedente de sua instalação DEN01 de 22,5 MW, aquecendo 8.000 residências a partir de 2028.

Escopo do Relatório do Mercado de Data Centers da Dinamarca

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e pontos de concentração, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers da Dinamarca é Segmentado por Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais) e Ponto de Concentração (Copenhague e Restante da Dinamarca). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Copenhague |

| Restante da Dinamarca |

| Por Tamanho do Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Copenhague | ||

| Restante da Dinamarca | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização por Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a potenciais clientes. O serviço de colocalização de varejo tem capacidade locada inferior a 250 kW; o serviço de colocalização por atacado tem capacidade locada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel fundamental no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 m² ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001 e 20.000 m², ou cujo número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001 e 75.000 m², ou cujo número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001 e 225.000 m², ou cujo número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 m² ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas. |

| Colocalização por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura