Tamanho e Participação do Mercado de Redes de Backbone de Fibra de Núcleo Oco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Redes de Backbone de Fibra de Núcleo Oco por Mordor Intelligence

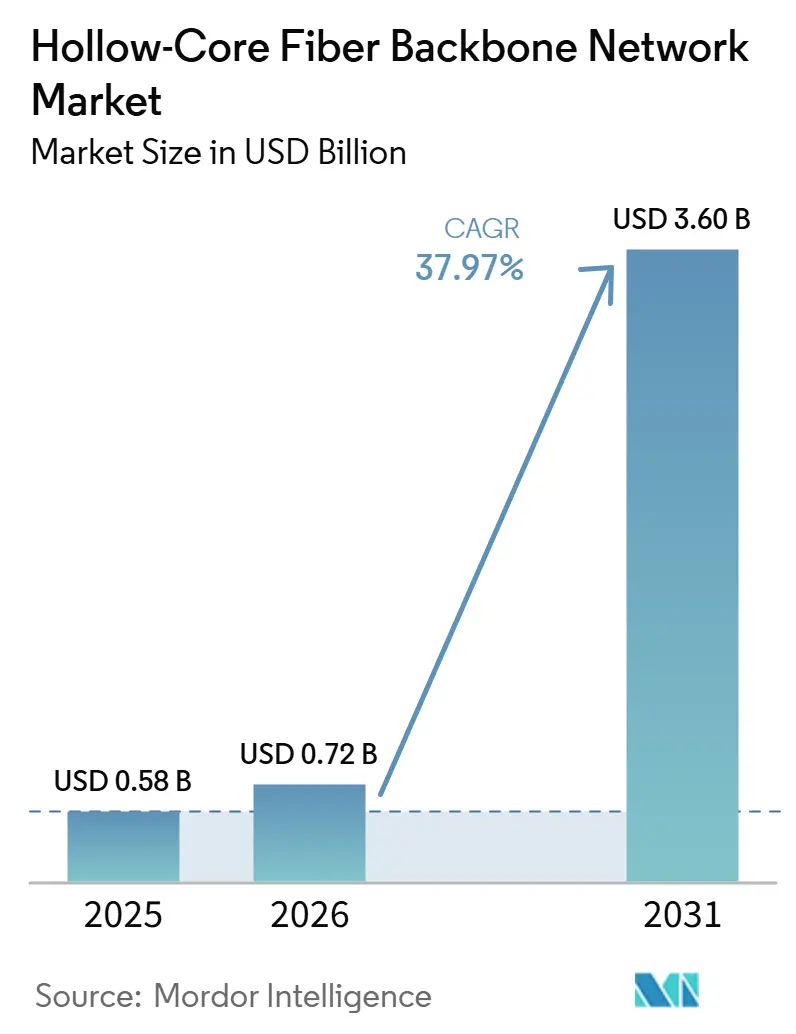

Espera-se que o tamanho do Mercado de Redes de Backbone de Fibra de Núcleo Oco aumente de 0,58 bilhões de USD em 2025 para 0,72 bilhões de USD em 2026 e atinja 3,60 bilhões de USD até 2031, crescendo a um CAGR de 37,97% ao longo de 2026-2031. O mercado de redes de backbone de fibra de núcleo oco está avançando para a implantação comercial à medida que os operadores de nuvem transferem a tecnologia de ensaios controlados para redes de backbone e de interconexão entre data centers em operação. A demanda está sendo moldada pela necessidade de menor latência, comportamento de sinal mais estável e melhor desempenho de transmissão em arquiteturas de rede voltadas para inteligência artificial. As parcerias de fabricação estão se tornando uma ferramenta competitiva central, pois o acesso à capacidade de produção agora importa tanto quanto a qualidade do design da fibra no mercado de redes de backbone de fibra de núcleo oco. O mercado de redes de backbone de fibra de núcleo oco também se beneficia da sobreposição entre transporte de telecomunicações, infraestrutura de inteligência artificial e programas de redes quânticas, ampliando o conjunto de compradores além dos operadores convencionais de redes ópticas. Esse cenário deixa o mercado de redes de backbone de fibra de núcleo oco com forte potencial de crescimento, mas o crescimento de curto prazo ainda depende da rapidez com que a oferta, a capacidade de implantação em campo e a padronização técnica evoluem.

Principais Conclusões do Relatório

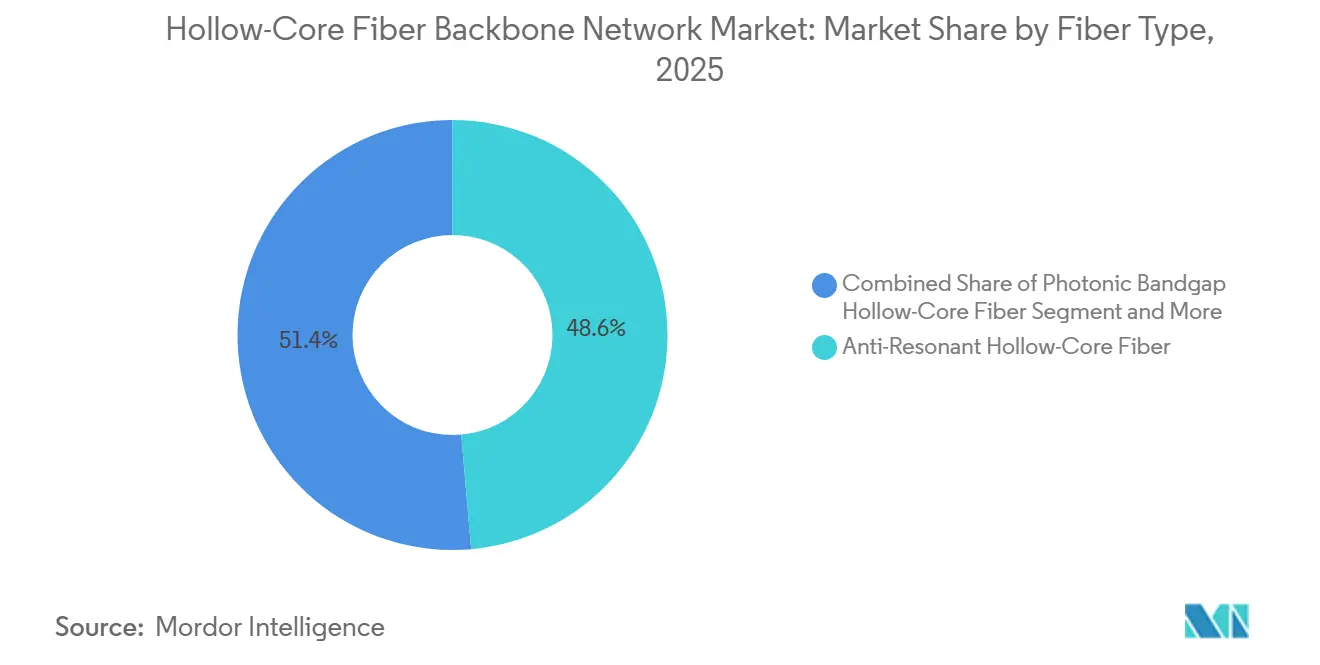

- Por tipo de fibra, a fibra de núcleo oco antirressonante deteve 48,61% da participação de receita no mercado de redes de backbone de fibra de núcleo oco em 2025, enquanto a fibra de núcleo oco antirressonante aninhada deve expandir-se a um CAGR de 42,31% até 2031.

- Por aplicação, as redes de backbone de telecomunicações responderam por 39,12% da participação de receita no mercado de redes de backbone de fibra de núcleo oco em 2025, enquanto as redes de transporte 5G e 6G devem expandir-se a um CAGR de 37,19% até 2031.

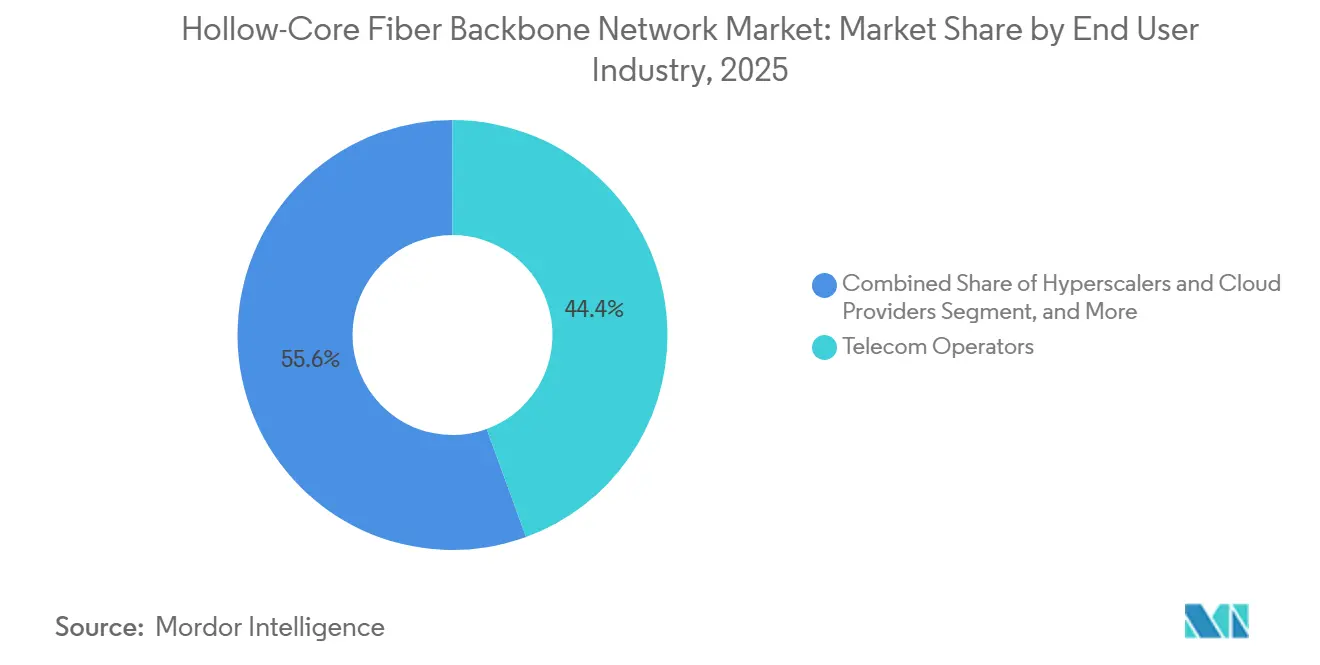

- Por setor do usuário final, as operadoras de telecomunicações detiveram 44,44% da participação de receita no mercado de redes de backbone de fibra de núcleo oco em 2025, enquanto os hyperscalers e provedores de nuvem devem expandir-se a um CAGR de 41,10% até 2031.

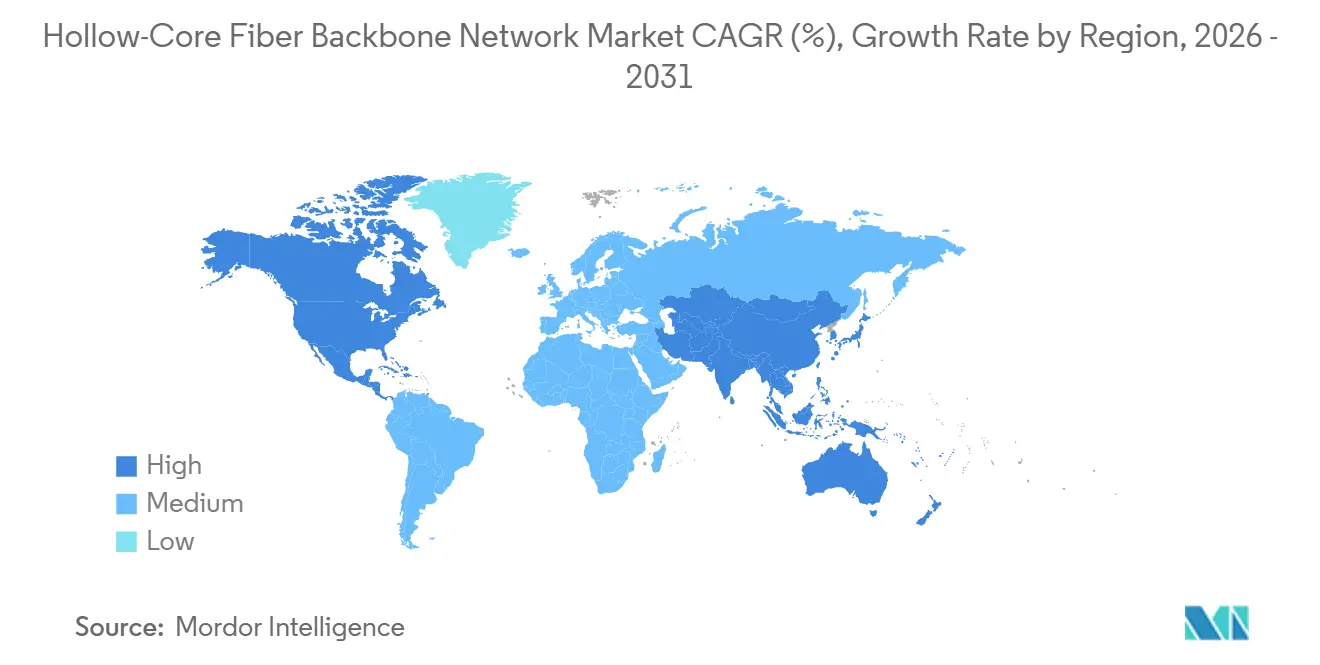

- Por geografia, a América do Norte deteve 35,50% da participação de receita no mercado de redes de backbone de fibra de núcleo oco em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 38,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes de Backbone de Fibra de Núcleo Oco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Latência Ultrabaixa em Links de Backbone e Interconexão entre Data Centers | +8.5% | Global, com maior intensidade na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Clusters de Treinamento de Inteligência Artificial Necessitam de Atraso de Fibra Determinístico | +7.2% | Global, liderado pela América do Norte, com expansão para Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Ciclos de Atualização de Transporte 5G e 6G | +5.8% | Núcleo na Ásia-Pacífico, expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Movimento de Operadoras e Hyperscalers para Integração Vertical | +4.9% | América do Norte e Europa, com crescente participação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Prontidão para Redes Quânticas em Ensaios Metropolitanos e de Backbone | +3.5% | Europa, América do Norte, Leste Asiático, incluindo Japão e China | Médio prazo (2-4 anos) |

| Demanda Crescente por Desempenho de Rede Determinístico em Automação Industrial e Computação de Borda | +2.8% | Global, com adoção antecipada na Alemanha, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Latência Ultrabaixa em Links de Backbone e Interconexão entre Data Centers

A latência ultrabaixa continua sendo o gatilho de curto prazo mais claro para a adoção no mercado de redes de backbone de fibra de núcleo oco. A fibra de núcleo oco guia a luz pelo ar em vez de pelo vidro sólido, reduzindo o atraso de propagação e melhorando o desempenho de temporização em comparação com a fibra monomodo padrão. Trabalhos revisados por pares publicados em 2025 confirmaram reduções de atraso na faixa de 28 a 33% em relação à fibra convencional em condições de transmissão relevantes para redes ópticas modernas. A intenção comercial também se tornou mais difícil de ignorar depois que a Microsoft ampliou as implantações em operação e delineou uma expansão de 15.000 km no Azure, após mais de 1.280 km já transportando tráfego de clientes entre pares de data centers metropolitanos. À medida que a latência se torna um atributo de serviço precificado em vez de uma métrica de rede secundária, o mercado de backbone de fibra de núcleo oco está ganhando tração em rotas de backbone, onde mesmo pequenos ganhos de temporização podem suportar cargas de trabalho premium.

Clusters de Treinamento de Inteligência Artificial Necessitam de Atraso de Fibra Determinístico

O mercado de redes de backbone de fibra de núcleo oco também está sendo impulsionado pela forma como o treinamento distribuído de inteligência artificial depende de atraso altamente estável em grandes clusters de aceleradores. Trabalhos publicados em periódicos em 2025 mostraram que a transmissão em fibra de núcleo oco evita muitos dos limites não lineares que afetam o transporte de alta potência e múltiplos comprimentos de onda em fibra de sílica, o que suporta um comportamento de sinal mais previsível em condições operacionais exigentes. Um segundo marco ocorreu quando a Microsoft documentou atenuação abaixo de 0,1 dB/km em uma largura de banda de registro, o que melhora o argumento para vãos mais longos sem amplificação óptica repetida. Esse desempenho importa porque os operadores de redes de inteligência artificial agora estão otimizando para eficiência de sincronização em vez de apenas crescimento de largura de banda bruta. No mercado de redes de backbone de fibra de núcleo oco, isso está levando os compradores a tratar o design da fibra, o acesso à fabricação e o cronograma de implantação como parte de uma estratégia mais ampla de infraestrutura de inteligência artificial, em vez de uma decisão rotineira de cabeamento.

Ciclos de Atualização de Transporte 5G e 6G

As atualizações de transporte móvel estão criando outro caminho para o mercado de redes de backbone de fibra de núcleo oco, especialmente onde as redes de fronthaul e midhaul precisam de mais margem de latência. Uma demonstração publicada na Optics Letters em 2026 demonstrou fronthaul móvel DWDM full-duplex de 16,7 Tb/s em full-duplex sobre um enlace de fibra de núcleo oco antirressonante de 10 km na banda C, apoiando diretamente o argumento para arquiteturas avançadas de transporte de rádio.[1]Equipe Editorial da Optica, "Fronthaul Móvel IM-DD DWDM Full-Duplex de Alta Capacidade Baseado em Fibra de Núcleo Oco Antirressonante," Optics Letters, opg.optica.org Esse resultado reduz uma barreira de qualificação fundamental ao mover a discussão da adequação teórica para o comportamento de transmissão comprovado em um ambiente de telecomunicações relevante. Pesquisas do IEEE também mostraram que o uso seletivo de fibra de núcleo oco em partes de uma rede metropolitana críticas para latência pode reduzir a contagem de data centers de borda em 29%, fortalecendo o argumento para modelos de implantação híbrida em vez de substituição total da rede. À medida que as operadoras analisam a evolução do 5G e o planejamento inicial do transporte 6G, o mercado de redes de backbone de fibra de núcleo oco provavelmente se beneficiará mais onde os operadores optarem por inserção direcionada nas rotas mais sensíveis ao atraso.

Movimento de Operadoras e Hyperscalers para Integração Vertical

A integração vertical está remodelando a forma como o valor é capturado no mercado de redes de backbone de fibra de núcleo oco. A Microsoft já vinculou mais estreitamente o design avançado de fibra, o aumento de escala de fabricação e a implantação interna por meio de colaborações com a Corning e a Heraeus Covantics, o que transferiu uma parte importante do fornecimento para uma estrutura operacional mais controlada.[2]Corning Incorporated, "A Corning Colabora com a Microsoft para Avançar o Desempenho e a Confiabilidade das Redes de Inteligência Artificial," Corning Incorporated, corning.com A Prysmian e a Relativity Networks criaram então um contrapeso no mercado aberto por meio de um acordo de produção de longo prazo em Eindhoven, seguido pelo investimento acionário da Prysmian em 2025.[3]Equipe Prysmian, "Relativity Networks e Prysmian Firmam Parceria para Produção em Alto Volume de Cabo de Fibra Óptica de Próxima Geração para Data Centers," Prysmian, na.prysmian.com Esse padrão importa porque os compradores sem fornecimento cativo precisam de alternativas confiáveis se quiserem escalar além das rotas piloto. Na prática, o mercado de redes de backbone de fibra de núcleo oco está se dividindo em cadeias de fornecimento de hyperscalers rigidamente controladas e um mercado aberto menor do qual as operadoras de telecomunicações e outros compradores ainda dependem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Fabricação e Cabeamento de Fibra de Núcleo Oco | -3.8% | Global, mais agudo em mercados emergentes e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ecossistema Limitado de Emenda, Conectorização e Serviço em Campo | -2.9% | Global, mais restritivo fora da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Base Instalada Baixa, Convergência de Padrões Mais Lenta e Cautela nas Aquisições | -2.4% | Global, particularmente restritivo na América do Sul, Oriente Médio e África, e Sul da Ásia | Médio prazo (2-4 anos) |

| Falta de Interoperabilidade Padronizada entre Fibra de Núcleo Oco, Transceivers Ópticos e Backbone Existente | -1.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Cabeamento de Fibra de Núcleo Oco

O alto custo de fabricação continua sendo a barreira mais visível para uma adoção mais ampla no mercado de redes de backbone de fibra de núcleo oco. Revisões científicas recentes mostraram que a produção de fibra de núcleo oco ainda enfrenta uma combinação difícil de requisitos de geometria de precisão, sensibilidade a defeitos e variabilidade de rendimento, todos os quais mantêm a produção utilizável abaixo do que a economia de fabricação de fibra convencional exigiria. A mesma revisão observou que o progresso na baixa atenuação foi significativo, mas a consistência entre as execuções de produção comercial ainda importa tanto quanto o melhor desempenho de registro. Esse ônus de custo limita a adoção a enlaces onde a baixa latência ou a qualidade do sinal carrega valor econômico direto, como interconexões de inteligência artificial, rotas de backbone selecionadas e redes de pesquisa de alta prioridade. Até que os rendimentos de fabricação melhorem e a escala se torne mais rotineira, o mercado de redes de backbone de fibra de núcleo oco provavelmente permanecerá concentrado em aplicações premium em vez de se distribuir uniformemente por construções de operadoras padrão.

Ecossistema Limitado de Emenda, Conectorização e Serviço em Campo

O mercado de redes de backbone de fibra de núcleo oco também enfrenta um gargalo de implantação na camada de instalação. Trabalhos de conferências do IEEE publicados em 2025 mostraram que a interface entre uma fibra de núcleo oco e uma fibra monomodo padrão ainda introduz perda de emenda significativa, mesmo com métodos laboratoriais que melhoraram o desempenho para 0,97 dB por meio de melhores configurações de arco e abordagens de afilamento. Isso significa que a execução em campo permanece mais especializada do que no cabeamento óptico convencional, aumentando o tempo de instalação, os requisitos de treinamento e o risco do projeto. As práticas de conectorização e manutenção estão melhorando, mas o ecossistema de serviços ainda não é amplo o suficiente para suportar a implantação uniforme em todas as regiões. No mercado de redes de backbone de fibra de núcleo oco, a adoção é mais forte em áreas onde suporte técnico especializado e operadores de rede de adoção antecipada já estão presentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Design Antirressonante Ancora o Mercado, Variante Aninhada Acelera

A fibra de núcleo oco antirressonante deteve 48,61% da participação do mercado de redes de backbone de fibra de núcleo oco em 2025, refletindo sua maior maturidade de fabricação e disponibilidade comercial mais ampla. Ela se tornou a opção padrão para muitas implantações iniciais porque os compradores estão equilibrando ganhos de desempenho com confiabilidade de fornecimento e confiança na instalação. A posição do design foi reforçada por marcos de atenuação abaixo de 0,1 dB/km documentados pela Microsoft e ecoados pelo progresso comercial em toda a cadeia de fornecimento mais ampla. No setor de redes de backbone de fibra de núcleo oco, isso tornou a fibra antirressonante a primeira escolha prática para programas de interconexão de data centers e backbone de telecomunicações que precisam de desempenho comprovado e fornecimento estável.

A fibra de núcleo oco antirressonante aninhada deve registrar o crescimento mais rápido no mercado de redes de backbone de fibra de núcleo oco, com um CAGR de 42,31% até 2031, apoiado por seu controle mais forte de interferência intermodal. Essa característica importa mais em rotas onde a pureza do sinal é crítica e ambientes de tráfego misto devem crescer. Pesquisas publicadas no npj Quantum Information mostraram que uma fibra de núcleo oco antirressonante aninhada suportou três canais quânticos simultâneos baseados em entrelaçamento juntamente com tráfego DWDM clássico de 200 Gbps, destacando por que esse design está atraindo atenção em casos de uso de redes avançadas. A fibra de núcleo oco de banda fotônica proibida permaneceu um nicho, mas trabalhos de conferências de 2025 da Universidade de Keio confirmaram desempenho estável em campus subterrâneo ao longo de um ano completo, apoiando seu papel em implantações restritas. Outros designs ainda estavam em desenvolvimento inicial, e a falta de especificações técnicas harmonizadas globalmente continuou a retardar as aquisições mais amplas de operadoras no mercado de redes de backbone de fibra de núcleo oco.

Por Aplicação: Redes de Backbone Lideram Enquanto os Segmentos de Transporte 5G e 6G Avançam Mais Rapidamente

As redes de backbone de telecomunicações responderam por 39,12% do tamanho do mercado de redes de backbone de fibra de núcleo oco em 2025, tornando-as a maior área de aplicação. Essa liderança reflete onde as operadoras e os operadores de nuvem podem justificar uma fibra de maior desempenho em rotas que atendem tráfego valioso e sensível ao atraso. As implantações em nuvem em larga escala também apoiaram essa camada de aplicação, com a Microsoft já transportando tráfego de clientes em operação por mais de 1.280 km de rotas de fibra de núcleo oco e delineando planos de implantação muito mais amplos. Como resultado, o uso de backbone avançou porque combina valor técnico, demanda visível e economia de rede mais clara do que categorias de aplicação menos maduras.

As redes de transporte 5G e 6G devem expandir-se a um CAGR de 37,19% até 2031, tornando-as o segmento de aplicação de crescimento mais rápido. O suporte mais forte para isso veio da demonstração de 2026 de fronthaul móvel DWDM full-duplex de 16,7 Tb/s sobre fibra de núcleo oco antirressonante, que abordou diretamente uma questão central de qualificação de telecomunicações. As aplicações de interconexão de data centers também estão se expandindo à medida que os hyperscalers passam da validação controlada para a implantação em produção, apoiados pelo desempenho da fibra e pelos esforços de aumento de escala de fabricação. As redes quânticas formam um fluxo de aplicação distinto porque a mesma fibra pode suportar tanto canais quânticos seguros quanto tráfego clássico de alta velocidade, ampliando a base de compradores além dos programas convencionais de telecomunicações. Outras aplicações foram adotadas anteriormente, mas sua presença mostrou que o mercado de redes de backbone de fibra de núcleo oco não está vinculado a um único caminho de demanda.

Por Setor do Usuário Final: Operadoras de Telecomunicações Comandam a Participação Enquanto os Hyperscalers Impulsionam o Crescimento

As operadoras de telecomunicações detiveram uma participação de 44,44% no mercado de redes de backbone de fibra de núcleo oco em 2025, refletindo seu papel como proprietárias e compradoras de infraestrutura de transporte de backbone. Sua liderança estava enraizada no controle da rede, nas pegadas de rotas existentes e na capacidade de colocar fibra de núcleo oco em corredores premium selecionados em vez de em sistemas inteiros de uma vez. A validação da NPS, Nokia e Etisalat em 2025 a 153 Tb/s em um segmento de rede em operação mostrou que o uso em nível de operadora está indo além da teoria e entrando em avaliação operacional estruturada. Mesmo assim, os ciclos de compra das operadoras permaneceram mais deliberados porque custo, padrões de campo e a profundidade do ecossistema de serviços ainda importavam nas decisões de investimento.

Os hyperscalers e provedores de nuvem devem crescer ao CAGR mais rápido, 41,10% até 2031, o que mostra o quanto a construção de infraestrutura de inteligência artificial está influenciando diretamente o mercado de redes de backbone de fibra de núcleo oco. Esses compradores estão tratando a fibra de núcleo oco como um ativo estratégico em vez de um item de linha padrão, e é por isso que as parcerias de produção e o fornecimento cativo estão se tornando centrais para a competição. As organizações de pesquisa e defesa também estão se tornando mais relevantes porque a fibra de núcleo oco suporta tanto a distribuição de chaves quânticas quanto o tráfego clássico de alta velocidade na mesma planta. As empresas e instituições financeiras permaneceram mais seletivas, mas seu interesse é significativo em rotas onde a menor latência tem um impacto operacional ou de receita direto. No setor de redes de backbone de fibra de núcleo oco, isso cria um mix de demanda no qual grandes compradores impulsionam a escala inicial, enquanto usuários menores e especializados ampliam o leque de aplicações viáveis ao longo do tempo.

Análise Geográfica

A América do Norte deteve 35,50% do mercado de redes de backbone de fibra de núcleo oco em 2025, tornando-se a principal contribuinte regional. A região permaneceu o centro comercial em 2026 porque a plataforma baseada na Lumenisity da Microsoft, a alta densidade de campus de hyperscalers e a fabricação da Corning na Carolina do Norte estavam todas concentradas lá. A implantação de tráfego em operação da Microsoft e seu plano de expansão de 15.000 km também mostraram que a região estava avançando além dos ambientes de teste para redes de produção. O Canadá e o México permaneceram secundários dentro da região, com um papel maior no suporte ao tráfego transfronteiriço do que na liderança independente de plataformas de fibra.

A Ásia-Pacífico deve registrar o crescimento mais rápido na participação do mercado de redes de backbone de fibra de núcleo oco, a um CAGR de 38,43% até 2031. O ritmo da região está sendo apoiado por uma combinação de pesquisa apoiada pelo Estado, capacidade doméstica de fabricação de fibra e programas de atualização de telecomunicações. A YOFC relatou produção em escala comercial abaixo de 0,1 dB/km e descreveu mais de 10 projetos de fibra de núcleo oco em operação na Ásia, Europa e Américas no MWC Barcelona 2026, o que ressaltou a forte capacidade de execução da região. O Japão adicionou outra camada de força quando a Lightera Japan, a OKI Electric Industry e a Universidade de Keio concluíram a primeira demonstração mundial de transmissão WDM bidirecional de banda larga em fibra única em fibra de núcleo oco em maio de 2026. Isso deixou a Ásia-Pacífico posicionada como o principal motor de crescimento do mercado de redes de backbone de fibra de núcleo oco, com China e Japão definindo o tom tanto para o progresso comercial quanto para o de pesquisa.

A Europa permaneceu estrategicamente importante no mercado de redes de backbone de fibra de núcleo oco porque abrigava importantes ativos de produção e pesquisa, embora não liderasse em participação em 2025. O acordo da Prysmian em Eindhoven com a Relativity Networks, seguido por seu investimento acionário, deu à região um papel crítico na construção de fornecimento no mercado aberto fora das estruturas cativas de hyperscalers. A América do Sul estava em estágio mais inicial de adoção, mas a Lightera, a Scala Data Centers e a Nokia concluíram a primeira prova de conceito de fibra de núcleo oco no Brasil em 2025, demonstrando que o argumento de implantação está se estendendo para novas regiões de hiperescala. Os mercados do Oriente Médio estavam começando a absorver a tecnologia por meio de programas soberanos de inteligência artificial e infraestrutura avançada, embora a divulgação pública permanecesse limitada. A África ainda ficou para trás porque a densidade de hyperscalers e a tolerância a custos permaneceram menores, mas o uso de nicho em torno de rotas-chave de backhaul terrestre pode surgir mais tarde no período de previsão.

Cenário Competitivo

O mercado de redes de backbone de fibra de núcleo oco é moderadamente concentrado, com a concorrência definida mais pela posição na cadeia de fornecimento do que pela ampla concorrência de preços. A Microsoft estava no centro do modelo mais integrado por meio de seu controle da tecnologia de origem da Lumenisity e de seus vínculos de produção com a Corning e a Heraeus Covantics, o que manteve uma grande parcela do fornecimento avançado alinhada com os planos de implantação do Azure. Essa estratégia deu à Microsoft uma vantagem em termos de cronograma, controle de implantação e acesso à escassa capacidade de fabricação. Também aumentou a importância de cadeias de fornecimento alternativas para compradores que não podem depender de ecossistemas cativos de hyperscalers.

O lado do mercado aberto do mercado de redes de backbone de fibra de núcleo oco foi liderado pela YOFC e pela Prysmian, com a Relativity Networks e a Lightera. A YOFC impulsionou uma das estratégias de expansão mais agressivas ao combinar a implantação de projetos comerciais, um recorde de transmissão de longa distância em junho de 2026 e um amplo impulso ao ecossistema em torno do HollowBand no MWC Barcelona 2026. A Prysmian tomou um caminho diferente ao combinar sua infraestrutura de produção em Eindhoven com uma participação acionária na Relativity Networks, posicionando-se como um fornecedor crítico para compradores que buscam capacidade não cativa. O trabalho da Lightera no Japão e no Brasil mostrou que os pontos de prova regionais também importam, especialmente quando os fornecedores precisam demonstrar prontidão de instalação em ambientes em operação. Esses movimentos mostram que a força competitiva no mercado de redes de backbone de fibra de núcleo oco agora está vinculada a quem pode garantir produção, validar a implantação e manter-se próximo aos programas de compra de hyperscalers e operadoras.

Uma segunda camada de concorrência está se formando em torno da capacidade de serviço, interoperabilidade e expertise de implantação específica por rota. O mercado de redes de backbone de fibra de núcleo oco ainda carece de um amplo ecossistema de serviços em campo, o que significa que instalação, emenda e suporte operacional permanecem gargalos significativos em vez de atividades rotineiras. As empresas que conseguem combinar acesso à fabricação com suporte de implantação confiável provavelmente construirão a confiança dos compradores mais rapidamente do que as empresas que publicam apenas registros de desempenho técnico. Isso deixa o mercado de redes de backbone de fibra de núcleo oco em uma posição em que a escala dependerá não apenas de uma fibra melhor, mas também de quem consegue tornar o modelo completo de implantação repetível entre regiões.

Líderes do Setor de Redes de Backbone de Fibra de Núcleo Oco

-

Microsoft Corporation

-

Corning Incorporated

-

Prysmian S.p.A.

-

Nokia Corporation

-

Relativity Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A YOFC estabeleceu um novo recorde mundial de transmissão de longa distância em fibra de núcleo oco, demonstrando 51,3 Tb/s ao longo de 206,5 km de fibra de núcleo oco no primeiro ensaio de campo de um sistema capaz de 1,2 Tb/s por comprimento de onda sem regeneração intermediária de sinal, validando a capacidade de fibra de núcleo oco em escala de backbone em um cabo comercial em operação.

- Maio de 2026: A Lightera Japan, a OKI Electric Industry e a Universidade de Keio concluíram a primeira demonstração mundial de transmissão WDM bidirecional de banda larga em fibra única, de 1,26 a 1,58 μm, usando fibra de núcleo oco no âmbito do programa de pesquisa do Ministério de Assuntos Internos e Comunicações do Japão, abrindo um caminho para arquiteturas de rede totalmente fotônicas com eficiência energética.

- Abril de 2026: O Microsoft Azure e a HUBER+SUHNER fortaleceram sua colaboração, com a HUBER+SUHNER comprometendo-se a expandir os volumes de fabricação de cabos e conectores de fibra de núcleo oco em sua instalação em Herisau, Suíça, para apoiar a implantação contínua de fibra de núcleo oco pela Microsoft em regiões adicionais do Azure globalmente.

Escopo do Relatório do Mercado Global de Redes de Backbone de Fibra de Núcleo Oco

A receita do mercado de redes de backbone de fibra de núcleo oco provém de cabos de fibra, soluções de rede, implantação e integração, design e instalação, testes e manutenção, e implementação de infraestrutura para operadoras de telecomunicações, hyperscalers, data centers, organizações de pesquisa e defesa, instituições financeiras e empresas em aplicações de telecomunicações, nuvem, 5G/6G, redes quânticas e interconexão de data centers. O relatório do mercado de redes de backbone de fibra de núcleo oco é segmentado por tipo de fibra (fibra de núcleo oco antirressonante, fibra de núcleo oco de banda fotônica proibida, fibra de núcleo oco antirressonante aninhada e outros tipos de fibra de núcleo oco), aplicação (redes de backbone de telecomunicações, interconexão de data centers, redes de transporte 5G e 6G, redes quânticas e outras aplicações), setor do usuário final (operadoras de telecomunicações, hyperscalers e provedores de nuvem, organizações de pesquisa e defesa, empresas e instituições financeiras e outros setores de usuários finais) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em valor (USD).

| Fibra de Núcleo Oco Antirressonante |

| Fibra de Núcleo Oco de Banda Fotônica Proibida |

| Fibra de Núcleo Oco Antirressonante Aninhada |

| Outros Tipos de Fibra de Núcleo Oco |

| Redes de Backbone de Telecomunicações |

| Interconexão de Data Centers |

| Redes de Transporte 5G e 6G |

| Redes Quânticas |

| Outras Aplicações |

| Operadoras de Telecomunicações |

| Hyperscalers e Provedores de Nuvem |

| Organizações de Pesquisa e Defesa |

| Empresas e Instituições Financeiras |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Fibra | Fibra de Núcleo Oco Antirressonante | |

| Fibra de Núcleo Oco de Banda Fotônica Proibida | ||

| Fibra de Núcleo Oco Antirressonante Aninhada | ||

| Outros Tipos de Fibra de Núcleo Oco | ||

| Por Aplicação | Redes de Backbone de Telecomunicações | |

| Interconexão de Data Centers | ||

| Redes de Transporte 5G e 6G | ||

| Redes Quânticas | ||

| Outras Aplicações | ||

| Por Setor do Usuário Final | Operadoras de Telecomunicações | |

| Hyperscalers e Provedores de Nuvem | ||

| Organizações de Pesquisa e Defesa | ||

| Empresas e Instituições Financeiras | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redes de backbone de fibra de núcleo oco?

O mercado de redes de backbone de fibra de núcleo oco foi avaliado em 0,58 bilhões de USD em 2025, estimado em 0,72 bilhões de USD em 2026, e previsto para atingir 3,6 bilhões de USD até 2031 a um CAGR de 37,97%.

Qual tipo de fibra lidera a adoção atualmente?

A fibra de núcleo oco antirressonante liderou com 48,61% de participação em 2025 por ter a maior maturidade comercial e a base de fabricação mais ampla.

Qual aplicação está crescendo mais rapidamente?

As redes de transporte 5G e 6G devem crescer mais rapidamente a um CAGR de 37,19% até 2031, apoiadas pela crescente demanda por transporte móvel de menor latência.

Quais usuários finais estão moldando mais a demanda?

As operadoras de telecomunicações detiveram a maior participação em 2025, com 44,44%, enquanto os hyperscalers e provedores de nuvem devem crescer mais rapidamente a 41,10% até 2031.

Qual região oferece a perspectiva de expansão mais forte?

A Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 38,43% até 2031, apoiada pela atividade de implantação comercial na China e pelo avanço da pesquisa no Japão.

Qual é a principal barreira para uma implantação mais ampla?

O maior obstáculo continua sendo o custo e a prontidão para implantação, pois o rendimento de fabricação, a complexidade de emenda e a capacidade de serviço em campo ainda limitam a implantação mais ampla além das rotas premium.

Página atualizada pela última vez em: