Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

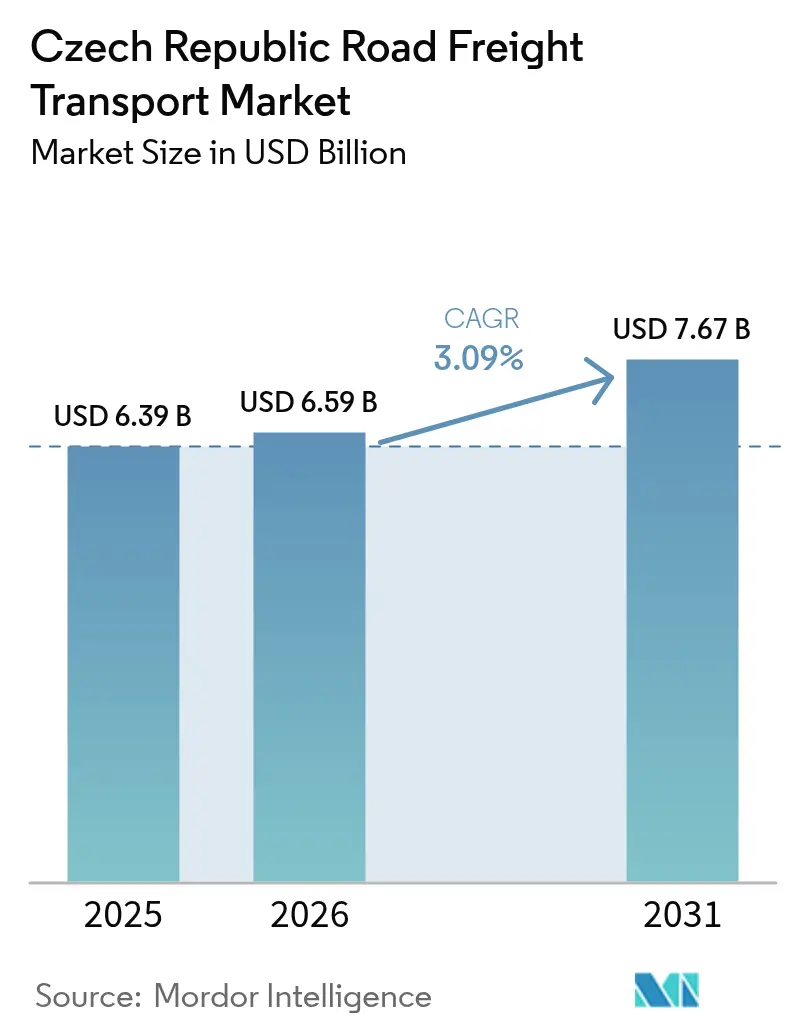

| Tamanho do mercado no ano base (2025) | 6.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da República Tcheca por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas da República Tcheca foi avaliado em USD 6,39 bilhões em 2025 e estima-se que cresça de USD 6,59 bilhões em 2026 para atingir USD 7,67 bilhões até 2031, a uma CAGR de 3,09% durante o período de previsão (2026-2031). Este crescimento evidencia fundamentos robustos de demanda, gastos resilientes em infraestrutura e fluxos constantes de comércio transfronteiriço que reforçam o papel do país como o principal portal rodoviário da Europa Central. Os volumes de carga se beneficiam de 200 km de nova capacidade de rodovias programada para conclusão até 2025, acordos de nível de serviço mais rigorosos liderados pelos embarcadores e necessidades aceleradas de atendimento de comércio eletrônico nas regiões de Praga e Brno. Os transportes internacionais dominam o mix de rotas porque os fabricantes tchecos dependem de plantas de montagem alemãs, austríacas e eslovacas para entregas just-in-time, enquanto a carga de caminhão completo (FTL) continua a ancorar a utilização de ativos e a formação de tarifas. Os operadores também enfrentam inflação de custos decorrente de taxas de vinheta mais elevadas e preços voláteis do diesel, mas a modernização proativa da frota e as plataformas de despacho digital ajudam a amortecer a pressão sobre as margens.

Principais Conclusões do Relatório

- Por setor de usuário final, a manufatura liderou com 31,05% da participação no mercado de transporte rodoviário de cargas da República Tcheca em 2025, enquanto o comércio por atacado e varejo está prestes a crescer a uma CAGR de 3,48% entre 2026-2031.

- Por destino, o frete internacional respondeu por 60,20% do tamanho do mercado de transporte rodoviário de cargas da República Tcheca em 2025 e prevê-se que se expanda a uma CAGR de 3,25% entre 2026-2031.

- Por especificação de carga, o FTL assegurou 81,35% da participação na receita em 2025; o LTL avança a uma CAGR de 3,41% durante 2026-2031.

- Por conteinerização, o frete não conteinerizado deteve uma participação de 85,12% em 2025, enquanto o volume conteinerizado deve crescer a uma CAGR de 3,12% entre 2026-2031.

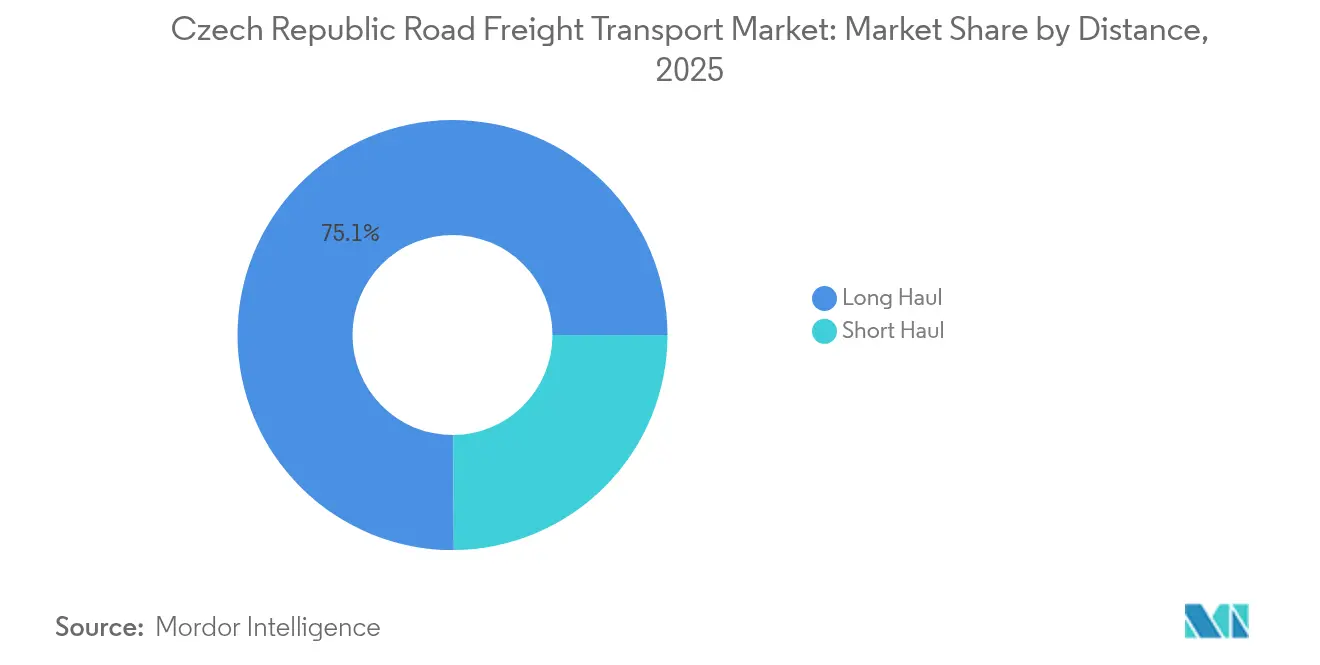

- Por distância, os transportes de longa distância capturaram 75,10% da participação na receita em 2025 e estão crescendo a uma CAGR de 3,20% entre 2026-2031.

- Por configuração de mercadorias, as mercadorias sólidas permaneceram dominantes com uma participação de 72,70% em 2025; as mercadorias líquidas representam o nicho de crescimento mais rápido a uma CAGR de 3,30% entre 2026-2031.

- Por controle de temperatura, o tráfego sem controle de temperatura comandou uma participação de 94,55% em 2025; os fluxos com controle de temperatura devem crescer a uma CAGR de 3,05% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da República Tcheca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de encomendas do comércio eletrônico | +0.8% | Corredores metropolitanos de Praga e Brno | Médio prazo (2-4 anos) |

| Base de exportação robusta liderada pela manufatura | +0.6% | Nacional; regiões de fronteira com a Alemanha e a Eslováquia | Longo prazo (≥ 4 anos) |

| Melhorias de rodovias no âmbito da Política de Transporte CZ 2021-27 | +0.5% | Corredores prioritários Praga-Brno-Bratislava e Praga-Plzeň-Nuremberg | Longo prazo (≥ 4 anos) |

| Harmonização do comércio no mercado único da UE | +0.4% | Postos de fronteira com a Alemanha, Áustria e Eslováquia | Médio prazo (2-4 anos) |

| Nearshoring de montadoras alemãs impulsionando centros de cross-docking tchecos | +0.3% | Regiões ocidentais que fazem fronteira com a Alemanha | Médio prazo (2-4 anos) |

| Pedágio inteligente (MYTO CZ 2,0) otimização de rotas baseada em dados | +0.2% | Rede nacional de rodovias de 1.365 km | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Encomendas do Comércio Eletrônico

O rápido crescimento no varejo online alterou os perfis de remessa, aumentando a densidade de pequenas encomendas e as corridas de última milha com prazo definido. A Zásilkovna processou milhões de encomendas em 2024, confirmando a mudança estrutural em direção ao atendimento omnicanal[1]Serviço Estatístico Tcheco, "Indicadores Mensais de Transporte," czso.cz. O FTL continua sendo a espinha dorsal do mercado de transporte rodoviário de cargas da República Tcheca, mas as rotas de LTL agora avançam mais rapidamente porque os comerciantes dividem pedidos em múltiplas janelas de entrega. As zonas de baixas emissões em Praga e Brno aceleram a substituição da frota por veículos Euro VI e estimulam a demanda por vans compactas que podem navegar em ruas restritas mantendo altas contagens de entrega. Os pedidos on-line transfronteiriços com a Alemanha e a Áustria adicionam volumes de exportação incrementais, especialmente para moda, eletrônicos de consumo e mercadorias faça-você-mesmo. A harmonização aduaneira dentro da UE reduz o tempo de espera na fronteira em até 20 minutos por travessia, permitindo que os operadores de encomendas ajustem as promessas de entrega e estabilizem os giros de ativos. À medida que as plataformas usam análise de dados para consolidar microrremessas, as transportadoras desbloqueiam oportunidades adicionais de retorno de viagem que elevam ainda mais a curva de utilização do mercado de transporte rodoviário de cargas da República Tcheca.

Base de Exportação Robusta Liderada pela Manufatura

A produção industrial continua sendo o maior gerador de carga, representando 31,26% da receita de 2024. A Alemanha importou USD 83,52 bilhões em mercadorias tchecas em 2024, tornando-se o principal parceiro comercial da república. Grandes montadoras de automóveis como a Škoda e a Toyota dependem de entregas just-in-sequence sincronizadas que percorrem diariamente os corredores D1, D5 e D6. O mercado de transporte rodoviário de cargas da República Tcheca, portanto, desfruta de fluxos de FTL de alto volume e previsíveis ancorados em contratos de fornecedores de primeiro nível. Embora um conjunto de falências de montadoras alemãs tenha perturbado os cronogramas de montagem em 2024, os produtores tchecos diversificaram as rotas de exportação em direção à Áustria e à Polônia, suavizando a volatilidade. Os investimentos contínuos em robótica aumentam a produtividade das plantas, mas a demanda de frete por unidade permanece estável porque a complexidade dos componentes compensa as reduções nos embarques de veículos acabados. A orientação para exportação de longo prazo sustenta as carteiras de pedidos das transportadoras, tornando a manufatura um pilar confiável do setor de transporte rodoviário de cargas da República Tcheca.

Melhorias de Rodovias no Âmbito da Política de Transporte CZ 2021-27

O pipeline de investimentos do ministério de USD 3,67 bilhões acelera a construção de ligações rodoviárias críticas, como o trecho D1 entre Říkovice e Přerov, além de segmentos da rodovia de contorno de Praga[2]Ministério das Finanças da República Tcheca, "Orçamento do Estado 2025," mfcr.cz. O trânsito mais rápido e a redução do congestionamento reduzem os tempos médios de transporte rodoviário em 8-10%, diminuindo o consumo de combustível e as horas não faturadas dos motoristas. As parcerias público-privadas — exemplificadas pela concessão D4 — transferem o risco de manutenção para consórcios privados, mas garantem a conclusão no prazo, aumentando a confiabilidade da rede. Foram adicionadas praças de serviço a cada 45-60 km para melhorar o bem-estar dos motoristas e apoiar a conformidade com os estatutos de período de descanso da UE. A ampliação da capacidade das rodovias apoia diretamente o mercado de transporte rodoviário de cargas da República Tcheca, desbloqueando a demanda regional latente e permitindo veículos pesados de múltiplos eixos em corredores de carga selecionados.

Harmonização do Comércio no Mercado Único da UE

Estruturas regulatórias unificadas simplificam a papelada e as inspeções nas fronteiras, eliminando verificações redundantes sobre as condições dos veículos e as credenciais dos motoristas[3]Trans.INFO, "Penalidades pela Falta de Tacógrafo Inteligente 2,0 na Europa," trans.info. O Tacógrafo Inteligente 2,0 introduz telemática padronizada; no entanto, as multas tchecas de até CZK 350.000 (USD 13.780) por não conformidade superam os mercados vizinhos, induzindo transportadores estrangeiros a modernizarem-se rapidamente. Os processos aduaneiros digitalizados sincronizam-se com a Áustria e a Alemanha, reduzindo o tempo de espera e aumentando a produtividade da frota. A liberalização do transporte rodoviário UE-Ucrânia injeta concorrentes de menor custo, mas a limitada exposição direta na fronteira protege o mercado de transporte rodoviário de cargas da República Tcheca de uma grave erosão das margens. No geral, a convergência regulatória sustenta a competitividade das exportações e sustenta o crescimento do volume para movimentos trans-europeus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de motoristas e envelhecimento da força de trabalho | -0.7% | Nacional; mais aguda no transporte internacional de longa distância | Curto prazo (≤ 2 anos) |

| Escalada dos preços do diesel e iminente imposto de carbono | -0.4% | Nacional; pressão de custo universal | Médio prazo (2-4 anos) |

| Zonas urbanas de baixas emissões em Praga/Brno | -0.2% | Áreas metropolitanas regionais | Médio prazo (2-4 anos) |

| Competição intermodal ferroviária-rodoviária no transporte de longa distância | -0.1% | Nacional; fluxos de contêineres e granel | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Motoristas e Envelhecimento da Força de Trabalho

O setor de transporte tcheco enfrenta dificuldades para preencher vagas nas cabines à medida que o desemprego no setor de transportes permanece próximo a mínimas históricas. Os salários mensais médios de CZK 45.000-55.000 (USD 1.770-2.165) ficam abaixo dos referenciais alemães, atraindo motoristas experientes para o exterior e aprofundando as lacunas domésticas. A demografia etária agrava o problema porque as aposentadorias iminentes superam a emissão de novas licenças por um fator de dois. A aplicação de padrões mais rigorosos de inspeção de veículos (STK) imobiliza caminhões não conformes e agrava a escassez de capacidade[4]Cebia, "Condução sem STK: O que Você Arrisca," cebia.cz. O consequente aperto da oferta eleva as tarifas spot, mas aumenta a exposição dos embarcadores a coletas com atraso, particularmente para rotas de exportação que ancoram o mercado de transporte rodoviário de cargas da República Tcheca.

Escalada dos Preços do Diesel e Iminente Imposto de Carbono

O combustível custou em média CZK 33,98 por litro (USD 1,34) em julho de 2025, alta de 4,8% em relação ao trimestre anterior. O Sistema de Comércio de Emissões da UE, fase II, poderá adicionar EUR 0,10-0,15 (USD 0,11-0,16) por litro até 2027, erodindo as margens a menos que os sobretaxas sejam repassados aos embarcadores. As taxas anuais de vinheta de rodovias aumentaram 53% para CZK 2.300 (USD 91) em 2024, com indexação automática vinculada à inflação. Os caminhões de zero emissão desfrutam de isenções de pedágio, mas a infraestrutura de carregamento limitada restringe a adoção generalizada. O repasse de custos fica atrás dos picos de preços, comprimindo o capital de giro das transportadoras menores e moderando a expansão no mercado de transporte rodoviário de cargas da República Tcheca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Impulsiona os Corredores de Exportação

A manufatura contribuiu com 31,05% para a receita de 2025, consolidando seu papel como a maior fonte de demanda dentro do mercado de transporte rodoviário de cargas da República Tcheca. O segmento alavanca cadeias de suprimentos sincronizadas que transportam motores, assentos e chicotes elétricos pelas rodovias D1 e D5 diariamente. As fábricas orientadas para exportação mantêm janelas de embarque fixas, traduzindo-se em volumes de FTL previsíveis que estabilizam o equilíbrio da rede de transportadoras. Em contraste, o comércio por atacado e varejo — liderado por comerciantes omnicanal — registra a CAGR mais rápida de 3,48% entre 2026-2031, à medida que os centros de atendimento se multiplicam perto de Praga para reduzir os prazos de entrega de encomendas.

Os fluxos secundários provêm de materiais de construção vinculados ao orçamento de infraestrutura do governo de CZK 93,3 bilhões (USD 4,16 bilhões), enquanto a agricultura se apoia nos subsídios da Política Agrícola Comum (PAC) da UE para preservar a tonelagem de base. Petróleo, gás e extração mineral ficam para trás sob as políticas de descarbonização, mas a emergente extração de lítio na Boêmia gera demanda especializada por caminhões plataforma. As construções de centros de dados e projetos solares, agrupados em "outros", adicionam movimentos de carga de projetos superdimensionados que diversificam o mercado de transporte rodoviário de cargas da República Tcheca. No geral, a resiliência de exportação da manufatura ancora os volumes de base, enquanto a logística varejista injeta impulso de crescimento por meio de remessas menores e de maior frequência.

Por Destino: As Rotas Internacionais Aproveitam a Posição Geográfica

O tráfego internacional assegurou 60,20% da receita de 2025 e deve crescer a uma CAGR de 3,25% entre 2026-2031, confirmando o status da República Tcheca como a ponte terrestre da Europa Central para a Alemanha, Áustria e Eslováquia. A densidade das rotas é maior em direção à Baviera, onde os módulos de trem de força montados na República Tcheca abastecem as plantas de carros alemãs em calendários de produção apertados. A digitalização das alfândegas da UE reduz o tempo de desembaraço transfronteiriço, permitindo que as transportadoras mantenham viagens de ida e volta diárias e maximizem a utilização dos tratores.

Os transportes domésticos continuam vitais para o reabastecimento de produtos alimentícios e a distribuição de peças de reposição, mas crescem mais lentamente do que as rotas de exportação. A conclusão da rodovia D4 amplia o acesso aos mercados austríacos, diversificando as opções de roteamento e mitigando a dependência dos corredores alemães. O pedágio inteligente fornece mapeamento de custos granular que otimiza a seleção de rotas, reforçando a competitividade das transportadoras dentro do mercado de transporte rodoviário de cargas da República Tcheca.

Por Especificação de Carga: A Dominância do FTL Enfrenta a Disrupção do LTL

O FTL ocupou 81,35% da receita em 2025, refletindo a logística pull da linha de produção que exige capacidade total do veículo. Os contratos fixos bloqueiam ativos dedicados, garantindo a confiabilidade just-in-sequence que sustenta o tempo de atividade da linha de montagem. No entanto, o LTL avança a uma CAGR de 3,41% entre 2026-2031 porque a parcelização do comércio eletrônico requer roteamento de múltiplas paradas e consolidação de capacidade compartilhada. Os depósitos urbanos atuam como nós de agrupamento onde pequenas remessas se unem em rotas de entrega otimizadas.

Os mercados digitais de frete aprimoram o matching de cargas, reduzindo o percurso em vazio em 12-15%, o que estreita a diferença histórica de custo entre FTL e LTL. Embora o FTL continue sendo o principal motor de lucro do mercado de transporte rodoviário de cargas da República Tcheca, a crescente participação do LTL força as transportadoras a recalibrar as configurações dos semirreboques e a investir em tecnologia de triagem para permanecer competitivas.

Por Conteinerização: O Frete Não Conteinerizado Mantém a Dominância

As cargas não conteinerizadas — abrangendo peças automotivas, madeira e maquinário — detiveram uma participação de 85,12% em 2025, destacando a diversidade de commodities e a personalização de equipamentos. Acessórios específicos de plantas e dimensões irregulares inibem o uso de contêineres padrão, favorecendo lonas e mega-reboques que oferecem alturas de piso flexíveis. O frete conteinerizado, embora menor, ganha impulso a uma CAGR de 3,12% entre 2026-2031, impulsionado por melhorias nos terminais internos e alimentadores ferroviários sincronizados que estendem o alcance dos portos marítimos.

Os 118 depósitos internos da CMA CGM integram trechos rodoviários em soluções intermodais mais amplas, posicionando o mercado de transporte rodoviário de cargas da República Tcheca como um complemento de primeira e última milha, em vez de um concorrente dos terminais ferroviários. O uso de contêineres também aumenta para produtos farmacêuticos com controle de temperatura, onde as unidades seladas cumprem os rigorosos padrões de Boas Práticas de Distribuição (BPD). No entanto, a adoção de contêineres depende das expansões contínuas de capacidade nos terminais de Praga-Ústí para aliviar os gargalos de manuseio.

Por Distância: O Transporte de Longa Distância se Beneficia dos Investimentos em Infraestrutura

Os transportes de longa distância (>300 km) capturaram 75,10% da receita de 2025 e devem crescer a uma CAGR de 3,20% entre 2026-2031, impulsionados pelas extensões de rodovias que reduzem os tempos de trânsito para os hubs alemães. Os gestores de frota implantam tratores de teto alto e revezamentos de motoristas para cumprir as regras de tempo de descanso sem comprometer as janelas de serviço. A infraestrutura de estacionamento aprimorada a cada 45-60 km sob a Política de Transporte CZ garante a conformidade com os períodos de descanso, aumentando a segurança e a confiabilidade.

A distribuição de curta distância enfrenta complexidade decorrente das zonas de emissões urbanas e do congestionamento nas entregas de calçada. Categorias menores de caminhões navegam em ruas estreitas, mas carregam cargas menores, elevando o custo por quilograma. Equipamentos de conformidade — sensores de pesagem dinâmica e pneus de baixo ruído — adicionam custos indiretos, pressionando as margens de lucro. Apesar desses obstáculos, a densidade de última milha gerada pelo varejo online sustenta uma expansão constante, mantendo a camada doméstica do mercado de transporte rodoviário de cargas da República Tcheca.

Por Configuração de Mercadorias: Mercadorias Sólidas Refletem a Base Industrial

As mercadorias sólidas dominaram com uma participação de 72,70% em 2025, espelhando a atividade manufatureira e de construção da república. Componentes automotivos paletizados, bobinas de aço e cimento respondem pela alta utilização de semirreboques de alto cubo e impulsionam padrões de rotas previsíveis. Os programas habitacionais apoiados pelo governo e as concretagens de rodovias mantêm a demanda estável.

As mercadorias líquidas, abrangendo produtos químicos e petróleo, se expandem a uma CAGR de 3,30% entre 2026-2031, à medida que tanques especializados transportam resinas e lubrificantes para parques industriais na Morávia. A conformidade com mercadorias perigosas (ADR) exige sistemas de frenagem avançados e certificação de motoristas, erguendo barreiras de capital que protegem os incumbentes. Enquanto isso, blends de diesel renovável e produtos químicos de bateria para veículos elétricos upstream criam nichos de crescimento que diversificam o mix de carga dentro do mercado de transporte rodoviário de cargas da República Tcheca.

Por Controle de Temperatura: A Expansão da Cadeia Fria Fica Atrás do Crescimento do Mercado

Os movimentos sem controle de temperatura constituíram 94,55% do faturamento de 2025, consistente com um mix de carga dominado por automóveis, maquinário e materiais de construção. As remessas em temperatura ambiente, portanto, ancoram o desdobramento de ativos e moldam os ciclos de aquisição de semirreboques.

O tráfego com controle de temperatura avança lentamente a uma CAGR de 3,05% entre 2026-2031, impulsionado pelo armazenamento farmacêutico ao redor do Aeroporto de Praga e pela demanda do varejo alimentício por produtos frescos durante todo o ano. O alto investimento em semirreboques refrigerados e o registro digital de temperatura restringem a expansão da frota, mas os maiores operadores logísticos de terceiros (3PLs) veem rendimentos premium que justificam o investimento. À medida que as auditorias de Boas Práticas de Distribuição (BPD) da UE se intensificam, os embarcadores gravitam em direção a operadores conformes, elevando a diferenciação de serviços dentro do mercado de transporte rodoviário de cargas da República Tcheca.

Análise Geográfica

O mercado de transporte rodoviário de cargas da República Tcheca se beneficia de uma localização central que conecta a Europa Ocidental e Oriental, consolidando sua participação internacional de 60,20% em 2025. Os corredores mais densos passam pela D5 em direção à Baviera e pela D2 em direção à Eslováquia, aproveitando as alfândegas harmonizadas que reduzem a latência nas fronteiras em 15-20 minutos. A carga contratada alemã absorve a maior parte da tonelagem de saída, impulsionada por USD 83,52 bilhões em exportações tchecas.

Os investimentos superiores a CZK 93,3 bilhões (USD 4,16 bilhões) visam lacunas críticas na D1 e na rodovia de contorno de Praga, que historicamente restringiram o fluxo. A conclusão da rodovia D4 por meio de parceria público-privada abre eixos sul para Linz e Viena, ampliando a opcionalidade de exportação e diluindo a dependência geopolítica das rotas alemãs. Os projetos de lítio na Boêmia Ocidental aumentam a demanda local por transporte pesado, enquanto os clusters químicos da Morávia sustentam os fluxos de tanques em direção à Polônia.

Domesticamente, Praga e Brno ancoram a distribuição de encomendas de alta frequência sob a expansão das rotas de comércio eletrônico com CAGR de 3,50%. As zonas de baixas emissões elevam os padrões da frota, empurrando as transportadoras em direção a tratores Euro VI e projetos-piloto de gás natural liquefeito (GNL). As regiões do leste ficam para trás em densidade de armazéns, mas ganham impulso de recuperação à medida que as melhorias da D35 reduzem o trânsito Ostrava-Praga para menos de três horas, aumentando a coesão nacional do mercado de transporte rodoviário de cargas da República Tcheca.

Cenário Competitivo

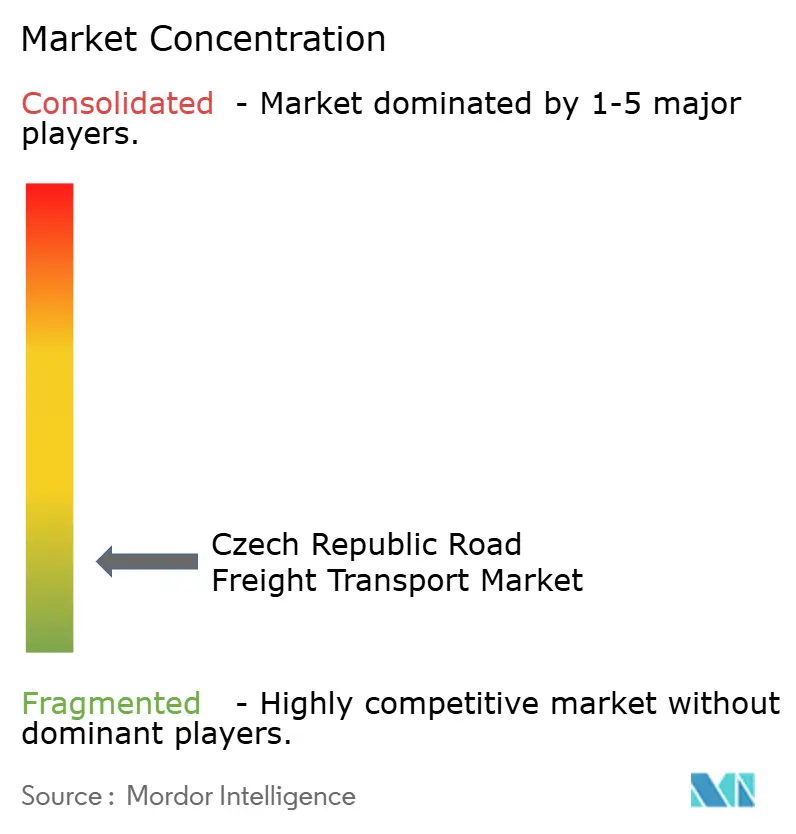

A estrutura do mercado permanece fragmentada. A aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker pela DSV, concluída em abril de 2025, elevou-a à liderança da categoria, combinando vendas de DKK 310 bilhões (USD 45,89 bilhões) e 160.000 funcionários em 90 países. Espera-se que essa integração amplifique a escala de aquisição e os gastos em TI, pressionando os concorrentes de médio porte a buscar alianças.

Grupos regionais como a Raben e a HOPI fortalecem pontos fortes de nicho — logística contratada para vendedores da Amazon e consolidação de exportações para marcas de consumo, respectivamente — situando terminais adjacentes aos centros de atendimento dos clientes. A DACHSER avança na entrega urbana sem emissões em 16 cidades europeias, incluindo Praga, aproveitando caminhões elétricos a bateria para garantir acesso municipal.

A digitalização é uma alavanca competitiva central. As frotas que empregam análise de pedágios MYTO CZ 2,0 e plataformas de manutenção preditiva observam economias de custos de 4-6%, traduzindo-se em ofertas de tarifas spot mais afiadas e maiores taxas de ganho em licitações. No entanto, a crônica escassez de motoristas limita as adições de capacidade para todos os players, fomentando um mercado de vendedores que sustenta a disciplina de preços em todo o mercado de transporte rodoviário de cargas da República Tcheca.

Líderes do Setor de Transporte Rodoviário de Cargas da República Tcheca

DACHSER

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Raben Group

Gebruder Weiss

C.S.CARGO a.s.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A CEVA Logistics lançou um programa de logística reversa pan-europeu para baterias de veículos elétricos em fim de vida útil, com implantação na República Tcheca prevista para 2026-2027.

- Junho de 2025: A HOPI inaugurou uma instalação de 31.000 m² no Panattoni Park Chomutov North para distribuir produtos Vileda pela Europa Ocidental.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), dobrando a escala da rede e visando DKK 9 bilhões (USD 1,33 bilhão) em economias anuais até 2028.

- Outubro de 2024: O Raben Group tornou-se a Transportadora Preferencial da Amazon para os fluxos de entrada na República Tcheca, aproveitando a proximidade dos terminais aos centros de atendimento.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da República Tcheca

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio por Atacado e Varejo, Outros são cobertos como segmentos por Setor de Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Caminhão Completo (FTL), Carga Menor que Caminhão Completo (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio por Atacado e Varejo |

| Outros |

| Doméstico |

| Internacional |

| Caminhão Completo (FTL) |

| Carga Menor que Caminhão Completo (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio por Atacado e Varejo | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Caminhão Completo (FTL) |

| Carga Menor que Caminhão Completo (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor de Agricultura, Pesca e Silvicultura em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos principalmente engajados no cultivo de lavouras, criação de animais, extração de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Aqui, ao longo da cadeia de valor, os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ideal e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produtos (colheitas, produtos agroindustriais) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme e quando necessário, de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor de construção em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos principalmente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da lucratividade de projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos críticos para o cronograma e fornecendo outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Caminhão Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem a um ou mais pontos de destino (iii) compreendendo transporte de correio em massa por caminhão (iv) compreendendo serviços de transporte por caminhão em Contêiner (Carga Completa em Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com controle de temperatura ou sem controle de temperatura (vi) compreendendo tanques de líquidos a granel (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e do ambiente regulatório.

- Mercadorias Líquidas - O segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos Químicos/Mercadorias Perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos alimentícios a granel (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por meio de transporte rodoviário em tanques.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os provedores de serviços logísticos (PSLs), enquanto as quedas no mesmo podem resultar em maior lucratividade de curto prazo e maior rivalidade de mercado para oferecer aos consumidores os melhores negócios. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Caminhão Completo (FTL) - O segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Caminhão Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga completa única não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem a um ou mais pontos de destino (iii) compreendendo transporte de correio em massa por caminhão (iv) compreendendo serviços de transporte por caminhão em Contêiner (Carga Completa em Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com controle de temperatura ou sem controle de temperatura (vi) compreendendo tanques de líquidos a granel (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram usados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações na Inflação de Preços no Atacado (variação anual do índice de preços ao produtor) e na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram usados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento tranquilo da cadeia de suprimentos, impactando diretamente os componentes de custos operacionais logísticos, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, taxas de pedágio, aluguéis de armazenagem, corretagem aduaneira, taxas de expedição, tarifas de courier etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (série temporal ou últimos pontos de dados disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é chamada de movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Provedores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carga Menor que Caminhão Completo (LTL) - O segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Menor que Caminhão Completo (LTL). O transporte rodoviário de cargas LTL é caracterizado como múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) principalmente engajados no transporte geral e especializado de cargas menores que caminhões completos, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) Envio de Carga Menor que Contêiner Completo (LCL)/Envio de Groupage no caso de serviços de transporte por caminhão. As atividades em escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, permitindo que os países compitam globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos de manutenção anual, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas de caminhões e o comentário sobre o cenário atual do mercado e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor de Manufatura em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos principalmente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega pontual de produtos acabados a distribuidores ou clientes finais e no armazenamento e fornecimento de matérias-primas a clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância de remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por faturamento de frete (tonelada-km) diferem de acordo com a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos players do setor de extração em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Provedores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos de logística externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica) em serviços de transporte rodoviário de cargas. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como transporte de equipamentos ou recursos necessários, envio de documentos e arquivos confidenciais, movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (interanual) do índice de preços ao produtor é relatada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado (IPA) captura os movimentos de preços dinâmicos da forma mais abrangente, é amplamente utilizado por governos, bancos, indústrias e círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram usados em conjunto com a inflação de preços ao consumidor para uma melhor compreensão do ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Cargas - O preço do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foi apresentado nesta tendência do setor. Os dados foram usados na avaliação do ambiente inflacionário, do impacto sobre o comércio, do faturamento de frete (tonelada-km), da demanda do mercado de transporte rodoviário de cargas e, portanto, do tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) tratada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram usados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e preço do frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de frete.

- Transporte Rodoviário de Cargas - A contratação de um provedor de serviços logísticos de transporte rodoviário de cargas (PSL) ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países declarantes (ii) transporte de matérias-primas ou mercadorias manufaturadas (sólidos e fluidos) (iii) transporte usando veículos motorizados comerciais (caminhões rígidos ou tratores com semirreboques) (iv) transporte de Caminhão Completo (FTL) ou Carga Menor que Caminhão Completo (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com controle de temperatura ou sem controle de temperatura (vii) transporte de curta distância ou de longa distância (transporte rodoviário, OTR) (viii) transporte de bens de escritório ou domésticos usados (mudanças) (ix) transporte de cargas especializadas (mercadorias perigosas, cargas superdimensionadas) e (x) remessas de entrega de primeira milha/milha intermediária/última milha terceirizadas realizadas por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de mantimentos (iv) transporte por rede rodoviária realizado/reportado por players de Courier, Expresso e Encomendas (CEE).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das rodovias, a distribuição da extensão de rodovias por categoria de superfície (pavimentadas vs. não pavimentadas) e a distribuição da extensão de rodovias por classificação de rodovia (vias expressas vs. rodovias vs. outras rodovias) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmentada - A Receita Segmentada foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como finanças, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com poucos dados financeiros divulgados, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos de logística externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 160 km). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e picapes (iii) por serviços conteinerizados e a granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeira milha/última milha terceirizadas realizadas por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - O aprimoramento da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento das rendas disponíveis, levaram a um crescimento fenomenal do mercado de comércio eletrônico globalmente. Os compradores on-line exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços de logística, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadorias (GMV), o crescimento histórico e projetado e a distribuição dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para distribuidores e consumidores. A oferta e demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos perfeita. Portanto, o Valor Adicionado Bruto (VAB), a distribuição do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, disruptores do mercado, investimentos em fabricação de caminhões, especificações de caminhões, regulamentações de uso e importação de caminhões e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário - As principais razões para medir/avaliar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhor desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio por Atacado e Varejo - Este segmento de setor de usuário final captura os gastos de logística externos (terceirizados) incorridos pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos principalmente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou planta de fabricação são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O cross-docking ocorre em um terminal de doca de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de receber produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio de Passagem (Cross Trade) | Transporte rodoviário internacional entre dois países diferentes, realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra, 2007. Incluem: Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos Inflamáveis — substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias Oxidantes e Peróxidos Orgânicos; Classe 6: Substâncias Tóxicas e Infecciosas; Classe 7: Material Radioativo; Classe 8: Substâncias Corrosivas; Classe 9: Substâncias e Artigos Perigosos Diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte rodoviário que conecta os diferentes modos de envio (intermodal), como frete marítimo ou frete aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de envio de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios porta-contêineres, pátios de armazenamento, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Apesar disso, desempenha um papel importante no transporte de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência perfeita de mercadorias ao cliente final. |

| Semirreboque Fechado (Dry Van) | Um semirreboque fechado (dry van) é um tipo de semirreboque totalmente fechado para proteger as remessas de elementos externos. Projetado para transportar carga paletizada, em caixas ou solta, os semirreboques fechados não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos semirreboques plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (mercadorias e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (mercadorias e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão Plataforma (Flatbed Truck) | Um caminhão plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e resistentes, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Em termos de funcionalidade, o caminhão plataforma é comparável a um semirreboque plataforma. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A logística de entrada concentra-se na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui mercadorias, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carregado Internacionalmente | Local de carregamento de mercadorias no país declarante (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregado Internacionalmente | Local de descarregamento de mercadorias no país declarante (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG (Fora do Gabarito) | A carga Fora do Gabarito (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é muito grande. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, comprimento superior a 12,05 metros, largura superior a 2,33 metros ou altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Menor que Caminhão Completo (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Caminhão Completo (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante hidrocarbonado ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que percorre o sentido "inverso" pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário para o transporte de commodities (matérias-primas ou mercadorias manufaturadas, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Caminhão Completo (FTL) ou Carga Menor que Caminhão Completo (LTL), conteinerizado ou não conteinerizado, com controle de temperatura ou sem controle de temperatura, de curta distância ou de longa distância. |

| Veículo Lona Tensionada (Tautliner) | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com laterais de lona. As lonas são fixadas permanentemente a um trilho na parte superior e a trilhos/postes removíveis na frente e atrás, permitindo que as lonas sejam abertas e que empilhadeiras sejam usadas ao longo de toda a lateral para carregamento e descarregamento fácil e eficiente. Quando fechadas para o transporte, as correias de retenção de carga verticais são fixadas a um trilho de corda abaixo do leito do caminhão, conectando o leito do caminhão e a lona ao longo de ambos os lados. Guindastes em ambas as extremidades da lona a tensionam, daí o nome 'Tautliner'. Isso evita que a lona se agite ou vibre ao vento e também pode ajudar a evitar que cargas leves deslizem lateralmente. |

| Transporte por Contratação ou Remuneração | O transporte remunerado de mercadorias. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, ligante hidrocarbonado ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte do preço, e o preço médio de venda (PMA) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Tarefas de Consultoria Personalizadas, Bases de Dados e Plataformas de Assinatura